Marktgröße und Marktanteil für Sanitisierungsroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 5.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.32% CAGR |

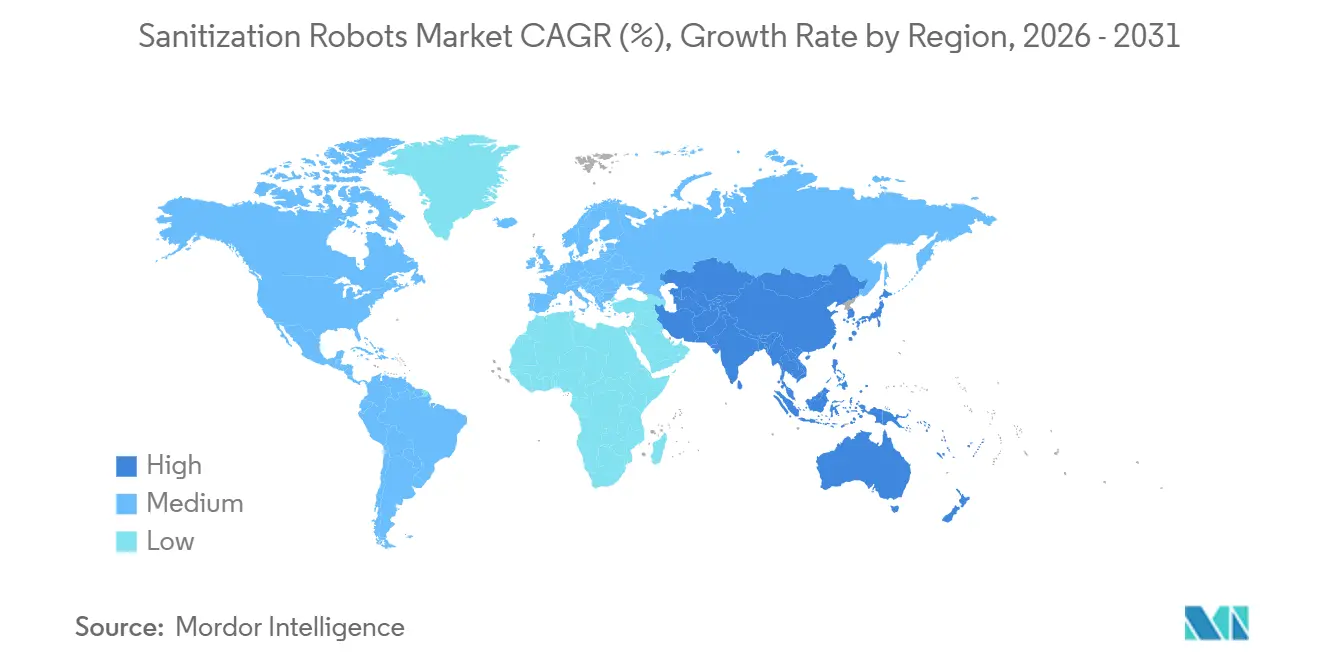

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

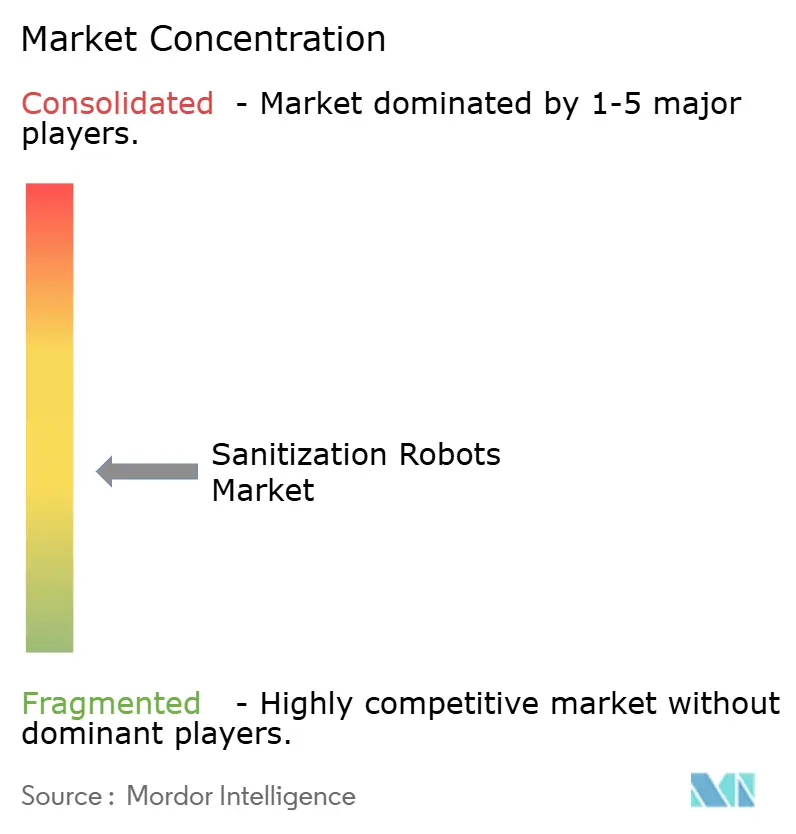

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sanitisierungsroboter von Mordor Intelligence

Die Marktgröße für Sanitisierungsroboter soll von USD 2,03 Milliarden im Jahr 2025 auf USD 2,40 Milliarden im Jahr 2026 wachsen und bis 2031 USD 5,57 Milliarden bei einer CAGR von 18,32 % über 2026–2031 erreichen.

Gesundheitssysteme, Flughäfen und große öffentliche Einrichtungen automatisieren die Umgebungshygiene, da Arbeitsdruck, Sicherheitserwartungen und Prüfanforderungen zusammentreffen. Der klinische Betrieb priorisiert weiterhin Investitionen in die Infektionsprävention, da krankenhauserworbene Infektionen die Aufenthaltsdauer verlängern, die Kosten erhöhen und die Kapazitäten in Einrichtungen belasten, die mit anhaltenden Personalengpässen konfrontiert sind. UV-C- und verdampfte Wasserstoffperoxid-Plattformen gewinnen an Bedeutung, da Betreiber konsistente, prüfbare und technologieneutrale Ansätze suchen, die in die sich entwickelnden Sicherheitsstandards passen. Die Beschaffung in Nordamerika bleibt durch regulatorische Klarheit und große Einkaufsgruppen verankert, während das Wachstum im Asien-Pazifik-Raum durch neue Gesundheits- und Verkehrsinfrastrukturen unterstützt wird. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter regulatorische und vertriebliche Vorteile sichern, während Käufer stärkere Belege aus der Praxis und Transparenz bei den Lebenszykluskosten fordern.

Wichtigste Erkenntnisse des Berichts

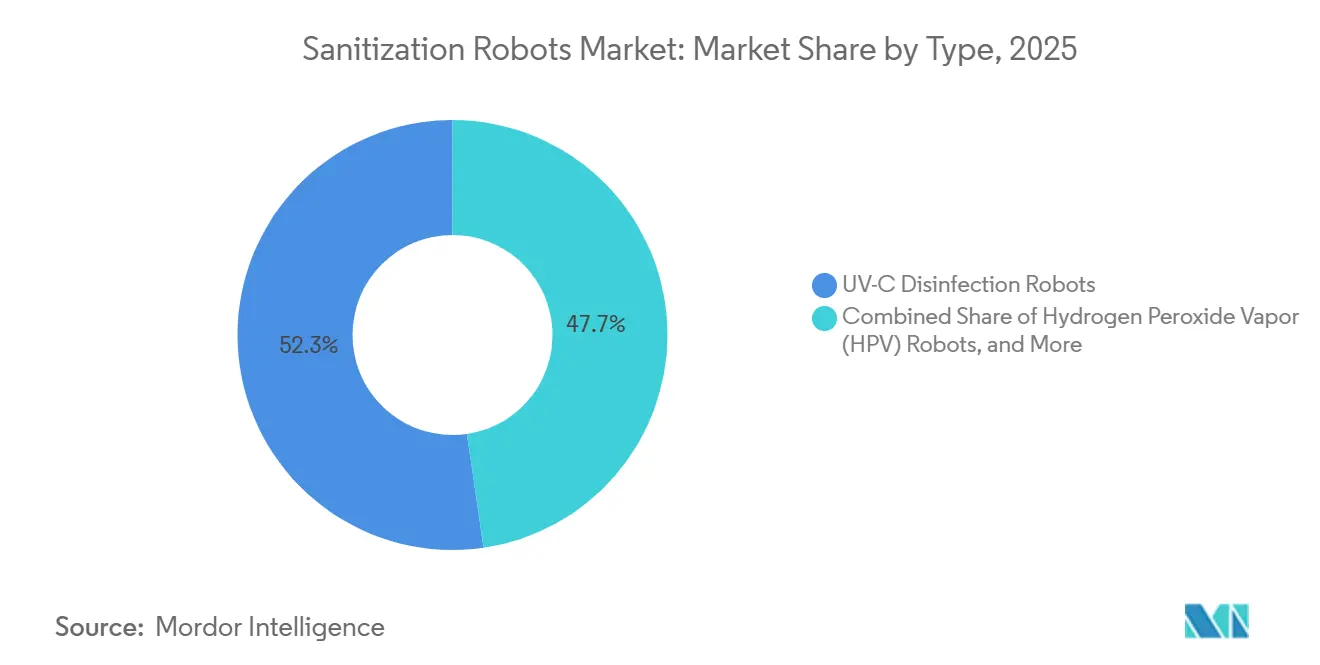

- Nach Typ führten UV-C-Desinfektionsroboter mit einem Umsatzanteil von 52,3 % im Jahr 2025, während Wasserstoffperoxiddampf-Roboter bis 2031 voraussichtlich mit einer CAGR von 19,34 % wachsen werden.

- Nach Anwendung entfiel auf die Oberflächendesinfektion im Jahr 2025 ein Anteil von 45,8 %, und die Luft- und HLK-Desinfektion soll bis 2031 mit einer CAGR von 22,21 % wachsen.

- Nach Technologie hielten autonome Roboter im Jahr 2025 einen Anteil von 49,8 %, und halbautonome Roboter sollen bis 2031 eine CAGR von 20,11 % verzeichnen.

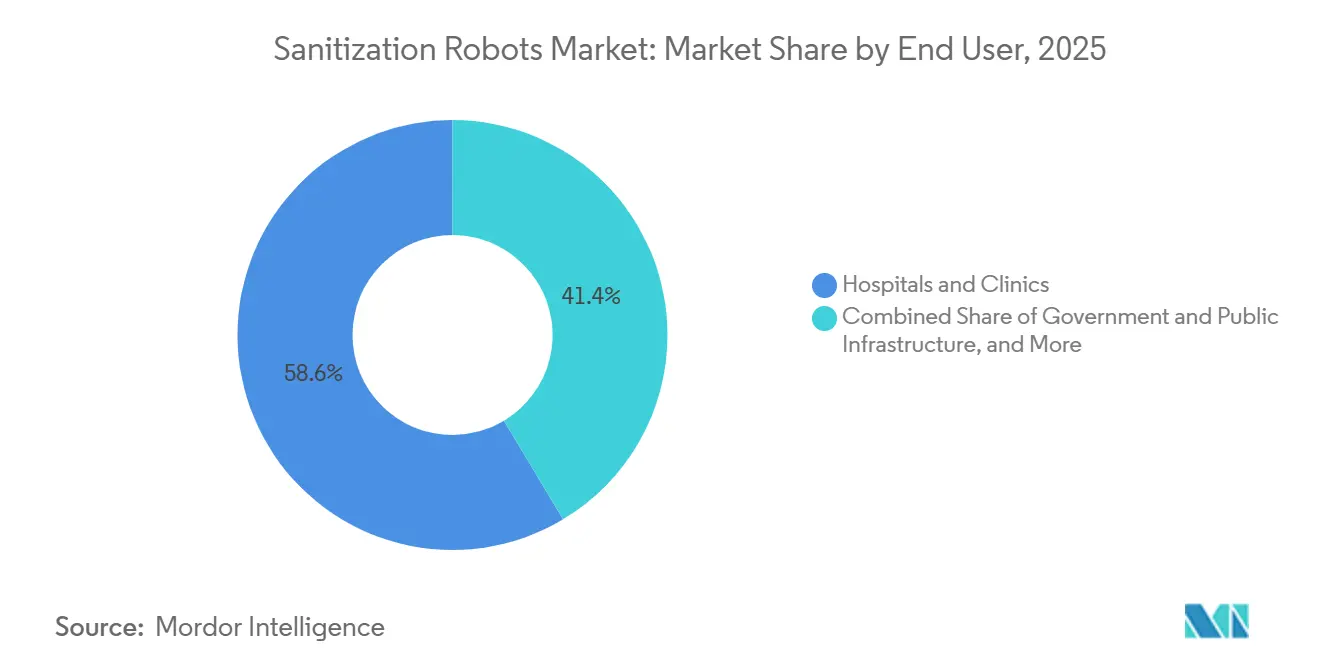

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 58,6 % des Anteils, und Regierung und öffentliche Infrastruktur sollen bis 2031 mit einer CAGR von 21,30 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,13 %, und der Asien-Pazifik-Raum soll mit der schnellsten Wachstumsrate von 19,60 % CAGR im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sanitisierungsroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende krankenhauserworbene Infektionen (HAI) | +2.8% | Global, konzentriert in Ländern mit niedrigem und mittlerem Einkommen (15 % HAI-Inzidenz gegenüber 7 % in Ländern mit hohem Einkommen) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von KI, IoT und autonomen Navigationssystemen | +2.5% | Nordamerika, Europa, Asien-Pazifik als Kernmärkte, Ausstrahlungseffekte auf Flughäfen im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Smart Hospitals, Flughäfen und Smart-City-Infrastruktur | +2.1% | Asien-Pazifik, Metropolregionen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender regulatorischer Druck zur Einhaltung der Infektionsprävention | +1.7% | Nordamerika, Europa, aufkommende Standards im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel im Umweltdienstleistungsbereich und Lohninflation fördern die Automatisierungsadoption | +2.2% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Weiterentwicklung der Far-UVC-Expositionsgrenzwerte ermöglicht Desinfektionsanwendungen bei Anwesenheit von Personen | +1.0% | Nordamerika, Europa, frühe Akzeptanz im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende krankenhauserworbene Infektionen (HAI)

Belege zeigen weiterhin, dass HAI das Sterberisiko erhöhen, Krankenhausaufenthalte verlängern und die Gesamtkosten steigern, was die Akzeptanz automatisierter Desinfektion als Ergänzung zur manuellen Reinigung stärkt. US-amerikanischen Daten zufolge wiesen HAI-assoziierte Krankenhausaufenthalte eine höhere Sterblichkeit und eine längere mediane Aufenthaltsdauer auf als Fälle ohne HAI, mit deutlich höheren medianen Gesamtkosten in ausgewählten klinischen Kategorien – was unterstreicht, warum Entscheidungsträger Lösungen priorisieren, die die Keimlast systematisch senken und Abschlussreinigungszyklen standardisieren können. UV-C-Geräte und verdampfte Wasserstoffperoxid-Systeme zeigen in kontrollierten Studien bei korrekter Anwendung hohe Inaktivierungsraten, wobei Sporenabsterberaten und raumweite mikrobielle Reduktion in mehreren Forschungs- und Industrieprogrammen validiert wurden[1]Das Nationale Institut für Innovation in der Herstellung von Biopharmazeutika.

Krankenhäuser setzen Sanitisierungsroboter ein, um die Desinfektion in einen wiederholbaren, prüfbaren Arbeitsablauf zu verwandeln und die Variabilität reiner Handansätze zu reduzieren. Der Markt für Sanitisierungsroboter profitiert vom betrieblichen Bedarf, qualifiziertes Personal von wenig wertschöpfenden Aufgaben zu entlasten und gleichzeitig Umgebungspflegekennzahlen zu verbessern, die in Akkreditierungs- und Kostenträgerbewertungen einfließen. Da standardisierte Berichterstattung und Infektionskontrollprüfungen zunehmen, gewinnen Plattformen, die digitale Dokumentation und nachvollziehbare Leistungsdaten erstellen, einen zusätzlichen Vorteil bei Beschaffungsentscheidungen.

Wachsende Akzeptanz von KI, IoT und autonomen Navigationssystemen

Fortschritte in Autonomie und Wahrnehmung verlagern Roboter von ferngesteuerten Fahrzeugen zu selbstnavigierenden Einheiten, die Räume kartieren, Arbeitsabläufe planen und Ergebnisse dokumentieren. Große Mehrstandort-Einsätze veranschaulichen die Reife dieses Technologie-Stacks, da Robotikplattformen LiDAR, Bildverarbeitung und Cloud-Analysen integrieren, um die Auslastung zu steigern und die Einarbeitungszeit für Frontline-Teams zu reduzieren[2]„Fallstudie Flughafen Frankfurt: Tennants AMRs mit BrainOS,” Brain Corp, braincorp.com . Hersteller berichten von bedeutenden installierten Basen und aktivem Flottenausbau, unterstützt durch modulare Autonomiesoftware und Partnerschaften mit Reinigungsgeräteherstellern[3]Brain Corp, „Tennant Company und Brain Corp vereinbaren Beschleunigung der Innovation bei der Reinigungsrobotik,” Brain Corp.

Studiendaten und Felderfahrungen weisen auch darauf hin, dass gezielte UV-C-Anwendung die Ergebnisse verbessert, wenn sie die manuelle Reinigung ergänzt, insbesondere bei häufig berührten Gegenständen und schwer zugänglichen Bereichen, wobei KI-gesteuerte Expositionsstrategien nun ein Produktschwerpunkt einiger Anbieter sind[4]Haystack Robotics, „Klinisch-mikrobiologische Vergleichsstudie zur manuellen Desinfektion und zur ergänzenden UV-C-Desinfektion mit Violet Gen4”. IoT-Flottenmanagement ermöglicht vorausschauende Wartung für UV-Quellen, Batterien und Motoren, reduziert ungeplante Ausfallzeiten und verbessert die Kostenkontrolle bei Teilen und Serviceintervallen. Der Markt für Sanitisierungsroboter wird daher durch einen praktischen Weg zur Wertschöpfung gestützt, der zunächst auf nichtklinische Automatisierung setzt und schnelle betriebliche Erfolge liefert, bevor Organisationen komplexere klinische KI verfolgen.

Ausbau von Smart Hospitals, Flughäfen und Smart-City-Infrastruktur

Neu gebaute Gesundheitseinrichtungen und Verkehrsknotenpunkte werden von Anfang an für die Automatisierung konzipiert, was den Nachrüstungsaufwand reduziert und robotergestützte Desinfektion in den Kernbetrieb integriert. In Krankenhäusern arbeiten autonome Plattformen nun mit Zimmerübergabe-Workflows, Zugangskontrollsystemen und digitalen Protokollen zusammen, während Forschungskooperationen hybride Roboter validiert haben, die physisches Wischen mit UV-C-Bestrahlung kombinieren, um komplexe Geometrien in klinischen Räumen zu bewältigen.

Flughafenbetreiber demonstrieren die Vorteile autonomer Flotten mit dokumentierten Einsparungen und Auslastungskennzahlen und unterstreichen damit die Rolle der Robotik in großen, stark frequentierten Umgebungen mit strengen Hygienestandards. Da mechanische Lüftungsaufrüstungen auf Budgetbeschränkungen treffen, unterstützen UV-Lösungen, die im oberen Raumbereich oder in Lüftungskanälen eingesetzt werden, Ziele zur Kontrolle infektiöser Aerosole, wenn sie in Leistungsstandards und Sicherheitsrahmen integriert werden. Der Markt für Sanitisierungsroboter wächst parallel zu diesen Infrastrukturprogrammen, da Roboter die Desinfektion in einen nachweisbaren Prozess umwandeln, der Prüferwartungen erfüllt. Da Nachhaltigkeitsziele strenger werden, passen elektrische Roboterplattformen und Wasserrückgewinnungsfunktionen zu Dekarbonisierungsfahrplänen, die viele Anlagenbetreiber nun verfolgen.

Zunehmender regulatorischer Druck zur Einhaltung der Infektionsprävention

Regulatorische Signale lenken die Beschaffung und reduzieren das wahrgenommene Risiko für Krankenhausausschüsse. Im Januar 2024 erkannte die FDA verdampftes Wasserstoffperoxid als etablierte Sterilisationsmethode der Kategorie A an, was die Anwendungsfälle für VH2O2-Systeme vereinfacht und die Bewertung von Alternativen zu Ethylenoxid dort fördert, wo dies angemessen ist. Unternehmensspezifische Meilensteine spielen ebenfalls eine Rolle bei der Beschaffung, einschließlich Zulassungen und Registrierungen, die den Marktzugang in verschiedenen Rechtsgebieten definieren und das Vertrauen in Kennzeichnungs- und klinische Verwendungsansprüche stärken.

Harmonisierte Sicherheitsstandards in Europa, wie IEC 60335-2-65:2023 für luftreinigende Geräte mit UV-C-Komponenten, schaffen gemeinsame Erwartungen an Materialien, Warnhinweise und Serviceschritte, die Käufern helfen, Risiken markenübergreifend zu bewerten. Forschungen zu Far-UVC-Exposition und Aktualisierungen der Expositionsgrenzwerte haben die Tür für den Einsatz bei Anwesenheit von Personen in bestimmten Konfigurationen geöffnet, obwohl Ozonbildung und Sekundärchemie Überlegungen bleiben, die Belüftung und Minderungsmaßnahmen erfordern. Der Markt für Sanitisierungsroboter profitiert davon, dass Geräteprüfmethoden, Emissionsanforderungen und Nullozon-Validierungen zu Beschaffungsprüfpunkten werden, die technische Kontrollen, Kennzeichnung und Feldeinsatz aufeinander abstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten von Sanitisierungsrobotern | -1.8% | Global, am stärksten ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen sowie in ländlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken im Zusammenhang mit UV-C-Exposition und Grenzen der menschlichen Interaktion | -0.9% | Global, erhöhte Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gemischte Wirksamkeitsbelege aus der Praxis verlangsamen Beschaffungsentscheidungen | -1.1% | Nordamerika und Europa, evidenzbasierte Käufer | Mittelfristig (2–4 Jahre) |

| Beschaffungskomplexität (AMR vs. Türme vs. HPV) erschwert Kapitalrendite und Compliance | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten von Sanitisierungsrobotern

Anfängliche Investitionskosten, Wartung und Ausfallzeitrisiken können Entscheidungen verlangsamen, insbesondere in Einrichtungen unter Budgetdruck. Wartungsanalysen zeigen, dass ungeplante Ausfallzeiten und reaktive Servicemodelle die erwartete Kapitalrendite bei Robotikimplementierungen schmälern und die Bedeutung vorausschauender Wartung, Teileplanung und Dokumentation für den Betrieb von Flotten bei Zielauslastung unterstreichen. Finanzielle Einschränkungen sind in ländlichen und kleineren Einrichtungen deutlicher sichtbar, wo Investitionsbudgets mit Personal- und klinischen Geräteausgaben konkurrieren – ein Muster, das in Studien zu Krankenhausarbeitskosten erkennbar ist und auf eine vorsichtige Akzeptanz zusätzlicher Automatisierungsabonnements oder serviceintensiver Modelle hindeutet.

Berichte auf Staatsebene haben auch negative Erstattungsmargen für wichtige Kostenträgerkategorien dokumentiert, was die Kapitalknappheit verschärft und die Klarheit über die Amortisationszeit für Genehmigungszyklen in öffentlichen und gemeinnützigen Krankenhäusern unerlässlich macht. Käufer betonen daher kurze Amortisationszeiten, die mit der Vermeidung von HAI-Kosten und Arbeitsproduktivität verknüpft sind, wobei Ganzraumreduktionszulassungen und hohe Sporenabsterbevalidierungen das Geschäftsargument in bestimmten Räumen oder Arbeitsabläufen stärken. Der Markt für Sanitisierungsroboter entwickelt seine Geschäftsmodelle weiter, aber die langfristige Kapitalrendite hängt von Betriebszeit, Teilelogistik und Abstimmung mit Infektionskontrollprioritäten ab.

Sicherheitsbedenken im Zusammenhang mit UV-C-Exposition und Grenzen der menschlichen Interaktion

UV-C-Expositionsrisiken erfordern technische Schutzmaßnahmen, Verfahrenskontrollen und Schulungen zum Schutz von Personal und Umstehenden. Europäische Sicherheitsstandards legen Warnhinweise, Austauschanweisungen und Designkontrollen für UV-C-Komponenten in luftreinigenden Geräten fest, die als Referenzpunkt für Käufer und Serviceteams dienen. Forschungsteams haben Lücken in Personenerkennungssystemen von UV-C-Plattformen aufgezeigt und doppelt redundante Ansätze mit Sensoren und KI-Bildverarbeitung zur Risikominderung demonstriert, was auf den Bedarf an robuster Personenerkennung unter variablen Bedingungen hinweist.

Far-UVC kann die Desinfektion bei Anwesenheit von Personen innerhalb von Expositionsgrenzwerten ermöglichen, aber Tests zeigen potenzielle Ozon- und Sekundärschadstoffe, die eine gemeinsame Planung von Belüftung und Verifizierung erfordern, um den Nullozon-Erwartungen in vielen Gebäudeprogrammen zu entsprechen. Betreiber sehen sich in komplexen Räumen mit betrieblichen Reibungsverlusten konfrontiert, da Sichtlinie und Abschattung die Bestrahlungsstärke reduzieren, während weiche Oberflächen oft eine separate Behandlung benötigen, was zusammen die Prozesskomplexität in Umgebungen mit hohem Durchsatz erhöht. Der Markt für Sanitisierungsroboter begegnet diesen Problemen durch mehrschichtige Sicherheitsdesigns, dokumentierte Arbeitsabläufe und hybride Methoden, die Kontaktreinigung mit UV-C- oder Dampfzyklen kombinieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: HPV-Roboter gewinnen Marktanteile, da die FDA-Anerkennung die Sterilisations-Compliance vereinfacht

UV-C-Desinfektionsroboter hielten im Jahr 2025 einen Anteil von 52,3 %, während Wasserstoffperoxiddampf-Roboter bis 2031 voraussichtlich mit einer CAGR von 19,34 % wachsen werden, wobei die FDA-Anerkennung von verdampftem Wasserstoffperoxid als etablierte Sterilisationsmethode der Kategorie A die Akzeptanz in Hochsterilisationsumgebungen stärkt. In diesem Zusammenhang setzt der Markt für Sanitisierungsroboter weiterhin auf UV-C für zeitkritische Zimmerübergaben und bewertet VH2O2 für Räume, in denen Sporenabsterbevalidierung und rückstandsfreie Ergebnisse die Entscheidungskriterien bestimmen. Die Marktgröße für Sanitisierungsroboter bei VH2O2-fähigen Implementierungen wird durch Mehrraum-Validierungen gestützt, die eine raumweite mikrobielle Reduktion ohne manuelle Belüftungsschritte bei Verwendung integrierter Katalysatoren bestätigen. Belege dafür, dass die Abdeckung häufig berührter Oberflächen verbessert wird, wenn autonome Roboter die manuelle Reinigung ergänzen, unterstützen den weiteren UV-C-Einsatz in Allgemeinbereichen wie Fluren und Wartezimmern. Anbieter liefern auch Mehrfachtechnologie-Plattformen, die Wischen, UV-C und Dampffähigkeiten kombinieren, um Geometrie, Abschattung und Sporentoleranz zu begegnen, was Einrichtungen ermöglicht, die Methode dem Raumbedarf anzupassen.

VH2O2-Plattformen zielen auf Krankenwagen, Isolierräume und Labore ab, in denen Standards konsistente Sporenreduktionen und nachvollziehbare digitale Protokolle erfordern. UV-C-Plattformen konzentrieren sich auf Autonomie, Abdeckungskonsistenz und Sicherheitsverriegelungen gemäß IEC 60335-2-65:2023, die Warnhinweise, Materialien und Trennungsanweisungen für Komponenten mit UV-Quellen festlegen. Der Markt für Sanitisierungsroboter umfasst auch elektrostatische Sprühroboter, die in budgetbeschränkten Umgebungen attraktiv sind, obwohl Chemikalienauffüllung und Rückstandsrisiken den Einsatz in geräteintensiven Räumen einschränken. Krankenhauseinkäufer bewerten zunehmend gerätespezifische Zulassungen und Registrierungen bei der Vorauswahl von Anbietern, was länderübergreifende Genehmigungen und GPO-Abdeckung zu Wettbewerbsvorteilen macht. Über alle Typen hinweg profitiert der Markt für Sanitisierungsroboter von einem Portfolioansatz mit raumklassenspezifischen Protokollen, die die Methodenauswahl für jede Pflegeumgebung standardisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Luft- und HLK-Desinfektion beschleunigt sich, da ASHRAE 241 die Äquivalenzanrechnung vorantreibt

Die Oberflächendesinfektion entfiel im Jahr 2025 auf 45,8 %, während die Luft- und HLK-Desinfektion bis 2031 voraussichtlich mit einer CAGR von 22,21 % wachsen wird, da Einrichtungen Ziele zur Kontrolle infektiöser Aerosole unter technologieneutralen Standards verfolgen, die verifizierte Leistung anrechnen. Der Markt für Sanitisierungsroboter passt sich diesem Wandel an, indem er mobile Plattformen mit Kanal- oder Oberraumlösungen kombiniert, die die Pathogenreduktion bei Anwesenheit von Personen aufrechterhalten, vorbehaltlich Expositions- und Emissionsschutzmaßnahmen. Die Marktgröße für Sanitisierungsroboter bei Luftbehandlungsanwendungen profitiert von Testprotokollen, die Inaktivierung oder Bestrahlungsstärke unter Betriebsbedingungen messen und Facility-Managern ermöglichen, Mittelzuweisungen innerhalb von Gebäudeaufrüstungsprogrammen zu rechtfertigen. In belegten Zonen werden Far-UVC-Optionen unter Berücksichtigung von Ozonbildung und Sekundärchemie evaluiert, und Einrichtungsteams schichten Belüftung und Filtration, um Emissions- und Expositionskriterien zu erfüllen. Hybride Reinigungspläne, die robotergestützte Oberflächendesinfektion mit kontinuierlicher Luftbehandlung integrieren, unterstützen eine konsistente Pathogenkontrolle in stark frequentierten Bereichen.

Flughafenbetriebe bieten Referenzfälle zu Planung, Flottenkoordination und validierten Ergebnissen, die Krankenhäusern und öffentlichen Gebäuden helfen, Vorgehensweisen auf verschiedene Umgebungen zu übertragen. In klinischen Räumen reduzieren Oberraum- und Kanallösungen die Abhängigkeit von manuellen Eingriffen bei Spitzenbelegung, während robotergestützte Oberflächendesinfektion Übergabeschritte für die Abschlussreinigung standardisiert. Beschaffungsteams wägen gerätespezifische Messungen, Raumgeometrie und Belegungsdichte ab, wenn sie Budgets zwischen Oberflächen- und Luftprogrammen aufteilen, und verankern Entscheidungen oft an Standorten mit dem höchsten Infektionsrisiko oder Patientendurchsatz. Der Markt für Sanitisierungsroboter schreitet daher sowohl bei Oberflächen- als auch bei Luftanwendungen voran, und neue Einrichtungen integrieren beide Wege bereits in der Planungsphase, um Nachrüstkompromisse zu vermeiden.

Nach Technologie: Halbautonome Systeme überbrücken Vollautomatisierung und manuelle Steuerung in übergabeintensiven Umgebungen

Autonome Roboter hielten im Jahr 2025 einen Anteil von 49,8 %, gestützt durch ausgereifte Navigationssysteme, während halbautonome Roboter bis 2031 voraussichtlich mit 20,11 % wachsen werden, da Käufer in komplexen Räumen und bei sensiblen Arbeitsabläufen manuelle Eingriffsmöglichkeiten suchen. Der Markt für Sanitisierungsroboter hat sich über die Pilotphase hinaus zu Flottenoperationen auf Autonomieplattformen entwickelt, die Tausende aktiver Einheiten und neue OEM-Veröffentlichungen melden, die auf Gebäudesysteme und sprachgesteuerten Betrieb für einfacheres Onboarding ausgerichtet sind. Halbautonome Konfigurationen bleiben in Hochakutbereichen bevorzugt, wo das Urteilsvermögen des Personals benötigt wird, um Geräte oder Patientengegenstände neu zu positionieren oder die UV-Exposition für bestimmte häufig berührte Zonen zu verlängern. Ferngesteuerte Plattformen bleiben dort bestehen, wo Autonomie aufgrund von Einschränkungen wie mehrstöckigen Standorten ohne Aufzüge oder temporären Strukturen nicht realisierbar ist. Über alle Modalitäten hinweg sind Sicherheit und Dokumentation zentral für die Beschaffung, wobei europäische Standards Kennzeichnung und Komponentenwartung zur Risikominderung leiten.

Der Wert der Autonomie liegt in Betriebszeit, Nachtbetrieb und konsistenter Abdeckung, die menschliche Fehler in weitläufigen Räumen wie Konzoursen und Fluren minimiert, während halbautonome Systeme Lücken in unregelmäßigen oder überfüllten Räumen schließen. Anbieter-Roadmaps betonen Mehrroboterkoordination, belegungsverknüpfte Planung und vorausschauende Wartung, die in Flotten-Dashboards integriert sind, um die effektive Auslastung zu steigern. Der Markt für Sanitisierungsroboter profitiert davon, dass diese Funktionen Robotik von Einzellösungen zu standardisierten Einrichtungsdienstleistungen mit messbaren Ergebnissen machen. Krankenhäuser und Flughäfen konsolidieren sich um Plattformen, die Autonomiereife mit Integrationswegen für Umweltgesundheit, Gebäudeautomation und Compliance-Berichterstattung kombinieren.

Nach Endnutzer: Regierung und öffentliche Infrastruktur wächst, da Flughäfen und Verkehrsknotenpunkte chronische Arbeitskräftelücken angehen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 58,6 %, da HAI-Reduktion, Akkreditierungschecklisten und Prüfnachvollziehbarkeit zentral für Umgebungshygieneprogramme blieben, während Regierung und öffentliche Infrastruktur bis 2031 voraussichtlich mit 21,30 % wachsen werden. Die Beschaffung wird durch regulatorische Zulassungen geprägt, einschließlich Geräteregistrierungen, die festlegen, wo UV-C-Roboter für klinische Räume beworben werden können, sowie durch Gruppenkauffvereinbarungen, die Preisgestaltung und Service vereinfachen. Die Marktgröße für Sanitisierungsroboter in Krankenhäusern steigt, wenn Käufer Desinfektion mit Personalentlastung für überlastete Reinigungsteams und klinisches Personal verbinden, das nicht für Umgebungsaufgaben abgezogen werden sollte. Flughäfen, Kongresszentren und Verkehrsknotenpunkte werden oft zu frühen Anwendern, da Größe und Besucherfrequenz autonome Flotten rechtfertigen.

Große GPO-Vereinbarungen, Händlerbestellungen und regionsübergreifende Kanalpartnerschaften prägen weiterhin den Zugang zu Käufern im öffentlichen Sektor und deren Integratoren. Für gesundheitsnahe öffentliche Einrichtungen treiben Standards, die Emissionsgrenzwerte und sicheren Betrieb referenzieren, die Beschaffung zu Anbietern, die Compliance nachweisen und nachvollziehbare digitale Protokolle bereitstellen können. Der Markt für Sanitisierungsroboter skaliert daher über alle Endnutzer hinweg, wenn Lösungen in Sicherheits-, Einrichtungs- und Nachhaltigkeitsprogramme integriert werden, die öffentliche Manager bereits betreiben. In allen Segmenten treiben Betriebszeit, Wartbarkeit und Belege, die Desinfektionsschritte mit Ergebnissen verknüpfen, Erneuerungs- und Expansionsentscheidungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,13 % und profitiert weiterhin von regulatorischer Klarheit, GPO-Hebelwirkung und Krankenhauskapitalzyklen, die Automatisierung für Umgebungshygiene betonen. Der Marktausblick wird durch Arbeitskräftedaten beeinflusst, die anhaltende Fluktuation und Kostendruck in klinischen Rollen zeigen, was den Druck verstärkt, Frontline-Personal von nichtklinischen Aufgaben zu entlasten. Zulassungen und Registrierungen stärken das Beschaffungsvertrauen, einschließlich plattformspezifischer Meilensteine, die zulässige Ansprüche und den Einsatz in klinischen Räumen in den USA und Kanada signalisieren. Nationale GPO-Vereinbarungen verbessern den Anbieterzugang zu Krankenhausnetzwerken und integrieren Roboter in Mehrstandort-Serviceangebote. Parallel dazu erweitern Flughäfen und große Campusse in der Region autonome Reinigungsflotten und integrieren Roboterleistungsdaten in Gebäudesysteme, um Nachtpläne zu optimieren und große Bodenflächen abzudecken. Der Markt für Sanitisierungsroboter behält seinen Schwung, da Krankenhäuser und Flughäfen gemeinsame Vorgehensweisen übernehmen und Anbieter priorisieren, die Compliance, Dokumentation und Serviceumfang nachweisen.

Europa bleibt eine bedeutende Region, gestützt durch harmonisierte Sicherheitsstandards, die die länderübergreifende Markteinführung für Anbieter vereinfachen. Krankenhäuser und Flughäfen übernehmen Autonomie in großem Maßstab mit dokumentierter Kapitalrendite und Wasserrückgewinnungskennzahlen, die mit Nachhaltigkeitszielen übereinstimmen, wobei Fallstudien von großen Flughäfen Flottenleistung und Einsparungen demonstrieren. CE-Kennzeichnung und IEC-Standardkonformität helfen bei der Zentralisierung von Risikobewertungen, während lokale Erstattungs- und Kapitalbudgetierungsregeln die Geschwindigkeit der Krankenhausadoption beeinflussen. Nordische Länder führen oft bei Pilot-zu-Skalierungs-Übergängen aufgrund öffentlicher Innovationsfinanzierung und aggressiver Dekarbonisierungszeitpläne, während Osteuropas niedrigere Löhne die Kapitalrendite für einige Automatisierungsprojekte verlängern. Der Markt für Sanitisierungsroboter schreitet voran, da Anbieter Compliance-Dokumentation mit Energie- und Wasserkennzahlen kombinieren, die öffentliche Käufer für Beschaffungsportale benötigen. Grenzüberschreitende Partnerschaften, die auf pharmazeutische Reinräume und GMP-kontrollierte Umgebungen abzielen, erweitern die adressierbaren Märkte für UV-C-Plattformen weiter.

Der Asien-Pazifik-Raum soll mit der schnellsten Wachstumsrate von 19,60 % CAGR im Zeitraum 2026–2031 wachsen, unterstützt durch Smart-Hospital-Projekte, Krankenhausbettenausbau und Flughafenmodernisierungen. Käuferprioritäten in der Region umfassen Infektionspräventionsgewinne und Arbeitsproduktivität in dicht besiedelten städtischen Krankenhäusern sowie Konsistenz und Dokumentation in stark frequentierten Verkehrsknotenpunkten. Forschungskooperationen und neue Plattformeinführungen in Korea und Japan verleihen hybriden Designs und Sicherheitsüberlegungen bei Anwesenheit von Personen gemäß Expositionsrichtlinien zusätzlichen Schwung. Im Rahmen dieses Wachstums erweitern internationale Anbieter Händlernetzwerke und segmentspezifische Angebote, wie pharmazeutisch orientierte UV-C-Varianten mit digitaler Rückverfolgbarkeit. Der Markt für Sanitisierungsroboter profitiert auch von öffentlichen Ausschreibungen in Transport und Bildung, die emissionssichere Luftbehandlung und autonome Bodenpflege mit Flottenberichterstattung schätzen. In Nordamerika, Europa und dem Asien-Pazifik-Raum prägen regulatorische Standards, Emissionstests und Expositionswissenschaft Technik und Beschaffung, während Lebenszyklusanalysen und Wartbarkeit die Kapitalrendite und Erneuerung in Wettbewerbsangeboten definieren.

Wettbewerbslandschaft

Der Markt für Sanitisierungsroboter ist mäßig fragmentiert, mit einer Mischung aus UV-C-Incumbents, VH2O2-Lösungsanbietern und Autonomieplattformpartnern, die große Flotten an Krankenhäuser, Flughäfen und Pharmaumgebungen liefern. Regulatorische und vertriebliche Positionen schaffen dauerhafte Vorteile; Unternehmensankündigungen zeigen grenzüberschreitende Genehmigungen und nationale GPO-Verträge, die Preisgestaltung und Implementierung in großem Maßstab vereinfachen. Autonome Reinigungsplattformen mit breiten installierten Basen arbeiten mit Industrieausrüstungsherstellern zusammen, um neue Modelle zu veröffentlichen, Flotten zu koordinieren und mit Gebäudesystemen zu verknüpfen, was Wechselkosten stärkt und das Käufervertrauen erhöht. Anbieter passen auch UV-C-Angebote für GMP-Räume an und fügen digitale Rückverfolgbarkeit und Dokumentation hinzu, um regulatorische Erwartungen in Pharmasegmenten zu erfüllen.

Produktstrategien betonen mehrschichtige Sicherheit, KI-gestützte Exposition und Integration in Flotten-Dashboards für Compliance und Wartung. Die Evidenzgenerierung konzentriert sich auf raumklassenspezifische Protokolle und Leistungsnachvollziehbarkeit, die Käufer prüfen können, was Zögern aufgrund heterogener Feldergebnisse über Oberflächen und Pathogene hinweg begegnet. Autonomieführer veröffentlichen Fallstudien und Kapitalrenditedaten aus großen Knotenpunkten, um Wiederholbarkeit und Betriebszeit in anspruchsvollen Räumen zu beweisen, was Krankenhäuser berücksichtigen, wenn sie über Pilotprojekte hinausgehen. Da Flotten wachsen, werden Lebenszyklusanalysen und vorausschauende Wartung zu Differenzierungsmerkmalen, die die realisierte Kapitalrendite im zweiten Jahr und darüber hinaus schützen. Der Markt für Sanitisierungsroboter belohnt daher Anbieter, die Geräteleistung mit messbaren Ergebnissen verknüpfen und Mehrstandort-Servicevereinbarungen unterstützen können.

Strategische Schritte umfassen Vertriebspartnerschaften in neue Segmente, GPO-Exklusivität in Krankenhausnetzwerken und Roadmaps zur Veröffentlichung mehrerer Modelle, die Stellflächen- und Funktionsoptionen abdecken. Einige Anbieter konzentrieren sich auf KI-gesteuerte Objektausrichtung für UV-C-Exposition, während andere in pharmazeutische Reinräume mit GMP-fähiger Dokumentation expandieren. Große Autonomieanbieter betonen OEM-Integrationen, die traditionelle Maschinen in robotikfähige Systeme umwandeln und die Reichweite erweitern, ohne jede Bauform intern zu entwickeln. Im gesamten Wettbewerbsfeld bleiben Reinheitsnachweis, Sicherheitskonformität und Ergebnisberichterstattung die gemeinsamen Fäden, die Aufträge prägen.

Marktführer für Sanitisierungsroboter

STERIS

Xenex Disinfection Services Inc.

UVD Robots ApS (Blue Ocean Robotics ApS)

Aethon Inc.

RobotLAB Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Blue Ocean Robotics ernannte PSC Biotech Corporation als neuen Distributor für seine UVD Robot Pharma-Plattform in den Vereinigten Staaten, Australien und Singapur, mit dem Ziel, Pharmahersteller und GMP-kontrollierte Umgebungen mit autonomer UV-C-Desinfektionstechnologie zu bedienen, die vollständige digitale Dokumentation und Rückverfolgbarkeit zur Unterstützung von Kontaminationskontrolle, Compliance und betrieblicher Effizienz in Reinraumanwendungen bietet.

- März 2026: Blue Ocean Robotics ernannte AB Scientific als UK-Partner für den Pharmasektor und führte den UVD Robot Pharma bei Herstellern und GMP-kontrollierten Umgebungen im gesamten Vereinigten Königreich ein, um Kontaminationskontrollstrategien zu optimieren, Kosten zu senken, Zeit zu sparen, Personalressourcen zu optimieren und Nachhaltigkeitsziele voranzutreiben, wobei die Partnerschaft auf der Messe Making Pharmaceuticals vorgestellt wurde.

Umfang des globalen Marktberichts für Sanitisierungsroboter

Gemäß dem Umfang des Berichts sind Sanitisierungsroboter autonome oder halbautonome Maschinen, die zur Desinfektion von Oberflächen und Umgebungen mithilfe von Technologien wie ultraviolettem (UV-C) Licht, Wasserstoffperoxiddampf oder chemischen Sprays konzipiert sind. Sie werden in Gesundheitseinrichtungen, öffentlichen Räumen und industriellen Umgebungen eingesetzt, um mikrobielle Kontamination zu reduzieren und die Ausbreitung von Infektionen zu verhindern. Diese Roboter verbessern die Reinigungseffizienz, gewährleisten eine konsistente Desinfektion und minimieren die menschliche Exposition gegenüber schädlichen Krankheitserregern.

Der Markt für Sanitisierungsroboter ist nach Typ, Anwendung, Technologie, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in UV-C-Desinfektionsroboter, Wasserstoffperoxiddampf-Roboter (HPV), elektrostatische Sprühroboter und hybride Mehrfachtechnologie-Roboter segmentiert. Nach Anwendung ist der Markt in Oberflächendesinfektion, Luft- und HLK-Desinfektion, Raum- und Flurdesinfektion sowie weitere segmentiert. Nach Technologie ist der Markt in autonome Roboter, halbautonome Roboter und ferngesteuerte Roboter segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Regierung und öffentliche Infrastruktur sowie weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktwerte (in USD) für die oben genannten Segmente.

| UV-C-Desinfektionsroboter |

| Wasserstoffperoxiddampf-Roboter (HPV) |

| Elektrostatische Sprühroboter |

| Hybride Mehrfachtechnologie-Roboter |

| Oberflächendesinfektion |

| Luft- und HLK-Desinfektion |

| Raum- und Flurdesinfektion |

| Sonstige |

| Autonomer Roboter |

| Halbautonome Roboter |

| Ferngesteuerte Roboter |

| Krankenhäuser und Kliniken |

| Regierung und öffentliche Infrastruktur |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | UV-C-Desinfektionsroboter | |

| Wasserstoffperoxiddampf-Roboter (HPV) | ||

| Elektrostatische Sprühroboter | ||

| Hybride Mehrfachtechnologie-Roboter | ||

| Nach Anwendung | Oberflächendesinfektion | |

| Luft- und HLK-Desinfektion | ||

| Raum- und Flurdesinfektion | ||

| Sonstige | ||

| Nach Technologie | Autonomer Roboter | |

| Halbautonome Roboter | ||

| Ferngesteuerte Roboter | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Regierung und öffentliche Infrastruktur | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sanitisierungsroboter und welche CAGR wird bis 2031 erwartet?

Die Marktgröße für Sanitisierungsroboter beträgt im Jahr 2026 USD 2,40 Milliarden und soll bis 2031 bei einer CAGR von 18,32 % im Zeitraum 2026–2031 USD 5,57 Milliarden erreichen.

Welche Anwendungsbereiche wachsen bei Sanitisierungsrobotern am schnellsten?

Luft- und HLK-Desinfektion ist die am schnellsten wachsende Anwendung, unterstützt durch Standards zur Kontrolle infektiöser Aerosole und zunehmenden Einsatz sicherer UV-Konfigurationen in belegten Räumen.

Wie beeinflussen Vorschriften die Beschaffung von Sanitisierungsrobotern?

Die FDA-Anerkennung von verdampftem Wasserstoffperoxid, europäische IEC UV-C-Sicherheitsstandards und sich entwickelnde Expositionsrichtlinien prägen Geräteauswahl, Kennzeichnung und Dokumentation bei der Beschaffung in Krankenhäusern und öffentlichen Einrichtungen.

Welche Technologien dominieren Implementierungen in Krankenhäusern und öffentlichen Einrichtungen?

Autonome UV-C-Plattformen führen bei Abdeckung und Konsistenz, während VH2O2-Systeme in Räumen, in denen Sporenreduktion und rückstandsfreie Ergebnisse entscheidend sind, an Bedeutung gewinnen, und halbautonome Modi in komplexen Räumen weiterhin wichtig bleiben.

Welche Regionen führen bei der Akzeptanz und wo ist das Wachstum am schnellsten?

Nordamerika hält den größten Anteil aufgrund regulatorischer Klarheit und GPO-Hebelwirkung, während der Asien-Pazifik-Raum die am schnellsten wachsende Region ist, angetrieben durch Smart-Hospital-Projekte und Verkehrsinfrastrukturprogramme.

Welche Belege suchen Käufer bei der Bewertung von Sanitisierungsrobotern?

Käufer priorisieren validierte mikrobielle Reduktion, dokumentierte Sicherheitskonformität und nachvollziehbare Leistungsprotokolle sowie Lebenszyklusunterstützung, die Betriebszeit und Kapitalrendite aufrechterhält.

Seite zuletzt aktualisiert am: