Marktgröße und Marktanteil im Bereich Healthcare Technology Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.23 Milliarden US-Dollar |

| Marktgröße (2031) | 22.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare Technology Management Marktanalyse von Mordor Intelligence

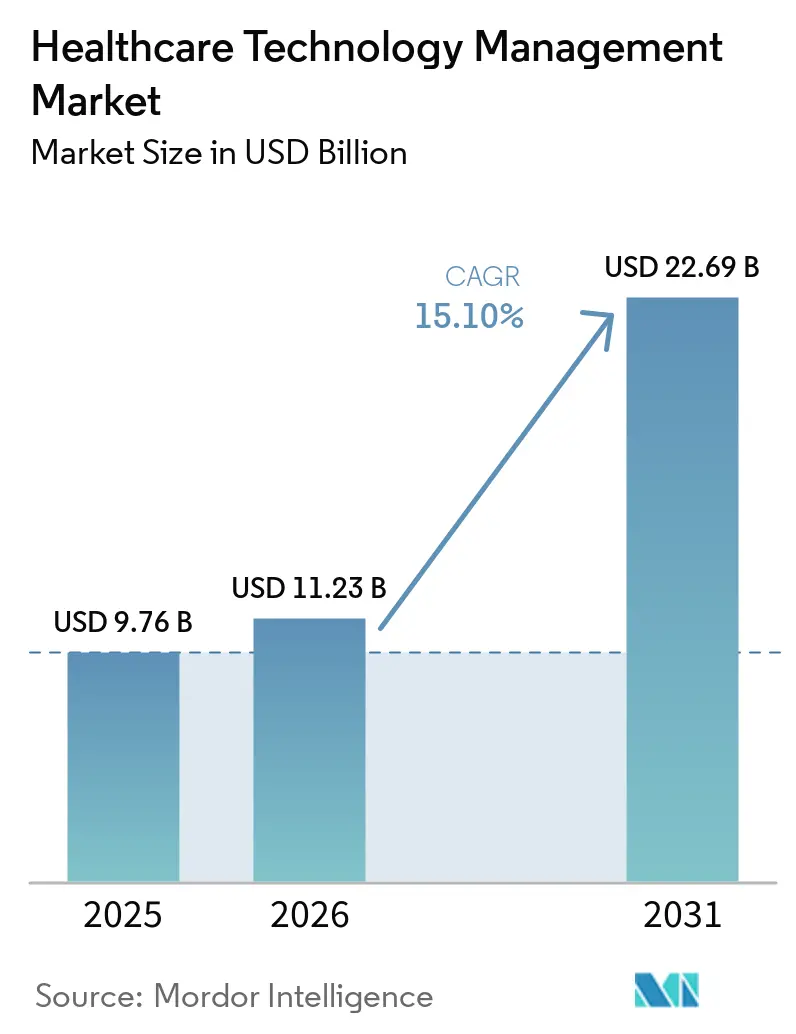

Die Marktgröße im Bereich Healthcare Technology Management wird voraussichtlich von USD 9,76 Milliarden im Jahr 2025 auf USD 11,23 Milliarden im Jahr 2026 steigen und bis 2031 USD 22,69 Milliarden erreichen, mit einer CAGR von 15,10 % über den Zeitraum 2026–2031.

Der Healthcare Technology Management Markt verzeichnet Wachstum, da klinisches Ingenieurwesen zu einem integralen Bestandteil des Krankenhausbetriebs wird, wobei der Schwerpunkt auf Geräteverfügbarkeit, Prüfungsbereitschaft und Workflow-Kontinuität liegt. Diese Expansion wird durch eine zunehmende Anzahl vernetzter Medizingeräte, strengere Anforderungen an die Lebenszyklusdokumentation, Kostendruck auf Gesundheitssysteme und Krankenhaus-Digitalisierungsprogramme in Nordamerika, Europa und Asien angetrieben. Große Akutkrankenhäuser verwalten heute Geräte von 25 bis 50 Herstellern, was einen Wandel von einzelnen OEM-Tools hin zu Unternehmensplattformen fördert, die in der Lage sind, vielfältige Geräteflotten in einem einheitlichen System zu verwalten. Die Cloud-Einführung in ambulanten und kommunalen Einrichtungen unterstützt das Marktwachstum zusätzlich, indem sie den lokalen Infrastrukturbedarf reduziert und Aktualisierungen vereinfacht.

Wichtigste Erkenntnisse des Berichts

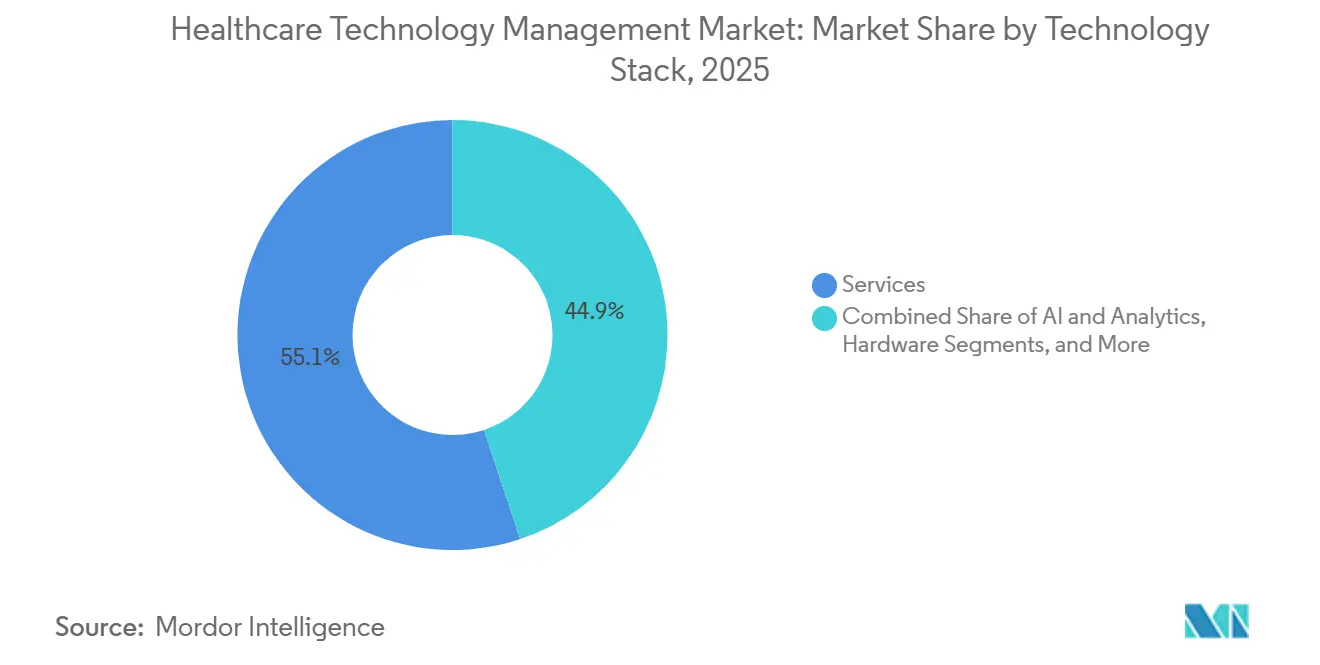

- Nach Technologie-Stack entfielen im Jahr 2025 55,13 % des Umsatzes auf Dienstleistungen, während KI und Analytik bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen werden.

- Nach Bereitstellung entfielen im Jahr 2025 57,13 % des Umsatzes auf On-Premises, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen wird.

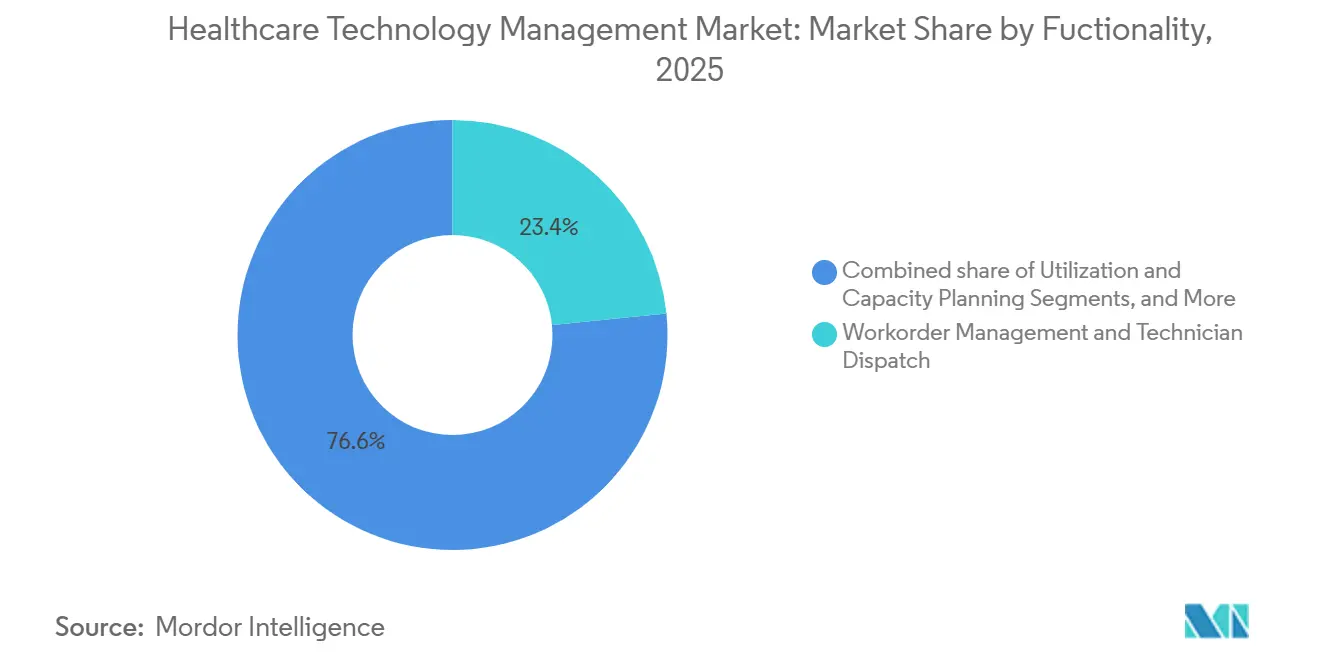

- Nach Funktionalität entfielen im Jahr 2025 23,44 % des Umsatzes auf Arbeitsauftragsverwaltung und Technikerentsendung, während Auslastungs- und Kapazitätsplanung bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 46,93 % des Umsatzes auf Krankenhäuser, während klinische Forschung, CRO und Studienstandorte bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen werden.

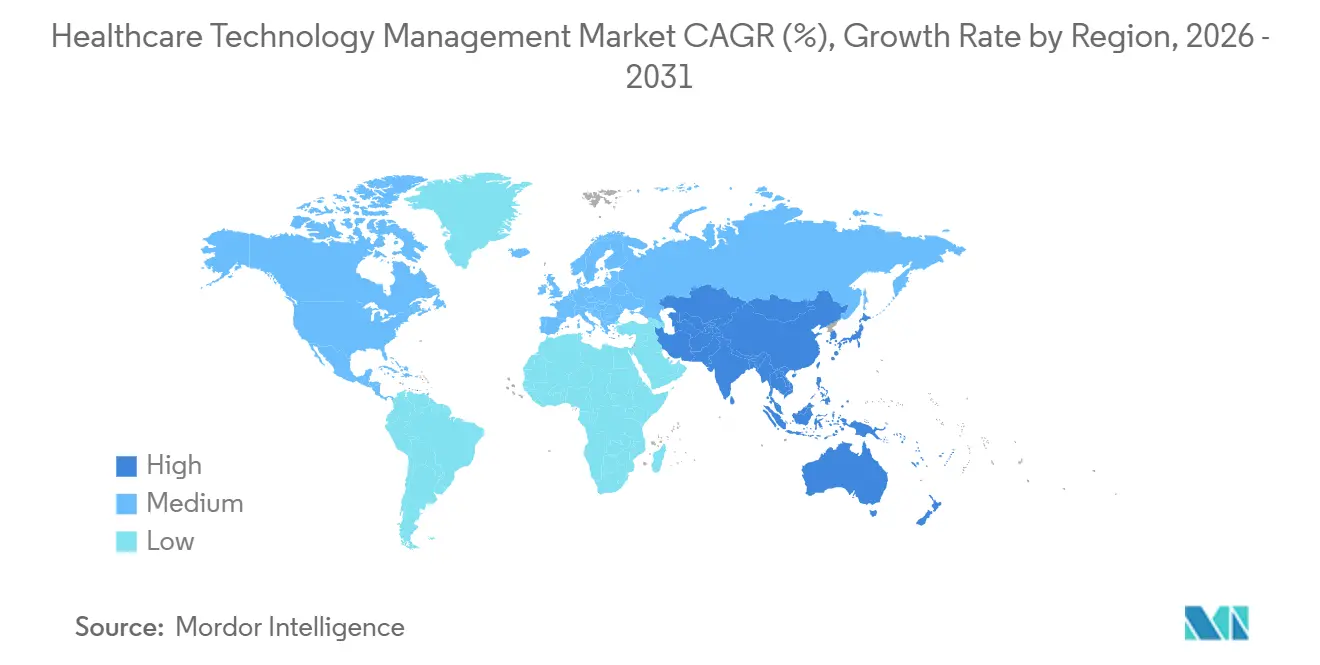

- Nach Geografie entfielen im Jahr 2025 39,56 % des globalen Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare Technology Management Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausweitung vernetzter Medizingeräte und Multi-Hersteller-Umgebungen | +3.8% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Belastung im Gerätelebenszyklusmanagement | +2.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Kostensenkungsprogramme in Krankenhäusern mit Schwerpunkt auf Verfügbarkeit und Auslastung | +2.2% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck auf das Recht auf Reparatur und Servicezugang | +1.2% | Nordamerika, mit früher Nachfolge in der EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken vernetzter klinischer Geräte | +3.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung vernetzter Medizingeräte und Multi-Hersteller-Umgebungen

Krankenhäuser verwalten heute im Vergleich zu früheren Jahren eine breitere Palette von Gerätetypen, Herstellern und Servicehistorien, was das Wachstum im Healthcare Technology Management Markt antreibt. Akutkrankenhäuser betreiben typischerweise Geräte von 25 bis 50 OEM-Marken, jeweils mit einzigartigen Firmware-Zyklen, Kalibrierungsplänen und Wartungsmustern. Diese Komplexität unterstreicht den Bedarf an herstellerneutralen Plattformen, die Asset-Daten in einem einzigen System konsolidieren. Kommunale Krankenhäuser und ambulante Netzwerke, denen häufig Integrationsteams fehlen, bevorzugen Cloud-native Tools mit vorgefertigten Konnektoren zu größeren digitalen Systemen. Die Integration von Kahua und Nuvolo hat gezeigt, wie nahtlose Übergänge vom Bauabschluss zum laufenden Betrieb Asset-Datenlücken schließen können, die biomedizinische Teams historisch gesehen verzögert haben.

Zunehmende Compliance-Belastung im Gerätelebenszyklusmanagement

Erweiterte Compliance-Anforderungen treiben die Nachfrage im Healthcare Technology Management Markt an. Die endgültige Cybersicherheitsleitlinie der FDA für Juni 2025 betont die Überwachung von Schwachstellen nach der Markteinführung über den gesamten Gerätelebenszyklus und erhöht den Bedarf an Plattformen, die Firmware-Versionen, Patches und Schwachstellen verfolgen.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Cybersicherheit in Medizingeräten, Kompetenzzentrum für digitale Gesundheit," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov In Deutschland beschleunigt das Krankenhauszukunftsgesetz-Programm im Umfang von EUR 4,3 Milliarden (USD 4,98 Milliarden) die Aufrüstung von Krankenhaussystemen und integriert Lebenszyklusmanagement-Tools in Beschaffungsprogramme. Ebenso drängen der EU Cyber Resilience Act und die EU-MDR Gesundheitssysteme dazu, automatisierte Aufzeichnungen und Prüfpfade einzuführen und die tabellenkalkulationsbasierte Nachverfolgung durch Plattformen zu ersetzen, die in der Lage sind, prüfungsfertige Aufzeichnungen für standortübergreifende Geräteflotten zu erstellen.[2]Internationale Handelsverwaltung, "Deutschland, Gesundheitswesen und Medizintechnik," US-amerikanischer Handelsdienst, trade.gov

Kostensenkungsprogramme in Krankenhäusern mit Schwerpunkt auf Verfügbarkeit und Auslastung

Krankenhausfinanzteams priorisieren Geräteverfügbarkeit und Auslastung als kritische Kosten- und Kapazitätsfaktoren. Bildgebungsgeräte und Beatmungsgeräteflotten, die einen erheblichen Vermögenswert darstellen, sind durch Ausfälle, Verzögerungen und Unterauslastung finanziellen Risiken ausgesetzt. Wartungsstrategien verlagern sich hin zu zustandsbasierten und prädiktiven Ansätzen unter Verwendung von Asset-Signalen und Ausfallwahrscheinlichkeitsmodellen. TRIMEDX führte im Januar 2026 KI-basierte Kapitalplanung und Bestandsoptimierungsfunktionen in TRIMEDX AIQ ein, die es Gesundheitssystemen ermöglichen, Reparatur- versus Ersatzentscheidungen zu bewerten. Eine IBM Maximo-Implementierung in Polen demonstrierte KI-gestütztes Asset-Management, verlängerte die Gerätelebensdauer um 17 % und verbesserte die mittlere Reparaturzeit um 57 %, was die finanziellen und betrieblichen Vorteile solcher Plattformen unterstreicht.

Zunehmender Druck auf das Recht auf Reparatur und Servicezugang

Der Druck, den Servicezugang über OEMs hinaus zu erweitern, verändert den Healthcare Technology Management Markt. Krankenhäuser und unabhängige Dienstleister stellen Software-Sperren, Teilebeschränkungen und eingeschränkten Zugang zu Service-Tools in Frage, die Reparaturen verzögern und Optionen nach Ablauf der Garantie einschränken. Käufer bevorzugen zunehmend Plattformen, die sowohl OEM- als auch ISO-Workflows in einer einheitlichen Umgebung unterstützen und separate Arbeitsauftragsstrukturen vermeiden. Während neutrale Serviceverwaltungsplattformen an Bedeutung gewinnen, hängt die Einführung von lokalen Vertragsbedingungen und der Bereitschaft der Gesundheitssysteme ab, langjährige Servicevereinbarungen neu zu verhandeln.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an biomedizinischen Ingenieuren und HTM-Fachkräften | -2.2% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Legacy-Asset-Daten und Interoperabilitätslücken | -1.5% | Global, konzentriert in kleineren Märkten | Mittelfristig (2–4 Jahre) |

| OEM-Servicebindung und vertragliche Barrieren | -1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Budgetverschiebungen in kleineren Krankenhäusern und Einrichtungen der Nachsorge | -0.8% | Global, am stärksten in Südamerika und MEA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an biomedizinischen Ingenieuren und HTM-Fachkräften

Der Healthcare Technology Management (HTM) Markt wird durch einen Fachkräftemangel eingeschränkt, der die Skalierbarkeit der Servicekapazitäten begrenzt. Die AAMI stellte 2025 fest, dass die Nachfrage nach HTM-Stellen stark blieb und die Arbeitszufriedenheit hoch war, während das US-amerikanische Amt für Arbeitsstatistik ein Wachstum von 18 % für biomedizinische Gerätetechniker bis 2033 prognostizierte, was nahezu 8.800 jährlichen Stellenangeboten entspricht. Diese Lücke zwingt Gesundheitssysteme dazu, Herausforderungen bei der Erweiterung interner Teams zu bewältigen und die Abhängigkeit von ausgelagerten Managed Services zu erhöhen. Während KI-gesteuerte Triage und Ferndiagnose einige Arbeitslasten erleichtern, können sie qualifiziertes Personal vor Ort nicht ersetzen, das für Wartung, Inspektionen und komplexe Reparaturen unerlässlich ist. In Regionen mit langsamer Entwicklung der Techniker-Pipeline bleibt die Nachfrage hoch, aber die Serviceimplementierung und -abdeckung hinkt oft hinterher.

OEM-Servicebindung und vertragliche Barrieren

Der HTM-Markt steht vor Herausforderungen durch OEM-Verträge, die den Zugang zu Diagnosedaten, Firmware-Updates und Kalibrierungsaufzeichnungen einschränken. Diese Einschränkungen verursachen Wechselkosten und binden Krankenhäuser häufig an separate Serviceumgebungen, selbst wenn eine einheitliche Asset-Risikoansicht bevorzugt wird. Dieses Problem ist am ausgeprägtesten in den Bereichen hochwertige Bildgebung und Strahlentherapie, wo der OEM-Einfluss erheblich ist und unabhängige Alternativen begrenzt sind. Infolgedessen verlangsamt sich die Einführung von Drittanbieterplattformen, da Krankenhäuser nur teilweise Einblick in gemischte Geräteflotten erhalten, anstatt vollständige Lebenszyklussteuerung zu haben. Der Markt entwickelt sich schneller dort, wo Gesundheitssysteme Servicebedingungen neu verhandeln oder umfassendere Multi-Hersteller-Vereinbarungen abschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie-Stack: Dienstleistungsgeführter Einstieg, softwaregesteuertes Wachstum

Im Jahr 2025 entfielen 55,13 % des Healthcare Technology Management Marktes auf Dienstleistungen, was die Präferenz für ausgelagerte HTM-Managed-Verträge vor der eigenständigen Softwareeinführung widerspiegelt. Anbieter bündeln häufig Außendienst, Workflow-Ausführung und Software in einem einzigen Angebot, was Dienstleistungen zur dominierenden Schicht macht. Krankenhäuser priorisieren typischerweise ein sofortiges Betriebsmodell gegenüber dem Aufbau interner Kapazitäten, wobei die Softwareeinführung dem Betriebsvertrauen folgt.

Hardware bleibt kritisch, da Krankenhäuser auf RTLS-Tags, BLE-Lesegeräte und IoT-Sensorarrays angewiesen sind, um die Asset-Sichtbarkeit zu verbessern. Über das Tracking hinaus ermöglichen verbesserte Gerätestandort- und Zustandssignale eine schnellere Entsendung, bessere Auslastungsdaten und eine stärkere Dokumentation. KI und Analytik, die bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen werden, deuten auf einen Wandel hin zu prädiktiven und entscheidungsunterstützenden Schichten hin. TRIMEDX hat diesen Trend im Februar 2026 vorangetrieben, indem Supply-Chain-Automatisierung und prädiktive Ausfallanalyse in TRIMEDX AIQ integriert wurden, während die Branche sich hin zu abonnementbasierten Analysemodulen zur Optimierung bewegt.

Nach Bereitstellung: On-Premises-Dominanz koexistiert mit Cloud-Beschleunigung

Die On-Premises-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 57,13 % im Healthcare Technology Management Markt, angetrieben durch die Bedürfnisse akademischer medizinischer Zentren, Veteranensysteme und verteidigungsnaher Gesundheitseinrichtungen mit strengen Datenverwaltungsanforderungen. Diese Organisationen unterhalten häufig lokale Systeme, um komplexe klinische Umgebungen zu unterstützen und Compliance, Sicherheit und Infrastrukturkontrolle zu gewährleisten. Dies erhält die Relevanz von On-Premises-Bereitstellungen neben der wachsenden Cloud-Einführung aufrecht.

Die Cloud-basierte Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen, da ambulante Gruppen und kommunale Gesundheitssysteme eine reduzierte Infrastrukturbelastung und schnellere Updates anstreben. Die Auszeichnung von Nuvolo als ServiceNow Store Partner des Jahres 2026 unterstreicht die Attraktivität einheitlicher Plattformen, die CMMS, Facility-Management und Cybersicherheit integrieren. Hybride Bereitstellung gewinnt ebenfalls an Bedeutung, wobei große Systeme die lokale Verarbeitung für zeitkritische Warnmeldungen beibehalten und gleichzeitig Analytik in die Cloud verlagern. IBM und Oracle haben ihre Partnerschaft im Jahr 2025 erweitert, um diesen Übergang mit einem Maximo Application Suite-Konnektor für Oracle Fusion Cloud ERP zu unterstützen.

Nach Funktionalität: Arbeitsauftragssysteme als Grundlage, Auslastungsanalytik als Ziel

Arbeitsauftragsverwaltung und Technikerentsendung machten im Jahr 2025 23,44 % des Healthcare Technology Management Marktes aus, was ihre grundlegende Rolle im regulierten biomedizinischen Betrieb widerspiegelt. Klare korrektive und präventive Dokumentation macht Arbeitsauftragssysteme zu einer Priorität für Käufer und gewährleistet Compliance und Service-Rückverfolgbarkeit. Diese Module bleiben unverzichtbar, auch wenn fortgeschrittene Funktionalitäten an Bedeutung gewinnen.

Auslastungs- und Kapazitätsplanung, die bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen wird, gewinnt an Bedeutung, da Krankenhäuser Einblicke in die Flottennutzung und -verteilung suchen. Asset-Tracking und Standortdienste werden ebenfalls strategisch wichtiger, da präzise Standortdaten die Durchlaufzeiten und die Auslastungsgenauigkeit verbessern. Midmark RTLS hat diesen Trend im März 2026 mit einer hybriden BLE- und Wireless-IR-Architektur vorangetrieben, die Raumgenauigkeit und Integration mit elektronischen Patientenakten für die Workflow-Automatisierung ermöglicht. Der Markt entwickelt sich hin zu einem Modell, bei dem Compliance durch Arbeitsauftragssysteme etabliert wird, während fortgeschrittene Analytik und Prognosen zusätzlichen Mehrwert liefern.

Nach Endnutzer: Krankenhäuser als Umsatzanker, klinische Forschungsstandorte als Wachstumstreiber

Krankenhäuser repräsentierten im Jahr 2025 46,93 % des Endnutzerumsatzes und behalten ihre zentrale Rolle im Healthcare Technology Management Markt. Stationäre Einrichtungen verwalten komplexe Multi-Hersteller-Geräteflotten und stehen vor erheblichen Compliance-Anforderungen, was die Lebenszyklussteuerung zu einer täglichen betrieblichen Notwendigkeit macht. Die Krankenhausnachfrage prägt weiterhin Herstellerangebote, Servicemodelle und Vertragsstrukturen, wobei Unternehmensvereinbarungen häufig in Krankenhäusern beginnen und sich auf ambulante Netzwerke ausweiten.

Ambulante Zentren, Langzeitpflegeanbieter und Gruppen für diagnostische Bildgebung weiten die Einführung aus, da vernetzte Geräte über stationäre Einrichtungen hinausgehen. Klinische Forschung, CRO und Studienstandorte werden bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen, angetrieben durch den Bedarf an umfassenden Wartungsaufzeichnungen zur Sicherstellung der Datenintegrität in Studien. Die Branche begegnet dieser Nachfrage, indem sie Forschungsstandorte als eigenständiges Segment mit strengen Prüfungs- und Dokumentationsanforderungen behandelt. Medizingerätevertreiber und OEM-Servicepartner nutzen diese Plattformen ebenfalls, um die Serviceleistung anhand von SLA-Benchmarks zu messen und ihre Reichweite über den direkten Krankenhausvertrieb hinaus auszuweiten.

Geografische Analyse

Im Jahr 2025 entfielen 39,56 % des Healthcare Technology Management Marktes auf Nordamerika, angetrieben durch ein robustes Akutkrankenhaus-Netzwerk, strenge Mandate der Joint Commission und des CMS sowie eine konsolidierende Managed-Services-Schicht. Die USA bleiben der größte Umsatzbeitragszahler, wobei Unternehmenskäufer große standortübergreifende Geräteflotten und formelle ausgelagerte Serviceprogramme bevorzugen. Die Übernahme von Agiliti durch Thomas H. Lee Partners im Mai 2024, bewertet mit USD 2,5 Milliarden, unterstrich die starke Kapitalunterstützung für technologiegetriebene Expansion über mehr als 10.000 Einrichtungen. Die FDA-Cybersicherheitsleitlinien von 2025 haben die Plattformanforderungen erweitert, insbesondere für Gesundheitssysteme, die vernetzte Geräte im Unternehmensmaßstab verwalten. Kanada und Mexiko tragen moderat bei, wobei die Digitalisierung privater Krankenhäuser und die Cloud-Einführung inkrementelles Wachstum unterstützen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen und ist damit die am schnellsten wachsende Region im Healthcare Technology Management Markt. Das Wachstum wird durch regulatorische Modernisierung, Investitionen in die Krankenhausinfrastruktur und verbesserte Asset-Management-Reife in öffentlichen und privaten Netzwerken angetrieben. In China treiben IoT-Protokollstandards für das Krankenhausgerätemanagement einen Wandel von isolierten Systemen hin zu standardisierter Beschaffung voran. In Indien integrieren private Krankenhausgruppen die Sichtbarkeit klinischer Assets in digitale Transformationsstrategien, wobei Infosys 2026 ein siebenjähriges KI-gesteuertes ERP-Programm mit IHH Healthcare sicherte. Japan, Australien und Südkorea fügen fortgeschrittene Fähigkeiten hinzu, indem sie Auslastungsdaten verknüpfen, zu Hause eingesetzte Geräte verfolgen und die digitale Gesundheitsinfrastruktur verbessern.

Europa zeigt ein gemischtes Einführungsmuster im Healthcare Technology Management Markt. Deutschland, das Vereinigte Königreich und Frankreich treiben Cloud-fähige Upgrades voran, während Süd- und Osteuropa zurückliegen. Das deutsche Krankenhauszukunftsgesetz, unterstützt durch EUR 4,3 Milliarden (ca. USD 4,98 Milliarden), treibt die Modernisierung in 1.900 Krankenhäusern voran und beschleunigt die Einführung digitaler Lebenszyklustools. Die Anforderungen der EU-MDR und des EU Cyber Resilience Act erhöhen die Nachfrage nach Plattformen mit robuster Funktionalität und Lebenszyklusdokumentation.

Wettbewerbslandschaft

Der Healthcare Technology Management Markt ist an der Spitze moderat konsolidiert, wobei TRIMEDX, Agiliti, GE HealthCare und Siemens Healthineers langfristige Unternehmensbeziehungen pflegen. Diese Anbieter konkurrieren durch Serviceumfang, Vertragstiefe, eine starke installierte Kundenbasis und die Fähigkeit, große Multi-Hersteller-Geräteflotten unter definierten Serviceniveaus zu verwalten. Die nächste Ebene ist stärker fragmentiert, mit regionalen unabhängigen Serviceorganisationen, RTLS-Spezialisten und fokussierten CMMS-Anbietern, die Implementierungskosten, Flexibilität und lokale Reaktionsfähigkeit betonen. Diese Struktur schafft Stabilität unter den Unternehmensführern und fördert gleichzeitig ein vielfältiges mittleres Segment von Spezialisten. Der Konsolidierungsdruck wird voraussichtlich im oberen Segment am stärksten bleiben, wo Compliance, Integration und Analytikentwicklung erhebliche Investitionen erfordern.

Der Wettbewerb im Healthcare Technology Management Markt verlagert sich von der Wartungsprotokollierung hin zur intelligenten Betriebsunterstützung. TRIMEDX erweiterte seine TRIMEDX AIQ-Plattform im Februar 2026 durch die Integration von Supply-Chain-Automatisierung, um vorhergesagte Ausfälle mit Teilebestellung und Beschaffungs-Workflows zu verknüpfen. Nuvolo, jetzt Teil von Trane Technologies, verbindet CMMS-Daten mit Einrichtungs- und Gebäudesystemen und verbessert so das Zuverlässigkeits- und Compliance-Management. IBM und Oracle treiben die Plattformintegration voran, indem sie Asset-Management mit Cloud-Unternehmensanwendungen verknüpfen und groß angelegte Gesundheitssystemimplementierungen unterstützen. Diese Entwicklung treibt den Wettbewerb in Richtung Plattformbreite, Automatisierungstiefe und Wertlieferung in den Bereichen Technik, Finanzen und Betrieb.

Das mittlere Marktsegment der kommunalen Krankenhäuser bietet erhebliche Chancen, da Käufer vollständige Managed Services häufig als zu kostspielig und Unternehmensplattformen als zu komplex empfinden. Anbieter, die modulare SaaS-Tools mit vorgefertigten Compliance-Vorlagen anbieten, sind gut positioniert, um dieses Segment zu bedienen, ohne erhebliche Vorabinvestitionen zu erfordern. RTLS-fokussierte Anbieter und Einzellösungen bleiben relevant, da Krankenhäuser häufig spezifische betriebliche Ziele gegenüber Full-Stack-Plattformen priorisieren. Steigende Compliance-Standards erhöhen jedoch die Produktanforderungen und setzen kleinere Anbieter unter Druck, Dokumentations- und Cybersicherheitserwartungen zu erfüllen. Der Markt bleibt wettbewerbsintensiv, wird aber zunehmend von Unternehmen geprägt, die Flexibilität mit nachhaltigen Produktinvestitionen verbinden.

Branchenführer im Healthcare Technology Management

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

TRIMEDX Holdings, LLC

Agiliti Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Midmark RTLS führte ein hybrides BLE- und Wireless-IR-System ein, das flächendeckende BLE-Abdeckung mit raumgenauer IR-Präzision kombiniert, um Workflows zu automatisieren und Anwendungen wie Asset-Tracking und Mitarbeitersicherheit zu unterstützen.

- Februar 2026: TRIMEDX erweiterte seine AIQ-Plattform um Supply-Chain-Automatisierung, einschließlich prädiktiver Ausfallprognose und automatisierter Teilebestellung, um betriebliche Störungen zu minimieren.

- Januar 2026: TRIMEDX fügte seiner AIQ-Plattform KI-gesteuerte Kapitalplanung und Bestandsoptimierung hinzu, um Finanzverantwortlichen im Gesundheitswesen bei der Kostenoptimierung und der Reduzierung ungeplanter Bestandskosten zu helfen.

- September 2025: Oracle führte KI-gestützte Bestandsverwaltungs- und Beschaffungsfunktionen in seinen Fusion Cloud-Anwendungen ein, um Workflows zu optimieren und die Lieferkettentransparenz für Gesundheitsorganisationen zu verbessern.

Globaler Berichtsumfang des Healthcare Technology Management Marktes

Gemäß dem Berichtsumfang ist Healthcare Technology Management (HTM) die systematische Planung, Auswahl, Beschaffung, Bereitstellung, Wartung und sichere Nutzung von Medizingeräten und Gesundheitssoftware. Es wird von klinischen Ingenieuren und Technikern geleitet, um sicherzustellen, dass Krankenhausgeräte sicher, effektiv und kosteneffizient sind.

Der Healthcare Technology Management Markt ist nach Technologie-Stack, Bereitstellung, Funktionalität, Endnutzer und Geografie segmentiert. Nach Technologie-Stack umfasst der Markt Dienstleistungen, Software, Hardware sowie KI und Analytik. Nach Bereitstellung ist der Markt in On-Premises, Cloud-basiert und Hybrid segmentiert. Nach Funktionalität ist der Markt in Asset-Tracking und Standortdienste (RTLS), Auslastungs- und Kapazitätsplanung, Arbeitsauftragsverwaltung und Technikerentsendung, regulatorisches und Compliance-Reporting, Kostenrechnung und Rückbelastung/Kostenzuordnung, Leistungs-Benchmarking und SLA-Management, Ersatzteilprognose und automatisierte Nachbestellung sowie Geräteinteroperabilität und klinische Workflow-Unterstützung kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante und Outpatient-Zentren, diagnostische Bildgebungszentren und Labore, Langzeitpflege und Pflegeheime, häusliche Gesundheitsdienstleister, klinische Forschung/CROs/Studienstandorte, staatliche und öffentliche Gesundheitseinrichtungen, Privatkliniken/Fachzentren sowie Medizingerätevertreiber/OEM-Servicepartner segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Dienstleistungen |

| Software |

| Hardware |

| KI und Analytik |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Asset-Tracking und Standortdienste (RTLS) |

| Auslastungs- und Kapazitätsplanung |

| Arbeitsauftragsverwaltung und Technikerentsendung |

| Regulatorisches und Compliance-Reporting |

| Kostenrechnung und Rückbelastung/Kostenzuordnung |

| Leistungs-Benchmarking und SLA-Management |

| Ersatzteilprognose und automatisierte Nachbestellung |

| Geräteinteroperabilität und klinische Workflow-Unterstützung |

| Krankenhäuser |

| Ambulante und Outpatient-Zentren |

| Diagnostische Bildgebungszentren und Labore |

| Langzeitpflege und Pflegeheime |

| Häusliche Gesundheitsdienstleister |

| Klinische Forschung/CROs/Studienstandorte |

| Staatliche und öffentliche Gesundheitseinrichtungen |

| Privatkliniken/Fachzentren |

| Medizingerätevertreiber/OEM-Servicepartner |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie-Stack | Dienstleistungen | |

| Software | ||

| Hardware | ||

| KI und Analytik | ||

| Nach Bereitstellung | On-Premises | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Funktionalität | Asset-Tracking und Standortdienste (RTLS) | |

| Auslastungs- und Kapazitätsplanung | ||

| Arbeitsauftragsverwaltung und Technikerentsendung | ||

| Regulatorisches und Compliance-Reporting | ||

| Kostenrechnung und Rückbelastung/Kostenzuordnung | ||

| Leistungs-Benchmarking und SLA-Management | ||

| Ersatzteilprognose und automatisierte Nachbestellung | ||

| Geräteinteroperabilität und klinische Workflow-Unterstützung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante und Outpatient-Zentren | ||

| Diagnostische Bildgebungszentren und Labore | ||

| Langzeitpflege und Pflegeheime | ||

| Häusliche Gesundheitsdienstleister | ||

| Klinische Forschung/CROs/Studienstandorte | ||

| Staatliche und öffentliche Gesundheitseinrichtungen | ||

| Privatkliniken/Fachzentren | ||

| Medizingerätevertreiber/OEM-Servicepartner | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Healthcare Technology Management bis 2031?

Der Healthcare Technology Management Markt wird bis 2031 voraussichtlich USD 22,69 Milliarden von USD 11,23 Milliarden im Jahr 2026 erreichen, mit einer CAGR von 15,10 %.

Welche Technologieschicht führt heute den Umsatz an?

Dienstleistungen führten den Umsatz mit 55,13 % im Jahr 2025 an, was die starke Rolle ausgelagerter HTM-Managed-Verträge widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung ist das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 16,55 % bis 2031, da kleinere und verteilte Anbieter auf SaaS-CMMS-Tools umsteigen.

Welche Endnutzer wachsen am schnellsten?

Klinische Forschung, CRO und Studienstandorte werden bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen, da regulierte Studien vollständige Gerätewartungsaufzeichnungen erfordern.

Warum ist Nordamerika der größte regionale Beitragszahler?

Nordamerika hielt im Jahr 2025 einen Anteil von 39,56 %, aufgrund seiner großen Akutversorgungsinfrastruktur, ausgereifter Compliance-Anforderungen und eines weiter entwickelten Managed-Services-Ökosystems.

Was treibt den Anbieterwettbewerb derzeit an?

Der Wettbewerb konzentriert sich zunehmend auf Compliance-Automatisierung, Multi-Hersteller-Flottenübersicht, prädiktive Analytik und engere Integration mit Supply-Chain- und Unternehmenssystemen.

Seite zuletzt aktualisiert am: