Marktgröße und Marktanteil für medizinisches Talentmanagement IT

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

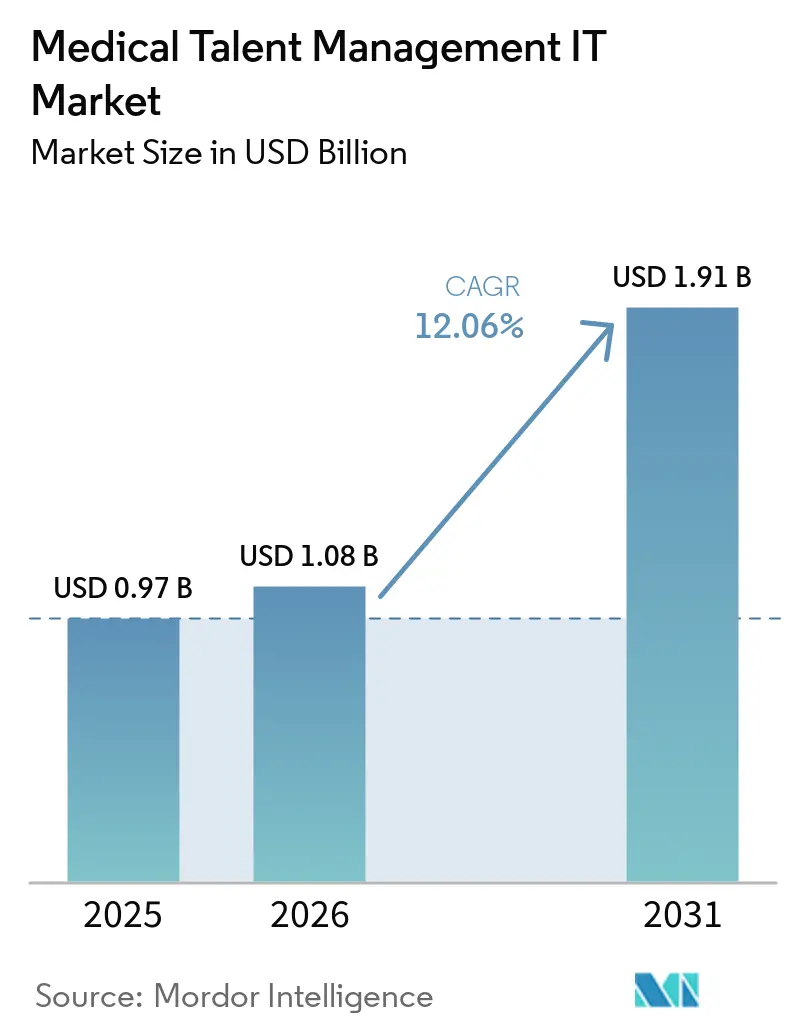

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.06% CAGR |

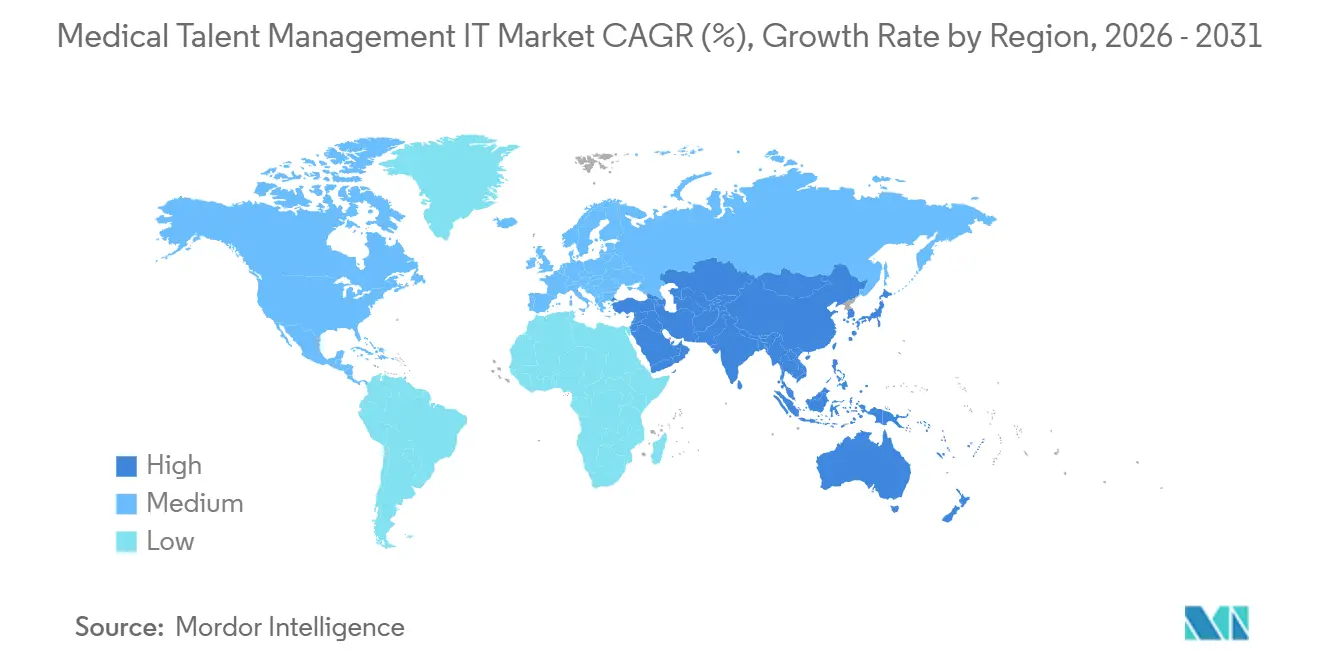

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinisches Talentmanagement IT von Mordor Intelligence

Die Marktgröße des Marktes für medizinisches Talentmanagement IT wurde im Jahr 2025 auf USD 0,97 Milliarden geschätzt und wird voraussichtlich von USD 1,08 Milliarden im Jahr 2026 auf USD 1,91 Milliarden bis 2031 wachsen, mit einer CAGR von 12,06 % während des Prognosezeitraums (2026-2031).

Anhaltender Arbeitskräftemangel, rasch zunehmende Cloud-Nutzung und verschärfte Compliance-Anforderungen veranlassen Krankenhäuser und andere Gesundheitsdienstleister dazu, Talentplattformen als strategische Infrastruktur statt als Back-Office-Software zu betrachten [1]Gesundheitsressourcen- und Dienstleistungsverwaltung, "Projektion von Angebot und Nachfrage im Gesundheitswesen," hrsa.gov. Personalkosten machen bis zu 60 % der Betriebskosten von Krankenhäusern aus, sodass selbst ein bescheidener Produktivitätsgewinn durch automatisierte Dienstplanung oder Echtzeit-Zertifizierung eine messbare Budgetentlastung bewirkt. Cloud-Bereitstellung macht bereits einen erheblichen Anteil aus und verändert die Beschaffung hin zu Abonnementmodellen, die Cybersicherheit, Verfügbarkeits-SLAs und kontinuierliche Funktionsaktualisierungen zu einem einzigen Preis bündeln. Die Plattformwahl wird heute weniger durch Funktionslisten als vielmehr durch die Fähigkeit eines Anbieters bestimmt, Recruiting, Dienstplanung, Lernen und Zertifizierung in einem einzigen Workflow zu integrieren, der die manuelle Dateneingabe zwischen Personal-, EHR- und Gehaltsabrechnungssystemen überflüssig macht.

Wichtigste Erkenntnisse des Berichts

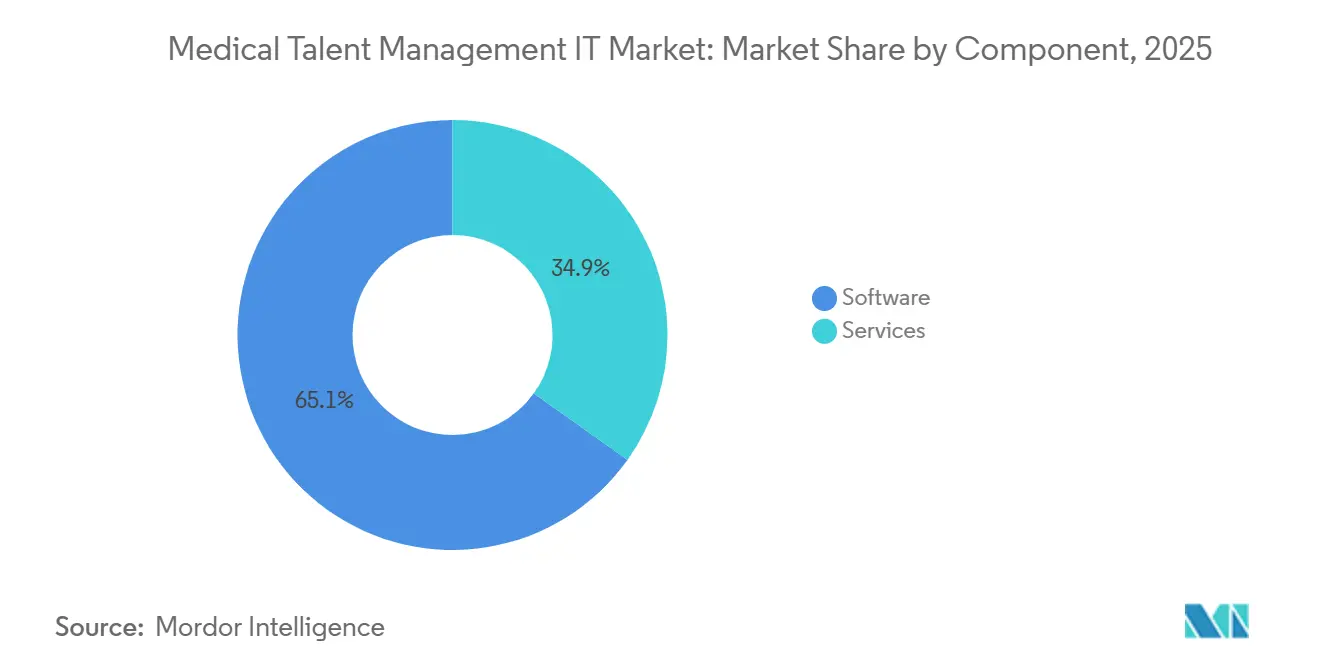

- Nach Komponente führte Software mit einem Marktanteil von 65,12 % am Markt für medizinisches Talentmanagement IT im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 14,78 % wachsen.

- Nach Bereitstellung führte das Web-/Cloud-basierte Segment den Markt für medizinisches Talentmanagement IT mit einem Marktanteil von 59,24 % im Jahr 2025 an und wird bis 2031 voraussichtlich mit einer CAGR von 15,61 % wachsen.

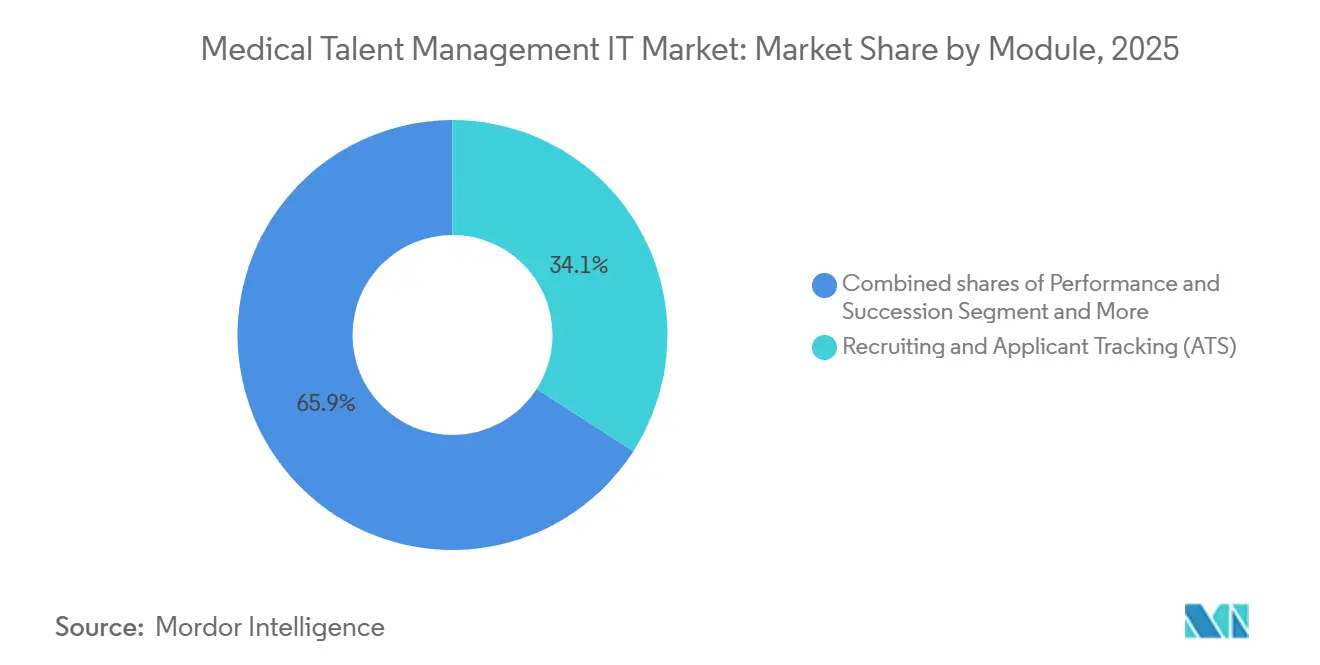

- Nach Modul entfielen auf Recruiting und Bewerberverfolgung 34,09 % des Umsatzes im Jahr 2025, und Lernen & Compliance wird bis 2031 voraussichtlich mit einer CAGR von 16,21 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser und Gesundheitssysteme 45,09 % des Umsatzes im Jahr 2025; ambulante Einrichtungen/Kliniken & Arztgruppen sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 13,41 % bis 2031.

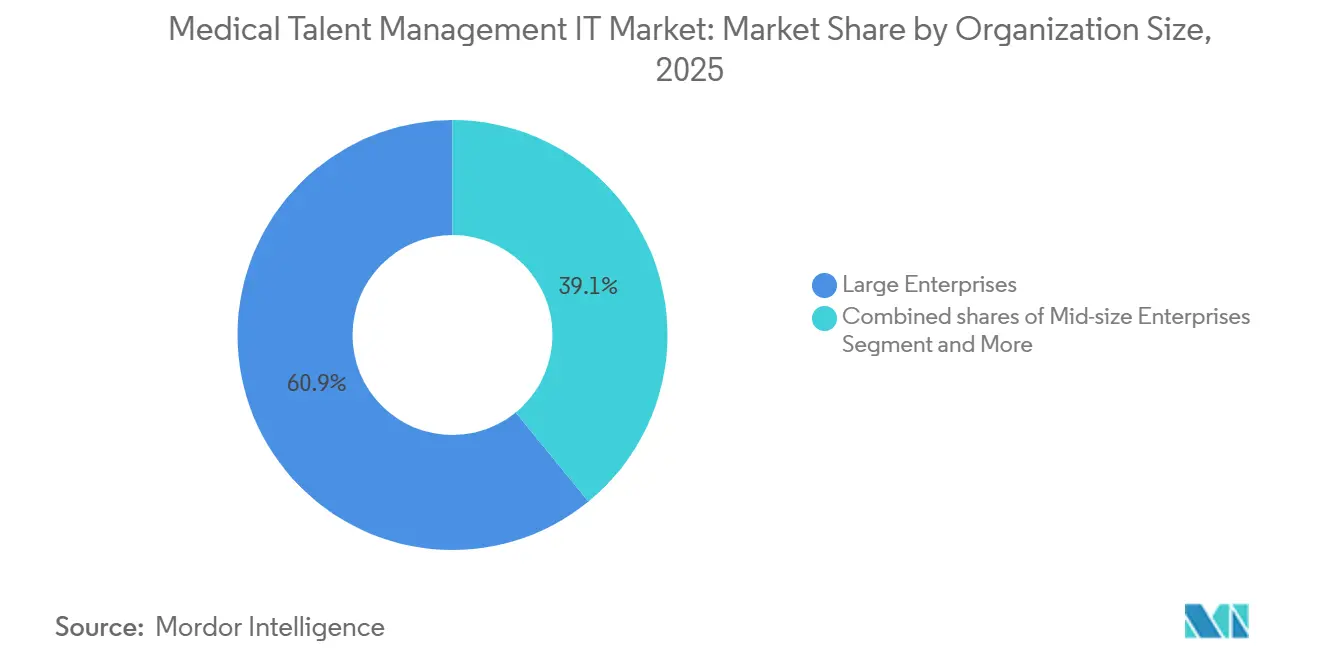

- Nach Unternehmensgröße entfielen auf Großunternehmen 60,89 % des Umsatzes im Jahr 2025, und mittelgroße Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 14,31 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Wertanteil von 45,23 % im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 14,13 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinisches Talentmanagement IT

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Druck auf Arbeitskosten verstärken die Einführung von Recruiting-, Dienstplanungs-, Bindungs- und Analysetools | +3.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Cloud-First- und KI-gestützte Personalanalytik/Dienstplanung beschleunigen die Modernisierung | +2.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Compliance-getriebene Schulung und Kompetenzerfassung (HIPAA, TJC) verankern die Nutzung von Lernmanagementsystemen | +1.9% | Nordamerika, Ausweitung auf Europa und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wertbasierte Versorgungsmodelle treiben Personalproduktivität und Kosten-pro-Ergebnis-Analytik voran | +1.8% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| PBJ- Durchsetzung von Personaldaten in der Langzeitpflege beschleunigt die Digitalisierung von Zeit/Anwesenheit und Dienstplanung | +1.6% | Vereinigte Staaten (Bundesmandat), Ausstrahlungseffekte auf Kanada | Mittelfristig (2-4 Jahre) |

| Verschärfung der NCQA-Zertifizierung/Delegation (kürzere Verifizierungsfenster, kontinuierliche Überwachung) katalysiert die Automatisierung der Zertifizierung | +1.4% | Nordamerika, zahlungsgetriebene Märkte weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Druck auf Arbeitskosten verstärken die Einführung von Recruiting-, Dienstplanungs-, Bindungs- und Analysetools

Der globale Mangel an Pflegefachkräften und medizinischen Hilfskräften weitet sich weiter aus, wobei die Vereinigten Staaten allein bis 2038 eine Lücke von 108.960 examinierten Pflegefachkräften prognostizieren. Krankenhäuser wenden bereits mehr als die Hälfte ihrer Betriebsbudgets für Personal auf, sodass Finanzvorstände prädiktiven Fluktuationsmodellen und KI-gesteuerter Dienstplanung Priorität einräumen, die Personalstunden in die direkte Patientenversorgung umlenken können. Echtzeit-Analysen, die wahrscheinliche Kündigungen 90 Tage im Voraus signalisieren, ermöglichen es Führungskräften, frühzeitig mit Coaching oder Schichtmusteranpassungen einzugreifen, was etwa ein Zehntel der Kosten für die Nachbesetzung einer offenen Stelle kostet. Solche Tools wandeln Talentsysteme von administrativen Datenverwaltungssystemen in operative Frontline-Dashboards um, die sich direkt auf Durchsatz- und Qualitätskennzahlen auswirken. Da die wertbasierte Vergütung zunimmt, verknüpfen Führungskräfte Personaloptimierungsprojekte zunehmend mit Wiederaufnahmestrafen und Patientenerfahrungsboni, was die Budgetunterstützung für Investitionen in den Markt für medizinisches Talentmanagement IT festigt.

Cloud-First und KI-gestützte Personalanalytik/Dienstplanung beschleunigen die Modernisierung

Der Cyberangriff auf Change Healthcare im Jahr 2024 zeigte, dass Einzelanbieter- oder On-Premise-Architekturen ein systemisches Risiko darstellen, wenn Gehaltsabrechnungs- und Zertifizierungsfeeds wochenlang unterbrochen werden. Infolgedessen ist die Cloud-Bereitstellung zum Standard-Beschaffungsmodell für mittelgroße und kommunale Krankenhäuser geworden, denen die Ressourcen für eine Rund-um-die-Uhr-Sicherheitsüberwachung fehlen. Mehrstandortsysteme schichten KI-Algorithmen auf Cloud-Datenbanken, um die Personalbesetzung an Live-Belegungszahlen und Schweregrad-Scores anzupassen, und reduzieren Überstunden in den ersten sechs Monaten nach der Inbetriebnahme um zweistellige Prozentsätze. Anbieter betonen zunehmend die Vorhersage von Schichtpräferenzen statt der Lebenslaufprüfung, da granulare Dienstplanungsverbesserungen einen schnelleren Return on Investment erzielen und Bedenken hinsichtlich Diskriminierungsklagen vermeiden. Infolgedessen erscheinen im Markt für medizinisches Talentmanagement IT vierteljährlich Cloud-native Versionen, was Innovationszyklen verkürzt und das Wachstum der Abonnementerlöse stärkt.

Compliance-getriebene Schulung und Kompetenzerfassung verankern die Nutzung von Lernmanagementsystemen

Die Überarbeitung der Standards der Joint Commission im Jahr 2024 fügte 18 neue Kompetenzen hinzu, die für jede klinische Rolle dokumentiert werden müssen, und machte Lernmanagementsysteme zu unverzichtbaren Instrumenten der Akkreditierungsverteidigung. Krankenhäuser, die rollenbasierte Kurszuweisungen automatisieren und eskalierte Erinnerungen versenden, reduzieren Akkreditierungsbefunde im Zusammenhang mit der Mitarbeiterschulung um 40 % im Vergleich zur manuellen Nachverfolgung. Mobile Mikrolernmodule – zum Beispiel dreiminütige Aktualisierungen zu überarbeiteten Sepsis-Protokollen – erzielen Abschlussquoten von nahezu 80 %, was traditionelle einstündige Jahresauffrischungen bei weitem übertrifft. Da Strafen für Nichteinhaltung die Softwarelizenzgebühren übersteigen können, betrachten Vorstände Ausgaben für Lernmanagementsysteme nun als Risikominderungsaufwand, der sowohl Einnahmen als auch den Ruf schützt.

Verschärfung der NCQA-Zertifizierung/Delegation katalysiert die Automatisierung der Zertifizierung

Die NCQA schreibt nun die Primärquellenverifizierung innerhalb von 120 Tagen und eine kontinuierliche Lizenzüberwachung vor, was Zeitrahmen verkürzt, die manuelle Tabellenkalkulationen nicht einhalten können [2]Nationales Komitee für Qualitätssicherung, "Standards für Zertifizierung und Delegation 2024," ncqa.org. Automatisierte Zertifizierungsplattformen rufen nächtliche Feeds von staatlichen Behörden und der Nationalen Datenbank für Leistungserbringer ab, verkürzen die Zeit bis zur Aufnahme in ein Netzwerk von 120 auf 45 Tage und verhindern Ablehnungen durch Kostenträger aufgrund abgelaufener Dokumente. Da eine einzige Verzögerung bei der Aufnahme zu entgangenen Abrechnungen führt, finanzieren Finanzvorstände die Automatisierung der Zertifizierung nun aus Budgets für den Umsatzzyklus statt aus Personalposten. Gesundheitssysteme, die eine Echtzeit-Überwachung von Zertifizierungen implementieren, berichten von weniger abgelehnten Ansprüchen, was einen direkten Ertragsnutzen hervorhebt, der die Plattformeinführung beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits-/Datenschutzrisiko und HIPAA-Compliance-Kosten verlangsamen Einführungen | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit EHR-/Personal-/Gehaltsabrechnungsökosystemen erhöht den Implementierungsaufwand | -0.9% | Global, konzentriert in Mehranbieterkonfigurationen | Mittelfristig (2-4 Jahre) |

| Budgetbeschränkungen und konkurrierende IT-Prioritäten verzögern Investitionen in Personalplattformen | -0.8% | Global, ausgeprägt in kleinen und mittelgroßen Organisationen | Kurzfristig (≤ 2 Jahre) |

| Politische Volatilität rund um Mindestpersonalvorgaben in der Langzeitpflege verringert die compliance-getriebene Dringlichkeit in Pflegeheimen | -0.6% | Vereinigte Staaten, Variation auf Staatsebene | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits-/Datenschutzrisiko und HIPAA-Compliance-Kosten verlangsamen Einführungen

Das Gesundheitswesen verzeichnete im Jahr 2024 725 meldepflichtige Datenschutzverletzungen mit durchschnittlichen Kosten von USD 10,93 Millionen pro Vorfall [3]US-Ministerium für Gesundheit und Soziale Dienste, "Datenschutzverletzungsportal," hhs.gov. Talentplattformen speichern persönliche Identifikatoren, Disziplinarnotizen und Sozialversicherungsnummern – hochwertige Daten, die Ransomware-Gruppen anziehen. Mittelgroße Anbieter müssen bis zu USD 300.000 jährlich ausgeben, um HITRUST- oder SOC 2-Zertifizierungen aufrechtzuerhalten, was Produktentwicklungsbudgets schmälert und ihre Fähigkeit einschränkt, neue Nischen im Markt für medizinisches Talentmanagement IT zu erschließen. Einige Gesundheitssysteme verschieben daher die vollständige Suite-Migration und behalten das Kern-Personal- oder Gehaltsabrechnungssystem On-Premise, während sie selektiv Cloud-Module nur dort einführen, wo ein klarer Return on Investment das Risiko überwiegt.

Integrationskomplexität mit EHR-/Personal-/Gehaltsabrechnungsökosystemen erhöht den Implementierungsaufwand

Ein Krankenhaus mit 400 Betten betreibt etwa 16 Unternehmenssysteme, und jede zusätzliche Schnittstelle multipliziert Fehlerpfade, die Gehaltsauszahlungen verzögern oder doppelte Mitarbeiter-IDs erzeugen können. Personaldaten wie Schichtpräferenzen oder Kompetenz-Scores verfügen über keine standardisierten HL7-FHIR-Ressourcen und erfordern benutzerdefinierte APIs, die bei jeder größeren Aktualisierung eines vorgelagerten Anbieters unterbrochen werden. Kostenüberschreitungen sind häufig; zwei Drittel der Integrationsprojekte überschreiten die Zeitpläne um mindestens sechs Monate, was zu Budgeterschöpfung und Frustration bei den Beteiligten führt. Als Schutzmaßnahme wählen einige IT-Leiter native Personalmodule ihres bestehenden EHR-Anbieters, selbst wenn unabhängige Produkte umfangreichere Funktionen bieten, was die Anbieterbindung in der gesamten Branche für medizinisches Talentmanagement IT verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da Komplexität die Lizenzierung überwiegt

Software machte 65,12 % der Ausgaben im Jahr 2025 aus, doch der Dienstleistungsumsatz wird bis 2031 voraussichtlich mit einer CAGR von 14,78 % steigen und damit das Softwarewachstum im Markt für medizinisches Talentmanagement IT übertreffen. Implementierung, Datenmigration und Change-Management-Beratung machen nun einen erheblichen Anteil der gesamten Projektkosten für große Gesundheitssysteme aus, die disparate Bewerberverfolgungssysteme, Lernmanagementsysteme und Dienstplanungsprodukte in einheitliche Suiten konsolidieren.

Verwaltete Dienstleistungen, bei denen ein Anbieter die Zertifizierung oder Dienstplanung im Auftrag des Kunden übernimmt, wachsen am schnellsten und wandeln einmalige Projekte in wiederkehrende Verträge um, die Einnahmen verstetigen. Oracles Personalverwaltung als Dienstleistungspaket bettet zertifizierte Zertifizierungsspezialisten in Krankenhausteams ein und verlagert die Plattformverwaltung von der IT-Abteilung weg, was auf eine breitere Bewegung hin zu ergebnisbasierter Preisgestaltung hindeutet. Der Übergang verändert die Rentabilitätsmodelle der Anbieter und belohnt Unternehmen, die Software-geistiges Eigentum mit tiefem Domänenwissen kombinieren, statt reine Code-Basen anzubieten.

Nach Bereitstellung: Cloud-Nutzung steigt stark, doch On-Premise hält sich in regulierten Bereichen

Web- und Cloud-Implementierungen machten 59,24 % der Gesamtinstallationen im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 15,61 % wachsen, was die Käuferpräferenz für Abonnementwirtschaft und anbieterseitig verwaltete Sicherheitsaktualisierungen im Markt für medizinisches Talentmanagement IT widerspiegelt. Kommunale Krankenhäuser nennen die Unfähigkeit, Cybersicherheitstalente zu rekrutieren, als Hauptgrund für den Ausstieg aus On-Premise-Rechenzentren.

Dennoch verbleibt eine erhebliche Anzahl von Bereitstellungen On-Premise, insbesondere in akademischen medizinischen Zentren, Bundeseinrichtungen und Regionen mit strengen Datenspeicherungsgesetzen. Deutschlands Cloud-Compliance-Kontrollkatalog beispielsweise schreibt vor, dass Zertifizierungsdateien innerhalb der EU-Grenzen gespeichert werden müssen, was hybride Architekturen erfordert, die sensible Dokumente lokal speichern, während anonymisierte Dienstplanungsdaten zur Optimierung durch maschinelles Lernen in die Cloud gesendet werden. Anbieter bieten nun containerisierte Versionen ihrer SaaS-Code-Basen an, sodass Kunden zwischen Hosting-Modellen wechseln können, ohne funktionale Einbußen hinnehmen zu müssen.

Nach Modul/Funktion: Recruiting führt beim Umsatz; Zertifizierung und Analytik verzeichnen das schnellste Wachstum

Recruiting- und Bewerberverfolgungsmodule machten 34,09 % des Umsatzes im Jahr 2025 aus, und Lernen & Compliance wird voraussichtlich mit einer CAGR von 16,21 % wachsen. Die Fluktuation unter Krankenhausfachkräften stieg im Jahr 2024 erheblich an, was Personalteams dazu veranlasste, Stellenausschreibungs-, Kandidatenbewertungs- und Interviewplanungs-Workflows zu modernisieren, um die Zeit bis zur Besetzung zu verkürzen. Lern- und Compliance-Systeme belegen den zweiten Rang, gefestigt durch HIPAA- und Joint-Commission-Mandate.

Zertifizierungs- und Kostenträger-Aufnahmetools sind die Durchbruchskategorien des Marktes für medizinisches Talentmanagement IT und werden bis 2031 voraussichtlich erheblich wachsen, da die NCQA die Verifizierungsfenster verkürzt. Personalanalytik bleibt ein kleineres, aber strategisches Segment: Dashboards, die Arbeitskosten mit Patientenergebnissen verknüpfen, ziehen die Aufmerksamkeit von Finanzvorständen auf sich und rechtfertigen Plattformerweiterungen. Dienstplanungs- und Zeiterfassungssuiten profitieren von CMS-Personalvorschriften in der Langzeitpflege und treiben zweistelliges Wachstum dort voran, wo Papierstechkarten keine konformen PBJ-Dateien erzeugen können.

Nach Endnutzer: Krankenhäuser bleiben dominant, während die häusliche Versorgung beschleunigt

Krankenhäuser und integrierte Versorgungsnetzwerke erwirtschafteten 45,09 % des Umsatzes im Jahr 2025, was ihre Größe und regulatorische Exposition widerspiegelt. Sie erwerben integrierte Suiten, die den gesamten Mitarbeiterlebenszyklus abdecken, und streben danach, Tausende von Stellencodes über mehrere Standorte hinweg zu harmonisieren.

Umgekehrt stellen ambulante Einrichtungen/Kliniken & Arztgruppen die am schnellsten wachsende Nische des Marktes für medizinisches Talentmanagement IT mit einer CAGR von 13,41 % dar. Anreize für wertbasierte Versorgung haben hochakute Episoden aus stationären Stationen in häusliche Umgebungen verlagert, wo mobile Apps Pflegekräfte-Zertifizierungen und Besuchszeitstempel in Echtzeit verifizieren müssen. Organisationen für psychische Gesundheit beschleunigen ebenfalls die Einführung, um länderübergreifende Lizenzen und hohe Beraterturnover zu verwalten.

Nach Unternehmensgröße: Großunternehmen führen bei den Ausgaben, mittelgroße Unternehmen beim Wachstum

Große Gesundheitssysteme erzielten 60,89 % des Umsatzes im Jahr 2025, aber mittelgroße Unternehmen wachsen mit einer CAGR von 14,31 %, leicht unter der kleinerer Kohorten. Komplexe Tarifverträge, mehrere EHRs und veraltete Gehaltsabrechnungssysteme verlängern die Bereitstellungszyklen, sodass große Käufer konfigurierbare Workflows betonen, die die Kosten für professionelle Dienstleistungen erhöhen.

Mittelgroße und kommunale Anbieter übernehmen modulare Cloud-Pakete, die in weniger als 90 Tagen in Betrieb genommen werden können, erzielen schnellere Amortisation und beschleunigen die Durchdringungskurve der Branche für medizinisches Talentmanagement IT. Anbieter experimentieren mit KI-gesteuerten Vorlagen mit minimalem Konfigurationsaufwand, die Genehmigungsketten automatisch basierend auf dem Organisationstyp generieren, und verringern so die historische Lücke bei den Implementierungszeiträumen zwischen kleinen und großen Unternehmen.

Geografische Analyse

Nordamerika erwirtschaftete 45,23 % des Umsatzes im Jahr 2025, da CMS-Personalmandate und HIPAA-Sicherheitsvorschriften Anbieter dazu zwangen, Dienstplanungs-, Lern- und Zertifizierungs-Workflows zu digitalisieren. US-amerikanische Gesundheitssysteme betten Personalanalytik zunehmend in Dashboards auf Vorstandsebene ein und rahmen sie als Hebel zur Margenausweitung in inflationären Arbeitsmärkten ein. Kanadas provinzielle Fragmentierung verlangsamt nationale Einführungen, doch eine Bundesallokation von CAD 200 Millionen für interoperable Anbieterregister steigert die Nachfrage nach Cloud-Zertifizierungsplattformen. Mexikos Privatkrankenhäuser setzen zweisprachige Recruiting-Portale ein, um grenzüberschreitende Medizintouristen zu bedienen, was einen Nischenwachstumspfad für Anbieter signalisiert, die sowohl englische als auch spanische regulatorische Rahmenbedingungen beherrschen.

Europa trug einen erheblichen Anteil der Ausgaben im Jahr 2025 bei. Deutschlands EUR 4,3 Milliarden Krankenhaus-Digitalisierungsfonds erstattet den Großteil der Softwarekosten, was eine rasche Beschaffung fördert, aber auch On-Premise-Hosting-Präferenzen zur Erfüllung der DSGVO-Residenzklauseln verstärkt. Die NHS-Personalinitiative des Vereinigten Königreichs zentralisiert Personalakten für 1,3 Millionen Mitarbeiter und veranlasst Trusts, standardisierte APIs für Zeit- und Anwesenheits- sowie Kompetenz-Feeds einzuführen. Südeuropäische Länder sind mit Budgetbeschränkungen konfrontiert und bevorzugen daher Open-Source-Talentsuiten, die mit lokalen Integratordienstleistungen gebündelt sind.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 14,13 % wachsen, der schnellsten aller Regionen im Markt für medizinisches Talentmanagement IT. China strebt an, bis 2030 1 Million neue Allgemeinmediziner zu lizenzieren, was eine massenhafte Automatisierung der Zertifizierung über provinzielle Gesundheitsbehörden hinweg erfordert. Indiens Nationale Digitale Gesundheitsmission legt Interoperabilitätsrichtlinien fest, die Anbieterorganisationen indirekt dazu verpflichten, Cloud-Zertifizierung und -Dienstplanung einzuführen, um an staatlichen Erstattungsprogrammen teilzunehmen. Japans alternde Belegschaft treibt KI-basierte Dienstplanungspiloten voran, die Pflegefachkräfte-Kompetenzen mit geriatrischen Pflegeschweregrad-Scores abgleichen, während Australien und Südkorea der Validierung von Telemedizin-Zertifizierungen Priorität einräumen, um jurisdiktionsübergreifende Videokonsultationen aufrechtzuerhalten.

Wettbewerbslandschaft

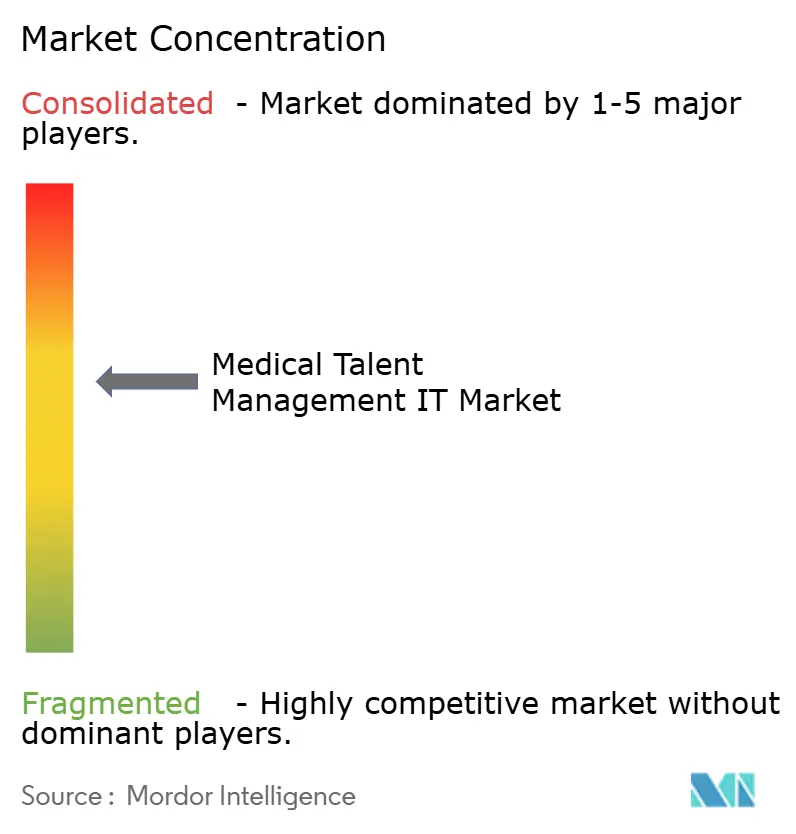

Der Markt für medizinisches Talentmanagement IT bleibt mäßig konzentriert, wobei die fünf größten Anbieter im Jahr 2025 einen erheblichen kombinierten Umsatz halten. Oracle Health bietet die einzige vollständig integrierte Suite von EHR bis Personalwesen, doch eine langwierige Post-Merger-Integration hat Nischenspezialisten wie QGenda und symplr ermöglicht, Marktanteile in der Ärzteplanung bzw. Zertifizierung zu gewinnen. Workday und SAP SuccessFactors bündeln Talentmodule ohne zusätzliche Lizenzkosten, wenn Gesundheitssysteme Finanz- oder Lieferkettensuiten kaufen, und tauschen Softwaremarge gegen Kundenbindung.

Reine Spezialanbieter differenzieren sich durch Tiefe: HealthStreams auf die Joint Commission ausgerichteter Kurskatalog und Relias' Kompetenzkartierung verhindern Kundenabwanderung, da die Migration historischer Lernaufzeichnungen in ein neues System das Risiko der Nichteinhaltung birgt. Aufkommende Disruptoren konzentrieren sich auf KI-native Funktionen wie automatisierten Schichttausch und Burnout-Vorhersage, aber große Käufer gehen angesichts der Unsicherheit über algorithmische Voreingenommenheit vorsichtig vor. Bundesbehördliche Möglichkeiten öffnen sich, da Infor und Microsoft FedRAMP High-autorisierte Instanzen für Einrichtungen der Veteranenbehörde einsetzen, ein Sektor mit einem geschätzten Wert von USD 300 Millionen über fünf Jahre.

Verhaltensgesundheit, häusliche Gesundheitsversorgung und Kostenträger-Zertifizierung stechen als Weißraum-Segmente hervor, in denen kein etablierter Anbieter einen zweistelligen Marktanteil hält. Anbieter, die sich ohne benutzerdefinierten Code in dominante EHRs (Epic, Oracle Health) und dominante Gehaltsabrechnungssysteme (ADP, Ceridian) integrieren können, erlangen einen Vertriebsvorteil, da IT-Leiter nahtlose Interoperabilität zunehmend als oberstes Kaufkriterium betrachten. Der Preiswettbewerb konzentriert sich auf Tagessätze für professionelle Dienstleistungen statt auf Abonnementgebühren, was den Wandel hin zu dienstleistungsintensiven Umsatzmodellen unterstreicht.

Marktführer der Branche für medizinisches Talentmanagement IT

Oracle Health

QGenda

symplr

HealthStream

Ceridian

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Oracle investierte USD 150 Millionen, um Echtzeit-Schweregrad-Daten in seine Dienstplanungsmaschine zu integrieren und dynamische Pflegekraft-zu-Patient-Verhältnisse in Mehrfachkrankenhaus-Netzwerken zu ermöglichen.

- Januar 2026: Workday integrierte sein Dienstplanungsmodul in die EHR-Benutzeroberfläche von Epic und reduzierte die Schichtzuweisungszeit in einem 12-Standort-Pilotprojekt um 35 %.

- November 2025: Ceridian (Dayforce) erwarb HealthcareSource für USD 425 Millionen und fügte vorgefertigte Einstellungs-Workflows für Kliniker hinzu.

Umfang des globalen Berichts über den Markt für medizinisches Talentmanagement IT

| Software |

| Dienstleistungen |

| Web-/Cloud-basiert |

| On-Premise |

| Recruiting & Bewerberverfolgung |

| Lernen & Compliance (Lernmanagementsystem/Lernplattform; Weiterbildungsverfolgung) |

| Leistung & Nachfolge |

| Vergütung & Sozialleistungen |

| Dienstplanung & Zeit & Anwesenheit |

| Zertifizierung & Kostenträger-Aufnahme |

| Personalanalytik |

| Krankenhäuser & Gesundheitssysteme |

| Ambulante Einrichtungen/Kliniken & Arztgruppen |

| Langzeitpflege / Qualifizierte Krankenpflege |

| Verhaltensgesundheit |

| Häusliche Gesundheitsversorgung & Hospiz |

| Kostenträger / Krankenversicherungen (zertifizierungsorientiert) |

| Großunternehmen |

| Mittelgroße Unternehmen |

| Kleinunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | Web-/Cloud-basiert | |

| On-Premise | ||

| Nach Modul / Funktion | Recruiting & Bewerberverfolgung | |

| Lernen & Compliance (Lernmanagementsystem/Lernplattform; Weiterbildungsverfolgung) | ||

| Leistung & Nachfolge | ||

| Vergütung & Sozialleistungen | ||

| Dienstplanung & Zeit & Anwesenheit | ||

| Zertifizierung & Kostenträger-Aufnahme | ||

| Personalanalytik | ||

| Nach Endnutzer | Krankenhäuser & Gesundheitssysteme | |

| Ambulante Einrichtungen/Kliniken & Arztgruppen | ||

| Langzeitpflege / Qualifizierte Krankenpflege | ||

| Verhaltensgesundheit | ||

| Häusliche Gesundheitsversorgung & Hospiz | ||

| Kostenträger / Krankenversicherungen (zertifizierungsorientiert) | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Mittelgroße Unternehmen | ||

| Kleinunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für medizinisches Talentmanagement IT?

Der Markt wird im Jahr 2026 auf USD 1,08 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 1,91 Milliarden zu erreichen.

Wie schnell wächst der Markt für medizinisches Talentmanagement IT?

Er wächst mit einer CAGR von 12,06 % über 2026-2031, angetrieben durch Arbeitskräftemangel, Cloud-Migration und neue Compliance-Mandate.

Welches Modul hat den größten Umsatzanteil?

Recruiting- und Bewerberverfolgungssysteme erzielten im Jahr 2025 einen Umsatzanteil von 34,09 % und führten alle anderen Module an.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 14,13 % verzeichnen, da China und Indien in groß angelegte Zertifizierungs- und Personalsysteme investieren.

Seite zuletzt aktualisiert am: