Marktgröße und Marktanteil für Healthcare Supply Chain Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Supply Chain Management von Mordor Intelligence

Die Marktgröße für Healthcare Supply Chain Management wurde im Jahr 2025 auf 3,56 Milliarden USD geschätzt und soll von 3,94 Milliarden USD im Jahr 2026 auf 6,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,62 % während des Prognosezeitraums (2026–2031). Cloud-Migration, KI-gestützte Bedarfserkennung und Mandate zur lückenlosen Rückverfolgbarkeit definieren neu, wie Krankenhäuser, Pharmahersteller und Distributoren Produkte planen, beschaffen und bewegen. Die auf Einheitenebene erforderliche Serialisierung gemäß dem Drug Supply Chain Security Act (DSCSA) beschleunigt die Einführung von Plattformen, die Einkauf, Lagerbestand, Logistik und Compliance-Workflows vereinheitlichen. Einkaufsgemeinschaften (GPOs) erweitern ihren Aufgabenbereich von der Preisaggregation hin zu datengesteuerten Beschaffungsdienstleistungen, während Upgrades im Kühlkettendesign hochwertige Biologika sowie Zell- und Gentherapien schützen. Strategische Akquisitionen wie der Kauf der Andlauer Healthcare Group durch UPS bestätigen den Schwenk hin zu integrierten, technologiegestützten Logistiklösungen, die die Resilienz verbessern und die Gesamtlieferkosten senken.

Wichtigste Erkenntnisse des Berichts

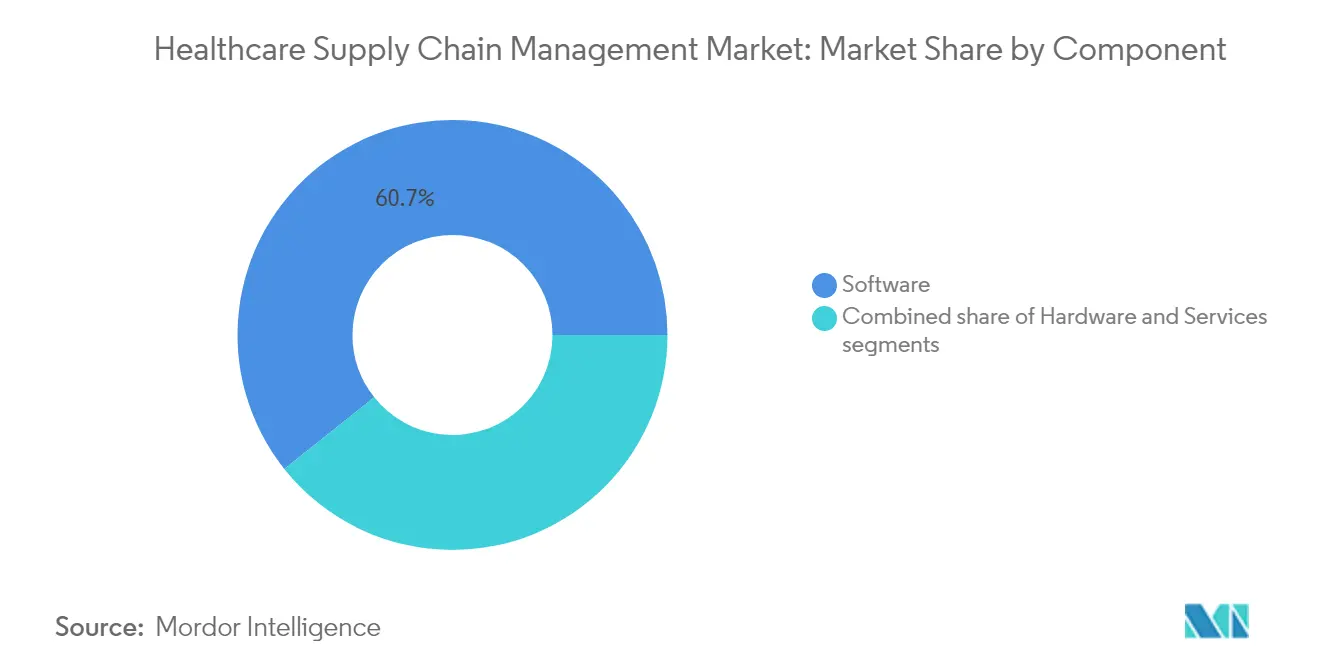

- Nach Komponente entfielen im Jahr 2025 60,70 % des Marktanteils für Healthcare Supply Chain Management auf Softwarelösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premise-Systeme im Jahr 2025 einen Umsatzanteil von 53,60 %; die Cloud-Bereitstellung soll bis 2031 mit einer CAGR von 11,95 % voranschreiten.

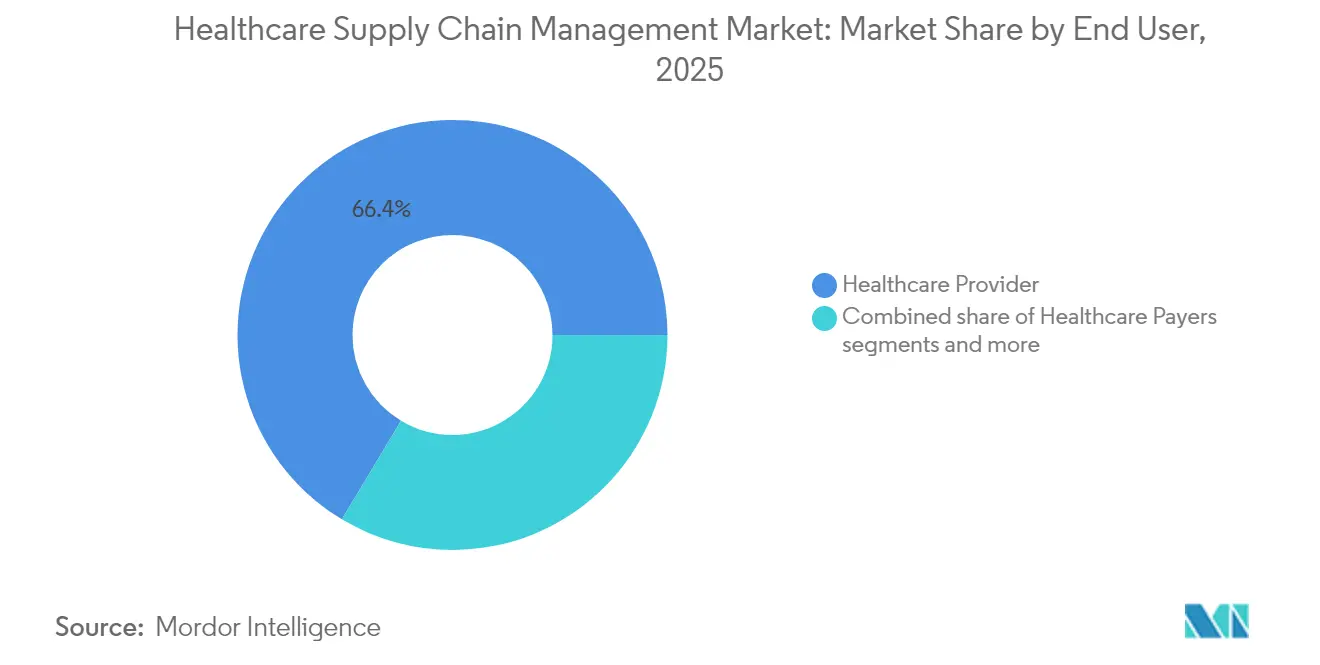

- Nach Endnutzer entfielen im Jahr 2025 66,40 % des Marktvolumens für Healthcare Supply Chain Management auf Gesundheitsdienstleister, während Pharma- und Biotechnologieunternehmen mit einer CAGR von 12,18 % zwischen 2026 und 2031 das schnellste Segmentwachstum verzeichnen.

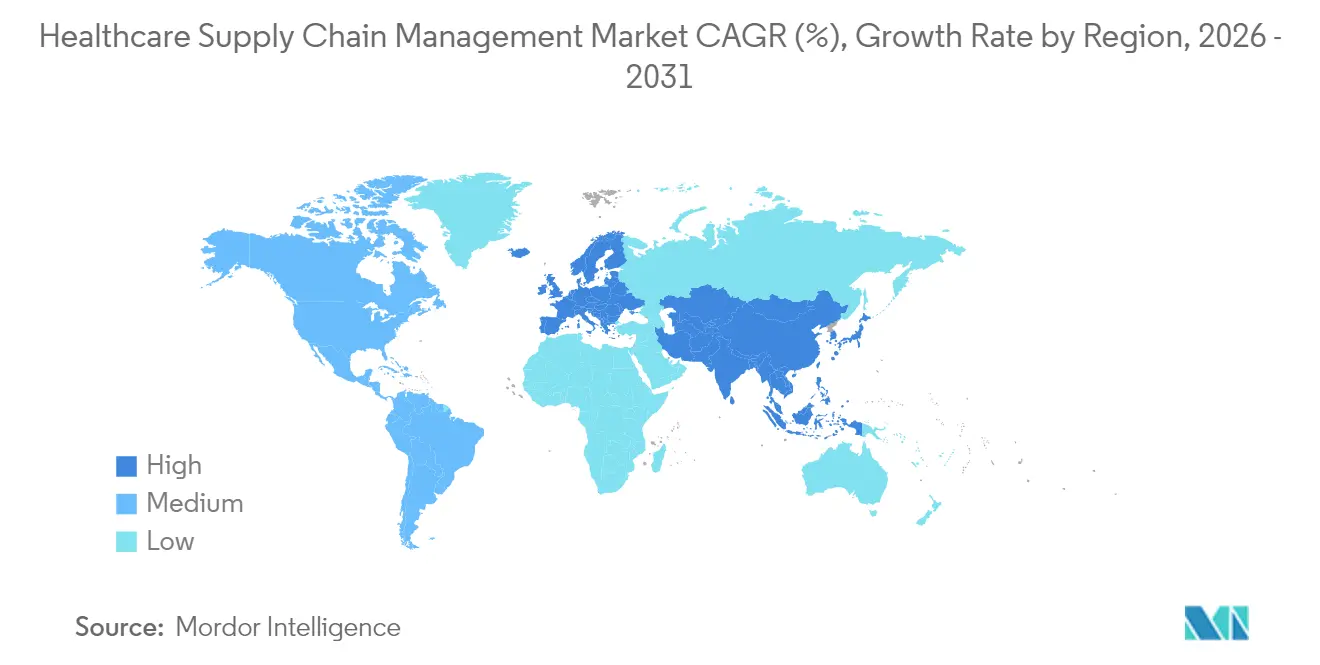

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 45,10 % für Healthcare Supply Chain Management; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,42 % im gleichen Zeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Healthcare Supply Chain Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Upgrades zur Reduzierung von Lagerbestandsverschwendung | +2.1% | Weltweit, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Obligatorische UDI- und Track-and-Trace-Vorschriften | +1.8% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bedarfserkennung und prädiktive Nachbevorratung | +2.3% | Weltweit, angeführt von Innovationszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Auslagerung an GPOs zur Kosteneindämmung | +1.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lieferantengesteuertes Bestandsmanagement für kritische Arzneimittel | +1.4% | Weltweit, mit Konzentration auf Pharmahubs | Mittelfristig (2–4 Jahre) |

| Klimaresistente Designvorschriften für die Kühlkette | +1.2% | Weltweit, Priorität in temperatursensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Upgrades zur Reduzierung von Lagerbestandsverschwendung

Nahezu 70 % der US-amerikanischen Krankenhäuser planen, bis 2026 den Kernbetrieb der Lieferkette auf Cloud-Plattformen zu verlagern, was Echtzeittransparenz ermöglicht, die überschüssige Bestände reduziert und Engpässe verringert. In diese Plattformen eingebettete Machine-Learning-Engines analysieren Verbrauchsmuster, Saisonalität, Eingriffspläne und Lieferantenvorlaufzeiten, um den Lagerbestand innerhalb klinisch sicherer, aber finanziell schlanker Schwellenwerte zu halten. Gesundheitssysteme, die die Migration abgeschlossen haben, berichten von lagerbestandsbezogenen Einsparungen von bis zu 30 % sowie einer verbesserten Zufriedenheit der Kliniker aufgrund weniger Produktengpässe. Die Cloud-Architektur vereinfacht zudem die Integration mit elektronischen Gesundheitsakten und vereinfacht die standortübergreifende Koordination, was angesichts der Konsolidierung von Anbieternetzwerken von entscheidender Bedeutung ist.

Obligatorische UDI- und Track-and-Trace-Vorschriften

Das System zur eindeutigen Geräteidentifikation (UDI) der US-amerikanischen Lebens- und Arzneimittelbehörde und die Serialisierungsanforderungen des DSCSA verpflichten jede Geräte- und Arzneimitteleinheit, einen maschinenlesbaren Code zu tragen, der die gesamte Kette vom Werk bis zum Krankenbett durchläuft. Compliance-Plattformen erfassen, speichern und tauschen diese Daten automatisch aus, wodurch die Untersuchungszeiten bei Rückrufen von Wochen auf Stunden verkürzt und die Patientensicherheit gestärkt wird. Anbieter, die frühzeitig konform werden, profitieren von betrieblichen Vorteilen durch automatisierte Ablaufwarnungen und lückenlose Herkunftsprüfungen[1]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, "Drug Supply Chain Security Act Product Tracing Requirements – FAQs," fda.gov.

KI-gestützte Bedarfserkennung und prädiktive Nachbevorratung

Krankenhäuser und Distributoren betten künstliche Intelligenz nun in die Bedarfsplanung ein, um den Verbrauch mit höherer Präzision vorherzusagen. Frühe Anwender verzeichnen eine um 22 % gesteigerte Produktivität in der Lieferkette, da KI historische Nachfrage, Operationspläne, epidemiologische Warnmeldungen und externe Störungen kombiniert, um eine proaktive Nachbevorratung auszulösen. Anbieter koppeln diese Algorithmen mit lieferantengesteuerten Bestandsprogrammen, die es Herstellern ermöglichen, Bestände aus der Ferne anzupassen und kritische Arzneimittelengpässe abzuwenden.

Rasche Auslagerung an GPOs zur Kosteneindämmung

Angesichts zweistelliger Inflation bei Verbrauchsmaterialpreisen beabsichtigen 93 % der US-amerikanischen Krankenhäuser, ihre Abhängigkeit von GPOs bis 2026 zu vertiefen. GPO-Verträge gehen mittlerweile über die Einheitspreisgestaltung hinaus und umfassen Datenanalysen, Lieferantenbewertungen und Compliance-Monitoring. Mitgliedskrankenhäuser berichten von Beschaffungseinsparungen in Höhe von 13,1 % und einem schnelleren Zugang zu Erkenntnissen über Engpasszuteilungen – Vorteile, die insbesondere von Gemeinschaftseinrichtungen mit engen Margen geschätzt werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Schulungskosten für die Integration | -1.9% | Weltweit, besonders ausgeprägt in ressourcenbeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiken im Bereich Cybersicherheit und Datenschutz | -1.6% | Weltweit, mit erhöhter Besorgnis in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an IT-Fachkräften für die Lieferkette in Krankenhäusern | -1.3% | Weltweit, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Intransparente ESG-Daten von Lieferanten blockieren die Compliance | -0.8% | EU und Nordamerika als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Schulungskosten für die Integration

Die Implementierung einer vollständigen Plattform erfordert für ein mittelgroßes System 2–15 Millionen USD, einschließlich Software, Hardware, Schnittstellen und einer sechs- bis zwölfmonatigen Mitarbeiterschulung. Komplexe Verbindungen zu elektronischen Gesundheitsakten und Finanzmodulen verdoppeln häufig die anfänglichen Budgets, verlängern die Amortisationszeiträume auf 18–24 Monate und schrecken kleinere Anbieter ab[2]Quelle: TECSYS, "Future Trends in Healthcare Supply Chain," tecsys.com .

Haftungsrisiken im Bereich Cybersicherheit und Datenschutz

Digitale Liefernetzwerke vergrößern die Angriffsflächen. Die durchschnittlichen Kosten einer Datenpanne im Gesundheitswesen belaufen sich auf 10,9 Millionen USD, und 40 % der IT-Teams berichten über unzureichende Cybersicherheitskenntnisse. Jede zusätzliche Integration eines Handelspartners multipliziert das Risiko und zwingt Anbieter dazu, globale Lieferanten und Distributoren auf die Einhaltung von Sicherheitsrahmenwerken zu überprüfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt die digitale Transformation voran

Softwareplattformen machten im Jahr 2025 60,70 % des Marktes für Healthcare Supply Chain Management aus, was den dringenden Bedarf an einheitlichen Kommandozentralen widerspiegelt, die Beschaffung, Vertragsgestaltung, Logistik und Compliance koordinieren. Dienstleistungen, obwohl kleiner, verzeichnen mit einer CAGR von 11,45 % das schnellste Wachstum, da Anbieter auf Implementierungs-, Workflow-Redesign- und Change-Management-Unterstützung angewiesen sind. Hardware – RFID-Lesegeräte, automatisierte Ausgabeautomaten und IoT-Sensoren – bleibt für die Echtzeit-Datenerfassung unverzichtbar, auch wenn die Budgets zunehmend auf Cloud-Lizenzen ausgerichtet sind.

Der Vorsprung von Software beruht auf eingebetteten Analysen, die Abweichungen erkennen, den Bedarf vorhersagen und Compliance-Lücken aufdecken. Oracle Healths nächste Generation des elektronischen Krankenakten-Systems integriert Module für das Supply Chain Management und ermöglicht es Klinikern, automatische Nachbestellungen aufzugeben, ohne die Patientenakten zu verlassen. Eine solche Konvergenz stimmt Beschaffungsentscheidungen mit klinischen Pfaden ab, reduziert Verschwendung und verbessert die Fallkostenrechnung.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Legacy-Infrastruktur

On-Premise-Installationen halten noch immer einen Anteil von 53,60 %, ein Erbe versunkener Infrastrukturkosten und Datensouveränitätsrichtlinien an großen akademischen Zentren. Dennoch neigt sich der Markt für Healthcare Supply Chain Management entschieden in Richtung Cloud, mit einer prognostizierten CAGR von 11,95 %, da CIOs Skalierbarkeit, kontinuierliche Upgrades und geringere Kapitalausgaben priorisieren. Anbieter bieten hybride Optionen an, die geschützte Gesundheitsinformationen auf internen Servern isolieren, während Analyse-Workloads an verschlüsselte öffentliche Clouds weitergeleitet werden. Regulierungsbehörden akzeptieren zunehmend Cloud-Hosts, die nach HITRUST und ISO-27001 zertifiziert sind, was wahrgenommene Sicherheitsbarrieren abbaut.

Cloud-Bereitstellungen beschleunigen den KI-Einsatz und beschleunigen Compliance-Updates. Die im November 2024 eintreffenden Anforderungen zum Echtzeit-Datenaustausch gemäß DSCSA sind leichter zu erfüllen, wenn Serialisierungs-Engines auf elastischen, API-freundlichen Clouds statt auf maßgeschneiderten lokalen Servern betrieben werden.

Nach Endnutzer: Anbieter führen, Pharma beschleunigt

Krankenhäuser und Gesundheitssysteme erwirtschafteten im Jahr 2025 66,40 % des Umsatzes. Ihre große SKU-Breite, Just-in-time-Operationspläne und der hohe Kostendruck erhalten die Investitionen aufrecht. Pharma- und Biotechnologieunternehmen zeigen jedoch mit einer CAGR von 12,18 % das höchste Wachstum, angetrieben durch strenge GDP-Anforderungen (Gute Vertriebspraxis) und das Wachstum temperatursensitiver Biologika. Da Arzneimittelportfolios komplexer werden, betten Hersteller internetverbundene Sensoren und Blockchain-Ledger ein, um die Integrität zu gewährleisten. Kostenträger, obwohl mit geringerem Ausgabenvolumen, fordern nun Transparenz, um die Gerätenutzung mit Ansprüchen abzugleichen, was sie zu gemeinsamen Datenplattformen drängt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 45,10 % für Healthcare Supply Chain Management. DSCSA-Fristen und ein reifes GPO-Ökosystem stützen die stabile Nachfrage, während die anhaltende Konsolidierung unter integrierten Liefernetzwerken (IDNs) unternehmensweite Plattformeinführungen vorantreibt. Kanadas provinziell finanzierte Gesundheitssysteme investieren in Supply-Chain-Kommandozentralen, um steigende Verfahrenskosten einzudämmen.

Asien-Pazifik verzeichnet mit einer CAGR von 12,42 % bis 2031 das steilste Wachstum. Rascher Krankenhausbau in China und Indien, Programme zur Impfstoffselbstversorgung und staatliche Impulse für digitale Gesundheitsinfrastruktur treiben die Einführung voran. Pilotprojekte für lieferantengesteuertes Bestandsmanagement in Thailand und IoT-fähige Krankenhausgelände in Singapur zeigen regionale Innovationen. Das Marktvolumen für Healthcare Supply Chain Management in Asien-Pazifik soll sich bis 2030 verdoppeln, da die Kühlkette für fortschrittliche Therapeutika skaliert.

Europa zeigt ein stetiges Wachstum, das durch die Medizinprodukteverordnung (MDR), klimaorientierte ESG-Mandate und durch den Brexit ausgelöste Pufferbestandsstrategien untermauert wird. Multinationale Gesundheitssysteme suchen nach Plattformen, die mehrsprachige Kennzeichnung konsolidieren, Umweltkennzahlen verfolgen und mit länderspezifischen E-Beschaffungsportalen verbunden werden können.

Wettbewerbslandschaft

Der Sektor ist nach wie vor mäßig fragmentiert, doch die Fusionsaktivität nimmt zu, da die Akteure nach End-to-End-Angeboten streben. GHX, SAP, Oracle Health und McKesson verankern die etablierte Ebene und nutzen ihre tiefen Krankenhausverankerungen und breiten Produktlinien. Die Akquisition der Andlauer Healthcare Group durch UPS für 1,6 Milliarden USD fügt temperaturkontrollierte Lagerhaltung hinzu und positioniert UPS als dominanten Logistikintegrator. Der Kauf von Specialty Networks durch Cardinal Health für 1,2 Milliarden USD stärkt den Vertrieb von Spezialarzneimitteln und die Datenanalyse.

Der Wettbewerb konzentriert sich nun auf KI-Fähigkeiten, Automatisierung der regulatorischen Compliance und Offenheit des Ökosystems. Oracles KI-gestützter klinischer digitaler Assistent leitet Gerätepräferenzkarten direkt in Bestellungen weiter, während Clariums Seed-Finanzierungsrunde von 10,5 Millionen USD auf KI-Algorithmen zur Reduzierung perioperativer Verschwendung abzielt. Traditionelle Lagerverwaltungsanbieter wie Manhattan Associates betten generative KI in Planungstools ein, um Engpässe vorherzusagen und alternative Beschaffungsquellen zu empfehlen. Da die Plattformbreite Einzellösungen übertrifft, stehen mittelgroße Anbieter vor Kauf-oder-Partner-Entscheidungen, um relevant zu bleiben.

Marktführer im Bereich Healthcare Supply Chain Management

SAP AG Group

McKesson Corporation

Avery Dennison Corporation

Oracle Corporation

Tecsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: UPS gab die Übernahme der Andlauer Healthcare Group für 1,6 Milliarden USD bekannt und erweitert damit die globale Reichweite der Kühlkette.

- April 2025: McKesson stimmte dem Erwerb einer Mehrheitsbeteiligung an PRISM Vision Holdings für 850 Millionen USD zu und erweitert damit den Spezialvertrieb in der Ophthalmologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für das Management der Gesundheitsversorgungskette als die gesamten weltweiten Ausgaben für zweckgebundene Software, unterstützende Hardware (RFID, Barcode, mobile Scanner) sowie damit verbundene Implementierungs- oder Supportdienstleistungen, die es Krankenhäusern, Distributoren, Pharma- und Biotechherstellern sowie Auftragsfertigern ermöglichen, den Fluss von Arzneimitteln, Medizinprodukten und Verbrauchsmaterialien zu planen, zu beschaffen, zu verfolgen und abzuwickeln.

Ausschluss aus dem Geltungsbereich: Reine Speditionsdienstleistungen, allgemeine Drittlogistikgebühren und eigenständige Lagerautomatisierungsgeräte fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger im Gesundheitswesen

- Pharma- und Biotechnologieunternehmen

- Auftragsfertigungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit IT-Direktoren für Lieferketten, Einkaufsbeauftragten von Einkaufsgemeinschaften und Regulierungsberatern in Nordamerika, Europa und dem asiatisch-pazifischen Raum helfen uns, durchschnittliche Softwarelizenzgebühren, Cloud-Migrationszeitpläne und realistische Adoptionsobergrenzen festzulegen. Nachfolgegespräche mit Integratoren von Bestandstechnologien verifizieren Amortisationsannahmen, die in der Sekundärforschung aufgetaucht sind.

Desk Research

Mordor-Analysten prüfen öffentlich zugängliche Datensätze von Behörden wie der US-amerikanischen FDA (UDI-Compliance-Einreichungen), CMS-Krankenhauskostenberichte, Eurostat-Handelscodes für HS 3004 und 9018 sowie Dashboards der Weltbank zu Gesundheitsausgaben. Wir werten außerdem Verbands-Whitepaper von AHRMM, GS1 Healthcare und der European Federation of Pharmaceutical Industries aus, zusammen mit begutachteten Fachzeitschriften, die die RFID-Nutzung bei Sterilprodukten verfolgen. 10-K-Berichte von Unternehmen, von großen Versorgernetzwerken veröffentlichte Beschaffungsrahmen sowie Nachrichtenarchive auf Dow Jones Factiva liefern zusätzlichen Kontext. D&B Hoovers stellt Umsatzaufteilungen bereit, die es uns ermöglichen, die Anbieterabdeckung zu plausibilisieren. Diese Liste ist illustrativ; viele weitere offene Quellen fließen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit globalen Gesundheitsausgabenpools und regionalen Beschaffungsquoten, die anschließend durch Produktions- und Handelsdatenrekonstruktionen von Software und RFID-Hardware verfeinert werden. Ausgewählte Bottom-up-Prüfungen – gemittelter Durchschnittsverkaufspreis multipliziert mit der installierten Basis von Tier-1-Krankenhäusern und Pharmabetrieben – dienen als Leitplanken. Zu den wichtigsten Modellvariablen zählen die durchschnittliche Anzahl von Akutbetten pro Einrichtung, gesetzlich vorgeschriebene DSCSA-Serialisierungsfristen, RFID-Adoptionsraten, Lagerumschlagstage, Cloud-Durchdringung in Krankenhaus-IT-Budgets sowie regionale Währungsbewegungen. Multivariate Regression kombiniert mit Szenarioanalysen prognostiziert jeden Treiber, während das Urteil unserer Primärexperten den endgültigen CAGR steuert. Lücken, die in Bottom-up-Zusammenfassungen aufgedeckt werden, werden durch gewichtete Interpolation statt durch erzwungene Extrapolation geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, gegenseitige Prüfungen durch Peer-Analysten und die Freigabe durch leitende Mitarbeiter. Wir vergleichen die Ergebnisse mit externen Ausgabenindizes und aktualisieren das Modell jährlich, wobei Zwischenrevisionen durch wesentliche regulatorische Ereignisse oder Mega-Fusionen ausgelöst werden. Unmittelbar vor der Berichtsveröffentlichung erfolgt eine abschließende Qualitätsprüfung, um sicherzustellen, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für das Management der Gesundheitsversorgungskette Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Währungsbasen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Abweichungen: Einige Verlage rechnen Fracht- und Kühlkettenkosten in den Marktwert ein, andere beginnen mit Daten aus dem Jahr 2024 und inflationieren diese, und viele wenden flache Softwarepreiskurven an, ohne regionale ASP-Drift zu validieren. Mordors disziplinierter Geltungsbereich, die Dual-Path-Modellierung, vierteljährliche FX-Resets und jährliche Primärerhebungen halten unsere 2025-Zahl eng verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 3,56 Mrd. | Mordor Intelligence | - |

| USD 3,93 Mrd. | Global Consultancy A | Berücksichtigt breite 3PL- und Kuriereinnahmen |

| USD 3,95 Mrd. | Industry Research House B | Verwendet gemischte Basis aus 2024 und addiert Installationsgebühren |

| USD 3,60 Mrd. | Trade Journal C | Schließt unterstützende Hardware wie RFID-Lesegeräte aus |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence nach Bereinigung von Scope-Inflation und veralteten Basiswerten einen ausgewogenen, transparenten Benchmark liefert, den Entscheidungsträger auf klar formulierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Healthcare Supply Chain Management?

Der Markt für Healthcare Supply Chain Management hat im Jahr 2026 einen Wert von 3,94 Milliarden USD und soll bis 2031 auf 6,52 Milliarden USD wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 12,42 % an, angetrieben durch steigende Gesundheitsausgaben, den Ausbau der Infrastruktur und staatliche Digitalisierungsinitiativen.

Warum werden GPOs immer wichtiger?

Krankenhäuser wenden sich an GPOs für kollektive Einkaufsmacht und Analyseunterstützung und erzielen durchschnittliche Einsparungen bei den Versorgungskosten von 13,1 %, während sie komplexe Vertragsaufgaben auslagern.

Wie wirken sich DSCSA-Vorschriften auf die Einführung von Technologien für das Supply Chain Management aus?

Serialisierungsvorschriften auf Einheitenebene und Mandate zum elektronischen Datenaustausch zwingen Anbieter und Distributoren zur Einführung integrierter Rückverfolgbarkeitsplattformen, die die Rückrufgeschwindigkeit und die regulatorische Compliance verbessern.

Welche Rolle spielt künstliche Intelligenz in Gesundheitslieferketten?

KI-Modelle sagen den Bedarf vorher, automatisieren die Nachbevorratung und erkennen Anomalien, was zu Effizienzgewinnen von 22 % führt und die Lagerbestandsverschwendung in standortübergreifenden Gesundheitssystemen reduziert.

Seite zuletzt aktualisiert am: