Größe und Anteil des Marktes für Vertragsmanagement-Software im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

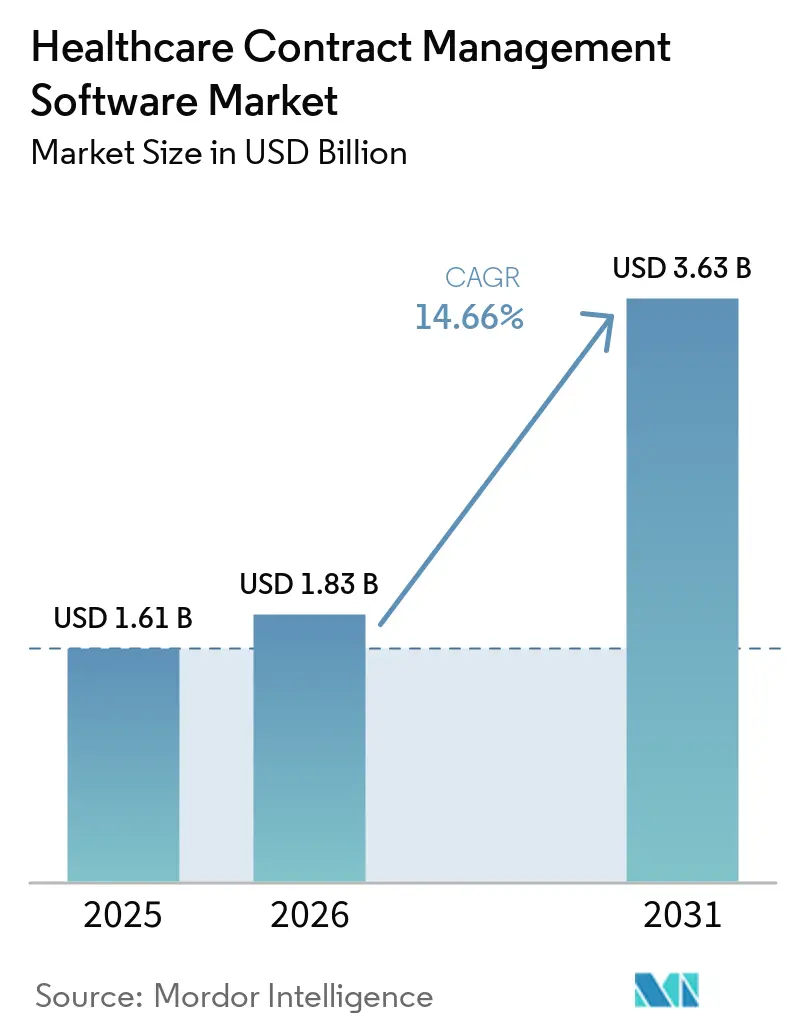

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

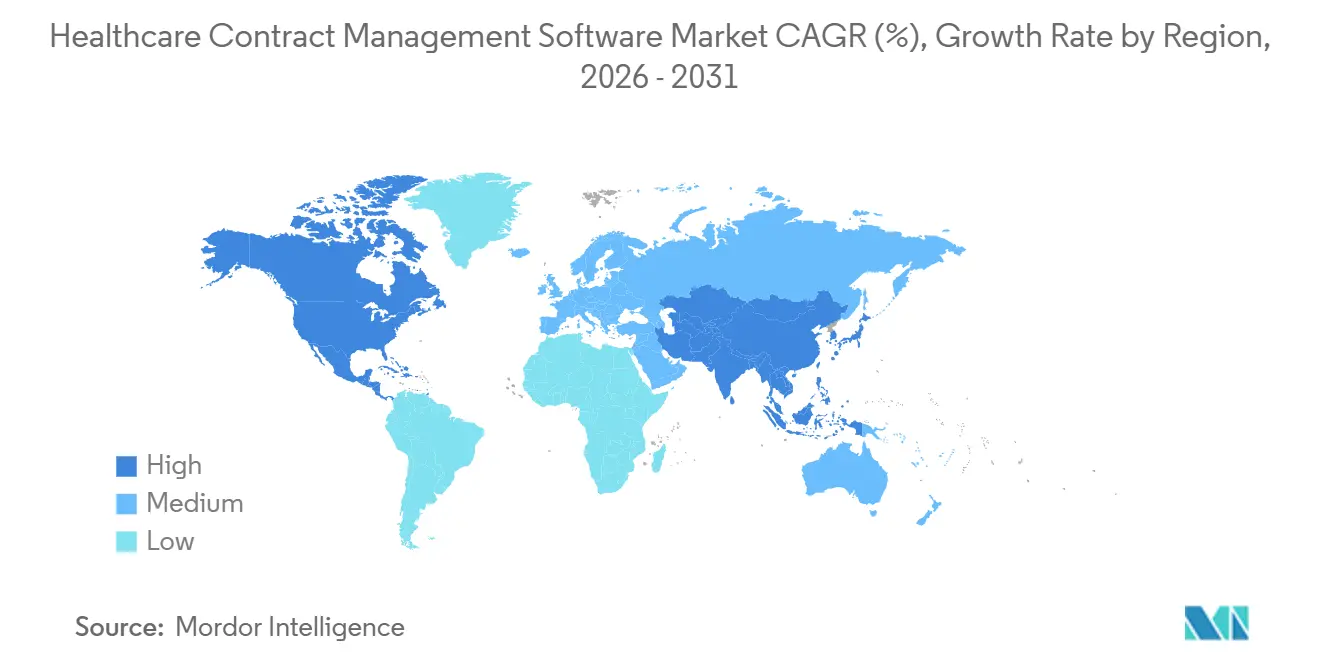

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertragsmanagement-Software im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Vertragsmanagement-Software im Gesundheitswesen wird voraussichtlich von 1,61 Milliarden USD im Jahr 2025 auf 1,83 Milliarden USD im Jahr 2026 steigen und bis 2031 3,63 Milliarden USD erreichen, was einer CAGR von 14,66 % im Zeitraum 2026-2031 entspricht. Die Digitalisierung des Vertragswesens im Gesundheitssektor beschleunigt sich weiter, da Anbieter und Kostenträger auf die zunehmende regulatorische Kontrolle und die Notwendigkeit zur Eindämmung der Verwaltungskosten reagieren, indem viele Teams verstreute Repositories durch zentralisierte, revisionssichere Systeme ersetzen, die die Governance stärken und das Risiko reduzieren. Cloud-First-Einführungen und Abonnementpreise verkürzen die Time-to-Value, da keine Vorabinvestitionen in die Infrastruktur anfallen und der Zugang für schlanke IT-Teams erweitert wird, die sichere, skalierbare Bereitstellungsmuster benötigen. KI-gestützte Klausel-Extraktion, Verpflichtungsverfolgung und Risikobewertung verkürzen die Prüfzyklen und decken Umsatzverluste in nahezu Echtzeit auf, was die Analytik von der retrospektiven Berichterstattung zur proaktiven Entscheidungsunterstützung erhebt. Die Integration mit EHR- und ERP-Systemen verknüpft Vertragsbedingungen mit Ausgabenkontrollen und Erstattungslogiken, sodass Unternehmen Preisgestaltungen durchsetzen, Zahlungen abgleichen und Prüfpfade über komplexe Lieferanten- und Kostenträgervereinbarungen hinweg absichern können. Anbieter drängen auf tiefergehende gesundheitsspezifische Funktionen und vernetzte Arbeitsabläufe, was widerspiegelt, wie der Markt für Vertragsmanagement-Software im Gesundheitswesen zu einem Kernsystem für Leistung und Compliance wird, anstatt nur ein Punktwerkzeug für die Dokumentenablage zu sein.Wichtigste Erkenntnisse des Berichts

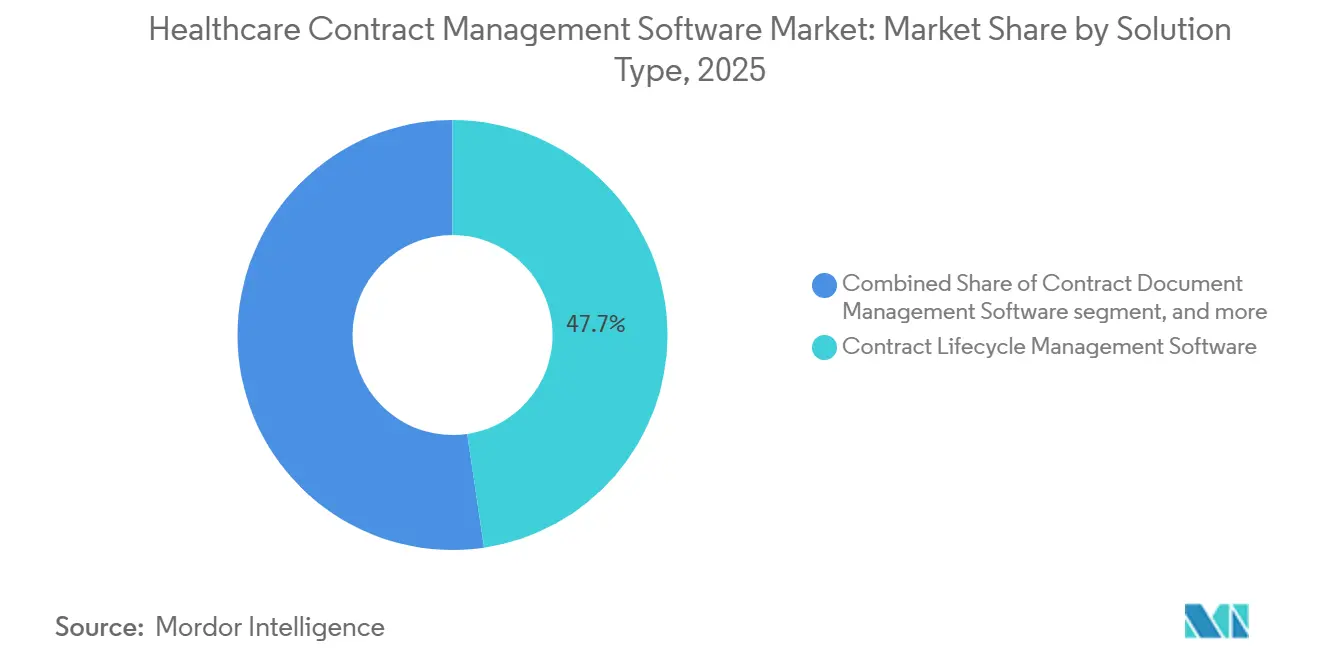

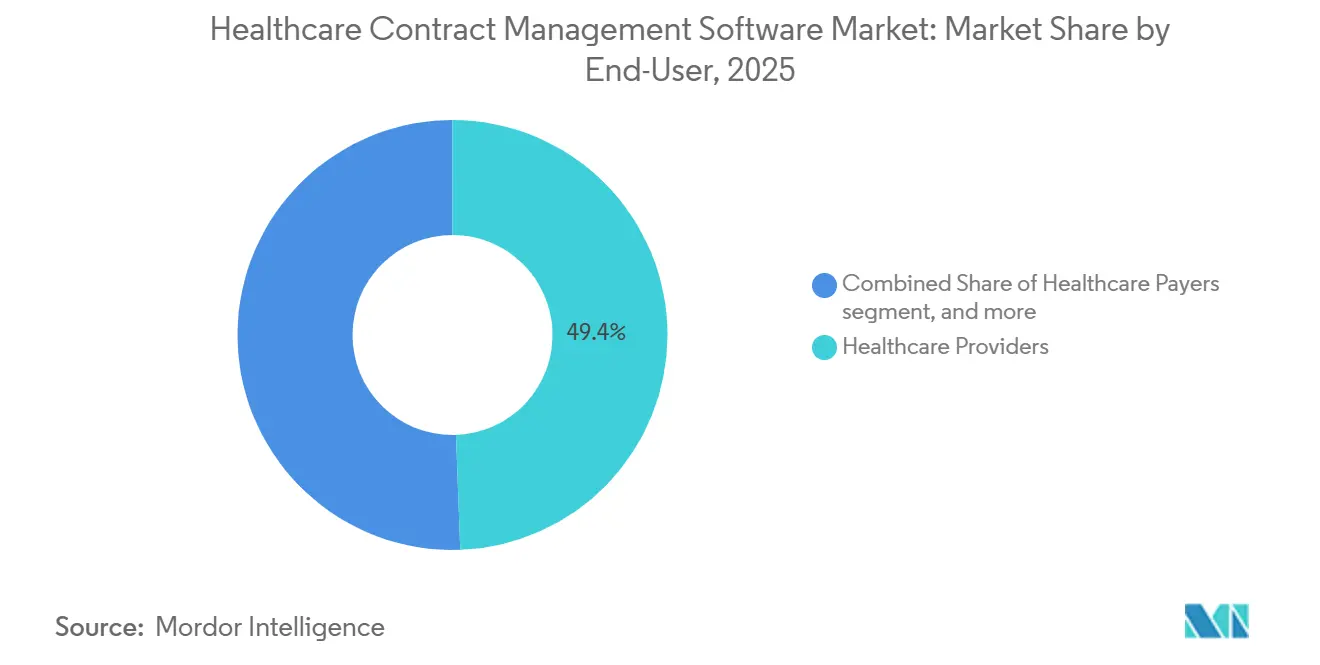

Nach Lösungstyp erfasste Contract Lifecycle Management Software im Jahr 2025 47,66 %, und Vertragsdokumentenmanagement-Software wird voraussichtlich bis 2031 mit einer CAGR von 14,74 % wachsen. Nach Bereitstellung machten cloudbasierte Lösungen im Jahr 2025 50,48 % der Umsätze aus und werden bis 2031 voraussichtlich mit einer CAGR von 16,23 % expandieren. Nach Endbenutzer führten Gesundheitsdienstleister mit 49,43 % der Umsätze im Jahr 2025, und Kostenträger im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen. Nach Unternehmensgröße dominierten mittelständische Unternehmen im Jahr 2025 mit 43,70 %, während Kleinunternehmen bis 2031 voraussichtlich mit einer CAGR von 15,44 % steigen werden. Nach Geografie hielt Nordamerika 2025 einen Anteil von 45,56 %, während für den asiatisch-pazifischen Raum bis 2031 mit einer CAGR von 15,34 % die schnellste Expansion prognostiziert wird.Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Vertragsmanagement-Software im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Compliance-First Digitalisierung im Gesundheitswesen (HIPAA/DSGVO-gesteuerte CLM-Einführung) | +2.8% | Global, konzentriert auf Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Cloud-First Einführungen und Abonnementpreise erleichtern Bereitstellung & ROI | +3.2% | Global, frühe Zuwächse in Nordamerika, schnelle Akzeptanz in APAC | Kurzfristig (≤ 2 Jahre) |

| Operative Effizienz und zwingende Kostendämpfung bei Anbietern & Kostenträgern | +2.5% | Global, mit akutem Druck in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Vertragsanalyse, Verpflichtungsverfolgung und Risikobewertung | +3.0% | Nord- amerika & EU führend, APAC folgend | Mittelfristig (2-4 Jahre) |

| Wertbasierte Pflege und Komplexität der Vertragsgestaltung zwischen Kostenträgern und Anbietern | +2.0% | Nord- amerika als Kern, EU explorativ | Langfristig (≥ 4 Jahre) |

| Beschaffung–EHR/ERP Integration verknüpft Vertragsbedingungen mit Ausgaben & Erstattung | +1.5% | Nord- amerika & EU ausgereift, APAC aufstrebend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-First-Digitalisierung im Gesundheitswesen (HIPAA/DSGVO-gesteuerte CLM-Einführung)

Die verstärkte Aufsicht über Datenschutz und Sicherheit zwingt Unternehmen weiterhin, die Vertrags-Governance zu standardisieren, wobei HIPAA-Anforderungen den Bedarf an ausgeführten Business Associate Agreements (BAA) bei Cloud-Anbietern, EHR-Anbietern, Abrechnungsdiensten und anderen Partnern erhöhen, um das Risiko von Datenschutzverletzungen zu verringern.[1]Scott Sbihli, "Aufbau einer verantwortungsvollen Zukunft für KI im Vertragsmanagement im Gesundheitswesen," symplr, symplr.com Da die Erwartungen an Audits und die Meldung von Vorfällen steigen, schaffen Krankenhäuser und Kostenträger Ordner, freigegebene Laufwerke und E-Mail-gesteuerte Autorensysteme ab und bevorzugen zentralisierte Repositories mit rollenbasiertem Zugriff und unveränderlichen Prüfpfaden, die jede Aktion an sensiblen Datensätzen dokumentieren. Automatisierte Compliance-Prüfungen und Verlängerungswarnungen helfen Teams dabei, fehlende BAAs und veraltete Klauseln aufzudecken, bevor sie zu Strafen führen, wodurch Zeit für höherwertige Verhandlungen gespart und die Wahrscheinlichkeit der Nichteinhaltung bei Überprüfungen verringert wird. Gleicher Governance-Druck gilt auch in anderen regulierten Gerichtsbarkeiten, die strenge Datenschutz- und Sicherheitsstandards durchsetzen, was die Argumente für automatisierte Klauselbibliotheken, Genehmigungen und Beweissicherung im gesamten Markt für Vertragsmanagement-Software im Gesundheitswesen untermauert. Da Richtlinien für Systemzugriff, Identitätsmanagement und Aufgabentrennung ausreifen, stimmen Unternehmen Recht, Compliance, Beschaffung und IT aufeinander ab, um eine einzige Version der Wahrheit für Verträge und die damit verbundenen Verpflichtungen aufrechtzuerhalten, was manuelle Übergaben und versteckte Risiken reduziert.

Cloud-First-Einführungen und Abonnementpreise erleichtern Bereitstellung & ROI

SaaS-Plattformen machen dedizierte Hardware, Datenbankadministration und den Aufbau von Disaster Recovery überflüssig, was schlanken IT-Teams hilft, CLM auf Unternehmensniveau mit vorhersehbaren Betriebsausgaben und einer schnelleren Time-to-Value einzuführen. Abonnementpreise und eine vereinfachte UX senken die Barrieren für ambulante Kliniken und Einrichtungen für psychische Gesundheit, während skalierbare Mandantenfähigkeit und kontinuierliche Updates die Sicherheitsgrundlagen ohne langwierige Patch-Zyklen aktuell halten.[2]HyperStart Editorial Team, "Business Associate Agreement: Umfassender HIPAA-Leitfaden," HyperStart, hyperstart.com Gesundheitsteams profitieren auch von integrierter elektronischer Signatur, Workflow-Routing und Identitätsdiensten, die gängige Produktivitäts-Suiten und branchenspezifische Systeme miteinander verbinden, um Verhandlungen am Laufen und Dokumentationen vollständig zu halten.[3]"Contract Review Intelligence AI Agent," Domo, domo.com Wenn Entscheidungsträger Alternativen abwägen, sehen sie, dass Cloud-CLM Genehmigungen beschleunigt, Remote-Zusammenarbeit ermöglicht und Analysen zu Zykluszeiten und Engpässen liefert, die bei On-Premises-Silos schwer zu quantifizieren waren. Diese Grundlagen unterstützen eine breitere Akzeptanz des Marktes für Vertragsmanagement-Software im Gesundheitswesen bei mittelständischen und kleinen Unternehmen, die nach risikoärmeren Modernisierungspfaden suchen.

Operative Effizienz und zwingende Kostendämpfung bei Anbietern & Kostenträgern

Margendruck durch Erstattungsdynamiken und Ablehnungen hat Gesundheitssysteme dazu gedrängt, messbare Produktivitätssteigerungen durch Vertragsautomatisierung und -analyse zu suchen, was Arbeitsstunden der Mitarbeiter von der manuellen Verfolgung hin zu Verhandlungsstrategie und Leistungsmanagement umleitet. Die automatisierte Extraktion von Geschäftsbedingungen und Verpflichtungen reduziert verpasste Verlängerungen und hilft bei der Durchsetzung von Rabatten und Servicegutschriften, wodurch Werte zurückgewonnen werden, die oft verloren gehen, wenn Dokumente verstreut und nicht nachverfolgt werden. Wenn CLM in das ERP integriert wird, können Unternehmen Preise und Gebührenordnungen an Ansprüche und Beschaffungsereignisse anpassen, Zahlungsfehler reduzieren und internen und externen Prüfern revisionssichere Nachweise der Einhaltung vorlegen. Echtzeit-Dashboards bieten Führungskräften transparente Einblicke in Durchsatz und Risiko, und standardisierte Klauselbibliotheken beschleunigen die rechtliche Prüfung bei gleichzeitiger Verbesserung der Konsistenz über Vereinbarungen mit Anbietern, Kostenträgern und Lieferanten hinweg. Diese Verbesserungen untermauern eine nachhaltige Akzeptanz im Markt für Vertragsmanagement-Software im Gesundheitswesen, da Führungsteams nach Tools suchen, die Kapazitäten freisetzen und Margen absichern.KI-gestützte Vertragsanalyse, Verpflichtungsverfolgung und Risikobewertung

Anbieter binden jetzt maschinelles Lernen ein, um Klauseldaten zu extrahieren, Abweichungen von Playbooks zu vergleichen und eingestufte Risiken aufzuzeigen, die die Aufmerksamkeit von Anwälten auf das Wesentliche lenken, was die Compliance verbessert, ohne die Geschwindigkeit von Geschäftsabschlüssen zu drosseln. Contract Intelligence-Agenten beantworten Fragen in natürlicher Sprache, verfolgen Liefergegenstände und lösen Warnungen für zeitgebundene Verpflichtungen aus, sodass Teams komplexe Portfolios ohne ständigen manuellen Abgleich verwalten können. Produktionseinsätze im Gesundheitswesen zeigen, dass KI Regelprüfungen mit hoher Genauigkeit durchführen, Prüfzeiten verkürzen und Bearbeitungskosten pro Vertrag senken kann, wenn Vereinbarungen viele bedingte Klauseln enthalten.[4]Jamiere Mitchell, "Kostenkontrolle ohne Personalabbau: Wie KI-gestütztes CLM die Margen im Gesundheitswesen steigert," Icertis, icertis.com Da diese Fähigkeiten ausreifen, decken Analysen auf Portfolioebene vertragsübergreifende Risiko- und Leistungsmuster auf, die in Verhandlungen und Kontrahentenmanagement einfließen. Der Markt für Vertragsmanagement-Software im Gesundheitswesen behandelt KI zunehmend als eingebettete Kontrollschicht und nicht als externes Add-on, was im Einklang mit Governance-, Datenschutz- und Prüfungsanforderungen in regulierten Umgebungen steht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- Zeitrahmen |

|---|---|---|---|

| Legacy-IT Integration, Datenmigration und Sicherheitshürden | -1.2% | Global, akut in reifen Märkten mit etablierten EHR-Systemen | Mittelfristig (2-4 Jahre) |

| Hohe Implementierungs-/Anpassungskosten und Lücken im Change Management | -0.9% | Global, ausgeprägt in mittelständischen und kleinen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Eigentümerschaft über Recht, Lieferkette und Compliance verlangsamt Governance | -0.7% | Global, insbesondere in Nordamerika & Europa mit komplexen Organisationsstrukturen | Mittelfristig (2-4 Jahre) |

| Überschneidung mit Revenue-Cycle-/Payer Contract Modeling Tools schafft Substitution | -0.5% | Nord- amerika primär, aufstrebend in EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-IT-Integration, Datenmigration und Sicherheitshürden

Heterogene Umgebungen, die mehrere EHRs, ERPs und benutzerdefinierte Revenue-Cycle-Systeme umfassen, erschweren die Datenzuordnung und Schnittstellengestaltung, was Einführungen verlängern und parallele Prozessbelastungen während der Migration schaffen kann. Teams müssen veraltete Felder normalisieren, Archiv-Repositories bereinigen und Klausel-Metadaten validieren, um sicherzustellen, dass nachgelagerte Analysen im großen Maßstab zuverlässig und überprüfbar sind. Sicherheitszertifizierungen wie HITRUST und SOC 2 Type II sind oft Mindestanforderungen im Gesundheitswesen-Einkauf und können Anbieter disqualifizieren oder Genehmigungen verzögern, wenn Nachweise und Kontrollen nicht aktuell sind. Implementierungszeitpläne können sich für Organisationen mit starken Anpassungen oder hoheitlichen Datenanforderungen in die Länge ziehen, was den kurzfristigen ROI verlangsamen kann, da Mitarbeiter die Transformation mit dem Tagesgeschäft in Einklang bringen müssen. Diese Realitäten bleiben ein Gegenwind für den Markt für Vertragsmanagement-Software im Gesundheitswesen, wenn Käufer den Aufwand unterschätzen, der erforderlich ist, um verstreute Dokumente zu zentralisieren und Integrationen mit klinischen, finanziellen und Liefer-Workflows abzustimmen.Hohe Implementierungs-/Anpassungskosten und Lücken im Change Management

Unternehmensweite Implementierungen berühren viele Funktionen, was Projektmanagement, Schulung und Governance erfordert, um Vorlagen und Genehmigungen über die Führung in den Bereichen Recht, Compliance, Lieferkette, Finanzen und Klinik hinweg zu standardisieren. Ohne starkes Sponsoring und eine Change-Strategie wehren sich Teams möglicherweise gegen neue Schritte in Erstellungs- oder Genehmigungsabläufen, bevor sich Automatisierungsvorteile in Zykluszeiten- und Fehlerquoten-Metriken zeigen. Organisationen, die Budget für Konfiguration, rollenbasiertes Zugriffsdesign und Analyseerweiterungen einplanen, verzeichnen eine reibungslosere Akzeptanz und eine dauerhaftere Wertschöpfung aus dem Markt für Vertragsmanagement-Software im Gesundheitswesen. Klare Definitionen von Zuständigkeiten und Eskalationen reduzieren Reibungsverluste und verhindern die Verbreitung von abweichenden Vereinbarungen, die die Konsistenz untergraben. Ein adäquates Befähigen von Anwälten, Analysten und Vertragsmanagern ist notwendig, um von der Dokumentenjagd zu einer datengesteuerten Governance zu gelangen, was Teams dabei hilft, neue Arbeitsabläufe mit Zuversicht zu übernehmen.*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Full-Cycle CLM-Plattformen verankern die Akzeptanz bei Anbietern

Contract Lifecycle Management Software hielt im Jahr 2025 einen Anteil von 47,66 %, was die Nachfrage nach End-to-End-Erstellung, Verhandlung, Ausführung und Verpflichtungsmanagement über diverse Gesundheitsvereinbarungen hinweg widerspiegelt. Die Breite dieser Kategorie positioniert sie als Kontrollzentrum für Vorlagen, Klauselbibliotheken und Analysen, die Rechts- und Geschäftsteams verwenden, um eine konsistente Governance über Anbieter, Kostenträger und Lieferanten hinweg innerhalb des Marktes für Vertragsmanagement-Software im Gesundheitswesen zu skalieren. Vertragsdokumentenmanagement-Software wird voraussichtlich mit 14,74 % CAGR bis 2031 am schnellsten wachsen, teilweise weil viele mittelgroße Krankenhäuser zentrale Repositories mit KI-gestützter Extraktion priorisieren, um alte Ordner und E-Mail-basierte Speicher in eine durchsuchbare Single Source of Truth zu konsolidieren. Funktionen zum Vertragsmanagement von Anbietern und Lieferanten, die an ERP- und Einkaufssysteme angeschlossen sind, steigern den Wert, indem sie Katalogpreise durchsetzen und abweichende Ausgaben für Korrekturmaßnahmen markieren, die Leckagen eindämmen. Compliance-orientierte Lösungen bleiben unerlässlich für BAA-Management, Überprüfungen der ärztlichen Vergütung gegen Fair-Market-Value-Benchmarks sowie für die Überwachung von Interessenkonflikten und Bescheinigungen auf Systemebene. "Sonstige" umfasst KI-gesteuerte Analysemodule, die bedingte Regeln parsen und Auszahlungssimulationen für wertbasierte Vereinbarungen erstellen, sowie in die Beschaffung integrierte Plattformen, die Echtzeit-Dashboards für das Ausgaben-Governance speisen. Anwendungsfälle in den Biowissenschaften nehmen weiter zu, wobei große Pharma- und Gerätehersteller Rückbuchungen und Rabatte in großem Maßstab automatisieren und Fehlerquotenreduzierungen melden, die sich in einen schnellen ROI übersetzen. Contract Logix und andere Spezialisten unterstützen langjährige pharmazeutische Arbeitsabläufe für komplexe Liefervereinbarungen und Rabattverfolgung durch granulare Einzelpostenverwaltung. Die GxP-fokussierten Funktionen und Analysen von DiliTrust wurden mit Zykluszeit- und Kostenverbesserungen für europäische Pharmakunden in Verbindung gebracht, was zeigt, wie regulierte Arbeitsabläufe von strukturierten Vorlagen und Governance profitieren. Diese Lösungstypen erweitern kollektiv den Markt für Vertragsmanagement-Software im Gesundheitswesen, da Käufer die Tiefe der Funktionen an ihre Reife und ihren Umfang anpassen.

Notiz: Segmentanteile aller einzelnen Segmente nach Kauf des Berichts verfügbar

Nach Bereitstellung: Cloud-Migration beschleunigt sich inmitten des EHR-Interoperabilitäts-Pushs

Cloud-basierte Bereitstellungen machten 2025 50,48 % der Einnahmen aus und wachsen mit einer CAGR von 16,23 %, was eine Verschiebung hin zu SaaS-Betriebsmodellen widerspiegelt, die Updates, Integration und Sicherheitsgrundlagen erleichtern. Teams profitieren von elastischer Skalierbarkeit, Managed Services und häufigen Funktions-Releases, die die Lebenszyklusbelastung der internen IT reduzieren und gleichzeitig den Zugriff auf KI-Funktionen und eSignature-Workflows erweitern, die den Vertragsabschluss in verteilten Pflegeumgebungen beschleunigen. Cloud-Anwender erleben auch eine schnellere funktionsübergreifende Zusammenarbeit, da Rechts-, Compliance- und Geschäftsteams die Arbeit über ein gemeinsames System weiterleiten, das Aktivitäten protokolliert und Analysen ohne manuellen Abgleich extrahiert. Diese Faktoren helfen dem Markt für Vertragsmanagement-Software im Gesundheitswesen, die Reichweite unter Anbietern und Kostenträgern zu vergrößern, die VBC und Beschaffungsrichtlinien durch orchestrierte Arbeitsabläufe operationalisieren müssen. On-Premises- und Hybridmodelle bleiben relevant für Organisationen mit veralteten Umgebungen, lokalen Residenzvorgaben oder umfangreichen Anpassungen, was die Migrationspfade verlängern kann. Hybride Ansätze helfen großen Systemen, HR-, Finanz- und Lieferkettenmodule mit klinischen Systemen vor Ort zu harmonisieren, um Unterbrechungen zu reduzieren, während sie die Vertrags- und Geschäfts-Governance modernisieren. Integrationsblaupausen, die Identitäts- und Zugriffsrisiken mindern, Genehmigungen verschlanken und Prüfartefakte zentralisieren, bleiben zentral für die Akzeptanz, unabhängig von der Hosting-Wahl. Im Prognosezeitraum wird erwartet, dass Interoperabilitätsanforderungen und verteilte Arbeitsmodelle die starke Cloud-First-Dynamik innerhalb des Marktes für Vertragsmanagement-Software im Gesundheitswesen aufrechterhalten, da Unternehmen eine Standardisierung ohne hohe On-Premises-Overheads anstreben.Nach Endbenutzer: Komplexität der Anbieter treibt die Akzeptanz an, Payer-Segmente beschleunigen sich

Gesundheitsdienstleister führten im Jahr 2025 mit 49,43 % des Umsatzes, was die Bandbreite an Verträgen widerspiegelt, die sie in den Bereichen ärztliche Leistungen, ausgelagerte Funktionen, Einrichtungen, Ausrüstung, Pharmazeutika und Forschung verwalten. Dienstleister priorisieren Systeme, die standardisierte Vorlagen durchsetzen, Verpflichtungen abteilungsübergreifend verfolgen und sich in EHR- und ERP-Plattformen integrieren, um Vertragsbedingungen mit der Leistungserbringung und Ausgabenkontrolle in Einklang zu bringen. Beispiele hierfür sind operative Analysen, die Engpässe bei den Zykluszeiten aufdecken, und Automatisierungen, die verpasste Verpflichtungen reduzieren, was die Prüfungsbereitschaft und die Wertschöpfung aus ausgehandelten Bedingungen unterstützt. Gesundheitssysteme investieren auch in detaillierte Klauselbibliotheken und Änderungskontrollen, die Abweichungen verringern und die Governance während der Expansion und Netzwerkintegration stärken – ein Muster, das den Markt für Vertragsmanagement-Software im Gesundheitswesen vorantreibt. Kostenträger im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen, da wertbasierte Pflege, Zuweisungsregeln und gemischte Zahlungen operative Komplexität und finanzielle Risiken mit sich bringen, die eine zuverlässige Verpflichtungsverfolgung erfordern. Teams der Kostenträger setzen Logik ein, die Schadensfälle in Echtzeit mit Leistungskennzahlen und Abrechnungsplänen abgleicht, und nutzen KI, um Abweichungen zu kennzeichnen, bevor Auszahlungszyklen geschlossen werden. Fallstudien zeigen auch, wie zentralisierte Plattformen den Aufwand für den Abgleich verringern und die Entscheidungsgeschwindigkeit verbessern, indem sie Zeitpläne konsolidieren und Empfehlungen für die nächsten Schritte passend in die tägliche Arbeit einbinden. Diese Verbesserungen stärken das Vertrauen in den Markt für Vertragsmanagement-Software im Gesundheitswesen, da Kostenträger das Vertragswesen von statischen Dokumenten zu ausführbaren Programmen entwickeln, die durch Daten und Richtlinien gesteuert werden.

Notiz: Segmentanteile aller einzelnen Segmente nach Kauf des Berichts verfügbar

Nach Unternehmensgröße: Führungsposition des Mittelstands weicht einem Anstieg bei Kleinunternehmen

Mittelständische Unternehmen hielten 2025 einen Anteil von 43,70 %, was die Nachfrage nach gesundheitsspezifischen Vorlagen, starken Integrationen und einem messbaren ROI ohne lange und kostspielige Implementierungszyklen widerspiegelt. Anbieter betonen vorkonfigurierte Arbeitsabläufe, geführte Einrichtung und einfache Preisgestaltung, die mittelgroßen Organisationen helfen, das E-Mail-Aufkommen zu reduzieren, Genehmigungen zu standardisieren und die Bereitstellung zu beschleunigen. Käufer bevorzugen Plattformen, die eSignature, Erstellung und Analyse vereinen, damit Mitarbeiter Routineprobleme schnell lösen können, während komplexe Ausnahmen an Rechtsteams weitergeleitet werden. Diese Eigenschaften haben Anbietern geholfen, eine starke Dynamik im Mittelstand innerhalb des Marktes für Vertragsmanagement-Software im Gesundheitswesen aufzubauen, da Organisationen Leistung und Geschwindigkeit in Einklang bringen. Kleinunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 15,44 % expandieren, da Mobile-First-Erlebnisse und nutzerbasierte Preise den Zugang zu Funktionen auf Unternehmensniveau demokratisieren. Kürzere Implementierungszeiten und Low-Code-Konfigurationen machen es für ambulante Kliniken und Praxen für psychische Gesundheit machbar, eine standardisierte Governance ohne große IT-Teams einzuführen. Digitale Zustimmungs-, Zertifizierungs- und Onboarding-Workflows, die mit HR- und Planungsplattformen verbunden sind, rationalisieren Abläufe und reduzieren den administrativen Aufwand in kleinen, verteilten Teams. Diese Trends untermauern ein anhaltendes Interesse am Markt für Vertragsmanagement-Software im Gesundheitswesen bei kleineren Käufern, die vorhersehbare Kosten und einfache Erlebnisse suchen, ohne auf Compliance-Kontrollen verzichten zu müssen.Geografie-Analyse

Nordamerika dominierte 2025 mit 45,56 %, gestützt auf strenge Datenschutzdurchsetzung, die reife EHR-Einführung und eine frühe Hinwendung zu wertbasierten Modellen, die den Bedarf an Verpflichtungsverfolgung erhöhen. Die regulatorische Betonung von BAAs und Sicherheitszertifizierungen unterstützt die Einführung zentralisierter Repositories, automatisierter Kontrollen und umfangreicher Prüfpfade über Anbieter und Kostenträger hinweg. An Kostenträgermodelle gekoppelte Contract Intelligence hilft US-Organisationen, komplexe Qualitätskennzahlen und Zahlungsstrukturen zu interpretieren, ohne Ansprüche oder Erstattungsfristen zu verlangsamen. Organisationen konzentrieren sich auch auf optimierte eSignature und Workflow-Orchestrierung, um den Durchsatz zu verbessern sowie papierbasierte Risiken und Verschwendung zu reduzieren, was die kontinuierliche Modernisierung der Vertragspraktiken unterstützt. Diese Faktoren halten den Markt für Vertragsmanagement-Software im Gesundheitswesen im Zentrum von Leistungs- und Compliance-Initiativen über integrierte Versorgungsnetzwerke und regionale Systeme hinweg. Europa zeigt eine beständige Dynamik, da die Prioritäten in den Bereichen Datenschutz, Sicherheit und Interoperabilität die Digitalisierungsagenden auf nationaler und Unternehmensebene weiter vorantreiben. Life-Science- und Gerätehersteller in der Region betonen GxP-konforme Kontrollen, Prüfungsbereitschaft und Analysen, die den Wert von standardisierten Klauselbibliotheken und Governance belegen. Anbieter, die regulierte Branchen bedienen, bieten mehrsprachigen Support und Datenschutzzertifikate an, die zu den regionalen Anforderungen passen, was grenzüberschreitende Implementierungen und eine konsistente Umsetzung von Richtlinien fördert. Auch die Akzeptanz von eSignaturen und integrierten Workflows nimmt zu, da Organisationen Verträge mit Lieferanten, Forschungsstandorten und Partnern unter einheitlichen Kontrollen straffen. Diese Fähigkeiten stärken den Markt für Vertragsmanagement-Software im Gesundheitswesen, da europäische Käufer das Vertragswesen neben umfassenderen Daten-Governance-Programmen koordinieren. Der asiatisch-pazifische Raum wird mit einer CAGR von 15,3 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein, da Gesundheitssysteme Digital-First-Pflegemodelle und Datenbereitschaft für Analytik und KI anstreben. Regionale Partnerschaften heben hervor, wie Anbieternetzwerke das Vertragswesen mit Zielen einer vernetzten Pflege in Einklang bringen, wie z.B. Initiativen zur gemeinsamen Gestaltung von KI-gestützten Workflows und prädiktivem Datenmanagement für die operative Einsatzbereitschaft. Die Einführung von eSignaturen, zentralisierten Repositories und Out-of-the-Box-Integrationen wächst, da Unternehmen manuelles Routing und papierlastige Prozesse zugunsten standardisierter Arbeitsabläufe eliminieren. Da Anbieter und Kostenträger die Programmteilnahme und digitale Abläufe skalieren, profitiert der Markt für Vertragsmanagement-Software im Gesundheitswesen von der Nachfrage nach sicheren Cloud-Plattformen, strukturierten Metadaten und starken Analysen zur Verwaltung diverser Vereinbarungen.

Wettbewerbslandschaft

Unternehmensanbieter und spezialisierte Provider konkurrieren über ein breites Spektrum an Bedürfnissen hinweg, wobei fokussierte Plattformanbieter sich auf die durchgängige Abstimmung von Finanzen, Personalwesen und Lieferkette konzentrieren und Spezialisten schnelle Implementierung, Gesundheitswesen-Vorlagen und zielgerichtete Analysen hervorheben. Integrierte Suiten nutzen eingebettetes CLM, um große Portfolios zu verwalten und Vereinbarungen mit Transaktionssystemen zu verbinden, die Preisgestaltungs- und Zahlungslogiken durchsetzen, was Mehrtandort-Gesundheitssysteme mit komplexen Abläufen anspricht. Spezialisten differenzieren sich durch nutzerbasierte Preise, geführte Konfiguration und branchenspezifische Workflows, die das Risiko für mittelständische und kleine Unternehmen senken, die zum ersten Mal eine digitale Governance einführen. Die Breite der Käufer und Anwendungsfälle hält den Markt für Vertragsmanagement-Software im Gesundheitswesen dynamisch, wo Interoperabilität, Compliance und Analysestärke oft generische Funktionen bei Auswahlentscheidungen überwiegen. KI-gestützte Fähigkeiten sind ein zentraler Wettbewerbsfaktor, da Anbieter Entwurfshilfen, Abweichungserkennung und Risikobewertung in alltägliche Arbeitsabläufe einbetten, um Geschwindigkeit und Kontrolle zu erhöhen. Anbieter, die in Contract Intelligence Agenten investieren, befähigen ihre Mitarbeiter, Portfolios in natürlicher Sprache abzufragen, Liefergegenstände zu überwachen und verpasste Verpflichtungen ohne aufwändige manuelle Überprüfung zu reduzieren. Life-Science- und Gerätehersteller bewerten Anbieter nach ihrer Unterstützung für regulierte Workflows und Analysen, die den Wert aus konsistenten Playbooks und globaler Vorlagen-Governance dokumentieren. Unternehmen, die KI mit transparenten Kontrollen und starken Integrationen paaren können, sind im Markt für Vertragsmanagement-Software im Gesundheitswesen gut positioniert, da Käufer sowohl Geschwindigkeit als auch Prüfbarkeit verlangen. Ecosystem reach also matters, since customers seek pre-built connections to EHR, ERP, CRM, and identity providers to reduce integration risk and accelerate adoption. Vendors supporting robust eSignature and orchestration can move organizations from document chasing to data-driven governance while maintaining user-friendly experiences across legal and operational teams. Healthcare-focused providers that integrate with Epic, Cerner, Workday, and Oracle close gaps between contract policy and execution, such as ensuring compensation alignment and access deprovisioning as roles change. Case-based evidence from payer implementations that consolidate timelines and reduce reconciliation tasks highlights the value of targeted solutions that fit real-world workflows. These dynamics point to continued innovation and partnership in the healthcare contract management software market as buyers prioritize tangible outcomes and interoperability over generic breadth.Branchenführer im Bereich Vertragsmanagement-Software im Gesundheitswesen

Icertis

Agiloft

Oracle

Workday

DocuSign

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

März 2026: Workday kündigte einen mehrjährigen Vertrag mit Fairview Health Services an, einem gemeinnützigen Gesundheitssystem in Minnesota mit 34.000 Mitarbeitern, um HR-, Finanz- und Supply-Chain-Abläufe auf einer KI-gestützten Plattform zu modernisieren und Vertrags-Workflows mit klinischen Systemen wie Epic zu integrieren.Februar 2026: Royal Philips und SingHealth, Singapurs größter öffentlicher Gesundheitscluster, unterzeichneten ein Memorandum of Understanding zur gemeinsamen Gestaltung von KI-integrierten Bildgebungs-Workflows, vorausschauendem Unternehmensdatenmanagement der nächsten Generation und intelligenter Optimierung der Intensivstationskapazität über drei Jahre.Januar 2026: Sirion, im Gartner Magic Quadrant 2025 für CLM, erhielt eine Mehrheitsbeteiligung von Haveli Investments, um KI-native Fähigkeiten im Contract Lifecycle Management zu beschleunigen und seine Position bei der Verwaltung von über 7 Millionen Verträgen in mehr als 100 Sprachen zu stärken.

Umfang des globalen Marktberichts für Vertragsmanagement-Software im Gesundheitswesen

Gemäß dem Geltungsbereich des Berichts bezieht sich Vertragsmanagement-Software im Gesundheitswesen auf digitale Plattformen, die Krankenhäusern, Kliniken und Gesundheitsorganisationen helfen, Verträge über Kostenträger, Lieferanten, Dienstleister und interne Abteilungen hinweg zu erstellen, zu speichern, zu verfolgen und zu verwalten. Sie rationalisiert Vertragslebenszyklen, stellt die Einhaltung regulatorischer und erstattungsrelevanter Anforderungen sicher, reduziert administrative Fehler und verbessert die Transparenz über Verpflichtungen, Verlängerungen und finanzielle Bedingungen, alles innerhalb eines zentralisierten, auditbereiten Systems. Der Markt für Vertragsmanagement-Software im Gesundheitswesen ist nach Lösungstyp, Bereitstellung, Endbenutzer, Unternehmensgröße und Geografie segmentiert. Nach Lösungstyp ist der Markt unterteilt in Vertragslebenszyklus-Management-Software, Vertragsdokumentenmanagement-Software, Vertragsmanagementsysteme für Anbieter & Lieferanten, Compliance- & regulatorische Vertragsmanagementsysteme und Sonstige. Nach Bereitstellung ist der Markt in cloudbasiert und On-Premises segmentiert. Nach Endbenutzer ist der Markt in Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Pharmazeutika & Medizinprodukte und Sonstige unterteilt. Nach Unternehmensgröße wird der Markt in Großunternehmen, mittelständische Unternehmen und Kleinunternehmen gegliedert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.| Vertragslebenszyklus-Management-Software |

| Vertragsdokumentenmanagement-Software |

| Vertragsmanagementsysteme für Anbieter & Lieferanten |

| Compliance- & regulatorische Vertragsmanagementsysteme |

| Sonstige |

| Cloud-basiert |

| On-Premises |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Pharmazeutika & Medizinprodukte |

| Sonstige |

| Großunternehmen |

| Mittelständische Unternehmen |

| Kleinunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Großbritannien | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Lösungstyp | Vertragslebenszyklus-Management-Software | |

| Vertragsdokumentenmanagement-Software | ||

| Vertragsmanagementsysteme für Anbieter & Lieferanten | ||

| Compliance- & regulatorische Vertragsmanagementsysteme | ||

| Sonstige | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premises | ||

| Nach Endbenutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Pharmazeutika & Medizinprodukte | ||

| Sonstige | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Mittelständische Unternehmen | ||

| Kleinunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Großbritannien | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum für den Markt für Vertragsmanagement-Software im Gesundheitswesen bis 2031?

Der Markt für Vertragsmanagement-Software im Gesundheitswesen wird voraussichtlich bis 2031 3,63 Milliarden USD erreichen und basierend auf der aktuellen Prognose von 2026 bis 2031 mit einer CAGR von 14,66 % wachsen.

Welches Bereitstellungsmodell wird voraussichtlich das Wachstum in diesem Bereich anführen?

Cloud-basierte Plattformen sind führend und werden voraussichtlich mit einer CAGR von 16,23 % expandieren, unterstützt durch schnellere Bereitstellungen, einfachere Updates sowie integrierte eSignature- und Workflow-Funktionen.

Welches Endbenutzer-Segment zeigt die stärkste kurzfristige Dynamik?

Kostenträger im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen, da wertbasierte Vereinbarungen die Einführung von Systemen vorantreiben, die komplexe Klauseln in ausführbare Logik übersetzen.

Welche Regionen bieten bis 2031 die stärksten Möglichkeiten?

Für den asiatisch-pazifischen Raum wird mit einer CAGR von 15,34 % das schnellste Wachstum erwartet, während Nordamerika aufgrund der reifen EHR-Einführung und strenger Governance im Bereich Datenschutz und Sicherheit die größte Region bleibt.

Seite zuletzt aktualisiert am: