Healthcare CRM Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

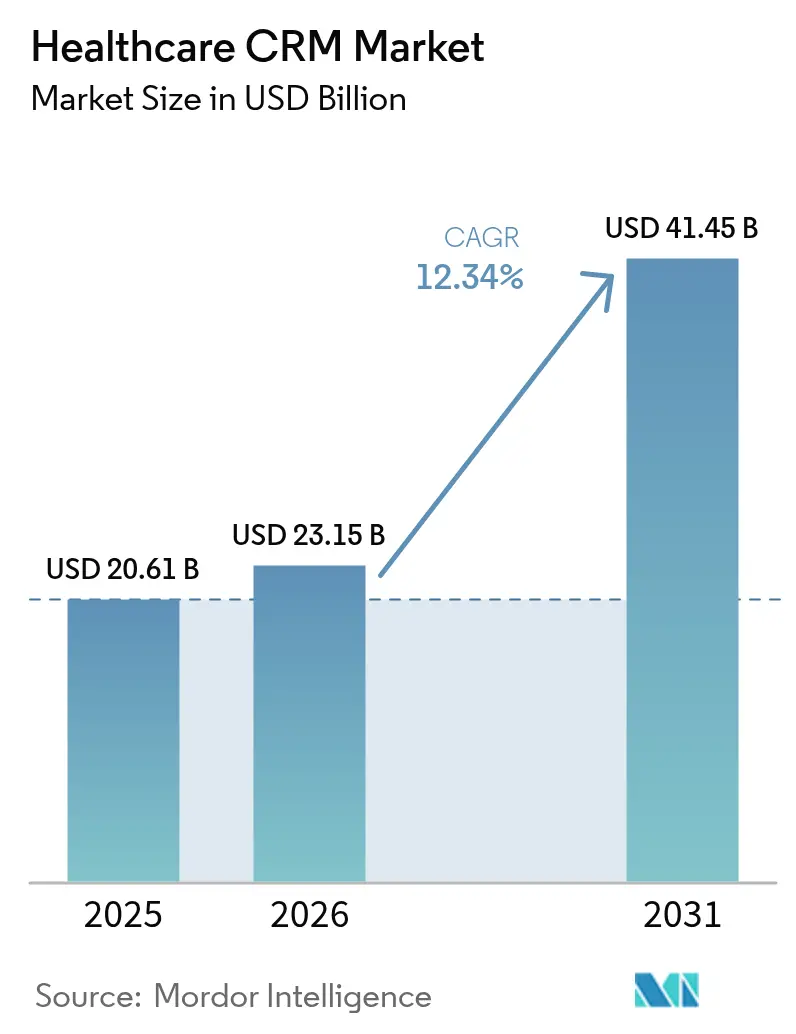

| Marktgröße (2026) | 23.15 Milliarden US-Dollar |

| Marktgröße (2031) | 41.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

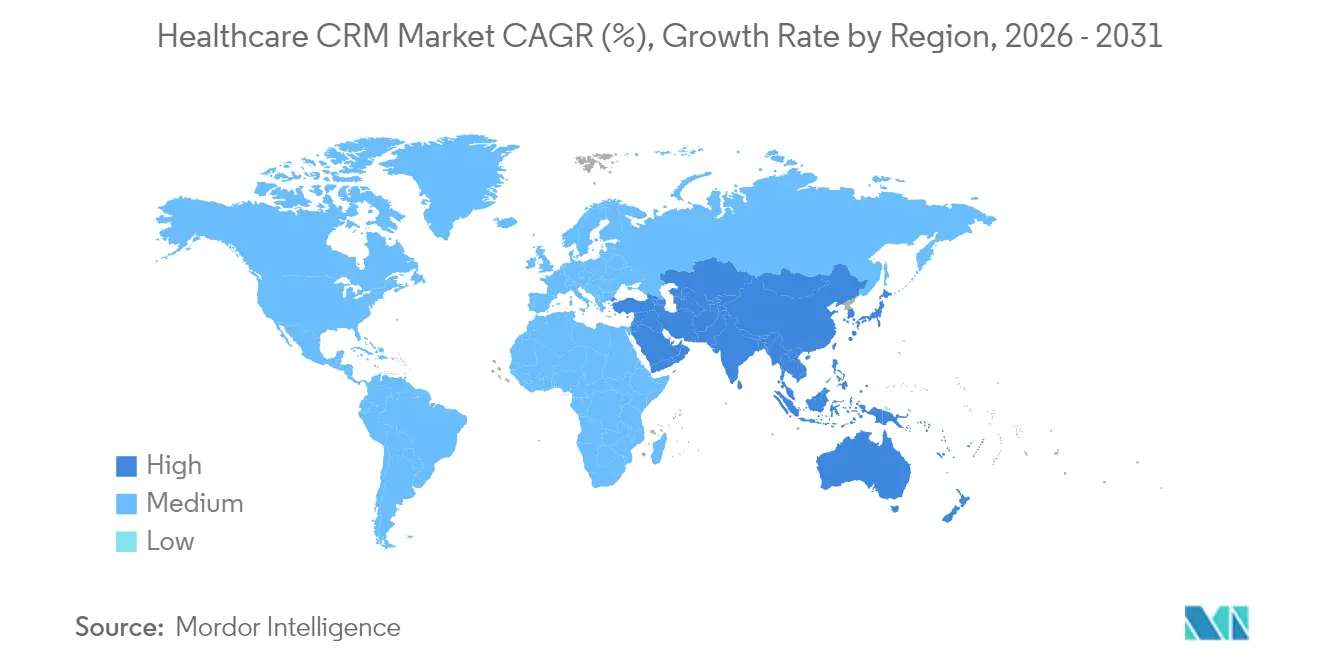

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare CRM Marktanalyse von Mordor Intelligence

Die Größe des Healthcare CRM Marktes wird voraussichtlich von 20,61 Milliarden USD im Jahr 2025 auf 23,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,34 % über den Zeitraum 2026–2031 einen Wert von 41,45 Milliarden USD erreichen. Das Wachstum spiegelt den rasanten Vorstoß des Gesundheitssektors in Richtung patientenzentrierter Versorgungsmodelle, die breitere Einführung von Cloud-Plattformen und kontinuierliche Investitionen in die digitale Transformation wider. Große Anbieternetze setzen fortschrittliche Patientenengagement-Tools ein, um die Versorgungskoordination zu verbessern und den steigenden Erwartungen der Verbraucher an Echtzeitkommunikation gerecht zu werden. Anbieter integrieren künstliche Intelligenz in Arbeitsabläufe, die Telemedizin, Umsatzzyklen und Programme zur Bevölkerungsgesundheit verknüpfen, und schaffen damit einheitliche Sichten auf den Patientenpfad sowie neue Einnahmequellen. Intensivierter Wettbewerb und eine Zunahme strategischer Partnerschaften helfen Käufern, die Gesamtbetriebskosten zu senken und gleichzeitig die Markteinführung von Funktionen in verschiedenen Versorgungsumgebungen zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Software mit einem Umsatzanteil von 65,12 % im Jahr 2025; Dienstleistungen verzeichnen mit einer CAGR von 13,25 % bis 2031 die schnellste Expansion.

- Nach Bereitstellungsmodell kontrollierte das Web/Cloud-Segment 77,65 % der Healthcare CRM Marktgröße im Jahr 2025 und ist zudem das am schnellsten wachsende Segment mit einer CAGR von 12,46 % bis 2031.

- Nach Unternehmensgröße entfielen auf Großunternehmen 69,95 % des Healthcare CRM Marktanteils im Jahr 2025; kleine und mittlere Unternehmen (KMU) wachsen mit einer CAGR von 12,97 % über den Prognosezeitraum schneller.

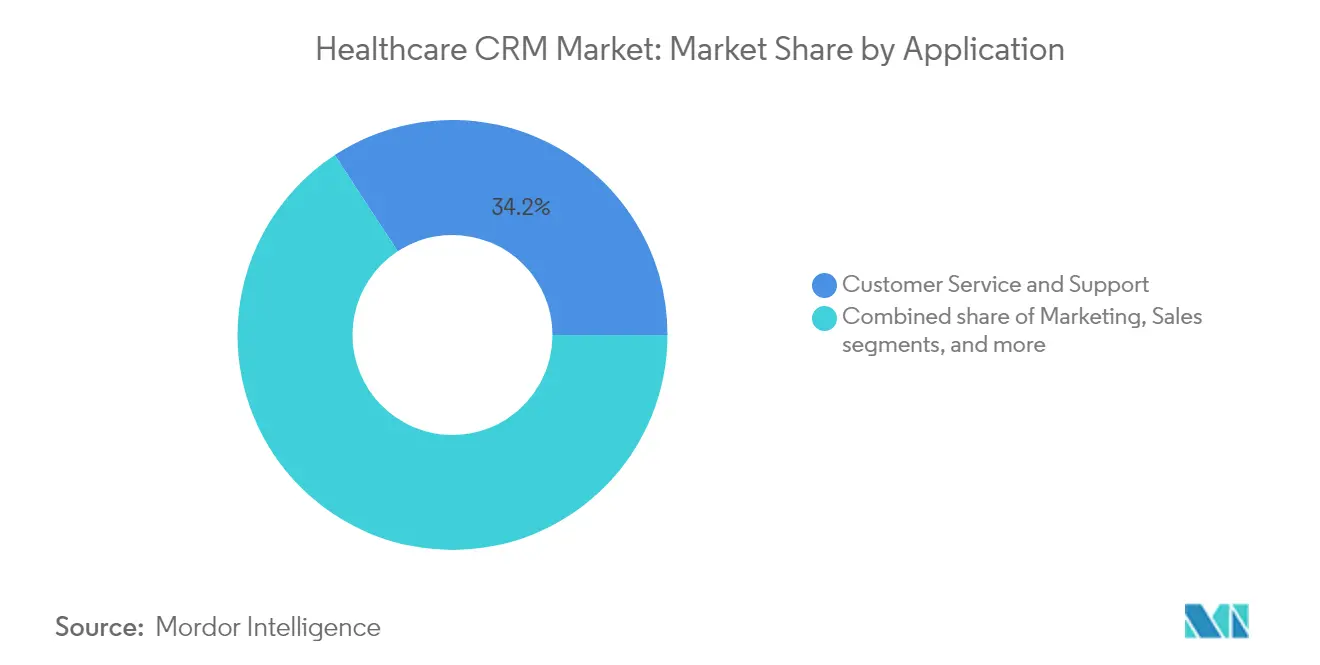

- Nach Anwendung hielt Kundenservice und -support im Jahr 2025 einen Anteil von 34,22 % an der Healthcare CRM Marktgröße; das Patienteninformationsmanagement wächst mit einer CAGR von 13,36 %.

- Nach Endnutzer entfielen auf Krankenhäuser 56,02 % des Umsatzanteils im Jahr 2025; ambulante Operationszentren und Kliniken werden bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Healthcare CRM Marktanteil von 51,78 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,62 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Healthcare CRM Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wandel hin zur wertorientierten Versorgung mit Bedarf an Patientenengagement-Plattformen | +3.2% | Nordamerika und Europa, mit aufkommender Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung der kanalübergreifenden Patientenkommunikation im Gesundheitswesen | +2.8% | Global, mit stärkerem Einfluss in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Interoperabilitätsvorschriften mit steigendem Bedarf an Datenintegration | +2.1% | Nordamerika, Europa, mit schrittweiser Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Telemedizinische Expansion als Treiber der CRM-Integration für die virtuelle Versorgung | +2.5% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des Gesundheitskonsumerismus und personalisierter Patientenpfade | +1.9% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Krankenhauskonsolidierung als Katalysator für unternehmensweite CRM-Einführungen | +1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zur wertorientierten Versorgung mit Bedarf an Patientenengagement-Plattformen

Gesundheitssysteme, die auf wertorientierte Vergütungsmodelle umstellen, benötigen robuste Tools zur Überwachung von Ergebnissen und zur proaktiven Kontaktaufnahme. Organisationen, die an wertorientierten Verträgen beteiligt sind, investieren mit 36 % höherer Wahrscheinlichkeit in fortschrittliche Patientenengagement-Software, die klinische, finanzielle und verhaltensbezogene Daten in einem einzigen Datensatz zusammenführt. Die Centers for Medicare & Medicaid Services erhöhten die Zahlungssätze für häusliche Pflege für 2025 um 2,7 %, obwohl Anpassungen den Nettoanstieg auf 0,5 % senkten.[1]Centers for Medicare & Medicaid Services, „Merkblatt zur endgültigen Regelung des prospektiven Zahlungssystems für häusliche Pflege im Kalenderjahr 2025”, Centers for Medicare & Medicaid Services, cms.gov Anbieter intensivieren daher ihre Bemühungen, Qualitätskennzahlen zu verfolgen und Strafzahlungen zu minimieren. Integrierte Healthcare CRM Marktplattformen automatisieren die Kontaktaufnahme, unterstützen den Abschluss von Versorgungslücken und vereinfachen die Bevölkerungsgesundheitsanalytik in verschiedenen Versorgungsumgebungen, was sie zu entscheidenden Enablernn für wertorientierten Erfolg macht.

Schnelle Einführung der kanalübergreifenden Patientenkommunikation im Gesundheitswesen

Der kanalübergreifende Trend treibt Rekordinvestitionen in Plattformen voran. Umfragen zeigen, dass 92 % der Patienten digitale Aufnahmeformulare bevorzugen und 91 % schnelle Antworten über Portale, Textnachrichten oder E-Mail erwarten. Anbieter, die koordinierte SMS-, Portal- und Sprach-Workflows nutzen, berichten von einem Anstieg der Termintreue von bis zu 35 % und einem Anstieg der Zufriedenheit um 28 %. Diese Gewinne wirken sich direkt auf die Umsatzbindung aus, indem Nichterscheinen reduziert und Kundentreue gefördert wird. Da sich die Verbrauchererwartungen weiterhin an Erlebnissen im Einzelhandelsbereich orientieren, bewegt sich der Healthcare CRM Markt rasch in Richtung KI-gesteuerter Chatbots und Stimmungsanalysen, die Engagementstrategien in Echtzeit verfeinern.

Staatliche Interoperabilitätsvorschriften mit steigendem Bedarf an Datenintegration

Rechtsvorschriften wie der 21st Century Cures Act in den Vereinigten Staaten und der Europäische Gesundheitsdatenraum in der EU schreiben einen standardisierten Datenaustausch vor und zwingen Versorgungsorganisationen, veraltete Schnittstellen zu modernisieren. Der globale Markt für Interoperabilitätslösungen soll von 4,53 Milliarden USD im Jahr 2024 auf 7,75 Milliarden USD bis 2029 wachsen, was einer CAGR von 11,31 % entspricht. Healthcare CRM Marktanbieter mit vordefinierten FHIR-APIs und Kompatibilität mit wichtigen Systemen elektronischer Gesundheitsakten wachsen am schnellsten, da sie das Compliance-Risiko verringern und Projektzeitpläne verkürzen. Interoperabilitätsbereitschaft wird zunehmend zu einem wichtigsten Beschaffungskriterium, insbesondere innerhalb integrierter Versorgungsnetzwerke, die mehrere Akut- und ambulante Einrichtungen verwalten.

Telemedizinische Expansion als Treiber der CRM-Integration für die virtuelle Versorgung

Das Volumen der virtuellen Versorgung bleibt im Vergleich zu den Werten vor der Pandemie erhöht, wodurch die Aufmerksamkeit der Anbieter auf einheitliche Plattformen gelenkt wird, die Telemedizindaten neben persönlichen Begegnungen integrieren. Teladoc Health fügte seinem Integrierten Versorgungsdienst im Jahr 2024 4,2 Millionen US-Mitglieder hinzu und steigerte die Einschreibung in Programme zur chronischen Versorgung um 4 %.[2]Teladoc Health, „Jahresbericht 2024”, q4cdn.com Anbieter integrieren Terminplanung, Fernüberwachung und Zahlungs-Workflows in Healthcare CRM Markt-Oberflächen und geben Klinikern einen longitudinalen Einblick in klinische und soziale Gesundheitsdeterminanten. Kontinuierliche Engagement-Tools verbessern die Therapietreue innerhalb von Populationen mit chronischen Erkrankungen und helfen Organisationen, sich für Shared-Savings-Bonuszahlungen im Rahmen wertorientierter Verträge zu qualifizieren.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende Datensilos durch fragmentierte Legacy-IT | -1.8% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzbestimmungen mit verlängerten Beschaffungszyklen | -1.2% | Europa (DSGVO), Nordamerika (HIPAA), mit zunehmendem Einfluss im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globaler Fachkräftemangel in der Gesundheits-IT mit eingeschränkter Bereitstellungskapazität | -1.1% | Global, mit gravierendem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Klinikern gegen Workflow-Änderungen und Technologieakzeptanz | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensilos durch fragmentierte Legacy-IT

Viele Gesundheitssysteme unterhalten weiterhin Dutzende von Spezialanwendungen, die Informationen nicht ohne Weiteres austauschen können, was Bemühungen zur Erstellung einheitlicher Patientenakten blockiert. Fehlerhafte Daten kosten den Sektor schätzungsweise 300 Milliarden USD pro Jahr und erschweren die Einführung von Analyselösungen. Implementierungen erfordern routinemäßig arbeitsintensive Datenzuordnungs- und -transformationsprojekte, die Budgets aufblähen und Zeitpläne verlängern. Anbieter mit eigenen Beschleunigern oder Partnerschaften für die Unternehmensintegration gewinnen an Bedeutung, doch das Risiko von Budgetüberschreitungen bleibt ein Hinderungsgrund für kleinere Organisationen, die Healthcare CRM Marktprojekte evaluieren.

Strenge Datenschutzbestimmungen mit verlängerten Beschaffungszyklen

Regulierungsbehörden verschärfen weiterhin die Vorschriften zum Schutz personenbezogener Gesundheitsdaten, wodurch sich die Sorgfaltsprüfungszyklen für neue Verträge verlängern. Die DSGVO in Europa verhängt strenge Strafen für Missbrauch, und die HIPAA-Durchsetzung in den Vereinigten Staaten zeigt keine Anzeichen einer Lockerung. Datenschutz-Folgenabschätzungen, Geschäftspartnervereinbarungen und Penetrationstests durch Dritte sind mittlerweile Standard-Voraussetzungen für die Genehmigung von Beschaffungen. Die zusätzliche Prüfung kann die Inbetriebnahme um mehrere Quartale verzögern, insbesondere bei grenzüberschreitenden Cloud-Bereitstellungen. Anbieter mit starken Standardverschlüsselungen, prüfungsgerechter Berichterstattung und regionsspezifischen Hosting-Optionen sind am besten positioniert, um diese Hürden zu überwinden und langfristiges Wachstum im Healthcare CRM Markt zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen schaffen inkrementellen Mehrwert

Die Komponentenlandschaft zeigt, dass Software im Jahr 2025 einen Umsatzanteil von 65,12 % ausmacht, Dienstleistungen jedoch mit einer CAGR von 13,25 % schneller expandieren. Cloud-Migrationen, Integrationen elektronischer Gesundheitsakten und Change-Management-Programme erfordern Fachkenntnisse, die internen IT-Teams häufig fehlen. Gesundheitssysteme bündeln häufig Beratungs-, Implementierungs- und Managed-Support-Verträge in mehrjährige Vereinbarungen, um Leistung und Nutzerakzeptanz zu gewährleisten. Da KI-Module zur gängigen Praxis werden, steigern erweiterte Konfigurationen und laufende Algorithmusoptimierungen die Ausgaben für Dienstleistungen weiter. Der Healthcare CRM Markt profitiert, wenn Implementierungspartner die Wertschöpfungszeit beschleunigen, indem sie Arbeitsabläufe in den Bereichen Klinik, Finanzen und Kundenerlebnis harmonisieren.

Parallel dazu stellen Plattformanbieter Low-Code-Toolkits vor, doch die meisten Anbieter bevorzugen nach wie vor externe Unterstützung bei der Behebung von Datenqualitätsproblemen und der regulatorischen Zuordnung. Erste Belege zeigen, dass von Dienstleistungen unterstützte Einführungen 20–30 % höhere Nutzerzufriedenheitswerte erzielen als Eigenimplementierungen. Diese positiven Ergebnisse bestärken die Wachstumsgeschichte der Dienstleistungen und ermutigen Erstkäufer, gebündelte Engagements zu wählen. Da mehr mittelgroße Krankenhäuser und ambulante Netzwerke in den Käuferpool eintreten, ist das Dienstleistungsökosystem der Healthcare CRM-Branche bereit, sich zu erweitern und neue Nischen für spezialisierte Systemintegratoren zu schaffen.

Nach Bereitstellungsmodell: Cloud-First bleibt die Norm

Das Web/Cloud-Segment hielt im Jahr 2025 einen Anteil von 77,65 % und wächst weiterhin mit einer CAGR von 12,46 %. Die Abonnementpreisgestaltung senkt die Anfangsinvestitionen, während der Fernzugriff hybride Arbeitsmodelle unterstützt. Anbieter bevorzugen Einzelmandanten- oder regional getrennte Arrangements, die den Anforderungen an die Datensouveränität entsprechen. Veraltete On-Premise-Bereitstellungen bleiben in akademischen medizinischen Zentren bestehen, die Forschungsdaten gemeinsam hosten und ultrageringe Latenzzeiten erfordern. Dennoch treibt der Kostendruck durch Hardware-Erneuerungszyklen viele in Richtung Managed Hosting.

Elastischer Speicher und integrierte Notfallwiederherstellungsfunktionen haben Sicherheitsbedenken verringert. Die meisten Anbieter erreichen mittlerweile HITRUST-, ISO-27001- und SOC2-Zertifizierungen, wodurch erhebliche Beschaffungshürden entfallen. Der Wandel stimmt auch mit Nachhaltigkeitszielen überein, da konsolidiertes Hosting häufig die Energieeffizienz verbessert. Angesichts dieser Faktoren wird erwartet, dass der Healthcare CRM Markt im gesamten Jahrzehnt eine entscheidende Cloud-Ausrichtung beibehalten wird.

Nach Unternehmensgröße: KMU verringern den digitalen Rückstand

Großunternehmen behielten im Jahr 2025 einen Anteil von 69,95 %, doch KMU werden voraussichtlich mit einer stärkeren CAGR von 12,97 % wachsen und den Abstand weiter verringern. Kleinere Praxen nehmen skalierbare Pakete an, die Terminerinnerungen, Reputationsmanagement und grundlegende Bevölkerungsgesundheits-Dashboards verbinden. Schnellstart-Vorlagen und nutzungsbasierte Lizenzierung minimieren das Risiko, während intuitive Oberflächen den Schulungsaufwand begrenzen. Studien zeigen, dass KMU, die zu Healthcare CRM Marktplattformen wechseln, Bindungsgewinne von 25–40 % und Betriebskosteneinsparungen von bis zu 35 % durch Workflow-Automatisierung erzielen.

Finanzierungsprogramme von Technologieanbietern und regionale Fördermaßnahmen entlasten zusätzlich den Kapitaldruck. Da Konsumerismus den Wettbewerb intensiviert, betrachten unabhängige Kliniken CRM als wesentlichen Hebel, um die Personalisierung großer Gesundheitssysteme zu erreichen. Integrationen mit Point-of-Sale- und Telemedizin-Erweiterungen werden den Adoptionsschwung im Segment der kleinen Praxen wahrscheinlich weiter antreiben.

Nach Anwendung: Patienteninformationsmanagement gewinnt an Dynamik

Kundenservice und -support behielt im Jahr 2025 den größten Umsatzanteil von 34,22 %, doch Patienteninformationsmanagement-Anwendungen steigen mit einer CAGR von 13,36 %. Anbieter suchen nach umfassenden, verwertbaren Profilen, die Daten aus elektronischen Gesundheitsakten, Feeds von Wearable-Geräten und soziale Determinantenindikatoren zusammenführen. Einheitliche Datensätze ermöglichen gezielte Kontaktaufnahme, klinische Risikostratifizierung und personalisiertes Versorgungspfaddesign. Eine ausgereifte Patienteninformationsschicht unterstützt zudem die Einhaltung von Interoperabilitätsvorschriften und verstärkt die Nachfrage.

Fortschrittliche Analysen nutzen dieselbe Datenbasis, um die Wahrscheinlichkeit von Wiederaufnahmen vorherzusagen, die Personalplanung zu optimieren und Präventivversorgungskampagnen zu steuern. Auch die Teilsegmente Marketing und Empfehlungsmanagement expandieren, da der Wettbewerbsdruck zunimmt und das Wertversprechen des Healthcare CRM Marktes insgesamt gestärkt wird.

Nach Endnutzer: Ambulante Einrichtungen wachsen schnell

Krankenhäuser machten im Jahr 2025 56,02 % des Umsatzes aus, bedingt durch ihre komplexen Arbeitsabläufe und höheren IT-Budgets, doch ambulante Operationszentren und Kliniken beschleunigen ihr Wachstum mit einer CAGR von 12,62 %. Ambulante Einrichtungen bevorzugen optimierte Anmeldung, digitale Einwilligungserklärungen und automatisierte Nachsorge, da das Eingriffvolumen 20 Fälle pro Raum und Tag übersteigen kann. Integrierte CRM-Dashboards verbessern den Durchsatz und erfassen Folgebesuche, indem sie nach der Entlassung eine kontinuierliche Bindung aufrechterhalten. Diagnosezentren und häusliche Pflegedienste folgen einer ähnlichen Logik und setzen Module ein, die Terminplanung, Erinnerungen und Benachrichtigungen über Ergebnisse zentralisieren. Da Kostenträger mehr elektive Eingriffe in ambulante Standorte verlagern, wird sich die Endnutzerdiversifizierung im Healthcare CRM Markt intensivieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 51,78 % des weltweiten Umsatzes, gestützt durch eine ausgereifte Durchdringung mit elektronischen Gesundheitsakten, fortschrittliche Vergütungsmodelle und ein dichtes Anbieterökosystem. Die CAGR der Region von 11,98 % bis 2031 ist solide, wenn auch bescheiden im Vergleich zu Schwellenmärkten. Gesundheitssysteme konzentrieren sich auf Optimierungsprojekte, die Patientenerfahrungskennzahlen verbessern und inkrementellen Mehrwert aus früheren IT-Ausgaben erschließen. Bundesanreize für Interoperabilität sowie die laufende Gleichstellung der Telemedizinvergütung innerhalb von Medicare halten die Nachfrage in integrierten Versorgungsnetzwerken und Kostenträger-Anbieter-Hybriden hoch.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,62 %, angetrieben durch große Bevölkerungsbasen, rasche Digitalisierung und progressive nationale E-Health-Programme. China und Indien leiten Budgetmittel in regionale Cloud-Hubs, ländliche Telemedizin und mobilorientiertes Engagement. Indiens Unionshaushalt 2025 unterstrich Pläne zur Ausweitung der digitalen Gesundheitsversorgung und zur Förderung der Breitbandexpansion in abgelegene Bezirke. Diese Maßnahmen verkürzen die Bereitstellungszeitpläne für Cloud-native Lösungen und steigern direkt den Healthcare CRM Markt.

Europa trägt einen beträchtlichen Anteil bei und wächst mit einer CAGR von 12,33 %. Der Europäische Gesundheitsdatenraum, kombiniert mit den Datenschutzgarantien der DSGVO, treibt Organisationen zu Plattformen mit fehlertoleranter Verschlüsselung und Prüfpfaden. Britische Trusts und deutsche Universitätskliniken pilotieren KI-gestützte Segmentierung, die die Kontaktaufnahme auf sprachliche und sozioökonomische Profile abstimmt. Süd- und osteuropäische Systeme folgen diesem Weg, häufig unterstützt durch EU-Strukturfonds, die digitale Infrastruktur mitfinanzieren. Der Nahe Osten und Afrika sowie Südamerika wachsen mit 13,41 % bzw. 12,88 %, getragen durch Investitionen aus dem Privatsektor, wachsende Zuströme im Medizintourismus und die Nachfrage nach verbraucherorientierten digitalen Erlebnissen.

Wettbewerbslandschaft

Der Healthcare CRM Markt weist eine moderate Konzentration auf. Salesforce, Microsoft Dynamics und Oracle bringen branchenübergreifende Plattformen mit robusten Ökosystemen mit, während Epic, Veeva Systems und hc1.com zweckgebundene Module bieten, die auf klinische Arbeitsabläufe zugeschnitten sind. Der strategische Fokus von Salesforce auf Einstein AI und seine Health-Cloud-Upgrades intensivieren den Wettbewerb mit Epic, dessen Cheers-Lösung bei großen US-amerikanischen Gesundheitssystemen an Zugkraft gewinnt. Microsoft kooperiert mit Epic durch Microsoft-Teams-Integrationen, die virtuelle Konsultationen vereinfachen.

Strategische Partnerschaften vervielfachen sich, da Anbieter Telemedizin-, Analyse- und Cybersicherheits-Erweiterungen bündeln. Talkdesk integrierte im Februar 2025 seine Kontaktcenter-Suite in Epic Cheers und verbesserte dabei das Echtzeit-Routing und die SMS-Nachsorge. Das Healthcare-Dashboard von Rubrik, das im Dezember 2024 veröffentlicht wurde, sichert Epic-Umgebungen mit unveränderlichen Backups und zentralisierter Compliance-Berichterstattung rubrik.com. Diese Schritte spiegeln einen Wandel hin zu einem Ökosystem-Ansatz wider, bei dem Cyberresilienz und Kommunikations-Workflows zu entscheidenden Differenzierungsmerkmalen werden.

Fusionen und Übernahmen zielen auf Fähigkeitslücken und regionale Expansion ab. Innovaccer übernahm Cured im Januar 2024, um die Marketing-Automatisierungsfunktionalität zu erweitern, und Syllable kaufte Actium Health im März 2024, um konversationelle KI und Prozessautomatisierung zu stärken. Das Interesse von Private-Equity-Firmen bleibt hoch, wobei die Transaktionsmultiplikatoren durch starke Modelle mit wiederkehrenden Umsätzen gestützt werden. Es wird erwartet, dass das Wettbewerbsfeld dynamisch bleibt, da Kostenträger, Unternehmen aus den Biowissenschaften und Consumer-Health-Startups in angrenzende Bereiche eintreten und kontinuierliche Innovationen im Healthcare CRM Markt vorantreiben.

Marktführer der Healthcare CRM-Branche

IBM Corp

Microsoft Corp

Oracle

Salesforce Inc

SAP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Talkdesk integrierte seine Kontaktcenter-Tools in Epic Cheers, um das kanalübergreifende Patientenengagement zu optimieren.

- Dezember 2024: Rubrik brachte ein Healthcare-Dashboard auf den Markt, das Epic-Umgebungen sichert und die Compliance-Berichterstattung automatisiert.

- März 2024: Syllable übernahm Actium Health und fügte seiner Engagement-Plattform fortschrittliche KI- und CRM-Fähigkeiten hinzu.

- Januar 2024: Innovaccer kaufte Cured, um die Marketing- und CRM-Automatisierung für Gesundheitsdienstleister zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kundenbeziehungsmanagement im Gesundheitswesen als alle auf Anbieter und Kostenträger ausgerichtete Software und damit verbundene Dienstleistungen, die Längsschnittdaten von Patienten oder Mitgliedern erfassen, verbinden und aktivieren, um die Kundenbindung, die Terminplanung, die Kontaktpunkte im Umsatzzyklus und die Analyse zu verbessern. Sie umfasst On-Premise- und Cloud-Implementierungen, die von Krankenhäusern, ambulanten Zentren, Diagnosenetzwerken, Versicherern und öffentlichen Kostenträgern weltweit eingesetzt werden.

Ausschluss vom Umfang: Plattformen, die ausschließlich für die pharmazeutische Salesforce-Automatisierung entwickelt wurden, oder generische CRM-Module, die nicht an die Arbeitsabläufe im Gesundheitswesen angepasst sind, fallen nicht unter diese Analyse.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Web/Cloud

- Nach Unternehmensgröße

- Großunternehmen

- KMU

- Nach Anwendung

- Kundenservice und -support

- Marketing

- Vertrieb

- Patienteninformationsmanagement

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren und Kliniken

- Diagnosezentren

- Weitere Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor ergänzten ihre Ergebnisse durch Interviews und kurze Umfragen mit IT-Leitern von Krankenhäusern in Nordamerika und Europa, Produktverantwortlichen von Kostenträgern im asiatisch-pazifischen Raum und regionalen Systemintegratoren. Diese Gespräche verfeinerten die durchschnittliche Anzahl an Arbeitsplätzen, Integrationsprobleme und Vertragswerte, die unsere Modellannahmen prägen.

Desk Research

Wir begannen mit der Auswertung offener Tier-1-Referenzen wie den Ausgabenserien der Centers for Medicare and Medicaid Services, den OECD Health Stats, den Krankenhausentlassungsdaten von Eurostat, den ONC-Interoperabilitäts-Dashboards und den Veröffentlichungen der Healthcare Information and Management Systems Society. Diese Datensätze bildeten die Grundlage für Ausgabenpools, Technologieeinführungsquoten und regulatorische Meilensteine.

Jahresberichte und 10-Ks von börsennotierten CRM-Anbietern, ausgewählte Anbieterberichte, renommierte Fachzeitschriften für Gesundheits-IT sowie kuratierte Artikel in Dow Jones Factiva lieferten Anhaltspunkte für die Nutzung und den durchschnittlichen Verkaufspreis. Die Unternehmensdaten von D&B Hoovers und die Patentanalysen von Questel halfen uns, die Präsenz der Anbieter und das Innovationstempo einzuschätzen. Die aufgelisteten Quellen dienen der Veranschaulichung, und viele weitere Referenzen haben unsere Einschätzung beeinflusst.

Marktgröße und -prognose

Eine Top-Down-Erstellung des Nachfragepools beginnt mit den nationalen Gesundheitsausgaben, den Budgetanteilen für digitale Gesundheitsdienste und der CRM-Durchdringung, die dann mit den stichprobenartigen Umsatz-Roll-ups der Anbieter und den Lizenztests zum Durchschnittspreis für eine selektive Bottom-Up-Validierung verglichen werden. Schlüsselvariablen wie stationäre Aufnahmen, die Gesamtzahl der Versicherten, Cloud-Migrationsquoten, die Akzeptanz von Patientenportalen und KI-Zusatzprämien fließen in eine multivariate Regression ein, und eine exponentielle Glättung verlängert die Kurve bis 2030. Wo Bottom-up-Lücken verbleiben, werden diese durch mit den Befragten abgestimmte Mittelwertschätzungen gefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse des Modells werden auf Anomalien und Abweichungen geprüft und einer zweiten Überprüfung durch einen Analysten unterzogen. Wir aktualisieren die Zahlen jährlich und geben nach größeren Finanzierungsrunden, regulatorischen Veränderungen oder Mega-Fusionen Zwischenaktualisierungen heraus, die wir vor der Veröffentlichung abschließend durchgehen.

Warum Mordors CRM-Basissystem für das Gesundheitswesen vertrauenswürdig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Pflegeeinstellungen, Rabattstufen und Aktualisierungsrhythmen wählen. Wir erkennen diese Unterschiede von vornherein an und zeigen die dahinter stehenden Hebel auf.

Unterschiede entstehen typischerweise, wenn andere Studien pharmazeutische SFA-Tools in den Anwendungsbereich einbeziehen, einen einheitlichen Preisverfall in allen Regionen anwenden oder ein Wachstum ohne Umbasierung auf die neuesten nationalen IT-Budgets projizieren. Mordor beschränkt sich auf das Gesundheitswesen, rechnet Währungen mit vierteljährlichen Durchschnittswerten um und führt vor jeder Aktualisierung neue primäre Impulskontrollen durch, um die Abweichung in Grenzen zu halten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,61 B (2025) | Mordor Intelligence | |

| USD 19,69 B (2024) | Globale Unternehmensberatung A | Jahresverschiebung und Einbeziehung von Life-Sciences-Vertriebsinstrumenten erhöhen das Wachstumsdelta für das nächste Jahr |

| USD 20,78 B (2025) | Industrie-Portal B | Verwendet einen einzigen Faktor für den Preisrückgang und lässt die Einnahmen aus Cloud-Diensten von verwalteten Partnern aus. |

Der Vergleich zeigt, dass die Werte sehr eng beieinander liegen, aber unser disziplinierter Umfang, die Live-Primärkontrollen und die transparenten Schritte geben den Entscheidungsträgern eine ausgewogene Grundlage, die sie leicht nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Warum lagern Kostenträger im Gesundheitswesen zunehmend Geschäftsprozessoperationen aus?

Kostenträger sind bestrebt, den Verwaltungsaufwand zu reduzieren und die digitale Transformation zu beschleunigen; Outsourcing-Partner bieten ausgereifte Automatisierungstools und Domänen-Know-how, die Verarbeitungszyklen verkürzen und die Genauigkeit bei Kernaufgaben wie Schadensverwaltung und Mitgliederservices verbessern.

Welche Rolle spielt künstliche Intelligenz in modernen Kostenträger-Serviceverträgen?

Generative KI und Machine-Learning-Modelle bilden heute die Grundlage für Betrugserkennung, Vorautorisierungsprüfungen und Kunden-Support-Chatbots und helfen Versicherern, den manuellen Arbeitsaufwand zu reduzieren und gleichzeitig die Entscheidungsqualität zu verbessern.

Wie beeinflussen verschärfte Datenschutzbestimmungen die Lieferantenauswahl?

Neue Verschlüsselungs- und Mehrfaktor-Authentifizierungsvorschriften verpflichten Kostenträger, Partner mit robusten Cybersicherheitszertifizierungen und bewährten Compliance-Rahmenwerken zu bevorzugen, was zu längeren Sorgfaltsprüfungszyklen und strengeren Vertragsklauseln führt.

In welchen Anwendungsbereichen zeigen Dienstleister derzeit die meisten Innovationen?

Betrugsanalytik, Interoperabilitätslösungen unter Verwendung von FHIR-APIs und Cloud-native Mitgliederengagement-Plattformen ziehen konzentrierte Forschungs- und Entwicklungsausgaben an, da Outsourcing-Anbieter mit differenzierten Technologiefähigkeiten konkurrieren.

Warum sind Private-Equity-Firmen am Markt für Kostenträger-Dienstleistungen im Gesundheitswesen interessiert?

Investoren sehen wiederkehrende Umsatzströme und Möglichkeiten, integrierte Plattformen durch den Erwerb spezialisierter Anbieter in den Bereichen Schadensverwaltung, Analytik und IT-Dienstleistungen aufzubauen und diese dann durch gemeinsame Technologien und Cross-Selling zu skalieren.

Wie gehen Kostenträger mit zunehmenden Cybersicherheitsbedrohungen in ausgelagerten Umgebungen um?

Viele binden mittlerweile kontinuierliche Überwachung, gemeinsame Incident-Response-Playbooks und obligatorische Cyber-Versicherungsdeckung in Verträge ein, um Echtzeittransparenz und schnelle Abhilfe im Falle eines Sicherheitsvorfalls zu gewährleisten.

Seite zuletzt aktualisiert am: