Marktgröße und Marktanteil für Healthcare Content Management Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

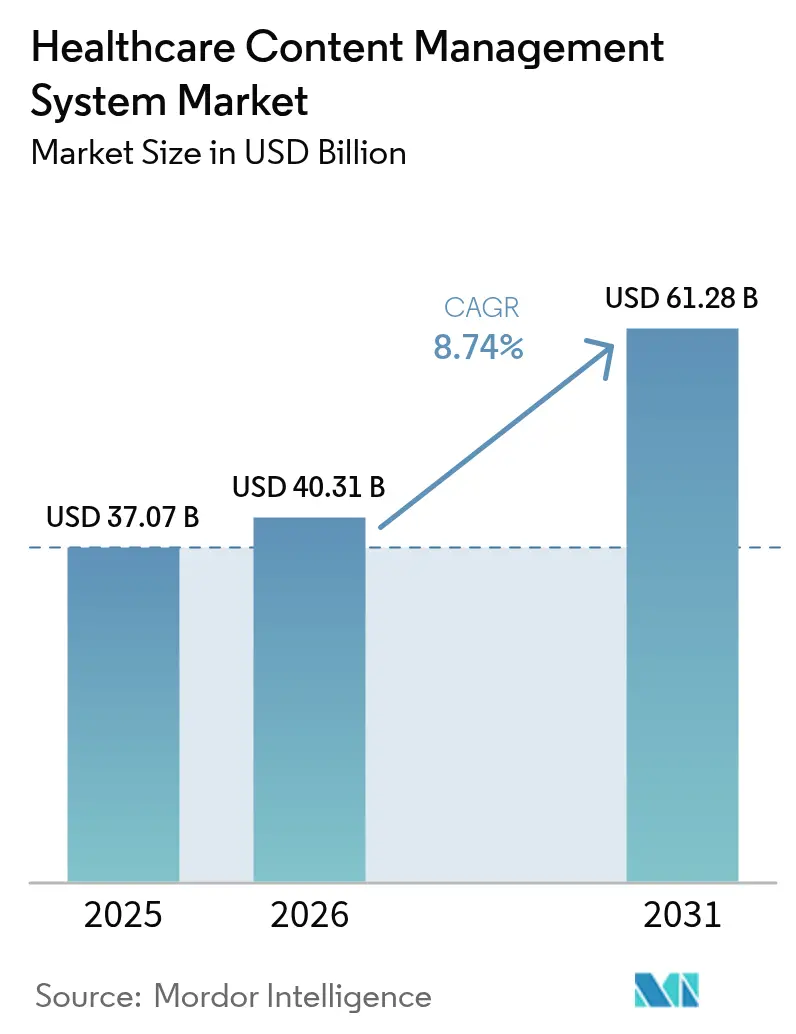

| Marktgröße (2026) | 40.31 Milliarden US-Dollar |

| Marktgröße (2031) | 61.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Healthcare Content Management Systeme von Mordor Intelligence

Die Marktgröße für Healthcare Content Management Systeme wurde im Jahr 2025 auf 37,07 Milliarden USD geschätzt und soll von 40,31 Milliarden USD im Jahr 2026 auf 61,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,74 % während des Prognosezeitraums (2026–2031). Die rasche Expansion spiegelt den Bedarf der Anbieter wider, Dokumenten-Workflows als Reaktion auf durch EHR getriebene Interoperabilitätsmandate, HIPAA/GDPR-Aufbewahrungsregeln, die Datenlebenszyklen verlängern, und die Kostenvorteile cloudbasierter Dienste gegenüber On-Premise-Plattformen zu modernisieren. Zusätzlichen Schwung verleihen die Telemedizin-Einführung, die einen Echtzeitzugriff auf unstrukturierte Inhalte erfordert, sowie KI-gestützte intelligente Dokumentenverarbeitung, die die Datenerfassung aus klinischen Notizen und Bildgebungsberichten automatisiert. Der Wettbewerb verschärft sich, da cloud-native Herausforderer etablierte Anbieter in Bezug auf Skalierbarkeit, Sicherheit und eingebettete Analysen herausfordern und die Platzhirsche dazu zwingen, in verwaltete Dienste und KI-Erweiterungen zu investieren, um ihren Marktanteil zu verteidigen. Mangel an Implementierungsfachkräften und steigende Compliance-Kosten veranlassen Gesundheitsorganisationen, Integration und Support auszulagern, was den Dienstleistungsumsatzpool im Vergleich zu Kernsoftwarelizenzen beschleunigt. Insgesamt bestätigen diese Kräfte eine langfristige Verlagerung von Dokumenten-Repositories hin zu cloud-basierten, workflow-zentrierten und KI-erweiterten Plattformen innerhalb des Marktes für Healthcare Content Management Systeme.

Wichtigste Erkenntnisse des Berichts

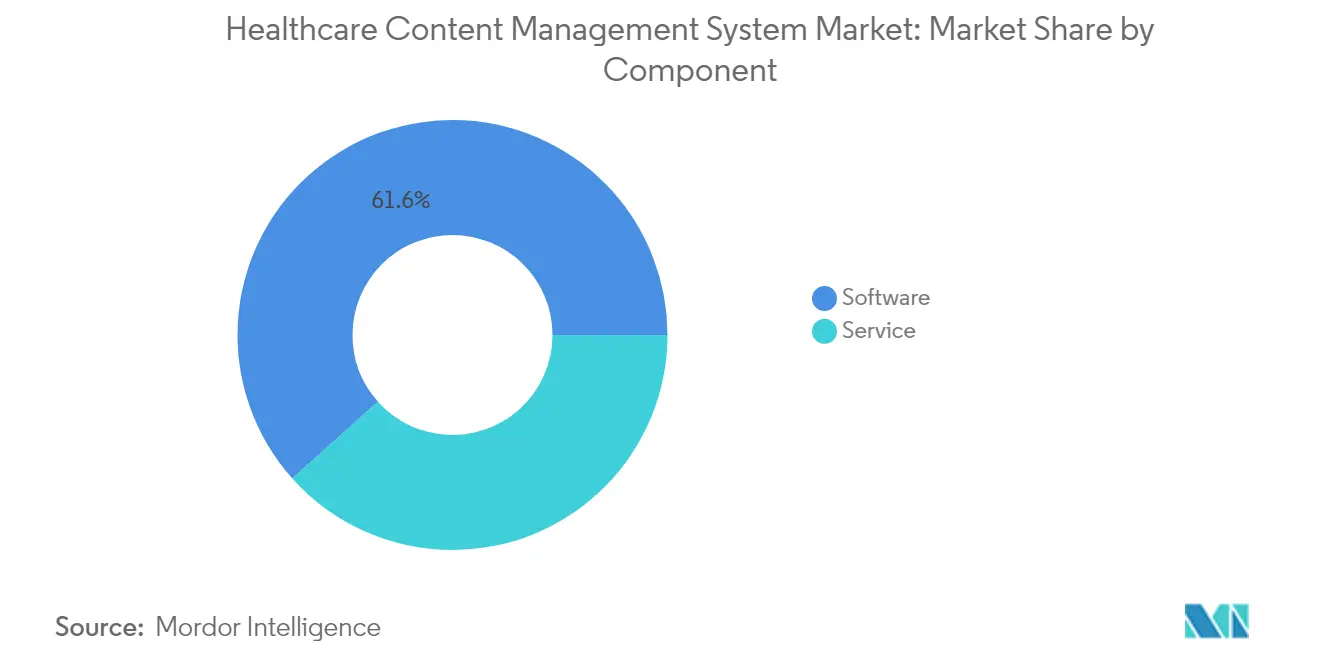

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 61,62 % auf Software im Markt für Healthcare Content Management Systeme, wobei Dienstleistungen mit einer CAGR von 9,78 % bis 2031 am schnellsten wachsen.

- Nach Bereitstellungsmodus hielt das Cloud-Segment im Jahr 2025 einen Umsatzanteil von 53,89 %; hybride Cloud-Lösungen expandieren bis 2031 mit einer CAGR von 10,21 %.

- Nach Anwendung entfiel auf das klinische Inhaltsverwaltung im Jahr 2025 ein Anteil von 40,74 % an der Marktgröße für Healthcare Content Management Systeme, während KI-gestützte intelligente Dokumentenverarbeitung mit einer CAGR von 10,58 % voranschreitet.

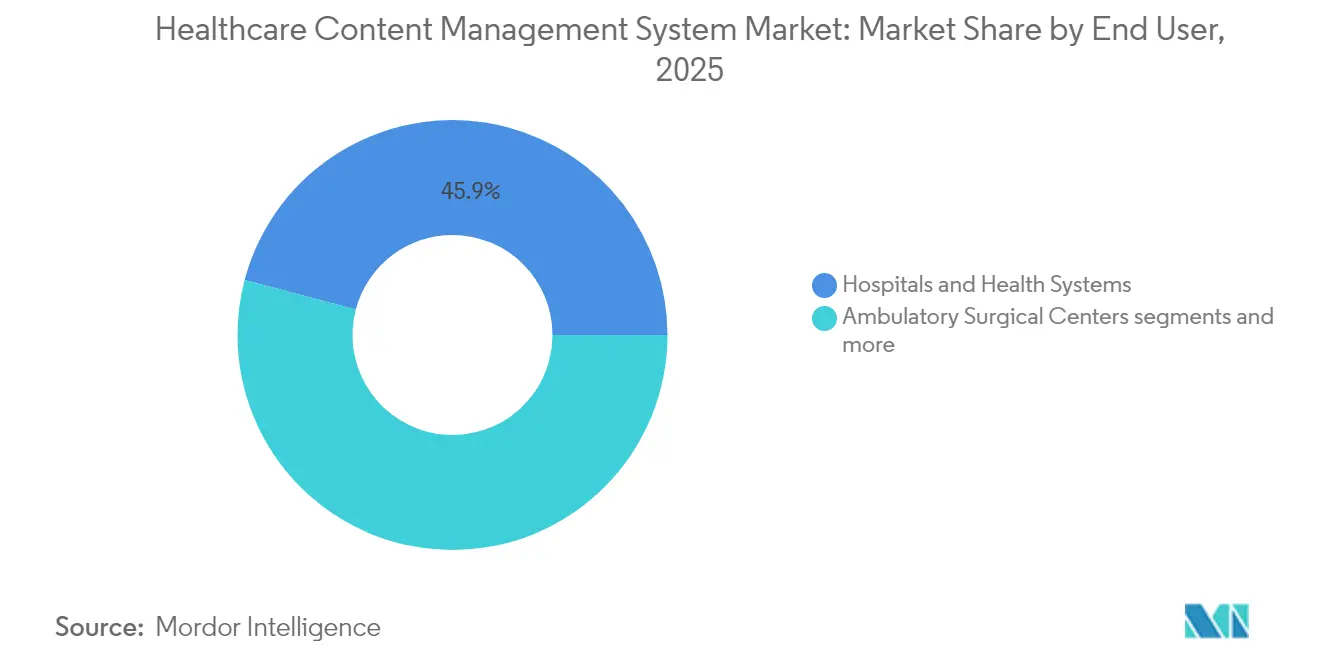

- Nach Endnutzer führten Krankenhäuser und Gesundheitssysteme im Jahr 2025 mit einem Umsatzanteil von 45,89 %; für Kostenträger wird bis 2031 eine CAGR von 10,92 % prognostiziert.

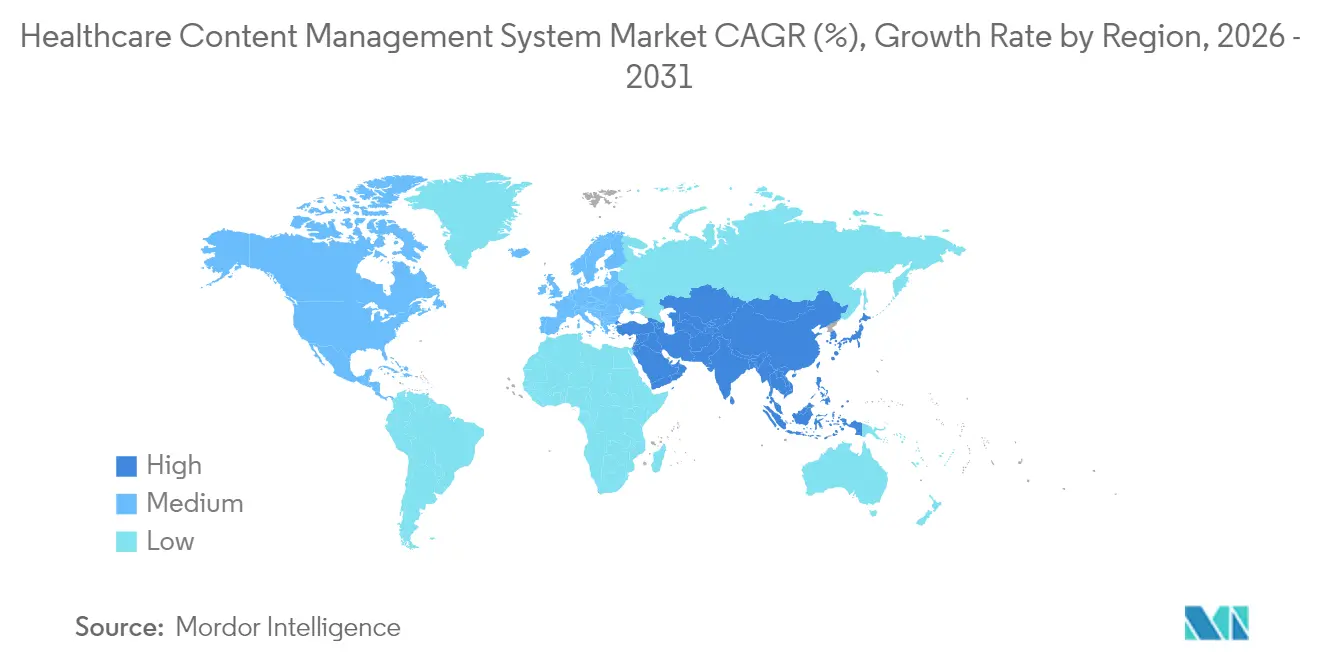

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,41 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare Content Management Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der EHR-Einführung schreibt integrierte Dokument- und Bildgebungs-Workflows vor | +2.1% | Global, mit Nordamerika und EU als Vorreiter bei der Compliance | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Datenspeicherung und HIPAA/GDPR-Compliance | +1.8% | Nordamerika und EU primär, APAC aufkommend | Langfristig (≥ 4 Jahre) |

| Verlagerung von On-Premise zu Cloud-Inhaltsdiensten senkt die Gesamtbetriebskosten | +1.6% | Global, mit Unternehmenseinführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf durch Telemedizin und Remote-Belegschaft an Echtzeit-Inhaltszugriff | +1.4% | Global, beschleunigt in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte intelligente Dokumentenverarbeitung erschließt unstrukturierte klinische Daten | +1.2% | Nordamerika und APAC als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Verträge zur wertorientierten Versorgung erfordern longitudinale Patienteninhalts-Repositories | +1.0% | Nordamerika primär, EU sekundäre Einführung | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Anstieg der EHR-Einführung schreibt integrierte Dokument- und Bildgebungs-Workflows vor

Die Interoperabilitätsfristen des 21st Century Cures Act verknüpfen nun Medicare-Erstattungen mit einem nahtlosen Datenaustausch und veranlassen Anbieter, Bildgebungs- und Dokumentenverwaltung direkt in die zentralen EHR-Workflows zu integrieren[1]Quelle: Centers for Medicare & Medicaid Services, "Programmanforderungen für das Kalenderjahr 2024," cms.gov . Krankenhäuser, die Epic oder Oracle Health betreiben, verlangen zunehmend herstellerneutrale Archive und FHIR-basierte Repositories und zwingen Inhaltsverwaltungsanbieter dazu, proprietäre Schnittstellen durch offene APIs zu ersetzen, die die Metriken des leistungsbasierten Anreizsystems erfüllen. Diese Neuausrichtung erhebt den Markt für Healthcare Content Management Systeme von einem Compliance-Hilfsmittel zu einem klinischen Workflow-Enabler und gestaltet die Wettbewerbsprioritäten rund um Latenz, eingebettete Analysen und die Benutzererfahrung von Klinikern neu[2]Quelle: Journal of Medical Internet Research, "25 Jahre EHR-Implementierung," jmir.org.

Regulatorischer Druck für Datenspeicherung und HIPAA/GDPR-Compliance

Die sechsjährige Mindestaufbewahrungspflicht gemäß HIPAA, kombiniert mit staatlichen Vorschriften, die sich auf zehn Jahre erstrecken, verpflichtet US-amerikanische Anbieter zur Pflege skalierbarer Archive mit automatisierten Löschrichtlinien, Verschlüsselung und Prüfpfaden. In der EU fügt die DSGVO Bestimmungen zum „Recht auf Löschung” und zur Datenspeicherung hinzu, die granulare Lebenszykluskontrollen erfordern und multinationale Gesundheitssysteme zu Cloud-Anbietern lenken, die regionsspezifische Speicherknoten und Richtlinien-Engines anbieten (hl7.org). Da die Compliance-Komplexität zunimmt, bevorzugen Käufer Anbieter, die Regelwerke und Nachweisprotokollierung einbetten, was die durchschnittlichen Verkaufspreise erhöht und mehrjährige Abonnementverträge im Markt für Healthcare Content Management Systeme festigt.

Verlagerung von On-Premise zu Cloud-Inhaltsdiensten senkt die Gesamtbetriebskosten

Akademische medizinische Zentren berichten von einer Infrastrukturkostenvermeidung von bis zu 95 %, nachdem sie Mainframe-Bildgebungsarchive zugunsten von cloudbasiertem Objektspeicher und serverloser Verarbeitung abgelöst haben. Vorhersehbare Betriebskostenmodelle sprechen wertorientierte Versorgungsorganisationen an, während automatisches Patching und Notfallwiederherstellung drohende Verschlüsselungsmandate der HIPAA-Sicherheitsregel ohne Kapitalaufwand erfüllen. Infolgedessen übertrifft der Cloud-Anteil am Markt für Healthcare Content Management Systeme weiterhin On-Premise-Installationen, auch wenn Sicherheitsbewertungen die Beschaffungszyklen verlängern.

Wachsender Bedarf durch Telemedizin und Remote-Belegschaft an Echtzeit-Inhaltszugriff

Da sich die Telemedizin bei 23 % aller Behandlungen stabilisiert, benötigen Kliniker sofortigen Zugriff auf longitudinale Patientenakten von mobilen Geräten und Heimarbeitsplätzen. Anhaltender Fachkräftemangel drängt Verwaltungsteams zu Remote-Modellen, was den VPN-Datenverkehr erhöht und Zero-Trust-Sicherheit in Inhalts-Repositories in den Vordergrund rückt. Systeme, die föderierte Suche, automatisierte Schwärzung und rollenbasierte Zugriffskontrolle kombinieren, gewinnen Aufträge, bei denen Anbieter Zugänglichkeit und HIPAA-Compliance in verteilten Versorgungsumgebungen in Einklang bringen müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Migration und Integration mit Legacy-Systemen | -1.5% | Global, besonders ausgeprägt in ressourcenbeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken verlangsamen Cloud-Bereitstellungen | -1.2% | Global, mit erhöhter Sensibilität in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit begrenzt die Interoperabilität über Bildgebungsplattformen hinweg | -0.9% | Nordamerika und EU, wo die Dominanz von Epic Herausforderungen schafft | Langfristig (≥ 4 Jahre) |

| Mangel an Gesundheits-IT-Personal mit Kenntnissen in der Metadaten-Governance | -0.7% | Global, am stärksten in APAC und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Migration und Integration mit Legacy-Systemen

Vollständige Datenkonvertierung, Schnittstellenentwicklung und Nachschulung der Benutzer treiben typische sechsmonatige Bereitstellungen für große Gesundheitssysteme über 10 Millionen USD hinaus, verzögern den ROI und dämpfen die kurzfristigen Ausgaben im Markt für Healthcare Content Management Systeme. Obwohl das nutzungsbasierte Cloud-Preismodell Hardwarekäufe ausgleicht, erhöhen Parallelbetriebs-Phasen die Arbeitskosten, bis Legacy-Systeme vollständig abgelöst sind.

Datensicherheits- und Datenschutzbedenken verlangsamen Cloud-Bereitstellungen

Ransomware-Angriffe auf US-amerikanische Krankenhäuser stiegen im Jahr 2024 um 94 %, was die Kontrolle auf Vorstandsebene über externe Speicherung verstärkt und die Sorgfaltspflicht-Zyklen der Anbieter um Monate verlängert. Unklarheiten bei der gemeinsamen Verantwortung und grenzüberschreitende Datenspeicherungsregeln schränken multinationale Rollouts weiter ein und dämpfen das ansonsten starke cloud-getriebene Wachstum des Marktes für Healthcare Content Management Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der Software

Im Jahr 2025 trug Software 22,84 Milliarden USD bei, was 61,62 % des Marktes für Healthcare Content Management Systeme entspricht, während der Dienstleistungsanteil 14,23 Milliarden USD erreichte. Von professionellen, verwalteten und Support-Engagements wird erwartet, dass sie bis 2031 neue Einnahmen in Höhe von 8,42 Milliarden USD hinzufügen, da Käufer Integration, Optimierung und Compliance-Outsourcing anstreben. Die Marktgröße für Dienstleistungen im Bereich Healthcare Content Management Systeme soll mit einer CAGR von 9,78 % steigen, was die wachsende Abhängigkeit von externem Fachwissen zur Bewältigung von HIPAA-Prüfungen und KI-Modellvalidierungen widerspiegelt.

Gesundheitssysteme, die bildgestützte EHRs einführen, weisen typischerweise 45 % der Projektbudgets für Beratung und Schulung auf, was unterstreicht, warum Dienstleistungspartner bei komplexen Bereitstellungen eine zentrale Rolle spielen. Verwaltete Dienste sprechen mittelgroße Krankenhäuser an, denen rund um die Uhr betriebene Sicherheitszentren fehlen, und treiben mehrjährige Verträge voran, die die Anbietereinnahmen stabilisieren und die Plattformbindung im Markt für Healthcare Content Management Systeme verstärken.

Nach Bereitstellungsmodus: Cloud-Beschleunigung setzt sich trotz Sicherheitsbedenken fort

Cloud-Installationen behielten im Jahr 2025 einen Umsatzanteil von 53,89 % und verfolgen bis 2031 eine CAGR von 10,21 % – schneller als das Gesamtmarktwachstum, da Anbieter veraltete Rechenzentren ablösen. Hybridmodelle – On-Premise-Edge-Knoten kombiniert mit regionalen Cloud-Zonen – machen den Großteil neuer Verträge aus, insbesondere in Europa, wo DSGVO-Datensouveränitätsklauseln die vollständige Einführung öffentlicher Clouds einschränken.

Die Marktgröße für Cloud-Bereitstellungen im Bereich Healthcare Content Management Systeme erfasst zwei Drittel der Gesamtausgaben, unterstützt durch automatische Verfügbarkeits-SLAs und integrierte KI-Beschleuniger, die in Legacy-Servern nicht verfügbar sind. Verlängerte Anbieterrisikoprüfungen und Cyber-Versicherungszeichnungen verlangsamen jedoch (fortlaufend) die Vertragsabschlusszyklen, was darauf hindeutet, dass Sicherheitszertifizierungen – FedRAMP, HITRUST, ISO 27001 – für Cloud-Anbieter entscheidende Differenzierungsmerkmale bleiben werden.

Nach Endnutzer: Kostenträger beschleunigen die Einführung zur Unterstützung wertorientierter Versorgung

Krankenhäuser und Gesundheitssysteme trieben im Jahr 2025 45,89 % der Ausgaben an, aber die Investitionen der Kostenträger steigen mit einer CAGR von 10,92 %, da Versicherer longitudinale Repositories anstreben, um Einsparungsverträge zu quantifizieren und Abrechnungskontaktpunkte zu automatisieren. Die dem Markt für Healthcare Content Management Systeme zuzurechnende Marktgröße für Kostenträger könnte bis 2031 9,63 Milliarden USD übersteigen, wenn aktuelle Mandate für digitale Qualitätsmessungen über Medicare Advantage hinaus ausgeweitet werden.

Ambulante Kliniken, Bildgebungszentren und Langzeitpflegeeinrichtungen bilden ein Long-Tail-Segment mit stetigem, aber geringerem Wachstum und entscheiden sich häufig für Software-as-a-Service-Pakete, die Archivierung mit elektronischem Fax und Patientenportal-Modulen kombinieren. Diese Käufer tragen dazu bei, eine fragmentierte Anbieterstruktur aufrechtzuerhalten, die Unternehmensriesen mit Nischen-Cloud-Anbietern in der Healthcare Content Management Branche in Einklang bringt.

Nach Anwendung: KI-gestützte intelligente Dokumentenverarbeitung stört die Führungsposition im klinischen Inhaltsmanagement

Das klinische Inhaltsmanagement behielt im Jahr 2025 einen Umsatzanteil von 40,74 %, da Radiologie-, Kardiologie- und Onkologie-Workflows weiterhin Bildgebungsarchive verankern (jacr.org). Dennoch wird für die KI-gestützte intelligente Dokumentenverarbeitung eine CAGR von 10,58 % prognostiziert, was den Abstand bis 2031 verringert, da Anbieter die Diagrammextraktion und die Dokumentation von Vorabgenehmigungen automatisieren. Der Marktanteil für auf intelligente Dokumentenverarbeitung ausgerichtete Lösungen im Markt für Healthcare Content Management Systeme könnte bis zum Ende des Prognosezeitraums 25 % übersteigen, sofern die aktuellen Einführungskurven anhalten.

Unstrukturierte Verlaufsnotizen, Überweisungsschreiben und per Fax übermittelte Laborbefunde machen immer noch mehr als 80 % der eingehenden Dokumente aus, was KI für umsetzbare Analysen unverzichtbar macht. Anbieter, die vortrainierte klinische Sprachmodelle und Erklärbarkeits-Dashboards bündeln, differenzieren sich von Commodity-Speicherkonkurrenten im Markt für Healthcare Content Management Systeme.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,41 % des Umsatzes bei, unterstützt durch eine ausgereifte EHR-Durchdringung, HIPAA-Prüfungsaktivitäten und eine konsolidierte Krankenhauslandschaft, die integrierten klinischen Bildgebungs-Workflows Priorität einräumt. Mandate zur Multi-Faktor-Authentifizierung und Verschlüsselung, kombiniert mit Ransomware-Befürchtungen, halten die Nachfrage nach Zero-Trust-Repositories aufrecht – ein Trend, der die regionale CAGR bis 2031 bei 7,74 % halten dürfte.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,32 %, gestützt durch nationale EHR-Einführungen in Indien, Thailand und Australien sowie starke staatliche Förderung für KI in der Diagnostik (whitecase.com). Öffentlich-private Telemedizinprogramme in ländlichen Provinzen fügen inkrementelles Volumen hinzu, insbesondere für cloud-native Anbieter, die lizenziert sind, Krankenakten gemäß den sich entwickelnden lokalen Datensouveränitätsgesetzen zu hosten.

Europa verzeichnet ein mittleres einstelliges Wachstum, da DSGVO-Compliance und grenzüberschreitende Datenaustauschinitiativen die Käufernachfrage stabilisieren. Hybrid-Cloud-Architekturen dominieren neue Engagements, wobei souveräne Cloud-Knoten Standortbeschränkungen in Deutschland, Frankreich und den nordischen Ländern abmildern (hl7.org). Unterdessen beginnen Märkte im Nahen Osten, KI-gestützte Repositories zu übernehmen, die mit Medizintourismus und der Digitalisierung nationaler Versicherungen verbunden sind, und fügen globalen Anbietern einen bescheidenen, aber strategischen Wachstumskorridor hinzu.

Regulatorisches Umfeld

Die Regulierung, die Content-Management-Systeme im Gesundheitswesen prägt, konzentriert sich auf Interoperabilität, administrative Vereinfachung und Datenschutz-/Sicherheitsanforderungen. In den Vereinigten Staaten treiben CMS-Initiativen im Zusammenhang mit Interoperabilität und Vorabgenehmigung weiterhin standardbasierte APIs und Datenaustausch voran, aufbauend auf der breiteren föderalen Health-IT-Politik; die ONC fördert zudem die Standardübernahme durch Mechanismen wie den Standards Version Advancement Process (SVAP) 2026, der neuere Interoperabilitätsstandards für die freiwillige Nutzung ab Ende 2026 genehmigt.

Administrative und Compliance-Vorgaben werden zudem spezifischer für die Dokumente und Transaktionen, die Content-Plattformen speichern, weiterleiten und prüfen müssen. CMS hat die HIPAA-Regel zur administrativen Vereinfachung für Transaktionen von Anhängen zu Krankenversicherungsansprüchen und elektronischen Signaturen (CMS-0053-F) finalisiert, wirksam ab 26. Mai 2026, mit Compliance-Pflicht bis 26. Mai 2028, wodurch die Notwendigkeit standardkonformer Dokumentenverpackung, Aufbewahrungskontrollen und Prüfbarkeit in Kostenträger- und Leistungserbringer-Workflows verstärkt wird. HIPAA- und DSGVO-Vorgaben treiben weiterhin Verschlüsselung, Zugriffskontrollen, Lebenszyklusmanagement und Nachweisprotokollierung in Content-Repositorien voran, insbesondere bei Cloud- und Hybrid-Bereitstellungen, die über mehrere Rechtsräume hinweg betrieben werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Content-Erfassung und -Aufnahme (klinische Notizen, Faxe, Bilder, Überweisungen und Abrechnungsdokumente), Normalisierung und Indexierung (Metadaten, Kodierung und Einwilligung), sichere Speicherung und Lebenszyklusmanagement (Aufbewahrung, Löschung und Prüfpfade), Workflow-Orchestrierung (Weiterleitung, elektronische Signatur, Vorabgenehmigung und Freigabe von Informationen) sowie Verteilung und Austausch mit nachgelagerten Systemen wie EHRs, Kostenträger-Plattformen, HIEs und Analyseebenen. Standardisierungsgremien und Interoperabilitätsrahmenwerke (HL7 FHIR, IHE-Integrationsprofile und Spezifikationen zum Dokumentenaustausch) beeinflussen, wie Anbieter APIs, Dokumentenverpackung sowie Identitäts-/Zugriffsdienste für organisationsübergreifenden Austausch als Produkte gestalten.

Vorgelagerte Lieferanten umfassen Cloud-Infrastruktur- und Sicherheitsanbieter, Interoperabilitäts-Toolkits, OCR/IDP- und generative-KI-Komponenten sowie Systemintegratoren, die Migration, Schnittstellenentwicklung und Managed Services liefern. Integrations- und Governance-Punkte sind wiederkehrende Engpässe, insbesondere Legacy-Migrationen, die Abstimmung von Stammdaten und die Sicherheitszusicherung für Cloud- und Hybrid-Umgebungen, was erklärt, warum professionelle Dienstleistungen, Managed Services und Validierungsunterstützung einen größeren Anteil der Gesamtprogrammausgaben ausmachen. Ökosystem-Koordinierungsbemühungen wie das CMS Health Technology Ecosystem prägen ebenfalls die Funktionsweise der Kette und betonen gemeinsam genutzte Infrastruktur sowie FHIR-basierten Austausch zwischen Stakeholdern.

Wettbewerbslandschaft

Der Markt für Healthcare Content Management Systeme bleibt mäßig fragmentiert. Hyland, OpenText, IBM und Microsoft konkurrieren weiterhin direkt um Unternehmensbreite, während Epic, Oracle Health und Athenahealth native Repositories mit ihren EHRs bündeln, um die Kundenbindung zu festigen. Anbieter differenzieren sich durch:

- Eingebettete KI und Analysen – Hylands IDP-Version von 2024 verarbeitet 1.000 Seiten pro Minute und ermöglicht die Echtzeit-Abstraktion klinischer Notizen.

- Cloud-verwaltete Dienste – OpenTexts Azure-basierte Plattform bietet 99,99 % Verfügbarkeits-SLAs und FedRAMP-Zertifizierung und zieht US-amerikanische Bundesgesundheitsbehörden an.

- Interoperabilitätsführerschaft – IBM nutzt FHIR-Gateways und Blockchain-Einwilligungsschichten, um der Prüfung von Informationsblockierungen auszuweichen und große integrierte Liefernetzwerke zu gewinnen.

Die Konsolidierung setzt sich fort, da kleinere Spezialisten für intelligente Dokumentenverarbeitung nach Skalierung suchen. Oracles KI-gestützter EHR-Start im Jahr 2025 bedroht eigenständige Inhaltsanbieter, da vollständig integrierte Plattformen vereinfachte Beschaffung und einheitliche Governance versprechen. Rechtsstreitigkeiten über Informationsblockierung erhöhen den Transparenzdruck und lenken die Wettbewerbsdifferenzierung hin zu offenen Standards und wertschöpfenden Analysen anstelle von Bindungstaktiken.

Marktführer im Bereich Healthcare Content Management Systeme

Microsoft

IBM

Hyland Software Inc

IQVIA

Xerox Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programme zur Unternehmensdigitalisierung und Cloud-Migration schaffen Freiraum für Plattformen, die die Aufnahme, Indexierung und Governance von bild- und dokumentenlastigen Archiven industrialisieren können, während sie mit EHR-Workflows interoperabel bleiben. Die Partnerschaft der University Hospitals Birmingham NHS Foundation Trusts mit Mizaic vom Juni 2026 zur Migration von mehr als 235 Millionen Patientenaktenbildern auf die cloudbasierte MediViewer-Plattform verdeutlicht die Nachfrage nach hochvolumiger Konvertierung, Lebenszykluskontrollen und cloudoptimiertem Abruf über mehrstandortige Leistungserbringergruppen hinweg. Ähnliche Programme belohnen tendenziell Anbieter und Dienstleistungspartner, die Migrationsfabriken mit richtliniengesteuerter Aufbewahrung, Prüfbarkeit und rollenbasiertem Zugriff kombinieren, die an HIPAA- und DSGVO-Anforderungen ausgerichtet sind.

Eine zweite Chance liegt am Schnittpunkt von Interoperabilitätsreife und KI-getriebener Produktivität. Content-Plattformen, die standardbasierte APIs (FHIR-konformer Austausch, Dokumentenreferenzen und identitätsbewusster Zugriff) bereitstellen und intelligente Erfassung sowie Zusammenfassung in Kliniker- und Kostenträger-Workflows einbetten, können Budgets erschließen, die an Produktivitätsgewinne gebunden sind. Die Veröffentlichung der Base- und Core-FHIR-Implementierungsleitfäden v2.0.0 (unterstützt FHIR R4 und R5) durch HL7 Europe im April 2026 liefert praktisches Umsetzungsgerüst für grenzüberschreitende Dateninitiativen, was die Prämie für Anbieter erhöht, die Versionierung und Mapping über heterogene Systeme hinweg bewältigen können. Parallel dazu unterstreicht der Fortschritt des NHS England im Juni 2026 mit einer groß angelegten Microsoft-365-Copilot-Bereitstellung für Mitarbeiter die aktive Mittelzuweisung zur administrativen Effizienz, was Content-Management-Angebote begünstigt, die kontrollierte Wissensquellen, Herkunftsnachweise und Richtlinienkontrollen bereitstellen, damit KI-Tools sicher mit unstrukturierten klinischen und operativen Inhalten arbeiten können.

Aktuelle Branchenentwicklungen

- Mai 2026: Fujitsu und IBM Japan formalisierten eine Zusammenarbeit im Gesundheitssektor zur Entwicklung einer souveränen Cloud-Plattform für den medizinischen Einsatz und zur gemeinsamen Nutzung medizinischer KI-Lösungen. Der Fokus auf souveräne Cloud unterstützt direkt Gesundheits-Content-Repositorien, die Anforderungen an Datenresidenz und Sicherheit erfüllen müssen, und stärkt das Ökosystem für regulierte, landesinterne Hosting- und verwaltete Interoperabilitätslösungen.

- Dezember 2025: IBM veröffentlichte IBM App Connect for Healthcare 13.0.1.0 und erweiterte damit gesundheitsspezifische Integrationsfunktionen im Einklang mit IBM App Connect Enterprise 13. Integrationsbeschleuniger und Konnektoren verringern Reibungsverluste zwischen Content-Management-Plattformen, EHRs und Kostenträgersystemen und unterstützen schnellere Bereitstellungen sowie standardisierteren Datenaustausch über Hybridumgebungen hinweg.

- Oktober 2024: Microsoft kündigte die allgemeine Verfügbarkeit von Gesundheitsdatenlösungen in Microsoft Fabric an und führte Public-Preview-Vorlagen für Gesundheitsanwendungen in Microsoft Purview ein. Dieser Schritt verstärkt die Unternehmensnachfrage nach kontrollierten Daten- und Content-Grundlagen, die Analysen und KI unterstützen können, und erhöht die Bedeutung einheitlicher Metadaten, Herkunftsnachweise und Compliance-Kontrollen in Architekturen für Content-Management im Gesundheitswesen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Softwareplattformen und zugehörige Dienstleistungen, die von Gesundheitsorganisationen genutzt werden, um klinische und administrative Inhalte über Workflows hinweg zu erfassen, zu speichern, zu verwalten, weiterzuleiten und abzurufen, einschließlich Web- und Dokumenteninhalten, soweit sie die Versorgung, den Betrieb und die Compliance unterstützen.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen allgemeine Enterprise-Content-Tools aus, die nicht für den Einsatz im Gesundheitswesen verkauft oder konfiguriert werden, sowie interne IT-Arbeitskraft, die nicht als Teil eines Produkts oder einer vertraglich vereinbarten Dienstleistung abgerechnet wird.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Anwendung

- Klinisches Inhaltsmanagement

- Administrativ / Nicht-klinisch

- Bildgebung und Diagnostik

- Patientenportale und Patienteneinbindung

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Ambulante Operationszentren

- Diagnostik- und Bildgebungszentren

- Kostenträger / Versicherungsanbieter

- Langzeitpflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Marktabgrenzung, Terminologie und die praktischen Nachfragesignale festzulegen, die erklären, warum Käufer im Gesundheitswesen in Content-Plattformen investieren. Wir bezogen uns auf öffentliche Quellen wie das US-Gesundheitsministerium für HIPAA-Leitlinien, das Office of the National Coordinator for Health IT für Programme zur Health-IT-Einführung und Interoperabilität, CMS für den Kontext der Leistungserbringerlandschaft, OECD-Gesundheitsstatistiken für systemische Indikatoren sowie begutachtete Fachzeitschriften, die das Wachstum unstrukturierter klinischer Daten und die Dokumentationslast erörtern.

Angebotsseitig überprüften wir Geschäftsberichte, Investorenpräsentationen, Produktdokumentationen, Verbandswebsites und seriöse Presse, um Verpackungsmuster, Signale zur Cloud-Migration und typisches Dienstleistungsanhängungsverhalten zu verstehen. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Lücken bei Umsatzaufteilungen und Produktpositionierung zu schließen. Die oben aufgeführten Quellen der Schreibtischrecherche sind beispielhaft und nicht erschöpfend; viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Kaufentscheidungen im Bereich Content-Management im Gesundheitswesen getroffen werden und welche Module und Dienstleistungen als Kernausgaben im Gegensatz zu angrenzender Funktionalität gezählt werden. Wir sprachen mit einer Mischung aus Lösungsanbietern, Implementierungs- und Support-Beteiligten sowie Endnutzer-Stakeholdern wie Krankenhaus-IT-, Compliance- und Betriebsleitern in Amerika, EMEA und APAC. Dies half uns, die Einführungszeit, Preisentwicklungen und realistische Erneuerungszyklen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 42 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 42 % | EMEA: 31 % |

| Kleinere Akteure: 20 % | Manager: 44 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einem Top-down-Aufbau, bei dem die Digitalisierung von Gesundheitsdienstleistern und die compliance-getriebenen Dokumentationsanforderungen in einen Nachfragepool für Content-Management umgesetzt und dann regionsübergreifend basierend auf digitaler Reife und Umfang der Versorgungsleistung angewendet werden. Nachdem diese Struktur etabliert war, wurden selektive Bottom-up-Prüfungen genutzt, um die Gesamtsummen realistisch zu halten. Diese umfassten stichprobenartige Preis-pro-Nutzer- oder Preis-pro-Standort-Bandbreiten, typische Dienstleistungsanhängungsraten während der Bereitstellungen und Plausibilitätsprüfungen gegen Umsatzangaben der Anbieter, sofern verfügbar.

Wichtige Inputs für diesen Markt umfassten das Tempo der Cloud-Migrationen in der IT der Leistungserbringer, den Anteil der Inhalte, der unstrukturiert bleibt (gescannte Dokumente, Bilder, Notizen), sowie Aufbewahrungs- und Prüfanforderungen, die den Speicher- und Governance-Bedarf erhöhen. Wir modellierten zudem Implementierungszeitpläne, die den Zeitpunkt der Dienstleistungsumsätze beeinflussen, sowie durchschnittliche Preisentwicklungen bei Abonnements oder Wartung nach Bereitstellungsmodell. Die Prognose erfolgte mittels Szenarioanalyse, gestützt durch Expertenmeinungen, da sich Ausgaben tendenziell schrittweise verschieben, wenn Vorschriften verschärft werden, Krankenhäuser konsolidieren oder große Migrationen verzögert werden. Wenn Bottom-up-Eingaben für kleinere Regionen oder private Teilnehmer unvollständig waren, füllten wir Lücken anhand beobachteter Preisbandbreiten, regionaler Adoptionsproxys und konservativer Dienstleistungs-zu-Software-Verhältnisse und überprüften diese Annahmen anschließend anhand von Interview-Feedback erneut.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchläufe validiert, die die modellierten Gesamtsummen mit unabhängigen Signalen wie Digitalisierungsprogrammen der Leistungserbringer, gemeldeter Vertragstätigkeit und der erwarteten Aufteilung zwischen Software- und Implementierungsdienstleistungen vergleichen. Große Abweichungen wurden markiert, Annahmen überarbeitet, und Nachfassaktionen wurden ausgelöst, wenn Preisgestaltung, Bereitstellungszyklen oder Währungseffekte nicht mit dem von Käufern beschriebenen Kaufverhalten übereinstimmten.

Vor der endgültigen Freigabe prüft ein Analystenüberprüfungsschritt auf Jahr-zu-Jahr-Sprünge, regionale Anteilsverschiebungen und etwaige rechnerische Probleme über Segmente hinweg. Endgültige Zahlen werden erst genehmigt, nachdem die Logik durchgängig konsistent ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preisgestaltung, Adoption oder regulatorische Zeitpläne beeinflussen. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung durch, damit der Kunde die zum Kaufzeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktschätzung von Mordor Intelligence für Content-Management-Systeme im Gesundheitswesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Content-Management-Systeme im Gesundheitswesen können erheblich voneinander abweichen, selbst wenn die Themenbezeichnung ähnlich ist, da jede Quelle unterschiedliche Geltungsbereiche, Preislogiken und Zeitpunkte für Währungs- und Inflationsanpassungen anwenden kann. Unterschiede treten auch auf, wenn eine Schätzung Softwareabonnements betont, während eine andere breitere Dienstleistungen oder verwandte digitale Content-Kategorien einbezieht.

Die Aktualisierungshäufigkeit und der Zeitpunkt der Währungsumrechnung sind hier zentrale Treiber der Abweichungen. Bei mehrjährigen Verträgen, Verlängerungen und Implementierungszyklen können sich die gemeldeten Werte je nach dem für die Umrechnung verwendeten Jahr und der Art, wie wiederkehrende Preise annualisiert werden, verschieben. Durch regelmäßige Überprüfung der Preisbandbreiten und Adoptionsannahmen sowie durch die Angleichung der Währungsumrechnung an das Bemessungsjahr hält Mordor Intelligence den Wert für 2026 an nachvollziehbare Bereitstellungsaktivitäten der Leistungserbringer und realistische Abonnementbandbreiten gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,31 Mrd. USD (2026) | |

| Branchenverlag A | 6,56 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Monetarisierungssicht, die Unternehmensbereitstellungen unterzählen kann, und es ist nicht immer klar, ob Dienstleistungen, Integrationen und Multi-Standort-Preisgestaltung vollständig einbezogen sind. |

| Branchenverlag B | 8,70 Mrd. USD (2024) | Deckt eine breitere Content-Management-Bezeichnung ab, trennt jedoch nicht klar Gesundheits-CMS-Plattformen von angrenzenden Content-Kategorien, und die dem Wert von 2024 zugrunde liegende Preismethode ist nicht transparent darüber, was als wiederkehrend gegenüber einmalig behandelt wird. |

Die Spanne zwischen den drei Zahlen spiegelt hauptsächlich das Timing und das wider, was jeder Verlag als im Geltungsbereich liegenden Umsatz zählt, insbesondere in Bezug auf Dienstleistungen und die Art, wie wiederkehrende Preise annualisiert werden. Unsere Prüfungen halten das Modell nachvollziehbar an Adoptionstempo, Bereitstellungszyklen und praktischen Preisbandbreiten, und Abweichungen werden überprüft, damit die Gesamtsummen von Jahr zu Jahr konsistent bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Healthcare Content Management Systeme bis 2031?

Der Markt für Healthcare Content Management Systeme wird voraussichtlich bis 2031 einen Wert von 61,28 Milliarden USD auf einem CAGR-Kurs von 8,74 % erreichen.

Welches Segment wächst im Markt für Healthcare Content Management Systeme am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 9,78 %, da Anbieter Unterstützung bei Integration, Compliance und KI-Training benötigen.

Wie schnell schreitet die Cloud-Bereitstellung voran?

Das Cloud-Segment steigt mit einer CAGR von 10,21 %, getrieben durch niedrigere Gesamtbetriebskosten und integrierte Sicherheitsupdates.

Warum investieren Kostenträger in Inhaltsverwaltungslösungen?

Verträge zur wertorientierten Versorgung erfordern detaillierte longitudinale Aufzeichnungen zur Berechnung gemeinsamer Einsparungsergebnisse, was die CAGR der Kostenträger auf 10,92 % treibt.

Welche Rolle spielt KI im modernen Inhaltsmanagement?

KI-gestützte intelligente Dokumentenverarbeitung extrahiert Daten aus unstrukturierten Notizen und Bildern, reduziert manuelle Eingabefehler und verbessert die Kodierungsgenauigkeit, und ist mit einer CAGR von 10,58 % die am schnellsten wachsende Anwendung.

Seite zuletzt aktualisiert am: