Größe und Marktanteil des Marktes für Gesundheitsmanagement-Serviceorganisationen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

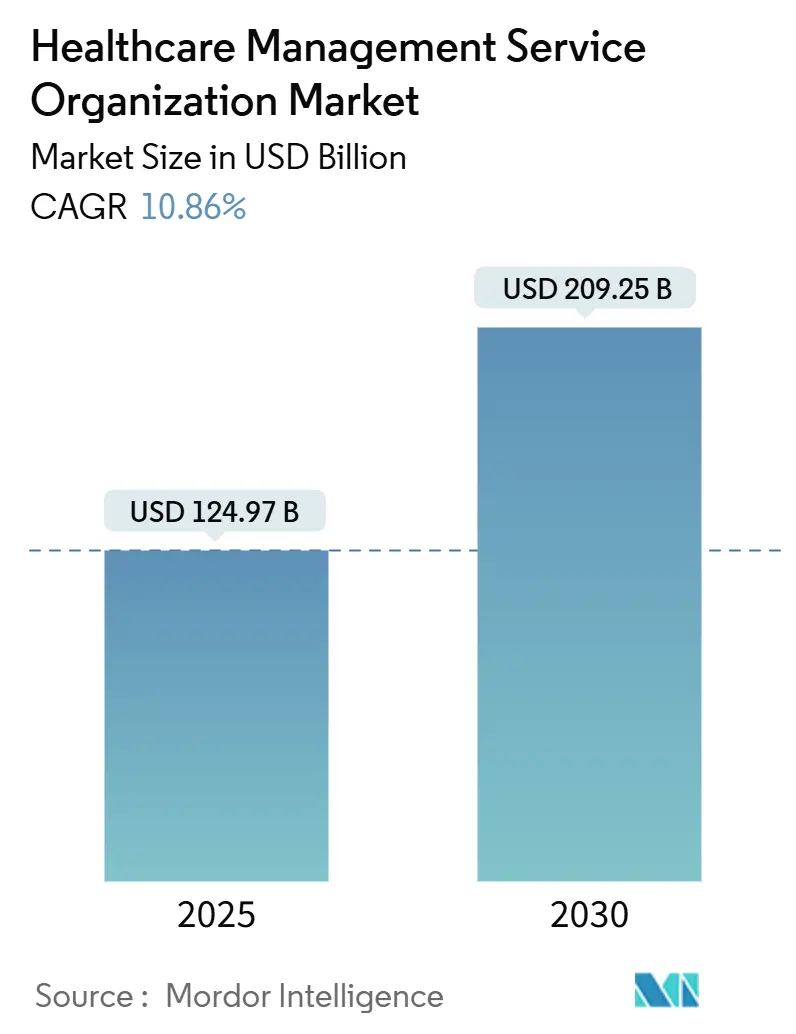

| Marktgröße (2025) | 124.97 Milliarden US-Dollar |

| Marktgröße (2030) | 209.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.86% CAGR |

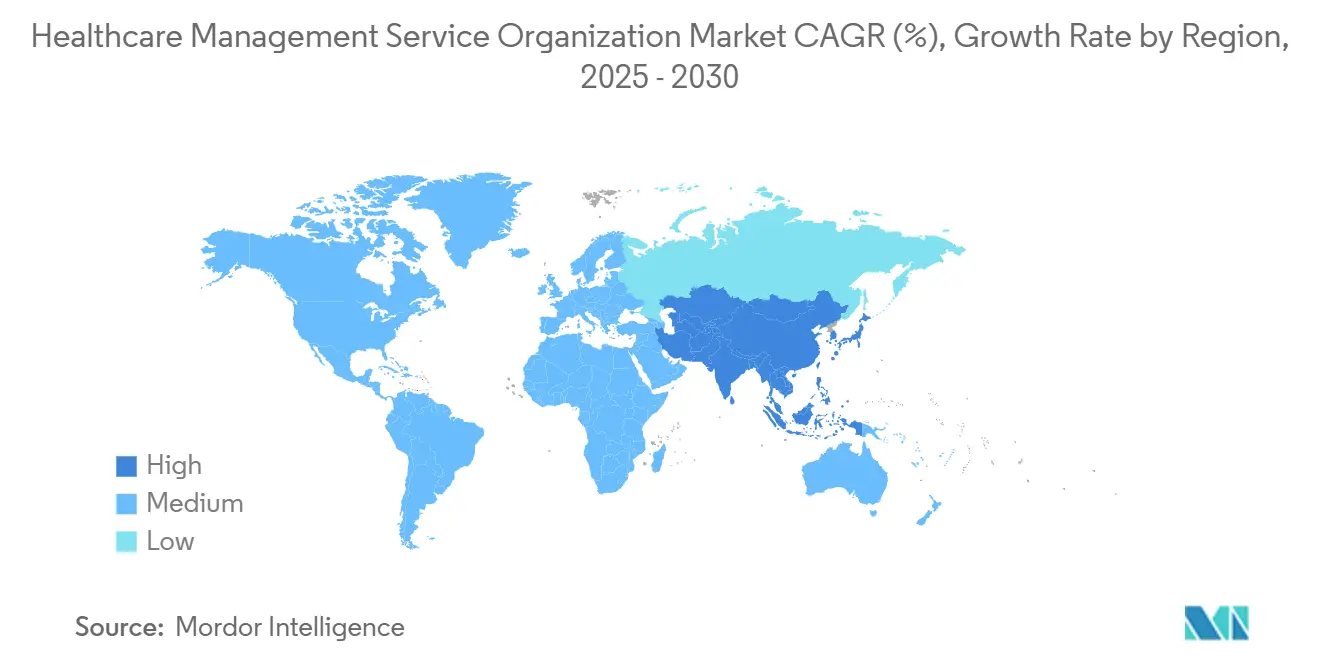

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsmanagement-Serviceorganisationen von Mordor Intelligence

Die Marktgröße für Gesundheitsmanagement-Serviceorganisationen belief sich im Jahr 2025 auf 124,97 Milliarden USD und soll bis 2030 auf 209,25 Milliarden USD ansteigen, was einer CAGR von 10,86 % über den Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da Arztgruppen von der leistungsorientierten Vergütung zu wertbasierten Verträgen übergehen, die Qualität, Kosteneffizienz und Risikomanagement belohnen. Private-Equity-Finanzierungen treiben die Konsolidierung voran, datengestützte Plattformen verkürzen Liquiditätsverzögerungen im Umsatzzyklus, und regulatorische Lohnerhöhungen für Mitarbeiter an der Front verstärken den Bedarf, nicht-klinische Aufgaben auszulagern. Nordamerika behauptet seine Führungsposition dank der Ausweitung des Medicare Shared Savings Program, während der asiatisch-pazifische Raum durch Infrastrukturausbau und innovationsfreundliche Politiken an Fahrt gewinnt. Der Wettbewerbsdruck steigt rund um KI-gestützte Ablehnungsprävention, fachgebietsspezifische Betriebsmodelle und Compliance-Dienste, die gegen Verstöße gegen das Verbot der unternehmerischen Ausübung der Medizin schützen.

Wichtigste Erkenntnisse des Berichts

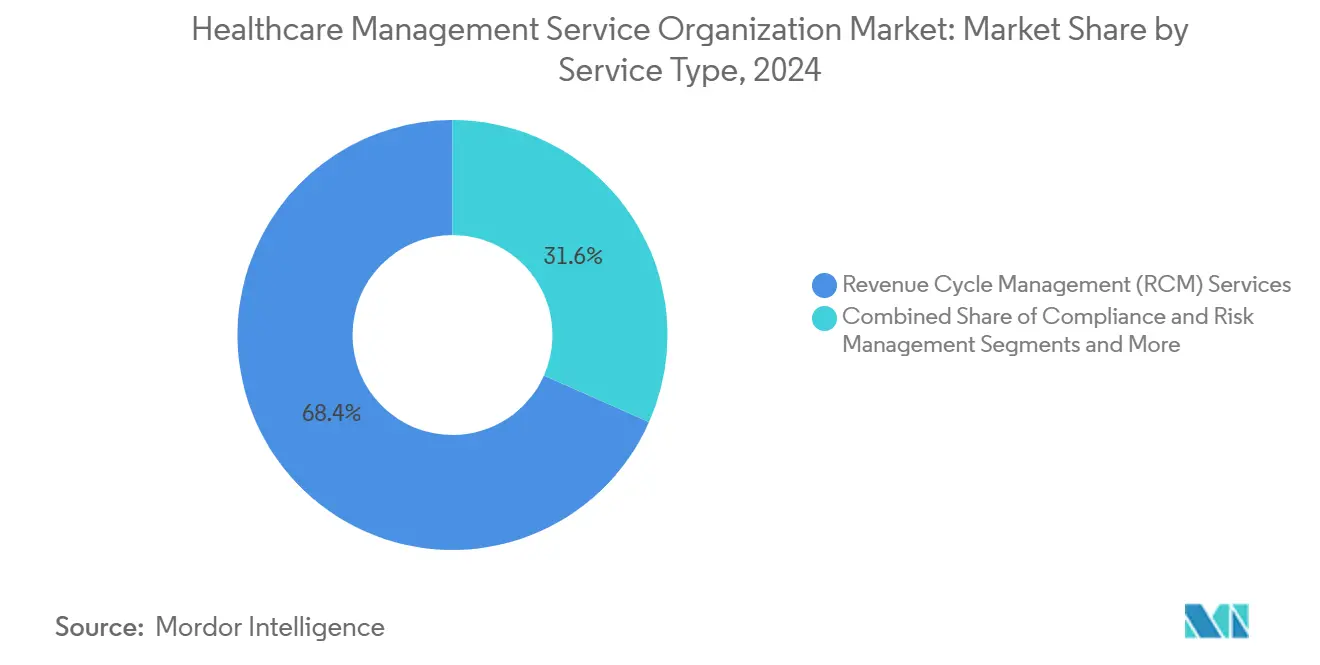

- Nach Servicetyp führte das Umsatzzyklus-Management im Jahr 2024 mit einem Anteil von 68,36 %; das KI-gestützte Ablehnungsmanagement verzeichnete bis 2030 eine CAGR von 11,23 %.

- Nach Eigentumsmodell hielten Private-Equity-gestützte MSOs im Jahr 2024 einen Marktanteil von 39,58 % am Markt für Gesundheitsmanagement-Serviceorganisationen und wuchsen bis 2030 mit einer CAGR von 11,74 %.

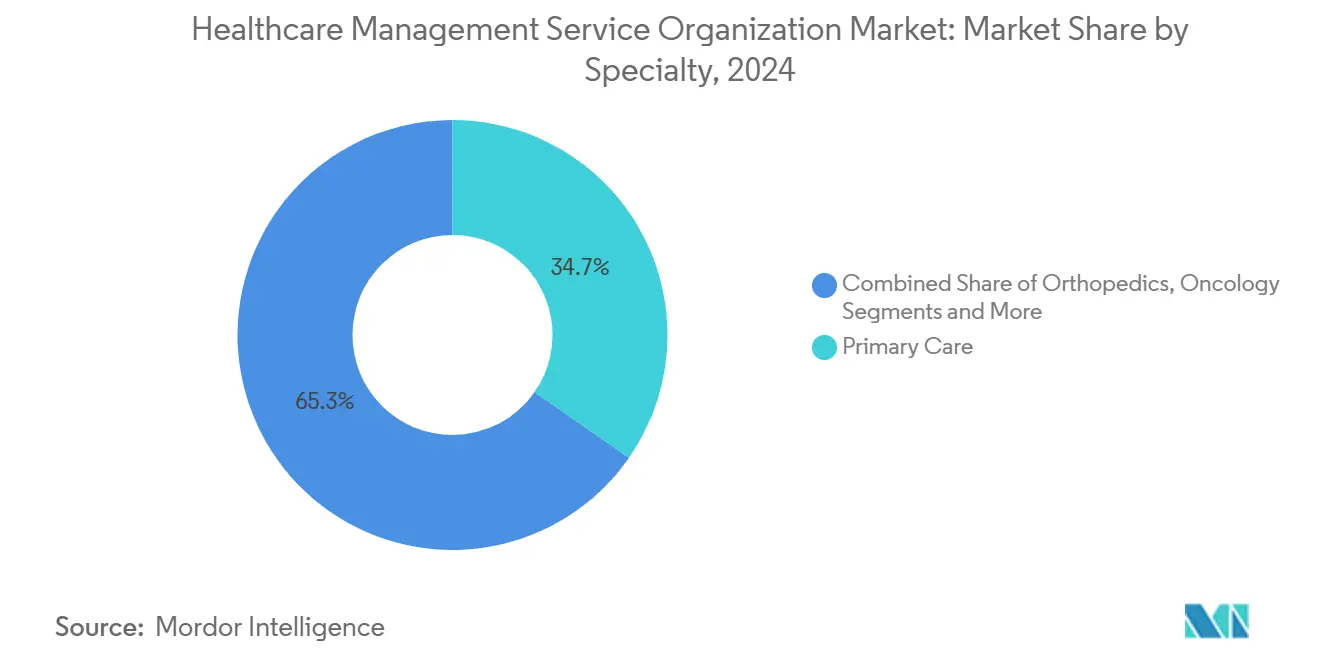

- Nach Fachgebiet entfiel im Jahr 2024 ein Anteil von 34,67 % der Marktgröße für Gesundheitsmanagement-Serviceorganisationen auf die Primärversorgung; für die Orthopädie wird bis 2030 eine CAGR von 9,46 % prognostiziert.

- Nach Praxisgröße hielten mittelgroße Praxen im Jahr 2024 einen Anteil von 43,55 %, während für große Praxen eine CAGR von 10,78 % prognostiziert wird.

- Nach Geografie behielt Nordamerika im Jahr 2024 einen Anteil von 49,77 %, während für den asiatisch-pazifischen Raum die höchste CAGR von 9,62 % bis 2030 erwartet wird.

Globale Trends und Erkenntnisse zum Markt für Gesundheitsmanagement-Serviceorganisationen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck treibt die Auslagerung administrativer Aufgaben voran | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übergang zu wertbasierten Versorgungsmodellen, die Analyse- und Umsatzzyklus-Management-Kompetenz erfordern | +2.8% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Konsolidierung von Arztpraxen und Private-Equity-Investitionen | +1.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte proaktive Ablehnungsmanagement-Plattformen innerhalb von MSOs | +1.7% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Akkreditierungsgetriebene fachgebietsspezifische MSO-Modelle | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von Telemedizin und Fernpatientenüberwachung, die den MSO-Serviceumfang erweitert | +1.4% | Global, beschleunigte Akzeptanz nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck treibt die Auslagerung administrativer Aufgaben voran

Die Pflegelöhne werden im Jahr 2025 um 4 % steigen, nachdem Kalifornien einen Mindestlohn von 25 USD für Beschäftigte im Gesundheitswesen gesetzlich vorgeschrieben hat – eine politische Weichenstellung, die die Margen unabhängiger Gruppen unter Druck setzt. Führungskräfte nennen Personalkosten als ihre größte betriebliche Herausforderung und veranlassen Praxen, mit MSOs zusammenzuarbeiten, die Abrechnung, Terminplanung und Lieferkettenleistungen im großen Maßstab bündeln. Gemeinsame Servicezentren senken die Fixkosten, wahren die ärztliche Autonomie und gewährleisten die Einhaltung staatlicher Lohngesetze. Der Markt für Gesundheitsmanagement-Serviceorganisationen reagiert darauf, indem er Personal-, Umsatzzyklus- und Beschaffungsleistungen in Abonnementmodellen bündelt, die sich an das Patientenvolumen anpassen. Da die Lohninflation anhält, wird ausgelagerte administrative Unterstützung unverzichtbar, was die zweistellige Dienstleistungsadoption weiter stärkt.

Übergang zu wertbasierten Versorgungsmodellen, die Analyse- und Umsatzzyklus-Management-Kompetenz erfordern

Das Medicare Shared Savings Program wurde im Jahr 2024 auf 480 ACOs ausgeweitet, die 10,8 Millionen Begünstigte versorgen.[1]CMS-Pressestelle, „Endgültige Regelung des Medicare-Ärztegebührenplans für das Kalenderjahr 2025 – Bestimmungen des Medicare Shared Savings Program”, Zentren für Medicare- und Medicaid-Dienste, cms.gov Neue Benchmarks zur Gesundheitsgerechtigkeit und vorausbezahlte Sparoptionen, die 2025 eingeführt wurden, erhöhen die Komplexität der Datenverfolgung, die kleine Praxen nicht alleine bewältigen können. MSOs treten mit Cloud-Analysen, Risikostratifizierung und Qualitätsberichterstattung ein, die klinische und finanzielle Indikatoren nahezu in Echtzeit verknüpfen. Ihre Werkzeuge erfassen neue HCPCS-Codes im Rahmen der erweiterten Primärversorgung und helfen Ärzten, sich für Bonuspools zu qualifizieren. Da Kostenträger mehr Mittel in zweiseitiges Risiko verlagern, gewinnen MSOs, die Versorgungskoordinierungssoftware mit prädiktiven Umsatzzyklus-Systemen verbinden, langfristige Mehrjahresverträge. Diese Entwicklung festigt den Markt für Gesundheitsmanagement-Serviceorganisationen als operatives Rückgrat für wertbasierte Geschäftsbereiche.

Zunehmende Konsolidierung von Arztpraxen und Private-Equity-Investitionen

Private-Equity-Übernahmen von Arztgruppen stiegen über einen Zeitraum von 10 Jahren. Frisches Kapital finanziert länderübergreifende Zusammenschlüsse, bei denen MSOs Kodierung, Beschaffung und IT über Hunderte von Standorten hinweg standardisieren. Astrana Healths Kauf von Prospect Health für 745 Millionen USD, durch den 610.000 Mitglieder hinzukamen, veranschaulicht, wie Skaleneffekte Unternehmen mit schlüsselfertigen Managementsystemen begünstigen. Einige Regulierungsbehörden reagieren jedoch mit Gegendruck: Oregons Senate Bill 951 schränkt nun die Kontrolle von Nicht-Ärzten über klinische Entscheidungen ein, was MSOs dazu veranlasst, Governance-Modelle zu entwickeln, die die ärztliche Autonomie wahren. Diese ausgewogene Positionierung erweitert die adressierbare Basis von Praxen, die einen vollständigen Verkauf ablehnen, aber dennoch eine Unternehmensinfrastruktur benötigen.

KI-gestützte proaktive Ablehnungsmanagement-Plattformen innerhalb von MSOs

Die Ablehnungsquoten bei Ansprüchen stiegen im Jahr 2024 auf 11 % und kosteten Leistungserbringer 19,7 Milliarden USD für Widersprüche.[2]Todd Shryock, „Revolutionierung des Ablehnungsmanagements mit künstlicher Intelligenz”, Medical Economics, medicaleconomics.com Nahezu die Hälfte der Krankenhäuser hat bereits KI in Umsatzzyklus-Arbeitsabläufe integriert, um die durchschnittlichen Zahlungsverzögerungen von 90 Tagen auf 40 Tage zu reduzieren.[3]Paul Barr, „3 Wege, wie KI das Umsatzzyklus-Management verbessern kann”, Amerikanische Krankenhausvereinigung, aha.org MSOs setzen maschinelle Lernmodelle ein, die risikoreiche Ansprüche vor der Einreichung kennzeichnen, Formulare für die Vorabgenehmigung automatisch ausfüllen und intelligente Widersprüche koordinieren. Die Einsparungen setzen klinisches Kapital für Bevölkerungsgesundheitsinitiativen frei, und die reduzierte Erschöpfung hält die Fluktuation des Abrechnungspersonals niedrig. Diese differenzierten Fähigkeiten bilden das Fundament des am schnellsten wachsenden Umsatzstroms im Markt für Gesundheitsmanagement-Serviceorganisationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle über das Verbot der unternehmerischen Ausübung der Medizin und Anti-Kickback-Compliance | -1.8% | Primär Nordamerika, Variationen auf Staatsebene | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken in ausgelagerten Systemen | -1.3% | Global, erhöht in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Lohnkosteninflation, die den Margenvorteil von MSOs in Hochlohnregionen untergräbt | -1.1% | Nordamerika und Europa, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Skepsis von Ärzten gegenüber Eigentumsmodellen Dritter, die zu vertraglicher Fluktuation führt | -0.9% | Nordamerika, andernorts aufkommend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle über das Verbot der unternehmerischen Ausübung der Medizin und Anti-Kickback-Compliance

Oregons neues Gesetz verlangt, dass Ärzte die Mehrheitseigentümer von Praxen sind, und schränkt den Einfluss von MSOs auf klinische Urteile ein. Kalifornische Gerichte stellen nun das „Friendly-PC”-Modell in Frage, das es Managementfirmen ermöglicht, Finanzen und Personal zu kontrollieren. Die im Jahr 2025 veröffentlichten Leitlinien des Bundesamts für Generalinspektor des Gesundheitsministeriums schreiben dokumentierte Risikoprüfungen, Überprüfungen der Abrechnungsintegrität und Hinweisgeberleitungen für ausgelagerte Anbieter vor. Die Compliance-Kosten steigen, was die länderübergreifende Expansion verlangsamt und MSOs dazu veranlasst, in spezialisierte Rechts-, Prüfungs- und Governance-Funktionen zu investieren.

Datenschutz- und Cybersicherheitsrisiken in ausgelagerten Systemen

Im Gesundheitswesen wurden im Jahr 2024 677 schwerwiegende Datenschutzverletzungen registriert, bei denen 182,4 Millionen Datensätze offengelegt wurden; ein Drittel davon stammte von Geschäftspartnern wie MSOs. Allein die WPS-MAC-Verletzung kompromittierte durch die MOVEit-Übertragungssoftware nahezu 950.000 Medicare-Begünstigte. Versicherer und Leistungserbringer fordern nun Zero-Trust-Architekturen, KI-gestützte Bedrohungsanalysen und Klauseln zur Teilung von Cyberrisiken. Für MSOs schmälern erhöhte Sicherheitsausgaben die Betriebsmargen, bis neue Gebührenmodelle die Kosten wieder hereinholen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Umsatzzyklus-Plattformen verankern Wachstum und Cross-Selling-Breite

Das Umsatzzyklus-Management entfiel im Jahr 2024 auf 68,36 % des Marktanteils für Gesundheitsmanagement-Serviceorganisationen, was den dringenden Bedarf der Leistungserbringer widerspiegelt, Margen bei einer Ablehnungsquote von 11 % und Widerspruchskosten von 19,7 Milliarden USD zu schützen. Die KI-gestützte Ablehnungsüberwachung in diesem Bereich wird bis 2030 voraussichtlich eine CAGR von 11,23 % verzeichnen und damit jeden anderen Servicebereich übertreffen. Vertraglich gebündelte Module fügen nun Abrechnungserfassungsprüfungen, Vertragsmodellierung und Patientenzahlungspläne hinzu, was den Geldbeutelanteil erweitert und die Anbietervielfalt auf Praxisebene reduziert.

Praxis- und Betriebsmanagement, Compliance-Risiko, IT/EHR-Cybersicherheit, Personal- und Lieferkettenleistungen bilden zusammen den Rest der Marktgröße für Gesundheitsmanagement-Serviceorganisationen und profitieren von derselben Auslagerungswelle, die durch Pflegelohninflation und 677 im Jahr 2024 verzeichnete Cyberverletzungen ausgelöst wurde. Personalmanagement-Abonnements mildern jährliche Lohnerhöhungen von 4 %, während Zero-Trust-Sicherheitsüberholungen die Prüfungsanforderungen der Kostenträger erfüllen. Der Cross-Selling-Rhythmus positioniert diversifizierte Anbieter dazu, Preise als Komplettpartner in administrativer Resilienz zu verteidigen.

Nach Eigentumsmodell: Private-Equity-Plattformen beherrschen das Kapital, sehen sich aber politischem Gegenwind ausgesetzt

Private-Equity-gestützte Organisationen hielten im Jahr 2024 einen Marktanteil von 39,58 % am Markt für Gesundheitsmanagement-Serviceorganisationen und prognostizieren eine CAGR von 11,74 %, finanziert durch Übernahmehebelwirkung und länderübergreifenden Technologieeinsatz. Große Käufe wie Astrana Healths 745-Millionen-USD-Deal für Prospect Health veranschaulichen skalenorientierte Kapitalflüsse, die Analyse- und Vertragsplattformen schnell ausweiten.

Arztgeführte, krankenhausangebundene und kostenträgergestützte MSOs teilen sich den Rest der Marktgröße für Gesundheitsmanagement-Serviceorganisationen, wobei jede unterschiedliche Werthebel betont. Arztgesteuerte Modelle betonen die klinische Autonomie – ein Thema, das durch Oregons Verbot der unternehmerischen Ausübung der Medizin verstärkt wird – während Krankenhaussysteme MSOs integrieren, um sinkende Einrichtungsmargen zu stabilisieren. Kostenträgergeführte Marktteilnehmer, wie Wellvanas CVS-Übernahme, nutzen Anspruchsdaten, um Gesamtkostenverträge zu steuern. Langfristige Anteilsentwicklungen werden von der Transparenz der Governance und der Fähigkeit abhängen, Abwärtsrisiken gemeinsam zu managen, ohne staatliche Anti-Kickback-Alarme auszulösen.

Nach Fachgebiet: Primärversorgungsskala trifft auf orthopädische Beschleunigung

Die Primärversorgung generierte im Jahr 2024 34,67 % der Marktgröße für Gesundheitsmanagement-Serviceorganisationen, gestützt durch 480 Medicare Shared Savings ACOs, die 10,8 Millionen Versicherte abdecken, sowie neue HCPCS-Codes im Rahmen der erweiterten Primärversorgung. Die Tiefe des Segments liefert vorhersehbare Patientenpanels, die langfristige MSO-Verträge untermauern, die an Qualitätsboni und zweiseitige Risikopools gebunden sind.

Orthopädische MSOs führen das Wachstum mit einer CAGR von 9,46 % an und nutzen die Akkreditierung für Pauschalzahlungen und Transparenz bei Implantatkosten, um Kostenträgerpremien zu erschließen. Onkologie, Gastroenterologie und psychische Gesundheit folgen, wobei jede spezialisierte Kodierung, Registerberichterstattung und Ergebnisanalysen erfordert. Die Diversifizierung der Fachgebiete sichert gegen Erstattungsvolatilität ab und verstärkt Cross-Referral-Synergien, was den aggregierten Marktanteil für Gesundheitsmanagement-Serviceorganisationen erhöht, der von Mehrlinienanbietern erfasst wird.

Nach Praxisgröße: Mittelgroße Gruppen dominieren heute; große Gruppen wachsen am schnellsten

Mittelgroße Praxen mit 6–25 Ärzten kontrollierten im Jahr 2024 43,55 % des Marktanteils für Gesundheitsmanagement-Serviceorganisationen und balancierten Ressourcentiefe mit agiler Governance, um die vollständige Auslagerung zu übernehmen. Sie beginnen in der Regel mit Umsatzzyklus-Modulen, bevor sie Compliance-, Personal- und EHR-Optimierung hinzufügen, was stabile mehrjährige Verlängerungen erzeugt.

Große Praxen mit mehr als 26 Ärzten werden bis 2030 voraussichtlich mit einer CAGR von 10,78 % wachsen, da Skaleneffekte zentralisierte Analysen und Bevölkerungsgesundheitssysteme begünstigen. Einzel- und Mikropraxen bleiben kostensensibel, kaufen aber modulare Umsatzzyklus-Management- und Telemedizin-Unterstützung, um unabhängig zu bleiben. Gestaffelte Anbieterpreise und Cloud-Bereitstellung senken die Einstiegshürden und stellen sicher, dass jede Größenklasse innerhalb der übergeordneten Marktgröße für Gesundheitsmanagement-Serviceorganisationen adressierbar bleibt.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 49,77 % und wurde durch CMS-Innovationsmodelle, einen anspruchsvollen Kostenträgermix und den tiefsten Pool an Private-Equity-Kapital angetrieben. Oregons Beschränkungen zum Verbot der unternehmerischen Ausübung der Medizin und Kaliforniens Lohnvorschriften zwingen MSOs dazu, Governance- und Arbeitsstrategien nach Bundesstaat anzupassen, doch Medicares ACO-Rahmen stützt weiterhin eine robuste Servicenachfrage.

Europa weist ein langsameres aggregiertes Wachstum auf, profitiert jedoch von der Interoperabilität im elektronischen Gesundheitswesen und ausgereiften Einzelzahler-Datensätzen, die den Einsatz von Analysen rationalisieren. MSOs arbeiten mit lokalen Ärztegenossenschaften zusammen, um die Kodierung der gesetzlichen Krankenversicherung in Deutschland, die Beschaffungsregeln des Nationalen Gesundheitsdienstes im Vereinigten Königreich und die Berichtsstandards der Nationalen Krankenversicherungskasse in Frankreich zu navigieren. Die Brexit-bedingte Unsicherheit erschwert die grenzüberschreitende Leistungserbringung im Korridor zwischen dem Vereinigten Königreich und der EU und drängt Anbieter zu länderspezifischen Lizenzen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,62 %, da China, Indien und Australien Mittel in digitale Gesundheit und Präventivversorgungsnetzwerke investieren. Globale Versicherer etablieren Fernüberwachungs-Ökosysteme und steigern die Nachfrage nach MSOs, die Arbeitsabläufe auf Mandarin, Hindi oder Japanisch lokalisieren können. Regionale politische Experimente – von Japans Budgetanreizen für Demenzpflege bis zur Ausweitung der Ayushman-Bharat-Erstattung in Indien – schaffen neue Risikopools, die nur durch skalierbare Back-Office-Infrastruktur adressierbar sind.

Wettbewerbslandschaft

Der Markt für Gesundheitsmanagement-Serviceorganisationen beherbergt eine Mischung aus milliardenschweren Konglomeraten und Nischenspezialisten. Optum Healths Dienstleistungsumsatz von 105,4 Milliarden USD im Jahr 2024 unterstreicht den Vorteil der Integration von Analysen, Pharmazie und Versorgungserbringung unter einem Dach. Kaiser Permanentes Risant-Health-Einheit übernahm Cone Health, um 1.100 Betten hinzuzufügen und seinen Managed-Care-Fußabdruck zu erweitern.

Mittelständische Akteure verfolgen Technologiepartnerschaften; athenahealth integriert KI-Schreibassistenten und Kodierungs-APIs, die mit MSO-Abrechnungssystemen harmonieren. Neue Marktteilnehmer monetarisieren Spezialnischen, wie psychische Gesundheitsnetzwerke, die Ferntherapie und Analysen für die Risikobewertung sozialer Determinanten integrieren. Da KI- und Cybersicherheitsanforderungen die Forschungs- und Entwicklungsbudgets aufblähen, wird die anorganische Konsolidierung voraussichtlich zunehmen, wobei Käufer auf interoperable Plattformen und robuste Compliance-Kulturen abzielen.

Wettbewerbliche Schritte konzentrieren sich auf: 1) horizontale Fusionen, die Umsatzzyklus-Management, Personal und IT bündeln, 2) vertikale Zusammenschlüsse zwischen Kostenträgern und Leistungserbringergruppen sowie 3) cloud-native Startups, die die Einführungszeit für kleine Praxen verkürzen. MSOs, die greifbare Cashflow-Verbesserungen und die Minderung regulatorischer Risiken nachweisen können, behalten ihre Preissetzungsmacht in einem ansonsten preissensiblen Umfeld.

Branchenführer im Bereich Gesundheitsmanagement-Serviceorganisationen

UnitedHealth Group

R1 RCM

Privia Health

Agilon Health

Conifer Health Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: NeueHealth stimmte zu, durch eine Übernahme im Wert von 1,3 Milliarden USD durch ein Tochterunternehmen von New Enterprise Associates von der Börse genommen zu werden.

- Dezember 2024: Kaiser Permanentes Risant Health schloss den Kauf von Cone Health ab und fügte 1.100 Betten in North Carolina hinzu.

- November 2024: Astrana Health unterzeichnete einen endgültigen Vertrag über 745 Millionen USD zur Übernahme von Prospect Health und absorbierte dabei 610.000 Mitglieder.

Globaler Berichtsumfang des Marktes für Gesundheitsmanagement-Serviceorganisationen

| Leistungen des Umsatzzyklus-Managements |

| Praxis- und Betriebsmanagement |

| Compliance- und Risikomanagement |

| IT-, EHR- und Cybersicherheitsleistungen |

| Personal- und HR-Unterstützung |

| Lieferketten- und Beschaffungsmanagement |

| Arztgeführte MSOs |

| Krankenhausangebundene MSOs |

| Private-Equity-gestützte MSOs |

| Kostenträgergestützte MSOs |

| Primärversorgung |

| Orthopädie |

| Onkologie |

| Gastroenterologie |

| Psychische Gesundheit |

| Mehrfachfachgebiet und Sonstiges |

| Einzel- und Kleinpraxis (1–5 Ärzte) |

| Mittelgroße Praxis (6–25 Ärzte) |

| Große Praxis (26+ Ärzte) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Leistungen des Umsatzzyklus-Managements | |

| Praxis- und Betriebsmanagement | ||

| Compliance- und Risikomanagement | ||

| IT-, EHR- und Cybersicherheitsleistungen | ||

| Personal- und HR-Unterstützung | ||

| Lieferketten- und Beschaffungsmanagement | ||

| Nach Eigentumsmodell | Arztgeführte MSOs | |

| Krankenhausangebundene MSOs | ||

| Private-Equity-gestützte MSOs | ||

| Kostenträgergestützte MSOs | ||

| Nach Fachgebiet | Primärversorgung | |

| Orthopädie | ||

| Onkologie | ||

| Gastroenterologie | ||

| Psychische Gesundheit | ||

| Mehrfachfachgebiet und Sonstiges | ||

| Nach Praxisgröße | Einzel- und Kleinpraxis (1–5 Ärzte) | |

| Mittelgroße Praxis (6–25 Ärzte) | ||

| Große Praxis (26+ Ärzte) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitsmanagement-Serviceorganisationen im Jahr 2025?

Er wird auf 124,97 Milliarden USD geschätzt, mit einer Prognose, bis 2030 209,25 Milliarden USD zu erreichen.

Welche Dienstleistungslinie dominiert ausgelagerte MSO-Verträge?

Das Umsatzzyklus-Management führt mit einem Anteil von 68,36 %, angetrieben durch KI-gestützte Ablehnungspräventionssysteme, die Zahlungszyklen verkürzen.

Warum wachsen Private-Equity-gestützte MSOs am schnellsten?

Der Zugang zu Kapital ermöglicht schnelle Übernahmen und Investitionen in Analyseplattformen und unterstützt eine CAGR von 11,74 % bis 2030.

Welches Fachgebiet bietet MSOs die schnellste Wachstumschance?

Die Orthopädie, die von der Akkreditierung für Pauschalzahlungen und der Kontrolle der Implantatkosten profitiert, wird voraussichtlich eine CAGR von 9,46 % verzeichnen.

Was ist das größte regulatorische Risiko für MSOs in Nordamerika?

Staatliche Gesetze zum Verbot der unternehmerischen Ausübung der Medizin, wie Oregons Senate Bill 951, die die Kontrolle von Nicht-Ärzten über klinische Entscheidungen einschränken.

Wie beeinflussen Cyberbedrohungen die Beschaffungsentscheidungen von MSOs?

Rekordhohe Datenschutzverletzungsvolumina haben Leistungserbringer dazu veranlasst, Zero-Trust-Architekturen und Vertragsklauseln zu fordern, die einen Teil des Cyberrisikos auf Anbieter übertragen.

Seite zuletzt aktualisiert am: