Marktgröße und Marktanteil für medizinische Geräte und MedTech ERP

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

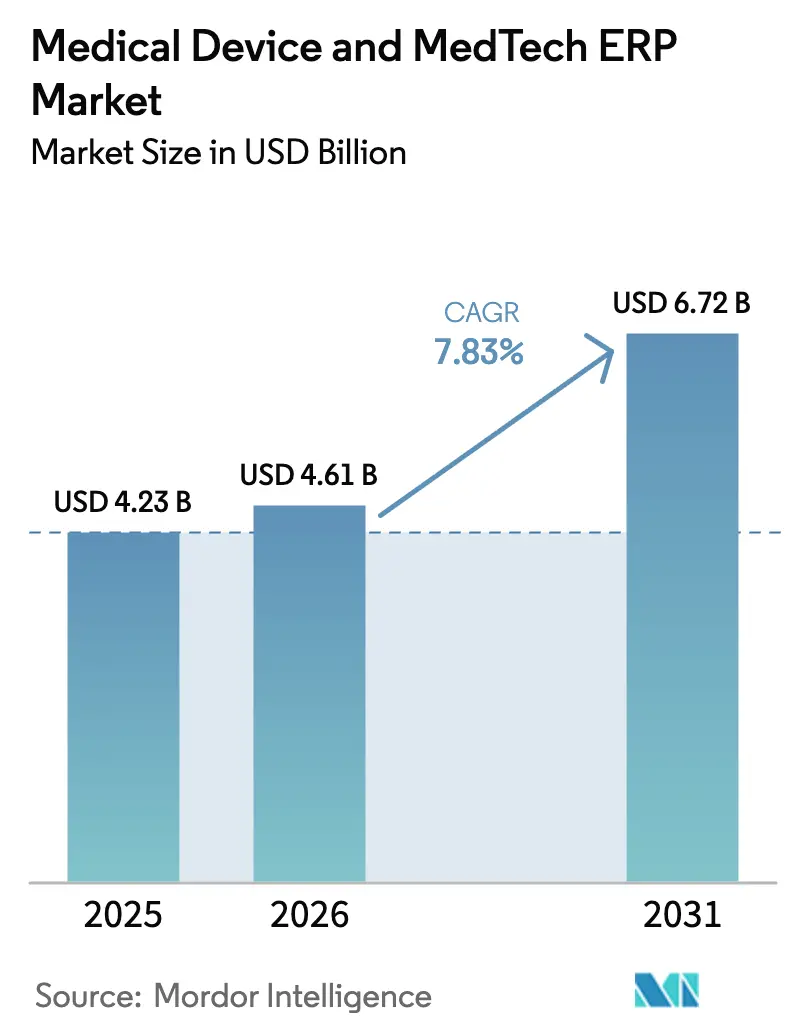

| Marktgröße (2026) | 4.61 Milliarden US-Dollar |

| Marktgröße (2031) | 6.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Geräte und MedTech ERP von Mordor Intelligence

Die Marktgröße für Enterprise Resource Planning im Bereich medizinische Geräte und MedTech wird voraussichtlich von 4,28 Milliarden USD im Jahr 2025 und 4,61 Milliarden USD im Jahr 2026 auf 6,72 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,83 % zwischen 2026 und 2031 entspricht. Die Entwicklung des Marktes spiegelt eine entschiedene Migration von veralteten On-Premise-Suiten hin zu cloudnativen Plattformen wider, die die Qualitätseinhaltung automatisieren und KI-Prognosen einbetten. Die Cloud-Bereitstellung dominiert bereits aktuelle Implementierungen, und das zunehmende Tempo der EUDAMED- und FDA-Fristen verkürzt die Kaufzyklen für validierte Software-as-a-Service-Angebote. Anbieter gestalten ihre Roadmaps rund um vorkonfigurierte regulatorische Konnektoren um, während Käufer Validierungskosten gegen die Flexibilität vierteljährlicher Funktionsveröffentlichungen abwägen. Die Wettbewerbsintensität steigt, da vertikalorientierte Herausforderer sofort einsatzbereite UDI-, Chargenrückverfolgbarkeits- und Nachmarktüberwachungsmodule anbieten und damit Enterprise-Resource-Planning-Platzhirsche unter Druck setzen, regulatorische Bereitschaft gegenüber generischer Funktionalität zu betonen. Gleichzeitig dämpfen Cybersicherheitsvorfälle weiterhin die Begeisterung für reine Cloud-Lösungen und lenken eine Teilgruppe von Herstellern hin zu hybriden Architekturen, die sensible Gerätedatensätze auf lokalen Servern behalten.

Wichtigste Erkenntnisse des Berichts

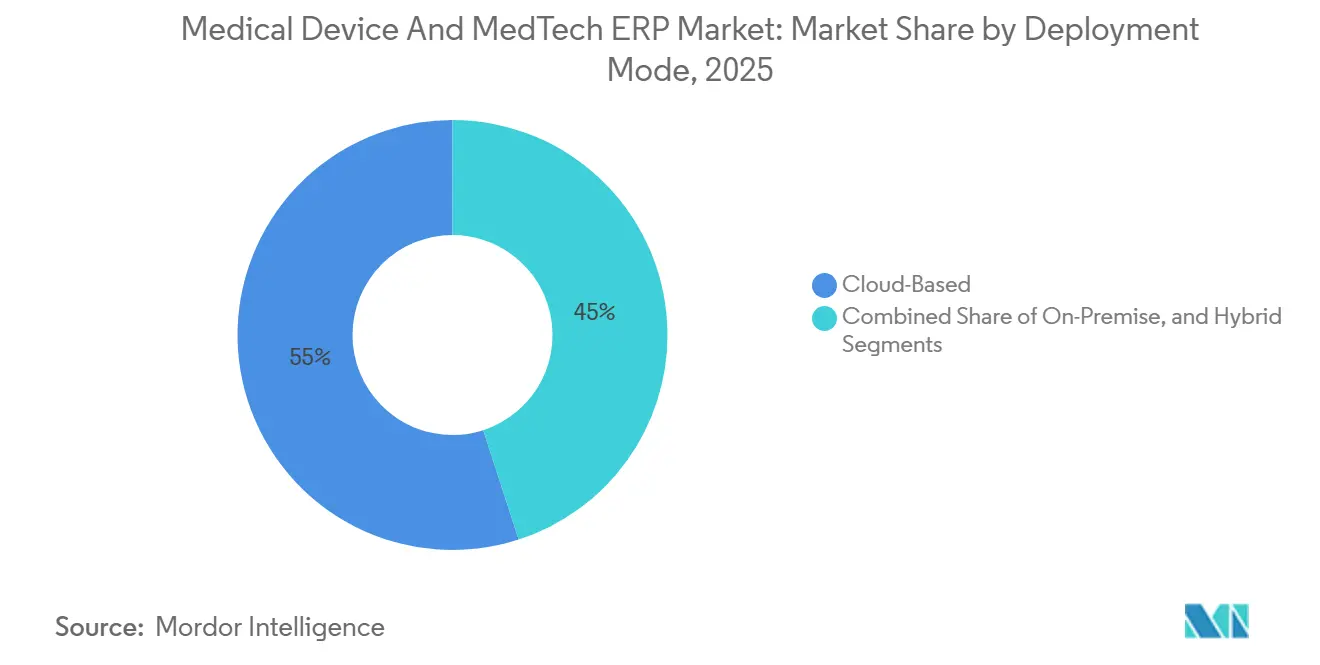

- Nach Bereitstellungsmodus führten cloudbasierte Systeme den Markt für Enterprise Resource Planning im Bereich medizinische Geräte und MedTech mit einem Marktanteil von 54,98 % im Jahr 2025 an und entwickeln sich bis 2031 mit einer CAGR von 8,43 % weiter.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 69,77 %, während Dienstleistungen mit einer CAGR von 8,23 % bis 2031 das am schnellsten wachsende Element darstellen.

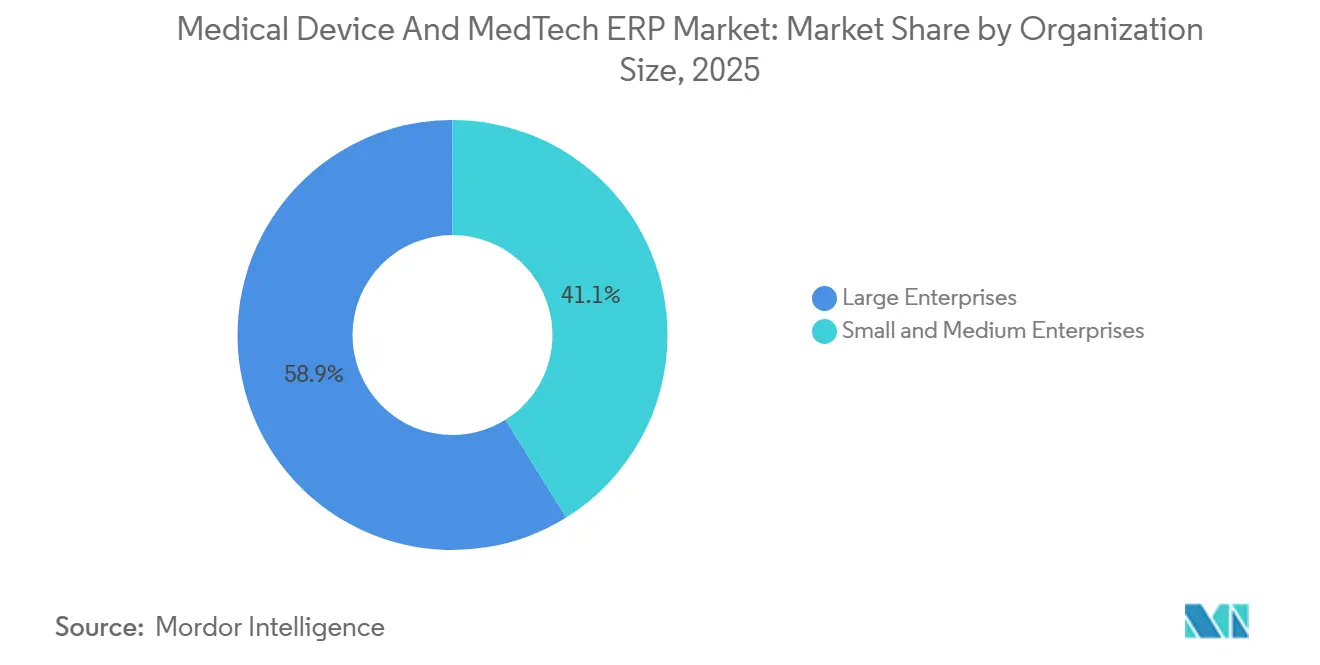

- Nach Unternehmensgröße entfielen auf Großunternehmen 58,87 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen im Markt für medizinische Geräte und MedTech ERP bis 2031 mit einer CAGR von 8,46 % expandieren.

- Nach Endnutzer entfielen auf Hersteller medizinischer Geräte 45,23 % der Ausgaben im Jahr 2025, während MedTech-Dienstleister voraussichtlich bis 2031 mit einer CAGR von 8,63 % expandieren werden.

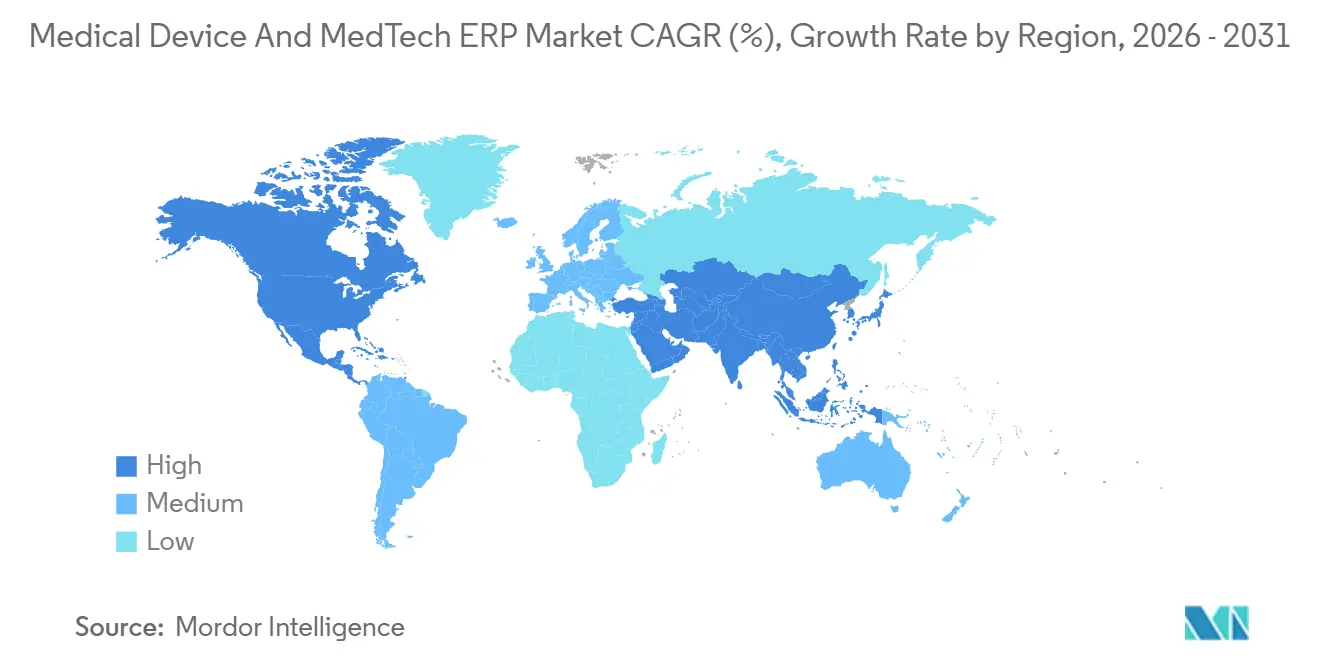

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,39 % im Jahr 2025, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,83 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Geräte und MedTech ERP

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender regulatorischer Druck für UDI und Qualitätseinhaltung | +1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu cloudnativen SaaS-ERP-Lösungen bei mittelgroßen MedTech-Unternehmen | +1.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Rückverfolgbarkeit in globalisierten Lieferketten | +1.3% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von IoT-gestützten Shopfloor-Daten mit ERP-Plattformen | +1.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Systemkonsolidierungen nach Fusionen im Sektor medizinischer Geräte | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von KI-gestützten Bedarfsprognosemodule | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender regulatorischer Druck für UDI und Qualitätseinhaltung

Die Frist vom 28. Mai 2026 für obligatorische EUDAMED-Einreichungen verpflichtet Hersteller, Gerätestammdaten, Betreiberregistrierungen und Vigilanzberichte in eine zentrale europäische Datenbank zu laden, was ERP-Anbieter dazu veranlasst, native Konnektoren zu veröffentlichen, die Seriennummern und Zertifikate direkt aus Produktlebenszyklusmodulen befüllen. In den Vereinigten Staaten verschärft die Verordnung zum Qualitätsmanagementsystem, die am 2. Februar 2026 in Kraft trat, die Validierung von Computersystemen gemäß ISO 13485:2016 und intensiviert die Prüfung von KI-Modulen, die in ERP-Qualitäts-Workflows eingebettet sind.[1] US-amerikanische Behörde für Lebens- und Arzneimittel, "Verordnung zum Qualitätsmanagementsystem," fda.gov Oracle reagierte mit einem Gesundheitsgeräte-Validierungsprogramm, das vorvalidierte Skripte liefert und die Installationsqualifizierungszyklen für Hersteller von Klasse-III-Geräten um die Hälfte verkürzt. Die Harmonisierung der japanischen PMDA mit ISO 13485 steigert ebenfalls die Nachfrage nach Mehrregionen-Vorlagen, die FDA-, EU- und japanische Einrichtungskennungen innerhalb einer einzigen Stammdatenhierarchie trennen können. Insgesamt lenken diese Vorschriften Beschaffungsentscheidungen hin zu Plattformen, die regulatorisch konforme Upgrades in einem vierteljährlichen Rhythmus garantieren.

Verlagerung hin zu cloudnativen SaaS-ERP-Lösungen bei mittelgroßen MedTech-Unternehmen

Abonnementpreise, die bei 150 USD pro Nutzer und Monat beginnen, reduzieren den historisch erforderlichen Kapitalaufwand von über 2 Millionen USD für On-Premise-Einführungen erheblich und bringen den Markt für Enterprise Resource Planning im Bereich medizinische Geräte und MedTech in Reichweite von Unternehmen mit einem Jahresumsatz zwischen 50 Millionen und 500 Millionen USD. Die Dynamics-365-Bereitstellungen von Microsoft im Jahr 2025 integrierten elektronische Chargenprotokolle und Abweichungs-Workflows und ermöglichten die Einhaltung von 21 CFR Teil 11 ohne benutzerdefinierten Code. Mittelgroße europäische Hersteller schlossen Inbetriebnahmen in nur 9 Monaten ab, indem sie vorkonfigurierte Chargenrückverfolgbarkeitsvorlagen nutzten, während Unternehmen im asiatisch-pazifischen Raum hybride Clouds bevorzugten, die geistige Eigentumsrechte in lokalen Rechenzentren gemäß Chinas Datensicherheitsgesetz behalten. Schnelles regulatorisches Patching ist ein weiterer Anreiz: SaaS-Anbieter können neue UDI-Formate oder ISO-Revisionen vierteljährlich einführen, während On-Premise-Kunden Upgrades oft auf 3-Jahres-Intervalle verschieben. Dennoch stützen Datenlokalisierungsgesetze weiterhin die hybride Nachfrage und zwingen Anbieter, die Niedriglatenz-Synchronisierung zwischen lokalen Qualitätssystemen und Cloud-Finanzbuchhaltungen zu perfektionieren.

Steigende Nachfrage nach Echtzeit-Rückverfolgbarkeit in globalisierten Lieferketten

Globale Lieferketten, die bis zu sieben Ebenen umfassen, machen Gerätehersteller anfällig für Lücken in der Komponentenabstammung, die die Rückrufabwicklung erschweren. Die FDA-Leitlinien aus dem Jahr 2025 verpflichten Hersteller der Klassen II und III, elektronische Verknüpfungen zwischen Seriennummern von Fertigwaren und Lieferantenlosnummern aufrechtzuerhalten. SAP kooperierte im Januar 2026 mit Fresenius, um KI einzubetten, die Temperaturmesswerte von Transportsensoren mit historischen Fehlerquoten abgleicht und präventive Warnmeldungen ausgibt, wenn Umgebungsabweichungen die Sterilität gefährden. Oracles Life-Sciences-KI-Datenplattform wurde später in diesem Monat eingeführt, um Lieferantenqualitätskennzahlen aus mehreren ERP-Instanzen zu erfassen und Hochrisikolieferanten zu kennzeichnen, bevor nicht konformes Material die Montagelinien erreicht. Blockchain-verankerte Ledger und IoT-Telemetrie bilden nun die Grundlage für Prüfpfade, die die Dauer von Rückruffenstern von Wochen auf Stunden verkürzen – ein Vorteil, der an Bedeutung gewinnt, da die Europäische Kommission auf eine 48-Stunden-Meldepflicht für unerwünschte Ereignisse hinarbeitet.

Integration von IoT-gestützten Shopfloor-Daten mit ERP-Plattformen

Fertigungsausführungsinseln erfassten historisch gesehen Maschinenzyklusmetriken, speisten diese jedoch nicht in Echtzeit in Enterprise-Resource-Planning-Systeme ein. MachineMetrics veröffentlichte im März 2025 Konnektoren für Infor und Epicor, die Sensordaten direkt in Herstellungskostenberechnungen und automatisierte Qualitätssperren einspeisen. Siemens aktualisierte seine Opcenter-Lösung, um auf digitalen Zwillingen basierende Prozessanpassungen zurück in Planungsmaschinen zu übertragen und die Erstdurchlaufausbeute für orthopädische Implantatlinien zu verbessern. Regierungen im asiatisch-pazifischen Raum verstärken die Einführung: Südkorea budgetierte 500 Milliarden KRW an Zuschüssen für kleine und mittlere Unternehmen, die IoT-Sensoren und Cloud-ERP einsetzen, und erstattet bis zu 50 % der Projektkosten. Die daraus resultierende Konvergenz ermöglicht es Herstellern, automatisierte Neukalibrierungen auszulösen, Arbeitskräfte neu zu verteilen und Abweichungskonten innerhalb von Minuten nach der Erkennung von Abweichungen auf dem Fabrikboden zu aktualisieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungs- und FDA-Computersystemvalidierungskosten | -0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken verlangsamen die Einführung von Cloud-ERP | -0.7% | Global, mit besonderer Empfindlichkeit in Nordamerika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der ERP-Datenverwaltung bei MedTech-KMU | -0.5% | Global, am ausgeprägtesten im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-MES-ERP-Integration in Bestandsanlagen | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungs- und FDA-Computersystemvalidierungskosten

Trotz der Umstellung der FDA im Jahr 2024 auf risikobasierte Computersoftwareprüfung budgetieren Hersteller von Klasse-III-Geräten weiterhin rund 1,2 Millionen USD pro ERP-Modul für Installations-, Betriebs- und Leistungsqualifizierungstests. Jedes vierteljährliche Cloud-Update löst Regressionsskripte, Folgenabschätzungen und die Archivierung ausgeführter Testnachweise aus, was die Veröffentlichungszeitpläne verlängert und Beratungsgebühren in die Höhe treibt. Die Europäische Union spiegelt diese Anforderungen wider, indem sie verlangt, dass Prüfpfade bis zu 15 Jahre lang zugänglich bleiben, was parallele Validierungskosten verursacht. Cloud-Anbieter vermarkten nun Validierung-als-Dienstleistung-Pakete, und das schlüsselfertige Dokumentationspaket von Acumatica kostet 150.000 USD; dennoch erfordern standortspezifische Workflows und Drittanbieter-Integrationen weiterhin maßgeschneiderte Nachweiserstellung. Für einen Hersteller mit 50 Millionen USD Umsatz entspricht der Aufwand 2,4 % des Jahresumsatzes, was unterstreicht, warum viele KMU die vollständige Suite-Einführung verschieben.

Cybersicherheitsbedenken verlangsamen die Einführung von Cloud-ERP

Der Ransomware-Angriff auf Change Healthcare im Februar 2024 störte Abrechnungen für 100 Millionen US-amerikanische Patienten und verdeutlichte Schwachstellen in Healthcare-Cloud-Stacks.[2]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "Change-Healthcare-Cyberangriff," hhs.gov Als Reaktion darauf veröffentlichte die FDA 2025 Leitlinien, die Zero-Trust-Architekturen, Multi-Faktor-Authentifizierung und Verschlüsselung befürworten, ohne jedoch ein einheitliches Framework vorzuschreiben, was Anbieter zur Selbstzertifizierung verpflichtet. Die ISO-27001-Zertifizierung gilt nun als Mindestanforderung für ERP-Anbieter und verursacht jährliche Gemeinkosten von 200.000 bis 500.000 USD, die kleinere Anbieter nur schwer absorbieren können. Hybride Bereitstellungsmodelle, die UDI- und klinische Studiendaten vor Ort behalten, während Finanzmodule in der Cloud gehostet werden, haben sich als Minderungsstrategie etabliert. Die Synchronisierungslatenz verlängert jedoch den Monatsabschluss um 2 bis 3 Tage und untergräbt damit einen der wichtigsten Vorteile von Cloud-Upgrades.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud reift, während Hybrid Datenspeicherungslücken überbrückt

Cloud-Bereitstellungen machten 54,98 % des Marktanteils für Enterprise Resource Planning im Bereich medizinische Geräte und MedTech im Jahr 2025 aus und werden voraussichtlich bis 2031 mit einer CAGR von 8,43 % wachsen, gestützt durch mittelgroße Unternehmen, die RechenzentrumsInvestitionen von 2 Millionen USD oder mehr vermeiden. Anbieter nutzen End-of-Support-Hebel – SAPs Abkündigung von ECC im Jahr 2027 und Oracles Einstellung der E-Business Suite im Jahr 2030 –, um Kunden zu SaaS-Abonnements zu bewegen. Die Marktgröße für On-Premise-Instanzen wird dennoch bei multinationalen Unternehmen bestehen bleiben, die die vollständige Kontrolle über Software-Versionierung und maßgeschneiderte Validierungsskripte bevorzugen. Hybride Architekturen dienen als Kompromiss für Organisationen, die Chinas Datensicherheitsgesetz oder der Datenschutz-Grundverordnung der Europäischen Union unterliegen, und ermöglichen es, Qualitätsdatensätze lokal zu speichern, während Planungsmaschinen in globalen Clouds laufen.

Oracles Prozessfertigungskonnektoren synchronisieren Shopfloor-Chargendaten alle paar Minuten und adressieren damit Latenzbedenken, die hybride Einführungen einst behinderten. Microsoft und externe Qualitätsberater bündeln risikobasierte Validierungsvorlagen, die die Inbetriebnahme um 40 % verkürzen und wahrgenommene Nachteile von SaaS-Veröffentlichungsrhythmen verringern. Dennoch zwingen vierteljährliche Funktions-Updates Hersteller dazu, dauerhaft aktuelle Validierungsteams vorzuhalten, während On-Premise-Kunden Änderungen in einem einzigen mehrjährigen Retrofit bündeln können. Über alle Bereitstellungstypen hinweg priorisieren Käufer nun Cybersicherheitsstatus und regulatorisch konforme Prüfpfade gegenüber generischen Funktionschecklisten und verlagern damit Bewertungsscorecards hin zur Compliance-Automatisierung.

Nach Komponente: Dienstleistungen überholen Software, da Validierungsanforderungen zunehmen

Softwarelizenzen und -abonnements machten 69,77 % des Marktumsatzes im Jahr 2025 aus, doch die Dienstleistungskategorie wächst mit einer CAGR von 8,23 %, da die Validierungskomplexität zunimmt. Implementierungsprojekte dauern 12 bis 18 Monate, wobei Validierungsaufgaben bis zu 40 % der abrechenbaren Stunden ausmachen, was Hersteller unter Druck setzt, die Dokumentation zur Computersoftwareprüfung an Life-Sciences-Spezialisten auszulagern. Der Markt für verwaltete Dienste expandiert, da Kunden Dauerkonformitätsverträge abschließen, die vierteljährliche Validierung, Patch-Management und regulatorische Überwachungsdienste bündeln.

Infosys und Tricentis automatisieren nun Regressionstests während SAP-S/4HANA-Migrationen, reduzieren die Testfallerstellung um 40 % und senken die Gesamtprojektbudgets. Datenmigrations-Beratungsunternehmen florieren ebenfalls, da Hersteller jahrzehntelange Chargenrückverfolgbarkeitsdatensätze bereinigen, bevor sie zu mandantenfähigen Clouds wechseln. Schulungsengagements sind ein weiterer Wachstumsbereich; Qualitätsingenieure und Lieferkettenplaner benötigen Weiterbildung, um KI-generierte Prognosen zu interpretieren, ohne Validierungsprotokolle zu verletzen. Da KI-Module zunehmend ohne zusätzliche Softwaregebühren eingebettet werden, verlagern sich die Einnahmen nachgelagert zu Beratungs-, Schulungs- und Anwendungsmanagement-Zusatzleistungen, die Systeme prüfungsbereit halten.

Nach Unternehmensgröße: KMU nutzen modulare SaaS-Lösungen für schnelle Compliance

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 58,87 %, angetrieben durch Mehrstandortkonsolidierungen wie Boston Scientifics 120-Millionen-USD-SAP-S/4HANA-Einführung nach der Axonics-Übernahme. Dennoch sind KMU die am schnellsten wachsende Gruppe des Marktes mit einer CAGR von 8,46 %, dank modularer Abonnements, die Kapitalaufwendungen in Betriebsausgaben umwandeln. Rootstock berichtet, dass 78 % seiner Kunden im Bereich medizinische Geräte Standardkonfigurationen mit weniger als zehn benutzerdefinierten Feldern einsetzen und damit vollständig auf Programmierung verzichten. Dieser Ansatz minimiert den Validierungsumfang und beschleunigt die Inbetriebnahme auf bis zu sechs Monate.

Die Qualifikationslücke bleibt ein Hindernis. KMU verfügen oft nicht über dedizierte Compliance-Beauftragte und müssen Qualitätsingenieure umschulen, um elektronische Chargenprotokolle und UDI-Einreichungen innerhalb von ERP-Oberflächen zu verwalten. Dennoch ermöglichen Abonnementpakete, die Validierung als Dienstleistung und verwaltetes Hosting bündeln, kleineren Unternehmen, regulatorische Hürden zu überwinden, die sie einst für unüberwindbar hielten. Großunternehmen werden weiterhin die Ausgaben für komplexe Integrationen dominieren, wie etwa die Verknüpfung von SAP-Finanzen mit Siemens-Digital-Twin-MES, aber KMU stellen den Schwerpunkt des inkrementellen Cloud-Volumens für den Rest des Jahrzehnts dar.

Nach Endnutzer: Dienstleister gewinnen Marktanteile durch Rückverfolgbarkeitsanforderungen

Gerätehersteller machten 45,23 % der Ausgaben im Jahr 2025 aus, doch MedTech-Dienstleister – Sterilisierungs-, Kalibrierungs-, Reparatur- und Aufbereitungsspezialisten – expandieren mit einer CAGR von 8,63 %. Der Marktanteil von Auftragsfertigungsorganisationen ist zwar kleiner, steigt jedoch, da Auftraggeber Echtzeit-Chargenabstammung und elektronische Geräteverlaufsaufzeichnungen für Prüfungsausnahmen fordern. Servicezentren benötigen Garantiemanagement, Installationsbasisverfolgung und mobile Fernservice-Apps, um Durchlaufzeiten zu optimieren und die Compliance bei Kundenaudits nachzuweisen.

Plattformen wie Plex Systems berichten von 25 % kürzeren Garantieantragszyklen nach der Automatisierung von Seriennummernsuchen und Teileverfügbarkeit in einheitlichen Workflows.[3]Plex Systems, "Lösungen für die Branche medizinischer Geräte," plex.com Auftragshersteller bevorzugen mandantenfähige Architekturen, die es jedem Auftraggeber ermöglichen, segregierte Qualitätsdaten zu pflegen und gleichzeitig Gerätenutzungsmetriken zu teilen. Implementierungsgeschwindigkeit ist entscheidend; Rootstock kann eine neu erworbene Einheit in etwa 30 Tagen durch das Klonen validierter Vorlagen einbinden und gibt Private-Equity-Roll-ups ein wiederholbares Playbook für Bolt-on-Akquisitionen.

Geografische Analyse

Nordamerika machte 38,39 % des Marktes im Jahr 2025 aus, angetrieben durch strenge FDA-Aufsicht und eine dichte Population multinationaler Gerätehersteller. Die neue Verordnung zum Qualitätsmanagementsystem verpflichtet Unternehmen zur Neuvalidierung von ERP-Kontrollen und löst eine Welle von Validierung-als-Dienstleistung-Verträgen aus. Fusionsbedingte Konsolidierungen, wie die Axonics-Integration von Boston Scientific, unterstreichen, wie Übernahmen vollständige S/4HANA-Migrationen katalysieren, die 16 oder mehr Fertigungsstandorte unter einem einzigen globalen Ledger vereinen. Kanada und Mexiko entwickeln sich zu Nearshore-Auftragsfertigungszentren, die Cloud-ERP-Systeme installieren, um die Echtzeit-Rückverfolgbarkeitsanforderungen von US-amerikanischen Auftraggebern zu erfüllen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,83 % bis 2031. Chinas stufenweise UDI-Einführung für Klasse-III-Geräte im Jahr 2024 und Klasse-II-Geräte im Jahr 2025 verpflichtet inländische Fabriken, Seriennummern- und EUDAMED-ähnliche Konnektoren einzusetzen, und lenkt Investitionen hin zu Plattformen, die sowohl europäische als auch US-amerikanische Kennungen ausrichten können. Indiens Produktionsgebundenes Anreizprogramm erstattet bis zu 5 % des inkrementellen Umsatzes für Werke, die mit IoT-gestütztem ERP ausgestattet sind, und beschleunigt die Einführung bei Greenfield-Projekten.[4]Regierung Indiens, "Produktionsgebundene Anreizprogramme," investindia.gov.in Südkorea subventioniert sensorgesteuerte Smart Factories, während Japans Gesellschaft-5.0-Agenda die IoT-ERP-Konvergenz bei Tier-2-Lieferanten fördert, die eine ISO-13485-Harmonisierung anstreben.

Europa hält einen erheblichen Anteil, verankert durch die Medizinprodukteverordnung und die EUDAMED-Frist im Mai 2026, die für jeden Exporteur eine ERP-Modernisierung faktisch erzwingt. Hersteller, die die vorgeschlagene 48-Stunden-Meldepflicht für unerwünschte Ereignisse erfüllen wollen, betrachten Echtzeit-Rückverfolgbarkeit nun als unverzichtbar, was die Nachfrage nach KI-Modulen ankurbelt, die Versandbedingungen mit Fehlerwahrscheinlichkeiten korrelieren. Südamerika sowie der Nahe Osten und Afrika bleiben Wachstumsmärkte, zeigen jedoch eine stetige Einführung, da lokale Werke die Qualitätssysteme der Muttergesellschaft spiegeln und den Status als bevorzugter Lieferant bei globalen Marken erlangen wollen.

Wettbewerbslandschaft

Der Markt für medizinische Geräte und MedTech ERP ist mäßig fragmentiert. SAP, Oracle und Microsoft konkurrieren mit vertikalspezialisierten Herausforderern wie QAD, Epicor und Plex, während cloudnative Aufsteiger wie Rootstock, Acumatica und Priority Software auf mittelständische Käufer abzielen, die vorvalidierte Vorlagen fordern. Die Differenzierung hängt von der Compliance-Automatisierung ab: Oracles Gesundheitsgeräte-Validierungsprogramm vom Februar 2026 liefert vorvalidierte Skripte, während SAPs Allianz mit Fresenius vom Januar 2026 KI-Analysen einbettet, die Kältekettensensordaten mit Fehlerquoten korrelieren. Die Beherrschung hybrider Clouds ist ein weiteres Wettbewerbsfeld, da multinationale Unternehmen eine Niedriglatenz-Synchronisierung suchen, die Chinas Datenspeicherungsregeln überbrückt, ohne die globale Finanztransparenz zu fragmentieren.

Salesforce-native ERP-Lösungen nutzen das umfangreiche Ökosystem der Kundenbeziehungsplattform, um Außendienst-, Handels- und Analysefunktionen ohne benutzerdefinierte Middleware anzubinden. Dassault Systèmes verfolgt eine End-to-End-Digital-Thread-Strategie, indem Design, Simulation und ERP innerhalb einer einzigen Plattform verknüpft werden, was die sofortige Weitergabe von Konstruktionsänderungen in Lieferantenbestellungen ermöglicht. Siemens bettet digitale Zwillingsmodelle in Ausführungssysteme ein, die Echtzeitparameter an Planungsmodule zurückgeben und Korrekturmaßnahmen automatisieren, bevor Nichtkonformitäten Fertigwaren erreichen.

KI-gestützte Bedarfsprognose markiert die nächste Grenze; Microsofts EDGE für Betrieb wendet bestärkendes Lernen an, um Bestände dynamisch neu auszubalancieren, während Oracles Life-Sciences-KI-Datenplattform Hochrisikolieferanten Tage vor der Lieferung kennzeichnet. Wachsende Cybersicherheitserwartungen erhöhen die Einstiegshürde für neue Marktteilnehmer. ISO-27001-Zertifizierung und Zero-Trust-Blueprints sind zu Gatekeeper-Kriterien geworden, die Anbieter ausschließen, die keine SOC-2-artigen Kontrollen nachweisen können. Gleichzeitig veranlassen steigende Validierungskosten Käufer, Anbieter zu bevorzugen, die schlüsselfertige Computersoftwareprüfung bündeln, was die Zeit bis zur Wertschöpfung für die regulatorische Freigabe verkürzt.

Marktführer im Bereich medizinische Geräte und MedTech ERP

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

QAD Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Oracle startete sein Gesundheitsgeräte-Validierungsprogramm und stellte vorvalidierte Installations- und Betriebsqualifizierungsskripte bereit, die Validierungszeitpläne für Hersteller der Klasse III von 18 Monaten auf neun Monate verkürzen.

- Februar 2026: Infosys kooperierte mit Tricentis, um Regressionstests während SAP-S/4HANA-Migrationen zu automatisieren, mit dem Versprechen einer 40-prozentigen Reduzierung der Validierungszyklen.

- Februar 2026: Oracle veröffentlichte Prozessfertigungsverbesserungen, die generative KI nutzen, um Produktionspläne auf Basis von Geräte- und Materialbeschränkungen zu erstellen.

- Januar 2026: Oracle stellte die Life-Sciences-KI-Datenplattform vor, um Lieferantenqualitätsrisiken in Echtzeit zu kennzeichnen.

- Januar 2026: SAP schloss eine Partnerschaft mit Fresenius, um KI-Analysen einzubetten, die Sensordaten mit Fehlerquoten innerhalb von SAP S/4HANA korrelieren.

Globaler Berichtsumfang des Marktes für medizinische Geräte und MedTech ERP

Der Markt bezieht sich auf den Markt für Enterprise-Resource-Planning-Lösungen, die speziell zur Unterstützung der betrieblichen, fertigungstechnischen, regulatorischen und lieferkettenspezifischen Anforderungen von Organisationen in der Branche für medizinische Geräte und der breiteren Medizintechnologie (MedTech) entwickelt wurden. Diese ERP-Systeme integrieren kritische Geschäftsfunktionen wie Produktionsplanung, Bestandsmanagement, Qualitätskontrolle, regulatorische Compliance, Finanzmanagement und Produktlebenszyklusverfolgung in eine einheitliche Plattform, die es Organisationen ermöglicht, Abläufe zu optimieren, die regulatorische Compliance aufrechtzuerhalten und die betriebliche Transparenz entlang der gesamten Wertschöpfungskette zu verbessern.

Der Marktbericht für Enterprise Resource Planning im Bereich medizinische Geräte und MedTech ist segmentiert nach Bereitstellungsmodus (cloudbasiert, vor Ort und hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer (Hersteller medizinischer Geräte, MedTech-Dienstleister, Auftragsfertigungsorganisationen und klinische Forschungsorganisationen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Software |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Hersteller medizinischer Geräte |

| MedTech-Dienstleister |

| Auftragsfertigungsorganisationen |

| Klinische Forschungsorganisationen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzer | Hersteller medizinischer Geräte | ||

| MedTech-Dienstleister | |||

| Auftragsfertigungsorganisationen | |||

| Klinische Forschungsorganisationen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für Cloud-Bereitstellungen bis 2031 sein?

Cloudbasierte Lösungen werden voraussichtlich eine CAGR von 8,43 % aufrechterhalten, ihren aktuellen Anteil von 54,98 % ausbauen und sich bis 2031 als dominante Architektur positionieren.

Welche Region bietet die schnellste Wachstumschance für Anbieter von Enterprise Resource Planning?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,83 %, angetrieben durch Chinas UDI-Mandat, Indiens produktionsgebundene Anreizsubventionen und Südkoreas Smart-Factory-Zuschüsse.

Welche Herausforderungen schrecken kleine Hersteller am meisten von der Einführung einer vollständigen Enterprise-Resource-Planning-Suite ab?

Hohe Computersystemvalidierungskosten, die bis zu 1,2 Millionen USD pro Modul erreichen können, und ein begrenzter Pool an Compliance-Fachkräften bleiben die größten Hürden für KMU.

Warum wachsen Dienstleistungserlöse schneller als Softwarelizenzen?

Validierungs-, Datenmigrations- und verwaltete Dienstleistungsengagements machen nun einen wachsenden Anteil der Projektbudgets aus, da Unternehmen kontinuierliche Compliance-Aufgaben auslagern.

Wie gehen Anbieter mit regulatorischen Fristen wie EUDAMED um?

Führende Anbieter betten native Konnektoren ein und liefern vorvalidierte Skripte, die Gerätekennungen und klinische Daten direkt in vorgeschriebene Datenbanken einspeisen.

Welche Rolle spielt KI in modernen MedTech-Enterprise-Resource-Planning-Suiten?

KI-Engines unterstützen Bedarfsprognosen, Lieferantenrisikobewertung und Echtzeit-Qualitätsanalysen und helfen Herstellern, Bestände zu reduzieren und Fehler früher zu erkennen.

Seite zuletzt aktualisiert am: