Marktgröße und Marktanteil für Healthcare Cold Chain Logistics

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

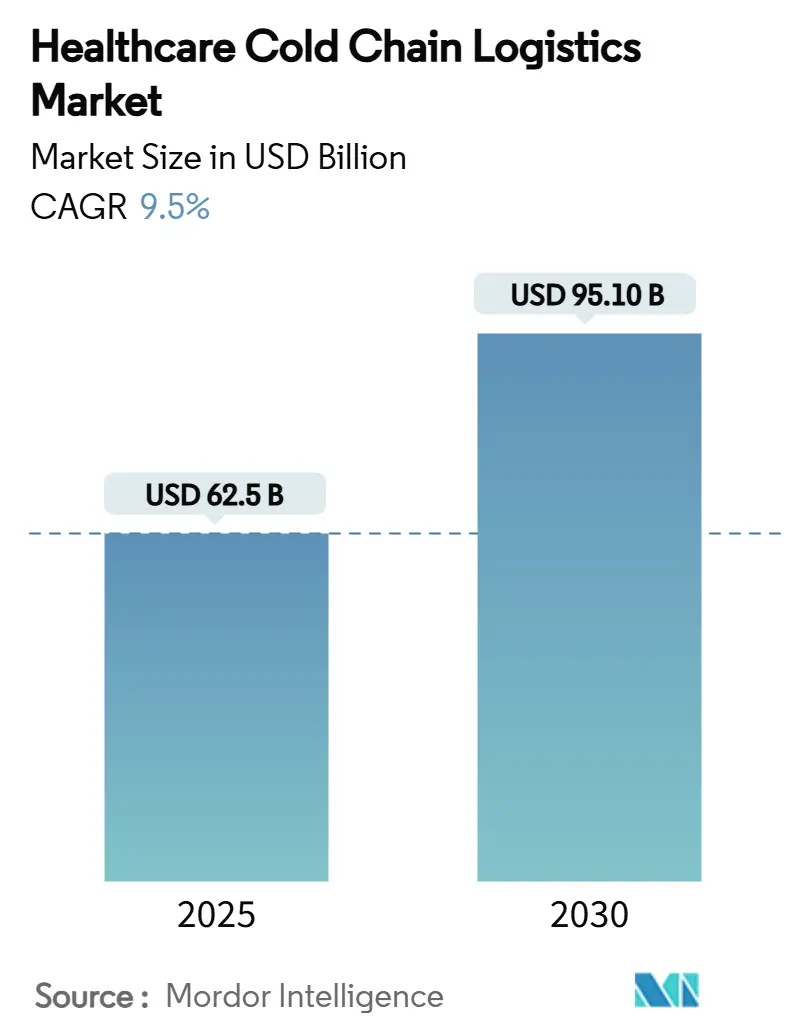

| Marktgröße (2025) | 62.5 Milliarden US-Dollar |

| Marktgröße (2030) | 95.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Cold Chain Logistics von Mordor Intelligence

Der Markt für Healthcare Cold Chain Logistics erreichte im Jahr 2025 einen Wert von 62,5 Milliarden USD und wird voraussichtlich bis 2030 auf 95,1 Milliarden USD ansteigen, was einer robusten CAGR von 9,5 % entspricht und seine Position als strategische Säule globaler Gesundheitsversorgungsketten festigt. Dieses Wachstum wird durch die rasche Einführung von Biologika, Zell- und Gentherapien sowie personalisierten Medikamenten vorangetrieben, die ein striktes Temperaturmanagement während der gesamten Distribution erfordern. Pandemiebedingte Impfkampagnen, zunehmende regulatorische Kontrolle und dezentralisierte klinische Studien, die traditionelle Depotmodelle umgehen, definieren das Servicedesign neu. Kapitalzusagen führender Drittlogistikanbieter (3PL) und staatliche Infrastrukturprogramme beschleunigen die Netzwerkmodernisierung, während Technologieinvestitionen in IoT-Überwachung und Blockchain-Dokumentation die Sendungstransparenz und Compliance verbessern. Steigende Energiepreise, Arbeitskräftemangel in validierten Betrieben und eine zunehmende Häufigkeit von Temperaturabweichungen erhöhen jedoch den Kosten- und Risicodruck, den die Marktteilnehmer bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

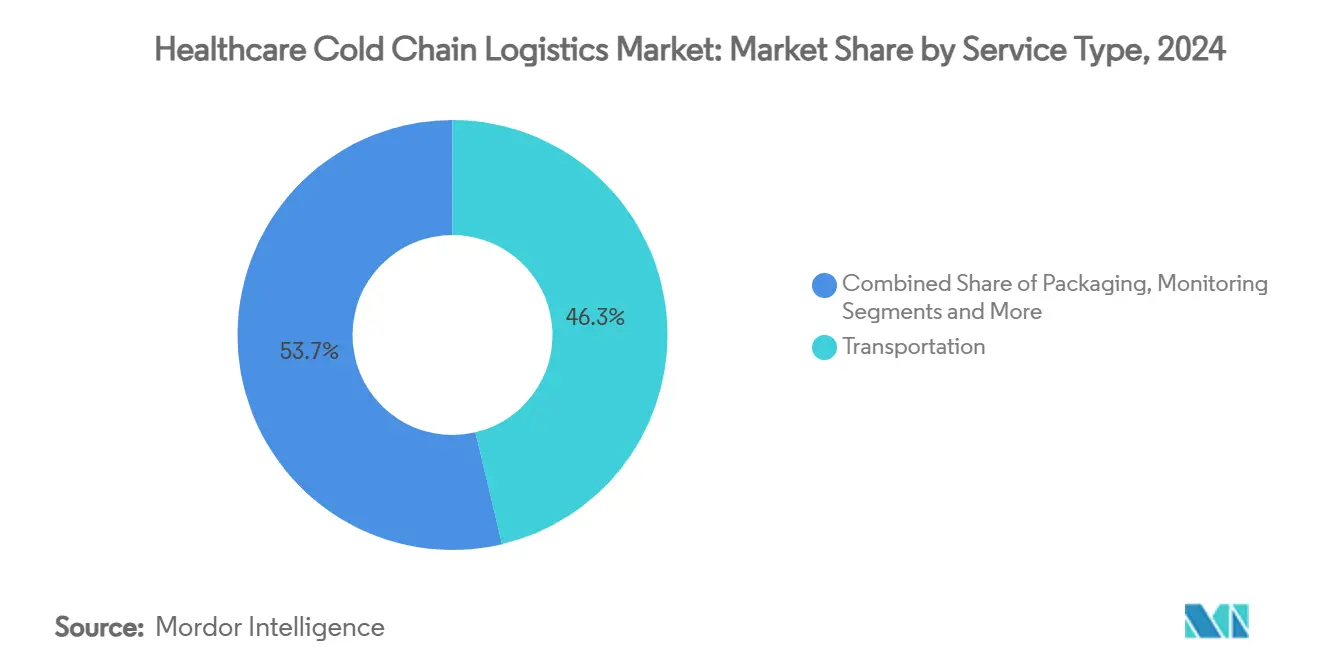

- Nach Servicetyp hielt der Transportservice im Jahr 2024 einen Anteil von 46,3 % am Markt für Healthcare Cold Chain Logistics, während Überwachungs- und Datenprotokollierungsdienste bis 2030 mit einer CAGR von 12,4 % wachsen.

- Nach Produkttyp entfielen im Jahr 2024 38,2 % der Marktgröße für Healthcare Cold Chain Logistics auf Impfstoffe; Zell- und Gentherapien werden voraussichtlich bis 2030 mit einer CAGR von 18,9 % expandieren.

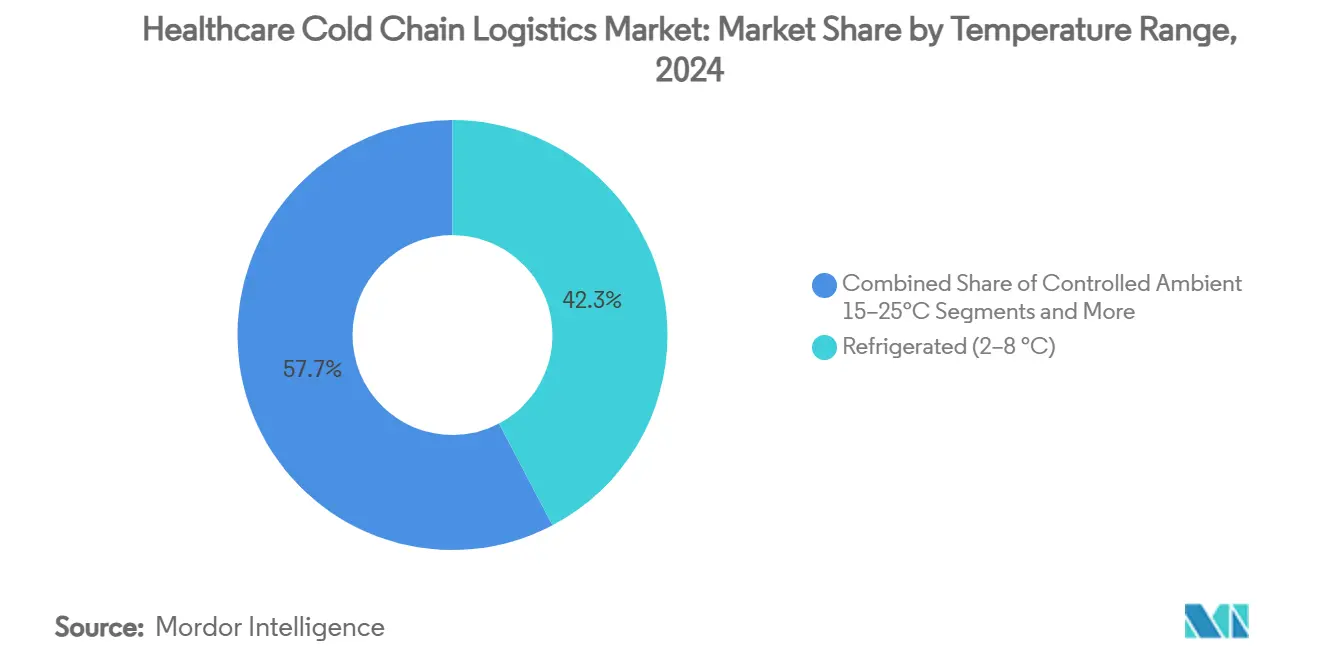

- Nach Temperaturbereich entfiel im Jahr 2024 ein Anteil von 42,3 % der Marktgröße für Healthcare Cold Chain Logistics auf Kühllagerhaltung, während kryogene Anwendungen mit einer CAGR von 21,3 % bis 2030 wachsen.

- Nach Transportmodus hielt Luftfracht im Jahr 2024 einen Anteil von 41,0 % am Markt für Healthcare Cold Chain Logistics und wird voraussichtlich bis 2030 mit einer CAGR von 13,7 % wachsen.

- Nach Endnutzer dominierten Pharma- und Biotechnologiehersteller mit einem Anteil von 55,7 % an der Marktgröße für Healthcare Cold Chain Logistics im Jahr 2024, während Auftragsforschungsorganisationen (CROs) das höchste prognostizierte Wachstum mit einer CAGR von 11,2 % bis 2030 verzeichnen.

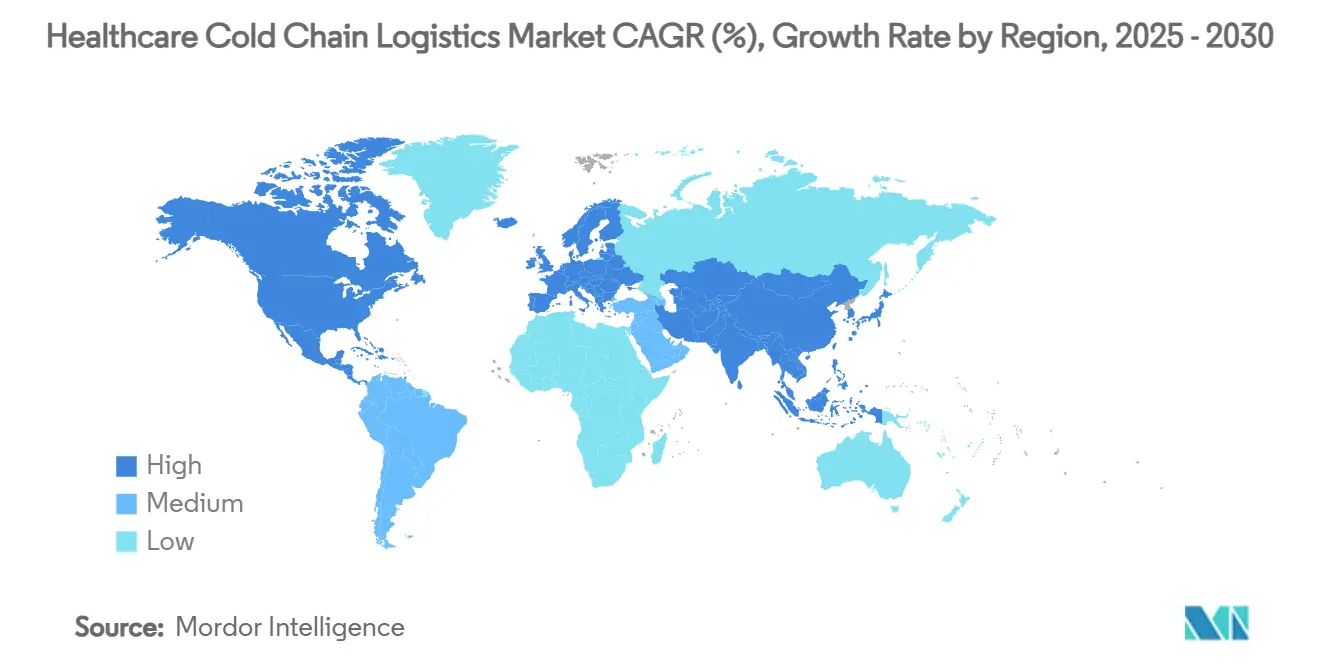

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 39,6 %, jedoch wird für den asiatisch-pazifischen Raum die höchste CAGR von 9,3 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse im Markt für Healthcare Cold Chain Logistics

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina bei Biologika und Spezialpharmazeutika | +2.10% | Nordamerika und EU als Kernmärkte, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globale Impfkampagnen und pandemische Vorratslager | +1.80% | Global, Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Durchsetzung von GDP/GMP-Vorschriften | +1.20% | EU und Nordamerika als Kernmärkte, expandierendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Infrastrukturinvestitionen durch führende 3PL-Anbieter und Regierungen | +1.50% | Nordamerika und Asien-Pazifik, selektiv EU | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische Studien und Direktlieferungen an Patienten | +1.30% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom bei Zell- und Gentherapien mit Bedarf an kryogener Logistik | +1.60% | Nordamerika und EU, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina bei Biologika und Spezialpharmazeutika

Beschleunigte Zulassungen von Biologika erhöhen die Komplexität der Sendungen, da mehr als 85 % dieser Produkte eine strenge Temperaturkontrolle über mehrere Zonen hinweg erfordern. Pharmaunternehmen verlagern die Produktion in den asiatisch-pazifischen Raum, wo staatlich finanzierte mRNA-Anlagen regionale Distributionszentren unterstützen. Jede Markteinführung eines Biologikums vervielfacht die Nachfrage nach validierter Lagerung und multimodalem Transport, was 3PL-Anbieter dazu veranlasst, dedizierte Kapazitäten auszubauen. Die kontinuierliche Validierung entlang einer erweiterten Lieferkette hat Investitionen in Richtung End-to-End-Überwachungslösungen verlagert, die die Compliance gewährleisten. Der Markt für Healthcare Cold Chain Logistics schwenkt infolgedessen von der Masseneffizienz auf hochpräzise Handhabungskapazitäten um, die auf Biologika ausgerichtet sind.

Globale Impfkampagnen und pandemische Vorratslager

Nationale Bevorratungsstrategien erfordern Netzwerke, die die Kapazität innerhalb von Wochen verdreifachen können, wodurch Kältekettenvermögenswerte zu kritischer Infrastruktur werden. Thermostabile Formulierungen und agile Etikettierungssysteme unterstützen die WHO-100-Tage-Mission und ermöglichen eine nahezu echtzeitnahe Anpassung von Verfallsdaten.[1]MDPI Vaccines, "Stability Preparedness: The Not-So-Cold Case for Innovations in Vaccine Stability Modelling and Product Release," Vaccines, mdpi.com Die dezentralisierte Impfstoffherstellung in Afrika und Asien verringert die Abhängigkeit von traditionellen Hub-and-Spoke-Modellen und verkürzt Transportwege. Betreiber installieren vorausschauende Wartung und redundante Stromversorgung, um kostspielige Abweichungen in strategischen Reserven zu vermeiden. Diese Entwicklungen vergrößern insgesamt den adressierbaren Markt für Healthcare Cold Chain Logistics, insbesondere in unterversorgten Regionen.

Strengere Durchsetzung von GDP/GMP-Vorschriften

Verschärfte EU-GDP-Leitlinien schreiben die Transportvalidierung unter repräsentativen klimatischen Bedingungen vor und verankern die kontinuierliche Überwachung in jeder Sendungsphase. Regulierungsbehörden in Schwellenmärkten gleichen sich diesen Standards an, um pharmazeutische Investitionen anzuziehen, und verschärfen die Marktzugangsbarrieren für nicht zertifizierte Spediteure. Blockchain-Dokumentation und risikobasierte Prüfpfade werden zum Standard, was Logistikanbieter mit globalen Compliance-Zertifizierungen begünstigt. Die regulatorische Konvergenz fördert auch die Konsolidierung, da kleinere Unternehmen mit der Kapitallast der Validierung in mehreren Rechtsordnungen zu kämpfen haben.

Infrastrukturinvestitionen durch führende 3PL-Anbieter und Regierungen

DHL hat bis 2030 2 Milliarden EUR eingeplant, um GDP-zertifizierte Pharma-Hubs zu errichten und die Ultrakältelagerung auszubauen. Parallele staatliche Bemühungen, wie die US-amerikanische Strategie für emissionsfreie Frachtkorridore, fördern kohlenstoffarme Fahrzeuge und mit erneuerbaren Energien betriebene Kältespeicher.[2]U.S. Department of Energy, "National Zero-Emission Freight Corridor Strategy," driveelectric.gov Diese Kapitalflüsse verringern Kapazitätsengpässe, reduzieren die Anfälligkeit für einzelne Ausfallpunkte und ermöglichen die modale Diversifizierung in Schienen- und Seewege. Die daraus resultierende Redundanz und Flexibilität stärkt die Wachstumsdynamik des Marktes für Healthcare Cold Chain Logistics.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Betriebskosten für Kälteanlagen | -1.40% | Global, besonders ausgeprägt in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Risiko von Temperaturabweichungen und Produktverlusten | -0.90% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in validierten Kälteketten | -0.80% | Nordamerika und EU, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kostspielige Ausstiegspläne aus Kältemitteln für Nachhaltigkeitsziele | -0.60% | EU und Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Betriebskosten für Kälteanlagen

Strom ist der größte kontrollierbare Kostenfaktor in der Kältespeicherung, und Ultrakältesysteme für Zelltherapien verbrauchen ein Vielfaches der Standardkühlung. Das US-amerikanische Energieministerium hebt geothermische und solare Integrationswege hervor, die die Energieintensität bei Neubauten senken können.[3]U.S. Department of Energy, "Pathways to Commercial Liftoff: Geothermal Heating and Cooling," liftoff.energy.gov Kohlenstoffreduzierungsmandate beschleunigen den Wechsel zu effizienten Kompressoren und natürlichen Kältemitteln, erfordern jedoch Vorabinvestitionen, die kleinere Betreiber als unerschwinglich empfinden. Automatisierung bietet teilweise Entlastung durch Optimierung der Luftzirkulation und Reduzierung von Türöffnungen, doch die Amortisationszeiten bleiben empfindlich gegenüber regionalen Energietarifen.

Risiko von Temperaturabweichungen und Produktverlusten

Der jährliche Abfall durch Temperaturabweichungen beläuft sich auf rund 35 Milliarden USD, ein Wert, der durch den hohen Stückwert von Biologika noch verstärkt wird. IoT-Sensoren und Blockchain-Plattformen bieten nun Echtzeitbenachrichtigungen und unveränderliche Protokolle; Wiliots pixelgroße Tags gewinnen sogar Umgebungsfrequenzenergie für eine stromlose Nachverfolgung. Extreme Wetterereignisse im Zusammenhang mit dem Klimawandel erhöhen die Wahrscheinlichkeit von Störungen und zwingen die Beteiligten, in redundante Kühlung und alternative Routenführung zu investieren. Kleinere regionale Spediteure verfügen jedoch häufig nicht über die Ressourcen, um solche Technologien umfassend einzusetzen, was ein branchenweites Risikoüberhang aufrechterhalten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Transport dominiert, während Überwachung an Fahrt gewinnt

Transportdienstleistungen hielten im Jahr 2024 einen Anteil von 46,3 % am Markt für Healthcare Cold Chain Logistics, was den unverzichtbaren Bedarf widerspiegelt, empfindliche Fracht über komplexe multimodale Korridore zu bewegen. Luftfracht, Straße, See und zunehmend Schiene erfordern zweckgebundene Einheiten, validierte Prozesse und Integrität bei Übergaben, was die anhaltende Nachfrage unterstützt. Überwachungs- und Datenprotokollierungslösungen verzeichnen bis 2030 eine CAGR von 12,4 %, da Regulierungsbehörden die Dokumentationsanforderungen verschärfen und Versender Temperaturabweichungen vorbeugen wollen. Kontinuierliche Transparenzplattformen von Cognizant und anderen liefern granulare Daten und unterstützen ein proaktives Risikomanagement. Die Lagerung behält eine grundlegende Rolle, während sich die Verpackung hin zu faserbasierenden, sensorgestützten Konfigurationen entwickelt, die den Schutz auf 96 Stunden verlängern.

E-Commerce-getriebene Direktliefermodelle an Patienten veranlassen Logistikanbieter, Transport, Verpackung und Überwachung in einzelne, ergebnisorientierte Verträge zu integrieren. Das Spezialpharma-Angebot von DHL bündelt nun Hauslieferung, passive Verpackung und Datenanalyse zur Unterstützung dezentralisierter Studien. Mit dem Fortschritt der Therapien verschwimmen die Grenzen zwischen traditionellen Servicekategorien, was integrierte Betreiber für überproportionale Gewinne im Markt für Healthcare Cold Chain Logistics positioniert.

Nach Produkttyp: Impfstoffe dominieren, aber Zelltherapien wachsen rasant

Impfstoffe machten im Jahr 2024 38,2 % der Marktgröße für Healthcare Cold Chain Logistics aus, gestützt durch laufende Impfprogramme und die Auffüllung pandemischer Reserven. Zell- und Gentherapien, obwohl von einer kleineren Basis ausgehend, skalieren mit einer CAGR von 18,9 %, da Zulassungen zunehmen und die Produktionskapazität hochgefahren wird. Biopharmazeutika – insbesondere monoklonale Antikörper – vergrößern weiterhin ihren Anteil und verstärken den Bedarf an 2–8 °C-Lagerung entlang der Lieferketten. Materialien für klinische Studien steigen parallel zu den F&E-Ausgaben, während Medizinprodukte, die Temperaturstabilität zur Kalibrierung erfordern, die Servicematrix erweitern.

McKessons InspiroGene-Initiative veranschaulicht, wie Distributoren spezialisierte Netzwerke aufbauen, um personalisierte Therapien zu handhaben und die Zeitspanne von der Vene bis zur Vene zu verkürzen. Die Vielfalt der Fracht zwingt Betreiber dazu, Mehrbereichs- und Mehrformatkapazitäten vorzuhalten, was Fusionen fördert, die kryogenes Fachwissen mit standardisierten Kältekettenvermögenswerten kombinieren.

Nach Temperaturbereich: Kühlung führt, Kryogenik expandiert rasch

Kühllagerhaltung (2–8 °C) repräsentierte im Jahr 2024 einen Anteil von 42,3 % der Marktgröße für Healthcare Cold Chain Logistics, gestützt durch hohe Impfstoff- und Biologikavolumina. Kryogene Lösungen unter −150 °C, die für Zell- und Gentherapien entscheidend sind, expandieren mit einer CAGR von 21,3 % und veranlassen erhebliche Kapitalaufwendungen für Flüssigstickstoff-Versandbehälter und dedizierte Gefriergeräte. Kontrollierte Umgebungstemperatur (15–25 °C) und Tiefkühlkategorien (−20 °C) decken Nischenanforderungen für ausgewählte Diagnostika und ältere Pharmazeutika ab. Tiefgefrorene (−80 °C) Nischen unterstützen Forschungsproben und bestimmte fortschrittliche Therapien.

Infrastrukturspezialisierung entsteht, da Anbieter separate Knoten für verschiedene Temperaturbereiche schaffen, um die Anlagenauslastung zu optimieren. Cryoports HV3-Behälter ist ein Beispiel für Innovation, die auf verlängerte kryogene Lagerung zugeschnitten ist und die Zuverlässigkeit für internationale Strecken verbessert. Die regulatorische Anerkennung von 2–15 °C-Fenstern für „kontrollierte Kühlung” gemäß USP <659> schafft Flexibilität ohne Kompromisse bei der Sicherheit.

Nach Transportmodus: Luftfracht führt trotz modaler Verschiebungen

Luftfracht erzielte im Jahr 2024 einen Anteil von 41,0 %, was ihren zeitkritischen Vorteil für hochwertige Pharmazeutika und Notfallversorgung widerspiegelt. Das Segment wächst bis 2030 weiterhin mit einer CAGR von 13,7 %, auch wenn Nachhaltigkeitsimperative eine modale Neubewertung fördern. CEVA Logistics berichtet von einem steigenden Anteil der Seefracht für nicht dringende Biologika, die bis zu 80 % CO₂-Einsparungen ermöglicht. Der Straßentransport dominiert die regionale Distribution und die letzte Meile, während die Schiene auf kontinentalen Strecken an Bedeutung gewinnt, die Geschwindigkeit und Emissionen ausbalancieren.

FedEx' Ausbau der Gesundheitskapazitäten im asiatisch-pazifischen Raum unterstreicht die anhaltenden Investitionen in temperaturkontrollierte Luftkapazitäten trotz Kohlenstoffbedenken. Elektro-Lkw und wasserstoffbetriebene Kühlfahrzeuge sind aufkommende Lösungen für städtische Lieferungen, die Umweltziele mit Zuverlässigkeitsstandards im Markt für Healthcare Cold Chain Logistics in Einklang bringen.

Nach Endnutzer: Pharmahersteller bleiben Kernkunden, während Auftragsforschungsorganisationen aufsteigen

Pharma- und Biotechnologiehersteller machten im Jahr 2024 55,7 % der Umsätze aus, da sie die direkte Aufsicht über die konforme Distribution behalten. Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs) sind die am schnellsten wachsende Gruppe mit einer CAGR von 11,2 %, angetrieben durch ausgelagerte klinische Studienlogistik und spezialisierte Fertigung. Krankenhäuser und Kliniken, Blutbanken und Diagnostiklabore bilden stabile Nachfragepools für die routinemäßige Nachversorgung und Notfallversorgung.

Die zunehmende Einführung von Heiminfusionstherapien und Spezialapotheken schafft neue Berührungspunkte, die fein abgestimmte Dienstleistungen auf der letzten Meile erfordern. Logistikanbieter setzen patientenzentrierte Plattformen ein, die Lieferungen planen, Pflegekräften den Temperaturstatus in Echtzeit bereitstellen und Rücksendungen verwalten. Infolgedessen expandiert der Markt für Healthcare Cold Chain Logistics sowohl vertikal – in die Unterstützung fortschrittlicher Therapien – als auch horizontal – über diverse Versorgungsumgebungen hinweg.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 39,6 % der globalen Umsätze, gestützt durch dichte pharmazeutische Produktionscluster, strenge FDA-Aufsicht und anhaltende 3PL-Investitionen. DHLs Zuweisung von 1,1 Milliarden USD über fünf Jahre und Americolds Expansion in Kansas City veranschaulichen die Kapitaltiefe, die auf die Stärkung der Kapazitäten abzielt. Steigende Energietarife und Arbeitskräftemangel in zertifizierten Betrieben sind kurzfristige Herausforderungen, die Betreiber dazu veranlassen, Prozesse zu automatisieren und erneuerbare Energien einzusetzen.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 9,3 % prognostiziert, die schnellste unter allen Regionen, angetrieben durch staatlich finanzierte Produktionszentren und einen rasch wachsenden Gesundheitszugang. Chinas Einsatz autonomer Gabelstapler in Tiefkühllagern signalisiert technologiegetriebene Effizienzgewinne. Singapurs DHL Pharma Hub stärkt die regionale Konnektivität und unterstreicht die zunehmende strategische Relevanz des Marktes für Healthcare Cold Chain Logistics in Südostasien.

Europa bleibt ein Eckpfeiler und nutzt strenge GDP-Rahmenbedingungen, die globale Compliance-Normen prägen. UPS' Übernahmen von Frigo-Trans und BPL erweitern den integrierten, GDP-akkreditierten Transport und die Lagerung über wichtige europäische Korridore hinweg. Nachhaltigkeitspolitiken fördern natürliche Kältemittel und wiederverwendbare Verpackungen und drängen den Markt in Richtung zirkulärer Modelle. Parallel dazu gewinnen Korridore im Nahen Osten und in Afrika an Bedeutung, da öffentlich-private Partnerschaften, wie die 40-Millionen-USD-Investition der Africa Finance Corporation in ein medizinisches Zentrum, den Netzwerkausbau vorantreiben.

Wettbewerbslandschaft

Globale Integratoren, spezialisierte kryogene Anbieter und regionale Neueinsteiger bestreiten ein moderat fragmentiertes Feld. DHLs Plan über 2 Milliarden EUR und die Übernahme von CRYOPDP erweitern seine Reichweite in klinische Studien und die Logistik fortschrittlicher Therapien und stärken Größe und Kompetenz. UPS spiegelt diese Entwicklung wider, indem es Andlauer Healthcare, Frigo-Trans und BPL übernimmt und eine durchgängige Kältekettenpräsenz in Schlüsselmärkten aufbaut. FedEx verbessert die Gesundheitsdienstleistungsebenen im asiatisch-pazifischen Raum, während Lineages Börsengang über 5 Milliarden USD das Kapazitätswachstum und Technologie-Upgrades finanziert.

Technologie ist das wichtigste Wettbewerbsfeld. Akteure integrieren IoT-Sensoren, KI-Analysen und Blockchain, um Compliance zu verifizieren, Verderb zu reduzieren und sich durch Zuverlässigkeit zu differenzieren. Cryoport führt bei der Innovation kryogener Hardware, während Wiliots energiegewinnende Tags aufkommende datenzentrierte Lösungen verkörpern. Partnerschaften zwischen Logistikunternehmen und Verpackungsinnovatoren, wie DS Smiths TailorTemp-Fasersysteme, erweitern die Nachhaltigkeitsnachweise. Regionale Spezialisten müssen sich trotz ihrer Agilität entweder auf Nischen konzentrieren oder sich mit größeren Netzwerken zusammenschließen, um im schnell wachsenden Markt für Healthcare Cold Chain Logistics wettbewerbsfähig zu bleiben.

Führende Unternehmen der Branche für Healthcare Cold Chain Logistics

DHL Group (DHL Supply Chain & Global Forwarding)

UPS Healthcare

FedEx Logistics

Kuehne + Nagel International AG

DB Schenker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UPS schloss die Übernahme der Andlauer Healthcare Group für 2,2 Milliarden CAD (1,6 Milliarden USD) ab und erhöhte damit die nordamerikanische Kapazität.

- April 2025: HL verpflichtete sich bis 2030 zu 2 Milliarden EUR (2,34 Milliarden USD) für neue GDP-zertifizierte Pharma-Hubs und erweiterte Kälteketten-Infrastruktur.

- März 2025: DHL übernahm CRYOPDP und fügte damit über 600.000 jährliche temperaturkontrollierte Sendungen in 15 Ländern hinzu.

- Januar 2025: Cryoport brachte das kryogene Versandsystem HV3 für fortschrittliche Therapien auf den Markt.

Umfang des globalen Berichts über den Markt für Healthcare Cold Chain Logistics

| Lagerung |

| Transport |

| Verpackung |

| Überwachung und Datenprotokollierung |

| Impfstoffe |

| Biopharmazeutika |

| Zell- und Gentherapien |

| Materialien für klinische Studien |

| Medizinprodukte und Diagnostika |

| Kontrollierte Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) |

| Tiefgekühlt (−20 °C) |

| Tiefgefroren (−80 °C) |

| Kryogen (< −150 °C) |

| Luftfracht |

| Seefracht |

| Straßentransport |

| Schienentransport |

| Pharma- und Biotechnologiehersteller |

| Auftragsforschungs- und Auftragsfertigungsorganisationen |

| Krankenhäuser und Kliniken |

| Blutbanken und Transfusionszentren |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Lagerung | |

| Transport | ||

| Verpackung | ||

| Überwachung und Datenprotokollierung | ||

| Nach Produkttyp | Impfstoffe | |

| Biopharmazeutika | ||

| Zell- und Gentherapien | ||

| Materialien für klinische Studien | ||

| Medizinprodukte und Diagnostika | ||

| Nach Temperaturbereich | Kontrollierte Umgebungstemperatur (15–25 °C) | |

| Gekühlt (2–8 °C) | ||

| Tiefgekühlt (−20 °C) | ||

| Tiefgefroren (−80 °C) | ||

| Kryogen (< −150 °C) | ||

| Nach Transportmodus | Luftfracht | |

| Seefracht | ||

| Straßentransport | ||

| Schienentransport | ||

| Nach Endnutzer | Pharma- und Biotechnologiehersteller | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen | ||

| Krankenhäuser und Kliniken | ||

| Blutbanken und Transfusionszentren | ||

| Diagnostiklabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Healthcare Cold Chain Logistics bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 95,1 Milliarden USD erreicht und mit einer CAGR von 9,5 % wächst.

Welches Servicesegment wächst am schnellsten?

Überwachungs- und Datenprotokollierungsdienste wachsen bis 2030 mit einer CAGR von 12,4 % und übertreffen damit die Nachfrage nach Transport und Lagerung.

Warum beeinflussen Zell- und Gentherapien das Design der Kältekette?

Diese fortschrittlichen Therapien erfordern kryogene Bedingungen unter −150 °C, eine strenge Rückverfolgbarkeit der Lieferkette und eine schnelle Verabreichung, was spezialisierte Ausrüstung und Premium-Dienstleistungen vorantreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist mit 9,3 % bis 2030 die schnellste regionale CAGR auf, dank groß angelegter Fertigungsinvestitionen und eines wachsenden Gesundheitszugangs.

Wie bedeutend sind Temperaturabweichungen in Bezug auf finanzielle Auswirkungen?

Abweichungen kosten den Pharmasektor schätzungsweise 35 Milliarden USD pro Jahr und unterstreichen die Bedeutung von Echtzeitüberwachung und prädiktiver Analytik.

Welche Nachhaltigkeitsmaßnahmen ergreifen Logistikanbieter?

Unternehmen setzen auf Elektrofahrzeuge, natürliche Kältemittel, faserbasierte Verpackungen und mit erneuerbaren Energien betriebene Lager, um den CO₂-Fußabdruck zu reduzieren und gleichzeitig die Compliance aufrechtzuerhalten.

Seite zuletzt aktualisiert am: