Marktgröße und Marktanteil für pharmazeutische Managementsoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 6.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.67% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Managementsoftware von Mordor Intelligence

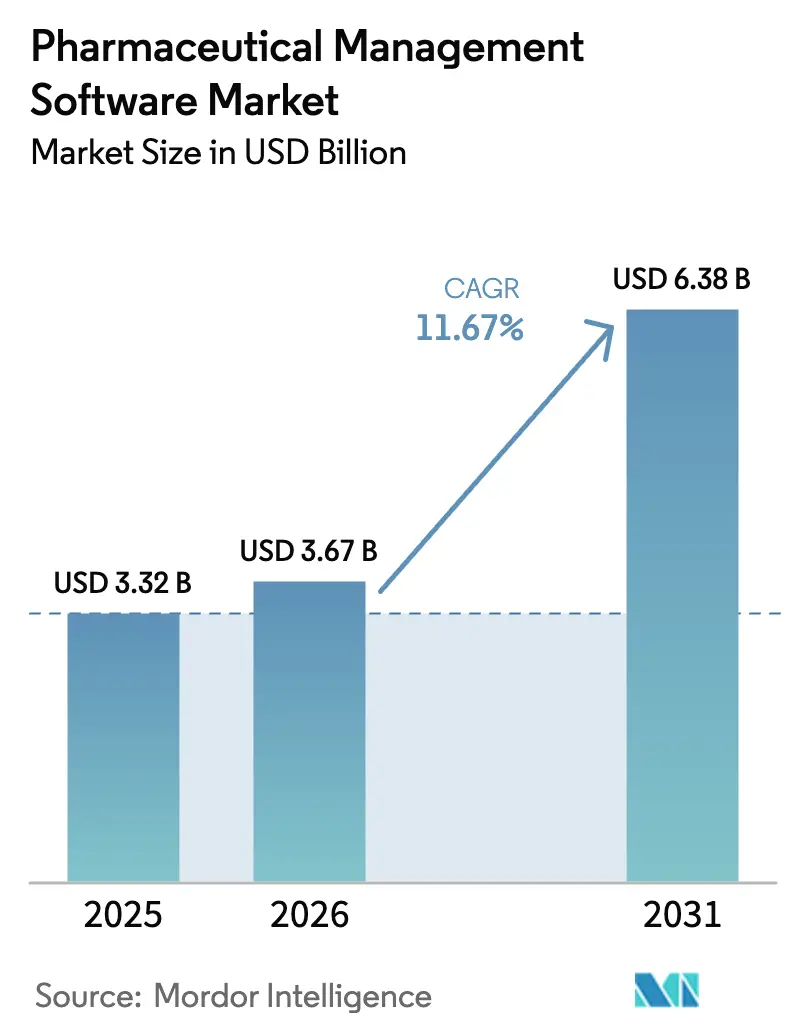

Die Marktgröße für pharmazeutische Managementsoftware wird auf 3,32 Milliarden USD im Jahr 2025, 3,67 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 6,38 Milliarden USD erreichen, mit einer CAGR von 11,67 % von 2026 bis 2031.

Verschärfte globale Compliance-Anforderungen, die rasche Migration zu validierten Cloud-Diensten und die zunehmende Komplexität von Biologika beschleunigen die Ausgaben für Plattformintegrationen, die Qualitäts-, Fertigungs- und Regulierungsdaten vereinheitlichen. Anbieter, die unveränderliche Prüfpfade, rollenbasierte Zugriffskontrollen und elektronische Signatur-Workflows in konfigurierbare Lösungen einbetten können, sichern sich Vorteile als Erstanwender, da Unternehmen Legacy-Systeme neu validieren, um den erweiterten Annex-11-Entwurf der Europäischen Arzneimittel-Agentur zu erfüllen. Die Nachfrage wird zusätzlich durch die Ausweitung dezentralisierter klinischer Studien gestärkt, die Fernpatientenüberwachung, elektronische Einwilligung und Echtzeit-Einreichungs-Workflows erfordern. Cybersicherheitsvorfälle wie der Change-Healthcare-Datenschutzverstoß unterstreichen den Bedarf an ISO-27001-konformen Architekturen und drängen Käufer zu Anbietern, die Software mit Zero-Trust-Sicherheits-Toolkits kombinieren. Parallel dazu lenken Souveräne-KI-Vorschriften in Europa und China den Markt für pharmazeutische Managementsoftware in Richtung hybrider Bereitstellungen, bei denen sensible Chargenabstammungsdaten lokal verbleiben, während Analyseebenen in regionalen Clouds betrieben werden.

Wesentliche Erkenntnisse des Berichts

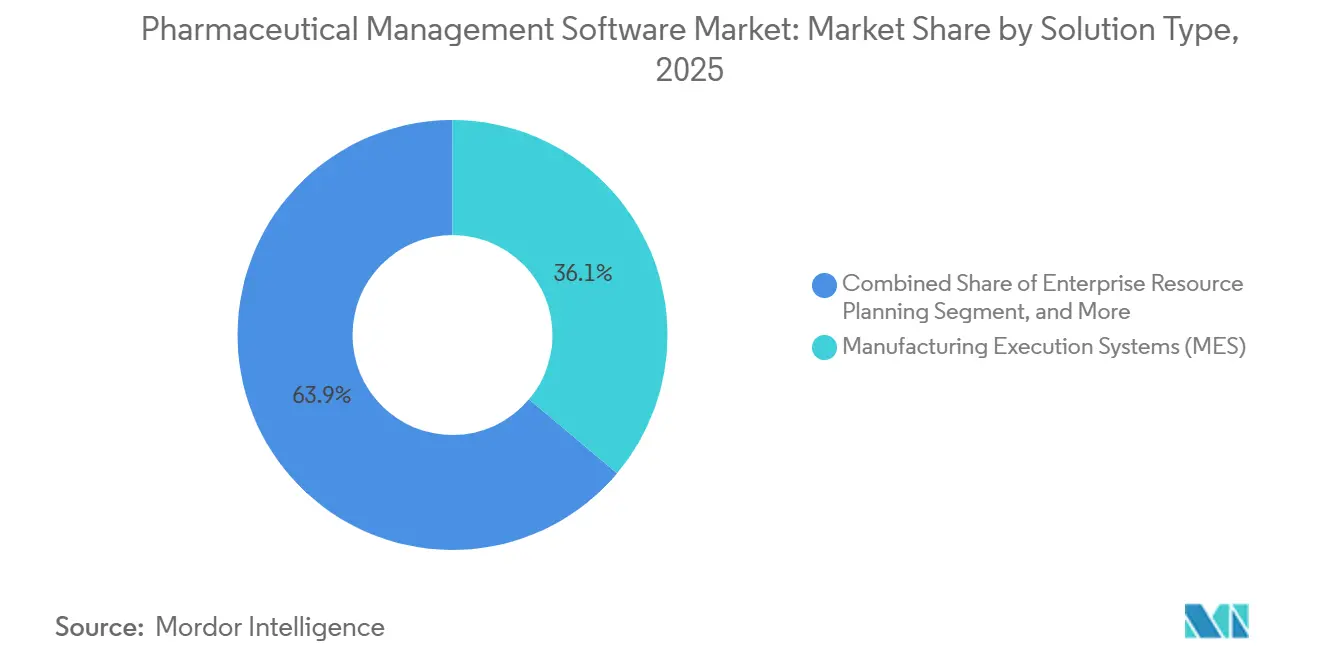

- Nach Lösungstyp führten Manufacturing Execution Systems den Markt für pharmazeutische Managementsoftware mit einem Marktanteil von 36,12 % im Jahr 2025 an. Qualitäts- und Compliance-Managementlösungen werden voraussichtlich bis 2031 mit einer CAGR von 13,06 % wachsen – dem höchsten Wert aller Kategorien.

- Nach Bereitstellungsmodell entfielen On-Premise-Systeme auf 55,87 % des Marktes für pharmazeutische Managementsoftware im Jahr 2025, während Cloud-basierte Systeme voraussichtlich bis 2031 mit einer CAGR von 12,63 % wachsen werden.

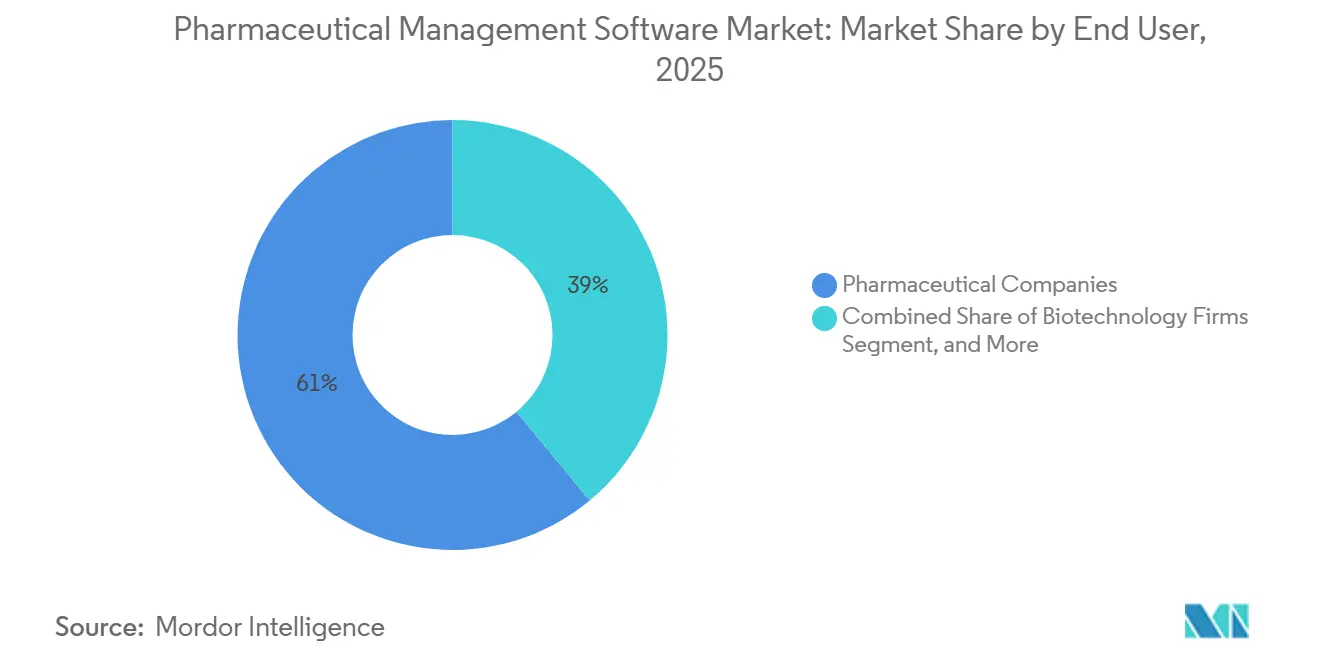

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 61,03 % am Markt für pharmazeutische Managementsoftware; Biotechnologieunternehmen verzeichneten mit 12,18 % bis 2031 die höchste prognostizierte CAGR.

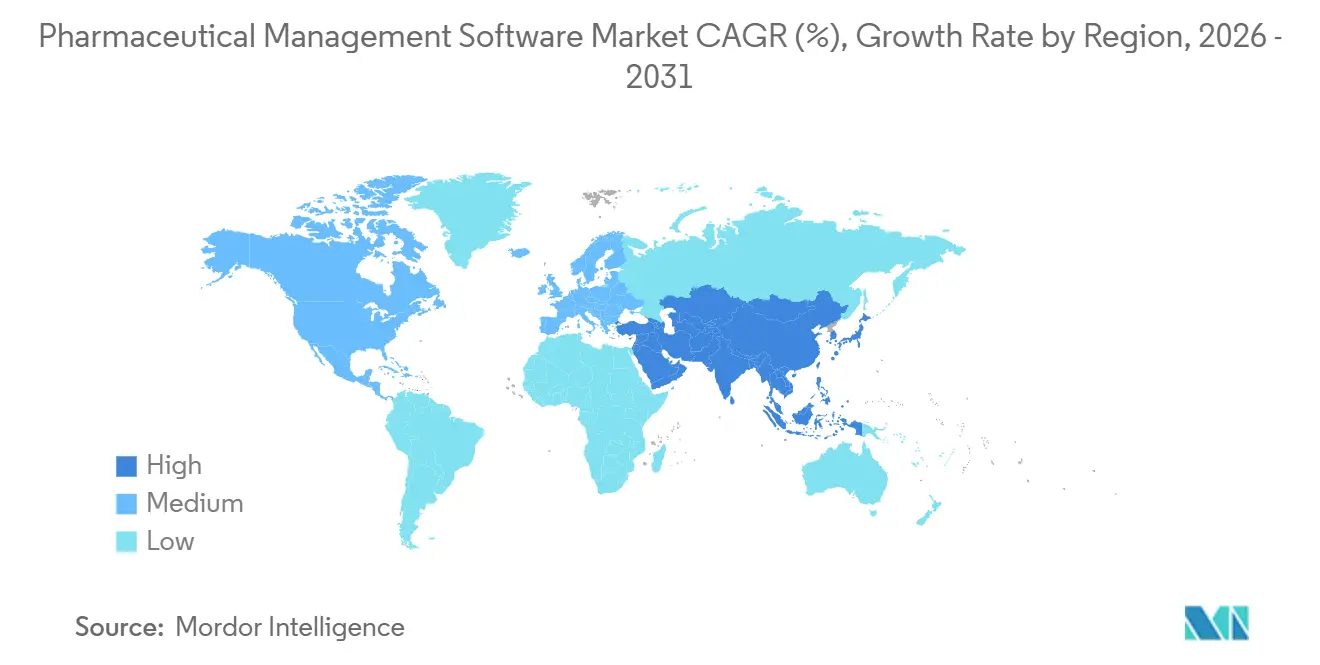

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 41,18 % im Jahr 2025, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 mit einer CAGR von 14,71 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Managementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte prädiktive Qualitätsanalytik reduziert Chargenausschusskosten | +3.2% | Global, konzentriert in fortgeschrittenen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Cloud-first-ERP-Migration bei großen Pharmaunternehmen | +2.8% | Global, mit Nordamerika und EU als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Verpflichtende Serialisierungs- und Track-&-Trace-Durchsetzung in Ländern mit niedrigem und mittlerem Einkommen | +2.4% | Asiatisch-pazifischer Raum als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Cyberresilienz durch Regulierungsbehörden (FDA, EMA) | +2.1% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Biologika-Herstellung treibt MES-ERP-Konvergenz voran | +1.8% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu dezentralisierten und virtuellen klinischen Studien | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Compliance-Anforderungen beschleunigen Investitionen in die Softwarevalidierung

Der von der Europäischen Arzneimittel-Agentur im Jahr 2025 veröffentlichte Entwurf erweiterte Annex 11 von fünf auf neunzehn Seiten und zwingt Hersteller dazu, die Logik der Prüfpfade, Lieferantenqualifizierungsprotokolle und Datenintegritätstests zu aktualisieren.[1]Pharmaceutical Technology Staff, "EU-Annex-11-Entwurfsaktualisierung erweitert Anforderungen an computergestützte Systeme," pharmaceutical-technology.com Die Vereinigten Staaten setzen 21 CFR Part 11 weiterhin streng durch, wobei Warnschreiben aus dem Jahr 2024 in 23 % der Inspektionen Validierungslücken anführten. Die WHO Technical Report Series 1033 kodifiziert ALCOA+-Prinzipien und verbietet damit nachträgliche Änderungen an Chargendaten. Chinas Nationale Medizinprodukteverwaltung verlangt nun lokales Hosting oder Live-Regulierungszugang für ausländische Software und verschärft damit die Aufsicht über multinationale Plattformen. Zusammen weiten diese Anforderungen die Validierungsbudgets aus und drängen den Markt für pharmazeutische Managementsoftware in Richtung konfigurierbarer, compliance-fähiger Suiten.

Rasche Migration zu Cloud- und SaaS-Plattformen balanciert Agilität mit Datensouveränität

Die Cloud-Nutzung steigt, doch die Muster unterscheiden sich je nach Workload. Nordamerikanische Unternehmen verlagern kommerzielle Analysen in öffentliche Cloud-Umgebungen, während sie Chargenaufzeichnungen für eine engere Kontrolle lokal vorhalten.[2]Oracle Corporation, "Trends bei der Cloud-Einführung in den Biowissenschaften 2025," oracle.com Veeva berichtete, dass 78 % der neuen Vault-QMS-Kunden im Jahr 2025 mandantenfähiges SaaS wählten, obwohl 64 % Vault Manufacturing auf privaten Instanzen bereitstellten, um Residenzklauseln einzuhalten. Die DSGVO der Europäischen Union und der ausstehende KI-Rechtsakt verursachen einen Kostenaufschlag von 15–20 %, da Organisationen souveräne Cloud-Kontrollen hinzufügen. SAPs Einführung der souveränen Cloud für S/4HANA Life Sciences im Oktober 2025 verdeutlicht die Neuausrichtung des Anbieters auf regionale Compliance. SaaS-Inflation von durchschnittlich 8–12 % pro Jahr veranlasst mittelständische Käufer, die Lebenszyklusökonomie zu überdenken, was reine Cloud-Migrationen in inflationären Volkswirtschaften verlangsamt.

Wachstum von Biologika und personalisierter Medizin fragmentiert Chargenarchitekturen

Personalisierte Medizin fragmentiert Chargen in Einzelpatientenlose, die dennoch einer vollständigen Validierung bedürfen. Siemens stellte fest, dass 42 % der neuen Zelltherapie-Kunden im Jahr 2025 Verknüpfungen mit elektronischen Patientenakten benötigten – eine Funktion, die bei Kleinmolekül-Linien nicht vorhanden ist. Auftragshersteller wie Lonza investieren in modulare Suiten wie Siemens Opcenter Execution Pharma, um parallele autologe Kampagnen in großem Maßstab zu orchestrieren.

Verpflichtende Einführung elektronischer Chargenprotokolle eliminiert papierbasierte Abweichungen

Das Segment der elektronischen Chargenprotokolle wird voraussichtlich von 734,85 Millionen USD im Jahr 2026 auf 1,92 Milliarden USD bis 2035 wachsen, da Regulierungsbehörden papierbasierte Workflows ablehnen. Der Leitfaden der FDA zur Datenintegrität besagt, dass manuelle Protokolle nicht dieselben zeitgleichen Nachweise wie validierte digitale Aufzeichnungen liefern können. MasterControls Umfrage aus dem Jahr 2025 zeigt, dass Nutzer elektronischer Chargenprotokolle die durchschnittliche Untersuchungszeit bei Abweichungen von 28 Tagen auf 11 Tage reduzierten und damit Qualitätsressourcen für proaktive Analysen freisetzten. Implementierungskosten von 500.000–2 Millionen USD schrecken noch einige mittelgroße Unternehmen ab, doch CDMOs bieten vorvalidierte Plattformen an, um Investitionshürden zu senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Validierungskosten | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.1% | Datensitzungsanforderungen in der EU und im asiatisch-pazifischen Raum, Datenschutzverletzungsrisiken in den USA | Mittelfristig (2–4 Jahre) |

| Regulatorisches Flickwerk löst häufige Neuvalidierungszyklen aus | -0.9% | Multinationale Bereitstellungen in FDA-, EMA- und NMPA-Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Steigende SaaS-Abonnement-Gesamtbetriebskosten in inflationären Märkten | -0.7% | SaaS-intensive Bereitstellungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Validierungskosten hemmen die Einführung bei mittelständischen Unternehmen

Die gesamten Projektbudgets reichen von 1,5 Millionen USD für ein Einzelstandort-QMS bis zu mehr als 10 Millionen USD für unternehmensweite MES-ERP-Einführungen, getrieben durch Installations-, Betriebs- und Leistungsqualifizierungen.[3]Pharmaceutical Executive Editors, "Implementierungskosten für Pharmasoftware liegen zwischen 1,5 Mio. und 10 Mio. USD," pharmexec.com Lieferantenaudits gemäß europäischem Annex 11 können die Basiskosten im Vergleich zu nicht regulierten Einführungen um 25 % erhöhen. Externe Validierungsberater berechnen 1.200–2.500 USD pro Tag, was die Zeitpläne für Unternehmen mit begrenztem internem Fachwissen verlängert. Obwohl CDMOs schlüsselfertige, vorvalidierte Umgebungen bereitstellen, tauschen Kunden Konfigurierbarkeit gegen Geschwindigkeit ein, was Bedenken hinsichtlich der Anbieterabhängigkeit verstärkt.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität fragmentieren Bereitstellungstopologien

Der Ransomware-Angriff auf Change Healthcare im Februar 2024 kompromittierte mehr als 100 Millionen Datensätze und verursachte Sanierungskosten von 872 Millionen USD, was die Überprüfung von Drittanbieter-Softwareketten verstärkte. DSGVO-Bußgelder der EU belaufen sich auf bis zu 4 % des globalen Umsatzes, während Chinas Datensicherheitsgesetz das lokale Hosting sensibler Gesundheitsdaten erzwingt und globale Architekturen in regionale Silos aufteilt. Unternehmen fordern nun ISO 27001 und jährliche Penetrationstests als Bestandteil von Softwareverträgen, was die Betriebsbudgets um etwa 10–15 % erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Compliance-Suiten treiben die Einführung über traditionelle ERP-Systeme hinaus

Manufacturing Execution Systems machten 2025 einen Marktanteil von 36,12 % am Markt für pharmazeutische Managementsoftware aus, gestützt durch ihre Fähigkeit, Echtzeit-Chargenausführung, Geräteintegration und Losabstammung in Sterilbereichen zu orchestrieren. Qualitäts- und Compliance-Managementplattformen, einschließlich elektronischer Chargenprotokolle, werden voraussichtlich bis 2031 eine CAGR von 13,06 % verzeichnen, was den regulatorischen Schwerpunkt auf unveränderliche Prüfpfade und Lieferantenqualifizierung widerspiegelt. Die Marktgrößenverteilung für pharmazeutische Managementsoftware verschiebt sich weiterhin, da Unternehmen modulare, compliance-fähige Ebenen gegenüber umfangreichen transaktionalen ERP-Aktualisierungen bevorzugen, was sich im langsameren Wachstum von Enterprise-Resource-Planning im Vergleich zu neueren Qualitätsmodulen zeigt.

Die Nachfrage steigt auch nach Lieferketten- und Bestandssuiten, die Serialisierungsregeln aus dem US Drug Supply Chain Security Act und der EU-Richtlinie über gefälschte Arzneimittel einbetten und eine vollständige Rückverfolgbarkeit vom API-Einkauf bis zur Einzelhandelsabgabe ermöglichen. Kunden- und Handelsanwendungen gewinnen früh an Zugkraft bei Unternehmen, die Direktlieferungsprogramme an Patienten und wertbasierte Verträge erproben. Wissens- und Datenverwaltungszentren entwickeln sich zu strategischen Vermögenswerten, die einheitliche Repositorien bereitstellen, welche KI-gestützte Signalerkennung und Momentaufnahmen von Real-World-Evidence unterstützen, wobei 64 % der Top-20-Unternehmen bis 2025 Veeva Vault RIM eingeführt haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Compliance und Agilität

On-Premise-Systeme machten 2025 einen Anteil von 55,87 % aus, da risikoaverse Hersteller validierte Workloads hinter Unternehmens-Firewalls behalten, um die Anforderungen von 21 CFR Part 11 und Annex 11 zu erfüllen. Dennoch stellen Cloud-Instanzen das am schnellsten wachsende Segment des Marktes für pharmazeutische Managementsoftware dar und wachsen bis 2031 mit einer CAGR von 12,63 %, da mandantenfähiges SaaS Upgrades beschleunigt und die Prüfungsvorbereitung erleichtert. Unternehmen entscheiden sich weitgehend für hybride Topologien, bei denen Fertigungs- und Qualitätskerne lokal oder in souveränen Cloud-Zonen verbleiben, während Analysen, Zusammenarbeit und Lieferantenportale in hyperscaligen öffentlichen Clouds angesiedelt sind.

DSGVO und Chinas Datenlokalisierungsgesetze erzwingen regionale Rechenzentren, was bis zu 20 % an Infrastrukturaufwand hinzufügt und Multi-Cloud-Bereitstellungen weiter verkompliziert. SAPs Einführung souveräner S/4HANA-Life-Sciences-Clouds in Deutschland, Frankreich und den Vereinigten Arabischen Emiraten im Jahr 2025 spiegelt die Erkenntnis des Anbieters wider, dass Lokalisierung für regulierte Aufzeichnungen nicht verhandelbar ist. Anhaltende SaaS-Preisinflation von 8–12 % pro Jahr veranlasst Käufer, Abonnementmodelle mit unbefristeten Lizenzen in Gesamtkostenanalysen zu vergleichen, was Migrationen bei mittelgroßen Unternehmen gelegentlich verlangsamen kann.

Nach Endnutzer: Biotechnologieunternehmen beschleunigen die digitale Einführung

Pharmaunternehmen machten 2025 einen Umsatzanteil von 61,03 % aus, doch Biotechnologieunternehmen werden voraussichtlich eine CAGR von 12,18 % verzeichnen und damit alle anderen Segmente übertreffen, da Zell- und Gentherapien hochgradig konfigurierbare Workflows erfordern, die Legacy-MES-Systeme nicht unterstützen können. CDMOs und CMOs skalieren ihre Softwareinvestitionen, um Chargenfreigabezeiten zu verkürzen und Kapazitätsangebote zu differenzieren, wie Lonzas Erweiterung in Visp für 580 Millionen USD zeigt, die Siemens Opcenter zur Orchestrierung paralleler autologer Läufe einsetzt.

CROs vertiefen Investitionen in Studienmanagement-Stacks, da dezentralisierte Studien standortbasierte Modelle verdrängen. Krankenhäuser und Kliniken bleiben eine aufkommende Käufergruppe, zeigen jedoch wachsendes Interesse an Apothekenautomatisierungstools, die sich in elektronische Patientenaktensysteme integrieren, insbesondere für personalisierte Therapien, die eine Identitätsketten-Validierung am Krankenbett erfordern. Zusammen erweitern diese sich entwickelnden Käufermuster den adressierbaren Markt für pharmazeutische Managementsoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 41,18 %, angetrieben durch robuste Biologika-Pipelines, strenge Durchsetzung von Part 11 und die frühe Einführung von SaaS-Qualitätssuiten, die Validierungszyklen verkürzen. Die Vereinigten Staaten beherbergen den Großteil der kommerziellen Zell- und Gentherapieanlagen der Welt und treiben die Nachfrage nach Echtzeit-Geräteintegration und Kälteketten-Abstammungsverfolgung an. Kanadas CDMO-Sektor wächst aufgrund von Near-Shoring-Trends, obwohl Fachkräftemangel die Validierungszeitpläne verlängert. Mexiko profitiert von der Nähe zu US-Märkten, hinkt jedoch bei der Einführung fortschrittlicher Software hinterher, hauptsächlich aufgrund kleinerer Anlagengrößen und begrenzter Kapitalbudgets. Aufsehenerregende Datenschutzverletzungen wie der Change-Healthcare-Vorfall treiben die Einführung von ISO 27001 und dem NIST-Framework in der gesamten Region voran.

Europa validiert Legacy-Plattformen neu, da der 2025 veröffentlichte Annex-11-Entwurf die Schwellenwerte für Datenintegrität und Lieferantenaudits anhebt. Deutschland, Frankreich und das Vereinigte Königreich führen MES-ERP-Konvergenzpiloten im Rahmen von Industrie-4.0-Programmen an, während DSGVO und KI-Rechtsakt souveräne Cloud-Konfigurationen erzwingen, die die Bereitstellungsausgaben im Vergleich zu reinen öffentlichen Cloud-Architekturen um 15–20 % erhöhen. Mittelgroße Hersteller sehen sich mit Implementierungskosten von 1,5–10 Millionen USD für validierte Einführungen konfrontiert, was das Outsourcing an CDMOs mit schlüsselfertigen Systemen fördert.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 14,71 %, gestützt durch Chinas Durchsetzung von Datenintegritätskontrollen, die lokales Hosting und Echtzeit-Regulierungszugang vorschreiben. Indiens CDMO-Sektor investierte 2024 2,1 Milliarden USD in Kapazitäten und führte MES-Plattformen ein, um Exportgenehmigungen zu sichern. Japan treibt die Einführung elektronischer Chargenprotokolle voran, obwohl die kulturelle Präferenz für On-Premise-Lösungen die SaaS-Einführung dämpft. Südkorea und Australien bauen Biologika-Kapazitäten aus und nutzen fortschrittliche MES-Suiten für die Echtzeit-Prozessorchestrierung. Unterdessen gewinnt der Markt für pharmazeutische Managementsoftware im Nahen Osten und in Südamerika an Dynamik, da Regierungen nach Arzneimittelversorgungsautarkie streben, obwohl kleinere Anlagengrößen und Qualifikationslücken die Wachstumstrajektorien dämpfen.

Wettbewerbslandschaft

Der Markt ist nach wie vor mäßig fragmentiert, doch die Konsolidierung nimmt zu, da Käufer integrierte Plattformen bevorzugen, die MES, QMS und Regulierungsdaten zusammenführen. Die ERP-Platzhirsche SAP, Oracle und Microsoft erweitern ihre Life-Sciences-Clouds um souveräne Optionen und KI-Analysen, um Marktanteile zu halten. Vertikale Spezialisten wie Veeva Systems, MasterControl, Siemens und Dassault Systèmes gewinnen weiterhin an Zugkraft, indem sie validierte Inhalte, schnelle Bereitstellungsvorlagen und branchenspezifische Datenmodelle bündeln. Veeva gab bekannt, dass 78 % der neuen QMS-Kunden im Jahr 2025 SaaS für automatische Upgrades wählten, aber zwei Drittel entschieden sich für private Vault-Manufacturing-Instanzen, um Residenzanforderungen zu erfüllen.

Siemens und Dassault Systèmes dominieren in der Biologika-Herstellung durch rezeptgesteuerte MES, die Lose unter 100 Einheiten verarbeiten können, während Rockwell Automation und Emerson die Automatisierung auf Anlagenebene mit Unternehmens-IT für Multi-Standort-CDMOs integrieren. Anbieter differenzieren sich durch Cybersicherheit, indem sie ISO-27001-Zertifizierung, Zero-Trust-Architekturen und Penetrationstests nach Vorfällen wie dem Change-Healthcare-Datenschutzverstoß anbieten. Low-Code-Disruptoren zielen auf mittelständische Käufer mit schneller Workflow-Konfiguration ab, die den Validierungsaufwand reduziert, doch große Pharmaunternehmen bleiben aufgrund von Patent- und Datenintegritätsrisiken vorsichtig.

Innovationen in weißen Flecken umfassen KI-gestütztes Abweichungsmanagement, Blockchain-Serialisierung für Schwellenmärkte und vorausschauende Wartung, die den Gerätezustand mit Chargenqualitätskennzahlen korreliert.

Marktführer im Bereich pharmazeutische Managementsoftware

AssurX, Inc.

AXSource

EtQ Management Consultants, Inc.

Dassault Systèmes SE

IQVIA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Veeva und Zifo gingen eine Partnerschaft ein, um die Modernisierung der Qualitätskontrolle zu beschleunigen und Laborinformatik mit unternehmensweiten Qualitäts-Dashboards zu verbinden

- August 2024: Valsoft erwarb Anju Software, um das Angebot im Bereich Regulierung und Qualitätsmanagement zu stärken

Berichtsumfang des globalen Marktes für pharmazeutische Managementsoftware

Qualitätsmanagementsoftware ist ein automatisiertes System, das einer Organisation hilft, ihre Qualitätspolitik und -ziele zu erreichen, wie im Berichtsumfang dargelegt. Sie kann für verschiedene Zwecke eingesetzt werden, wie z. B. die Verfolgung von Dokumenten, die Identifizierung von Nichtkonformitäten, die Einleitung von Korrekturmaßnahmen und das Management von Mitarbeitern. Qualitätsmanagementsoftware stellt sicher, dass ein Produkt seine Qualität beibehält und gemäß Branchenstandards hergestellt wird.

Der Marktbericht für pharmazeutische Managementsoftware ist segmentiert nach Lösungstyp (Enterprise Resource Planning, Manufacturing Execution Systems, Qualitäts- und Compliance-Management, Lieferketten- und Bestandsverwaltung, Kunden- und Handelsanwendungen, Wissens- und Datenverwaltung), Bereitstellungsmodell (On-Premise, Cloud-basiert, Hybrid), Endnutzer (Pharmaunternehmen, Biotechnologieunternehmen, CDMOs und CMOs, CROs, Krankenhäuser und Kliniken) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Enterprise Resource Planning (ERP) |

| Manufacturing Execution Systems (MES) |

| Qualitäts- und Compliance-Management (QMS und elektronische Chargenprotokolle) |

| Lieferketten- und Bestandsverwaltung |

| Kunden- und Handelsanwendungen (CRM, PBM) |

| Wissens- und Datenverwaltung |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| CDMOs / CMOs |

| CROs |

| Krankenhäuser und Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Enterprise Resource Planning (ERP) | |

| Manufacturing Execution Systems (MES) | ||

| Qualitäts- und Compliance-Management (QMS und elektronische Chargenprotokolle) | ||

| Lieferketten- und Bestandsverwaltung | ||

| Kunden- und Handelsanwendungen (CRM, PBM) | ||

| Wissens- und Datenverwaltung | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| CDMOs / CMOs | ||

| CROs | ||

| Krankenhäuser und Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Ausgaben auf Plattformen prognostiziert, die pharmazeutische Qualitäts-, Fertigungs- und Regulierungsdaten verwalten?

Der Markt für pharmazeutische Managementsoftware wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,67 % wachsen.

Welcher Lösungstyp erzielt derzeit den höchsten Umsatz?

Manufacturing Execution Systems führten 2025 mit einem Anteil von 36,12 %.

Warum gewinnen hybride Bereitstellungen an Zugkraft?

Hybride Modelle ermöglichen es Unternehmen, validierte Chargenprotokolle für Compliance-Zwecke lokal vorzuhalten, während Analysen in souveränen Clouds betrieben werden, und balancieren so Agilität mit Residenzanforderungen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 14,71 % wachsen, angetrieben durch Fertigungsinvestitionen in China und Indien.

Wie wirken sich elektronische Chargenprotokolle auf Abweichungsuntersuchungen aus?

Implementierungen elektronischer Chargenprotokolle haben die durchschnittliche Abweichungslösungszeit durch die Automatisierung von Ursachenanalyse-Workflows von 28 Tagen auf 11 Tage reduziert.

Seite zuletzt aktualisiert am: