Marktgröße und Marktanteil im Bereich Krankenhausauslagerung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

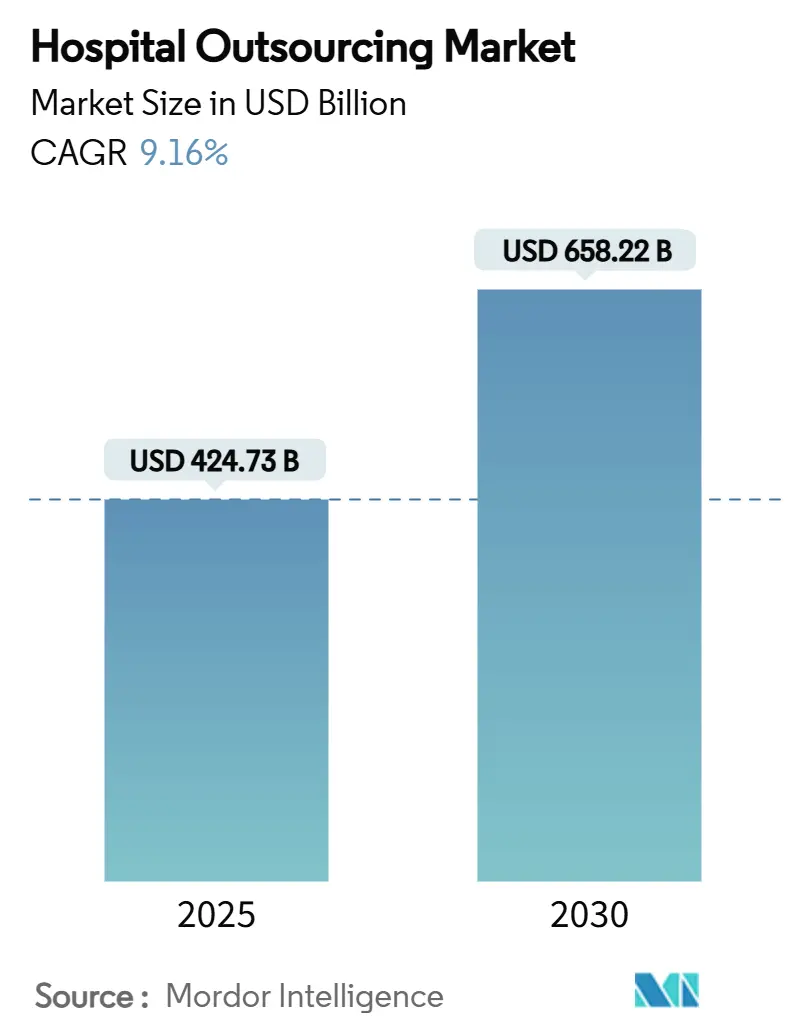

| Marktgröße (2025) | 424.73 Milliarden US-Dollar |

| Marktgröße (2030) | 658.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.16% CAGR |

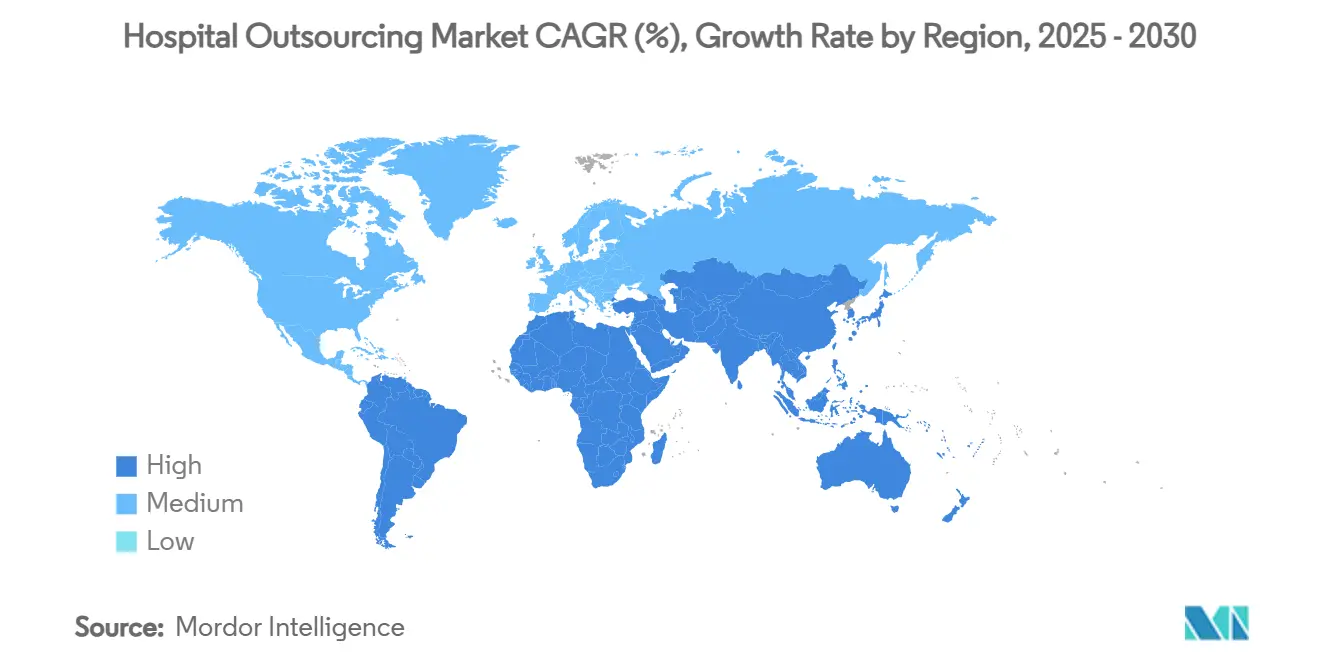

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Krankenhausauslagerung von Mordor Intelligence

Die Marktgröße für Krankenhausauslagerung belief sich im Jahr 2025 auf 424,73 Milliarden USD und wird bis 2030 voraussichtlich 658,22 Milliarden USD erreichen, was einer CAGR von 9,16 % über den Zeitraum entspricht. Steigender Betriebsdruck, globale Arbeitskräftemangel und wachsende Technologieanforderungen veranlassen Krankenhäuser, tiefgreifende, mehrjährige Partnerschaften mit externen Spezialisten einzugehen. Verträge im Bereich Informationstechnologie (IT) dominieren die aktuellen Ausgaben, doch die Auslagerung klinischer Dienstleistungen skaliert rasch, da Gesundheitssysteme Kernkompetenzen schützen und gleichzeitig den Zugang zu knappen Fachkräften sicherstellen wollen. Strenge Cybersicherheitsvorschriften, Anreize für wertbasierte Versorgung und Automatisierung durch künstliche Intelligenz (KI) beschleunigen die Akzeptanz, während inflationsbedingte Lohnerhöhungen und Datenlokalisierungsvorschriften das kurzfristige Wachstum dämpfen. Der zunehmende Wettbewerb zwischen diversifizierten Dienstleistungsgruppen und spezialisierten Technologieanbietern fördert strategische Akquisitionen und branchenübergreifende Kooperationen, die digitale Werkzeuge direkt in tägliche klinische und administrative Arbeitsabläufe integrieren.

Wichtigste Erkenntnisse des Berichts

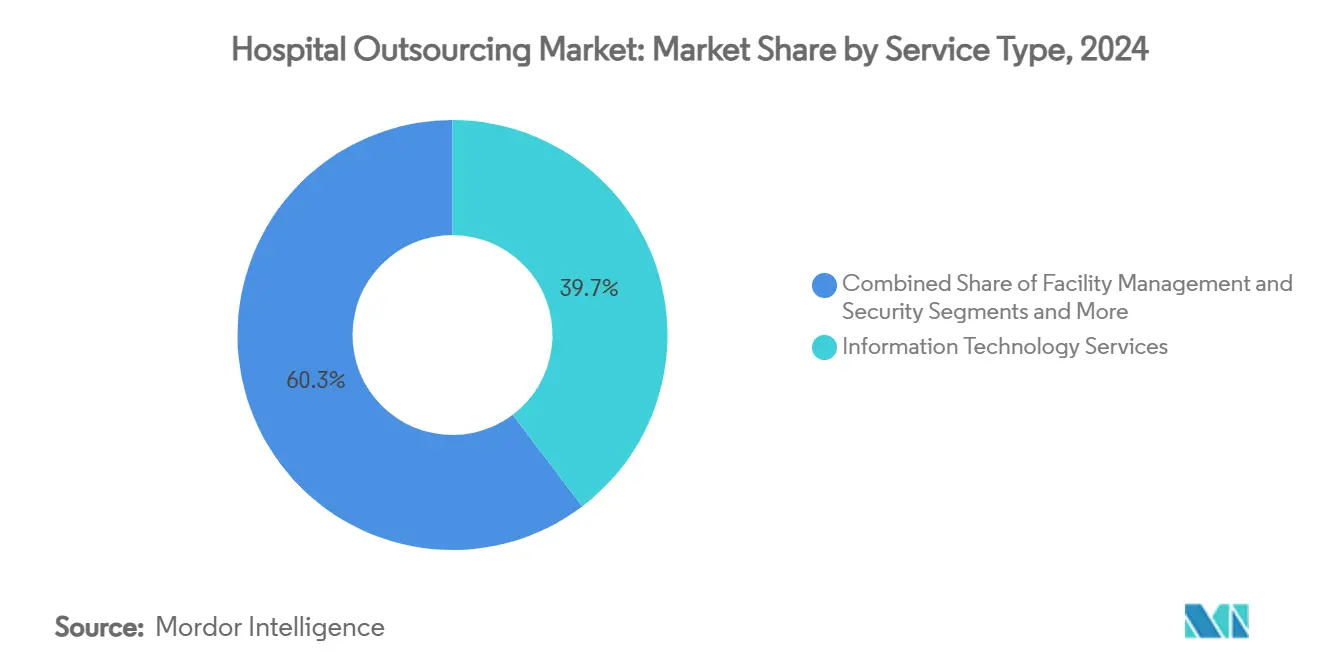

- Nach Dienstleistungsart entfielen im Jahr 2024 39,69 % des Marktanteils für Krankenhausauslagerung auf IT-Dienste; klinische Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 13,23 % wachsen.

- Nach Krankenhausgröße hielten große Einrichtungen mit ≥ 300 Betten im Jahr 2024 einen Anteil von 67,84 % an der Marktgröße für Krankenhausauslagerung, während kleine und mittlere Krankenhäuser bis 2030 mit einer CAGR von 12,68 % wachsen.

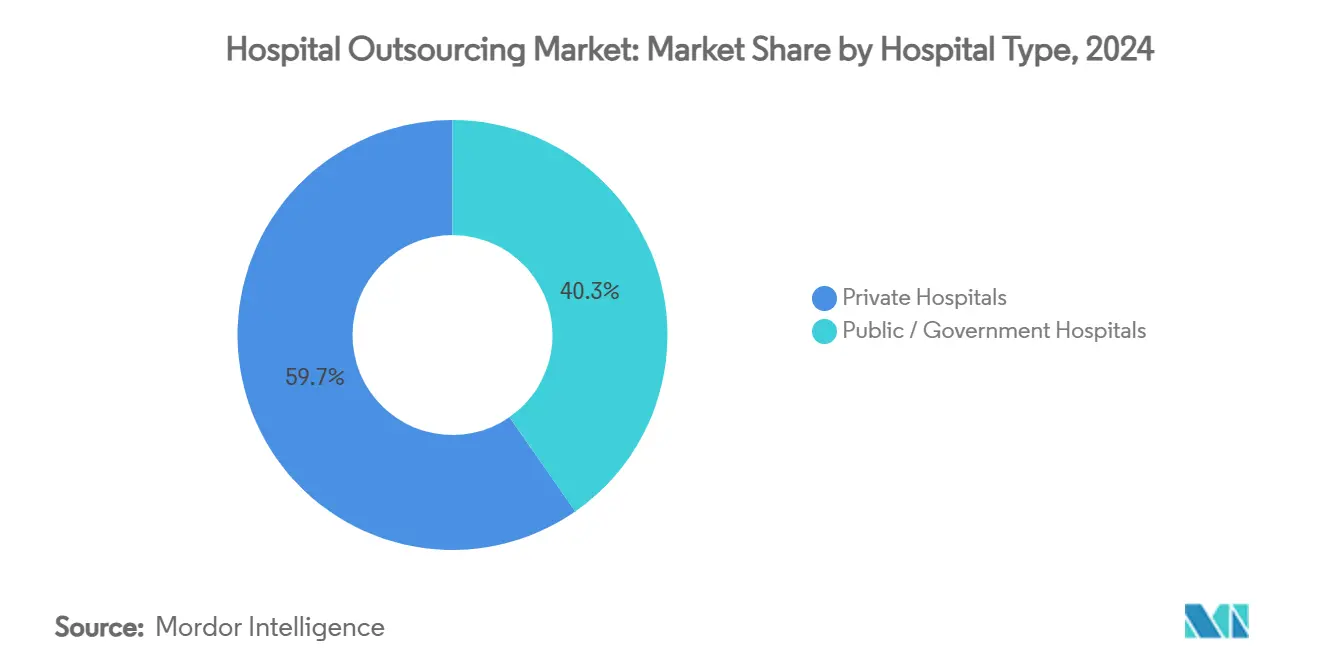

- Nach Krankenhaustyp entfielen im Jahr 2024 59,67 % der Marktgröße für Krankenhausauslagerung auf Privatkrankenhäuser; öffentliche und staatliche Krankenhäuser verzeichnen über den Prognosezeitraum eine CAGR von 12,43 %.

- Nach Endnutzer entfielen im Jahr 2024 53,34 % der Marktgröße für Krankenhausauslagerung auf allgemein-medizinische und chirurgische Krankenhäuser, während Fachkrankenhäuser bis 2030 mit einer CAGR von 11,44 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,76 % an der Marktgröße für Krankenhausauslagerung, während der asiatisch-pazifische Raum mit einer CAGR von 11,18 % bis 2030 am schnellsten wächst.

Globale Trends und Erkenntnisse im Markt für Krankenhausauslagerung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Personalmangel-Krise verstärkt die Nachfrage nach ausgelagertem klinischen Personal | +2.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalierendes Cyberrisiko treibt verwaltetes Sicherheits-Outsourcing voran | +1.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Automatisierung des Umsatzzyklus liefert Kosteneinsparungen von 15–20 % | +2.1% | Nordamerika und Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anreize für wertbasierte Versorgung verlagern feste Gemeinkosten auf variable Geschäftsprozessauslagerungsmodelle | +1.4% | Nordamerika primär, Europäische Union sekundär | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Facility-Management-Verträge erzielen Premiumpreise in OECD-Krankenhäusern | +0.9% | OECD-Länder, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| HeimkrankenhausProgramme fördern Drittanbieter-Logistik und Fernüberwachung | +1.2% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalmangel-Krise verstärkt die Nachfrage nach ausgelagertem klinischen Personal

Ein anhaltender globaler Mangel an Pflegefachkräften und medizinischen Assistenzberufen definiert die Personalplanung im Markt für Krankenhausauslagerung neu. Die American Nurses Association bestätigte, dass 78 % der Krankenhäuser im Jahr 2024 Lücken in Intensivstationen meldeten, was Administratoren dazu veranlasste, Agenturpartnerschaften und mitarbeitereigene Personalgenossenschaften einzugehen, die die Versorgungskontinuität gewährleisten und gleichzeitig die Rekrutierungskosten senken. Ländliche Einrichtungen sind am stärksten betroffen und lagern zunehmend ganze Abteilungen – wie Atemtherapie und Bildgebung – aus, um Lizenzierungsanforderungen zu erfüllen. Mehrstätten-Gesundheitssysteme schließen langfristige Verträge ab, die Rekrutierung, Zertifizierung und Schulung bündeln, sodass sich interne Teams auf komplexe Fälle und die Berichterstattung zur wertbasierten Versorgung konzentrieren können.

Eskalierendes Cyberrisiko treibt verwaltetes Sicherheits-Outsourcing voran

Datenschutzverletzungen im Gesundheitswesen stiegen im Jahr 2024 stark an und legten 45 Millionen Patientendatensätze offen, was die Anfälligkeit elektronischer Patientenaktenplattformen verdeutlichte. Neue US-amerikanische HIPAA-Sicherheitsregeln, die ab 2025 gelten, schreiben einheitliche Schutzmaßnahmen unabhängig von der Organisationsgröße vor und treiben Krankenhäuser zu spezialisierten Anbietern verwalteter Sicherheitsdienste, die eine 24/7-Bedrohungsüberwachung und Compliance-Dokumentation liefern. Große integrierte Versorgungsnetzwerke verhandeln ergebnisbasierte Verträge, die an Kennzahlen zur mittleren Erkennungszeit geknüpft sind, während mittelgroße Krankenhäuser auf gemeinsame Sicherheitsbetriebszentren setzen, um Kosten zu verteilen.

KI-gestützte Automatisierung des Umsatzzyklus liefert Kosteneinsparungen von 15–20 %

Krankenhäuser, die KI-Bots für Vorabgenehmigungen, Kodierung und Ablehnungsmanagement einsetzen, berichten von einer Kostenvermeidung von 15–20 % und nahezu fehlerfreien Abrechnungsquoten. Banner Health und Auburn Community Hospital erzielten nach der Auslagerung von Umsatzzyklusaufgaben an KI-zentrierte Partner, die in wichtigen Kostenträgersystemen zertifiziert sind, deutlich schnellere Zahlungszyklen.[1]American Hospital Association Center for Health Innovation, "KI im Umsatzzyklus-Management", aha.org Das Interesse von Private-Equity bleibt hoch, wie der Kauf von R1 RCM durch TowerBrook und CD&R für 8,9 Milliarden USD zeigt, der weitere Automatisierungsausrollungen finanziert. Da die Ablehnungsquoten branchenweit bei nahezu 20 % liegen, betrachten Finanzvorstände KI-gesteuertes Outsourcing als wesentlichen Liquiditätshebel.

Anreize für wertbasierte Versorgung verlagern feste Gemeinkosten auf variable Geschäftsprozessauslagerungsmodelle

Die Migration von der Einzelleistungsvergütung zu wertbasierten Verträgen im US-amerikanischen Medicare und in kommerziellen Plänen belohnt Krankenhäuser, die Fixkosten in variable Auslagerungsvereinbarungen umwandeln, die an Leistungskennzahlen ausgerichtet sind. Anbieter von Geschäftsprozessauslagerung integrieren nun Pflegefachkräfte für Bevölkerungsgesundheit, Analyse-Dashboards und Fernüberwachungssysteme und stellen nur dann Rechnungen aus, wenn sich klinische Indikatoren verbessern. Frühe Anwender unter den Sicherheitsnetz-Krankenhäusern weisen stärkere Margen und höhere Qualitätsbewertungen auf, was die Wahrnehmung von Outsourcing als strategische Fähigkeit statt als Kostensenkungsmaßnahme stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Margendruck durch inflationsbedingte Lohnerhöhungen bei Dienstleistern | -1.3% | Global, akut in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Versorgungsqualität bei Mehrstätten-Anbietern löst Gegenreaktionen aus | -0.8% | Global, konzentriert in großen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze schränken grenzüberschreitendes IT-Outsourcing ein | -1.1% | Nordamerika und Europäische Union, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Zunehmende Gewerkschaftsorganisierung des Krankenhaus-Hilfspersonals erschwert Vertragsverlängerungen | -0.6% | Nordamerika und Europäische Union, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch inflationsbedingte Lohnerhöhungen bei Dienstleistern

Die Gehälter von Pflegefachkräften und Technikern stiegen im Jahr 2024 um 7,2 %, was Outsourcing-Unternehmen dazu zwang, die Preise zu erhöhen, da Tarifverträge die Vergütungsskalen neu festlegten. Vor dem Inflationsanstieg ausgehandelte Vertragsverlängerungen liefern nun enge Margen, was Anbieter dazu veranlasst, Lebenshaltungskostenklauseln zu fordern oder das Vertragsrisiko einzugehen. Krankenhäuser überprüfen derweil Eigenfertigung-oder-Fremdbezug-Entscheidungen und lagern gelegentlich Verpflegungs- oder Umweltdienstleistungsteams wieder ein, wenn externe Kosten interne Benchmarks übersteigen.

Variabilität der Versorgungsqualität bei Mehrstätten-Anbietern löst Gegenreaktionen aus

Große Anbieter, die in Hunderten von Krankenhäusern tätig sind, geraten unter Beobachtung, wenn an einem einzelnen Standort schwerwiegende Ereignisse auftreten. Ursachenanalysen decken Schulungsinkonsistenzen und kulturelle Fehlanpassungen auf, die das Vertrauen der Kliniker untergraben. Vorstände von Gesundheitssystemen führen strengere Klauseln zu Leistungskennzahlen (KPI) ein, und einige Einrichtungen wechseln zu regionalen Anbietern, die eine maßgeschneiderte Aufsicht bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: IT-Führerschaft und beschleunigte klinische Akzeptanz

IT-Dienste behielten im Jahr 2024 den größten Anteil am Markt für Krankenhausauslagerung und machten 39,69 % des Umsatzes aus, da Krankenhäuser robuste Cybersicherheit, Optimierung elektronischer Patientenakten und fortschrittliche Analysefähigkeiten anstrebten. Die Marktgröße für Krankenhausauslagerung, die an IT-Verträge geknüpft ist, wird voraussichtlich stetig wachsen, da regulatorische Compliance- und Anforderungen der digitalen Transformation zunehmen. Die Auslagerung klinischer Dienstleistungen wächst mit einer CAGR von 13,23 %, angetrieben durch Tele-Intensivstations-Hubs, Laborkonsolidierung und Teleradiologie, die chronischen Personalmangel lindern. Facility-Management und Sicherheit bleiben stabile Beitragsleister, gestützt durch Hygieneinnovationen wie UV-C-Desinfektionsroboter, die Infektionskontrollkosten senken.[2]Sodexo Group, "Sodexo Partners with UVD Robots to Enhance Healthcare Hygiene", sodexo.com Umsatzzyklus- und medizinische Abrechnungsdienstleistungen ziehen weiterhin KI-zentrierte Anbieter an, die messbare Ablehnungsreduzierungen und schnellere Liquiditätszyklen liefern. Ergänzende Angebote – Transport, Wäsche, Catering und Marketing – bieten inkrementelle Einsparungen, haben jedoch geringere strategische Wirkung, was viele Krankenhäuser dazu veranlasst, sie aus Gründen der administrativen Vereinfachung in Mehrdienstleistungsverträge zu bündeln.

Technologieintegration differenziert führende Anbieter in jeder Dienstleistungslinie. Anbieter integrieren Sensoren für vorausschauende Wartung in HLK-Anlagen, setzen Computer-Vision-Werkzeuge für die Genauigkeit von Tablettenaudits ein und integrieren Abrechnungsprüfungsalgorithmen, die Kostenträgerkorrekturen in Echtzeit erlernen. Krankenhäuser, die ergebnisbasierte Verträge priorisieren, teilen Daten-Dashboards mit Anbietern, um Anreize abzustimmen und die Leistung bei Infektionsraten, Wiederaufnahmen und Patientenzufriedenheitswerten zu überwachen. Mit zunehmendem Wettbewerbsdruck konzentrieren sich kleinere regionale Spezialisten auf Exzellenz in einem einzigen Dienstleistungsbereich – beispielsweise KI-gestützte Pathologienetzwerke –, während Konglomerate durch Fusionen und Partnerschaften breite Portfolios aufbauen, die die geografische Reichweite erweitern.

Nach Krankenhausgröße: Skalenvorteil und Dynamik kleiner und mittlerer Einrichtungen

Große Krankenhäuser mit mindestens 300 Betten machten im Jahr 2024 67,84 % der Ausgaben aus und nutzten ihre Größe, um unternehmensweite Vereinbarungen auszuhandeln, die mehrere Disziplinen unter gemeinsamen Governance-Modellen integrieren. Diese Einrichtungen betreiben zentralisierte Kommandozentren, die Anbieterleistungskennzahlen über Standorte hinweg aggregieren und netzwerkweite Effizienzgewinne erschließen. Da Kapitalbudgets weiterhin begrenzt sind, verlagern große Systeme zunehmend nicht-klinische Upgrades – wie intelligente Apothekenroboter – auf anbieterfinanzierte Modelle, die den Vorabaufwand minimieren.

Kleine und mittlere Krankenhäuser mit weniger als 300 Betten verzeichnen mit einer CAGR von 12,68 % das höchste Wachstum, da sie Outsourcing nutzen, um Zugang zu klinischen Spezialisten und moderner IT-Infrastruktur zu erhalten, ohne Vollzeitkräfte zu beschäftigen. Der von dieser Gruppe erfasste Marktanteil für Krankenhausauslagerung ist heute noch bescheiden, doch ihre wachsende Akzeptanz signalisiert eine Demokratisierung anspruchsvoller Dienstleistungen über tertiäre Zentren hinaus. Anbieter passen Angebote an – fraktioniertes biomedizinisches Engineering, gemeinsame Pools medizinischer Physiker und Fernverifizierung in der Apotheke –, um niedrigere Patientenvolumina und Anforderungen der ländlichen Versorgung zu erfüllen. Cloudbasierte Vertragsmanagementportale vereinfachen die Überwachung und ermöglichen es schlanken Verwaltungsteams, Serviceniveaus in Echtzeit zu überwachen und Abweichungen für Korrekturmaßnahmen zu kennzeichnen.

Nach Krankenhaustyp: Führerschaft des Privatsektors und Aufholen des öffentlichen Sektors

Privatkrankenhäuser repräsentierten im Jahr 2024 59,67 % des globalen Umsatzes, was ihre Agilität bei Beschaffungsentscheidungen und ihren Fokus auf Margenerhalt durch betriebliche Effizienz widerspiegelt. Sie erproben häufig als erste aufkommende Technologien, wie autonome Lieferkettenroboter oder KI-gesteuerte Chatbots für die Patientenaufnahme, und skalieren diese dann systemweit nach nachgewiesenem Return on Investment. Strategische Allianzen mit Diagnostikgiganten ermöglichen die Auslagerung ganzer Laborbetriebe und setzen Kapital für hochakute Versorgungslinien frei.

Öffentliche und staatliche Einrichtungen verzeichnen mit einer CAGR von 12,43 % die schnellste Akzeptanz, da politische Entscheidungsträger öffentlich-private Partnerschaften fördern, die die Steuerzahlerbelastung reduzieren und gleichzeitig die Versorgungsqualität schützen. Nationale Gesundheitsdienste schreiben Altverträge mit strengen Leistungsschwellen neu aus, und einige wandeln staatseigene Labore in Joint Ventures mit spezialisierten Betreibern um. Die Auslagerung von Verpflegung, Wäsche und Liegenschaftspflege bleibt üblich, doch der wachsende Fokus liegt auf digitalem Patientenaktenhosting und Kommandozentrumskoordination für das Wartelistenmanagement.

Nach Endnutzer: Allgemeinkrankenhäuser dominieren, Fachbereiche beschleunigen sich

Allgemein-medizinische und chirurgische Krankenhäuser machten im Jahr 2024 53,34 % der Ausgaben aus, was auf ihren breiten Dienstleistungsmix zurückzuführen ist, der umfangreiche administrative, klinische und Facility-Unterstützung erfordert. Multifachärztliche akademische Zentren integrieren integrierte Anbieterteams, die innerhalb von Abteilungen zusammenarbeiten, um die Problemlösung zu beschleunigen und Kulturen der kontinuierlichen Verbesserung zu fördern. Fachkrankenhäuser – Onkologie, Orthopädie, Kardiologie – wachsen mit einer CAGR von 11,44 %, motiviert durch den Bedarf an hochqualifiziertem Personal und modernster Technologie, die auf enge klinische Pfade abgestimmt ist. Outsourcing unterstützt die Rund-um-die-Uhr-Abdeckung für Bildgebung, Sterilverarbeitung und Bestandsmanagement und ermöglicht es Klinikern, sich auf komplexe Eingriffe zu konzentrieren.

Pflegeheime und betreute Wohneinrichtungen verlassen sich zunehmend auf Drittanbieter-Klinische-Pharmazie- und Telekonsultationsnetzwerke, da die Pflegebedürftigkeit der Bewohner steigt. Kliniken und ambulante Zentren nutzen flexible Reinigungs-, Sicherheits- und Abrechnungsdienstleistungen, die auf verlängerte Betriebszeiten abgestimmt sind. Die Krankenhausauslagerungsbranche bedient diese vielfältigen Versorgungsumgebungen durch modulare Dienstleistungspakete, die mit dem Patientendurchsatz und der regulatorischen Komplexität skalieren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 37,76 % des globalen Umsatzes und ist durch anspruchsvolle Gesundheitssysteme verankert, die mit steigenden Arbeitskosten und regulatorischer Kontrolle konfrontiert sind. Die Region profitiert von einer etablierten Outsourcing-Kultur und reifen Anbieter-Ökosystemen, die strenge Anforderungen des Health Insurance Portability and Accountability Act erfüllen können. Die Optum-Sparte von UnitedHealth Group vertiefte vertikale Fähigkeiten durch Akquisitionen, darunter den 8-Milliarden-USD-Deal mit Kelsey-Seybold, um integrierte klinische und administrative Dienstleistungen anzubieten.[3]UnitedHealth Group Investor Relations, "Optum-Strategie und Wachstumsupdate 2025", unitedhealthgroup.com US-amerikanische Krankenhäuser führen auch die Einführung KI-gestützter Umsatzzyklus-Werkzeuge an und setzen Modelle des maschinellen Lernens ein, die Diagramme automatisch kodieren und Ablehnungen vor der Einreichung kennzeichnen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 11,18 % das am schnellsten wachsende Gebiet, angetrieben durch Krankenhausbaubooms und liberalisierende Investitionsregeln. Indien fügte im Jahr 2024 über 50.000 neue Betten hinzu, was die Nachfrage nach ausgelagerter diagnostischer Bildgebung, Wäsche und Sicherheitsbetrieb ankurbelte. Indonesiens politische Wende, die bis zu 100 % ausländisches Eigentum an Privatkrankenhäusern erlaubt, senkt die Eintrittsbarrieren für globale Dienstleistungsunternehmen, die Ankerkunden suchen. Rasche Urbanisierung und die alternde Bevölkerung der Region treiben Heimkrankenhaus-Pilotprogramme voran, die auf Drittanbieter-Logistik und Fernüberwachungsanbieter angewiesen sind.

Europa zeigt eine stetige Expansion, da die grenzüberschreitende regulatorische Harmonisierung Fortschritte macht. Deutschlands Wechsel zur dienstleistungsbasierten Vergütung stört historische Einnahmequellen und schafft Anreize für Krankenhäuser, mit Outsourcing-Unternehmen zu kooperieren, die Kostentransparenz und Rechenschaftspflicht liefern können. Das KI-Gesetz der EU klassifiziert die meisten klinischen Entscheidungsunterstützungswerkzeuge als hochriskant und schafft eine Compliance-Dienstleistungsnische für Beratungsunternehmen, die in Anbieterverträge eingebettet sind. Nachhaltigkeitsrichtlinien und Kohlenstoffreduzierungsziele treiben die Akzeptanz von ESG-verknüpften Facility-Management-Lösungen weiter voran.

Südamerika sowie der Nahe Osten und Afrika tragen kleinere Anteile bei, zeigen jedoch wachsendes Interesse, da Regierungen in Gesundheitsinfrastruktur investieren und öffentlich-private Zusammenarbeit fördern. Multinationale Anbieter errichten regionale Hubs, um Dienstleistungen zu lokalisieren und aufkommenden Datenlokalisierungsgesetzen zu entsprechen. Demonstrationsprojekte in Saudi-Arabiens Gigastädten und Brasiliens Onkologiezentren veranschaulichen die Breite der Möglichkeiten für technologiegestützte Outsourcing-Partner.

Wettbewerbslandschaft

Der Markt für Krankenhausauslagerung ist mäßig fragmentiert, mit einer Gruppe globaler Konglomerate und einer langen Reihe regionaler Spezialisten. Sodexo, Aramark und Compass Group nutzen integrierte Portfolios, die Verpflegung, Reinigung, Sicherheit und Facility-Management abdecken. Jedes Unternehmen steigerte den Umsatz im Geschäftsjahr 2024 durch Investitionen in Automatisierung, Robotik und Datenanalyseplattformen, und brancheninterne Spekulationen über potenzielle Konsolidierungsgeschäfte, die die Skalenökonomie neu gestalten könnten, halten an.

Die Optum-Einheit von UnitedHealth Group verkörpert die Konvergenz zwischen Kostenträger-, Leistungserbringer- und Dienstleistungsdomänen und nutzt Akquisitionen von Arztgruppen und Umsatzzyklus-Organisationen, um End-to-End-Lösungen anzubieten, die von Klinikbetrieb bis zur Anspruchsabwicklung reichen. Oracle Health arbeitet mit Gesundheitssystemen und Technologieunternehmen zusammen, um KI-Governance-Rahmenwerke in elektronische Patientenakten zu integrieren, was einen Trend zur Plattformisierung unterstreicht, bei dem Software, Hardware und Domänenexpertise in einzelnen Anbieterbeziehungen konvergieren.

Nischenanbieter erzielen Differenzierung durch Tiefe statt Breite. Jorie Healthcare Partners konzentriert sich auf KI-gestützte Anspruchsoptimierung, während Tele-Intensivstations-Unternehmen intensivmedizinische Aufsicht über ländliche Einrichtungen hinweg einsetzen und Ergebnisverbesserungen monetarisieren. Diagnostikgiganten Quest Diagnostics und Fresenius Medical Care integrieren Akquisitionsstrategien, die Krankenhauslabore und Dialysezentren in breitere Servicenetzwerke einbinden und ihren Einfluss auf Testnutzungsempfehlungen und Lieferketten stärken. Private-Equity-Investoren treiben die Expansion durch Kauf-und-Aufbau-Rollups voran, insbesondere im Umsatzzyklus-Management und in der Fachkräftevermittlung. Vertragsstrukturen knüpfen Gebühren zunehmend an gemeinsam definierte Schlüsselergebnisindikatoren – Reduzierung der Infektionsrate, Verbesserung der Ablehnungsrate –, die Anbieteranreize mit Qualitätskennzahlen der Krankenhäuser in Einklang bringen.

Markteintrittsbarrieren umfassen Zertifizierungsanforderungen, Kosten für Cyberrisiko-Versicherungen und die steigende Nachfrage nach messbarer ESG-Leistung. Anbieter, die nachweislich Patientensicherheitsindikatoren verbessern und strenge Datensicherheitszertifizierungen erfüllen, sichern sich mehrjährige Verlängerungen und den Status als bevorzugter Lieferant innerhalb von Einkaufskoalitionen. Da Krankenhäuser klinische Exzellenz mit betrieblicher Effizienz verbinden, steigt die relative Verhandlungsmacht der Dienstleistungspartner, aber auch die Rechenschaftspflicht für die Ergebniserbringung.

Marktführer in der Krankenhausauslagerungsbranche

UnitedHealth Group

ISS World Services A/S

Compass Group PLC (Medirest)

Aramark Healthcare+

Sodexo S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Simplify Healthcare kooperierte mit Atento, um ein Kundenerfahrungsprogramm für US-amerikanische Kostenträger zu pilotieren und die Xperience1-Plattform einzusetzen, um das Engagement von Mitgliedern und Leistungserbringern zu verbessern.

- März 2025: TC BioPharm initiierte eine Dezentralisierungsstrategie, lagerte mehrere Unternehmensfunktionen aus und reduzierte die Mitarbeiterzahl, um die Agilität zu steigern.

- August 2024: R1 RCM schloss seinen Kauf durch TowerBrook Capital Partners und Clayton, Dubilier & Rice für 8,9 Milliarden USD ab und erschloss damit Mittel für die Ausweitung von Automatisierung und Analytik.

Berichtsumfang des globalen Markts für Krankenhausauslagerung

| Informationstechnologiedienste |

| Facility-Management und Sicherheit |

| Klinische Dienstleistungen (z. B. Labor, Radiologie, Tele-Intensivstation) |

| Umsatzzyklus- / Medizinische Abrechnungsdienstleistungen |

| Geschäfts- und Verwaltungsdienstleistungen |

| Sonstige (Transport, Wäsche, Catering, Marketing) |

| Große Krankenhäuser (≥ 300 Betten) |

| Kleine und mittlere Krankenhäuser (< 300 Betten) |

| Privatkrankenhäuser |

| Öffentliche / staatliche Krankenhäuser |

| Allgemein-medizinische und chirurgische Krankenhäuser |

| Fachkrankenhäuser |

| Pflegeheime und betreute Wohneinrichtungen |

| Kliniken und ambulante Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Informationstechnologiedienste | |

| Facility-Management und Sicherheit | ||

| Klinische Dienstleistungen (z. B. Labor, Radiologie, Tele-Intensivstation) | ||

| Umsatzzyklus- / Medizinische Abrechnungsdienstleistungen | ||

| Geschäfts- und Verwaltungsdienstleistungen | ||

| Sonstige (Transport, Wäsche, Catering, Marketing) | ||

| Nach Krankenhausgröße | Große Krankenhäuser (≥ 300 Betten) | |

| Kleine und mittlere Krankenhäuser (< 300 Betten) | ||

| Nach Krankenhaustyp | Privatkrankenhäuser | |

| Öffentliche / staatliche Krankenhäuser | ||

| Nach Endnutzer | Allgemein-medizinische und chirurgische Krankenhäuser | |

| Fachkrankenhäuser | ||

| Pflegeheime und betreute Wohneinrichtungen | ||

| Kliniken und ambulante Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Markts für Krankenhausauslagerung?

Die Marktgröße für Krankenhausauslagerung erreichte im Jahr 2025 424,73 Milliarden USD und wird bis 2030 voraussichtlich auf 658,22 Milliarden USD wachsen.

2. Welche Dienstleistungslinie hat den größten Ausgabenanteil?

Outsourcing von Informationstechnologie macht 39,69 % des Gesamtumsatzes aus, was den Fokus der Krankenhäuser auf Cybersicherheit und digitale Transformation widerspiegelt.

3. Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 11,18 % bis 2030 an, angetrieben durch Krankenhausbau, Politikliberalisierung und eine alternde Bevölkerung.

4. Warum lagern Krankenhäuser klinische Dienstleistungen aus?

Anhaltender Personalmangel und der Bedarf an spezialisiertem Fachwissen machen Outsourcing zu einem praktischen Weg, um Versorgungsqualität und regulatorische Compliance aufrechtzuerhalten.

5. Wie beeinflusst KI Outsourcing-Entscheidungen?

KI-gestützte Umsatzzyklus-Plattformen senken Abrechnungskosten um bis zu 20 % und verbessern fehlerfreie Abrechnungsquoten, was Krankenhäuser dazu veranlasst, Partner zu bevorzugen, die fortschrittliche Automatisierung integrieren.

Seite zuletzt aktualisiert am: