Größe und Marktanteil des Healthcare-BPO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

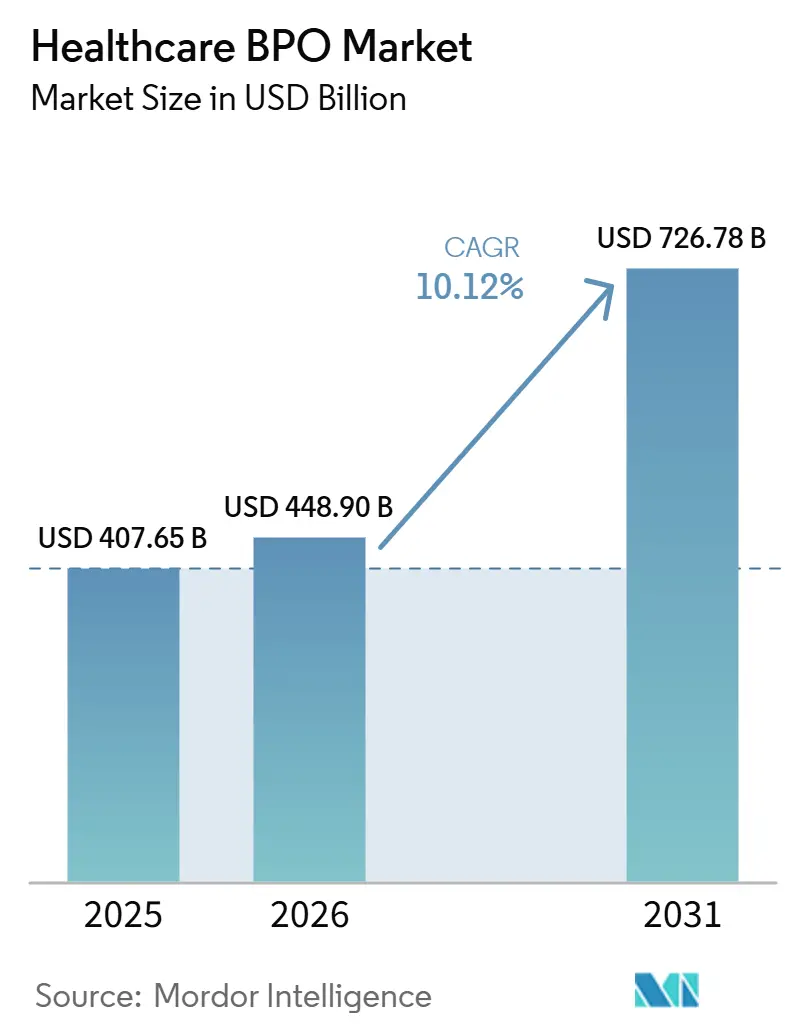

| Marktgröße (2026) | 448.90 Milliarden US-Dollar |

| Marktgröße (2031) | 726.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-BPO-Marktes von Mordor Intelligence

Die Größe des Healthcare-BPO-Marktes soll von 407,65 Milliarden USD im Jahr 2025 auf 448,90 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,12 % über 2026–2031 726,78 Milliarden USD erreichen.

Diese Expansion spiegelt einen Wandel von reinen Arbeitsverträgen hin zu technologiegestützten Transformationsplattformen wider, die systemische klinische und administrative Ineffizienzen beheben. Die Nachfrage steigt, da Krankenhäuser und Versicherer mit engeren Erstattungsrahmen, anhaltenden Arbeitskräftemangeln und strengeren Datenschutzgesetzen konfrontiert sind. Private-Equity-Eigentümerschaft beschleunigt Plattforminvestitionen, und die Kombination aus generativer KI und Domänenexpertise verändert die Preis-Leistungs-Gleichungen. Steigende Zinssätze haben den Investorenappetit nicht gedämpft, vor allem weil KI-gesteuerte Produktivitätsgewinne es Anbietern ermöglichen, ergebnisbasierte Preisgestaltung anzubieten, die die Margen in einem turbulenten Finanzierungsumfeld schützt.

Wichtigste Erkenntnisse des Berichts

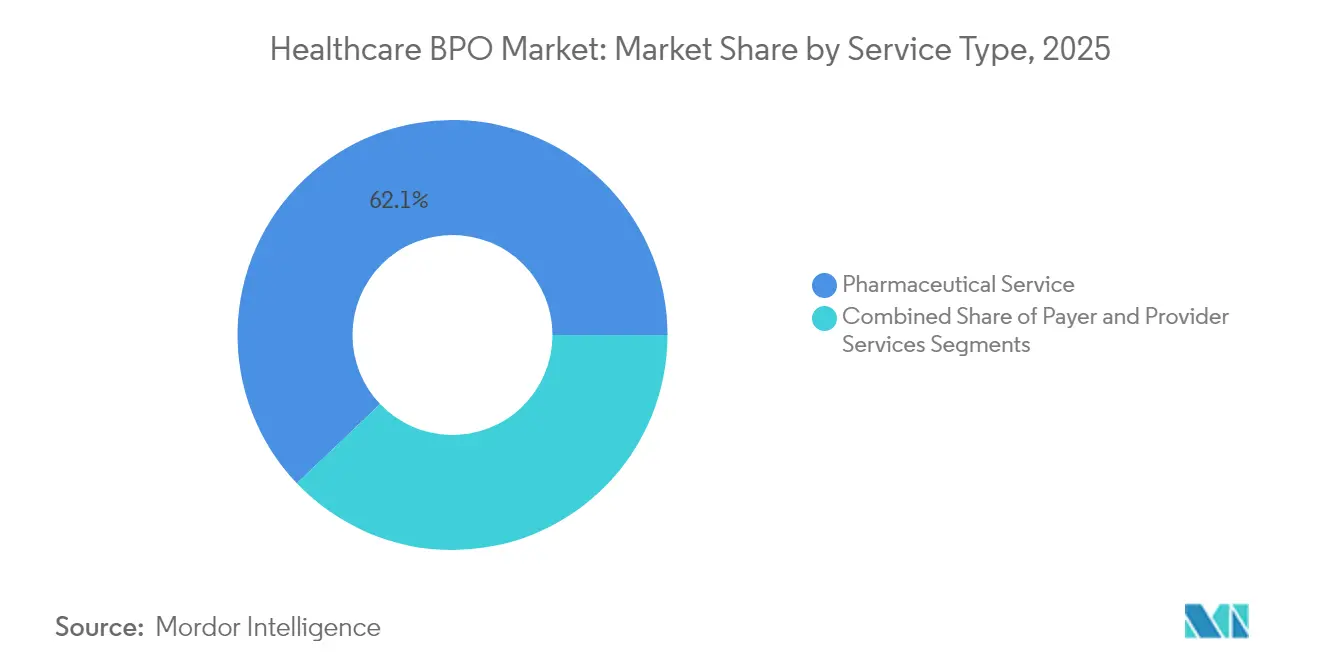

- Nach Servicetyp hielten pharmazeutische Dienstleistungen im Jahr 2025 einen Marktanteil von 62,12 % am Healthcare-BPO-Markt, während Anbieter-Services bis 2031 die höchste CAGR von 14,78 % verzeichnen werden.

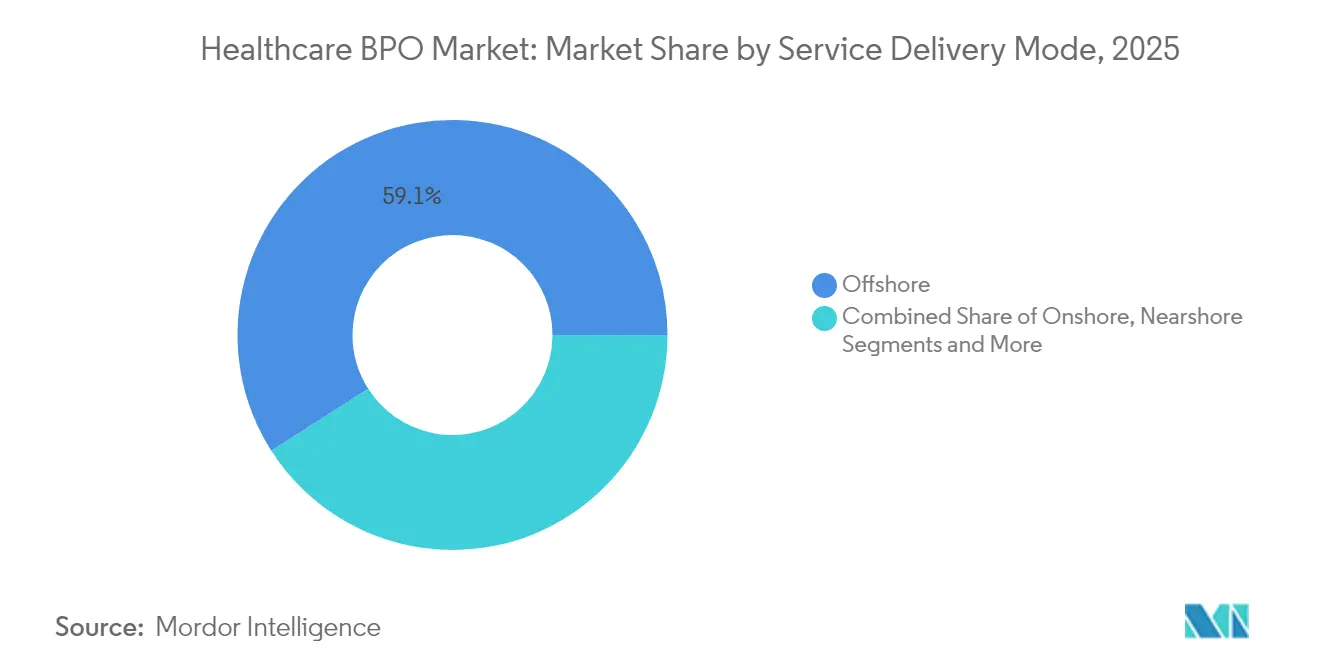

- Nach Servicebereitstellungsmodell repräsentierten Offshore-Betriebe im Jahr 2025 59,05 % des Umsatzes im Healthcare-BPO-Markt; die Nearshore-Lieferung wird bis 2031 die höchste CAGR von 14,21 % verzeichnen.

- Nach Technologieeinführungsmodell behielt das traditionelle Lift-and-Shift-Modell 52,88 % des Umsatzes von 2025, während die generative-KI-integrierte Lieferung mit einer CAGR von 11,95 % wächst.

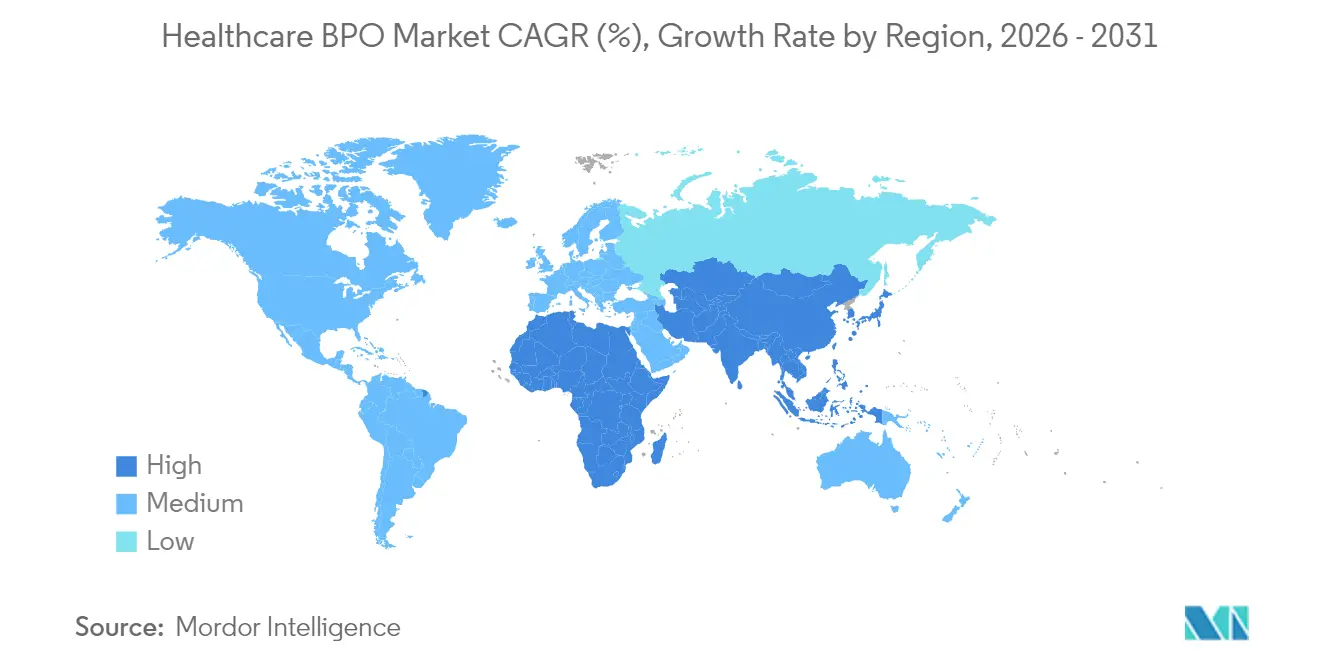

- Nach Geografie trug Nordamerika 48,15 % des Umsatzes von 2025 bei, während Asien-Pazifik mit einer CAGR von 12,62 % das Feld anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Healthcare-BPO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshore-Outsourcing und Zugang zu Technologie | +1.8% | Nordamerika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg des klinischen Prozess-Outsourcings | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Gesundheitsreformen treiben Outsourcing voran | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierung der Kodierung durch generative KI | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Kostenträgern und Leistungserbringern | +1.2% | Nordamerika | Langfristig (≥ 4 Jahre) |

| PE-finanzierte Zusammenschlüsse | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshore-Outsourcing ermöglicht Zusammenarbeit in Echtzeit

Akademische Forschung zeigt, dass Gesundheitsorganisationen, die Arbeit in benachbarte Länder verlagern, das Betriebsrisiko um 35 % senken und dabei im Vergleich zur Onshore-Lieferung noch 20–30 % einsparen.[1]Miguel Ramirez, „Risiko- und Kostenergebnisse des Nearshore-Outsourcings im Gesundheitswesen”, Universität von Kalifornien San Diego, ucsd.edu Verschärfte Datenspeicherungsgesetze, wie Floridas Anforderung, dass elektronische Gesundheitsakten in den Vereinigten Staaten, deren Territorien oder Kanada verbleiben müssen, machen nahe gelegene Standorte attraktiver als weit entfernte Hubs. Mexikos jährlicher Anstieg von 10,5 % beim Umsatz mit Nearshore-IT- und Unternehmensdienstleistungen stärkt seine Position als bevorzugter Standort, insbesondere für Verträge im Bereich Umsatzzyklus und klinische Dokumentation. Das digitale Handelskapitel des USMCA bietet Rechtssicherheit in Bezug auf grenzüberschreitende Datenflüsse und den Schutz geistigen Eigentums und gibt Kostenträgern und Leistungserbringern die Zuversicht, mehrjährige Verträge an Anbieter in der Region zu vergeben. Erkenntnisse der Stanford University zeigen, dass auf Nähe basierende Modelle die Compliance-Ergebnisse um 40 % verbessern und Kommunikationsfehler um 25 % reduzieren. Zusammen beschleunigen diese Faktoren eine geografische Verlagerung, die den Healthcare-BPO-Markt begünstigt, insbesondere für Umsatzfunktionen im mittleren Zyklus.

Rascher Anstieg des klinischen Prozess-Outsourcings (CPO)

Eine fünfjährige Längsschnittstudie berichtete, dass Sponsoren, die externe Partner nutzen, klinische Studien um 18 Monate verkürzten, ohne die Compliance zu beeinträchtigen.[2]Karen Mitchell, „Dezentralisierte Studien und Outsourcing-Trends”, Journal of Clinical Research and Bioethics, omicsonline.org Das nach der Pandemie gestiegene Interesse an dezentralisierten Studien erhöht den Bedarf an Patienteneinbindungstools und Datenintegrationsplattformen, die spezialisierte BPO-Unternehmen bereits betreiben. Forscher der Harvard Medical School beobachteten eine um 22 % höhere Einschreibungsrate und um 15 % bessere Datenqualitätswerte bei ausgelagerten Studien im Vergleich zu internen Programmen. Da Systeme der künstlichen Intelligenz die Datenerfassung und Aufgaben zur regulatorischen Einreichung automatisieren, können Anbieter wertschöpfende Analysen auf traditionelle Überwachungsaufgaben aufsetzen. Outsourcing befreit Biotech-Teams auch dazu, sich auf die Kern-Forschung und -Entwicklung zu konzentrieren, während sie auf globale Patientenpools und dedizierte regulatorische Expertise zugreifen. Diese Kombination positioniert das klinische Prozess-Outsourcing als das am schnellsten wachsende Segment des Healthcare-Geschäftsprozess-Outsourcing-Marktes.

Gesundheitsreformen treiben spezialisiertes Outsourcing voran

Mandate zur wertbasierten Versorgung und laufende PPACA-Aktualisierungen schaffen komplexe Berichtspflichten, die viele Krankenhäuser intern nur schwer erfüllen können. Der Commonwealth Fund stellte fest, dass Leistungserbringer, die externe Verwaltungspartner nutzen, 28 % bessere Qualitätsergebnisse und 19 % niedrigere Back-Office-Kosten erzielten. Die Einführung von ICD-11 und häufige Kodierungsaktualisierungen erfordern kontinuierliche Mitarbeiterschulungen, ein Bereich, in dem BPO-Anbieter bereits zertifizierte Talentpools unterhalten. Health Affairs dokumentierte 45 % weniger Prüfungsbefunde und 30 % schnellere regulatorische Reaktionen bei Systemen, die Compliance-Funktionen auslagern. Vorhersehbare Regeländerungen führen zu einer stetigen Nachfrage, die es Anbietern ermöglicht, Analysen, Pflegekoordination und Technologie in mehrjährigen Verträgen zu bündeln, die eine Premiumpreisgestaltung unterstützen und die Healthcare-BPO-Branche stärken.

Automatisierung durch generative KI erschließt Umsatzgeschäfte im mittleren Zyklus

Peer-reviewed-Belege zeigen, dass KI-gestützte Kodierung eine Genauigkeit von 94 % erreicht und die Verarbeitungszeit um 75 % verkürzt.[3]P. Kannan, „Genauigkeit autonomer Kodierungssysteme”, jmir.org Autonome Systeme skalieren auf Millionen von Begegnungen mit minimalem menschlichem Aufwand, was die Stückkosten senkt und das adressierbare Volumen bei mittelgroßen Krankenhäusern erweitert. Baptist Health nutzte Modelle der natürlichen Sprachverarbeitung, um Vorabgenehmigungen und Arztnotizen zu automatisieren, administrative Engpässe zu beseitigen und den Durchsatz zu steigern. Forscher des MIT CSAIL berichten von einem um 32 % stärkeren Cashflow und 41 % weniger abgelehnten Ansprüchen, wenn KI die Umsatzzyklus-Arbeit ergänzt. Anbieter, die diese Tools mit erfahrenen Compliance-Experten kombinieren, sprechen nun mittelgroße Leistungserbringer an, denen bisher die Größe fehlte, um Outsourcing zu rechtfertigen, und vergrößern so den Healthcare-BPO-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Vorschriften in mehreren Rechtsordnungen | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Versteckte Gesamtkosten und Anbieterabhängigkeit | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesetze zur Datenspeicherung im Inland | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an medizinisch ausgebildeten Kodierern in Tier-2-Hubs | -0.8% | Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Vorschriften in mehreren Rechtsordnungen

Sich ständig weiterentwickelnde HIPAA-Klauseln überschneiden sich mit der DSGVO und zwingen Anbieter dazu, Verschlüsselung, Multi-Faktor-Authentifizierung und lokalisierte Protokolle bei Datenschutzverletzungen zu jonglieren. Anbieter müssen für jedes neue grenzüberschreitende Hosting-Szenario rechtliche Prüfungen durchführen. Floridas Verbot der nicht-inländischen Speicherung erhöht die Onboarding-Kosten und Verzögerungen für bundesstaatenübergreifende Systeme. Kleinere Anbieter haben Schwierigkeiten, parallele Compliance-Teams zu finanzieren, was das Wachstum neuer Kunden im Markt für Healthcare-Geschäftsprozess-Outsourcing-Dienstleistungen dämpft.

Versteckte Gesamtkosten und Anbieterabhängigkeit

Kunden unterschätzen häufig Übergangsgebühren, Produktivitätsanlaufkosten und Ausgaben für das Änderungsmanagement, was zu Gesamtkostenüberschreitungen über die ausgewiesenen Stückpreise hinaus führt. Monolithische proprietäre Plattformen können die Datenportabilität einschränken und Kostenträger oder Leistungserbringer in mehrjährige Verlängerungen zu veralteten Tarifen zwingen. Diese Erfahrungen nähren Skepsis auf Vorstandsebene, die Beschaffungszyklen verlängert, insbesondere bei erstmaligen Outsourcing-Kunden in Europa und Kanada.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Service: Pharmazeutische Dienstleistungen dominieren inmitten der Beschleunigung von Forschung und Entwicklung

Bei pharmazeutischen Dienstleistungen nimmt die Fertigung einen dominanten Anteil im Markt für Healthcare-Geschäftsprozess-Outsourcing ein. Fertigungsinvestitionen verlagern sich in Richtung hochwirksamer und Zelltherapie-Einrichtungen, angetrieben durch die wachsende Komplexität biologischer Wirkstoffe. Dieser Trend fördert langfristige Rahmendienstleistungsvereinbarungen, die Technologietransfer und regulatorische Chargenfreigabedienste bündeln. Das Outsourcing von Vertrieb und Marketing konzentriert sich auf Omnichannel-Ärzteansprache und konforme Patientenunterstützungsprogramme, während das Outsourcing von Forschung und Entwicklung spezialisierte Bioinformatik, Toxikologie und Begleitdiagnostik-Analysen adressiert, die kleinere Biotech-Unternehmen intern nicht skalieren können. Verschärfte Serialisierungs- und Fälschungsschutzmandate treiben die Orchestrierung nicht-klinischer Lieferketten voran. Digitale Zwillingsmodellierung und Plattformen für Real-World-Evidence beschleunigen den Abschluss von Studien, indem sie Auslöser unerwünschter Ereignisse nahezu in Echtzeit abbilden. Die Konsolidierung klinischer und kommerzieller Datenseen verbessert die Markteinführungsgeschwindigkeit von Produkten, während Private-Equity-gestützte Zusammenschlüsse von Auftragsforschungsorganisationen die Standortüberwachung und zentrale Labordienste rationalisieren und es Sponsoren ermöglichen, sich auf die Pipeline-Wissenschaft zu konzentrieren und gesunde Margen zu erhalten. Anbieter-Services sind der am schnellsten wachsende Service mit einer CAGR von 14,78 % bis 2031. Dienstleistungen im Bereich Umsatzzyklus-Management unterstützen die finanzielle Stabilität von Krankenhäusern inmitten von Arbeitskräftemangeln, indem sie klinische Notizen, Leistungserfassung und Kostenträger-Edits automatisieren und die Volatilität der liquiden Mittel reduzieren. Patientenversorgungsservices integrieren virtuelle Pflege mit Contact-Center-Triage, um Erfahrungswerte zu verbessern, während strategische Planungsservices Überweisungsmuster und Kostenträgermixe analysieren, um Investitionen in Servicebereiche zu steuern. Fortschrittliche KI, wie prädiktive Algorithmen von Ensemble Health, leitet komplexe Rechnungen nur dann an erfahrene Kodierer weiter, wenn Regelmaschinen sie nicht selbst lösen können, und ermöglicht es Krankenhäusern, den Nettoumsatz ohne proportionales Beschäftigungswachstum zu steigern. Diese Produktivitätsverschiebung positioniert Outsourcing als Umsatztreiber und nicht nur als Kostensenkungsinstrument und stärkt die Healthcare-BPO-Branche.

Nach Servicebereitstellungsmodell: Offshore-Dominanz durch Nearshore-Wachstum herausgefordert

Offshore-Zentren machten 59,05 % des Umsatzes von 2025 aus, verankert durch Indien und die Philippinen. Dennoch gewinnt die Nearshore-Lieferung mit einer CAGR von 14,21 % nun sensible Kodierungs- und Vorabgenehmigungswarteschlangen im mittleren Zyklus, bei denen die Zusammenarbeit mit Klinikern in Echtzeit wichtig ist. Onshore-Einheiten bleiben entscheidend für hochwertige Analysen und Prüfungen im Zusammenhang mit Aktualisierungen der Zentren für Medicare und Medicaid Services. Hybridmodelle kombinieren alle drei Ansätze, um geopolitische oder regulatorische Verschiebungen abzusichern und Beschaffungsstrategien widerstandsfähiger zu machen.

Der Guadalajara-Monterrey-Korridor in Mexiko profitiert von den digitalen Schutzmaßnahmen des USMCA und Visawegen, die die gegenseitige Anerkennung von Pflegelizenzen erleichtern. Gleichzeitig drängt Floridas Gesetz zur inländischen Datenspeicherung Anbieter an der Ostküste zu Einrichtungen in Tampa und San Juan. Diese geografische Neuausrichtung signalisiert einen Diversifizierungstrend, der den Markt für Healthcare-Geschäftsprozess-Outsourcing-Dienstleistungen näher an die Versorgungseinrichtungen der Endnutzer bringt.

Nach Technologieeinführungsmodell: Traditionelle Modelle stehen vor KI-Disruption

Traditionelle Lift-and-Shift-Dienste behielten 52,88 % des Umsatzes von 2025, da risikoaverse Krankenhäuser weiterhin bewährten Ansätzen Vorrang einräumen. Die generative-KI-integrierte Lieferung mit einer CAGR von 11,95 % kombiniert große Sprachmodelle mit gesteuerten Prompt-Frameworks, die den Schutz geschützter Gesundheitsinformationen gewährleisten. Plattformbasierte BPaaS-Verträge verbinden Abonnement-Software mit Ergebnisgarantien, was besonders für mittelgroße Gemeinschaftskrankenhäuser attraktiv ist. Engagements mit intelligenter Automatisierung injizieren gezielte Bots in einzelne Arbeitsabläufe wie Vorabgenehmigungen und erzielen sofortige Einsparungen ohne systemweite Überarbeitung.

Sagilys Nurse-Assist-Plattform leitet Symptombeschreibungen an Skripte weiter, die nächste Schritte empfehlen, und beweist, dass KI die Benchmarks für Pflegeerfahrungen verbessern kann. Anbieter, die Genauigkeit und regulatorische Verteidigung quantifizieren, werden die Einführung beschleunigen und die technologische Grundlage im gesamten Healthcare-BPO-Markt anheben.

Geografische Analyse

Nordamerika trug 2025 48,15 % des globalen Umsatzes bei, da das komplexe Erstattungsumfeld der Region umfangreiche Expertenunterstützung erforderte. Krankenhäuser lagern weiterhin Betriebsabläufe im mittleren Zyklus aus, um chronische Personalengpässe auszugleichen. Optums Führungsumstrukturierung in Richtung wertbasierter Versorgung unterstreicht das Wachstum bei gebündelten Outsourcing-Verträgen, die klinische Dokumentation mit Netzwerksteuerung integrieren. Kanadas Streben nach pankanadischer Interoperabilität elektronischer Gesundheitsakten und Mexikos Aufstieg als Nearshore-Hub erweitern die regionale Dynamik. Der Healthcare-BPO-Markt konzentriert sich daher in dieser Region auf Plattforminvestitionen und regulatorische Tiefe statt auf reinen Preiswettbewerb.

Asien-Pazifik verzeichnet die höchste CAGR von 12,62 %, gestützt durch Initiativen zur Bevölkerungsgesundheit und Finanzierungen im Bereich digitale Gesundheit in Indien, China und Südostasien. Indische Anbieter fügen Nearshore-Zentren in Malaysia und den Vereinigten Arabischen Emiraten hinzu, um Datenlokalisierungsklauseln zu erfüllen. Die Philippinen erweitern Patienteneinbindungszentren, während chinesische Privatanbieter auf inländische BPOs setzen, die mit den neuen Datensicherheitsgesetzen vertraut sind. Das Talentangebot bleibt ein Anziehungspunkt, doch steigende Datenschutzanforderungen bedeuten, dass Unternehmen in fortschrittliche Cyberabwehr investieren müssen. Folglich passt sich der Healthcare-BPO-Markt an, indem er Zentren näher an Endmärkte verteilt und mehrsprachige Compliance-Teams einbettet.

Europa verzeichnet ein stetiges Wachstum, da die DSGVO den Offshore-Datenverkehr einschränkt. Deutschland und das Vereinigte Königreich bevorzugen inländische Analysepartner, die in der Lage sind, NHS- oder Krankenkassen-Standards zu verwalten. Südeuropäische Länder modernisieren Abrechnungs-Clearinghäuser und lagern an regionale Integratoren aus, die die grenzüberschreitende Erstattung im Schengen-Raum verstehen. Anbieter betten die Grundsätze des EU-Verhaltenskodex für Cloud-Dienste ein und erzielen so Premiumpreise und langfristige Verträge. Der Healthcare-BPO-Markt reift weiter durch spezialisierte Angebote wie die Prüfung von E-Rezepten und die Ergebnismessung im Einklang mit der EU-Pharmastrategie.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konzentration. Accenture, Cognizant und Optum kombinieren End-to-End-Portfolios mit KI-Beschleunigern und verteidigen ihren Marktanteil. Mittelständische Akteure konzentrieren sich auf Nischen – wie klinische Dokumentation oder Mitgliedereinbindung –, wo Tiefe Vorrang vor Breite hat. Private-Equity-Kapital finanziert Multi-Asset-Zusammenschlüsse, die Prozesse standardisieren, wie bei EQT–GeBBS zu sehen. Bewertungen nahe dem 17-fachen EBITDA setzen zweistelliges Wachstum durch KI-gesteuerte Arbeitshebel voraus und treiben Plattformerneuerungen bei etablierten Anbietern voran.

Disruptoren wie Sagility Health bieten generative KI-Kranken-Triage an und planen einen Börsengang bei einer Bewertung von rund 3 Milliarden USD auf Basis ihrer Technologieführerschaft. Vertragsstrukturen verlagern sich auf durchsatzbasierte Preisgestaltung, die die vollständige Bearbeitung von Ansprüchen ohne menschliches Eingreifen belohnt. Gleichzeitig beweisen Megadeals wie Cognizants Verlängerung über 1 Milliarde USD mit UnitedHealth, dass etablierte Anbieter ihre Größe verteidigen können, wenn sie Produktivitätssteigerungen nachweisen. Der Healthcare-BPO-Markt belohnt daher Unternehmen, die Innovationsgeschwindigkeit mit nachgewiesener Compliance in Einklang bringen.

Strategische Schritte unterstreichen den Wettlauf: VisiQuate kaufte Etyon, um autonome Analysen zu verbessern; Huron erwarb Eclipse Insights, um die Umsatzzyklus-Beratung zu stärken; und Harvest Partners investierte in Med-Metrix für Tiefe bei Einzellösungen. Es ist mit weiterer vertikaler Integration zu rechnen, die Beratung, Plattform und verwaltete Dienste unter einer Kapitalstruktur verbindet und die Kundenbindung im gesamten Healthcare-BPO-Markt festigt.

Marktführer in der Healthcare-BPO-Branche

Accenture

Genpact

IQVIA

Parexel International Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: VisiQuate erwarb Etyon, um KI-gestützte Umsatzzyklus-Fähigkeiten zu verbessern und fortschrittliche Automatisierung sowie prädiktive Analysen für Finanzoperationen hinzuzufügen.

- Juni 2025: Cognizant sicherte sich eine Verlängerung und Erweiterung über 1 Milliarde USD mit UnitedHealth Group mit Fokus auf KI-Produktivitätsgewinne.

- Juni 2025: Harvest Partners investierte in Med-Metrix und signalisierte damit den Private-Equity-Appetit auf spezialisierte Umsatzzyklus-Plattformen.

- Juni 2025: Huron stimmte dem Kauf von Eclipse Insights zu und vertieft damit seine Umsatzzyklus-Beratungskapazitäten.

Umfang des globalen Healthcare-BPO-Marktberichts

Gemäß dem Umfang ist Geschäftsprozess-Outsourcing (BPO) ein Prozess, der es Gesundheitsdienstleistern ermöglicht, die am besten geeigneten Drittanbieter für spezifische Geschäftsprozesse auszuwählen. Es ermöglicht Krankenhäusern und medizinischen Fachkräften, ihre wertvolle Zeit der Patientenversorgung zu widmen statt anderen alltäglichen Büroaufgaben. Der Healthcare-BPO-Markt ist segmentiert nach Servicetyp (Kostenträger-Service (Personalmanagement, Schadensverwaltung, Kundenbeziehungsmanagement (CRM), Betriebs-/Verwaltungsmanagement, Pflegemanagement, Anbietermanagement, Sonstige Kostenträger-Services), Anbieter-Service (Patientenaufnahme und strategische Planung, Patientenversorgungsservice, Umsatzzyklus-Management), Pharmazeutischer Service (Forschung und Entwicklung, Fertigung, Nicht-klinischer Service (Lieferkettenmanagement und Logistik, Vertriebs- und Marketingdienstleistungen, Sonstige nicht-klinische Dienstleistungen)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Nach Kostenträger-Service | Personalmanagement | |

| Schadensverwaltung | ||

| Kundenbeziehungsmanagement (CRM) | ||

| Betriebs- und Verwaltungsmanagement | ||

| Pflegemanagement | ||

| Anbietermanagement | ||

| Sonstige Kostenträger-Services | ||

| Nach Anbieter-Service | Patientenaufnahme und strategische Planung | |

| Patientenversorgungsservice | ||

| Umsatzzyklus-Management | ||

| Nach pharmazeutischem Service | Forschung und Entwicklung | |

| Fertigung | ||

| Nicht-klinischer Service | Lieferkettenmanagement und Logistik | |

| Vertriebs- und Marketingdienstleistungen | ||

| Sonstige nicht-klinische Dienstleistungen | ||

| Onshore |

| Nearshore |

| Offshore |

| Hybrid / Multishore |

| Traditionelles Lift-and-Shift-BPO |

| Plattformbasiertes BPaaS |

| Durch intelligente Automatisierung geführtes BPO |

| Generative-KI-integriertes BPO |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Nach Kostenträger-Service | Personalmanagement | |

| Schadensverwaltung | |||

| Kundenbeziehungsmanagement (CRM) | |||

| Betriebs- und Verwaltungsmanagement | |||

| Pflegemanagement | |||

| Anbietermanagement | |||

| Sonstige Kostenträger-Services | |||

| Nach Anbieter-Service | Patientenaufnahme und strategische Planung | ||

| Patientenversorgungsservice | |||

| Umsatzzyklus-Management | |||

| Nach pharmazeutischem Service | Forschung und Entwicklung | ||

| Fertigung | |||

| Nicht-klinischer Service | Lieferkettenmanagement und Logistik | ||

| Vertriebs- und Marketingdienstleistungen | |||

| Sonstige nicht-klinische Dienstleistungen | |||

| Nach Servicebereitstellungsmodell | Onshore | ||

| Nearshore | |||

| Offshore | |||

| Hybrid / Multishore | |||

| Nach Technologieeinführungsmodell | Traditionelles Lift-and-Shift-BPO | ||

| Plattformbasiertes BPaaS | |||

| Durch intelligente Automatisierung geführtes BPO | |||

| Generative-KI-integriertes BPO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Healthcare-BPO-Markt bis 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 726,78 Milliarden USD erreicht und mit einer CAGR von 10,12 % wächst.

Welches Segment führt derzeit beim Outsourcing auf Kostenträgerseite?

Die Schadensverwaltung führt mit einem Umsatzanteil von 34,21 % und spiegelt ihre zentrale Rolle bei der genauen Schadensabwicklung wider.

Warum wächst die Nearshore-Lieferung schneller als die Offshore-Lieferung?

Nearshore-Zentren erfüllen die HIPAA-Speichervorschriften und ermöglichen die Zusammenarbeit mit Klinikern in Echtzeit, was eine CAGR von 14,21 % für dieses Modell antreibt.

Wie verändert generative KI das Umsatzzyklus-Management?

Peer-reviewed-Studien zeigen eine Kodierungsgenauigkeit von 94 % und eine um 75 % schnellere Verarbeitung, was es mittelgroßen Krankenhäusern ermöglicht, wirtschaftlich auszulagern.

Welche Region weist die höchste Wachstumsprognose auf?

Asien-Pazifik soll mit einer CAGR von 12,62 % wachsen, dank des Ausbaus der Gesundheitsinfrastruktur und der Einführung digitaler Gesundheitslösungen.

Seite zuletzt aktualisiert am: