Marktgröße und Marktanteil für Gesundheitsberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

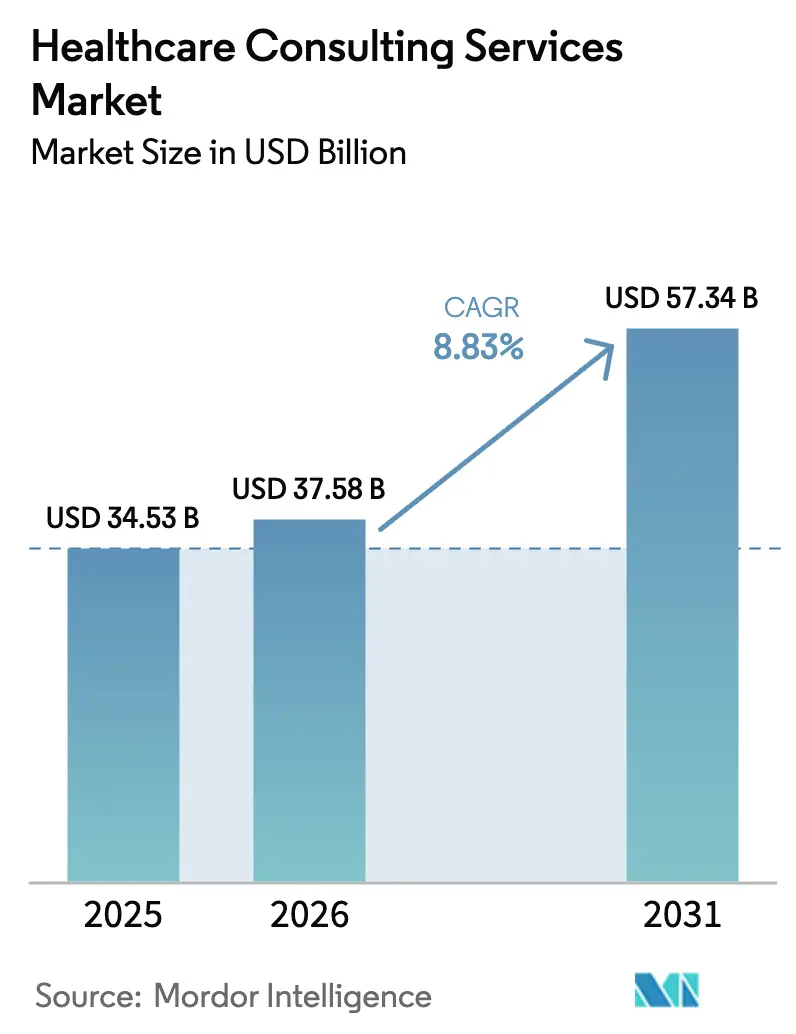

| Marktgröße (2026) | 37.58 Milliarden US-Dollar |

| Marktgröße (2031) | 57.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsberatungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Gesundheitsberatungsdienstleistungen wurde im Jahr 2025 auf 34,53 Milliarden USD geschätzt und soll von 37,58 Milliarden USD im Jahr 2026 auf 57,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,83 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die Rolle des Sektors bei der Steuerung der digitalen Neugestaltung des Gesundheitswesens wider, wobei 90 % der Führungskräfte auf C-Ebene eine stärkere Abhängigkeit von digitalen Werkzeugen erwarten. Der Schwung wird durch die breitere Einführung wertbasierter Versorgungsmodelle, zunehmende Cybersicherheitsbedrohungen und strengere Preistransparenzregeln angetrieben. Nordamerika verfügt über Vorteile bei der frühen Einführung, während der asiatisch-pazifische Raum aufgrund der demografischen Alterung und steigender privater Gesundheitsausgaben ein zweistelliges Wachstum verzeichnet. Die Nachfrage konzentriert sich auf IT-Beratung für Cloud-Migration, EHR-Optimierung und sichere Gerätekonnektivität, während Fernliefermodelle an Bedeutung gewinnen, da Kunden Kosteneffizienz und einfachen Zugang zu knappen Fachkenntnissen anstreben.

Wichtigste Erkenntnisse des Berichts

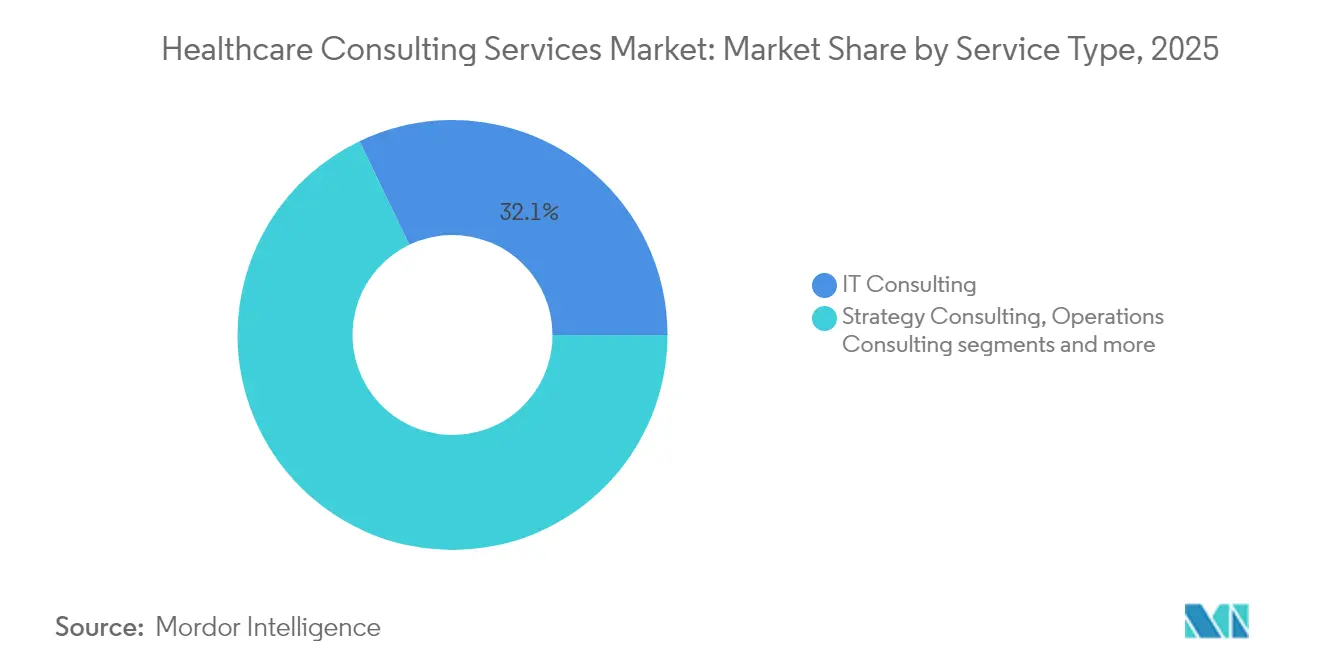

- Nach Servicetyp führte IT-Beratung mit einem Umsatzanteil von 32,12 % im Jahr 2025; die Beratung zur digitalen Transformation wird voraussichtlich bis 2031 mit einer CAGR von 10,24 % wachsen.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Marktanteil von 46,68 % am Markt für Gesundheitsberatungsdienstleistungen, während Regierungsbehörden voraussichtlich bis 2031 mit einer CAGR von 11,02 % wachsen werden.

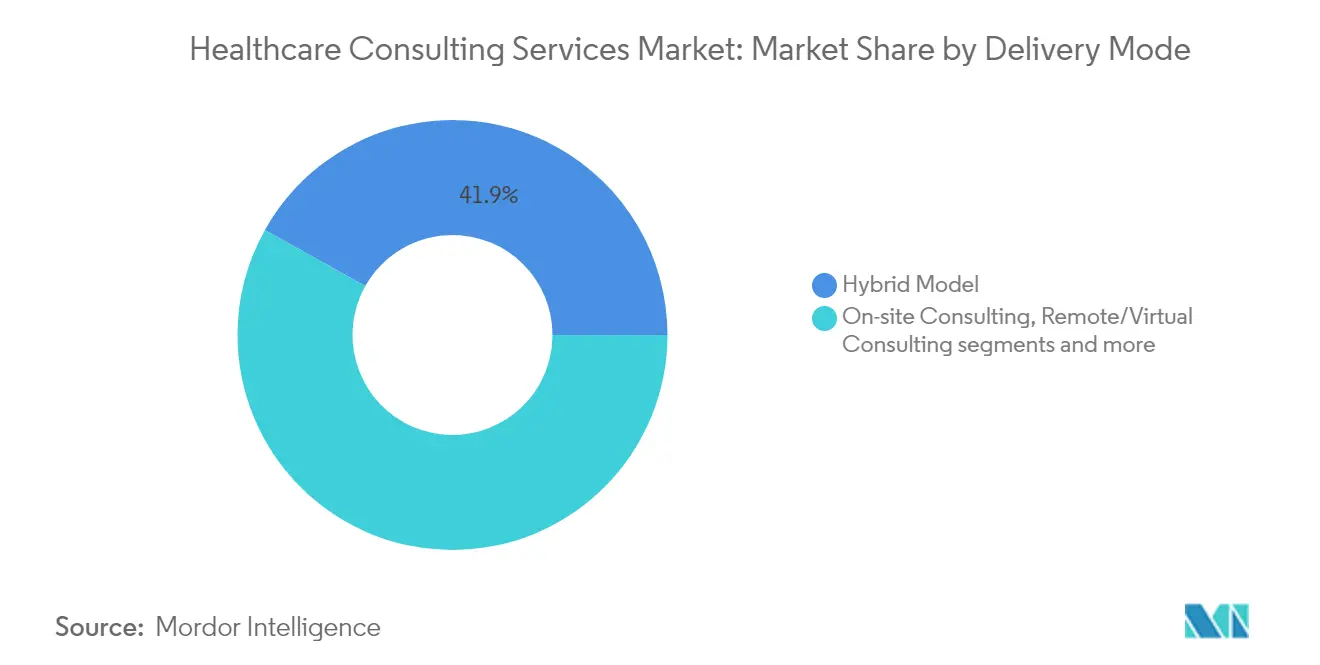

- Nach Liefermodell entfielen im Jahr 2025 41,87 % der Marktgröße für Gesundheitsberatungsdienstleistungen auf Vor-Ort-Beratung; Fernberatung wächst von 2026 bis 2031 mit einer CAGR von 11,85 %.

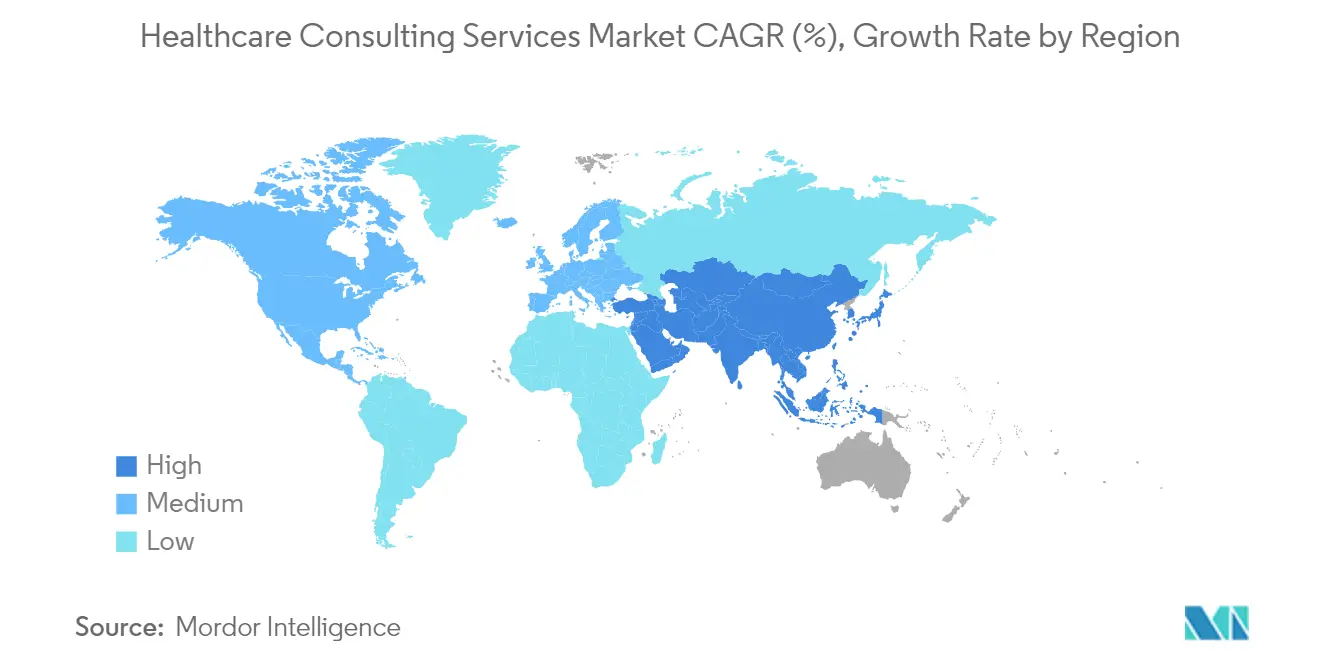

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 39,02 % der Marktgröße für Gesundheitsberatungsdienstleistungen, und der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 12,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesundheitsberatungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu wertbasierten Versorgungsmodellen | +2.1% | Global, mit Nordamerika als führender Region bei der Einführung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach digitalen Plattformen zur Patienteneinbindung | +1.8% | Global, mit dem asiatisch-pazifischen Raum als Region mit dem höchsten Wachstum | Kurzfristig (≤ 2 Jahre) |

| Verstärktes Cyberbedrohungsumfeld treibt Sicherheitsberatung an | +1.5% | Global, mit Nordamerika und der EU als vorrangigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Einhaltung der Preistransparenz im Gesundheitswesen | +1.2% | Nordamerika primär, EU aufkommend | Mittelfristig (2–4 Jahre) |

| Generative-KI-Beratung für klinische Entscheidungsunterstützung | +0.9% | Global, mit entwickelten Märkten als führenden Regionen | Langfristig (≥ 4 Jahre) |

| Klimaresilienzplanung für Krankenhausinfrastruktur | +0.7% | Global, mit Schwerpunkt auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu wertbasierten Versorgungsmodellen

Fortgeschrittene alternative Zahlungsmodelle lenken Anbieter in Richtung risikobasierter Vergütung, wobei bis 2027 90 Millionen Versicherte in wertbasierten Vereinbarungen erwartet werden. Berater liefern Analysen, Vertragsgestaltung und Arbeitsabläufe zur Patienteneinbindung, die den Wandel unterstützen. Die Einbindungsintensität ist in den Vereinigten Staaten am stärksten, doch private Versicherer in städtischen Regionen Asiens übernehmen ähnliche Modelle. Da sich gemischte Zahlungsstrukturen weiterentwickeln, bleibt externe Expertise unverzichtbar, um klinische Leistung und finanzielle Nachhaltigkeit in Einklang zu bringen.

Steigende Nachfrage nach digitalen Plattformen zur Patienteneinbindung

Achtundachtzig Prozent der Gesundheitssysteme stufen virtuelle und vernetzte Versorgung unter ihren Prioritäten für 2025 ein. Projekte umfassen Omnichannel-Kommunikation, KI-Chatbots und die Integration von Wearables, um den Verbrauchererwartungen an Komfort gerecht zu werden. Der Beratungsbedarf konzentriert sich auf die Neugestaltung von Arbeitsabläufen, Cloud-Aktivierung und die Abstimmung der Vergütung, um Einbindungsgewinne in messbare Ergebnisse umzuwandeln.

Verstärktes Cyberbedrohungsumfeld treibt Sicherheitsberatung an

Siebenundachtzig Prozent der Führungskräfte nennen die Eskalation von Cyberrisiken als eine der größten Herausforderungen für 2025. Veraltete Infrastrukturen und IoT-Geräte setzen sensible Daten Ransomware-Angriffen aus. Beratungsleistungen umfassen Zero-Trust-Architekturen und HIPAA-konforme Reaktionspläne auf Sicherheitsvorfälle. Die regulatorische Kontrolle in den Vereinigten Staaten und Europa verstärkt den Fokus auf die Bereitschaft zur Meldung von Datenschutzverletzungen und fördert kontinuierliche Investitionen in spezialisierte Sicherheitsunterstützung.

Regulatorischer Druck zur Einhaltung der Preistransparenz im Gesundheitswesen

Die Regelung zur Krankenhaus-Preistransparenz verpflichtet US-amerikanische Krankenhäuser, Standardgebühren über maschinenlesbare Dateien offenzulegen; erweiterte Elemente wurden im Juli 2024 verpflichtend[1]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, "Regelung zur Krankenhaus-Preistransparenz," hhs.gov . Rund 30 % der Einrichtungen traten 2025 nicht konform ein, was Beratungsmöglichkeiten in der Datennormalisierung, verbraucherfreundlichen Darstellungen und internen Governance schafft. Gesundheitssysteme betrachten die Einhaltung zunehmend als Wettbewerbssignal für Wert, was die Beratungsnachfrage stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und steigende Tagessätze | -1.9% | Global, mit Nordamerika und der EU als am stärksten betroffenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Margendruck bei Anbietern schränkt diskretionäre Ausgaben ein | -1.4% | Global, mit ländlichen und mittelgroßen Anbietern als vorrangiger Gruppe | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum in Multi-Parteien-Analyse-Ökosystemen | -0.8% | Global, mit Nordamerika und der EU als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Kontrolle des CO₂-Fußabdrucks von Beraterreisen | -0.5% | Global, mit Schwerpunkt auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und steigende Tagessätze

Bis 2030 droht ein globaler Mangel von 10 Millionen Gesundheitsfachkräften, während die Löhne jährlich um 6,1 % steigen. Beratungsunternehmen sehen sich mit erhöhter Fluktuation und hohen Gehaltsanforderungen für Mitarbeiter mit sowohl klinischer als auch technologischer Kompetenz konfrontiert, was die Projektkapazität einschränkt und die Tagessätze in die Höhe treibt.

Anhaltender Margendruck bei Anbietern schränkt diskretionäre Ausgaben ein

Siebenundzwanzig Prozent der US-amerikanischen Gesundheitssysteme haben im Jahr 2024 ihre Betriebsmargen-Ziele nicht erreicht, da Inflation und Arbeitskosten die Vergütung überstiegen[2]Quelle: Amerikanische Krankenhausvereinigung, "Finanzielle und personelle Belastungen für Krankenhäuser," aha.org . Ländliche und kommunale Krankenhäuser verschieben nicht wesentliche Transformationsprojekte und kürzen diskretionäre Beratungsbudgets. Die Konsolidierung setzt sich fort, da Einrichtungen Skaleneffizienzen anstreben, was die absolute Anzahl der Käufer im Markt für Gesundheitsberatung potenziell reduziert. Erwartungen einer EBITDA-CAGR von 7 % bis 2027 signalisieren eine mittelfristige Erholung, doch kurzfristige Vorsicht bleibt bestehen, da Vorstände die Kapitalallokation auf die Kernleistungserbringung priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: IT-Beratung behält die Führung bei der digitalen Modernisierung

IT-Beratung erfasste 32,12 % des Umsatzes im Jahr 2025 innerhalb des Marktes für Gesundheitsberatungsdienstleistungen. Aufträge umfassen EHR-Optimierung, Cloud-Migration, Cybersicherheitsstärkung und KI-Einsatz. Beratung zur digitalen Transformation, obwohl kleiner, wächst bis 2031 mit einer CAGR von 10,24 %, da Gesundheitssysteme generative KI-Schreibassistenten, virtuelle Pflege und automatisierte Kodierungslösungen erproben. Strategie- und Betriebsarbeit wird durch Fusionsintegration und Durchsatzverbesserungsaufträge fortgesetzt. Finanzberatungsprojekte konzentrieren sich auf Transparenzregeln, während Aufträge im Bereich Personal und Talente angesichts der Herausforderungen durch Burnout bei Klinikern zunehmen.

Der Servicemix zeigt die Präferenz von Gesundheitssystemen für integrierte Aufträge, die Technologie, klinische Arbeitsabläufe und finanzielles Risiko verbinden. Berater, die plattformbasierte Beschleuniger anbieten, verkürzen Implementierungszyklen und unterstützen die nachhaltige Expansion des Marktes für Gesundheitsberatungsdienstleistungen.

Nach Endnutzer: Anbieter dominieren, während die Ausgaben der öffentlichen Hand zunehmen

Gesundheitsdienstleister kontrollierten 46,68 % der Ausgaben im Jahr 2025 und bestätigen damit ihre Vorrangstellung im Marktanteil für Gesundheitsberatungsdienstleistungen. Projekte reichen von der Optimierung der Belegschaft bis zur Überarbeitung des Umsatzzyklus. Regierungsbehörden bilden das am schnellsten wachsende Segment mit einer CAGR von 11,02 %, angetrieben durch föderale digitale Programme und Cybersicherheitsmandate. Große Verträge mit dem Nationalen Gesundheitsinstitut, dem Zentrum für Medicare und Medicaid-Dienste und der Veteranenverwaltung steigern das Volumen. Kostenträger beauftragen Beratungsleistungen für die Automatisierung von Ansprüchen und wertbasierte Architektur, während Biowissenschaftsunternehmen sich auf die Einhaltung regulatorischer Vorschriften und dezentralisierte Studien konzentrieren.

MedTech-Startups verlassen sich auf Boutique-Beratungsunternehmen für Marktzugang und Gerätezulassung. Die breite Endnutzermischung puffert den Markt für Gesundheitsberatungsdienstleistungen gegen sektorspezifische Abschwächungen ab.

Nach Liefermodell: Virtuelle Einbindung gewinnt an Dynamik

Vor-Ort-Aufträge hielten 41,87 % des Umsatzes im Jahr 2025 und spiegeln die praxisnahe Natur der klinischen Neugestaltung wider. Virtuelle Beratung verzeichnet jedoch bis 2031 eine CAGR von 11,85 %, da Kollaborationsplattformen reifen. Kunden realisieren Reisekosteneinsparungen und erhalten Zugang zu spezialisierten Fähigkeiten unabhängig von der Geografie. Hybridansätze – die periodische persönliche Workshops mit stets verfügbarer Fernunterstützung kombinieren – dominieren mehrjährige Transformationen und stärken die Flexibilität im Markt für Gesundheitsberatungsdienstleistungen.

Geografische Analyse

Nordamerika behielt 39,02 % des Umsatzes im Jahr 2025 und gibt der Region die größte Marktgröße für Gesundheitsberatungsdienstleistungen, angetrieben durch komplexe Vergütungsrahmen und starke Ausgaben für KI, Telemedizin und Cybersicherheit. Die Konsolidierung unter Krankenhausnetzwerken, die Expansion von Medicare Advantage und Preistransparenzmandate halten die Beratungsnachfrage aufrecht. Kanada investiert in provinzielle EHR-Upgrades, während der Bau privater Krankenhäuser in Mexiko das Volumen der Betriebsberatung steigert.

Der asiatisch-pazifische Raum zeigt den schnellsten Aufstieg mit einer CAGR von 12,55 % bis 2031, unterstützt durch alternde Bevölkerungen und steigendes verfügbares Einkommen. China finanziert Pilotprojekte für digitale Krankenhäuser, Indien erweitert die Ayushman-Bharat-Abdeckung, und Japan fördert Robotik für die Altenpflege. ASEAN-Märkte begegnen dem Ärztemangel durch die Einführung von Tele-Intensivstationen und generieren neue Beratungsaufträge. Die Aufmerksamkeit von Private-Equity-Investoren steigert transaktionsunterstützende Aufträge und verankert langfristiges Wachstum im Markt für Gesundheitsberatungsdienstleistungen.

Europa bleibt stabil trotz eines geschätzten Fachkräftemangels von 1 Million Klinikern. Deutschland treibt Projekte im Zusammenhang mit der Krankenhausfinanzierungsreform und Dateninteroperabilität voran, das Vereinigte Königreich beschleunigt die Digitalisierung des Nationalen Gesundheitsdienstes, und Frankreich weitet die Telemedizin in ländliche Regionen aus. EU-weite Datenschutzregeln unterstützen die Compliance-Beratung. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend: Brasilien erleichtert die Expansion privater Krankenversicherungen, während Golfstaaten intelligente Krankenhauscampus-Projekte in Auftrag geben, die importiertes Fachwissen erfordern.

Wettbewerbslandschaft

Der Markt für Gesundheitsberatungsdienstleistungen ist mäßig fragmentiert. Globale Multi-Praxis-Unternehmen – Accenture, PwC, KPMG und EY – setzen branchenübergreifende Werkzeugkästen ein, sehen sich jedoch zunehmendem Wettbewerb durch spezialisierte Beratungsunternehmen wie Huron und Chartis ausgesetzt. Die Konsolidierung setzt sich fort: Blackstones Mehrheitsbeteiligung an Chartis im Jahr 2024 und Hurons Erwerb von Eclipse Insights im Jahr 2025 erweitern die Leistungsbreite. Technologie bleibt der wichtigste Differenzierungsfaktor; Accentures Cloud-Partnerschaften mit Hyperscalern vereinfachen die Migration, während Optum Anspruchsdatensätze nutzt, um fortgeschrittene Analysen einzubetten.

Boutique-Unternehmen gewinnen Aufträge durch tiefe klinische Fokussierung in Onkologie, Herz-Kreislauf-Versorgung und Verhaltensgesundheit. Digitale Unternehmen bieten KI-gestützte Benchmarking- und ergebnisbasierte Preisgestaltung an, die bei kostenbelasteten Anbietern Anklang findet. Die Talentakquise ist intensiv, da Unternehmen um Datenwissenschaftskompetenzen konkurrieren, was Partnerschaften mit akademischen Zentren katalysiert. Chancen in der Klimaresilienzplanung und Gesundheitsgerechtigkeitsanalysen laden neue Marktteilnehmer ein und sorgen für eine lebhafte Wettbewerbsentwicklung im Markt für Gesundheitsberatungsdienstleistungen.

Marktführer für Gesundheitsberatungsdienstleistungen

Deloitte Touche Tohmatsu Limited

McKinsey and Company

Cognizant

Ernst and Young

The Boston Consulting Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Huron Consulting Group erwarb Eclipse Insights zur Verbesserung der Optimierungsfähigkeiten im Umsatzzyklus

- Juni 2025: Net Health erwarb Limber Health und fügte ambulante EHR-Workflow-Tools hinzu

- April 2025: Centauri Health Solutions erwarb MedAllies und stärkte damit die Dienste zum Austausch von Gesundheitsinformationen

Globaler Berichtsumfang des Marktes für Gesundheitsberatungsdienstleistungen

Gemäß dem Umfang dieses Berichts beraten Anbieter von Gesundheitsberatungsdienstleistungen Regierungsbehörden, Krankenhäuser, Biowissenschaftsunternehmen, Forschungsinstitute und Versicherungsunternehmen in Bezug auf Geschäftsstrategien. Finanzberatung, Strategieberatung, digitale Beratung und Betriebsberatung sind die Schlüsselbereiche, in denen Biotechnologie-, Pharma- und Medizingeräteunternehmen sowie Krankenhäuser Unterstützung anfordern. Gesundheitsberatungsunternehmen untersuchen das Gewinn-Verlust-Verhältnis, die Effizienz und die Struktur der Organisation und bieten dann ihre Branchenanalyse und Verbesserungsvorschläge an.

Der Markt für Gesundheitsberatungsdienstleistungen ist nach Servicetyp, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Servicetyp ist der Markt in digitale Beratung und IT-Beratung unterteilt. Nach Komponententyp ist der Markt in Dienstleistungen und Lösungen unterteilt. Nach Anwendungstyp ist der Markt in Finanzen, Betriebsmanagement und Bevölkerungsgesundheit unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und Biowissenschaftsunternehmen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| IT-Beratung |

| Strategieberatung |

| Betriebsberatung |

| Beratung zur digitalen Transformation |

| Finanzberatung |

| Personal- und Talentberatung |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Biowissenschaftsunternehmen |

| Regierungsbehörden |

| Anbieter von Gesundheits-IT |

| MedTech-Startups |

| Vor-Ort-Beratung |

| Fern- und Virtualberatung |

| Hybridmodell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | IT-Beratung | |

| Strategieberatung | ||

| Betriebsberatung | ||

| Beratung zur digitalen Transformation | ||

| Finanzberatung | ||

| Personal- und Talentberatung | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Biowissenschaftsunternehmen | ||

| Regierungsbehörden | ||

| Anbieter von Gesundheits-IT | ||

| MedTech-Startups | ||

| Nach Liefermodell | Vor-Ort-Beratung | |

| Fern- und Virtualberatung | ||

| Hybridmodell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitsberatungsdienstleistungen?

Der Markt steht im Jahr 2026 bei 37,58 Milliarden USD und soll bis 2031 einen Wert von 57,34 Milliarden USD erreichen.

Welche Servicekategorie leistet den größten Umsatzbeitrag?

IT-Beratung generiert mit 32,12 % des Umsatzes im Jahr 2025 den größten Anteil.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 12,55 %.

Warum wächst die virtuelle Beratung so schnell?

Fernmodelle senken Reisekosten und erweitern den Zugang zu Nischenfachwissen und unterstützen eine CAGR von 11,85 %.

Seite zuletzt aktualisiert am: