Marktgröße und Marktanteil für Healthcare Software as a Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

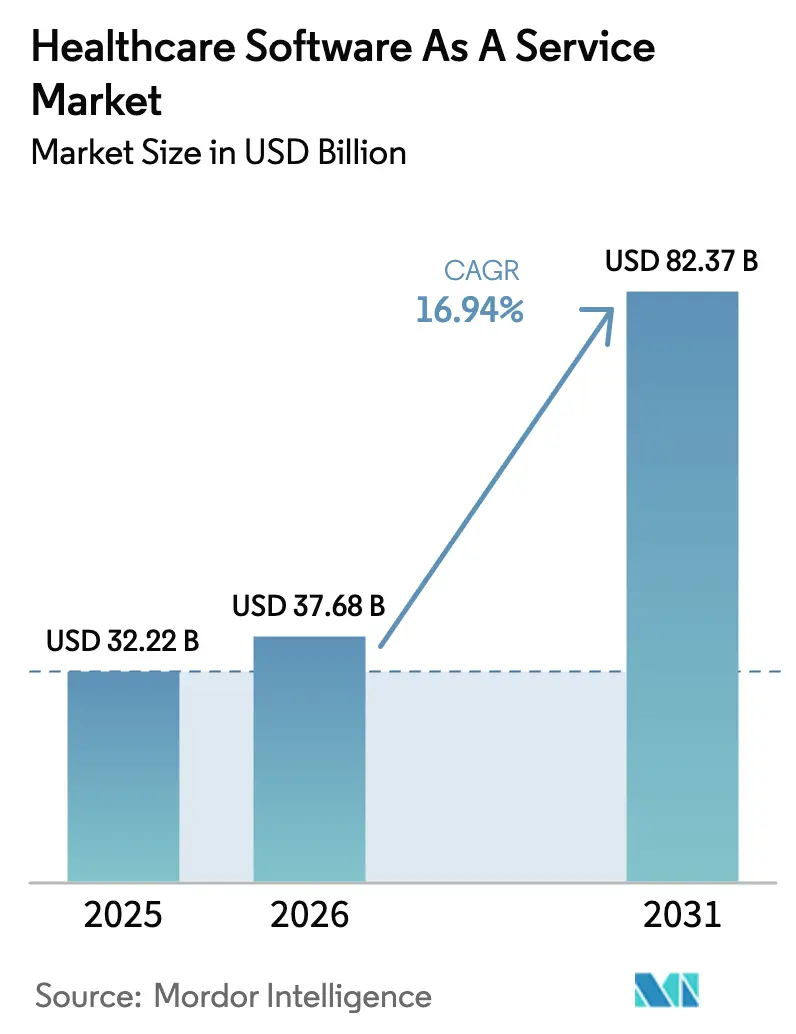

| Marktgröße (2026) | 37.68 Milliarden US-Dollar |

| Marktgröße (2031) | 82.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Software as a Service von Mordor Intelligence

Die Marktgröße für Healthcare Software as a Service wurde im Jahr 2025 auf USD 32,22 Milliarden geschätzt und soll von USD 37,68 Milliarden im Jahr 2026 auf USD 82,37 Milliarden bis 2031 wachsen, bei einer CAGR von 16,94 % während des Prognosezeitraums (2026–2031). Der aktuelle Markt für Healthcare Software as a Service wird durch cloud-native EHR-Ersatzzyklen, durch Kostenträger getriebene Automatisierung des Umsatzzyklus sowie strenge Interoperabilitätsvorschriften angetrieben, die skalierbare Abonnementmodelle begünstigen. Gesundheitssysteme berichten, dass sich die Zahlungsrealisierungszeiträume nach der Einführung KI-gestützter SaaS-Tools für den Umsatzzyklus von 90 auf 40 Tage verkürzt haben, was klare finanzielle Vorteile unterstreicht. Der regulatorische Schwung des 21st Century Cures Act veranlasst Anbieter, standardisierte APIs bereitzustellen, was den Echtzeit-Datenaustausch beschleunigt und Integrationskosten senkt. Gleichzeitig meldeten 92 % der Unternehmen im Jahr 2024 mindestens einen Cyberangriff, was die Nachfrage nach Zero-Trust-SaaS-Stacks mit integrierter Resilienz erhöht. Insgesamt verstärken diese Kräfte die Prämie, die Anbieter auf Lieferanten legen, die Compliance, Leistung und robuste Sicherheit in einer cloud-basierten Plattform vereinen können.

Wichtigste Erkenntnisse des Berichts

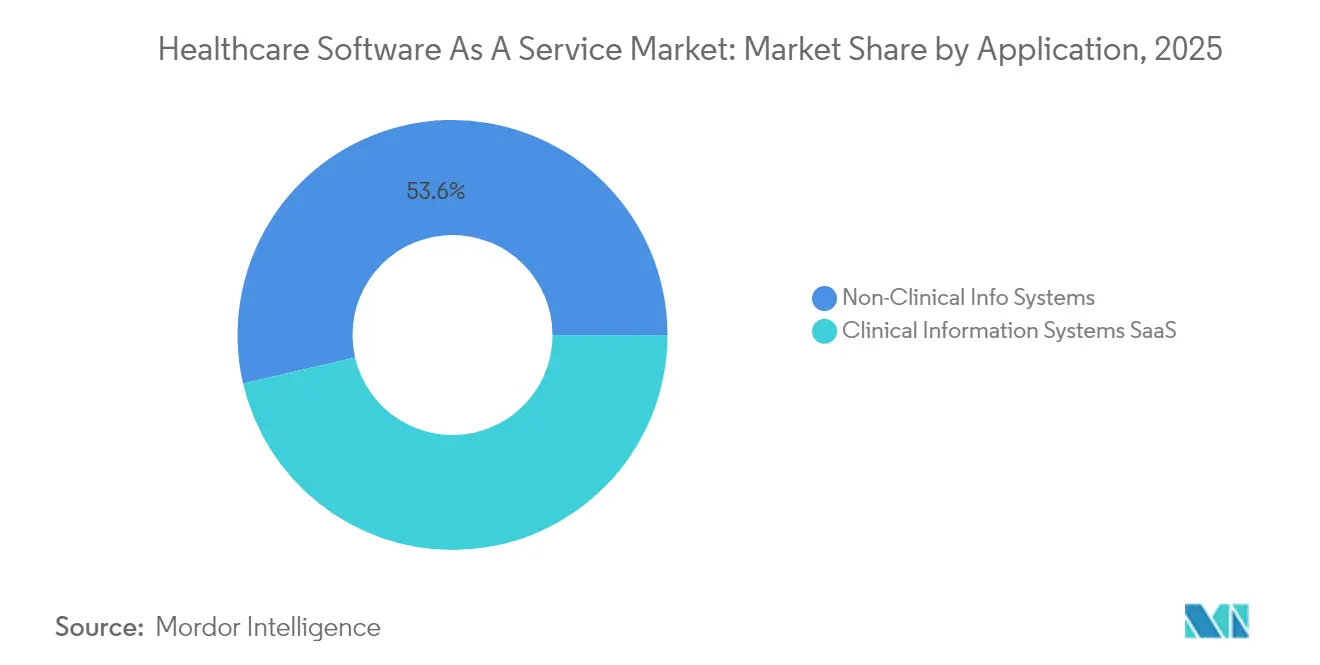

- Nach Anwendung führten nicht-klinische Informationssysteme mit einem Marktanteil von 53,62 % am Markt für Healthcare Software as a Service im Jahr 2025, während klinische Informationssysteme mit einer CAGR von 18,12 % bis 2031 am schnellsten wachsen.

- Nach Bereitstellungsmodell entfiel auf die private Cloud ein Anteil von 46,10 % am Umsatz 2025; die Hybrid-Cloud wird voraussichtlich die höchste CAGR von 18,35 % bis 2031 verzeichnen.

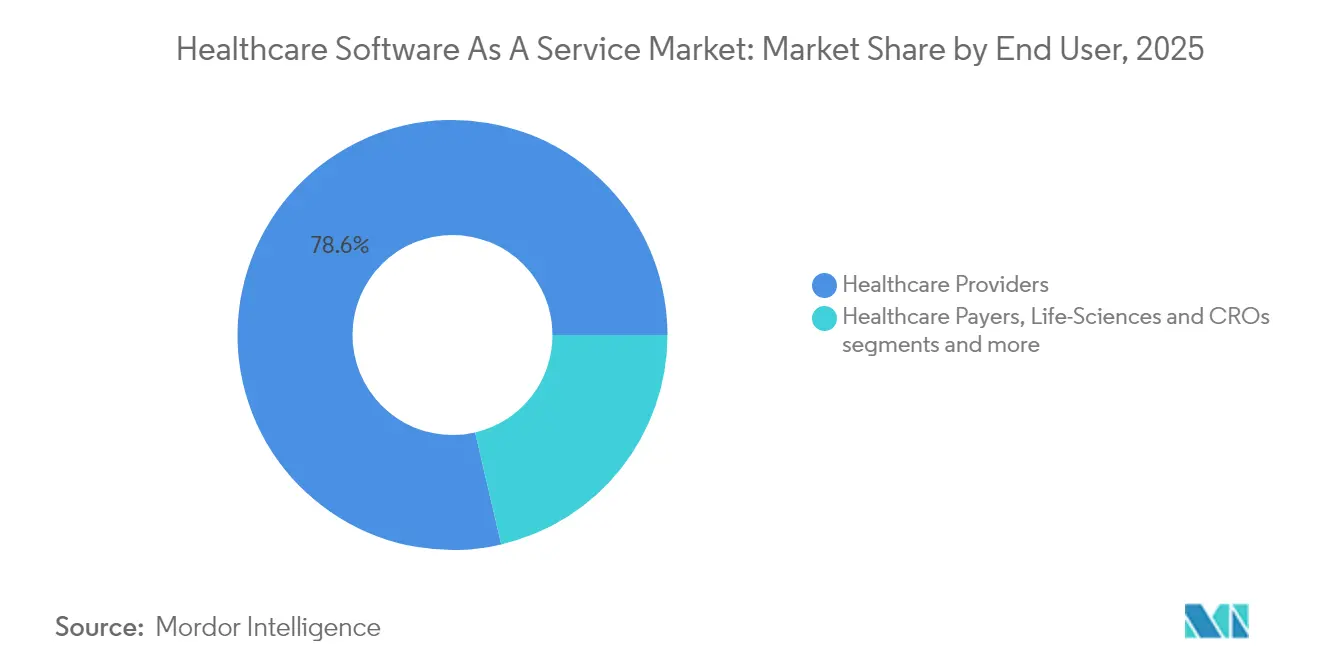

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen dominanten Anteil von 78,64 % und stellen auch das am schnellsten wachsende Segment mit einer CAGR von 18,62 % dar.

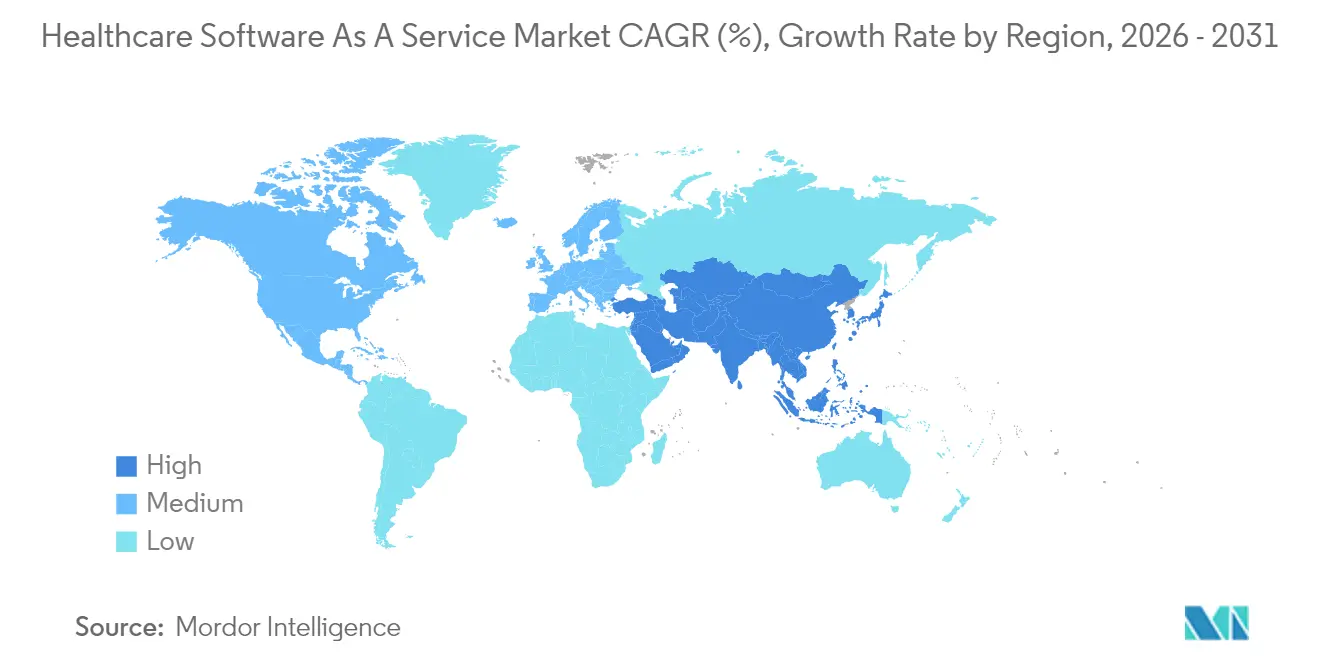

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 54,88 %; Asien-Pazifik weist mit einer CAGR von 18,97 % bis 2031 das höchste regionale Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare Software as a Service

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first-EHR-Ersatzzyklen | +3.2% | Global; Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Integration von Telemedizin-Plattformen in zentrale elektronische Patientenakten | +2.8% | Global; Asien-Pazifik und ländliche Märkte beschleunigen | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Interoperabilitäts- und Patientenzugangsregeln | +4.1% | Nordamerika und EU expandieren | Langfristig (≥ 4 Jahre) |

| Kostensenkungsdruck durch Kostenträger für SaaS-basierte Tools im Umsatzzyklus | +3.5% | Nordamerika als Kernmarkt | Mittelfristig (2–4 Jahre) |

| KI-native vertikale SaaS-Lösungen für spezialisierte klinische Pfade | +2.4% | Fortgeschrittene Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage von Krankenhäusern nach cyber-resilienten Zero-Trust-Stacks | +1.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first-EHR-Ersatzzyklen

Krankenhäuser ziehen Modernisierungsfahrpläne vor, da auslaufende Legacy-On-Premises-Verträge ablaufen. Epic gewann im Jahr 2024 176 neue Einrichtungen hinzu – der größte jährliche Zuwachs überhaupt –, hauptsächlich weil CIOs die integrierte regulatorische Compliance und die leicht verfügbaren Integrationen schätzen. Oracle Health plant, mit einem KI-gestützten EHR, das 2025 eingeführt wird und sprachgestützte Workflows bietet, dagegenzuhalten, doch frühe Pilotprojekte zeigen, dass Kunden weiterhin die Tiefe des Kundensupports gegenüber der Funktionsparität priorisieren. Nutzungsdauerberechnungen für EHRs gewichten Cloud-Migrationskosten nun stärker als Lizenzgebühren, was Diskussionen auf Vorstandsebene über den ROI hin zu planbaren Abonnementausgaben verschiebt. Da die Ersatzaktivität zunimmt, profitiert der Markt für Healthcare Software as a Service von beschleunigten mehrjährigen Verträgen, die zweistellige Wachstumspfade festschreiben.

Integration von Telemedizin-Plattformen in zentrale elektronische Patientenakten

Anbieter betrachten virtuelle Pflegemodule zunehmend als Standard-EHR-Funktionalität und nicht mehr als Zusatzdienste. OpenLoop Health verkürzte die Implementierungszeiträume auf sieben Wochen durch die Bereitstellung vorgefertigter APIs – ein Maßstab, der die Erwartungen an die Zeit bis zur Wertschöpfung für neue Rollouts neu definiert. Die Integration verbessert die Terminplanung für Ärzte, die klinische Dokumentation und die Abrechnungsgenauigkeit erheblich, da Begegnungsdaten automatisch in die longitudinale Patientenakte einfließen. Ländliche Einrichtungen verzeichnen die dramatischsten Verbesserungen bei der Facharztversorgung, obwohl Breitbandlücken die synchrone Videoübertragung in abgelegenen Regionen nach wie vor einschränken. Diese Workflow-Effizienzgewinne erklären, warum die Adoptionsmuster für virtuelle Pflege nun eng mit den Kernzyklen zur EHR-Erneuerung korrelieren, was die SaaS-Nachfrage weiter stärkt.

Verbindliche Interoperabilitäts- und Patientenzugangsregeln

Die Durchsetzung von Sanktionen für Informationsblockaden im Rahmen des 21st Century Cures Act hat geschlossene Architekturen für Entwickler finanziell untragbar gemacht. Zertifizierte Gesundheits-IT muss standardisierte FHIR-APIs bereitstellen, was Anbieter zu Lieferanten drängt, die Codebasen schnell in der Cloud aktualisieren können. Die bevorstehende USCDI-v3-Frist im Januar 2026 wird die Lücke zwischen cloud-first- und Legacy-Anbietern vergrößern, während die Verordnung zum Europäischen Gesundheitsdatenraum ähnlichen Druck auf EU-Märkte ausübt. Anbieter, die TEFCA-Konnektivität und Massendatenexport in ihre Kernangebote integrieren, gewinnen weiterhin Wettbewerbsausschreibungen und stärken damit direkt den Markt für Healthcare Software as a Service.

Kostensenkungsdruck durch Kostenträger für SaaS-basierte Tools im Umsatzzyklus

Der Verwaltungsaufwand bleibt ein wichtiger Kostenfaktor für Gesundheitssysteme, weshalb CFOs zunehmend Kapital in KI-gestützte Abrechnungsautomatisierung lenken. Branchenumfragen zeigen, dass 74 % der US-amerikanischen Krankenhäuser im Jahr 2025 mindestens ein automatisiertes Modul für Vorabgenehmigungen oder Ablehnungsmanagement einsetzen. Die gemeldeten Zeiteinsparungen erreichen 70 % in Workflows des Gesundheitsinformationsmanagements und ermöglichen Amortisationszeiträume von sechs Monaten. Diese Ergebnisse veranlassen Kostenträger, Automatisierungsanforderungen in Erstattungsverträge aufzunehmen, was cloud-basierte Software für den Umsatzzyklus effektiv zu einem Geschäftsstandard macht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ransomware-Prämien und Datensouveränitätsregulierung | -2.1% | EU und andere regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im Cloud-DevSecOps innerhalb der Krankenhaus-IT | -1.8% | Ländliche und mittelgroße Märkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit in Hyperscaler-Ökosystemen | -1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Unzureichende Breitbandqualität in ländlichen Versorgungsgebieten | -0.9% | Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ransomware-Prämien und Datensouveränitätsregulierung

Durchschnittliche Lösegeldforderungen erreichten im Jahr 2024 USD 5,7 Millionen, während Versicherer die Zeichnungsstandards verschärften und CIOs zwangen, Budget von Innovation auf Versicherungsschutz umzuleiten. Parallele Gesetzgebung in Deutschland und den Vereinigten Staaten schränkt grenzüberschreitende Datenflüsse ein und erhöht die Compliance-Komplexität für multinationale Anbieter. Diese Gegenwindfaktoren dämpfen die kurzfristigen Ausgaben, drängen Nachzügler jedoch auch zu etablierten Anbietern, die bereits Lokalisierungsvorschriften erfüllen.

Qualifikationslücke im Cloud-DevSecOps innerhalb der Krankenhaus-IT

Zwei Drittel der Gesundheits-CIOs erwarten, im Jahr 2025 auf Auftragnehmer zurückgreifen zu müssen, um Spezialstellen zu besetzen, was Einführungszeiträume verlängert und Projektkosten erhöht[1]Quelle: CereCore, "CIOs on Facing 2024 Challenges," cerecore.net . Kleinere ländliche Einrichtungen sind von noch tieferen Engpässen betroffen, was die digitale Kluft vergrößert und die Kurve der ländlichen Durchdringung des Marktes für Healthcare Software as a Service verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Administrative Dominanz, klinischer Schwung

Nicht-klinische Informationssysteme hielten im Jahr 2025 einen Anteil von 53,62 % am Umsatz und bestätigen, dass Organisationen zunächst finanzielle und lieferkettenbezogene Schwachstellen adressieren. Innerhalb dieses Bereichs veranschaulichen KI-gestützte Plattformen für den Umsatzzyklus, warum die dem Backoffice-Optimierungsbereich zugewiesene Marktgröße für Healthcare Software as a Service weiter steigt. Patientenportale gewinnen ebenfalls an Bedeutung, da Kostenträger die Erstattung an Erfahrungsmetriken knüpfen und Krankenhäuser so zu Investitionen in moderne Web-Self-Service-Lösungen veranlassen.

Klinische Informationssysteme wachsen mit einer CAGR von 18,12 % am schnellsten im Segment, da Interoperabilitätsfristen mit der Nachfrage nach Telemedizin zusammentreffen. EHR- und Bildgebungsmodule werden zunehmend mit eingebetteten Algorithmen ausgeliefert, die Entscheidungsunterstützungshinweise am Behandlungsort anzeigen. Diese Konvergenz verkürzt die Zeitspanne von der Diagnose bis zur Behandlung und rechtfertigt Premium-Abonnementstufen. Insgesamt verschieben diese Trends den Budgetanteil von administrativen zu klinischen Budgets, doch nicht-klinische Plattformen werden bis 2031 wahrscheinlich eine Pluralität behalten.

Nach Bereitstellungsmodell: Hybridstrategien entwickeln sich weiter

Private-Cloud-Bereitstellungen machten im Jahr 2025 46,10 % der Ausgaben aus, was Sicherheits- und Datenverwaltungsbedenken bei großen Gesundheitssystemen widerspiegelt. Diese Käufer behalten das On-Premises-Hosting bei, lagern jedoch das Softwaremanagement aus und sehen dies als akzeptablen Kompromiss zwischen Kontrolle und Komfort. Die Hybrid-Cloud verzeichnet jedoch mit 18,35 % die höchste CAGR in der Matrix. Dieser Ansatz hält sensible Informationen innerhalb der Unternehmensgrenzen, während Analyse- oder Burst-Capacity-Workloads in öffentliche Clouds verlagert werden.

Epics Referenzarchitekturen veranschaulichen, wie ein hybrides Modell Leistung und Sicherheit ausbalancieren kann, ohne die Netzwerktopologie grundlegend zu überarbeiten. Umgekehrt stagniert die reine Public-Cloud-Adoption, wenn Beschaffungsteams potenzielle Anbieterabhängigkeit bemängeln. Dennoch reagieren Hyperscaler mit Preistransparenzprogrammen und Sovereign-Cloud-Angeboten, die darauf ausgelegt sind, Bedenken hinsichtlich der Datenresidenz zu zerstreuen. Wenn diese Initiativen reifen, könnten Hybridmodelle eher als Übergangsstadium denn als Endzustand dienen.

Nach Endnutzer: Anbieter konsolidieren

Anbieter kontrollierten im Jahr 2025 78,64 % des Umsatzes und unterstreichen damit ihre zentrale Rolle bei Kaufentscheidungen. Integrierte Versorgungsnetzwerke treiben Großverträge voran, die EHR-, ERP- und Patientenengagement-Module über mehrere Standorte hinweg bündeln. Solche Skaleneffekte schaffen hohe Wechselkosten, die wiederum den Marktanteil für Healthcare Software as a Service in den Händen einer kleinen Gruppe etablierter Anbieter konzentrieren.

Dieselbe Anbietergruppe verzeichnet auch die schnellste CAGR von 18,62 %, da Gemeinschaftskrankenhäuser und ambulante Zentren auf Cloud-Lösungen migrieren, um das digitale Erlebnis größerer Mitbewerber zu erreichen. Kostenträger, Biowissenschaftsunternehmen und Behörden des öffentlichen Gesundheitswesens machen zusammen die verbleibenden 21,36 % aus; sie bevorzugen Analyse- und Bevölkerungsgesundheits-Suiten, aber Upgrade-Zyklen erfolgen weniger häufig. Die daraus resultierende Konzentration verschärft den Wettbewerb um Anbieterverträge, lässt jedoch Nischenmöglichkeiten in der Kostenträgeranalyse und der Orchestrierung klinischer Studien offen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 54,88 % aufgrund der frühen Einführung von Cloud-EHRs, stabiler Erstattungsstrukturen und ausgereifter Cybersicherheitsvorschriften. US-amerikanische Gesundheitssysteme investieren weiterhin Kapital in KI-gestützte klinische Entscheidungsunterstützung und Automatisierung des Umsatzzyklus, obwohl ländliche Krankenhäuser nach wie vor Verbindungsgeschwindigkeiten unter 10 % der empfohlenen Schwellenwerte melden. Kanadas provinzielle Digitalisierungsfahrpläne und Mexikos Investitionen des Privatsektors sorgen für eine stetige inkrementelle Nachfrage.

Asien-Pazifik liefert die stärkste CAGR von 18,97 %, da Regierungen nationale Gesundheitsaktenprojekte ausbauen und Risikokapital in regionale Start-ups fließt. Indonesien, Vietnam und die Philippinen machten im Jahr 2024 zusammen einen digitalen Gesundheitsmarkt von USD 6,1 Milliarden aus und bieten fruchtbaren Boden für mobile SaaS-Rollouts. China und Indien beschleunigen EHR-Mandate im Zusammenhang mit Initiativen zur universellen Gesundheitsversorgung, während Japan IoT-Monitoring in Programme zur Altenpflege integriert. Australien stellte 191 öffentliche Krankenhäuser auf Epic um und bewies damit, dass bewährte US-amerikanische Produkte erfolgreich sein können, wenn sie an regionale Datenschutzbestimmungen angepasst werden.

Europas Aussichten hängen von der Verordnung zum Europäischen Gesundheitsdatenraum ab, die die Interoperabilität zwischen den Mitgliedstaaten bis 2030 harmonisiert. Deutschlands Cloud-Computing-Gesetz stellt strengere Hosting-Kriterien auf und veranlasst Anbieter, Sovereign-Cloud- oder Hybridkonfigurationen zu prüfen. Das Vereinigte Königreich, Frankreich und die nordischen Länder führen bei der Cloud-Nutzung, bleiben jedoch wachsam gegenüber Anbieterabhängigkeit und DSGVO-Haftungsrisiken. Lateinamerika sowie der Nahe Osten und Afrika stellen langfristige Chancen dar, sobald Breitband, regulatorische Klarheit und klinische Kodierungsstandards im großen Maßstab verbessert werden.

Wettbewerbslandschaft

Epic Systems erweiterte seinen Krankenhausfußabdruck im Jahr 2024 um 176 Einrichtungen, steigerte seinen Anteil auf 42,3 % und festigte seine Position als Ankermieter für EHR-Unternehmensverträge. Die Integration von Cerner durch Oracle Health verlangsamte neue Verkäufe und löste 74 Krankenhausabgänge aus, doch das bevorstehende sprachgestützte EHR des Anbieters zielt darauf ab, die Relevanz zurückzugewinnen. MEDITECH, MEDHOST und CPSI verteidigen Nischen in Gemeinschaftskrankenhäusern, indem sie Preis und Implementierungsgeschwindigkeit betonen. Insgesamt kontrollieren die drei größten Unternehmen genug Konten, um Schnittstellenstandards zu beeinflussen und damit die Entwicklung des Marktes für Healthcare Software as a Service zu gestalten.

Cloud-Hyperscaler Microsoft Azure und Amazon Web Services vermeiden den direkten EHR-Wettbewerb und arbeiten stattdessen mit Softwareanbietern zusammen, um GPU-gestützte KI-Dienste bereitzustellen. Ihre vertikalen Branchenteams entwickeln gemeinsam Lösungen, wie etwa GE HealthCares Bildgebungs-KI-Modelle auf AWS, um Infrastruktureinnahmen in größere klinische Workflows einzubetten. Kleinere Disruptoren verfolgen spezialisierte Pfade: ConcertAI bietet onkologiespezifische Analysen, während Evolent Health KI-basierte Vorabgenehmigungsmaschinen integriert, um Kostenträgerreibung zu reduzieren.

Cybersicherheit ist zu einem Wettbewerbsdifferenziator geworden. Anbieter bewerben Zero-Trust-Referenzarchitekturen und unabhängige Penetrationstestzertifizierungen, um Vorstände und Versicherer zu beruhigen. Fusionen und Übernahmen spiegeln ebenfalls Funktionslücken wider: HEALWELL AI übernahm Orion Health, um Interoperabilitäts-Assets zu gewinnen, und Net Health kaufte Limber Health, um die ambulante Versorgung auszuweiten. Da der Wechsel eines EHR kostspielig bleibt, treiben strategische Funktionen – und nicht Preisnachlässe – nun die Marktanteilsbewegung an.

Marktführer im Bereich Healthcare Software as a Service

Pager, Inc.

CorroHealth

CareCloud, Inc.

Veradigm LLC

Flatiron Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Epic Systems gab die Arbeit an einer gesundheitsspezifischen ERP-Suite bekannt, die Personalwesen, Finanzen und Materialmanagement abdeckt, was eine Expansion über die Kern-EHR-Funktionen hinaus signalisiert.

- März 2025: Microsoft und Wolters Kluwer integrierten UpToDate in Microsoft Copilot Studio und ermöglichten so konversationelle klinische Entscheidungsunterstützung innerhalb bestehender klinischer Workflows.

- Januar 2025: Amazon One Medical ging eine Partnerschaft mit Montefiore Health System ein, um Primärversorgungskliniken zu eröffnen, die koordinierte virtuelle und persönliche Dienste anbieten.

Berichtsumfang des globalen Marktes für Healthcare Software as a Service

Gemäß dem Berichtsumfang bezieht sich Healthcare Software as a Service auf cloud-basierte Softwareanwendungen, die für die Gesundheitsbranche entwickelt wurden. Diese medizinischen SaaS-Lösungen helfen Gesundheitsorganisationen dabei, verschiedene Aspekte ihres Betriebs zu verwalten und zu optimieren, wie z. B. Patientenmanagement, klinische Dokumentation, Umsatzzyklus-Management und mehr. Der Markt für Healthcare Software as a Service ist nach Anwendung, Bereitstellungsmodell, Endnutzer und Geografie segmentiert. Nach Anwendung ist der Markt in Patientenportal, Telemedizin, mobile Kommunikation, elektronische Verschreibung, EHR-Systeme, medizinische Abrechnung und weitere segmentiert; letztere umfassen klinische Entscheidungsunterstützung und Gesundheitsanalytik. Nach Bereitstellungsmodell ist der Markt in private Cloud, öffentliche Cloud und Hybrid-Cloud segmentiert. Nach Endnutzern ist der Markt in Gesundheitsdienstleister und Kostenträger im Gesundheitswesen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Klinische Informationssysteme als Service | EHR / EMR |

| Telemedizin und virtuelle Pflege | |

| Klinische Entscheidungsunterstützung | |

| Bildgebung und PACS | |

| Nicht-klinische Informationssysteme als Service | Umsatzzyklus-Management |

| Praxismanagement | |

| Lieferketten- und Bestandsmanagement | |

| Patientenengagement und CRM | |

| Personal- und Belegschaftsmanagement |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid- und virtuelle private Cloud |

| Gesundheitsdienstleister | Krankenhäuser und Gesundheitssysteme |

| Ambulante Versorgungszentren | |

| Häusliche Pflegedienste | |

| Fachkliniken |

| Kostenträger im Gesundheitswesen |

| Biowissenschaften und CROs |

| Weitere Interessengruppen (Behörden des öffentlichen Gesundheitswesens usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Klinische Informationssysteme als Service | EHR / EMR |

| Telemedizin und virtuelle Pflege | ||

| Klinische Entscheidungsunterstützung | ||

| Bildgebung und PACS | ||

| Nicht-klinische Informationssysteme als Service | Umsatzzyklus-Management | |

| Praxismanagement | ||

| Lieferketten- und Bestandsmanagement | ||

| Patientenengagement und CRM | ||

| Personal- und Belegschaftsmanagement | ||

| Nach Bereitstellungsmodell | Öffentliche Cloud | |

| Private Cloud | ||

| Hybrid- und virtuelle private Cloud | ||

| Nach Endnutzer | Gesundheitsdienstleister | Krankenhäuser und Gesundheitssysteme |

| Ambulante Versorgungszentren | ||

| Häusliche Pflegedienste | ||

| Fachkliniken | ||

| Kostenträger im Gesundheitswesen, Biowissenschaften und CROs | Kostenträger im Gesundheitswesen | |

| Biowissenschaften und CROs | ||

| Weitere Interessengruppen (Behörden des öffentlichen Gesundheitswesens usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Healthcare Software as a Service?

Der Markt für Healthcare Software as a Service beläuft sich im Jahr 2026 auf USD 37,68 Milliarden und wird voraussichtlich bis 2031 USD 82,37 Milliarden erreichen, mit einer CAGR von 16,94 % während des Prognosezeitraums (2026–2031).

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Klinische Informationssysteme führen mit einer CAGR von 18,12 %, angetrieben durch EHR-Modernisierung und Telemedizin-Integration.

Warum beschleunigt sich die Hybrid-Cloud-Adoption in Krankenhäusern?

Hybridbereitstellungen balancieren die On-Premises-Datenkontrolle mit der Skalierbarkeit von Public-Cloud-Analysen und erzielen damit die höchste CAGR von 18,35 % unter den Bereitstellungsmodellen.

Wie groß ist der Anteil Nordamerikas am Markt für Healthcare Software as a Service?

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 54,88 %, gestützt durch strenge Interoperabilitätsvorschriften und eine robuste Cloud-Infrastruktur.

Welcher Cybersicherheitstrend beeinflusst Kaufentscheidungen am stärksten?

Zunehmende Ransomware-Bedrohungen drängen Anbieter zu SaaS-Lieferanten, die Zero-Trust-Architekturen und kontinuierliches Monitoring integrieren.

Seite zuletzt aktualisiert am: