Marktgröße und Marktanteil für Care-Management-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

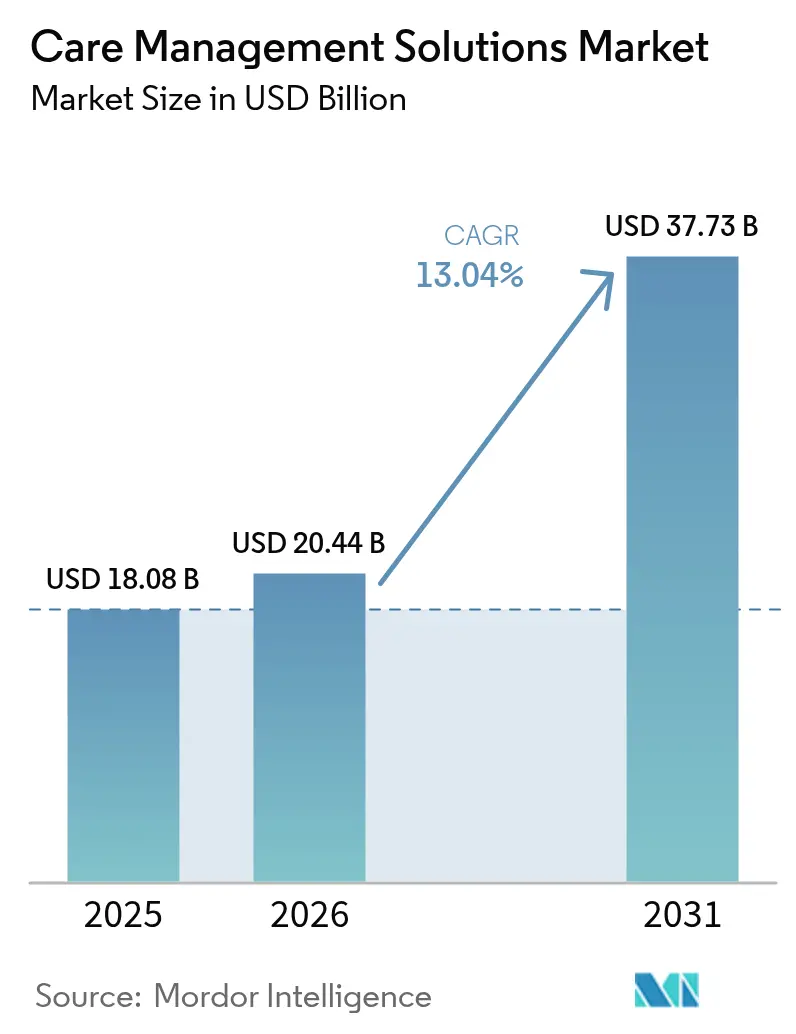

| Marktgröße (2026) | 20.44 Milliarden US-Dollar |

| Marktgröße (2031) | 37.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Care-Management-Lösungen von Mordor Intelligence

Die Marktgröße für Care-Management-Lösungen wird im Jahr 2026 auf USD 20,44 Milliarden geschätzt, ausgehend von einem Wert von USD 18,08 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 37,73 Milliarden, was einem Wachstum von 13,04 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum ist in der globalen Verlagerung hin zu leistungsbasierter Vergütung, zunehmendem Kostendämpfungsdruck und neuen Vorschriften verwurzelt, die es KI verbieten, Deckungsentscheidungen ohne menschliche Überprüfung zu treffen. Cloud-first-Bereitstellungen, Analysen zu sozialen Determinanten und prädiktive Risikostratifizierungsmaschinen entwickeln sich rasch von optionalen Upgrades zu grundlegenden Anforderungen, während Cybersicherheitsvorfälle die Aufmerksamkeit der Führungsebene auf Datenschutzfunktionen gelenkt haben. Obwohl Gesetze zur Algorithmusverzerrung die Compliance-Kosten erhöhen, belohnen sie Anbieter, die Transparenz und Fairness nachweisen können, und verschaffen innovationsorientierten Plattformen einen klaren kommerziellen Vorteil.

Wichtigste Erkenntnisse des Berichts

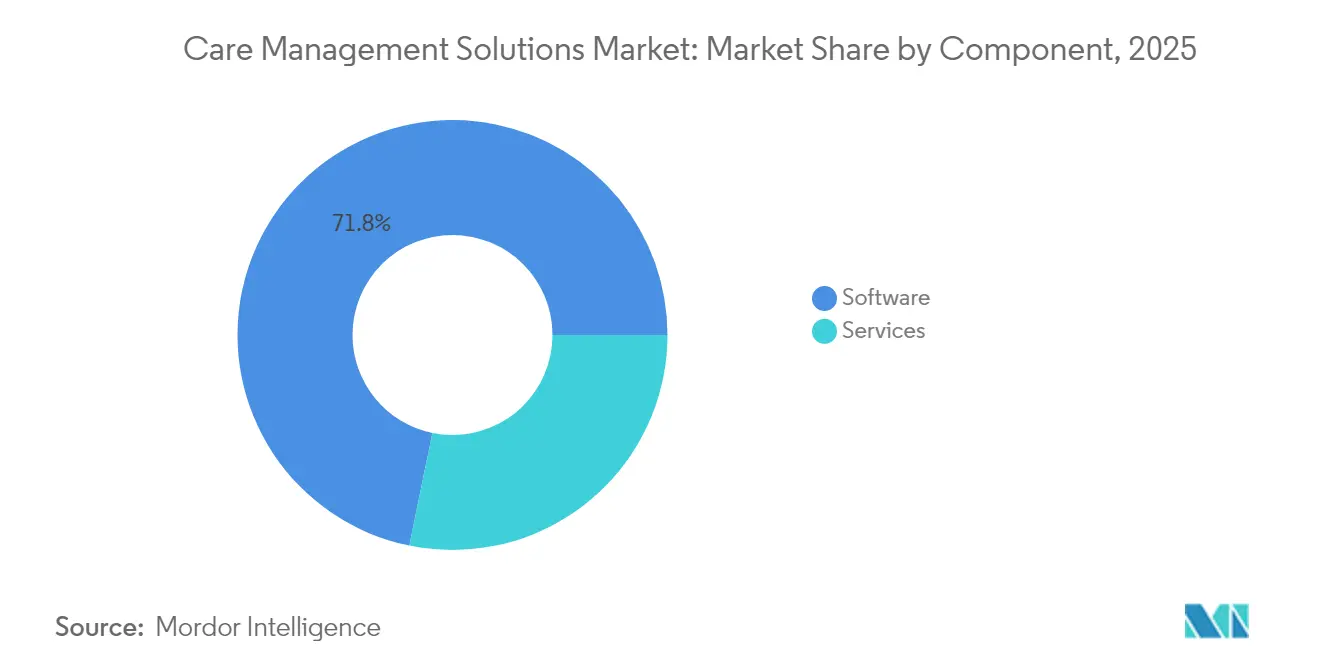

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 71,78 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,09 % wachsen werden.

- Nach Bereitstellungsmodus beherrschten Cloud-basierte Plattformen im Jahr 2025 einen Marktanteil von 67,10 % am Markt für Care-Management-Lösungen und werden voraussichtlich mit einer CAGR von 14,96 % wachsen.

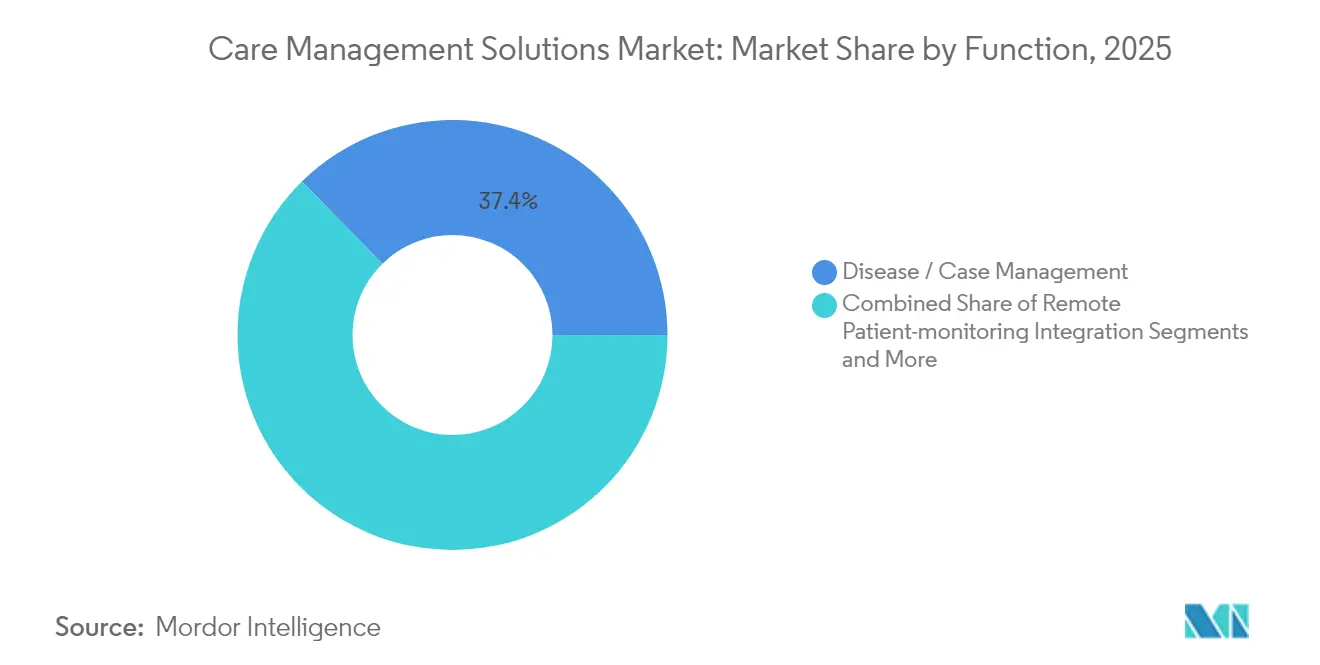

- Nach Funktion trugen Krankheits- und Fallmanagement im Jahr 2025 einen Anteil von 37,35 % bei, während Analysen zu sozialen Determinanten voraussichtlich mit einer CAGR von 16,32 % steigen werden.

- Nach Endnutzer führten Kostenträger im Jahr 2025 mit einem Anteil von 53,82 %, während Anbieter bis 2031 die schnellste CAGR von 13,98 % verzeichnen werden.

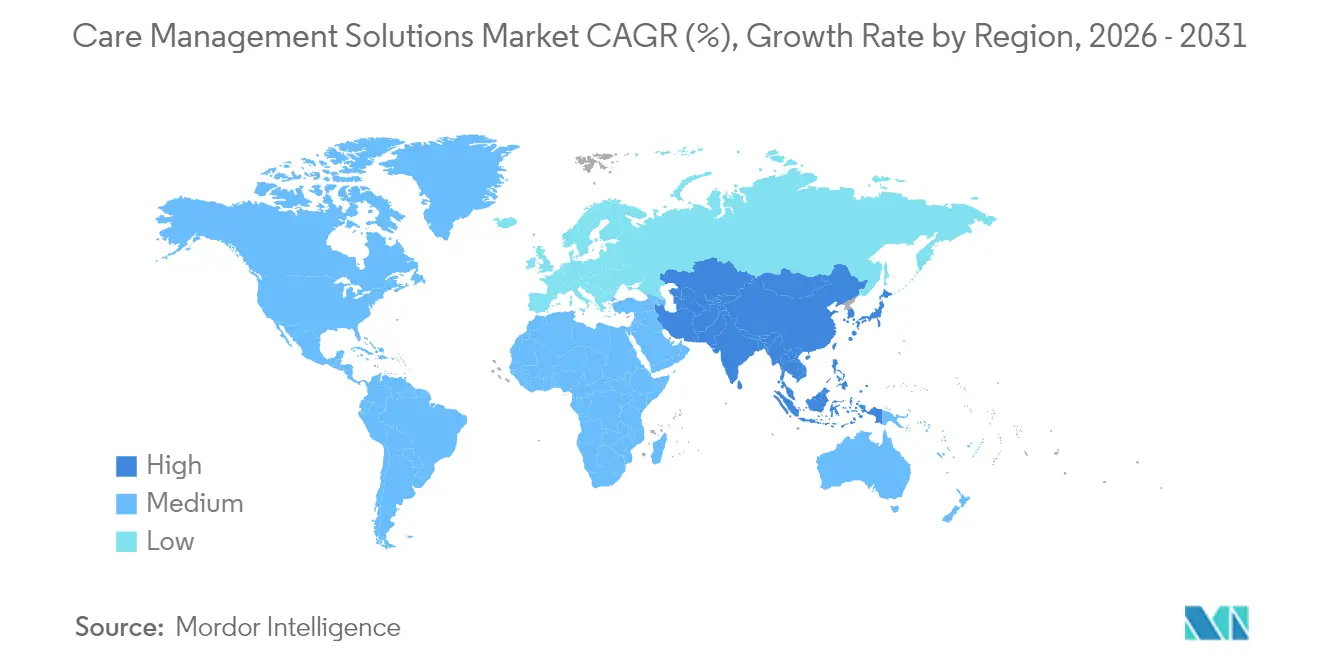

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,05 %; der asiatisch-pazifische Raum ist mit einer CAGR von 13,78 % auf dem Weg zur weltweit schnellsten Wachstumsrate.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Care-Management-Lösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung & Belastung durch chronische Krankheiten | +2.8% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Globale Verlagerung hin zu leistungsbasierten Vergütungsmodellen | +3.2% | Nordamerika & EU führend, asiatisch-pazifischer Raum aufstrebend | Mittelfristig (2–4 Jahre) |

| Kostendämpfungsdruck auf Kostenträger & Anbieter | +2.1% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Risikostratifizierung | +1.9% | Nordamerika & EU als Kern, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Datensätzen zu sozialen Gesundheitsdeterminanten | +1.4% | Nordamerika führend, EU folgend | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize & Finanzierung für die Modernisierung der Gesundheits-IT | +1.8% | Global, US-Bundesprogramme führend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung & Belastung durch chronische Krankheiten

Die Alterung der Bevölkerung steigert die Nachfrage nach koordinierten Programmen zur Versorgung chronisch Kranker, die sich über primäre, akute und post-akute Versorgungsbereiche erstrecken. Chronische Erkrankungen machen bereits 90 % der Gesundheitsausgaben in den Vereinigten Staaten aus. Gesundheitssysteme setzen KI-Tools ein, die gefährdete ältere Menschen Tage vor einem Krankenhausaufenthalt identifizieren, wie bei West Tennessee Healthcare zu sehen, das durch die Optimierung von Entlassungsplänen USD 5 Millionen einsparte. Plattformen zur Fernüberwachung von Patienten, die in Care-Management-Suiten integriert sind, erkennen frühzeitig Verschlechterungen und passen die Behandlung in Echtzeit an. Post-akute Anbieter nutzen eingebettete Analysen, um die Dokumentation zu automatisieren und Wiederaufnahmen zu reduzieren.

Globale Verlagerung hin zu leistungsbasierten Vergütungsmodellen

Das CMS (Centers for Medicare & Medicaid Services) hat das Ziel, bis 2030 jeden Medicare-Teilnehmer in eine leistungsbasierte Vereinbarung zu überführen – ein Ziel, das Investitionen in Bevölkerungsgesundheitsanalysen beschleunigt, die in der Lage sind, Qualitätskennzahlen zu verfolgen und Abwärtsrisiken zu managen. Spezialisierte Krankheitsprogramme, die auf Kopfpauschalen basieren, ermöglichen engere Risikopools und eine tiefere Koordination. Oregons Modell zur leistungsbasierten Vergütung in der Primärversorgung fügt auf Chancengleichheit ausgerichtete Qualitätsmaßnahmen hinzu, die Anbieter dafür belohnen, Versorgungslücken zu schließen, die mit sozialen Determinanten zusammenhängen.[1]Oregon Health Authority Mitarbeiter, "Leistungsbasiertes Vergütungsmodell für die Primärversorgung," Oregon Health Authority, oregon.gov Analysen, die klinische Daten und Abrechnungsdaten abgleichen, entwickeln sich daher von nützlichen Dashboards zu zentralen Vertragsinstrumenten, wie AlohaCare durch die Rückgewinnung von 12.500 Mitarbeiterstunden und die Steigerung der Überweisungsabschlussraten demonstriert hat.

Kostendämpfungsdruck auf Kostenträger & Anbieter

Die medizinische Inflation wird für 2025 auf 7–8 % prognostiziert, doppelt so hoch wie historische Normen, was zu einer raschen Einführung von Automatisierung führt, die den Verwaltungsaufwand reduziert. Optums Integrity One steigerte die Kodierungsproduktivität in Pilotprojekten um 20 % und unterstreicht damit die Renditen, die KI in Funktionen des Einnahmenkreislaufs erzielen kann. Steigende Kosten für GLP-1-Medikamente und Gentherapien verstärken den Dringlichkeitsbedarf für Nutzungsmanagement-Analysen, die kostspielige Therapien auf die Patienten mit dem höchsten Nutzen lenken. Anbietergruppen setzen auch auf die Erfassung von Dokumentationen in Echtzeit, um Kliniker von Verwaltungsaufgaben zu entlasten und gleichzeitig die Genauigkeit der Aufzeichnungen zu verbessern.

KI-gestützte prädiktive Risikostratifizierung

Zwei Drittel der US-amerikanischen Gesundheitssysteme betreiben inzwischen prädiktive Modelle zur Steuerung der Ressourcenzuweisung. Arcadias Care Manager leitet algorithmisch generierte Aufgabenlisten an Pflegepersonal weiter, damit dieses sich auf Patienten mit der höchsten Wahrscheinlichkeit für unerwünschte Ereignisse konzentriert. Bundesvorschriften im Rahmen von HTI-1 verpflichten Anbieter, Risikomanagementpraktiken zu dokumentieren und Modellinformationen für Nutzer zugänglich zu machen, was strengere Governance-Rahmenwerke fördert. Dennoch validieren nur 61 % der Krankenhäuser die Modellgenauigkeit und 44 % prüfen auf Verzerrungen, was Raum für Dienstleistungen signalisiert, die Anbietern helfen, Richtlinien für verantwortungsvolle KI umzusetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- & Change-Management-Kosten | -1.8% | Global, akut in kleineren Systemen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit & Datenschutzverletzungen | -2.1% | Global, verstärkt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufkommende Vorschriften zu Algorithmusverzerrung & Gesundheitsgerechtigkeit | -1.2% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Interoperabilitätshürden durch fragmentierte EHR-Ökosysteme | -1.6% | Global, schwerwiegend in fragmentierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- & Change-Management-Kosten

Kleinere Krankenhäuser sehen sich mit sechsstelligen Lizenzgebühren konfrontiert und müssen zudem Budget für die Neugestaltung von Arbeitsabläufen, Datenmigration und mehrjährige Mitarbeiterschulungen einplanen. Knappe Margen erschweren die Finanzierung spezialisierter Rollen im Bereich Bevölkerungsgesundheit, die erforderlich sind, um den vollen Nutzen aus neuen Plattformen zu ziehen. Stufenweise Einführungen und Cloud-Abonnements verringern die Infrastrukturbelastung, doch die Gesamtbetriebskosten bleiben für viele mittelgroße Systeme ein entscheidender Faktor.

Bedenken hinsichtlich Cybersicherheit & Datenschutzverletzungen

Der Ransomware-Angriff auf Change Healthcare im Jahr 2024 legte mehr als 100 Millionen Datensätze offen und kostete UnitedHealth Hunderte von Millionen Dollar, was systemische Schwachstellen aufzeigte. Die durchschnittlichen Kosten einer Datenschutzverletzung in diesem Sektor belaufen sich inzwischen auf USD 9,77 Millionen, was Kapital in Richtung Bedrohungserkennungstools statt Expansionsprojekte lenkt; anhaltende Angriffe von Gruppen wie Rhysida schüren die Kontrolle auf Vorstandsebene bei jedem Cloud-Geschäft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Implementierungsexzellenz voran

Im Jahr 2025 bildeten Softwaremodule das Segment mit einem Anteil von 71,78 % und spiegeln die zentrale Rolle von Bevölkerungsgesundheitsanalysen und Pflegekoordinierungs-Dashboards in Unternehmensstrategien wider. Die Marktgröße für Care-Management-Lösungen im Bereich Dienstleistungen erreichte im Jahr 2025 USD 5,1 Milliarden und wird voraussichtlich mit einer CAGR von 16,09 % die Software übertreffen, da Krankenhäuser externe Expertise für Implementierung, Optimierung und Mitarbeiterschulung suchen. Beratungsteams begleiten Übergänge zur wertbasierten Versorgung, konfigurieren Bibliotheken prädiktiver Modelle und zertifizieren die Einhaltung aufkommender KI-Vorschriften. Verwaltete Dienstleistungen bündeln zunehmend klinisches Personal, Qualitätsberichterstattung und Koordination mit Gemeinschaftspartnern und verwandeln wiederkehrende Gebühren in beständige Einnahmequellen.

Die Nachfrage nach Business-Process-Outsourcing steigt ebenfalls, da Kostenträger Warteschlangen für Vorabgenehmigungen und die Kontaktaufnahme zur Schließung von Versorgungslücken an spezialisierte Anbieter auslagern. Anbieter schätzen die Weiterbildung nach der Bereitstellung, die das Personal mit neuen Arbeitsabläufen vertraut hält, was die Nutzungsraten der Plattform steigert und Erneuerungszyklen stärkt. Die wachsende Abhängigkeit von externer Expertise positioniert Dienstleistungsanbieter so, dass sie Kaufanforderungen mitgestalten und die Kundenbindung vertiefen können, was ihre strategische Bedeutung innerhalb des breiteren Marktes für Care-Management-Lösungen stärkt.

Nach Bereitstellungsmodus: Cloud-Plattformen ermöglichen skalierbare Innovation

Cloud- und SaaS-Optionen erfassten im Jahr 2025 einen Anteil von 67,10 % und werden mit einer CAGR von 14,96 % wachsen, was ihre unübertroffene Skalierbarkeit für Fernüberwachungs-Feeds, KI-Pipelines und standortübergreifende Nutzerbasen unterstreicht. Die Marktgröße für Care-Management-Lösungen im Bereich On-Premise-Lizenzen schrumpft, da CIOs Investitionsbudgets auf Abonnementmodelle verlagern, die kontinuierliche Upgrades und geringere Infrastrukturrisiken bieten. Private-Cloud-Hosting spricht weiterhin Organisationen mit strengen Datensouveränitätsmandaten an, doch die Geschwindigkeit der Funktionsveröffentlichungen auf mandantenfähigen SaaS-Plattformen vergrößert den Innovationsvorsprung.

Cloud-native Plattformen integrieren KI-Dienste, die sich kleine Organisationen sonst nicht leisten könnten, und machen fortschrittliche Risikostratifizierung und Verarbeitung natürlicher Sprache allgemein zugänglich. Sie erleichtern auch den Datenaustausch in Echtzeit gemäß den landesweiten Regeln zur Informationsblockierung und fördern so breitere Netzwerkeffekte. Anbieter bündeln hochverfügbare SLAs und verwaltete Sicherheitsebenen, die das übertreffen, was viele IT-Teams von Anbietern intern aufbauen können, und beschleunigen so die Cloud-Akzeptanz im gesamten Markt für Care-Management-Lösungen.

Nach Funktion: Analysen zu sozialen Determinanten gestalten die Versorgungserbringung neu

Krankheits- und Fallmanagementmodule blieben im Jahr 2025 mit einem Anteil von 37,35 % das größte Segment, angetrieben durch Mandate zur Koordination der chronischen Versorgung. Analysen zu sozialen Determinanten und Risikostratifizierungstools werden jedoch mit der schnellsten CAGR von 16,32 % wachsen, was die Absicht von Kostenträgern und Anbietern widerspiegelt, nicht-klinische Treiber der Inanspruchnahme anzugehen. Das Segment macht heute 22,45 % der Marktgröße für Care-Management-Lösungen aus, ist aber auf dem Weg, sich bis 2031 nahezu zu verdoppeln. Anbieter, die Wohnungs-, Ernährungs- und Transportdaten in Patientenzeitpläne integrieren, verbessern die Vorhersagegenauigkeit und erschließen neue Vergütungsströme, die in Gesundheitsgerechtigkeit verankert sind.

Nutzungsmanagement-Engines verzeichnen ein stetiges Wachstum, da Spezialmedikamente und Gentherapien die finanziellen Einsätze erhöhen. KI überwacht Vorabgenehmigungsvolumina, kennzeichnet hochkostspielige Ansprüche zur klinischen Überprüfung und schlägt alternative Versorgungspfade vor. Übergangspflegeabläufe gewinnen ebenfalls an Bedeutung, da Krankenhäuser Ziele zur Vermeidung von Wiederaufnahmen an wertbasierte Verträge knüpfen, was eine nachgelagerte Nachfrage nach Überwachung nach der Entlassung und Funktionen zur Einbindung von Pflegepersonen im breiteren Markt für Care-Management-Lösungen schafft.

Nach Endnutzer: Anbieter beschleunigen die Einführung der Pflegekoordination

Kostenträger dominierten im Jahr 2025 mit einem Anteil von 53,82 %, angetrieben durch kommerzielle Versicherer und staatliche Programme, die mehrjährige Investitionen in die Bevölkerungsgesundheit finanzieren. Dennoch werden Anbieterorganisationen mit der schnellsten CAGR von 13,98 % wachsen, da Krankenhäuser, Ärztegruppen und ACOs (Accountable Care Organizations) größere finanzielle Risiken übernehmen. Viele Anbieter besitzen oder beteiligen sich inzwischen an Krankenversicherungsplänen, was traditionelle Grenzen verwischt und die interne Nachfrage nach integrierten Analysen verstärkt. Die Anbieternachfrage wird durch die endgültige HOME-Health-Regel weiter verstärkt, die Anreize für Dienstleistungen zur Pflege zu Hause schafft und Vergütungsrückenwind für häusliche Care-Management-Suiten erzeugt.

Selbstversicherte Arbeitgeber entwickeln sich zu einflussreichen Käufern, die niedrigere Gesamtversorgungskosten anstreben, während Pharmaunternehmen Care-Management-Daten nutzen, um Adhärenzprogramme und Studien zu Real-World-Evidenz durchzuführen. Diese Verschiebungen erweitern den adressierbaren Markt für Care-Management-Lösungen und fördern den Wettbewerb unter Anbietern, modulare Angebote für ein wachsendes Universum von Interessengruppen zu bündeln.

Geografische Analyse

Nordamerika führte den Markt für Care-Management-Lösungen im Jahr 2025 mit einem Anteil von 45,05 % an, dank einer gut finanzierten Gesundheits-IT-Infrastruktur und starken regulatorischen Impulsen in Richtung Interoperabilität. Bundesallokationen von USD 1,3 Milliarden für Medicare-Cybersicherheitsanreize und USD 86 Millionen für ONC-Interoperabilitätszuschüsse unterstreichen die anhaltende politische Unterstützung. Programme wie Making Care Primary bieten zehnjährige Zahlungsgarantien, die Adoptionshürden für kleine Praxen senken. Kanada folgt mit provinziellen Roadmaps für die digitale Gesundheit, während Mexiko in nationale Analyse-Hubs investiert, die Sozialdienste mit Krankenhausnetzwerken verbinden. Europa hält eine solide zweite Position, wobei Deutschland, das Vereinigte Königreich und Frankreich Digitalisierungsagenden vorantreiben. Das EU-KI-Gesetz, das 2024 in Kraft trat, schreibt Transparenz, Risikokataloge und Marktüberwachung für klinische Algorithmen vor und lenkt die Beschaffung hin zu Plattformen, die Schritte zur Minderung von Verzerrungen dokumentieren können. Nordische Länder nutzen einheitliche nationale elektronische Gesundheitsakten, um Vorhersagetools auf Bevölkerungsebene zu erproben, während Südeuropa sich auf das Management chronischer Krankheiten für rasch alternde Bevölkerungen konzentriert. Osteuropäische Märkte zeigen eine langsamere Akzeptanz aufgrund fragmentierter Finanzierung, stellen aber zukünftige Wachstumspotenziale dar. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,78 %. Chinas Provinzkostenträger finanzieren nun Cloud-basierte Pilotprojekte zum Krankheitsmanagement, und Indiens Ayushman Bharat Digital Mission schafft APIs, die private Anwendungen in öffentliche Gesundheitsprogramme einladen. Die Erweiterung von Australiens My Health Record treibt Interoperabilitätsmandate voran, die gut zu Cloud-nativen Care-Management-Angeboten passen. Kaiser Permanentes Einsatz der KI-Plattform von Innovaccer im Bundesstaat Washington veranschaulichte, wie regionsübergreifende Best Practices in der prädiktiven Analytik in gemeinsamen Unternehmungen im asiatisch-pazifischen Raum repliziert werden können. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, zeigen jedoch in den Ländern des Golfkooperationsrats und in Südafrika Bereiche mit rascher Akzeptanz, wo nationale Versicherer koordinierte Versorgungspiloten finanzieren, um den Mangel an Fachärzten zu lindern.

Wettbewerbslandschaft

Der Markt für Care-Management-Lösungen ist mäßig fragmentiert. Optum, Epic Systems und ZeOmega verankern das obere Segment durch die Kombination breiter Funktionalität mit engen EHR-Verbindungen. ZeOmega sicherte sich zum vierten Mal in Folge die Auszeichnung „Best in KLAS” und wurde in der PEAK Matrix 2024 als führend eingestuft, was den Marktwert von Nutzerzufriedenheit und Ergebnisbelegen unterstreicht. Epic integriert KI in mehr als 100 Projekte und bindet Umgebungsdokumentation und Risikovorhersage direkt in Arztabläufe ein, was die Kundenbindung vertieft. Optum kombiniert Analysen, Abrechnungen und Apothekenleistungen, um umfassende Bevölkerungsgesundheitsdienste anzubieten.

Mittelständische Akteure differenzieren sich durch Nischenanalysen, Integration der Verhaltensgesundheit oder Aggregation von Daten zu sozialen Determinanten. Start-ups nutzen Cloud-native Mikrodienste, die sich in bestehende Infrastrukturen einfügen, und arbeiten häufig mit etablierten EHR-Anbietern für den Vertrieb zusammen. Die Konsolidierung intensivierte sich im Jahr 2024, als Elevance Health einen USD 2,7-Milliarden-Deal für CareBridge ankündigte, um die Koordination häuslicher und gemeinschaftsbasierter Dienste zu stärken. Partnerschaften rund um Toolkits für verantwortungsvolle KI haben sich vervielfacht, da Anbieter darum wetteifern, die HTI-1-Transparenzanforderungen zu erfüllen.

Der Wettbewerbsfokus hat sich auf den Nachweis von Maßnahmen zur Minderung von Verzerrungen, Low-Code-Schnittstellenentwickler und vorkonfigurierte Versorgungspfadbibliotheken für spezifische chronische Erkrankungen verlagert. Anbieter, die die Bereitstellung für ressourcenschwache Gemeinschaftskrankenhäuser vereinfachen, gewinnen Marktanteile, während jene, die an schweren On-Premise-Systemen festhalten, Marktanteile verlieren, da der Markt für Care-Management-Lösungen auf SaaS umschwenkt.

Marktführer im Bereich Care-Management-Lösungen

EPIC Corporation Inc.

Veradigm

Cognizant

Unitedhealth Group (Optum)

Allscripts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Quantum Health übernahm Embold Health, um die KI-gestützte Navigation und personalisierte Beratungskapazitäten zu vertiefen.

- März 2025: Lucet erwarb die wertbasierte Gruppe Emcara Health, um integrierte Versorgungsmodelle zu verbessern.

- Juni 2025: CareLineLive sicherte sich eine Mehrheitsbeteiligung von Accel-KKR, um seine Cloud-Heimversorgungsplattform in sieben Ländern zu beschleunigen.

- März 2025: Wellvana kaufte das Medicare Shared-Savings-Geschäft von CVS Health und erweiterte damit die Unterstützung für wertbasierte Versorgung auf 40 Bundesstaaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Care-Management-Lösungen als die Summe aller zweckgebundenen Softwareplattformen und zugehörigen professionellen Dienstleistungen, die es Kostenträgern, Leistungserbringern und Arbeitgebernetzwerken ermöglichen, die longitudinale Patientenversorgung zu koordinieren, zu überwachen und zu bewerten. Der Umfang beginnt mit der ersten Buchung einer Lizenz oder eines Servicevertrags und endet bei der wiederkehrenden Support- oder Abonnementverlängerung. Laut Mordor Intelligence sind Tools, die ausschließlich der einfachen Terminplanung, eigenständigen Patientenportalen oder einfachen Fernüberwachungsgeräten dienen, nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Software

- Care-Management-Plattformsoftware

- Module für Bevölkerungsgesundheitsanalysen

- Dienstleistungen

- Beratung & Implementierung

- Support & Schulung nach der Bereitstellung

- Business-Process-Outsourcing (BPO)

- Software

- Nach Bereitstellungsmodus

- Cloud-basiert / SaaS

- Webbasiert (privates Hosting)

- On-Premise-Lizenz

- Nach Funktion

- Management chronischer Erkrankungen

- Krankheits- / Fallmanagement

- Nutzungs- & Kostenmanagement

- Analysen zu sozialen Determinanten & Risikostratifizierung

- Integration der Fernpatientenüberwachung

- Übergangspflege / Pflegekoordinierungsabläufe

- Nach Endnutzer

- Kostenträger im Gesundheitswesen

- Kommerzielle Versicherer

- Staatliche Kostenträger (Medicare / Medicaid)

- Selbstversicherte Arbeitgeber

- Gesundheitsdienstleister

- Krankenhäuser & integrierte Versorgungsnetzwerke

- Ärztegruppen & Accountable Care Organizations (ACOs)

- Post-akute / häusliche Pflegedienste

- Sonstige Interessengruppen

- Drittanbieter-Administratoren

- Pharma- & Biowissenschaftsunternehmen

- Behörden für öffentliche Gesundheit

- Kostenträger im Gesundheitswesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Leitern der Pflegekoordination in Krankenhäusern, CIOs kommerzieller Versicherer und regionalen ACO-Führungskräften in Nordamerika, Europa und Asien halfen dabei, typische Nutzerzahlen, Vertragswerte und das Tempo der Cloud-Migration zu verifizieren. Nachfolgebefragungen mit Lösungsarchitekten klärten Integrationskosten und regionale regulatorische Hindernisse.

Desk Research

Die Analysten begannen mit öffentlichen Datensätzen von Behörden wie CMS, OECD Health Statistics, WHO Global Health Expenditure Database und Eurostat und prüften anschließend Adoptionsumfragen von America's Health Insurance Plans, HIMSS und NHS Digital. Unternehmens-10-Ks und Earnings Calls lieferten Informationen zu Zahlungsmodellverschiebungen, während peer-reviewed Fachzeitschriften in JMIR und Health Affairs Belege zu Softwareauswirkungen beisteuerten. D&B Hoovers und Dow Jones Factiva halfen uns dabei, den Anbieterumsatz nach Bereitstellungsmodus zu benchmarken. Die oben genannten Quellen veranschaulichen den konsultierten Gesamtpool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt die gesamten Gesundheits-IT-Ausgaben nach Versorgungsbereich in einen adressierbaren Pool um und wendet regionsspezifische Penetrationsquoten für Module zur Behandlung chronischer Erkrankungen, zur Nutzungssteuerung und zum Krankheitsmanagement an; diese Quoten wurden durch die oben genannten Interviews verfeinert. Anbieter-Rollups aus Stichproben des durchschnittlichen Verkaufspreises multipliziert mit den aktiven Kundenvolumina liefern einen Bottom-up-Kontrollpunkt. Zu den wichtigsten Variablen in unserer multivariaten Regression gehören die Prävalenz chronischer Erkrankungen, der Anteil wertbasierter Vergütung, der Anteil des Cloud-IT-Budgets, Ziele zur Schließung von Versorgungslücken sowie die softwarebezogene Preisgestaltung pro Mitglied und Monat. Prognosen bis 2030 stützen sich auf ARIMA-Glättung und Szenariotests, um regulatorische oder finanzierungsbedingte Schocks abzubilden. Datenlücken in den Anbietergewinnen wurden durch mediane Aufnahmekennzahlen aus Marklines-ähnlichen Deal-Trackern überbrückt und mit Kanalpartnern gegengeprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Peer-Analysten-Audit und Freigabe durch leitende Mitarbeiter. Wesentliche Abweichungen von mehr als zwei Standardabweichungen lösen eine erneute Quellenverifizierung aus. Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Finanzierungsrichtlinien oder bedeutende Akquisitionen die Basisdaten verschieben. Vor der Veröffentlichung führt ein Mordor-Analyst die Daten des jeweils letzten Quartals erneut aus.

Warum unsere Baseline für Care-Management-Lösungen einer kritischen Prüfung standhält

Veröffentlichte Zahlen weichen verständlicherweise voneinander ab, da Herausgeber unterschiedliche Ausgangsjahre, Komponentenmischungen und Preisstufen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Serviceerlöse vollständig erfasst werden, ob Population-Health-Analytics eingebunden ist und wie aggressiv SaaS-Rabatte prognostiziert werden. Einige Anbieter frieren Wechselkurse zum Zeitpunkt des Vertragsabschlusses ein, während Mordor rollierende Jahresdurchschnitte verwendet; andere prognostizieren einheitlich ab 2021, während wir das erste stabile Jahr nach der Pandemie als Ankerpunkt verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 18,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,67 Mrd. (2024) | Global Consultancy A | schließt Implementierungsdienstleistungen aus und wendet einen pauschalen SaaS-Rabatt von 10 % an |

| USD 12,60 Mrd. (2021) | Industry Journal B | älteres Basisjahr und lässt Cloud-Upgrades nach 2023 außer Acht |

Zusammenfassend lässt sich sagen, dass Mordors transparente Umfangsentscheidungen, das gemischte Modellierungsverfahren und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, reproduzierbare Baseline bieten, die sich an realen Ausgabensignalen orientiert und nicht an veralteten Schätzungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Care-Management-Lösungen bis 2031?

Es wird erwartet, dass der Markt bis 2031 bei einer CAGR von 13,04 % USD 37,73 Milliarden erreicht.

Warum wachsen Cloud-Plattformen in diesem Bereich so schnell?

Die Cloud-Bereitstellung unterstützt skalierbare KI-Dienste, erleichtert die Interoperabilität und senkt die anfänglichen Infrastrukturkosten, was eine CAGR von 14,96 % für Cloud-Bereitstellungen antreibt.

Welcher Funktionsbereich wächst am schnellsten?

Analysen zu sozialen Determinanten und Risikostratifizierungstools werden mit einer CAGR von 16,32 % wachsen, da Kostenträger und Anbieter nicht-klinische Gesundheitstreiber in den Fokus nehmen.

Wie wirken sich neue Vorschriften auf das KI-gestützte Care-Management aus?

Vorschriften wie das EU-KI-Gesetz und Kaliforniens Gesetz zu Verzerrungen erfordern Transparenz und menschliche Aufsicht, erhöhen die Compliance-Kosten, begünstigen jedoch Anbieter mit robuster Governance.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,78 % wachsen, angetrieben durch groß angelegte Investitionen in die digitale Gesundheit in China, Indien und Australien.

Seite zuletzt aktualisiert am: