Größe und Marktanteil des Healthcare M2M Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

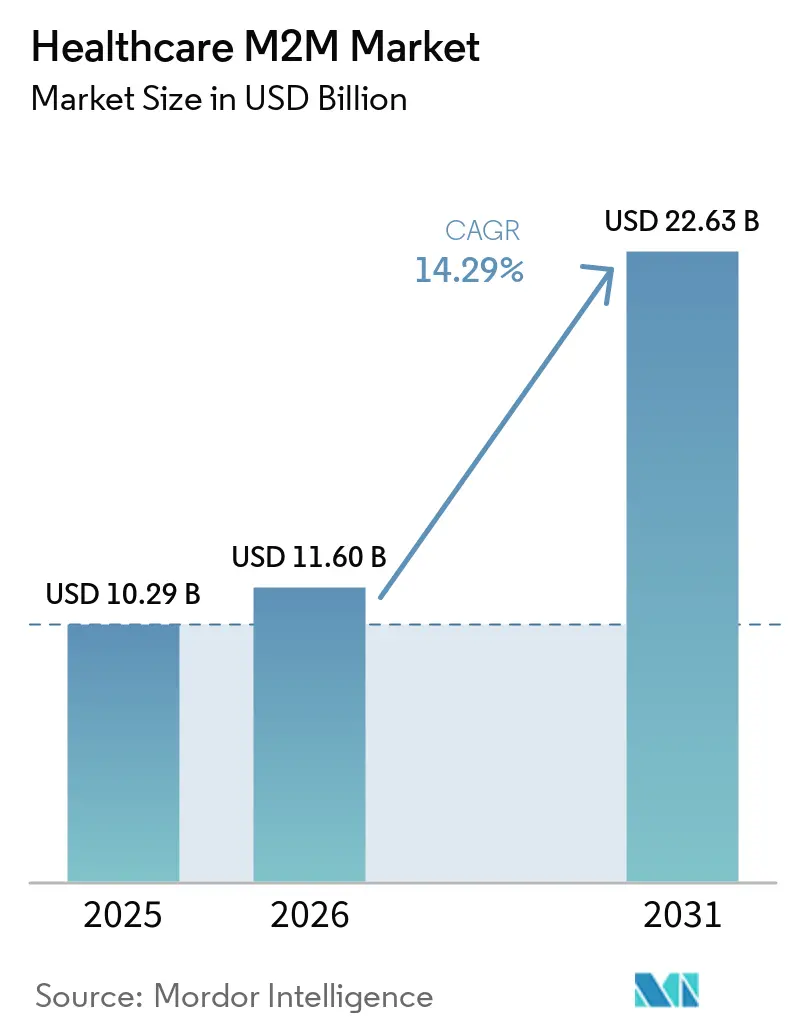

| Marktgröße (2026) | 11.60 Milliarden US-Dollar |

| Marktgröße (2031) | 22.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

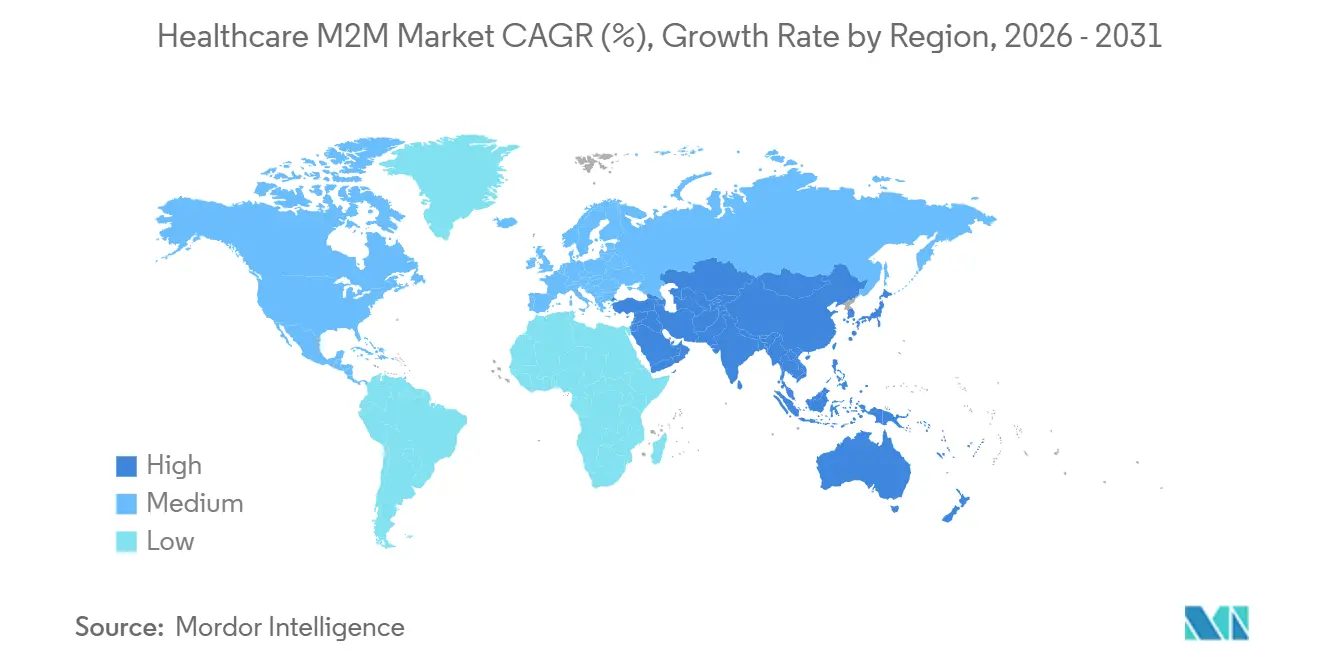

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare M2M Marktanalyse von Mordor Intelligence

Die Größe des Healthcare M2M Markts soll von 10,29 Milliarden USD im Jahr 2025 auf 11,60 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 14,29 % über 2026–2031 22,63 Milliarden USD erreichen.

Die ausgeweitete Erstattung für Fernpatientenüberwachung (RPM) und Ferntherapeutische Überwachung, die Abschaltung von 2G/3G-Netzen sowie Digitalisierungsprogramme in Krankenhäusern wandeln die Machine-to-Machine-Konnektivität von experimentellen Pilotprojekten in eine etablierte klinische Infrastruktur um. Versicherer zahlen nun monatliche Gebühren für Geräteeinrichtung, Datenübertragung und klinische Auswertung, während private 5G- und Edge-Plattformen Latenzen im Millisekundenbereich für Telemetrie und chirurgische Videoübertragung bereitstellen. Gerätehersteller, Netzbetreiber und Cloud-Anbieter reagieren mit eSIM-Profilen, Secure-Boot-Chipsätzen und FHIR-nativen Software-Schichten, die Onboarding-Zyklen von Monaten auf Wochen verkürzen. Asiatische Programme im Bereich der öffentlichen Gesundheit, insbesondere Indiens eSanjeevani und Chinas ländliches Tele-Bildgebungsnetz, zeigen, dass skalierbare Mobilfunk-Backbones Fachkräftemangel und Lücken in der Überwachung chronischer Krankheiten überbrücken können.

Wichtigste Erkenntnisse des Berichts

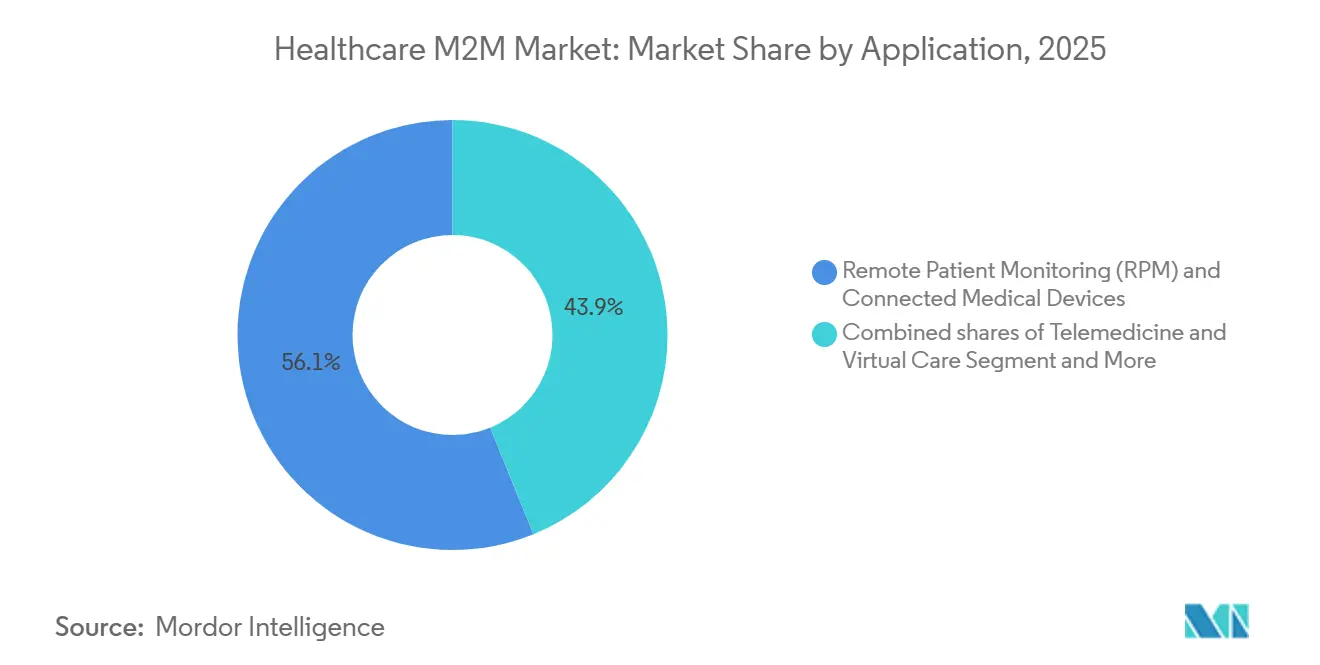

- Nach Anwendung führten Fernpatientenüberwachung und vernetzte Medizingeräte den Healthcare M2M Markt im Jahr 2025 mit einem Marktanteil von 56,14 % an, und das Segment Telemedizin und virtuelle Versorgung soll bis 2031 mit einem CAGR von 16,56 % wachsen.

- Nach Konnektivität entfiel auf Mobilfunk 4G/LTE/5G im Jahr 2025 ein Anteil von 37,91 % an der Größe des Healthcare M2M Markts, und Zigbee/Z-Wave/Thread soll bis 2031 mit einem CAGR von 15,31 % wachsen.

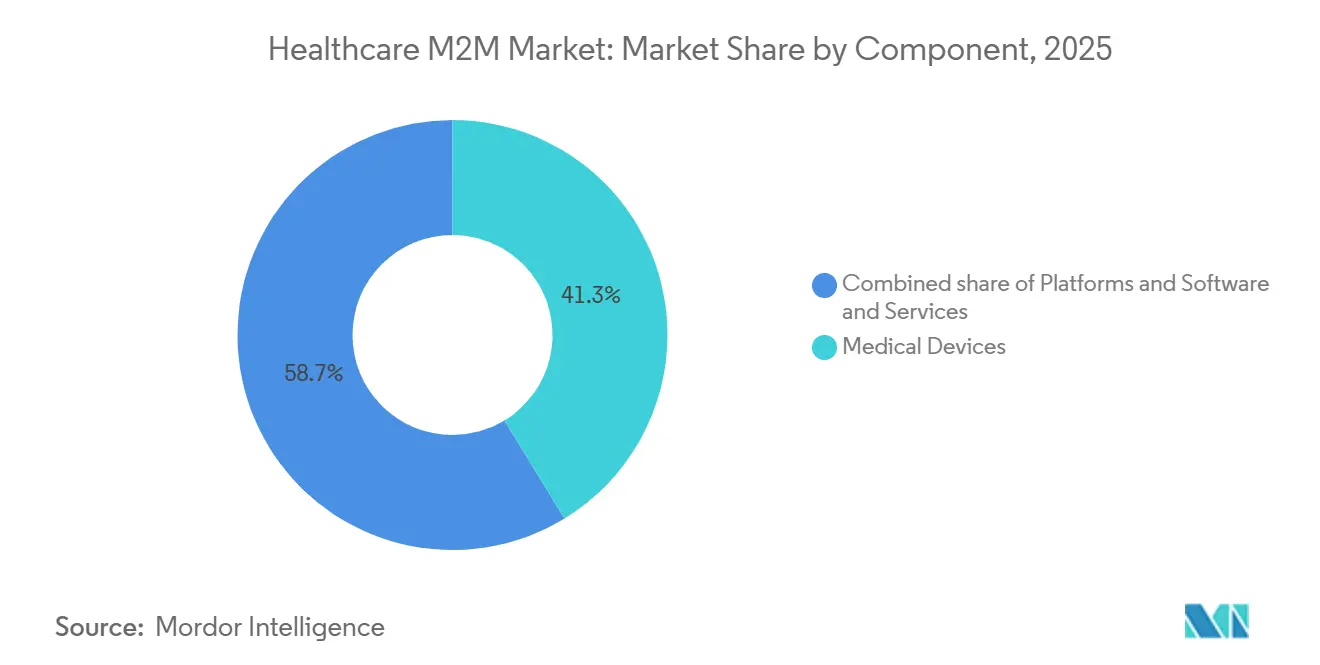

- Nach Komponente entfielen auf Medizingeräte im Jahr 2025 41,29 % des Healthcare M2M Markts, während Plattformen und Software mit einem CAGR von 16,24 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 48,90 % am Healthcare M2M Markt; Heimversorgungspatienten verzeichneten den höchsten prognostizierten CAGR von 16,01 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 37,65 % des globalen Umsatzes, während Asien-Pazifik mit einem prognostizierten CAGR von 16,71 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare M2M Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Erstattung für Fernpatientenüberwachung/Ferntherapeutische Überwachung und virtuelle Versorgung | +3.2% | Nordamerika, frühe EU-Anwender | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung mit Bedarf an häuslicher Versorgung | +2.8% | Global, ausgeprägt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung vernetzter Geräte, Wearables und Cloud-/KI-Analysen | +2.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Krankenhäusern zur Steigerung der betrieblichen Effizienz | +2.1% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private 5G- und Edge-Implementierungen für deterministische Konnektivität | +1.9% | Nordamerika, nordisches Europa, ausgewählte Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische Studien mit regulierten eSource-Daten | +1.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Erstattung für Fernpatientenüberwachung/Ferntherapeutische Überwachung und virtuelle Versorgung

Dauerhafte US-CMS-Abrechnungscodes 99453–99458 und 98975–98981 wandeln pandemiebedingte Pilotprojekte in planbare monatliche Einnahmen für Leistungserbringer um. Private US-Versicherer spiegeln diese Codes wider, während Frankreich Dexcom ONE+ für insulinbehandelten Typ-2-Diabetes erstattet, was andere EU-Kostenträger dazu veranlasst, die Erstattung von Wearables neu zu bewerten. Indien erprobt die RPM-Erstattung im Rahmen von Ayushman Bharat zur Bekämpfung von Bluthochdruck im ländlichen Raum, und erste Daten deuten darauf hin, dass die Überwachungskosten pro Patient unter 5 USD pro Monat fallen.

Solche Maßnahmen steigern die Gerätennachfrage und beschleunigen die Einführung von Plattformen, die Daten über FHIR-Schnittstellen in elektronische Patientenakten aggregieren. Das Ergebnis ist ein kurzfristiger Schub in Nordamerika und eine Adoptionspipeline in Asien-Pazifik, sobald die Erstattungsrahmen ausgereift sind.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung mit Bedarf an häuslicher Versorgung

Japans ältere Bevölkerung erreichte 2024 29,3 %, und Südkoreas 19,2 %, was die institutionellen Pflegekapazitäten belastet. Indien zählt 62 Millionen Diabetespatienten, wobei nicht übertragbare Krankheiten 52 % der jährlichen Todesfälle verursachen. China verarbeitete 2025 68 Millionen Fernbildgebungsfälle auf Kreisebene und demonstrierte damit, wie 5G-Verbindungen ländliche Kliniken mit Spezialisten verbinden. Kostengünstige LTE-M-Module mit 10-Jahres-Batterien sind heute Standard in Blutzuckermessgeräten und Sturzdetektoren und ermöglichen eine kontinuierliche Überwachung ohne belastende Energiebeschränkungen. Insgesamt werden demografische und epidemiologische Belastungen das nachhaltige Wachstum des Healthcare M2M Markts über den gesamten Prognosezeitraum antreiben.

Verbreitung vernetzter Geräte, Wearables und Cloud-/KI-Analysen

Abbotts Libre Assist und Dexcoms KI-Coaching veranschaulichen den Wandel von Rohdaten zu prädiktiven Interventionen in natürlicher Sprache. ResMeds Smart Comfort CPAP optimiert sich selbst anhand von 100 Millionen anonymisierten Nächten und signalisiert einen Wandel bei Geräteherstellern hin zu vertikal integrierten Analyse-Stacks, die Software-Einnahmen generieren. Quectels BG770A-GL kombiniert LTE Cat-1 und GNSS und ermöglicht Sturzerkennung und Geofencing in einer einzigen Produktvariante. Diese Innovationen verkürzen klinische Reaktionszeiten und steigern das Patientenengagement, was das Wertversprechen des Healthcare M2M Markts stärkt.

Digitalisierung von Krankenhäusern zur Steigerung der betrieblichen Effizienz

Verizons privates 5G bei AdventHealth und Tampa General reduziert drei parallele drahtlose Überlagerungen, verkürzt die Laufwege von Pflegekräften um 15 % und beschleunigt den Bettenwechsel. Das Oulu Universitätsklinikum überträgt 4K-Operationsvideos über Verbindungen mit weniger als 10 ms Latenz und ermöglicht so intraoperative Fernkonsultationen[1]Nokia, "Oulu University Hospital Deploys Private 5G Network for Smart Healthcare," nokia.com. RFID- und BLE-Tags verfolgen Pumpen und Rollstühle, erfüllen die von der FDA vorgeschriebenen Anforderungen an eindeutige Gerätekennzeichnungen und minimieren Geräteschwund. Solche Effizienzgewinne reduzieren die Verweildauer und entlasten Pflegekräfte für die direkte Patientenversorgung, was eine zweistellige Rendite auf Konnektivitätsbudgets sichert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit, Datenschutz und Compliance-Kosten | -1.8% | Global, akut in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Komplexität der Legacy-Integration | -1.5% | Global, ausgeprägt in der US-amerikanischen Landschaft elektronischer Patientenakten | Mittelfristig (2–4 Jahre) |

| Abschaltung von 2G/3G treibt kostspielige Migrationen voran | -1.2% | Europa, Nordamerika, ausgewählte Regionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Batterielaufzeit und Energiebeschränkungen | -0.9% | Global, kritisch für implantierbare Geräte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheit, Datenschutz und Compliance-Kosten über eine erweiterte Angriffsfläche

Der Ransomware-Angriff auf Change Healthcare im Jahr 2024 und der Datenschutzverstoß bei Ascension Health deckten Schwachstellen in Infusionspumpen und Telemetrie-Hubs auf, die über M2M-Gateways verbunden sind[2]U.S. Department of Health and Human Services, "Change Healthcare Ransomware Attack," hhs.gov. Neue FDA-Cybersicherheitsvorschriften erhöhen die Validierungskosten jeder Plattform um 0,5–2 Millionen USD und verkürzen die Markteinführungszeiten.

Der bevorstehende Cyber Resilience Act der EU führt eine 24-stündige Meldepflicht für Vorfälle und Audits durch Dritte ein und verpflichtet Modulhersteller wie Quectel, Hardware-Root-of-Trust-Mechanismen einzubetten. Anbieter ohne ausreichende Sicherheitsbudgets riskieren den Ausschluss aus Krankenhausformularen, was das kurzfristige Wachstum des Healthcare M2M Markts dämpft.

Interoperabilität und Komplexität der Legacy-Integration

Nur 30 % der US-amerikanischen Krankenhäuser können alle sechs TEFCA-Netzwerke abfragen, was Gerätehersteller zwingt, mehrere Schnittstellen zu verwalten. FHIR ist in der neuen Zertifizierung elektronischer Patientenakten vorgeschrieben, doch Radiologie- und Laborsysteme sprechen noch immer HL7 v2, was Middleware-Übersetzer erfordert, die Implementierungen um 6–12 Monate verlängern. Chinas Telemedizinstandards streben einheitliche Protokolle an, doch die provinziellen Einführungen variieren, was den grenzüberschreitenden Gerätedatenaustausch erschwert. Infolgedessen müssen selbst FHIR-fähige Geräte mit jahrzehntealten Systemen koexistieren, was die Integrationskosten und das Implementierungsrisiko im Healthcare M2M Markt erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Telemedizin setzt sich an die Spitze

Fernpatientenüberwachung (RPM) und vernetzte Medizingeräte erzielten 2025 noch immer einen Mehrheitsanteil von 56,14 % des Anwendungsumsatzes. Dennoch soll Telemedizin und virtuelle Versorgung am schnellsten wachsen und bis 2031 jährlich um 16,56 % zulegen. Mehrere Entwicklungen erklären diesen Sprung. Erstens hat Washington die pandemiebedingten Telemedizin-Ausnahmeregelungen dauerhaft gemacht und Krankenhäusern und Kliniken eine verlässliche Erstattung für Verhaltensgesundheit, chronische Versorgung und Fachbesuche gesichert. Zweitens beweisen große öffentliche Plattformen, dass virtuelle Versorgung echtes Gewicht hat. Indiens eSanjeevani beispielsweise hat bereits 360 Millionen Besuche verzeichnet und 7 von 10 routinemäßigen Primärversorgungsfällen ohne Praxisbesuch abgewickelt.

In Krankenhäusern verbreitet sich die drahtlose Patientenüberwachung dank energiesparender Bluetooth-Geräte, die es einer einzelnen Pflegekraft ermöglichen, mehr Betten zu überwachen. Philips' langfristiger „Ausrüstung als Dienstleistung”-Vertrag mit dem Hoag Hospital bündelt sogar Hardware, Wartung und Upgrades in einer einzigen Abonnementgebühr und wandelt hohe Kapitalausgaben in überschaubare Betriebskosten um. Obwohl noch klein, erregen Medikamenten-Adhärenz-Tools die Aufmerksamkeit von Pharmaunternehmen. ResMeds Propeller Health-Sensor wird an einen Inhalator geklippt, stempelt jeden Zug mit einem Zeitstempel und überträgt die Daten in die Cloud – ein praktischer Nachweis für Asthma- und COPD-Studiensponsoren, die Kostenträgern zeigen möchten, dass Patienten ihre Medikamente tatsächlich einnehmen.

Nach Konnektivitätstechnologie: Smart-Home-Mesh erreicht seine Reife

Klassischer Mobilfunk, 4G, LTE und 5G, bleibt das größte Segment und macht 2025 37,91 % des Konnektivitätsumsatzes aus, gestützt durch die Allgegenwart von Smartphones und die Abschaltung von 2G/3G-Geräten. Doch die stärkste Wachstumsgeschichte gehört den Kurzstrecken-Mesh-Protokollen. Zigbee, Z-Wave und Thread sollen bis 2031 jährlich um 15,31 % wachsen, da Programme zur Unterstützung des Alterns zu Hause Wohnungen mit Bewegungssensoren, Türkontakten und Sturzdetektoren ausstatten. Matter, der 2024 finalisierte Interoperabilitätsstandard, ermöglicht es einem einzigen Hub, Daten von verschiedenen Geräten, Smart Speakern, Leuchten und Blutzuckermessgeräten abzurufen, ohne mehrere Gateways zu benötigen.

Regierungen mit alternden Bevölkerungen engagieren sich stärker. Japan subventioniert Thread-basierte Sturzsensoren, die Pflegekräfte innerhalb von Sekunden alarmieren, und Südkorea hat ähnliche Anreize. LTE-M und NB-IoT wachsen weiterhin in energiesparenden Trackern und Pillenspendern, die nur wenige Daten senden, aber jahrelange Batterielaufzeiten benötigen. WLAN dominiert noch immer Bettseite-Monitore, aber Krankenhäuser fügen zunehmend private 5G-Schichten für lebenskritischen Datenverkehr hinzu, da WLAN 6E-Übergaben verzögert sein können. Bluetooth Low Energy dominiert Wearables, und die neue LE Audio-Spezifikation überträgt sogar direkt auf Hörgeräte und verwischt die Grenze zwischen Medizin- und Verbrauchertechnik.

Nach Komponente: Software wird zur Gewinnmaschine

Hardware führt noch immer das Umsatzrennen an: Medizingeräte erzielten 2025 41,29 % des Umsatzes. Dennoch sollen Plattformen und Software alle anderen Segmente übertreffen und bis 2031 jährlich um 16,24 % wachsen, da Unternehmen einmalige Geräteverkäufe gegen wiederkehrende Analysegebühren eintauschen. Abbotts und Medtronics Datenaustauschvereinbarungen zeigen den Wandel: Glukosedaten selbst werden zur Ware, aber Algorithmen, die Probleme vorhersagen, erzielen Premiumpreise. Cloud-Giganten nutzen dies schnell – Azure hostet Medtronics Workloads, während AWS Philips' Überwachungs-Backend betreibt.

GE HealthCares und Medtronics Zusammenschluss 2026 integriert kontinuierliche Glukosedaten direkt in Krankenhausakten und schafft stärkere Software-Abonnements. Serviceverträge, die Hardware, Konnektivität und Support in einer einzigen monatlichen Rechnung bündeln, gewinnen ebenfalls an Beliebtheit; Philips' 10-Jahres-Paket mit dem Hoag Hospital verlagert Wartungskosten aus den Krankenhausbilanzen. Auch Regierungen erhöhen den Druck auf Datenstandards. Chinas Vorschriften von 2025 verlangen, dass Telemedizinnetzwerke einheitliche Austauschprotokolle mit Blockchain-Prüfpfaden einführen, und drängen jeden provinziellen Gesundheitsaustausch auf moderne Plattformen.

Nach Endnutzer: Heimversorgung übernimmt die Wachstumskrone

Krankenhäuser und Kliniken gaben 2025 noch immer fast die Hälfte – 48,90 % – jedes Healthcare M2M-Dollars aus, aber häusliche Patienten sind die Ausnahmegeschichte und sollen bis 2031 jährlich um 16,01 % wachsen. Dauerhafte US-RPM- und RTM-Erstattung macht kontinuierliche Überwachung zu einem abrechenbaren Dienst und belohnt Systeme, die Patienten aus der Notaufnahme heraushalten. Indiens eSanjeevani und das nationale Gesundheits-ID-Programm zeigen, wie Fernversorgung in Umgebungen mit geringer Bandbreite skaliert und Daten zu chronischen Krankheiten aus ländlichen Haushalten in zentralisierte Dashboards leitet.

Verbraucherfreundliche Sensoren erweitern den Pool. Dexcoms rezeptfreier Stelo CGM erreicht Prä-Diabetiker und Wellness-Nutzer, während Insulets Omnipod 5 die Zulassung für die über 30 Millionen Typ-2-Patienten erhielt. Asset-Tracking-Schleusen helfen ambulanten Zentren, die FDA-Gerätekennzeichnungsvorschriften zu erfüllen, aber ihre Gesamtausgaben liegen noch hinter dem wachsenden Heimversorgungsmarkt zurück.

Stationäre Netzwerke sind teuer – privates 5G kann pro Campus 2–5 Millionen USD kosten –, sodass sich nur große Systeme diese leisten können. Ein Heimversorgungskit benötigt kaum mehr als ein Modem und ein Smartphone. Diese niedrigen Einstiegskosten ermöglichen es Anbietern, Millionen von Haushalten zu erreichen. Abbotts KI-Glukose-Coach zielt darauf ab, kostspielige hypoglykämische Notaufnahmebesuche zu reduzieren, und wertbasierte Versorgungsverträge teilen diese Einsparungen nun mit Leistungserbringern.

Geografische Analyse

Nordamerika erzielte 2025 37,65 % des Umsatzes, gestützt durch Klarheit bei der CMS-Erstattung und dichte private 5G-Pilotprojekte. Frühe Ergebnisse von AdventHealth zeigen bemerkenswerte Reduzierungen der Laufwege von Pflegekräften, was Kapitalausgaben rechtfertigt und Nachahmungsimplementierungen anregt. FDA-Cybersicherheitsvorschriften erhöhen Markteintrittsbarrieren, sieben aber auch kleinere Anbieter aus und fördern die Konsolidierung im Healthcare M2M Markt. Kanada und Mexiko harmonisieren ihre Richtlinien und schaffen einen zusammenhängenden regulatorischen Block, der regionale Einführungen vereinfacht.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 16,71 %, angetrieben durch Chinas 300 medizinische große Sprachmodelle und Indiens 360 Millionen starkes Telekonsultations-Backbone. Japan und Südkorea subventionieren die häusliche Überwachung, um alternden Bevölkerungen entgegenzuwirken, während die 5G-Durchdringung in Asien-Pazifik 18 % erreicht und Edge-KI in Gemeinschaftskliniken ermöglicht. Regionale Partnerschaften bei quantengestützten KI-Kardiologiestudien deuten auf Möglichkeiten hin, Entwicklungsstufen zu überspringen, die Anbieter-Hierarchien neu ordnen könnten.

Europa wächst stetig, da die MDR-vorgeschriebene Marktüberwachung nach dem Inverkehrbringen eingebettete Telemetrie zum Standard macht. Belgien und Finnland beweisen, dass privates 5G mit weniger als 10 ms Latenz auch in kleineren Krankenhäusern machbar ist, was eine breitere EU-Akzeptanz fördert. Golfstaaten im Nahen Osten setzen kiosk-basierte Telemedizin über 5G ein, um Ärztemangel zu beheben, während Südamerikas Fortschritt von Brasiliens subventioniertem Datentarif-Programm abhängt, das auf Hotspots chronischer Krankheiten im Amazonasbecken abzielt.

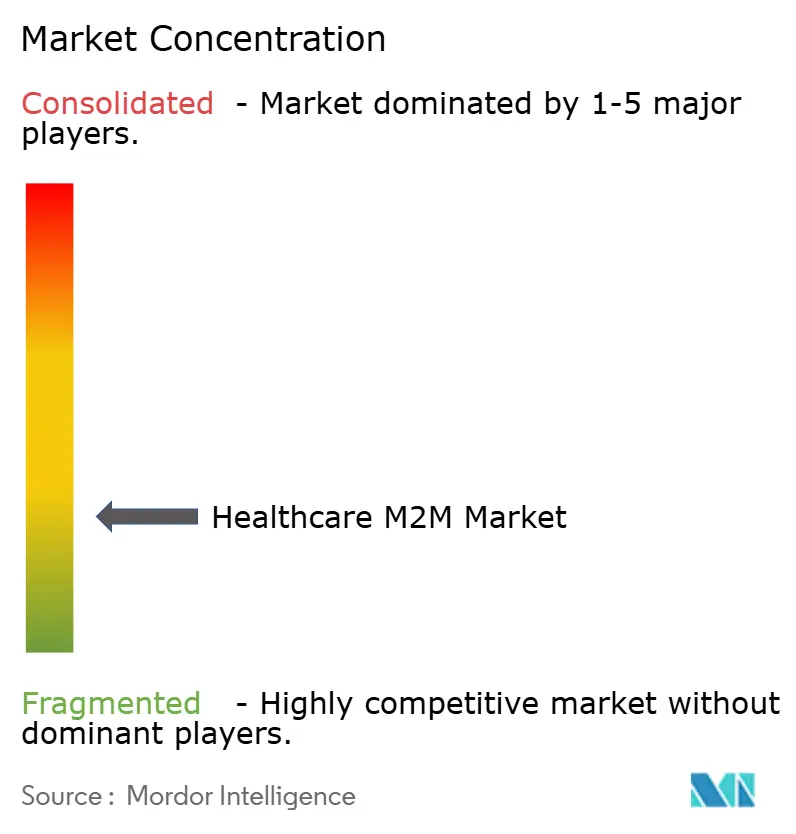

Wettbewerbslandschaft

Der Healthcare M2M Markt bleibt fragmentiert, wobei die führenden Akteure einen erheblichen kombinierten Anteil halten, was schnelle Innovationszyklen fördert. Abbott und Dexcom machen Glukosedaten zur Ware, differenzieren sich jedoch durch KI-Coaching; Medtronic und GE HealthCare verfolgen Interoperabilität und betten Simplera-CGM-Datenströme in elektronische Patientenakten ein, um Krankenhaus-Workflows zu binden. Verizon und AT&T nutzen ihre Netzbetreiber-Skalierung, um Konnektivität und Compliance zu bündeln, während Modulhersteller Quectel und Telit darum wetteifern, Cyber Resilience Act-konforme Chipsätze zu zertifizieren.

Cloud-Hyperscaler kämpfen um Backend-Dominanz: Azure gewinnt Medtronic, AWS sichert sich Philips, und Google umwirbt Startups mit Healthcare-API-Guthaben. Pharmazeutische Sponsoren finanzieren Adhärenz-Sensoren, um Real-World-Evidence zu gewinnen, und schaffen damit ein neues Schlachtfeld, auf dem Gerät, Daten und Medikament aufeinandertreffen. Das Ergebnis: Der Wettbewerb verlagert sich von Hardware-Margen zu Datenrechten, algorithmischem geistigem Eigentum und sicheren Over-the-Air-Update-Pipelines – Elemente, die zusammen den dauerhaften Vorteil im Healthcare M2M Markt definieren.

Marktführer im Healthcare M2M-Bereich

Abbott Laboratories

Dexcom, Inc.

Medtronic Plc

GE HealthCare

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Medtronic und GE HealthCare verknüpften Simplera-CGM-Daten mit Krankenhaus-elektronischen Patientenakten

- Februar 2026: Die FDA veröffentlichte endgültige Cybersicherheitsleitlinien mit der Verpflichtung zur Erstellung von Software-Stücklisten.

- Februar 2026: Verizon und Aeris integrierten die SGP.32-eSIM-Bereitstellung in ThingSpace.

Umfang des globalen Healthcare M2M Marktberichts

Gemäß dem Umfang des Berichts bezieht sich Healthcare-Machine-to-Machine-Technologie (M2M) auf den automatisierten Datenaustausch zwischen Medizingeräten und zentralen Systemen ohne menschliches Eingreifen. Dieses Ökosystem besteht typischerweise aus vernetzten Sensoren, die physiologische Daten wie Herzfrequenz oder Blutzuckerspiegel aufzeichnen und über kabelgebundene oder drahtlose Kanäle wie 5G, WLAN oder Mobilfunknetze an Softwareanwendungen übertragen, die diese in nutzbare Informationen für Ärzte umwandeln.

Der Healthcare M2M Markt ist nach Anwendung, Konnektivitätstechnologie, Komponente, Endnutzer und Geografie segmentiert. Basierend auf Anwendungen ist der Markt segmentiert in Fernpatientenüberwachung (RPM) und vernetzte Medizingeräte, Telemedizin und virtuelle Versorgung, stationäre drahtlose Patientenüberwachung, klinische Abläufe und Workflow-Management, Asset- und Personalverfolgung, Medikamenten-Adhärenz und vernetzte Medikamentenverabreichung sowie sonstige Anwendungen. Nach Konnektivitätstechnologie ist der Markt segmentiert in Mobilfunk (4G/LTE/5G), LPWA (LTE-M, NB-IoT), WLAN, Bluetooth Low Energy (BLE), Zigbee/Z-Wave/Thread und RFID/NFC. Nach Komponente umfasst der Markt Medizingeräte, Plattformen und Software sowie Dienstleistungen. Nach Endnutzern ist der Markt segmentiert in Krankenhäuser und Kliniken, Heimversorgungspatienten, ambulante Operationszentren, Diagnose- und Bildgebungszentren/Labore sowie sonstige Endnutzer.

Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Werten (USD) angegeben.

| Fernpatientenüberwachung (RPM) und vernetzte Medizingeräte |

| Telemedizin und virtuelle Versorgung |

| Stationäre drahtlose Patientenüberwachung |

| Klinische Abläufe und Workflow-Management |

| Asset- und Personalverfolgung |

| Medikamenten-Adhärenz und vernetzte Medikamentenverabreichung |

| Sonstige Anwendungen |

| Mobilfunk (4G/LTE/5G) |

| LPWA (LTE-M, NB-IoT) |

| WLAN |

| Bluetooth Low Energy (BLE) |

| Zigbee/Z-Wave/Thread |

| RFID/NFC |

| Medizingeräte |

| Plattformen und Software |

| Dienstleistungen |

| Krankenhäuser und Kliniken |

| Heimversorgungspatienten |

| Ambulante Operationszentren |

| Diagnose- und Bildgebungszentren/Labore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Fernpatientenüberwachung (RPM) und vernetzte Medizingeräte | |

| Telemedizin und virtuelle Versorgung | ||

| Stationäre drahtlose Patientenüberwachung | ||

| Klinische Abläufe und Workflow-Management | ||

| Asset- und Personalverfolgung | ||

| Medikamenten-Adhärenz und vernetzte Medikamentenverabreichung | ||

| Sonstige Anwendungen | ||

| Nach Konnektivitätstechnologie | Mobilfunk (4G/LTE/5G) | |

| LPWA (LTE-M, NB-IoT) | ||

| WLAN | ||

| Bluetooth Low Energy (BLE) | ||

| Zigbee/Z-Wave/Thread | ||

| RFID/NFC | ||

| Nach Komponente | Medizingeräte | |

| Plattformen und Software | ||

| Dienstleistungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Heimversorgungspatienten | ||

| Ambulante Operationszentren | ||

| Diagnose- und Bildgebungszentren/Labore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für Healthcare M2M-Konnektivität bis 2031 wachsen?

Die Gesamtausgaben sollen von 11,60 Milliarden USD im Jahr 2026 auf 22,63 Milliarden USD bis 2031 steigen, was einem CAGR von 14,29 % entspricht.

Welche Anwendung trägt heute den größten Umsatz bei?

Fernpatientenüberwachung und vernetzte Medizingeräte machten 2025 56,14 % des Umsatzes aus und sollen das dominierende Segment bleiben.

Welche Konnektivitätsoption wird für missionskritische Krankenhaustelemetrie bevorzugt?

Privater Mobilfunk (4G/LTE/5G) führt aufgrund garantierter Dienstqualität und vereinfachter eSIM-Bereitstellung.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatlich geförderte 5G-Einführungen, große Telemedizinplattformen wie eSanjeevani und alternde Bevölkerungen treiben einen CAGR von 16,71 % von 2026 bis 2031 an.

Seite zuletzt aktualisiert am: