Größe und Marktanteil des Healthcare Supply Chain BPO-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

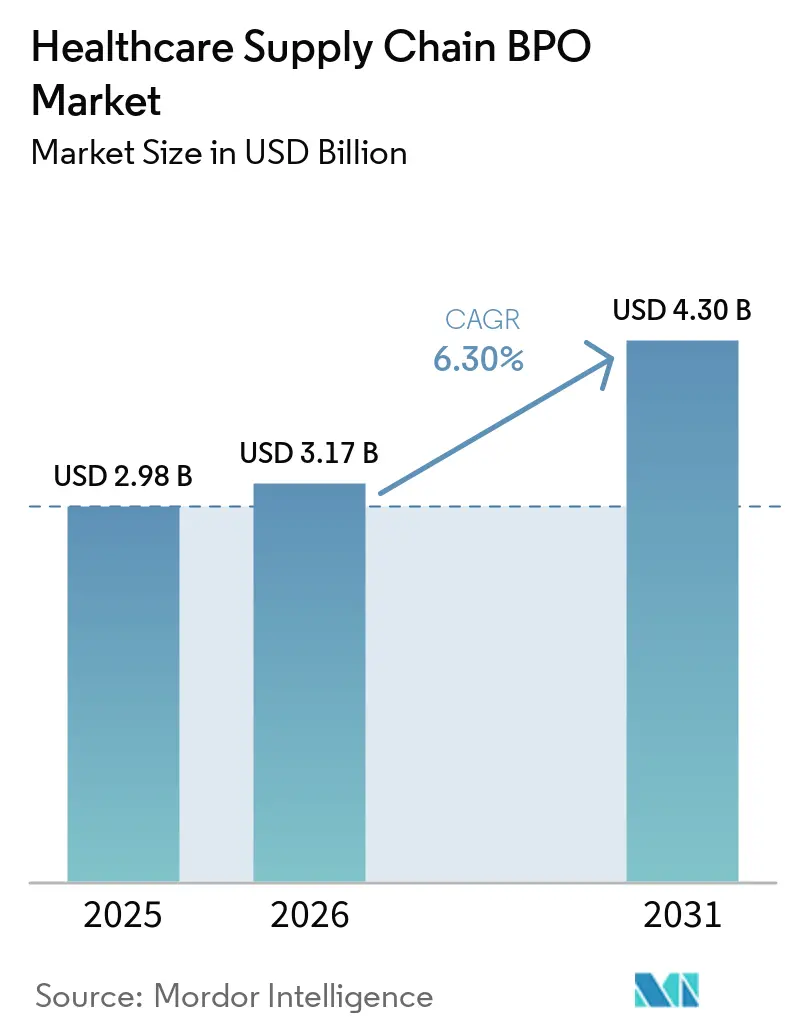

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

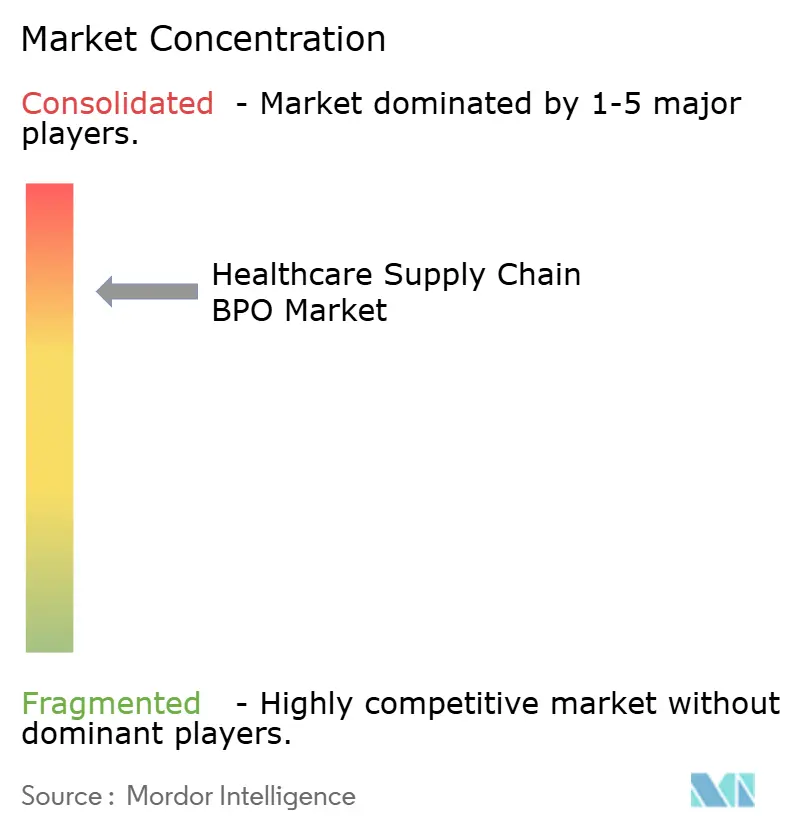

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare Supply Chain BPO-Markts von Mordor Intelligence

Die Größe des Healthcare Supply Chain BPO-Markts wurde im Jahr 2025 auf USD 2,98 Milliarden geschätzt und wird voraussichtlich von USD 3,17 Milliarden im Jahr 2026 auf USD 4,30 Milliarden bis 2031 wachsen, mit einer CAGR von 6,30 % während des Prognosezeitraums (2026–2031).

Krankenhäuser, Pharmaunternehmen und Medizinproduktehersteller stehen unter zunehmendem Druck, die Kosten der Lieferkette zu senken und gleichzeitig die Zuverlässigkeit zu verbessern, was das Marktwachstum antreibt. Outsourcing-Entscheidungen priorisieren nun eine verbesserte Beschaffungskontrolle, bessere Bestandstransparenz und messbare Ergebnisse gegenüber bloßen Arbeitskosteneinsparungen. Cloud-basierte Plattformen, KI-gestützte Tools und compliance-orientierte Prozesse machen Outsourcing-Verträge strategischer. Anbieter mit robusten Plattformen und regulatorischer Expertise übertreffen jene, die nur transaktionale Unterstützung anbieten. Wesentliche Chancen bestehen bei End-to-End-Verträgen, Beschaffungstransformation, compliance-intensiven pharmazeutischen Arbeitsabläufen und standortübergreifenden Krankenhaus-Lieferkettenprogrammen.

Wichtigste Erkenntnisse des Berichts

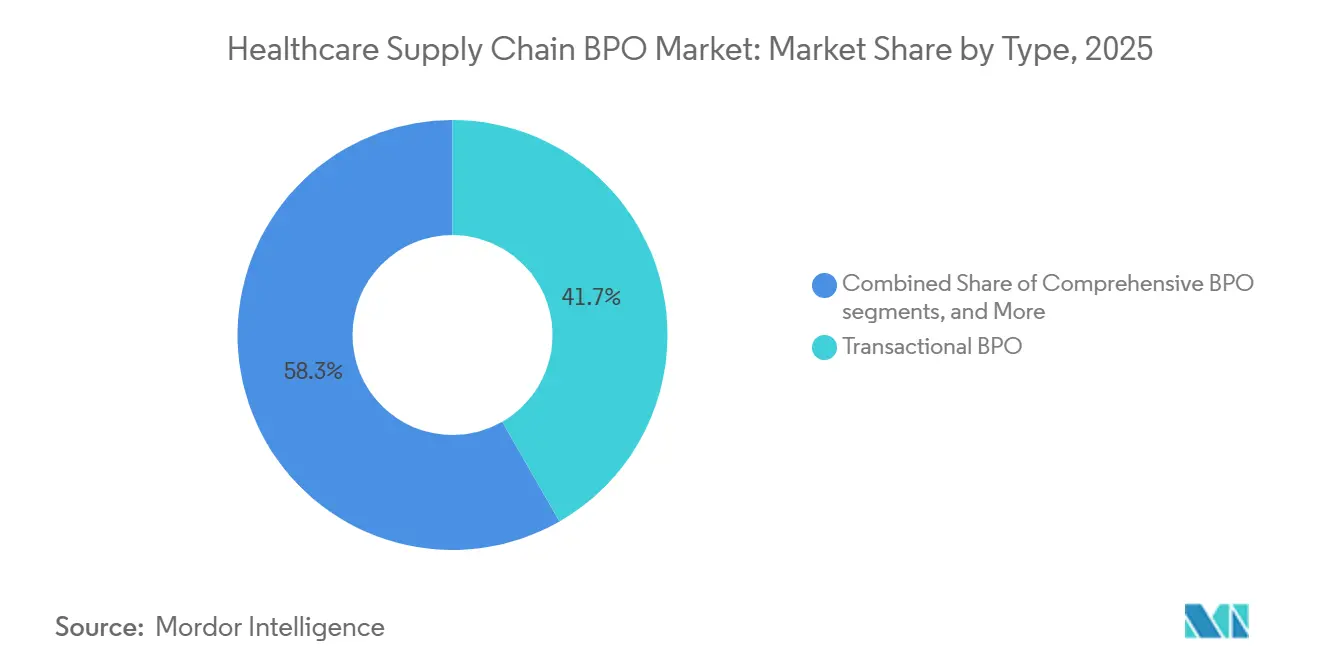

- Nach Typ hielt transaktionales BPO im Jahr 2025 einen Anteil von 41,68 %, während umfassendes BPO bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen wird.

- Nach Produkt hielt Auftragsmanagement im Jahr 2025 einen Anteil von 36,23 %, während Beschaffungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

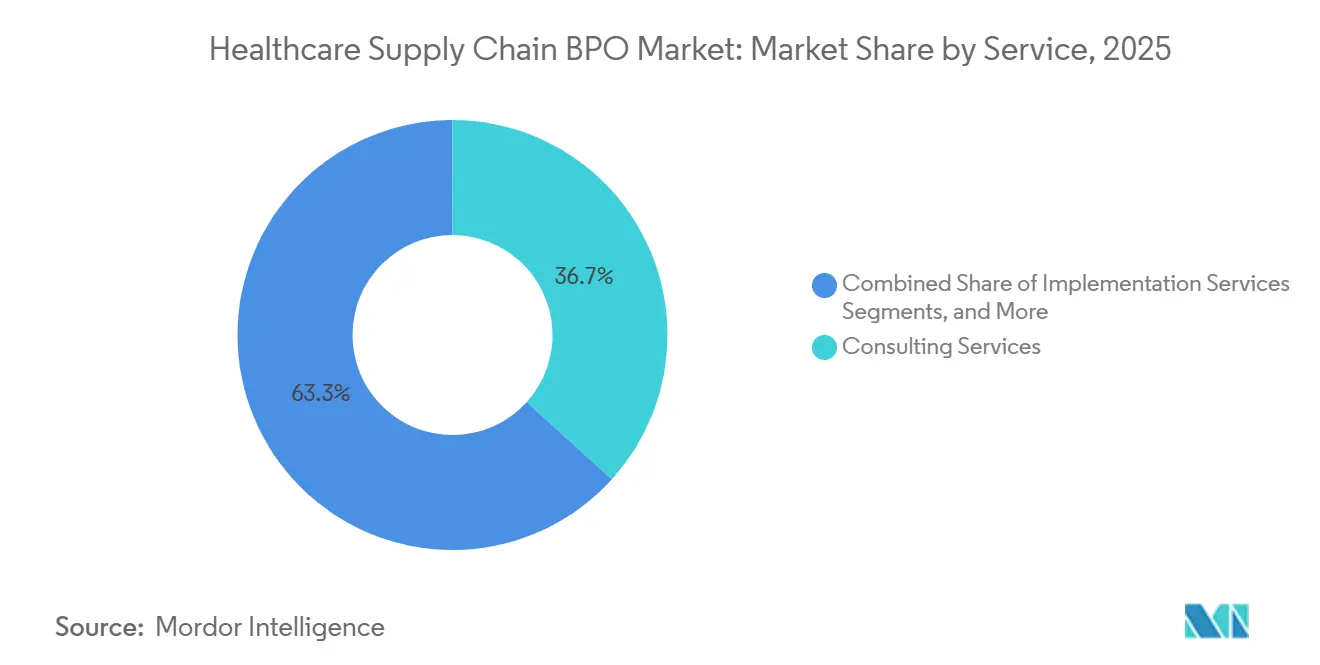

- Nach Dienstleistungen hielt Beratungsdienstleistungen im Jahr 2025 einen Anteil von 36,74 %, während Implementierungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

- Nach Technologie hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 42,71 %, während künstliche Intelligenz bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen wird.

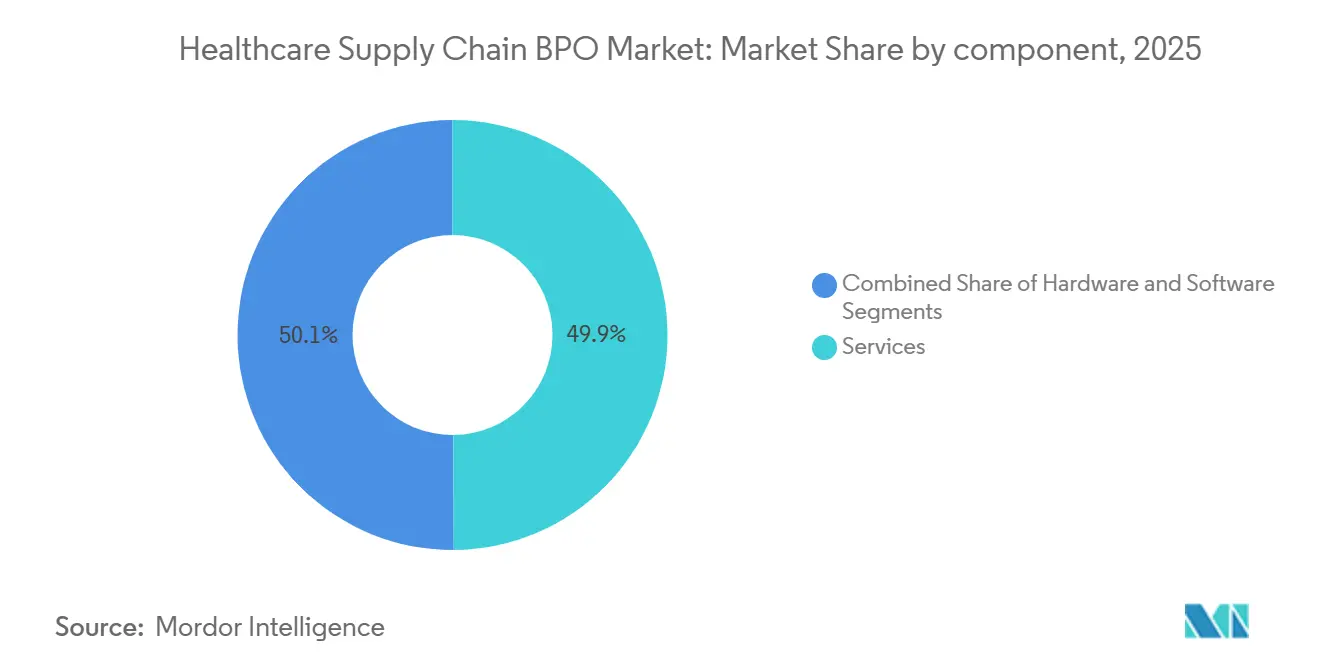

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Anteil von 49,87 %, während Software bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen wird.

- Nach Anwendung hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 45,9 %, während Pharmaunternehmen bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen werden.

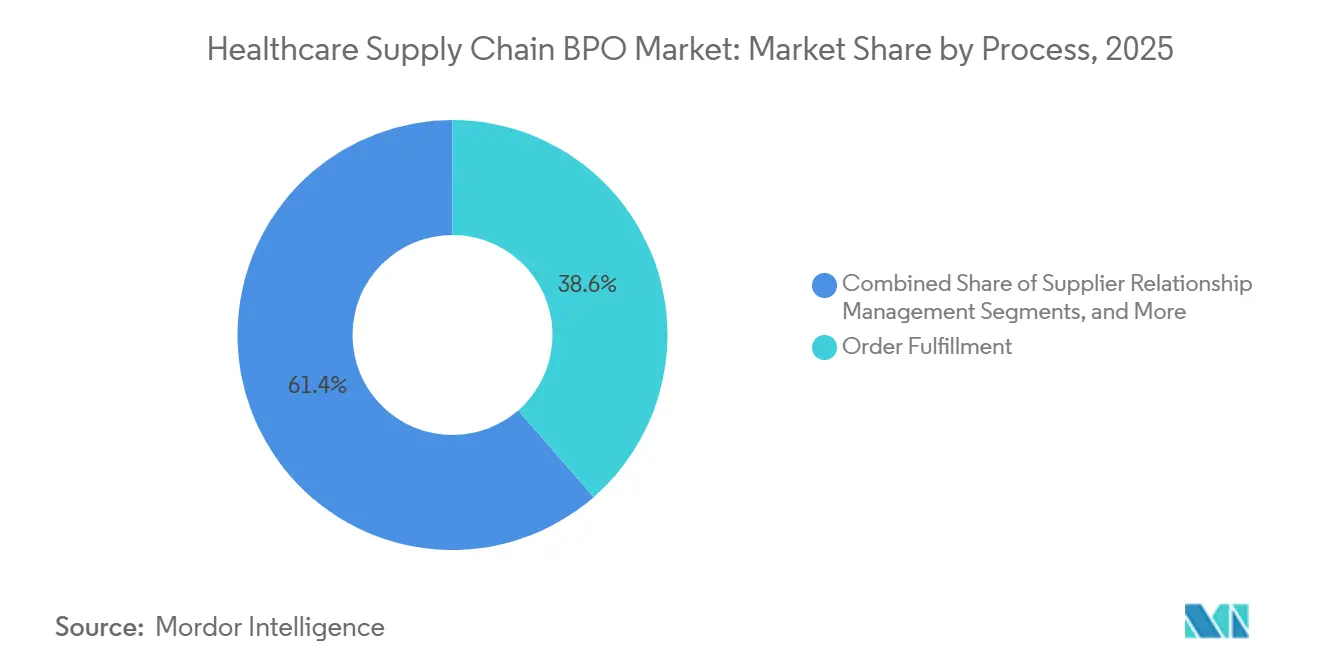

- Nach Prozess hielt Auftragsabwicklung im Jahr 2025 einen Anteil von 38,56 %, während Lieferantenbeziehungsmanagement bis 2031 voraussichtlich mit einer CAGR von 8,64 % wachsen wird.

- Nach Bereitstellung hielt On-Premise im Jahr 2025 einen Anteil von 48,95 %, während Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen wird.

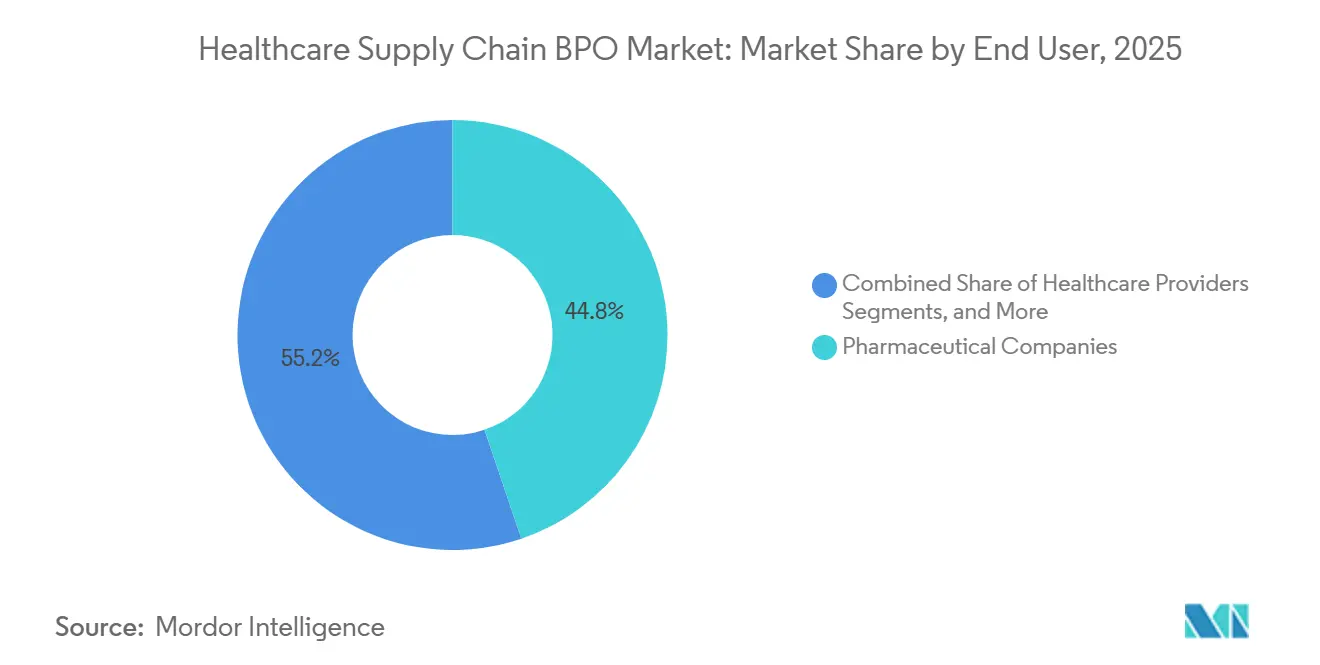

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 44,77 %, während Gesundheitsdienstleister bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen werden.

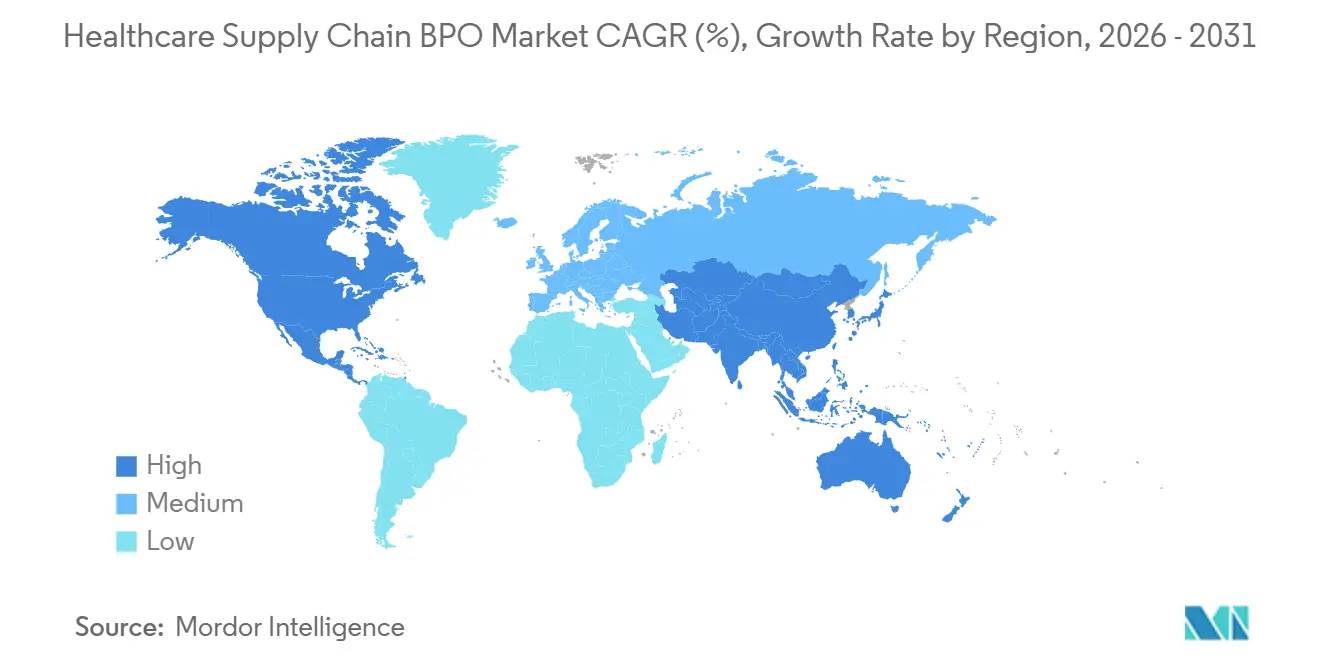

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,55 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare Supply Chain BPO-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende klinische Pipelines für RNA-gezielte Arzneimittel | +6.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Outsourcing-Verlagerung für komplexe Oligonukleotidsynthese und Abfüllung | +5.0% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Präzisionsmedizin und Programmen für seltene Krankheiten | +4.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Skalierungsdruck durch Dual-Route-Fertigung, klinisch und GMP | +3.0% | Global | Mittelfristig (2–4 Jahre) |

| Analytische Freigabelast für modifizierte und konjugierte Oligomere | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versorgungslokalisierung für Nukleoside, Phosphoramidite und spezielle Rohstoffe | +1.3% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende klinische Pipelines für RNA-gezielte Arzneimittel

Bis Mitte 2026 trugen über 200 Organisationen zur globalen klinischen Oligonukleotid-Pipeline bei und verschafften dem Oligonukleotid-CDMO-Markt eine vielfältige und aktive Kundenbasis, wodurch die Abhängigkeit von wenigen ausgewählten Sponsoren verringert wurde. Jedes IND-Stadium- und Spätphasenprogramm erfordert GMP-Material vor der Zulassung und Kommerzialisierung. Die Pipeline neigt zunehmend zu größeren kardiometabolischen Indikationen, was die erwarteten Chargengrößen verändert und den Druck auf die kommerzielle Versorgungsplanung erhöht – eine Abkehr vom früheren Fokus auf seltene Krankheiten. Bestehende Synthesekapazitäten waren nicht darauf ausgelegt, Anforderungen zu bewältigen, die von Kilogramm auf Tonnen über ein wachsendes Spektrum chronischer Indikationen skalieren.

Outsourcing-Verlagerung für komplexe Oligonukleotidsynthese und Abfüllung

Der Oligonukleotid-CDMO-Markt erlebt einen ausgeprägten Outsourcing-Trend, da viele Innovatoren es als schwierig empfinden, die komplexe Oligonukleotidsynthese intern auf kommerzielle Standards zu bringen. Die Herstellung von GalNAc-konjugierter siRNA erfordert eine sorgfältige Koordination über Assemblierung, Entschützung, Konjugation, Aufreinigung und Verunreinigungsprofilierung hinweg, wobei jeder Schritt unter ICH-Standards spezifische technische Herausforderungen mit sich bringt. In der ersten Hälfte des Jahres 2025 bediente die TIDES-Plattform von WuXi AppTec 69 Moleküle für API- und Arzneimittelproduktdienstleistungen – eine Zahl, die sich in nur zwei Jahren mehr als verdoppelt hat. Die Abfüllphase gewinnt an Bedeutung, da Produkte auf subkutane und vorgefüllte Formate umgestellt werden, was sterile Kapazitäten jenseits der reinen API-Synthese erfordert.

Steigende Nachfrage nach Präzisionsmedizin und Programmen für seltene Krankheiten

Der Oligonukleotid-CDMO-Markt profitiert von personalisierten Medizin- und Initiativen für seltene Krankheiten, die trotz bescheidener Chargenvolumina häufig eine schnelle GMP-Ausführung erfordern. Bis 2026 wurden über 20 individualisierte ASOs entwickelt und weltweit mehr als 30 Patienten verabreicht, was den Übergang des Modells von der theoretischen zur praktischen klinischen Anwendung verdeutlicht. Der unabhängige Studienpfad der FDA für n-of-1-ASOs hat erhebliche Zugangshürden abgebaut und die Entwicklungs- und Herstellungsprozesse praktikabler gemacht. Für CDMOs geht die Herausforderung über das Volumen hinaus; es geht darum, validierte kleine Chargen schnell zu liefern und dabei strenge GMP-Qualitätsstandards einzuhalten. Anbieter, die dieses Tempo beherrschen, profitieren von verbesserten Preisen und gefestigten Sponsorenbeziehungen.

Skalierungsdruck durch Dual-Route-Fertigung, klinisch und GMP

Der Oligonukleotid-CDMO-Markt steht vor wachsenden Skalierungsherausforderungen, da der Übergang von kleinen klinischen Säulensystemen zu größeren kommerziellen Outputs schwierig ist. Während die konventionelle Festphasensynthese die Versorgungslandschaft dominiert, entwickelt sich die enzymatische Ligation zu einem ernsthaften Konkurrenten für die großtechnische Oligonukleotidproduktion. Alnylams Ankündigung im Dezember 2025 einer Erweiterung im Wert von USD 250 Millionen an seinem RNAi-Standort in Norton, Massachusetts, mit dem Ziel, die enzymatische Ligationsplattform siRELIS einzusetzen, unterstreicht die kommerzielle Tragfähigkeit dieses Ansatzes. Agilents Investitionsverpflichtung von über USD 740 Millionen seit 2023 in die Oligonukleotidherstellung ist offensichtlich, wobei Train C Anfang 2026 die Produktion aufnahm und Train D für die enzymatische Ligation Anfang 2027 vorgesehen ist.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Prozesskomplexität und Ausbeute-Empfindlichkeit bei langkettigen Oligonukleotiden | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an Reinheit, Verunreinigungskontrolle und Wirksamkeitskontrolle | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften und qualifizierter GMP-Kapazität | -0.9% | Global, akut in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rohstoffabhängigkeit und chargenbedingte Versorgungsvolatilität | -0.8% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prozesskomplexität und Ausbeute-Empfindlichkeit bei langkettigen Oligonukleotiden

Der Oligonukleotid-CDMO-Markt steht vor einer erheblichen technischen Herausforderung durch den schrittweisen Syntheseprozess, bei dem jeweils ein Nukleotid hinzugefügt wird. Diese Methode führt bei längeren Sequenzen zu kumulierten Effizienzverlusten. Beispielsweise durchläuft ein 20-mer-ASO mindestens 20 Kupplungszyklen, und selbst bei hoher Effizienz pro Schritt kann die Endausbeute merklich sinken. Die Herausforderung wird durch Modifikationen wie Phosphorothioat-Rückgrate, 2'-Fluor-Substitutionen oder GalNAc-Liganden noch ausgeprägter, die zusätzliche Nebenreaktionen und analytische Komplexitäten einführen. Anbieter, die von Peptiden oder kleinen Molekülen wechseln, unterschätzen häufig Zeitpläne, Verunreinigungsmanagement und Chargenausfallrisiken, was trotz starker Nachfrage zu einem langsameren Kapazitätsaufbau führt. Infolgedessen bleibt die kommerzielle Versorgung auf erfahrene Unternehmen mit umfangreicher Betriebsgeschichte konzentriert.

Strenge Anforderungen an Reinheit, Verunreinigungskontrolle und Wirksamkeitskontrolle

Der Oligonukleotid-CDMO-Markt wird durch strenge analytische Anforderungen eingeschränkt. Oligonukleotid-Arzneimittelprodukte müssen strenge Spezifikationen für Volllängensequenzen, Deletionsvarianten, Diastereomermuster und rückstandsbezogene Verunreinigungen erfüllen. Das Erreichen dieser Standards erfordert häufig 15 bis 20 analytische Methoden auf Plattformen wie HPLC, Massenspektrometrie und Elektrophorese, was den Personalbedarf und den Validierungsaufwand erhöht. Der analytische Personalbestand wächst oft schneller als der Synthesedurchsatz, was die Margen und Kundenzeitpläne unter Druck setzt. Ionis' Investitionen in kommerzielle analytische und CMC-Kapazitäten verdeutlichen die Tiefe, die zur Unterstützung mehrerer zugelassener Produkte und Spätphasen-Einreichungen erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Transaktionales BPO führt die Basis an, während umfassendes BPO schneller wächst

Im Jahr 2025 machte transaktionales BPO 41,68 % des Segments aus und war damit das größte Vertragsmodell nach aktuellem Wert. Umfassendes BPO wird bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen und sich als der am schnellsten wachsende Typ im Healthcare Supply Chain BPO-Markt etablieren. Viele Krankenhäuser, regionale Anbieter und Distributoren beginnen mit dem Outsourcing in begrenztem Umfang, wie Auftragsabwicklung und Rechnungsunterstützung, und konzentrieren das Volumen auf standardisierte Arbeitsabläufe.

Umfassendes BPO expandiert, da Käufer einzelne Partner suchen, die Beschaffung, Logistik, Bestand und Analytik verwalten. Dieses Modell gewinnt an Zugkraft, da Gesundheitsorganisationen zunehmend Vertrauen darin gewinnen, Serviceergebnisse festzulegen und Anbieter zur Rechenschaft zu ziehen. Prozessspezifisches BPO bleibt eine Mittelweg-Option für gezieltes Outsourcing ohne vollständige operative Umstellung. Im Laufe der Zeit wird erwartet, dass der Markt mehr Verträge sieht, die End-to-End-Strukturen für eine engere Kontrolle über Lieferkettenfunktionen übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Auftragsmanagement hält den größten Anteil, während Beschaffungsdienstleistungen am schnellsten wachsen

Auftragsmanagement hielt im Jahr 2025 36,23 % des Produktsegments und war damit das größte nach Wert. Beschaffungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen und zum am schnellsten wachsenden Produktbereich werden. Krankenhäuser und Gesundheitsnetzwerke verlassen sich auf Auftragsmanagement zur Verarbeitung großer Auftragsvolumina über Tausende von SKUs, da diese Arbeitsabläufe repetitiv und leichter zu standardisieren sind.

Beschaffungsdienstleistungen wachsen, da Kunden Unterstützung bei Beschaffung, Lieferantenrisikobewertung, Vertrags-Compliance und Ausgabenanalyse fordern. Diese Verlagerung bewegt die Nachfrage hin zu höherwertigem operativen Support. Logistik und Lieferantenmanagement profitieren ebenfalls, da Organisationen Lieferanten diversifizieren und die Netzwerkresilienz stärken, was eine schrittweise Verlagerung von transaktionsintensiven zu strategischen Funktionen vorantreibt.

Nach Dienstleistungen: Beratungsdienstleistungen führen den aktuellen Umsatz an, während Implementierungsdienstleistungen am schnellsten wachsen

Beratungsdienstleistungen hielten im Jahr 2025 36,74 % des Segments und waren damit die größte Dienstleistungskategorie nach Umsatz. Implementierungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen und zum am schnellsten wachsenden Dienstleistungstyp werden. Beratung bleibt stark, da die meisten Outsourcing-Programme mit Bewertung, Design, Prozessabbildung und Betriebsmodellplanung beginnen.

Implementierung wächst, da mehr Organisationen von der Planung zur Ausführung übergehen und Setup, Integration, Tests und Change Management benötigen. Support- und Wartungsdienstleistungen gewinnen ebenfalls an Bedeutung, da Käufer Kontinuität nach der Bereitstellung bevorzugen. Dieser vollständige Lebenszyklusansatz zeigt sich in Partnerschaften wie TraceLink und Genpact, die digitale Lieferkettentechnologie mit verwalteten Dienstleistungen kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Cloud-basierte Lösungen dominieren die aktuelle Nutzung, während künstliche Intelligenz am schnellsten wächst

Cloud-basierte Lösungen hielten im Jahr 2025 42,71 % des Technologiesegments und waren damit die größte Technologiebasis. Künstliche Intelligenz wird bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen und zur am schnellsten wachsenden Technologie werden. Cloud-Plattformen führen aufgrund schnellerer Updates, einfacherer Skalierung und besserer Koordination zwischen den Teilnehmern der Lieferkette und bieten die Struktur, die für die moderne Outsourcing-Bereitstellung benötigt wird.

Künstliche Intelligenz expandiert, da Organisationen eine verbesserte Nachfrageprognose, Störungserkennung, Bestandsplanung und Ausnahmemanagement anstreben. Ihre Einführung nimmt zu, da mehr Daten in vernetzte digitale Umgebungen integriert werden, was ihre wachsende Rolle im Gesundheitslieferkettenmanagement unterstreicht.

Nach Komponente: Dienstleistungen halten den größten Anteil, während Software schneller wächst

Dienstleistungen hielten im Jahr 2025 49,87 % des Komponentensegments und waren damit die größten nach Wert. Software wird bis 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen und zur am schnellsten wachsenden Komponente werden. Dienstleistungen dominieren aufgrund der Abhängigkeit von Prozessausführung, Compliance-Überwachung und Workflow-Management, selbst bei vorhandenen digitalen Tools.

Software wächst, da Käufer Analyse-Engines, Beschaffungsautomatisierung und Compliance-Tools fordern, die in die Dienstleistungserbringung eingebettet sind. Hardware bleibt die kleinste Komponente und konzentriert sich auf RFID, IoT und Kühlkettenüberwachung. Der Markt wird schrittweise software-fähiger, obwohl Dienstleistungen weiterhin den größten Umsatzanteil ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Krankenhäuser und Kliniken führen die aktuelle Nachfrage an, während Pharmaunternehmen schneller wachsen

Krankenhäuser und Kliniken hielten im Jahr 2025 45,9 % des Anwendungssegments und waren damit der größte Anwendungsbereich. Pharmaunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen und zum am schnellsten wachsenden Segment werden. Krankenhäuser und Kliniken dominieren aufgrund ihres breiten Beschaffungs-, Bestands- und Logistikbedarfs über standortübergreifende Netzwerke.

Pharmaunternehmen wachsen, da ihre Lieferketten zunehmendem Compliance- und operativen Anforderungen ausgesetzt sind. Serialisierung, Spezialtherapien und komplexe Vertriebsmodelle treiben den Bedarf an ausgelagerter Planung und Ausführung. Medizinproduktehersteller erhöhen ebenfalls ihr Outsourcing aufgrund steigender Anforderungen an Lieferantenkontrolle und Dokumentation.

Nach Prozess: Auftragsabwicklung hält den größten Anteil, während Lieferantenbeziehungsmanagement am schnellsten wächst

Auftragsabwicklung hielt im Jahr 2025 38,56 % des Prozesssegments und war damit das größte nach Wert. Lieferantenbeziehungsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 8,64 % wachsen und zum am schnellsten wachsenden Prozess werden. Auftragsabwicklung führt, da sie häufig bei Krankenhäusern, Distributoren und Herstellern ausgelagert wird und eine hochvolumige Ausführung umfasst, die messbar und übertragbar ist.

Lieferantenbeziehungsmanagement wächst, da Organisationen unter Druck stehen, Lieferanten zu diversifizieren, die Leistungsüberwachung zu verbessern und die Vertragssteuerung zu straffen. Diese Anforderungen werden zunehmend kritisch, da Lieferketten globalisieren und Störungen ausgesetzt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: On-Premise führt weiterhin die installierte Basis an, während Cloud-basierte Bereitstellung schneller wächst

On-Premise hielt im Jahr 2025 48,95 % des Bereitstellungssegments und war damit das größte installierte Modell. Cloud-basierte Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen und zum am schnellsten wachsenden Modell werden. On-Premise bleibt bedeutsam aufgrund langjähriger Investitionen in ERP-, Lager- und Beschaffungsinfrastruktur sowie der Präferenz für direkte Kontrolle über sensible Daten.

Cloud-basierte Lösungen wachsen aufgrund einfacherer Skalierung, schnellerer Bereitstellung und verbesserter Zusammenarbeit. Hybride Bereitstellung bleibt relevant, da Organisationen ausgewählte Daten vor Ort behalten, während sie andere Arbeitsabläufe in die Cloud verlagern. Premiers Technologieinvestitionsprogramm 2026 spiegelt diesen Modernisierungstrend in den Gesundheitslieferkettensystemen wider.

Nach Endnutzer: Pharmaunternehmen halten den größten Anteil, während Gesundheitsdienstleister am schnellsten wachsen

Im Jahr 2025 hielten Pharmaunternehmen einen Anteil von 44,77 % am Endnutzersegment und etablierten sich damit als die größten Beitragenden zum Healthcare Supply Chain BPO-Markt. Ihre Führungsposition wird auf fortgeschrittene Outsourcing-Praktiken, umfangreiche Vertriebsnetzwerke und strenge Compliance-Anforderungen zurückgeführt. Darüber hinaus sind ihre Verträge in der Regel größer und langfristiger und beeinflussen direkt die Produktverfügbarkeit, Dokumentation und regulatorische Einhaltung.

Gesundheitsdienstleister werden bis 2031 voraussichtlich mit einer robusten CAGR von 8,87 % wachsen, angetrieben durch zunehmende operative Komplexitäten und Margendruck bei Krankenhäusern und integrierten Versorgungsnetzwerken. Viele Anbieter befinden sich in den frühen Phasen des Outsourcings und bieten während des Prognosezeitraums erhebliches Wachstumspotenzial. Medizinproduktehersteller erweitern ebenfalls ihre Abhängigkeit von externer Lieferkettenunterstützung, da Beschaffungsnetzwerke komplexer und regulierter werden. Der Markt ist daher durch ein reifes Pharmaunternehmenssegment neben einer schnell wachsenden Anbieterbasis gekennzeichnet, die ihre Outsourcing-Fähigkeiten noch entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 39,55 % am Oligonukleotid-CDMO-Markt, getrieben durch eine starke Präsenz von RNA-gezielten Arzneimittelentwicklern und reifen GMP-Standorten in den USA und Kanada. Unternehmen wie Alnylam, Ionis, Arrowhead und Wave Life Sciences sowie Fertigungsführer wie Agilent und Thermo Fisher Scientific verankern den Markt der Region. Agilents Einführung von Agilent Advanced Therapeutics im Jahr 2026, das BIOVECTRA in Kanada und Nucleic Acid Solutions in Colorado integriert, stärkt die CDMO-Kapazitäten Nordamerikas. Die Vertrautheit mit FDA-Vorschriften und etablierte GMP-Erfolgsbilanz stärken die Position der Region weiter, obwohl ihr Vorsprung sich verringern könnte, da die globale Kapazität zunimmt und Lieferzeitvorteile abnehmen.

Europa bleibt ein wichtiges technisches Zentrum im Oligonukleotid-CDMO-Markt, angeführt von Deutschland und der Schweiz, mit einem Fokus auf hochreine API-Herstellung und anhaltende Kapitalinvestitionen. BioSpring investiert über EUR 100 Millionen (USD 108 Millionen) in eine neue Nukleinsäure-API-Anlage in Offenbach, die bis Ende 2027 fertiggestellt werden soll. Bachem hat im Jahr 2025 CHF 332,6 Millionen für die Erweiterung seines Netzwerks bereitgestellt, die kommerzielle Produktion im Jahr 2026 aufgenommen und plant zusätzliche CHF 400 Millionen an Investitionsausgaben für 2026. Lonza prognostiziert für 2026 ein Umsatzwachstum von 11–12 % und verbessert weiterhin seine Synthese- und Antikörper-Oligonukleotid-Konjugat-Fähigkeiten in den Niederlanden. Europas Stärke liegt in seiner technischen Expertise, regulatorischen Strenge und der Fähigkeit, strenge Qualitätsanforderungen zu erfüllen.

Asien-Pazifik ist die am schnellsten wachsende Region im Oligonukleotid-CDMO-Markt mit einer CAGR von 24,56 % bis 2031, angetrieben durch Kapazitätserweiterungen in China, Südkorea und Japan. Asymchems TJ4-Anlage in Tianjin bietet 180 Mol pro Jahr Oligonukleotidkapazität, unterstützt durch fortschrittliche Verarbeitungstools und eine integrierte Arzneimittelproduktanlage. WuXi AppTecs API-Standorte in Changzhou und Taixing bestanden 2025 FDA-Inspektionen und sichern die kontinuierliche US-Versorgung. Japans Nippon Shokubai erweitert seine GMP-konforme Nukleinsäure-API-Kapazität um das Zehnfache. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte, die hauptsächlich auf Importe aus Nordamerika, Europa und Asien-Pazifik-Zentren angewiesen sind.

Wettbewerbslandschaft

Der Oligonukleotid-CDMO-Markt weist an der Spitze eine moderate bis hohe Konzentration auf, da eine kleine Gruppe skalierter, standortübergreifender Unternehmen einen Großteil der kommerziellen GMP-Synthesekapazität kontrolliert. Zu den führenden Akteuren gehören Bachem, Lonza, Agilent (über Agilent Advanced Therapeutics), WuXi AppTec (über WuXi TIDES) und ST Pharm. Während diese Unternehmen dominieren, konkurrieren mittelgroße Spezialisten aktiv um klinische Projekte. Die Aufteilung des Marktes in kommerzielle und klinische Segmente schafft unterschiedliche Wettbewerbsdynamiken.

Vertikale Integration ist zu einer Schlüsselstrategie im Oligonukleotid-CDMO-Markt geworden. Bachems siebenjährige Zusammenarbeit mit Lilly mit einem jährlichen Auftragspotenzial von bis zu CHF 100 Millionen verdeutlicht, wie Pharmaunternehmen bevorzugte Lieferanten frühzeitig sichern. Agilents Einführung von Agilent Advanced Therapeutics im März 2026, das kanadische und US-amerikanische CDMO-Assets zu einer einzigen Plattform zusammenführt, spiegelt diesen Trend wider. Ebenso integriert Asymchems TJ4-Erweiterung Oligonukleotid-API-Produktion, Arzneimittelformulierung, Prozesstechnologie und KI-gestützte PAT in eine einzige Lieferkette. Diese Entwicklungen zeigen, dass Sponsoren zunehmend umfassende Ausführungsfähigkeiten neben der Synthesekapazität schätzen.

Technologische Fortschritte gestalten den Oligonukleotid-CDMO-Markt um, wobei die enzymatische Ligation neben der traditionellen Festphasensynthese an Glaubwürdigkeit gewinnt. Initiativen wie Agilents Train D, Alnylams siRELIS-verknüpfte Erweiterung und Asymchems chemoenzymatischer Ansatz deuten auf eine Verlagerung hin zu saubereren, skalierbaren Produktionsmethoden hin. Geopolitische Faktoren beeinflussen ebenfalls die Lieferantenauswahl, da Sponsoren versuchen, ihr Engagement gegenüber politischen Risiken im Zusammenhang mit chinesischer Kapazität zu reduzieren.

Branchenführer im Healthcare Supply Chain BPO-Markt

Cognizant

Accenture

Genpact

IBM

Tata Consultancy Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Asymchem startete seine integrierte TIDES-Handelsversorgungsmatrix in Tianjin mit einer Oligonukleotid-Produktionskapazität von 180 Mol/Jahr, einer 6.000 m² großen Arzneimittelproduktanlage und 45 Millionen vorgefüllten Spritzeneinheiten jährlich.

- März 2026: Agilent Technologies stellte Agilent Advanced Therapeutics vor und konsolidierte BIOVECTRA in Kanada und Nucleic Acid Solutions in Colorado zu einer einheitlichen CDMO-Plattform, unterstützt durch eine Investition von über USD 740 Millionen seit 2023.

- Februar 2026: Lonza erweiterte seine Advanced Synthesis-Kapazitäten in den Niederlanden durch die Hinzufügung von Biokonjugat-Lösungen, einschließlich Antikörper-Oligonukleotid-Konjugaten, gezielten Lipid-Nanopartikeln und Protein-Protein-Konjugaten.

- Oktober 2025: Ajinomoto Bio-Pharma Services arbeitete mit Gene Tools, LLC zusammen, um den therapeutischen Zugang zu PMO durch Frühphasensynthese und Flüssigphasentechnologie zu verbessern.

Umfang des globalen Healthcare Supply Chain BPO-Marktberichts

Healthcare Supply Chain Business Process Outsourcing ist die Praxis, externe Experten zu beauftragen, die Bewegung von medizinischen Verbrauchsmaterialien, Arzneimitteln und Medizinprodukten zu verwalten. Es übernimmt Aufgaben wie Einkauf, Bestandsmanagement und Lieferung. Dies ermöglicht es Krankenhäusern, Kosten zu sparen und sich auf die Patientenversorgung zu konzentrieren.

Der Healthcare Supply Chain BPO-Markt ist segmentiert nach Typ, Produkt, Dienstleistungen, Technologie, Komponente, Anwendung, Prozess, Bereitstellung, Endnutzer und Geografie. Nach Typ umfasst der Markt transaktionales BPO, prozessspezifisches BPO und umfassendes BPO. Nach Produkt ist der Markt in Bestandsmanagement, Beschaffungsdienstleistungen, Logistikmanagement, Lieferantenmanagement und Auftragsmanagement segmentiert. Nach Dienstleistungen umfasst der Markt Beratungsdienstleistungen, Implementierungsdienstleistungen sowie Support- und Wartungsdienstleistungen. Nach Technologie ist der Markt in Cloud-basierte Lösungen, künstliche Intelligenz, Blockchain, robotergestützte Prozessautomatisierung und das Internet der Dinge kategorisiert. Nach Komponente ist der Markt in Software, Hardware und Dienstleistungen segmentiert. Nach Anwendung umfasst der Markt Krankenhäuser und Kliniken, Pharmaunternehmen und Medizinproduktehersteller. Nach Prozess ist der Markt in Auftragsabwicklung, Bedarfsplanung und Lieferantenbeziehungsmanagement segmentiert. Nach Bereitstellung ist der Markt in On-Premise, Cloud-basiert und Hybrid kategorisiert. Nach Endnutzer umfasst der Markt Gesundheitsdienstleister, Pharmaunternehmen und Medizinproduktehersteller. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Transaktionales BPO |

| Prozessspezifisches BPO |

| Umfassendes BPO |

| Bestandsmanagement |

| Beschaffungsdienstleistungen |

| Logistikmanagement |

| Lieferantenmanagement |

| Auftragsmanagement |

| Beratungsdienstleistungen |

| Implementierungsdienstleistungen |

| Support- und Wartungsdienstleistungen |

| Cloud-basierte Lösungen |

| Künstliche Intelligenz |

| Blockchain |

| Robotergestützte Prozessautomatisierung |

| Internet der Dinge |

| Software |

| Hardware |

| Dienstleistungen |

| Krankenhäuser und Kliniken |

| Pharmaunternehmen |

| Medizinproduktehersteller |

| Auftragsabwicklung |

| Bedarfsplanung |

| Lieferantenbeziehungsmanagement |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Gesundheitsdienstleister |

| Pharmaunternehmen |

| Medizinproduktehersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Transaktionales BPO | |

| Prozessspezifisches BPO | ||

| Umfassendes BPO | ||

| Nach Produkt | Bestandsmanagement | |

| Beschaffungsdienstleistungen | ||

| Logistikmanagement | ||

| Lieferantenmanagement | ||

| Auftragsmanagement | ||

| Nach Dienstleistungen | Beratungsdienstleistungen | |

| Implementierungsdienstleistungen | ||

| Support- und Wartungsdienstleistungen | ||

| Nach Technologie | Cloud-basierte Lösungen | |

| Künstliche Intelligenz | ||

| Blockchain | ||

| Robotergestützte Prozessautomatisierung | ||

| Internet der Dinge | ||

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Anwendung | Krankenhäuser und Kliniken | |

| Pharmaunternehmen | ||

| Medizinproduktehersteller | ||

| Nach Prozess | Auftragsabwicklung | |

| Bedarfsplanung | ||

| Lieferantenbeziehungsmanagement | ||

| Nach Bereitstellung | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Pharmaunternehmen | ||

| Medizinproduktehersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Healthcare Supply Chain BPO-Markt?

Die Größe des Healthcare Supply Chain BPO-Markts beträgt USD 3,17 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 4,30 Milliarden erreichen, mit einer CAGR von 6,30 % über 2026–2031.

Welche Region führt den Healthcare Supply Chain BPO-Markt an?

Nordamerika führte den Healthcare Supply Chain BPO-Markt mit einem Anteil von 41,55 % im Jahr 2025 an, unterstützt durch große Krankenhaussysteme, reife Beschaffungsnetzwerke und eine starke Outsourcing-Nachfrage.

Welche Region wächst im Healthcare Supply Chain BPO am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich mit einer CAGR von 9,22 % expandieren, angetrieben durch Indiens Rolle als Lieferzentrum und die breitere Digitalisierung des Gesundheitswesens in der Region.

Welcher Vertragstyp hält den größten Anteil im Healthcare Supply Chain BPO-Markt?

Transaktionales BPO hielt im Jahr 2025 den größten Anteil mit 41,68 %, während umfassendes BPO mit einer CAGR von 8,90 % bis 2031 schneller wächst.

Welches Produktsegment wächst im Healthcare Supply Chain BPO am schnellsten?

Beschaffungsdienstleistungen sind das am schnellsten wachsende Produktsegment mit einer CAGR von 9,25 % bis 2031, während Auftragsmanagement im Jahr 2025 den größten Anteil mit 36,23 % hielt.

Welches Bereitstellungsmodell führt den Healthcare Supply Chain BPO-Markt heute an?

On-Premise führte im Jahr 2025 mit einem Anteil von 48,95 %, da viele Gesundheitsorganisationen weiterhin auf langjährig etablierte ERP- und Lagersysteme angewiesen sind, während Cloud-basierte Bereitstellung mit einer CAGR von 9,15 % schneller wächst.

Welche Endnutzergruppe trägt den größten Umsatz im Healthcare Supply Chain BPO bei?

Pharmaunternehmen hielten im Jahr 2025 den größten Endnutzeranteil mit 44,77 % aufgrund höherer Outsourcing-Reife, Compliance-Anforderungen und globaler Vertriebskomplexität.

Welches Endnutzersegment expandiert im Healthcare Supply Chain BPO am schnellsten?

Gesundheitsdienstleister sind das am schnellsten wachsende Endnutzersegment und werden bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen, da Krankenhäuser und integrierte Versorgungsnetzwerke die Outsourcing-Einführung skalieren.

Seite zuletzt aktualisiert am: