Marktgröße und Marktanteil im Bereich Patientenreisemanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.69 Milliarden US-Dollar |

| Marktgröße (2031) | 23.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenreisemanagement von Mordor Intelligence

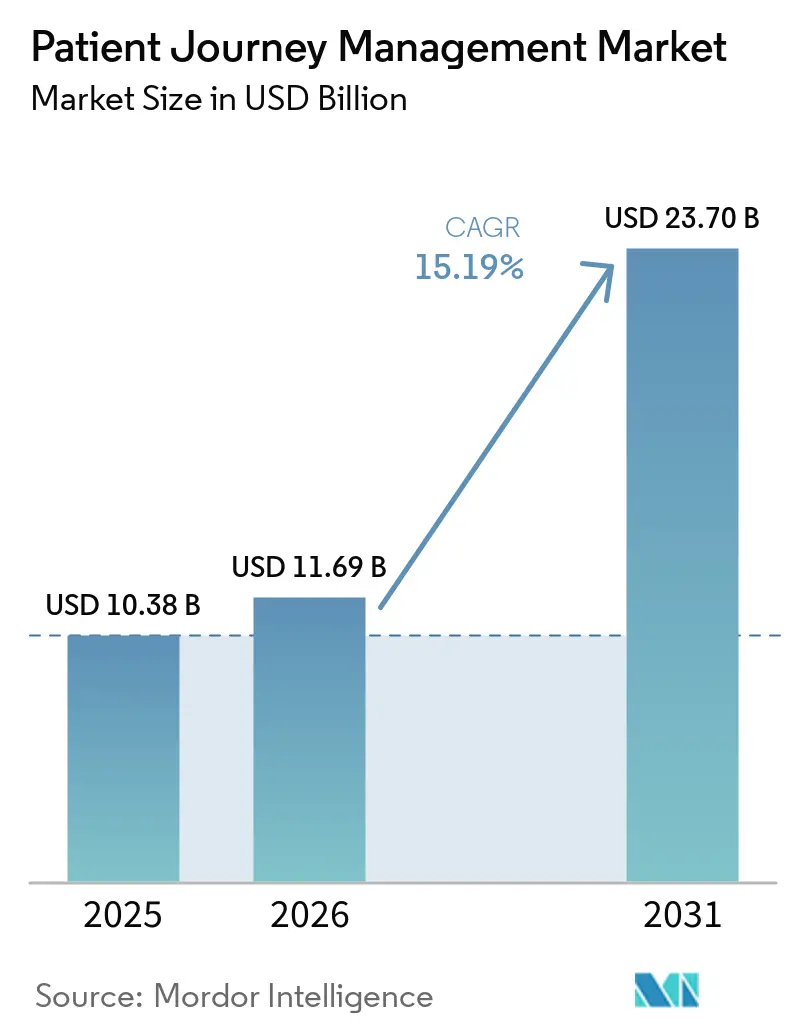

Die Marktgröße für Patientenreisemanagement wird voraussichtlich von 10,38 Milliarden USD im Jahr 2025 und 11,69 Milliarden USD im Jahr 2026 auf 23,70 Milliarden USD bis 2031 anwachsen, was einer CAGR von 15,19 % zwischen 2026 und 2031 entspricht. Die stärkste kurzfristige Unterstützung für den Markt für Patientenreisemanagement ist der Übergang zu ergebnisgebundenen Vergütungsmodellen, wobei CMS die Episodenverantwortung für Krankenhäuser durch TEAM im Januar 2026 unmittelbarer gestaltet hat. Gesundheitssysteme, die vor diesem Wandel stärkere Koordinierungskapazitäten aufgebaut hatten, verzeichneten bereits messbare finanzielle Erträge, darunter Providence Health, das im Jahr 2025 Einsparungen von 177 Millionen USD bei Medicare erzielte und eine Prämie für gemeinsame Einsparungen von mehr als 127 Millionen USD erhielt. Der Markt für Patientenreisemanagement wird auch durch die Nachfrage nach einheitlichen Einbindungs-, Analyse- und Workflow-Tools angetrieben, die Reibungsverluste bei der Kommunikation und bei Pflegeübergängen reduzieren, wie neue eingebettete Integrationen wie NiCE CXone mit Epic und Oracles erweiterter Interoperabilitäts-Stack zeigen. Gleichzeitig treiben strukturierte Daten zu sozialen Risiken, verbraucherorientierte Gesundheitsschnittstellen und datenschutzwahrende Datenumgebungen den Markt für Patientenreisemanagement in Richtung einer einzigen Plattformschicht, die sowohl klinische als auch kommerzielle Workflows unterstützen kann. Der Wettbewerbsdruck steigt, da größere Plattformen nativ in die Pflegekoordination und Patientenkommunikation expandieren, während das Hauptrisiko darin besteht, dass eine langsamere Vergütungsreform oder ein Rückzug von obligatorischen Bündelzahlungsmodellen die Dringlichkeit der unternehmensweiten Einführung verringern könnte.

Wichtigste Erkenntnisse des Berichts

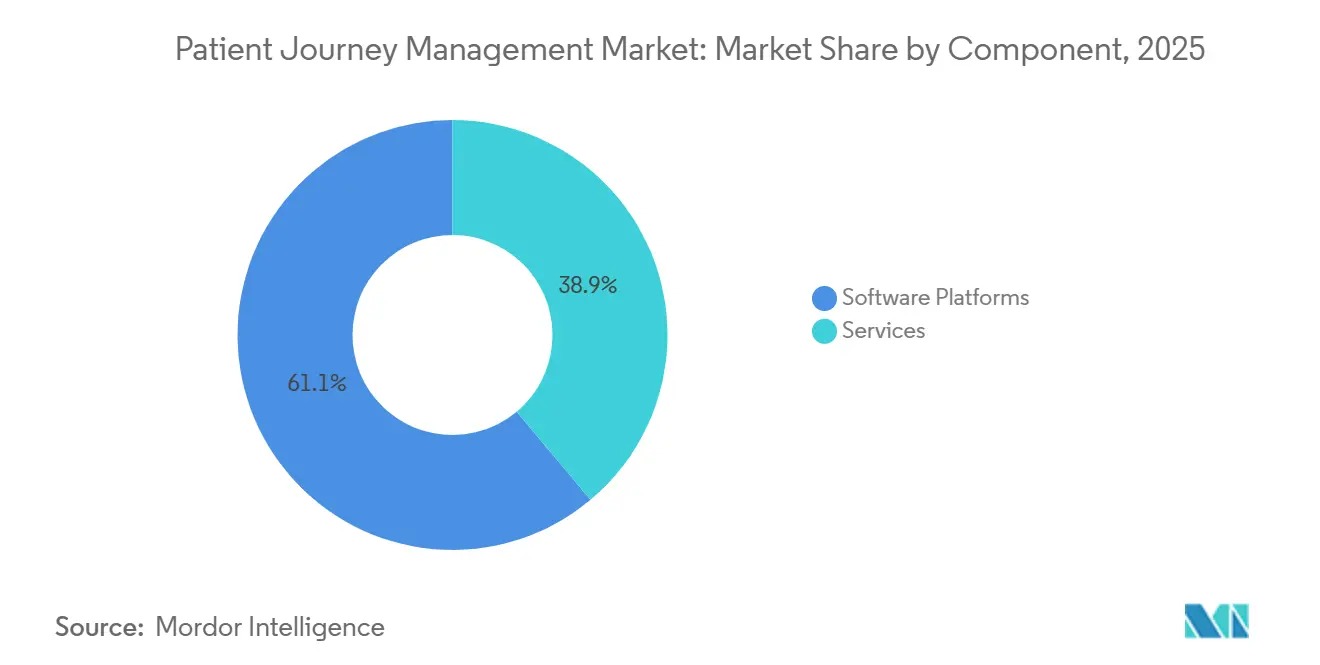

- Nach Komponente hielten Softwareplattformen im Jahr 2025 einen Umsatzanteil von 61,14 %, während dasselbe Segment bis 2031 das schnellste Wachstum mit einer CAGR von 21,33 % verzeichnen soll.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 63,45 % auf die Cloud-basierte Bereitstellung, die mit einer CAGR von 20,57 % bis 2031 ebenfalls der am schnellsten wachsende Modus ist.

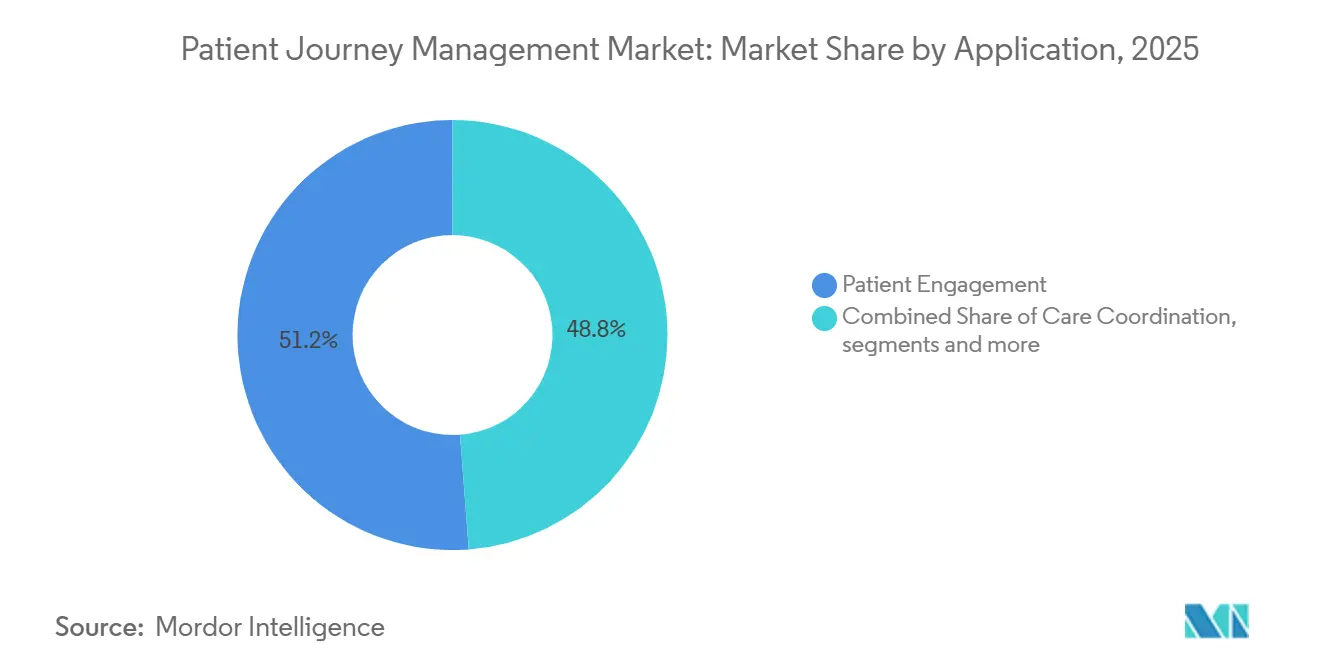

- Nach Anwendung führte die Patienteneinbindung im Jahr 2025 mit einem Umsatzanteil von 51,24 %, während die Workflow-Automatisierung bis 2031 voraussichtlich mit einer CAGR von 21,41 % expandieren wird.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Umsatzanteil von 53,23 %, während Krankenversicherungen voraussichtlich das schnellste Wachstum mit einer CAGR von 20,62 % bis 2031 verzeichnen werden.

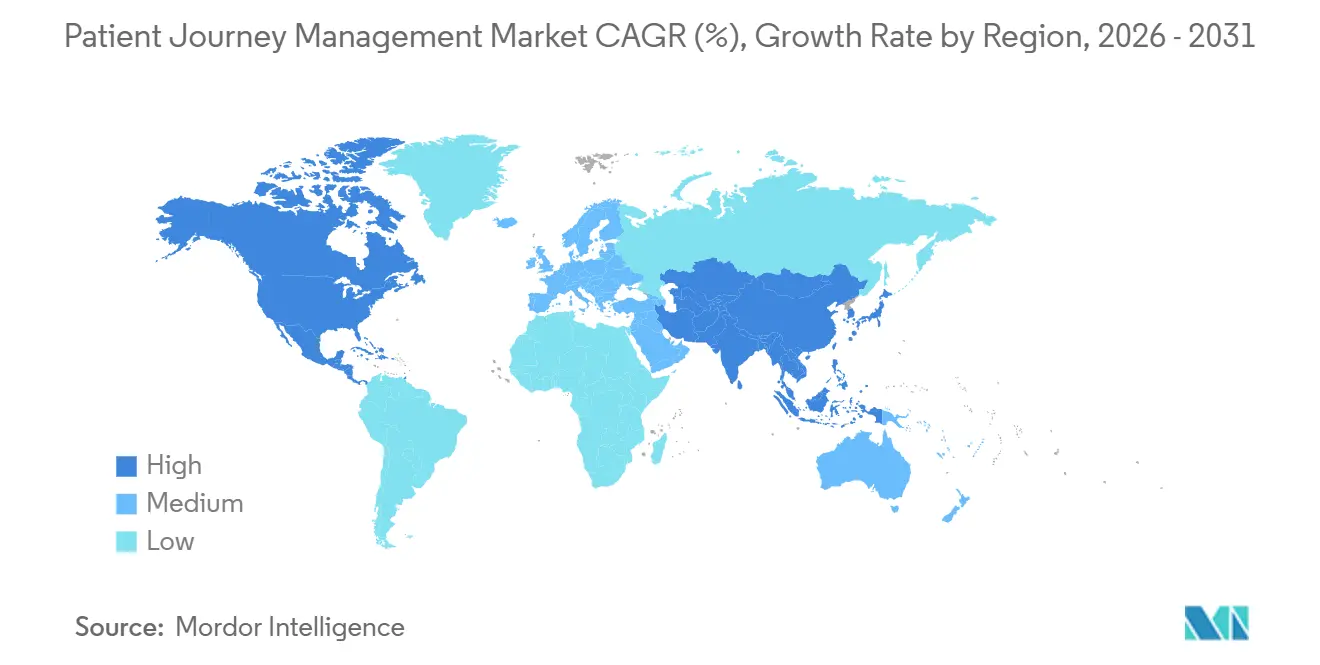

- Nach Geografie entfielen auf Nordamerika 52,36 % der globalen Umsatzbasis im Jahr 2026, während Asien-Pazifik voraussichtlich mit einer CAGR von 22,64 % von 2026 bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Patientenreisemanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu wertorientierten Vergütungsmodellen in der Gesundheitsversorgung | +3.8% | Global, mit früher Beschleunigung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Omnichannel-Plattformen zur Patienteneinbindung | +2.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf private Krankenhäuser im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Integration von Echtzeit-Analysen mit elektronischen Patientenakten | +2.4% | Global, mit größter Wirkung in akademischen medizinischen Zentren in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von verbraucherorientierten CRM-Suiten im Gesundheitswesen | +1.9% | Nordamerika, Westeuropa und zentrale Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| KI-gestützte Erkenntnisse zu sozialen Determinanten im Pfaddesign der Versorgung | +2% | Global, mit regulatorischer Konzentration in Nordamerika | Mittelfristig (2-4 Jahre) |

| Datenschutzwahrende Daten-Clean-Rooms für anbieterübergreifende Verknüpfung von Patientenreisen | +1.3% | Nordamerika und Europa, mit Ausstrahlungseffekten auf ausgewählte Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu wertorientierten Vergütungsmodellen in der Gesundheitsversorgung

Der Übergang zur wertorientierten Versorgung hat sich von optionalen Pilotprojekten zu einem stärkeren Compliance- und Zahlungsrahmen entwickelt, was dem Markt für Patientenreisemanagement einen direkten operativen Bedarf verschafft. CMS startete TEAM im Januar 2026 in 740 Krankenhäusern, und HFMA berichtete, dass der vorgeschlagene CJR-X-Pfad die obligatorischen Bündelzahlungen ab September 2027 weiter ausweiten würde.[1]Sound Physicians, „Krankenhausstrategien für den Erfolg unter den neuen wertorientierten Zahlungsmodellen von CMS”, Sound Physicians, soundphysicians.com HFMA stellte außerdem fest, dass das Hospital Value-Based Purchasing Program die Rechenschaftspflicht durch einen Zahlungseinbehalt von 2 % weiter stärkt, was die Pflegekoordination eng mit der finanziellen Leistung verknüpft. Providence Health zeigte, wie dies in großem Maßstab aussehen kann, indem es im Jahr 2025 Einsparungen von 177 Millionen USD bei Medicare erzielte und eine Prämie für gemeinsame Einsparungen von mehr als 127 Millionen USD in einem Netzwerk von 51 Krankenhäusern erhielt. Das verändert die Rolle des Marktes für Patientenreisemanagement von einem Kauf für das Patientenerlebnis zu einer Einnahmeschutzschicht, die Wiederaufnahmen, die Navigation nach der Akutversorgung und die Erfassung gemeinsamer Einsparungen beeinflusst. Gesundheitssysteme, die sich noch auf fragmentierte Koordinierungstools stützen, treten daher mit einem strukturellen Nachteil in jedes neue obligatorische Bündel ein.

Wachsende Akzeptanz von Omnichannel-Plattformen zur Patienteneinbindung durch große Krankenhausnetzwerke

Große Krankenhausnetzwerke konsolidieren Callcenter, Portale, Messaging und Front-Desk-Workflows, da fragmentierte Kommunikation die Kontinuität im Markt für Patientenreisemanagement schwächt. NiCE gab im April 2026 bekannt, dass CXone nun nativ mit Epic integriert ist und Sprach-, Chat-, SMS-, WhatsApp- und Social-Media-Kanäle in einem Arbeitsbereich zusammenführt.[2]NiCE, „NiCE CXone-Integration mit Epic bringt Patienteneinbindung und Kontext in einen Arbeitsbereich”, NiCE, nice.com Dieselbe Plattformausrichtung ist auf der Seite der Kostenträger sichtbar, wo CVS Health und Salesforce Agentforce Health im Mai 2026 für Callcenter-Operationen zur Mitgliedernavigation und Anbieterinteraktionen erweiterten. Diese Änderungen verringern den Schulungsaufwand, da das Personal von einer vertrauten Oberfläche aus arbeiten kann, anstatt zwischen nicht verbundenen Tools zu wechseln. Der Markt für Patientenreisemanagement verlagert sich daher hin zu eingebetteter Einbindung innerhalb zentraler Betriebssysteme anstelle separater Outreach-Schichten. Anbieter, die auf lose Drittanbieter-Integrationen angewiesen sind, sehen sich einer langsameren Akzeptanz gegenüber, da Käufer zunehmend eine einzige Betriebsoberfläche für Service, Navigation und Nachverfolgung bevorzugen.

Integration von Echtzeit-Analysen mit elektronischen Patientenakten zur Reduzierung von Umsatzverlusten

Umsatzverluste durch Ablehnungen, Unterzahlungen und fragmentierte Abrechnungsnachverfolgung sind zu einem stärkeren Akzeptanzauslöser im Markt für Patientenreisemanagement geworden. FinThrive startete im Juni 2025 seinen Ablehnungs- und Unterzahlungsanalysator, um das Ablehnungsmanagement mit der Erkennung von Unterzahlungen in einem Echtzeit-Workflow statt in statischen Berichten nach der Abrechnung zu kombinieren.[3]FinThrive, „FinThrive stellt Ablehnungs- und Unterzahlungsanalysator auf der HFMA 2025 vor”, PR Newswire, prnewswire.comDie Bedeutung dieses Anwendungsfalls geht über den Umsatzzyklus hinaus, da undurchsichtige Abrechnung und schlechte Nachverfolgung das Vertrauen schwächen und die künftige Inanspruchnahme desselben Gesundheitssystems verringern können. Oracle stärkte diese Richtung im April 2026 durch die Erlangung des CMS Aligned Network-Status, der den standardsbasierten FHIR-Austausch mit qualifizierten Gesundheitsinformationsnetzwerken unterstützt.[4]Oracle, „Oracle Health demonstriert Interoperabilitätsführerschaft und erreicht CMS Aligned Network-Status”, Oracle, oracle.com Diese Art von Datenzugang macht den Markt für Patientenreisemanagement über Versorgungsumgebungen hinweg nützlicher, da Analysen dem Patienten folgen können, anstatt an einer Einrichtungsgrenze zu stoppen. Da die Betriebsmargen eng bleiben, legen Gesundheitssysteme mehr Wert auf Tools, die finanzielle Kontinuität mit klinischer Kontinuität in einem Workflow verbinden.

KI-gestützte Erkenntnisse zu sozialen Determinanten beeinflussen das Design von Versorgungspfaden

Soziales Risiko wird zu einer stärkeren Pfadvariablen im Markt für Patientenreisemanagement und nicht mehr nur zu einer Randnotiz in der Versorgungsplanung. Eine Studie vom Mai 2026 in JMIR Medical Informatics ergab, dass GPT-5-mini- und o4-mini-Modelle soziale Determinanten der Gesundheit aus unstrukturiertem klinischen Text auf einem Leistungsniveau extrahierten, das traditionelle regelbasierte NLP ohne aufgabenspezifisches Feintuning übertraf. Das ist wichtig, weil strukturierte Sozialdaten günstiger in großem Maßstab zu produzieren werden, wenn Systeme direkt aus der klinischen Dokumentation arbeiten können. UCSF SIREN stellte außerdem fest, dass gesundheitliche Ungleichheit die Vereinigten Staaten bis 2050 fast 300 Milliarden USD kosten könnte, was finanzielle Bedeutung hinter einer besseren Identifizierung und Reaktion auf soziale Risiken stellt. Der Markt für Patientenreisemanagement profitiert davon, weil Plattformen, die Screening-Ergebnisse, Outreach-Schritte und Nachverfolgungsmaßnahmen an einem Ort organisieren können, besser auf die aktuellen Prioritäten von Kostenträgern und Anbietern abgestimmt sind. Da Qualitätsmodelle mehr dokumentierte Interventionen verlangen, rückt die Funktionalität sozialer Determinanten näher in den Mittelpunkt des Designs von Versorgungspfaden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte IT-Landschaften in Mehreinrichtungs-Gesundheitssystemen | -2.1% | Global, am stärksten ausgeprägt in US-amerikanischen Mehreinrichtungssystemen und öffentlichen Krankenhäusern im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten und lange Amortisationszeit | -1.8% | Global, am restriktivsten für Gemeinschafts- und Sicherheitsnetz-Anbieter in Nordamerika, Südamerika und dem Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Haftungsbedenken der Anbieter bei algorithmischen Behandlungsempfehlungen | -1.3% | Global, konzentriert in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Begrenzte Verfügbarkeit longitudinaler Daten in Schwellenmärkten | -1% | Aufstrebende Volkswirtschaften im Asien-Pazifik-Raum, Südamerika und Naher Osten und Afrika außerhalb des GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte IT-Landschaften in Mehreinrichtungs-Gesundheitssystemen

IT-Fragmentierung bleibt die unmittelbarste operative Barriere für den unternehmensweiten Rollout im Markt für Patientenreisemanagement. Die CHIME Leadership Pulse Survey, die im Februar 2026 veröffentlicht wurde, ergab, dass 80 % der Führungskräfte im Bereich Gesundheits-IT die Interoperabilität als oberste Priorität nannten und 76 % sagten, dass zu viele Einzellösungen den Betrieb aktiv behindern. Dieselbe Veröffentlichung besagte, dass einige Unternehmenssysteme mehr als 100 Tools in den Bereichen Sicherheit, Compliance, Anbietermanagement und Patientenerfahrung betreiben. Oracles CMS Aligned Network-Meilenstein vom April 2026 zeigt, dass der standardsbasierte Austausch sich verbessert, aber die operative Ausrichtung erfordert mehr als nur technische Konnektivität. Der Markt für Patientenreisemanagement verlangsamt sich weiterhin, wenn Mehreinrichtungssysteme Datendefinitionen abbilden, Workflows neu gestalten und lokale Variationen über Krankenhäuser hinweg verwalten müssen. Bis die semantische Interoperabilität konsistenter wird, werden große Implementierungen weiterhin Zeit und Kosten durch individuelle Integrationsarbeit absorbieren.

Hohe Gesamtbetriebskosten und lange Amortisationszeit für fortschrittliche Patientenreise-Plattformen

Hohe Gesamtbetriebskosten bremsen den Markt für Patientenreisemanagement weiterhin, insbesondere außerhalb großer integrierter Versorgungsnetzwerke. CHIME berichtete im Februar 2026, dass 85 % der Führungskräfte im Bereich Gesundheits-IT finanzielle Einschränkungen als die führende Barriere für technologischen Wandel sahen, während 70 % reduzierte Gesamtbetriebskosten bei der Anbieterauswahl priorisierten. Diese Kostenbelastung geht über Software hinaus, da die Implementierung häufig Migration, Schnittstellenneugestaltung, Mitarbeiterschulung, Governance und Support-Dienste umfasst. Health Catalysts Übernahme von Lumeon im August 2024 verdeutlichte diese Beziehung, indem Pflegeorchestrierung mit Analysen und technologiegestützten verwalteten Diensten in einem Betriebsmodell kombiniert wurde. Lumeon gab außerdem an, dass seine Plattform die Versorgungsreisen von mehr als 10 Millionen Patienten in einem Jahr transformiert und die Kapazität des Pflegeteams um 60 % verbessert hatte, was den Wertfall, aber auch das Ausmaß des dahinter stehenden organisatorischen Wandels zeigt. Der Markt für Patientenreisemanagement behält daher eine strukturelle Akzeptanzlücke zwischen gut finanzierten Gesundheitssystemen und Gemeinschafts- oder Sicherheitsnetz-Anbietern, die mit längeren Amortisationszeiten konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen treiben die Konsolidierung im Patientenreisemanagement voran

Softwareplattformen hielten im Jahr 2025 einen Marktanteil von 61,14 % im Markt für Patientenreisemanagement und sollen bis 2031 mit einer CAGR von 21,33 % expandieren. Diese Kombination aus Größe und Geschwindigkeit zeigt, dass Käufer zu einer Softwareschicht tendieren, die Einbindung, Analysen und Pflegeorchestrierung gemeinsam unterstützen kann. Der Markt für Patientenreisemanagement bewegt sich hin zu Suiten, die nah an der elektronischen Patientenakte sitzen und den Bedarf an separaten Anwendungen für Outreach, Navigation und Abrechnungskontinuität reduzieren. Oracles KI-gestütztes Patientenportal und der Clinical AI Agent zeigen, wie große Anbieter mehr Workflow-Schritte in native Umgebungen verlagern, anstatt sie separaten Tools zu überlassen. Diese Verschiebung erschwert die Differenzierung für spezialisierte Anbieter, wenn dasselbe Gesundheitssystem ähnliche Funktionen innerhalb einer breiteren bestehenden Plattform aktivieren kann.

Dienstleistungen repräsentierten den verbleibenden Anteil am Markt für Patientenreisemanagement und blieben wichtig, da die unternehmensweite Implementierung weiterhin von Integration, Schulung und Workflow-Neugestaltung abhängt. Health Catalyst unterstrich diesen Punkt im August 2024, als es die Übernahme von Lumeon abschloss und Pflegeorchestrierung mit Analysen und technologiegestützten verwalteten Diensten integrierte. Vor der Übernahme gab Lumeon an, dass seine Conductor-Plattform die Versorgungsreisen von mehr als 10 Millionen Patienten in einem einzigen Jahr transformiert hatte. Lumeon berichtete außerdem von einer 60-prozentigen Verbesserung der Kapazität des Pflegeteams, was erklärt, warum Dienstleistungen die Anbieterauswahl neben der Softwarekompetenz weiterhin prägen. In der Branche des Patientenreisemanagements bleibt der Implementierungssupport zentral, da der Softwarewert erst nach der operativen Einführung in den Teams für Terminplanung, Nachverfolgung und Pflegekoordination realisiert wird.

Nach Bereitstellungsmodus: Cloud beschleunigt sich mit zunehmender Reife EHR-nativer Integrationen

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 63,45 % der Umsatzbasis und soll bis 2031 mit einer CAGR von 20,57 % wachsen. Der Markt für Patientenreisemanagement bevorzugt die Cloud-Bereitstellung, weil Anbieter Abonnementökonomie, schnellere Upgrades und einfachere Skalierung über Standorte hinweg wünschen. Der standardsbasierte Datenaustausch passt auch natürlicher zu Cloud-Modellen, wenn Organisationen Informationen über Einrichtungen und Partnernetzwerke hinweg bewegen müssen. Da der Markt für Patientenreisemanagement mehr Automatisierung, Erinnerungen, Routing-Logik und Self-Service-Interaktionen hinzufügt, ermöglicht die Cloud-Bereitstellung Anbietern, diese Funktionen ohne lange Release-Zyklen zu aktualisieren.

Die On-Premise-Bereitstellung bleibt in staatlichen Krankenhäusern und datensouveränen Umgebungen im Asien-Pazifik-Raum und im Nahen Osten relevant. Diese Käufer legen weiterhin mehr Gewicht auf lokale Kontrolle, Residenzregeln und interne Sicherheitsüberprüfungen als auf eine schnellere Bereitstellung allein. Dennoch tendiert der Markt für Patientenreisemanagement zu hybriden und Cloud-First-Modellen, wo Interoperabilitätsstandards reifen und die Zeit bis zur Wertschöpfung wichtiger wird. Datavant und AWS stärkten diese Richtung im November 2025, als sie datenschutzwahrende Datenerkennung und -analysen über ein Clean-Room-Modell verfügbar machten, das die Zusammenarbeit unterstützt, ohne Rohdaten zwischen Organisationen zu verschieben. Dies lässt die On-Premise-Architektur auf Fälle konzentriert, in denen Politik oder Infrastruktur, und nicht die Produktfähigkeit, das Bereitstellungsmodell bestimmt.

Nach Anwendung: Patienteneinbindung verankert den Umsatz, Workflow-Automatisierung beschleunigt sich

Die Patienteneinbindung entfiel im Jahr 2025 auf 51,24 % der Marktgröße für Patientenreisemanagement, während die Workflow-Automatisierung bis 2031 voraussichtlich mit einer CAGR von 21,41 % expandieren wird. Gesundheitssysteme beginnen weiterhin mit der Einbindung, weil Terminplanung, Aufklärung vor dem Besuch, stationäre Kommunikation und Nachverfolgung nach der Entlassung die sichtbarsten Reibungspunkte für Patienten sind. Der Markt für Patientenreisemanagement sieht auch, dass Einbindungstools enger mit Callcenter-Operationen, Abrechnungssupport und digitaler Navigation verknüpft werden, anstatt als separate Outreach-Programme behandelt zu werden. Oracles KI-gestütztes Patientenportal zeigte diese Richtung, indem es konversationellen Support für Fragen zu Krankenakten innerhalb der Patientenschnittstelle hinzufügte. Das macht die Einbindung nicht nur zu einer Kommunikationsaufgabe, sondern auch zu einer Bindungs- und Kontinuitätsfunktion im Markt für Patientenreisemanagement.

Die Workflow-Automatisierung expandiert schneller, weil Gesundheitssysteme den Arbeitsdruck bewältigen müssen, ohne ihn proportional mit Personalwachstum zu kompensieren. Im Markt für Patientenreisemanagement umfasst dies die Abrechnungsnachverfolgung, Schritte zur Vorabgenehmigung, Überweisungsbewegungen, Auslöser für die Pflegekoordination und das Routing von nächstbesten Maßnahmen über Teams hinweg. Der Markt für Patientenreisemanagement legt auch mehr Gewicht auf Anwendungen, die Qualitätsberichterstattung, Reaktion auf soziale Risiken und Nutzungs-Workflows in derselben Betriebsschicht verbinden können. Da Zahlungsmodelle mehr dokumentierte Nachverfolgung und schnellere Lösung verlangen, entwickelt sich die Workflow-Automatisierung von einem Effizienzwerkzeug zu einer zentralen Systemanforderung.

Nach Endnutzer: Anbieter verankern den Markt, Kostenträger entwickeln sich zu Patientenreise-Orchestratoren

Gesundheitsdienstleister repräsentierten im Jahr 2025 53,23 % des Umsatzes, während Krankenversicherungen bis 2031 voraussichtlich mit einer CAGR von 20,62 % expandieren werden. Anbieter bleiben der Anker des Marktes für Patientenreisemanagement, weil sie den Episoden-Workflow über Überweisung, Behandlung, Entlassung und Nachverfolgung nach der Akutversorgung hinweg besitzen. Sie sind auch am direktesten finanziell betroffen, wenn schlechte Koordination Wiederaufnahmen, Qualitätsbewertungen oder die Leistung bei Bündelzahlungen beeinträchtigt. Kostenträger wachsen schneller, weil sie Navigation, Qualitätsleistung und digitalen Support zunehmend als Wettbewerbsinstrumente statt als administrative Funktionen behandeln. CVS Healths Erweiterung im Mai 2026 mit Salesforce über Mitglieder- und Anbieterinteraktionen zeigt, dass die von Kostenträgern geführte Patientenreise-Orchestrierung in großem Maßstab in den Kernbetrieb übergeht.

Pharmazeutische und Life-Sciences-Unternehmen bilden eine kleinere, aber wachsende Endnutzergruppe im Markt für Patientenreisemanagement. Salesforce gab 2026 an, dass Agentforce Life Sciences von mehr als 140 Organisationen genutzt wird, darunter AstraZeneca, Novartis und Pfizer. Diese Implementierungen unterstützen die Leistungsüberprüfung, Adhärenzprogramme und die Servicekontinuität rund um die Therapieanwendung. Anbieter digitaler Gesundheit und Telemedizin bleiben ebenfalls strategisch relevant, da sie auf longitudinalem Patientenkontakt statt auf Einmalbesuchen aufgebaut sind. Teladoc berichtete, dass sein integriertes Pflegesegment im ersten Quartal 2026 einen Umsatz von 395,4 Millionen USD erzielte, ein Anstieg von 2 % im Jahresvergleich, was zeigt, dass die von virtueller Versorgung geführte Orchestrierung weiterhin kommerzielles Gewicht in der Branche des Patientenreisemanagements hat.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 52,36 % des Marktanteils für Patientenreisemanagement, was es zur größten regionalen Umsatzbasis machte. Die Vereinigten Staaten treiben den größten Teil dieser Nachfrage an, da TEAM im Januar 2026 in 740 Krankenhäusern in Betrieb ging und die Koordination auf Episodenebene dringlicher machte. Providence Healths 177 Millionen USD an Medicare-Einsparungen im Jahr 2025 zeigen die finanzielle Rendite, die möglich ist, wenn ein System die Pflegekoordination im Unternehmensmaßstab operationalisiert. Die Region profitiert auch von stärkerem Interoperabilitätsdruck, Qualitätsanreizen der Kostenträger und einer reifen Anbieterbasis, die CRM, Analysen und Pflegemanagement umfasst. Oracles CMS Aligned Network-Status ist ein Beispiel für den Standardsdruck, der eine breitere Implementierung im Markt für Patientenreisemanagement in Nordamerika unterstützt.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Patientenreisemanagement mit einer prognostizierten CAGR von 22,64 % für 2026 bis 2031. Das Wachstum wird durch den Aufbau intelligenter Krankenhäuser, steigende Investitionen in private Krankenhäuser und eine breitere digitale Aufzeichnungsinfrastruktur in wichtigen Gesundheitssystemen unterstützt. Japan bietet ein klares Beispiel, wobei TIS und Towa Yakuhin im April 2026 die Healthcare Passport-Plattform im Hiroo Hospital einführten, um patientenkontrollierte Aufzeichnungen und die Integration von Daten mehrerer Anbieter zu unterstützen. Der Markt für Patientenreisemanagement in Asien-Pazifik profitiert auch von großen Patientenvolumina und wachsenden Erwartungen an die digitale Navigation. Die Implementierungsgeschwindigkeit variiert nach wie vor je nach Land, da Datenregeln, Krankenhausfinanzierung und IT-Reife in der Region nicht einheitlich sind.

Europa nimmt eine bedeutende Position im Markt für Patientenreisemanagement ein, da die etablierte Gesundheits-IT-Infrastruktur den Anbietern eine stärkere digitale Basis verschafft. Frankreichs Digitale Gesundheitsdoktrin 2025 und Ségur Numérique Welle 2 treiben die staatlich geförderte Digitalisierung und Interoperabilitätsausrichtung in Krankenhäusern und ambulanten Ärzten voran. Der Nahe Osten und Afrika, angeführt von GCC-Investitionen in intelligente Krankenhäuser, und Südamerika, angeführt von Brasiliens wachsendem digitalen Gesundheitsökosystem, entwickeln sich von Pilotaktivitäten hin zu einer breiteren Implementierung. Das Wachstum außerhalb von Nordamerika und Asien-Pazifik bleibt ungleichmäßig, da öffentliche Haushaltszyklen und der Ersatz von Altsystemen den Zeitplan stärker prägen als die Nachfrage.

Wettbewerbslandschaft

Der Markt für Patientenreisemanagement bleibt auf Produktebene fragmentiert, konsolidiert sich jedoch um breitere Plattform-Ökosysteme. EHR-Incumbents und Enterprise-Cloud-Anbieter erweitern sich nativ in Einbindung, Workflow, Analysen und Navigation, was die Messlatte für kleinere eigenständige Anbieter erhöht. Oracle startete im März 2026 seinen Clinical AI Agent für die Notaufnahme und stationäre Versorgung und erweiterte seine Rolle in der Workflow-Automatisierung in Anbieterumgebungen. Diese Schritte zeigen, dass native Integration und Interoperabilitäts-Compliance zu zentralen Wettbewerbshebeln im Markt für Patientenreisemanagement werden.

Spezialisierte Anbieter halten weiterhin Raum im Markt für Patientenreisemanagement, indem sie sich auf Pflegeorchestrierung, Zugangsverwaltung, Analysetiefe und gesundheitsspezifischen Rollout-Support konzentrieren. Health Catalysts Übernahme von Lumeon im August 2024 kombinierte eine Pflegeorchestrierungsplattform mit Analysen und technologiegestützten verwalteten Diensten, was zeigt, wie Anbieter Software mit Lieferfähigkeit verknüpfen. Datavant Connect, betrieben von AWS Clean Rooms, wurde im November 2025 allgemein verfügbar und schuf einen datenschutzwahrenden Weg zur Analyse von Patientenreisen über nicht verbundene Datensätze hinweg. Das ist wichtig, weil Kostenträger- und Anbieterkonten zunehmend longitudinale Sichtbarkeit wünschen, ohne Rohdaten zu verschieben. Der Markt für Patientenreisemanagement belohnt daher Anbieter, die Workflow-Tiefe mit vertrauenswürdiger Datenkonnektivität verbinden können.

Salesforce treibt den Markt für Patientenreisemanagement in Richtung eines stärker verbraucherorientierten Betriebsmodells, und seine Erweiterung im Mai 2026 mit CVS Health zeigte die Implementierung über Mitgliedernavigation und Anbieterinteraktionen im Unternehmensmaßstab. Qualtrics fügte im Mai 2026 einen weiteren Wettbewerbsdruck hinzu, als es Press Ganey Forsta für 6,75 Milliarden USD übernahm und einen sehr großen Datensatz zu Gesundheitserfahrungen mit seiner KI-gestützten Erfahrungsmanagement-Plattform verknüpfte. Teladocs integrierter Pflegeumsatz von 395,4 Millionen USD im ersten Quartal 2026 zeigt, dass longitudinale digitale Versorgungsmodelle weiterhin kommerziellen Maßstab unterstützen. Infolgedessen hängt der Wettbewerbsvorteil im Markt für Patientenreisemanagement nun von nativer Integration, Implementierungskapazität und der Fähigkeit ab, sowohl klinische als auch kommerzielle Workflows innerhalb einer Plattformschicht zu unterstützen.

Marktführer im Bereich Patientenreisemanagement

Salesforce, Inc.

Oracle

Merative

Press Ganey Associates

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Qualtrics schloss die Übernahme von Press Ganey Forsta für 6,75 Milliarden USD ab und fusionierte den weltweit größten Datensatz zu Gesundheitserfahrungen, der mehr als 41.000 Gesundheitseinrichtungen abdeckt, mit Qualtrics' KI-gestützter Erfahrungsmanagement-Plattform. Die Kombination schafft einen großen KI-Datensatz für menschlichen Erfahrungskontext im Gesundheitswesen mit direkten Auswirkungen auf das Benchmarking von Patientenreisen und durch die Stimme des Kunden gesteuerte Programme zur Verbesserung der Versorgung.

- Mai 2026: Salesforce und CVS Health erweiterten ihre Zusammenarbeit, um Agentforce Health in den Callcenter-Operationen von CVS Health einzusetzen, was die Mitgliedernavigation und Anbieterinteraktionen über mehrere CVS-Geschäftsbereiche hinweg abdeckt, einschließlich Apotheke, medizinische Leistungen und Medicare Advantage. Die Partnerschaft signalisiert die Bereitschaft großer Kostenträger, KI-gestützte, verbraucherorientierte Patientenreise-Infrastruktur im Bevölkerungsmaßstab einzusetzen.

- April 2026: Oracle Health erlangte den CMS Aligned Network-Status, der den standardsbasierten FHIR-Datenaustausch mit qualifizierten Gesundheitsinformationsnetzwerken ermöglicht, einen nahtloseren anbieterübergreifenden Patientendatenaustausch freischaltet und Oracles Anwendungsfall für Echtzeit-Analysen und Pflegekoordination stärkt.

Berichtsumfang des globalen Marktes für Patientenreisemanagement

Gemäß dem Berichtsumfang bezieht sich der Markt für Patientenreisemanagement auf die Branche, die sich auf digitale Plattformen und Lösungen konzentriert, die Gesundheitsdienstleistern helfen, die gesamte Patientenversorgungsreise zu verwalten und zu optimieren, von der Terminplanung und Patienteneinbindung bis hin zur Behandlungskoordination, Nachverfolgung und Unterstützung nach der Versorgung. Diese Lösungen verbessern die Versorgungskontinuität, das Patientenerlebnis, die betriebliche Effizienz und die Gesundheitsergebnisse durch datengesteuerte Kommunikation und Workflow-Management.

Der Markt für Patientenreisemanagement ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Softwareplattformen und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in On-Premise und Cloud-basiert segmentiert. Nach Anwendung umfasst der Markt Patienteneinbindung, Pflegekoordination, Navigation und Zugangsverwaltung, Workflow-Automatisierung und Sonstiges. Nach Endnutzer umfasst der Markt Gesundheitsdienstleister, pharmazeutische und Life-Sciences-Unternehmen, Krankenversicherungen und Sonstiges. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Softwareplattformen |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Patienteneinbindung |

| Pflegekoordination |

| Navigation und Zugangsverwaltung |

| Workflow-Automatisierung |

| Sonstiges |

| Gesundheitsdienstleister |

| Pharmazeutische und Life-Sciences-Unternehmen |

| Krankenversicherungen |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Softwareplattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Anwendung | Patienteneinbindung | |

| Pflegekoordination | ||

| Navigation und Zugangsverwaltung | ||

| Workflow-Automatisierung | ||

| Sonstiges | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Pharmazeutische und Life-Sciences-Unternehmen | ||

| Krankenversicherungen | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Patientenreisemanagement derzeit und wie schnell wächst er?

Er erreichte im Jahr 2026 einen Wert von 11,69 Milliarden USD und soll bis 2031 einen Wert von 23,70 Milliarden USD erreichen, mit einer CAGR von 15,19 % über 2026 bis 2031.

Welche Region führt den globalen Umsatz an und welche expandiert am schnellsten?

Nordamerika führt mit 52,36 % der Umsatzbasis im Jahr 2026, während Asien-Pazifik voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 22,64 % bis 2031 sein wird.

Welcher Anwendungsbereich generiert heute den meisten Umsatz?

Die Patienteneinbindung führt die Anwendungen mit 51,24 % des Umsatzes im Jahr 2025 an, da Anbieter weiterhin Terminplanung, Aufklärung, Kommunikation und Nachverfolgung entlang der Versorgungsreise priorisieren.

Welche Endnutzergruppe wächst am schnellsten?

Krankenversicherungen sollen mit einer CAGR von 20,62 % bis 2031 am schnellsten wachsen, da Navigation, Qualitätsleistung und digitaler Mitgliedersupport zu strategischen Prioritäten werden.

Seite zuletzt aktualisiert am: