Marktgröße und Marktanteil im Bereich Healthcare Payer Network Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.62 Milliarden US-Dollar |

| Marktgröße (2031) | 10.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Payer Network Management von Mordor Intelligence

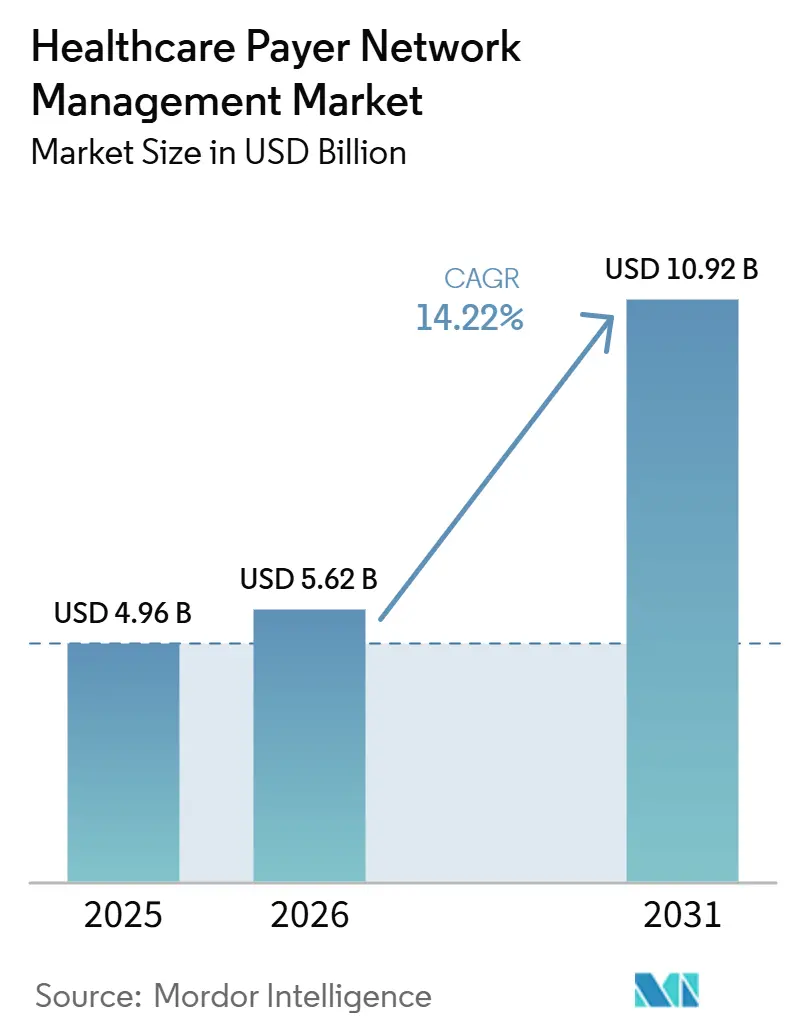

Es wird erwartet, dass der Markt für Healthcare Payer Network Management von 4,96 Milliarden USD im Jahr 2025 auf 5,62 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 10,92 Milliarden USD erreicht, was einem Wachstum mit einer CAGR von 14,22 % über den Zeitraum 2026–2031 entspricht. Das Wachstum im Markt für Healthcare Payer Network Management spiegelt einen strukturellen Wandel wider, da Kostenträger mit höherer administrativer Komplexität, strengeren Interoperabilitätsverpflichtungen und einem schnelleren Übergang zur KI-gestützten Workflow-Neugestaltung konfrontiert sind. Der Markt für Healthcare Payer Network Management wird auch durch defensive Modernisierung geprägt, da große Versicherungspläne versuchen, die Kontrolle über das Mitgliederengagement, die Leistung des Anbieternetzwerks und die Back-Office-Ausführung zu sichern, während technologiegetriebene Wettbewerber ihre Reichweite ausweiten. Die Cloud-Migration gewinnt im Markt für Healthcare Payer Network Management zunehmend an Bedeutung, da Fristen für Payer-zu-Payer-APIs und der Druck zur Verzeichnisgenauigkeit die Käufer zu Systemen drängen, die einen Echtzeit-Datenaustausch in großem Maßstab unterstützen können. Die Nachfrage nach Dienstleistungen steigt parallel zu den Softwareausgaben, da viele Versicherungspläne weiterhin externe Unterstützung bei der Verwaltung von Zulassung, Vertragsgestaltung, Anbieterdaten-Governance und compliance-intensiven operativen Aufgaben im Markt für Healthcare Payer Network Management benötigen. Der Wettbewerb bleibt aktiv und mäßig konzentriert, wobei große IT-Dienstleistungsunternehmen, Payer-Softwareanbieter und Nischenspezialisten durch Akquisitionen, Interoperabilitätserweiterungen und Workflow-Automatisierung ihre Position im Markt für Healthcare Payer Network Management verbessern.

Wichtigste Erkenntnisse des Berichts

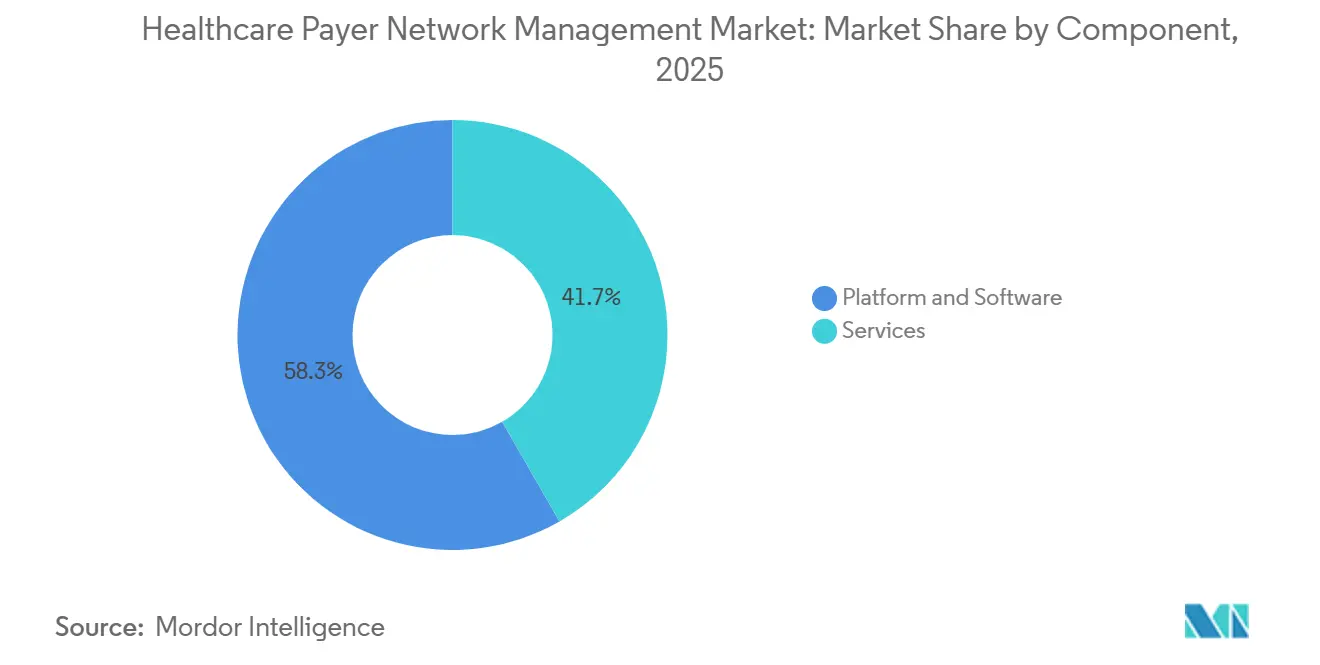

- Nach Komponente führte Plattform und Software im Jahr 2025 mit einem Anteil von 58,32 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,48 % wachsen werden.

- Nach Bereitstellungsmodus führte Cloud-basiert im Jahr 2025 mit einem Anteil von 63,74 % und wird voraussichtlich ebenfalls schnell mit einer CAGR von 16,02 % bis 2031 wachsen.

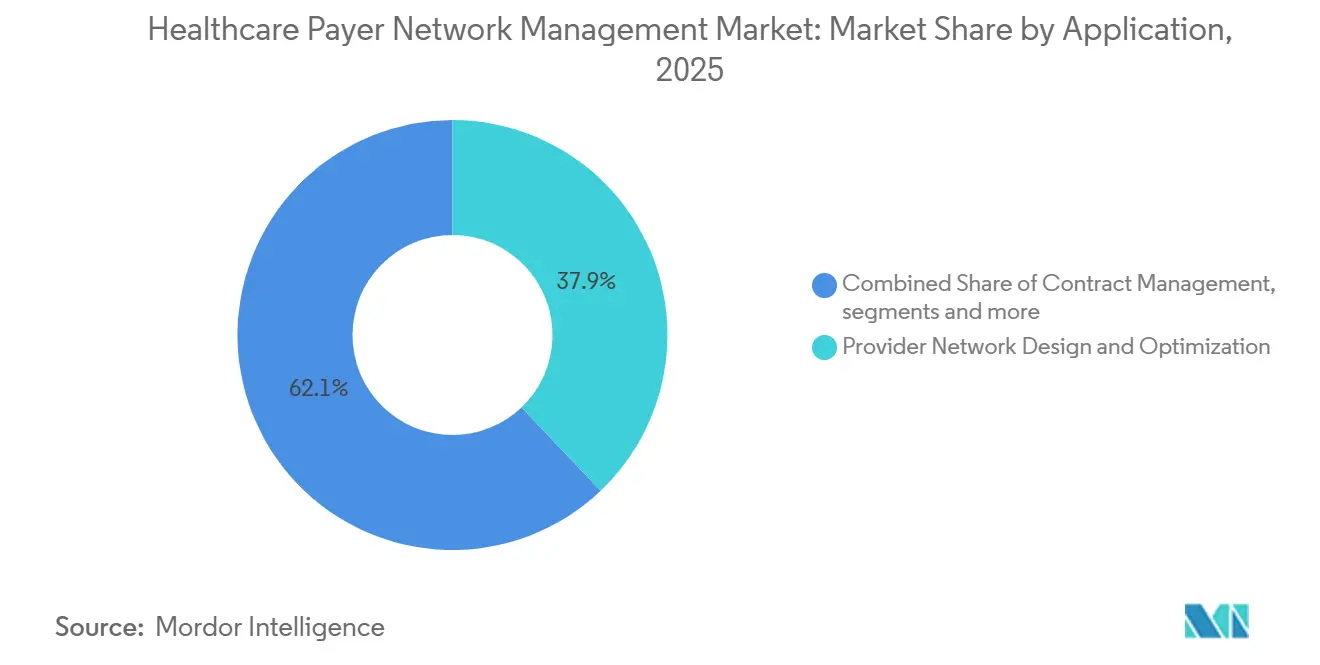

- Nach Anwendung entfiel auf den Anbieter-Netzwerk-Desktop im Jahr 2025 ein Anteil von 37,86 %, während das Anbieterdatenmanagement bis 2031 voraussichtlich mit einer CAGR von 16,84 % wachsen wird.

- Nach Endnutzer hielt die öffentliche Krankenversicherung im Jahr 2025 einen Anteil von 54,27 %, während die private Krankenversicherung bis 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen wird.

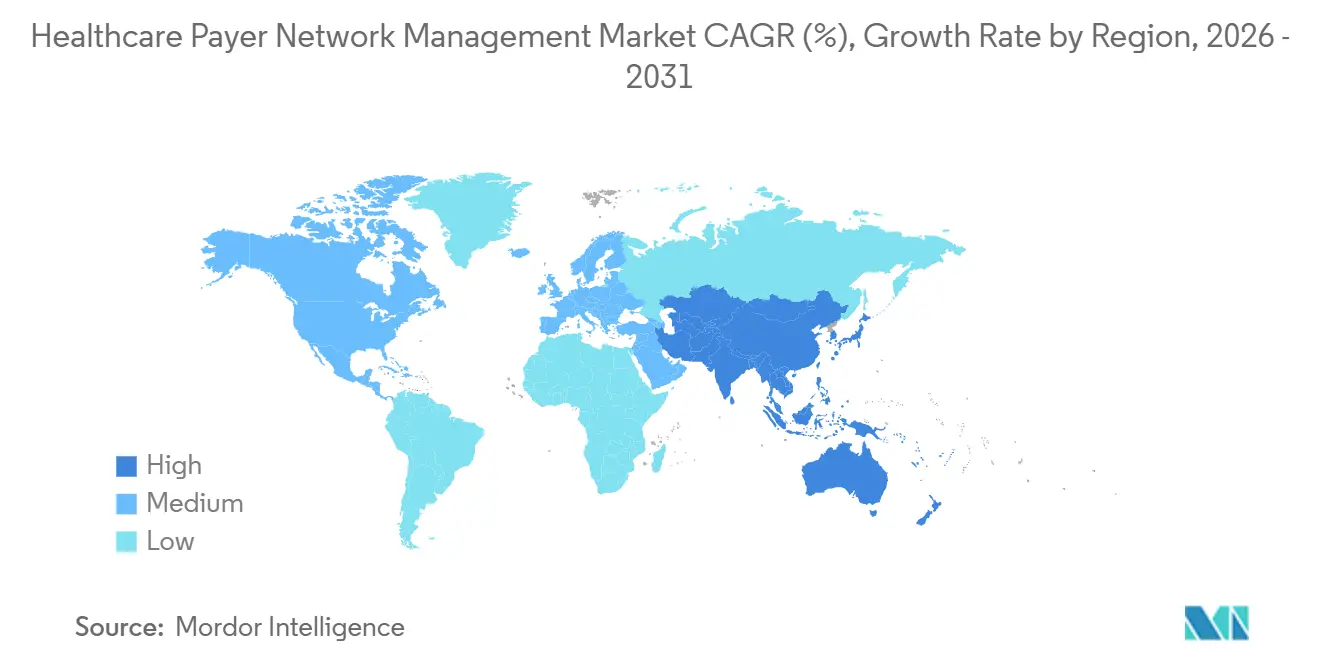

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,68 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,23 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare Payer Network Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz von KI zur Kosteneindämmung und Betrugsprävention | +3.6% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Genauigkeit des Anbieterverzeichnisses und Automatisierung der Compliance | +2.8% | Nordamerika dominierend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wertbasierter Versorgung und Optimierung der Vergütung | +2.9% | Nordamerika, mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Governance von Anbieterdaten | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von virtuell-ersten und hybriden Anbieternetzwerken | +1.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Payer-übergreifende API-Konnektivität für Zulassung und Vertragsgestaltung | +1.8% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz von KI zur Kosteneindämmung und Betrugsprävention

KI entwickelt sich von Pilotprojekten hin zu einer breiteren Implementierung, da Kostenträger den Verwaltungsaufwand reduzieren und die Entscheidungsgeschwindigkeit im Bereich Nutzungsmanagement, Anbietervertragsgestaltung und verwandter Netzwerkoperationen verbessern möchten. Innovaccer berichtete im Mai 2026, dass 75 % der befragten C-Suite-Führungskräfte von Krankenversicherungsplänen planen, innerhalb von 3 bis 5 Jahren mehr als 10 Millionen USD in KI zu investieren, was zeigt, dass Investitionspläne nun über begrenzte Experimente hinausgehen.[1]Innovaccer Inc., "Nahezu 80 % der Krankenversicherungspläne bevorzugen jetzt vom Anbieter entwickelte KI gegenüber interner Entwicklung, Innovaccer-Umfrage," Innovaccer, innovaccer.com Dieselbe Umfrage ergab, dass fast 80 % der Krankenversicherungspläne vom Anbieter entwickelte KI gegenüber der internen Entwicklung bevorzugen, was die Ansicht stützt, dass Payer-Workflows weiterhin externe Expertise und domänenspezifische Implementierungsunterstützung benötigen. Es wurde auch festgestellt, dass 86 % der Pläne KI noch nicht vollständig operationalisieren und dass 46 % Interoperabilitätslücken als Haupthindernis nennen, was KI-Erträge direkt an einen besseren Datenaustausch und sauberere Anbieterinformationsflüsse knüpft. Im Markt für Healthcare Payer Network Management lenkt diese Verbindung die Ausgaben auf Plattformen und Servicemodelle, die Netzwerk-Workflows nur dann automatisieren können, wenn vorgelagerte Daten korrekt und zugänglich sind. Der Markt für Healthcare Payer Network Management profitiert daher nicht nur von KI-Budgets, sondern auch von der operativen Arbeit, die erforderlich ist, um diese Budgets im täglichen Payer-Umfeld nutzbar zu machen.

Verlagerung hin zu wertbasierter Versorgung und Optimierung der Vergütung

Die wertbasierte Versorgung erweitert den Umfang des Netzwerkmanagements, da Kostenträger nun die Anbieterleistung, die Logik gemeinsamer Einsparungen, Qualitätskennzahlen und Zuordnungsregeln über eine breitere Vertragsbasis hinweg verfolgen müssen. Interwell Health berichtete im Jahr 2025, dass zwei Drittel der Anbieterorganisationen ihre Beteiligung an wertbasierten Versorgungsprogrammen erhöht haben und die meisten eine positive Umsatzverschiebung durch diese Beteiligung erwarteten, was den Druck auf Kostenträger erhöht, die Vertragsgestaltungs- und Analyseunterstützung zu stärken.[2]Interwell Health, "Trends bei der Gesundheitsversorgungsnutzung im Jahr 2025, Wie Krankenversicherungspläne wertbasierte Versorgung zur Kostenkontrolle nutzen," Interwell Health, interwellhealth.comDieselbe Verlagerung ist im Markt für Healthcare Payer Network Management bedeutsam, da Netzwerkteams komplexe Vergütungsstrukturen nicht mehr mit manuellen Vertragsgestaltungstools und unverbundenen Anbieterdatensätzen verwalten können. Alternative Zahlungsmodelle machen mindestens 45 % der Gesundheitszahlungen aus, was eine Größenordnung darstellt, bei der fragmentierte operative Prozesse schwerer aufrechtzuerhalten sind. Mit dem Wachstum dieses Anteils verzeichnet der Markt für Healthcare Payer Network Management eine stärkere Nachfrage nach integriertem Anbieterdatenmanagement, da schwache Zuordnungsdaten Zahlungsberechnungen verzerren und Streitigkeiten verursachen können. Anbieter, die Vertragsgestaltung, Analysen und Anbieterdaten-Workflows kombinieren, sind daher besser auf die sich ändernden Einkaufskriterien der Kostenträger im Markt für Healthcare Payer Network Management ausgerichtet.

Payer-übergreifende API-Konnektivität für Zulassung und Vertragsgestaltung

Die endgültige Regel des Zentrums für Medicare- und Medicaid-Dienste zur Interoperabilität und Vorabgenehmigung verpflichtet betroffene Kostenträger zur Implementierung von Payer-zu-Payer-, Anbieterzugangs- und Vorabgenehmigungs-APIs, wobei die meisten Bestimmungen am 1. Januar 2027 in Kraft treten.[3]Zentrum für Medicare- und Medicaid-Dienste, "Faktenblatt zur endgültigen Regel des Zentrums für Medicare- und Medicaid-Dienste zur Interoperabilität und Vorabgenehmigung CMS-0057-F," Zentrum für Medicare- und Medicaid-Dienste, cms.gov Dies ist im Markt für Healthcare Payer Network Management von Bedeutung, da die Compliance vom tatsächlichen Austausch von Anspruchs-, Begegnungs- und Genehmigungsinformationen über HL7-FHIR-Standards abhängt und nicht von einer einfachen Berichtsüberlagerung. Im Markt für Healthcare Payer Network Management verstärkt dieser Druck die Cloud-Einführung, da ältere On-Premises-Umgebungen weniger geeignet sind für hochfrequenten und bidirektionalen API-Austausch. Kostenträger, die die Regel nur als minimale Compliance-Aufgabe angehen, können höhere Betriebskosten aufrechterhalten, während Mitbewerber, die breitere Anbieterdatennetzwerke aufbauen, die Genauigkeit und Workflow-Geschwindigkeit im Markt für Healthcare Payer Network Management verbessern können.

Ausweitung von virtuell-ersten und hybriden Anbieternetzwerken

Die virtuell-erste Versorgung hat sich über eine vorübergehende Zugangslösung hinaus entwickelt und fungiert nun als eigenständiges Netzwerkdesign, das dedizierte Zulassung, Verzeichnisverwaltung und Abrechnungsunterstützung erfordert. Diese Verlagerung ist für den Markt für Healthcare Payer Network Management wichtig, da virtuelle Anbieter auf eine Weise vertraglich gebunden, klassifiziert, angezeigt und gepflegt werden müssen, die denselben operativen Standards wie physische Versorgungsnetzwerke entspricht. Die Herausforderung beschränkt sich nicht auf das Hinzufügen von Anbietern in das System, da Payer-Verzeichnisse auch die Sichtbarkeit der virtuellen Versorgung nach Vertragsgestaltungs-, Zulassungs- und Workflow-Änderungen aktuell halten müssen. Dies erhöht die Nachfrage nach Plattformen, die virtuelle Anbieter-Taxonomie und hybride Netzwerkzusammensetzung als Kernfunktionen und nicht als optionale Zusätze im Markt für Healthcare Payer Network Management behandeln. Es erweitert auch die Rolle von Desktop- und Anbieterdaten-Tools, die nun Telemedizin, häusliche Versorgung und KI-gestützte Servicemodelle in einer einheitlichen Betriebsansicht unterstützen müssen. Mit dem Wachstum der hybriden Versorgung gewinnt der Markt für Healthcare Payer Network Management durch die höhere Anzahl von Aktualisierungen, Verträgen, Verzeichnisanpassungen und mitgliederseitigen Datenprüfungen, die Versicherungspläne korrekt abschließen müssen, an Dynamik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsprobleme mit veralteten zentralen Verwaltungssystemen | -1.9% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierung von Anbieterdaten über mehrere Quellen hinweg | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken in gemeinsamen Netzwerkdatenflüssen | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Belastung durch Change-Management für manuelle Betriebsteams | -1.2% | Global, insbesondere bei mittelgroßen Kostenträgern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsprobleme mit veralteten zentralen Verwaltungssystemen

Veraltete zentrale Verwaltungssysteme bleiben eines der schwierigsten Hindernisse bei der Modernisierung von Kostenträgern, da sie gleichzeitig Ansprüche, Einschreibung, Netzwerkdaten und Zahlungslogik abdecken. Im Markt für Healthcare Payer Network Management bedeutet dies, dass selbst eine gut konzipierte Netzwerkplattform Schwierigkeiten haben kann, wenn die umgebende Architektur keine stabile Integration und Workflow-Orchestrierung unterstützen kann. Der modulweise Austausch ist schwierig, da eine Änderung in einem Bereich Zahlungsregeln, die Berechtigungsbearbeitung oder die nachgelagerte Anspruchsverarbeitung stören kann. Die Interoperabilitätsanforderungen des Zentrums für Medicare- und Medicaid-Dienste erhöhen nun die Kosten der Verzögerung, da viele ältere Umgebungen die erforderlichen FHIR-basierten API-Fähigkeiten nicht nativ unterstützen. Das Ergebnis im Markt für Healthcare Payer Network Management ist ein zweigeteiltes Investitionsmuster, bei dem große nationale Versicherungspläne schneller voranschreiten, während mittelgroße und staatlich geförderte Pläne oft schrittweise modernisieren. Diese ungleiche Bereitschaft verlängert auch die Verkaufszyklen der Anbieter und macht die Implementierungstiefe im Markt für Healthcare Payer Network Management genauso wichtig wie die Funktionsbreite.

Fragmentierung von Anbieterdaten über mehrere Quellen hinweg

Die Fragmentierung von Anbieterdaten bleibt ein strukturelles Problem, da Ungenauigkeiten bei der Zulassung, Einschreibung und Verzeichniseinträgen in die Anspruchsweiterleitung, Netzwerkadäquanzberichte und Vorabgenehmigungsentscheidungen einfließen. Symplr berichtete im Jahr 2025, dass Datensilos, Integrationskomplexität und inkonsistente Datenflüsse bei Krankenversicherungsplänen weit verbreitet bleiben, was zeigt, dass viele Verzeichnisprobleme eher vorgelagert als innerhalb des Verzeichnisses selbst entstehen. Im Markt für Healthcare Payer Network Management halten diese Bedingungen die Nachfrage nach Anbieterdatenmanagementsystemen hoch, begrenzen jedoch auch, wie viel eine einzelne Plattform ohne bessere Eingabedisziplin von Anbieterorganisationen beheben kann. Das Kernproblem bleibt, dass Anbieter oft die ursprünglichen Informationen kontrollieren, während Kostenträger weiterhin die Compliance- und mitgliederseitigen Konsequenzen tragen, wenn Daten im Markt für Healthcare Payer Network Management falsch sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen in einer plattformlastigen Struktur an Boden

Plattform und Software hielten im Jahr 2025 einen Anteil von 58,32 % am Markt für Healthcare Payer Network Management, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,48 % wachsen werden. Software blieb die größte Komponente, da Payer-Organisationen weiterhin Kernsysteme für Zulassung, Verzeichniswartung, Vertragslebenszyklusmanagement und Anbieterleistungsverfolgung benötigen. Diese Plattformen fungieren auch als Hauptbetriebsschicht für Compliance-Aktivitäten, was die Softwarenachfrage auch dann aufrechterhalten hilft, wenn der Implementierungszeitplan je nach Payer-Größe variiert. Im Markt für Healthcare Payer Network Management sind Softwareausgaben besonders dauerhaft, wenn Käufer einen einzigen Kontrollpunkt für Anbieterdatensätze, Vertragsbedingungen und Workflow-Regeln wünschen. Dienstleistungen wachsen schneller, da wertbasierte Versorgung, API-Bereitschaft und Bereinigung von Anbieterdaten laufende Arbeit schaffen, die viele Payer-Teams nicht allein bewältigen können.

Innerhalb der Dienstleistungskategorie expandieren Implementierungsunterstützung, verwaltete Betriebsabläufe und Analyseberatung, jedoch aus unterschiedlichen operativen Gründen. Kurzfristige Compliance-Projekte im Zusammenhang mit der Payer-zu-Payer-API-Frist vom Januar 2027 sollten die Implementierungsnachfrage im nächsten Zyklus erhöht halten. Verwaltete Servicemodelle gewinnen im Markt für Healthcare Payer Network Management ebenfalls an Beliebtheit, da sie Versicherungsplänen helfen, wiederkehrende manuelle Arbeit in strukturiertere Betriebsmodelle umzuwandeln. Beratungsarbeit bleibt ebenfalls wichtig, da Kostenträger oft Hilfe benötigen, um Anbieterdatenrichtlinien, Vertragsgestaltung und Workflow-Automatisierung in einem einzigen Betriebsansatz zu verbinden. Die Segmentmischung sollte daher plattformlastig bleiben, aber die schnellste Dynamik im Markt für Healthcare Payer Network Management sollte weiterhin bei Anbietern liegen, die Software und praktische Ausführung kombinieren.

Nach Bereitstellungsmodus: Cloud wird zum Standard-Betriebsmodell

Die Cloud-basierte Bereitstellung machte im Jahr 2025 einen Anteil von 63,74 % an der Marktgröße für Healthcare Payer Network Management aus und wird bis 2031 voraussichtlich mit einer CAGR von 16,02 % wachsen. Cloud blieb das führende Modell, da Payer-Netzwerk-Workflows nun von häufigem Datenaustausch, schnelleren Aktualisierungen und einer breiteren Integration über Anbieter-, Anspruchs- und Genehmigungsfunktionen hinweg abhängen. Im Markt für Healthcare Payer Network Management wird die Bereitstellungswahl daher ebenso sehr zu einer Compliance-Entscheidung wie zu einer Technologieentscheidung. Käufer nutzen die Cloud-Migration auch, um Upgrade-Verzögerungen zu reduzieren und die Geschwindigkeit zu verbessern, mit der Änderungen im Anbieternetzwerk in verbundenen Workflows erscheinen.

Cotiviti schloss die Übernahme von Edifecs im März 2025 ab, und dieser Schritt fügte Interoperabilitätsfähigkeiten hinzu, die eine schnellere FHIR-basierte Konnektivität unterstützen. Der Deal zeigt, wie Anbieter im Markt für Healthcare Payer Network Management Akquisitionen nutzen, um Architekturlücken schneller zu schließen, als es interne Entwicklungszyklen erlauben würden. On-Premises-Bereitstellungen behalten ihre Relevanz in staatlich verwalteten Umgebungen und großen Organisationen mit strengen Datenlokalisierungsanforderungen. Im Prognosezeitraum sollte Cloud seinen Vorsprung weiter ausbauen, da der operative Nutzen nun mit Compliance-Timing, Plattformerweiterbarkeit und schnellerem Automatisierungs-Rollout verbunden ist.

Nach Anwendung: Zentrale Desktop-Tools führen, während das Anbieterdatenmanagement am schnellsten wächst

Anbieter-Netzwerk-Desktop-Tools hielten im Jahr 2025 einen Anwendungsanteil von 37,86 %, während das Anbieterdatenmanagement bis 2031 voraussichtlich mit einer CAGR von 16,84 % wachsen wird. Die Desktop-Kategorie blieb die größte, da Payer-Teams weiterhin einen zentralen Arbeitsbereich für die Überprüfung der Netzwerkadäquanz, die geografische Abdeckungsüberwachung und Anbieterrekrutierungsentscheidungen benötigen. Im Markt für Healthcare Payer Network Management expandiert das Anbieterdatenmanagement schneller, da Verzeichnisgenauigkeit, Zulassung und Einschreibungsqualität nun gleichzeitig Compliance, Zahlungsintegrität und Mitgliedererfahrung beeinflussen. Dies macht die Datenverwaltung weniger zu einer Supportfunktion und mehr zu einer zentralen Betriebsanforderung im Markt für Healthcare Payer Network Management.

Anspruchs- und Vergütungsanwendungen bleiben eng mit diesem Segment verbunden, da die Weiterleitungsgenauigkeit weiterhin von aktuellen Netzwerkinformationen abhängt. Andere Anwendungen, einschließlich Vorabgenehmigungsverbindungen und Bevölkerungsgesundheitsmodule, wachsen ebenfalls, da Kostenträger versuchen, die Anzahl der verwendeten unverbundenen Einzeltools zu reduzieren. Im Markt für Healthcare Payer Network Management schafft dies einen klaren Vorteil für Anbieter, die Anbieterverzeichnis, Vertragsmanagement und Anbieterdatenmanagement innerhalb einer modularen Plattform verbinden. Käufer bevorzugen zunehmend verbundene Anwendungsschichten, die den Integrationsaufwand reduzieren und gleichzeitig spezialisierte Workflows unterstützen, wo dies erforderlich ist.

Nach Endnutzer: Öffentliche Kostenträger bieten Skalierung, während private Kostenträger schnelleren Wandel vorantreiben

Die öffentliche Krankenversicherung hielt im Jahr 2025 einen Anteil von 54,27 % an der Endnutzerbasis, während die private Krankenversicherung bis 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen wird. Öffentliche Programme blieben die größere Basis, da Medicare, Medicaid und CHIP in großem Maßstab operieren und direkten Compliance-Erwartungen gegenüberstehen, die die Technologieeinführung schwerer aufschiebbar machen. Medicaid Managed Care ist im Markt für Healthcare Payer Network Management besonders wichtig, da die Ausweitung staatlicher Programme und bundesstaatliche Interoperabilitätsregeln Verzeichnis-, Zulassungs- und Anspruchsanforderungen aktiv halten. Private Versicherungspläne wachsen schneller, da sie aggressiver in KI-gestützte Netzwerkoptimierung, wertbasierte Vertragsanalysen und mitgliederseitige Serviceverbesserungen investieren. Dies lässt den Markt für Healthcare Payer Network Management von zwei unterschiedlichen Kaufmustern abhängig, eines zentriert auf compliance-intensives Volumen und eines zentriert auf Wettbewerbsdifferenzierung.

Diese Aufteilung prägt die Anbieterstrategie im gesamten Markt für Healthcare Payer Network Management, da Lieferanten Produkte benötigen, die sowohl der Komplexität öffentlicher Programme als auch der Geschwindigkeit kommerzieller Versicherungspläne gerecht werden. Infolgedessen sind Anbieter mit konfigurierbaren Workflows und breiter Integrationsunterstützung besser positioniert als Lieferanten, die nur einem Payer-Modell entsprechen. Der Markt für Healthcare Payer Network Management sollte daher weiterhin Anbieter belohnen, die regulatorische Bereitschaft mit operativer Flexibilität in Einklang bringen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen globalen Anteil von 41,68 % und hatte damit die größte Position im Markt für Healthcare Payer Network Management. Die Vereinigten Staaten treiben diese Führungsposition an, da sie eine dichte Mischung aus kommerziellen, Medicare- und Medicaid-Plänen aufweisen, und jede Geschäftslinie generiert ein hohes Volumen an Anbieternetzwerktransaktionen. Das Zentrum für Medicare- und Medicaid-Dienste setzt nun das kurzfristige Ausgabentempo durch die Fristen vom 1. Januar 2027 für Interoperabilitäts- und Vorabgenehmigungs-APIs. Verzeichnisgenauigkeit und Compliance bei überraschenden Abrechnungen halten auch Anbieterdaten, Zulassung und Workflow-Modernisierung auf den Investitionsplänen der Kostenträger in der gesamten Region hoch. Kanada und Mexiko bleiben im Markt für Healthcare Payer Network Management kleiner, aber die Modernisierung von Ansprüchen und Upgrades von Anbieterdaten unterstützen die schrittweise Einführung neuerer Plattformen und Dienstleistungen.

Europa hielt im Jahr 2025 die zweitgrößte regionale Position, und der Markt für Healthcare Payer Network Management dort entwickelt sich durch Payer-Digitalisierung, Reform des Datenaustauschs und stärkere politische Aufmerksamkeit für die Gesundheitsinformationsinfrastruktur. Der Verband der gesetzlichen Krankenversicherung in Deutschland forderte im Jahr 2025 auch eine stärkere KI-basierte Betrugserkennung und eine umfassendere Reform der Daten-Governance, was das anhaltende Interesse an payer-seitigen Daten-Tools und Workflow-Modernisierung unterstützt. In der gesamten Region wird der Markt für Healthcare Payer Network Management durch Interoperabilitätsinitiativen und Datenschutzanforderungen geprägt, die Kostenträger zu einem konsistenteren Austausch von Anbieter- und Mitgliederdaten drängen. Diese Kombination sollte die Nachfrage nach Plattformen aufrechterhalten, die Netzwerkeffizienz mit strengeren Governance-Anforderungen in Einklang bringen können.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,23 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt für Healthcare Payer Network Management. Die Digitalagentur Japans erweiterte den öffentlichen Medizin-Hub von 183 Gemeinden Ende 2024 auf 604 Gemeinden bis zum 10. Mai 2026, wodurch die Plattform nahezu landesweite Abdeckung erreichte und eine stärkere Basis für verbundene Payer-Workflows schuf. Die nationale Gesundheitssicherheitsverwaltung Chinas berichtete, dass die grundlegende Krankenversicherungsabdeckung mehr als 95 % der Bevölkerung umfasst, was die langfristige Nachfrage nach Anspruchs- und Netzwerkinfrastruktur unterstützt, da die Managed-Care-Aktivitäten komplexer werden. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleiner, aber Reformen der Zusatzversicherung und eine umfassendere Modernisierung des Gesundheitssystems schaffen klarere Einstiegspfade für Anbieter im Markt für Healthcare Payer Network Management.

Wettbewerbslandschaft

Der Markt für Healthcare Payer Network Management weist eine mäßig konzentrierte Struktur auf, die Payer-Softwarespezialisten, Interoperabilitätsanbieter und große IT-Dienstleistungsunternehmen über dieselbe breite Workflow-Kette hinweg vereint. Cotiviti, HealthEdge, Quest Analytics, Symplr, Innovaccer, Zelis, Cognizant, IBM, Infosys und Wipro konkurrieren alle in verschiedenen Teilen des Marktes für Healthcare Payer Network Management, obwohl sie nicht alle mit derselben Produkttiefe oder demselben Liefermodell konkurrieren. Zelis übernahm Rivet im Januar 2026, um KI-gestützte Umsatzzyklusanalysen zu seiner Gesundheitszahlungsplattform hinzuzufügen, die bereits mehr als 750 Kostenträger bedient. Diese Schritte zeigen, dass größere Anbieter im Markt für Healthcare Payer Network Management Fähigkeiten kaufen, die die Geschwindigkeit bei Interoperabilität, Analysen und Workflow-Automatisierung verbessern.

Innovaccer übernahm auch Humbi AI, um die versicherungsmathematische Intelligenz und die Vertragsgestaltungs-Copilot-Fähigkeiten innerhalb seiner breiteren Payer-Plattform zu stärken. Availity stellte Availity Extend im April 2026 vor und verwandelte sein Netzwerk in eine Plattform, auf der Organisationen KI und Automatisierung direkt in Berechtigungs-, Vorabgenehmigungs-, Anspruchs- und Zahlungs-Workflows einbauen können. Im Markt für Healthcare Payer Network Management erhöhen diese Strategien die Wechselkosten, da Automatisierung in tägliche Payer- und Anbieter-Workflows eingebettet wird, anstatt außerhalb davon zu stehen. Das Wettbewerbszentrum verlagert sich daher auf Anbieter, die Datenkonnektivität, konfigurierbare Workflows und praktische Bereitstellungsunterstützung in einem Betriebsmodell kombinieren können.

Die Nachfrage nach ungenutzten Marktpotenzialen ist am stärksten bei der Modernisierung mittelgroßer Kostenträger, Upgrades von Medicaid-Managed-Care-Netzwerken und der Expansion im asiatisch-pazifischen Raum. Kleinere KI-native Unternehmen treten über Partnerschaftswege in den Markt für Healthcare Payer Network Management ein, insbesondere bei der virtuellen Anbieterzulassung, der Verzeichnisüberwachung und prädiktiven Netzwerkadäquanz-Workflows. CMS-Interoperabilitätsfristen und Anbieterdatenanforderungen fungieren auch als technischer Filter, der Anbieter mit FHIR-fähiger Architektur und tieferer Integrationskapazität bevorzugt. Das gesamte Wettbewerbsbild im Markt für Healthcare Payer Network Management bleibt aktiv und nicht nach dem Prinzip des Gewinners, der alles nimmt, da Käufer die Ausgaben weiterhin auf Unternehmensplattformen, verwaltete Dienste und Nischenspezialisten verteilen, die spezifische Workflow-Lücken schließen.

Marktführer im Bereich Healthcare Payer Network Management

Optum Inc.

Cognizant

Infosys Limited

Quest Analytics LLC

Availity, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: HealthEdge stellte Haven vor, einen generativen KI-gestützten Pflegeassistenten, der in HealthEdge GuidingCare eingebettet ist und für Krankenversicherungspläne konzipiert wurde, die Medicaid-, Medicare- und dual-berechtigte Bevölkerungsgruppen verwalten. Haven reduziert die Vorbereitungszeit für Anrufe von Pflegemanagern von 8 Minuten auf unter 60 Sekunden und ermöglicht 23 % mehr Mitgliederinteraktionen pro Schicht, was direkt auf den administrativen Kostendruck der Kostenträger eingeht.

- April 2026: Availity stellte Availity Extend vor, eine Plattform, die es ermöglicht, KI und Automatisierung direkt auf dem Availity-Netzwerk aufzubauen, das mehr als 4.000 Kostenträger und 3,5 Millionen Anbieter verbindet. Das Produkt ermöglicht es Organisationen, Berechtigungs-, Vorabgenehmigungs-, Anspruchs- und Zahlungsschritte innerhalb eines einzigen konformen automatisierten Workflows zu orchestrieren.

- März 2026: Innovaccer stellte Galaxy UM vor, eine KI-gestützte Nutzungsmanagementplattform, die es Krankenversicherungsplänen ermöglicht, die Vorabgenehmigung von Anfang bis Ende zu automatisieren, von der Antragsaufnahme und klinischen Datenextraktion bis zur Bewertung der medizinischen Notwendigkeit und der Echtzeit-Anbieterkommunikation.

- Februar 2026: HealthEdge GuidingCare stellte das Decision Intelligence Ecosystem vor und integrierte 3 klinische KI-Anbieter – Anterior, Latitude Health und Case Health AI – in seine Nutzungsmanagementplattform, wodurch Krankenversicherungspläne modularen Zugang zu Entscheidungsautomatisierung der nächsten Generation erhalten.

Umfang des globalen Berichts zum Markt für Healthcare Payer Network Management

Gemäß dem Berichtsumfang bezieht sich der Markt für Healthcare Payer Network Management auf das Segment der Payer-Operationen, das sich auf den Aufbau, die Pflege und die Optimierung von Anbieternetzwerken konzentriert. Er umfasst Anbietervertragsgestaltung, Zulassung, Verzeichnisverwaltung, Netzwerkadäquanz-Compliance und Leistungsanalysen, um sicherzustellen, dass Kostenträger eine kosteneffektive, qualitativ hochwertige Versorgung durch gut strukturierte Anbieternetzwerke bereitstellen.

Der Markt für Healthcare Payer Network Management ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Plattform und Software sowie Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premises segmentiert. Nach Anwendung ist der Markt in Design und Optimierung von Anbieternetzwerken, Vertragsmanagement, Anbieterdatenmanagement und Zulassung, Anspruchs- und Vergütungsmanagement sowie weitere Anwendungen segmentiert. Nach Endnutzer ist der Markt in öffentliche Krankenversicherung und private Krankenversicherung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Plattform und Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Design und Optimierung von Anbieternetzwerken |

| Vertragsmanagement |

| Anbieterdatenmanagement und Zulassung |

| Anspruchs- und Vergütungsmanagement |

| Weitere Anwendungen |

| Öffentliche Krankenversicherung |

| Private Krankenversicherung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Plattform und Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Anwendung | Design und Optimierung von Anbieternetzwerken | |

| Vertragsmanagement | ||

| Anbieterdatenmanagement und Zulassung | ||

| Anspruchs- und Vergütungsmanagement | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Öffentliche Krankenversicherung | |

| Private Krankenversicherung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Healthcare Payer Network Management im Jahr 2026?

Es wird erwartet, dass der Markt für Healthcare Payer Network Management im Jahr 2025 mit 4,96 Milliarden USD bewertet wird, bis 2026 auf 5,62 Milliarden USD ansteigt und bis 2031 einen Wert von 10,92 Milliarden USD erreicht, was einer CAGR von 14,22 % während des Prognosezeitraums (2026–2031) entspricht.

Welcher Teil des Healthcare Payer Network Management führt heute beim Umsatz?

Plattform und Software führten beim Komponentenumsatz mit einem Anteil von 58,32 % im Jahr 2025, was die Abhängigkeit der Kostenträger von Systemen für Zulassung, Verzeichniswartung und Vertragsmanagement widerspiegelt.

Welches Bereitstellungsmodell gewinnt bei den Kostenträgern am meisten an Bedeutung?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 63,74 % und wird voraussichtlich auch das am schnellsten wachsende Modell mit einer CAGR von 16,02 % bis 2031 sein, unterstützt durch API- und Interoperabilitätsanforderungen.

Welche Region ist für den aktuellen Umsatz und das zukünftige Wachstum am wichtigsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,68 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 17,23 % sein wird.

Seite zuletzt aktualisiert am: