Marktgröße und Marktanteil für vernetztes Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

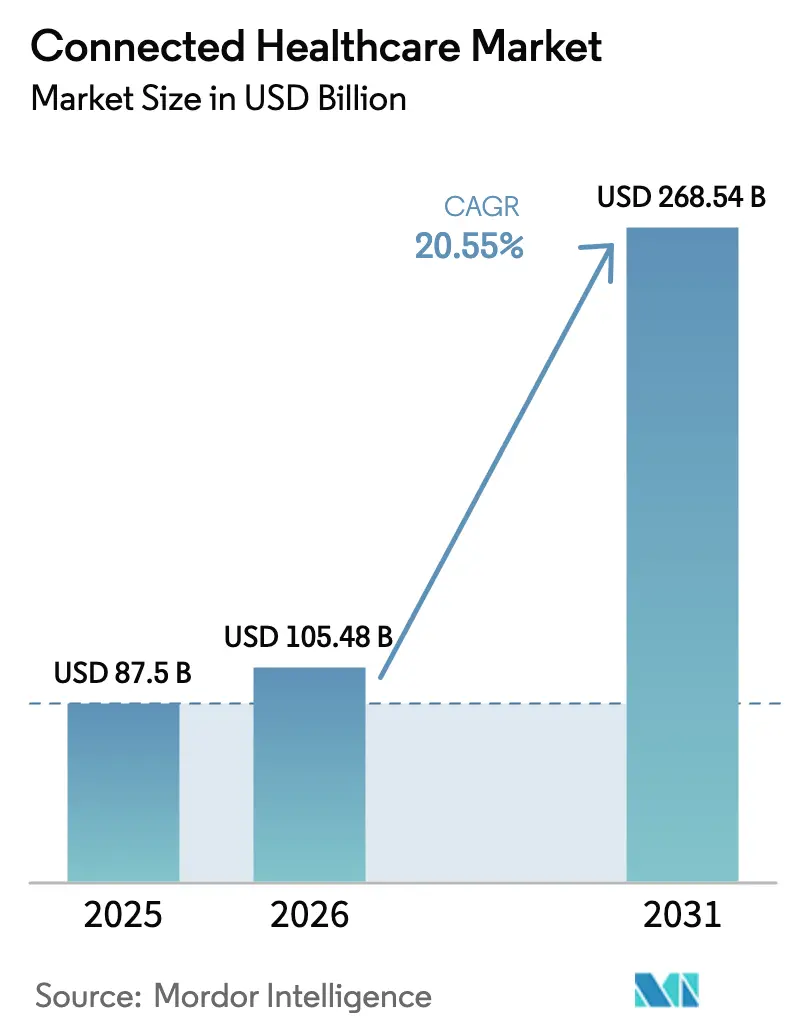

| Marktgröße (2026) | 105.48 Milliarden US-Dollar |

| Marktgröße (2031) | 268.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetztes Gesundheitswesen von Mordor Intelligence

Die Größe des Marktes für vernetztes Gesundheitswesen wird für 2025 auf 87,5 Milliarden USD, für 2026 auf 105,48 Milliarden USD und bis 2031 auf 268,54 Milliarden USD prognostiziert, mit einer CAGR von 20,55 % von 2026 bis 2031.

Dieser rasante Anstieg verdeutlicht, wie digitale Versorgungsmodelle von Nischenpilotprojekten zu systemweiten Standards geworden sind, angetrieben durch die Erstattung von Telemedizin und den zunehmenden Einsatz von künstlicher Intelligenz in klinischen Geräten. Gesundheitssysteme streben nun eine kontinuierliche statt episodische Einbindung an, was die Nachfrage nach Echtzeit-Überwachungsplattformen, prädiktiver Analytik und interoperablen Datenzentren ankurbelt. Die regulatorische Unterstützung für die Fernüberwachung von Patienten, kombiniert mit Edge-KI-Hardware-Innovationen, senkt die Adoptionsbarrieren, während Unterhaltungselektronikmarken die Wellness-Verfolgung zunehmend in klinische Entscheidungsabläufe integrieren. Gleichzeitig bleiben die Bereitschaft zur Cybersicherheit, die Neugestaltung klinischer Arbeitsabläufe und die Verfügbarkeit von Breitband entscheidende Faktoren, die die Implementierungszeitpläne in verschiedenen Regionen beeinflussen.

Wichtigste Erkenntnisse des Berichts

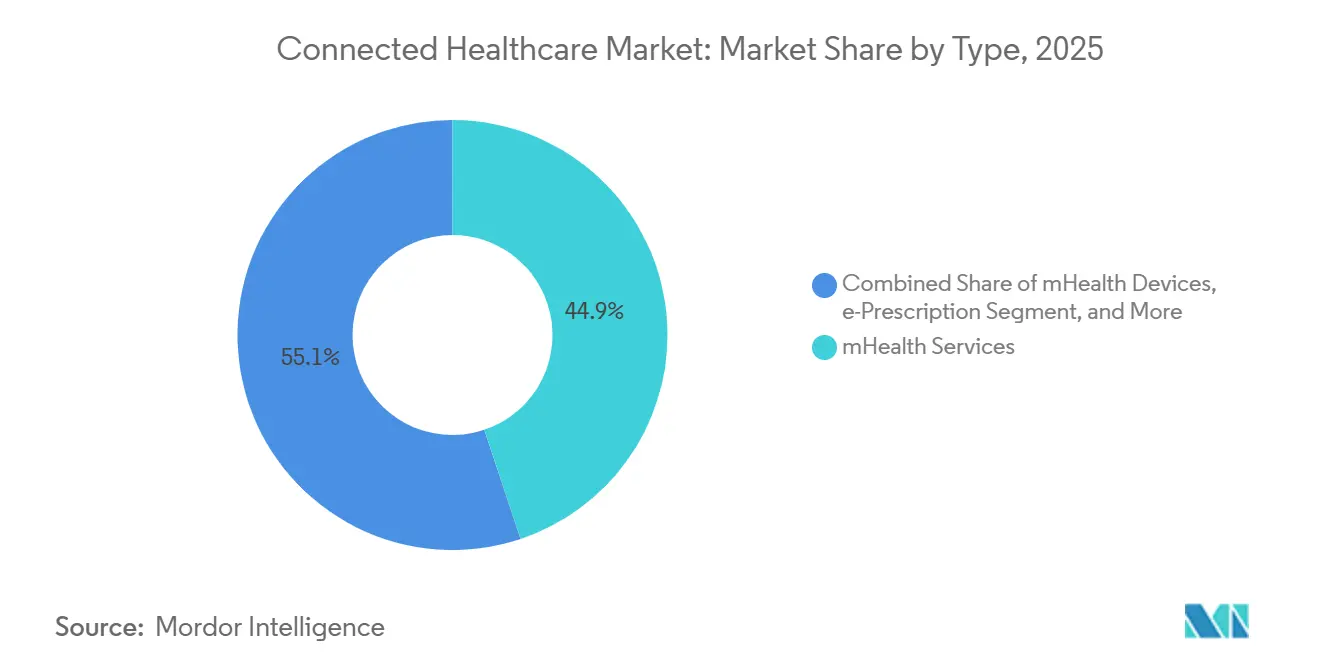

- Nach Typ führten mHealth-Dienste den Markt für vernetztes Gesundheitswesen mit einem Anteil von 44,86 % im Jahr 2025 an, während das E-Rezept voraussichtlich mit der höchsten Rate von 23,31 % CAGR bis 2031 wachsen wird.

- Nach Funktion dominierte die Fernüberwachung von Patienten mit einem Anteil von 34,78 % und verzeichnete zugleich die höchste Wachstumsrate von 21,92 % CAGR.

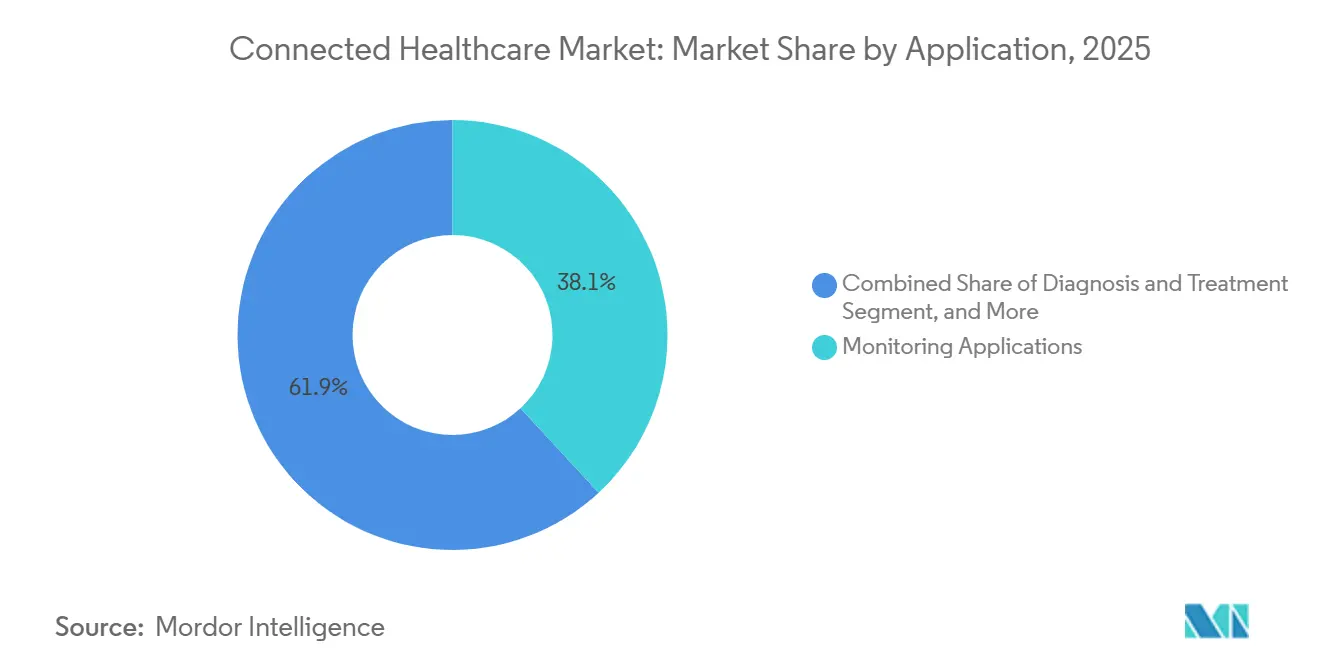

- Nach Anwendung entfielen auf Überwachungsanwendungen mit 38,10 % der größte Anteil, während Wellness & Prävention mit 22,05 % CAGR am schnellsten expandieren wird.

- Nach Endnutzer blieben Krankenhäuser und Kliniken mit einem Marktanteil von 46,45 % die wichtigsten Nutzer, während die Heimüberwachung mit 21,74 % CAGR den schnellsten Wachstumspfad verzeichnet.

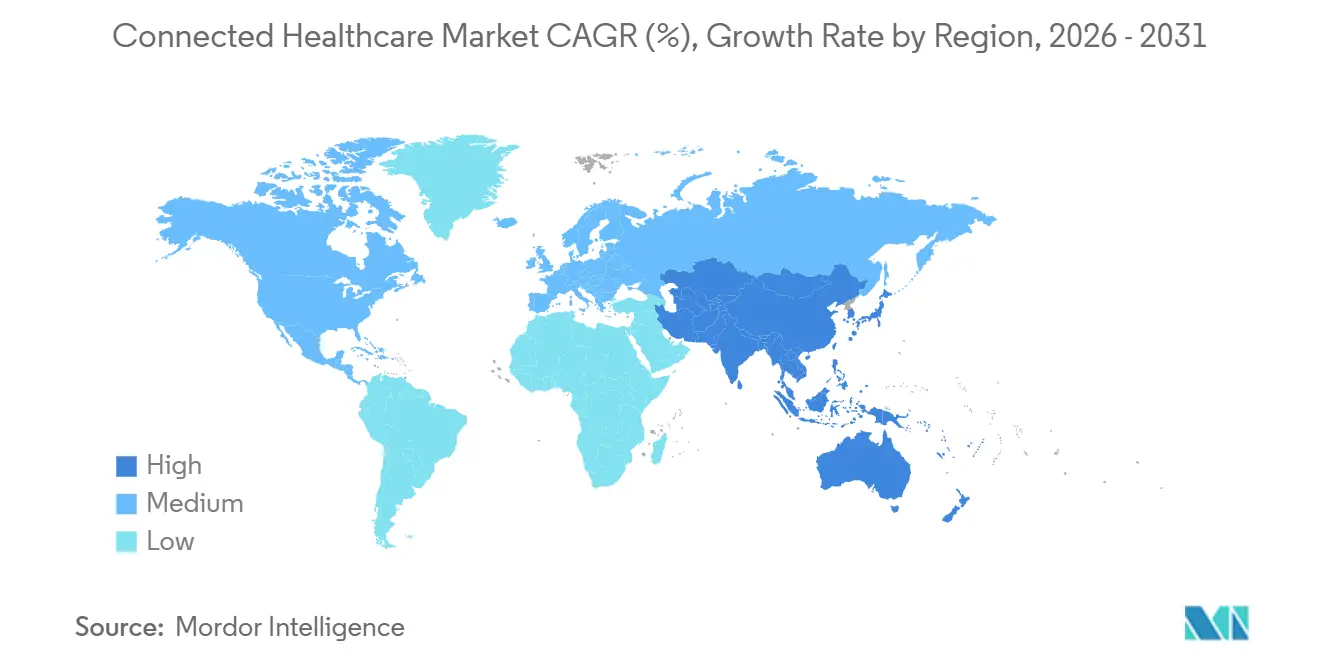

- Nach Geografie trug Nordamerika mit 41,31 % den höchsten Umsatzanteil bei, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit der höchsten Rate von 22,98 % CAGR wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetztes Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasche Telemedizin-Adoption | +4.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +5.8% | Global, ausgeprägt in alternden Bevölkerungen in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatlicher Erstattungsdruck für die Fernüberwachung von Patienten | +3.9% | Nordamerika und ausgewählte europäische Märkte, die wertbasierte Versorgung verfolgen | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips ermöglichen gerätebasierte Analytik | +3.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa aufgrund von Datensouveränitätsmandaten | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke in Krankenhäusern beschleunigen die Bildgebung | +2.40% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Verbraucher-Tech-APIs fördern Interoperabilität | +1.80% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Telemedizin-Adoption

Die Volumina virtueller Arztbesuche stiegen in der Pandemiezeit um 766 % und schufen dauerhafte Patientenerwartungen an Konsultationen auf Abruf. Medicare hat die ausschließlich audiobasierte und heimbasierte Telemedizin-Abdeckung bis März 2025 formalisiert und damit die virtuelle Versorgung als Standardleistung verankert.[1]US-Ministerium für Gesundheit und Soziale Dienste, „Telemedizin-Flexibilitäten für 2025”, hhs.gov Infolgedessen setzen 70 % der Gesundheitssysteme im AVIA-Netzwerk Lösungen zur Fernüberwachung von Patienten ein, hauptsächlich für Kohorten mit chronischen Erkrankungen. Anbieter-Ökosysteme expandieren über Videokonsultationen hinaus; Epic fügte eine KI-gestützte Umgebungsdokumentation hinzu, um Besuchsnotizen zu optimieren und die Produktivität der Kliniker zu verbessern. Der Markt für vernetztes Gesundheitswesen profitiert davon, dass Anbieter skalierbare, sichere Telemedizin-Stacks integrieren, um das longitudinale Patientenmanagement zu unterstützen.

Zunehmende Belastung durch chronische Krankheiten

Die Hälfte der US-Bevölkerung lebt mit mindestens einer chronischen Erkrankung und verursacht 86 % der nationalen Gesundheitsausgaben. Fernüberwachungsprogramme können jährlich 5,2 Millionen USD für je 500 Hochrisiko-Medicare-Begünstigte durch weniger Wiederaufnahmen einsparen. Das Programm von Kaiser Permanente, das 45.000 Mitglieder umfasst, veranschaulicht die klinischen und wirtschaftlichen Vorteile, die durch kontinuierliche Überwachung erzielt werden können.[2]Kaiser Permanente, „Ergebnisse der Fernüberwachung von Patienten”, kaiserpermanente.org In Utah senkte die Heimtelemetrie den durchschnittlichen HbA1c-Wert von 9,73 % auf 7,81 % und den systolischen Blutdruck von 130,7 mmHg auf 122,9 mmHg, was Verbesserungen der Ergebnisse bestätigt.[3]Diabetes Technology & Therapeutics, „Utah-Fernüberwachungsprojekt”, diabetesjournals.org Die alternde Bevölkerung und die steigende Diabetesprävalenz im Asien-Pazifik-Raum vergrößern den Patientenpool und stehen im Einklang mit Prognosen für kumulierte Ausgaben für die Altenpflege von 20 Billionen USD bis 2030.

Staatlicher Erstattungsdruck für die Fernüberwachung von Patienten

Die Centers for Medicare & Medicaid Services haben dedizierte CPT-Codes hinzugefügt, die für mindestens 16 Tage der Erfassung physiologischer Daten innerhalb eines 30-Tage-Zyklus erstatten und Anbietern damit planbare Einnahmen für die Fernüberwachung bieten. Ländliche Gesundheitskliniken und bundesweit qualifizierte Gesundheitszentren erhalten nun separate Zahlungen für die Fernüberwachung von Patienten, was dazu beiträgt, Versorgungslücken in unterversorgten Regionen zu schließen. Europa folgt mit einer breiteren Abdeckung für digitale Therapeutika und schafft ein synchronisiertes globales politisches Umfeld, das die Skalierung von Anbietern über Kontinente hinweg beschleunigt.

Edge-KI-Chips ermöglichen gerätebasierte Analytik

An der Universität Hongkong entwickelte organische elektrochemische Transistoren zeigen medizinische Edge-Prozessoren, die Biosignale lokal analysieren und dabei Latenz und Datenschutz verbessern. Die FDA-Zulassung des tragbaren Biosensors von LifeSignals und der medizinischen Uhr von Masimo unterstreicht die regulatorische Akzeptanz von Edge-KI-Geräten. Die auf NVIDIA-Plattformen optimierten Grundlagenmodelle von GE HealthCare ermöglichen eine schnellere Bildbeurteilung innerhalb von Scannern und reduzieren die Cloud-Last und die Netzwerkabhängigkeit. Neuromorphe Prozessoren wie BrainChips Akida und Microchips BioGAP-Ultra führen Inferenz lokal mit Milliwatt-Budgets aus, eliminieren die Abhängigkeit von Cloud-GPUs und erfüllen die europäischen und chinesischen Datenspeicherungsvorschriften.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken | -2.80% | Global, mit EU-DSGVO-Konformität | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Kapitalkosten | -2.10% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Alarmermüdung bei Klinikern | -1.40% | Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ungleichheit bei der Breitbandversorgung im ländlichen Raum | -1.90% | Global, schwerwiegend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedenken

Die durchschnittlichen Kosten von Datenschutzverletzungen stiegen 2024 auf 10,1 Millionen USD, da 67 % der Anbieter mindestens ein Sicherheitsereignis meldeten. Indien zählt zu den fünf am stärksten angegriffenen Gesundheitssystemen weltweit und verdeutlicht die globale Gefährdung. Die Biden-Administration plant erhebliche Erhöhungen des HHS-Cybersicherheitsbudgets, und die FDA schreibt nun Sicherheitsdokumentation für die Gerätezulassung vor. Im Jahr 2024 verzeichnete die Gesundheitsbranche die höchsten Kosten durch Datenschutzverletzungen mit 10,93 Millionen USD pro Vorfall. Ein Ransomware-Angriff auf Change Healthcare im Februar 2024 störte die Anspruchsbearbeitung für 100 Millionen Patienten und verursachte einen finanziellen Schaden von 2,3 Milliarden USD für UnitedHealth. Im Mai 2024 zwang ein Cyberangriff auf Ascension Health 140 Krankenhäuser, drei Wochen lang auf papierbasierte Arbeitsabläufe umzustellen. Jedes vernetzte Bett unterstützt 15 bis 20 vernetzte Geräte, was die potenziellen Angriffsvektoren erheblich erhöht.

Hohe Integrations- und Kapitalkosten

Der Austausch von Systemen für elektronische Patientenakten (EPA) kostet 50.000 bis 500.000 USD pro Anbieter und hat eine Amortisationszeit von etwa 7 Jahren. Dies stellt eine erhebliche Barriere für die Einführung neuer Plattformen dar. Kliniker navigieren während einer einzigen Patientenbegegnung häufig zwischen drei bis fünf Anwendungen, was die begrenzte Interoperabilität zwischen Überwachungs-Feeds und zentralen EPA-Systemen unterstreicht. Bis Ende 2024 hatten trotz regulatorischer Vorgaben im Rahmen des 21st Century Cures Act nur 38 % der US-Krankenhäuser patientenseitige FHIR-APIs implementiert. Integrationsrückstände verzögern die Einführung von Programmen zur Fernüberwachung von Patienten, die in der Regel 18 bis 24 Monate benötigen, um Kosteneinsparungen zu erzielen, die ausreichen, um Investitionen in Geräte und Personal zu kompensieren. Dieser verlängerte Zeitrahmen übersteigt häufig die Amtszeit vieler Finanzvorstände (CFOs). Darüber hinaus erhöht die Abhängigkeit von einem Anbieter die Wechselkosten, da proprietäre Datenmodelle den Übergang zu interoperablen Alternativen erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Adoption des E-Rezepts steigt

mHealth-Dienste erfassten 2025 einen Marktanteil von 44,86 % im Markt für vernetztes Gesundheitswesen, was widerspiegelt, wie sich unternehmensweite Telemedizin-Suiten und Patientenportale von Pandemie-Triagetools zu zentraler klinischer Infrastruktur entwickelt haben. Integrierte Plattformen wie Epic MyChart bieten nun sichere Nachrichtenübermittlung, Foto-Triage, automatisierte Nachfüllungsanfragen und KI-gestützte Versorgungsnavigation in einem einzigen Arbeitsablauf. Das Wachstum setzt sich fort, da Gesundheitssysteme das Fernfallmanagement, die Geräteintegration und personalisierte Engagement-Funktionen zur Unterstützung häuslicher Pläne für chronische Erkrankungen ausbauen und damit die führende Position des Segments im Markt für vernetztes Gesundheitswesen festigen.

Die Kategorie E-Rezept und mHealth-Entwicklung ist zwar kleiner, soll aber bis 2031 mit einer CAGR von 23,31 % wachsen. Die regulatorische Unterstützung für die elektronische Verschreibung, einschließlich kontrollierter Substanzen, und die steigende Nachfrage nach API-basierter Medikamentenabstimmung untermauern den Schwung. Cloud-Entwicklungskits ermöglichen es Krankenhäusern, institutionsspezifische Apps hinzuzufügen, die EPA-Daten lesen oder schreiben und so die Umsatzdiversifizierung verbessern. Innovationen wie Echtzeit-Leistungsprüfungen und Preistransparenz-Tools machen die digitale Verschreibung zu einem zentralen Element von Strategien zur Medikamentenadhärenz.

Nach Funktion: Fernüberwachung von Patienten führt bei Anteil und Wachstum

Die Telemedizin hielt 2025 mit einem Funktionsanteil von 27,95 % dank anhaltender Volumina virtueller Konsultationen stand, doch die Fernüberwachung von Patienten übertrifft sie mit einer CAGR von 21,92 %. Kardiologie- und Endokrinologieprogramme veranschaulichen die Auswirkungen: Geräte übertragen täglich Vitalwerte und Glukosemetriken, während KI-Triage Ausnahmen zur Überprüfung durch Pflegepersonal hervorhebt und es Klinikern ermöglicht, größere Patientenpopulationen ohne proportionales Personalwachstum zu betreuen. Die FDA-Zulassung des Cordella-Pulmonalarteriensensorsystems für den Einsatz bei Herzinsuffizienz zu Hause erweitert den Umfang der außerhalb von Krankenhäusern erfassten physiologischen Marker.

Klinisches Monitoring und ergänzende Funktionen wachsen stetig, da Anbieter Mehrparametersensoren mit Entscheidungsunterstützungssoftware bündeln. Philips und Mass General Brigham bauen Echtzeit-Datenfabrics auf, die EKG-, Kapnographie- und hämodynamische Wellenformen in eine einheitliche Analyseschicht ziehen und so die Zeitspanne von der Alarmierung bis zur Intervention verkürzen. Diese Integrationen verstärken den Trend im Markt für vernetztes Gesundheitswesen hin zu einer umfassenden, kontinuierlichen Überwachung.

Nach Anwendung: Wellness und Prävention gewinnen an Fahrt

Überwachungsanwendungen kontrollierten 2025 38,10 % des Umsatzes, dank langjährig etablierter krankheitsspezifischer Plattformen für Diabetes und Herzerkrankungen. Wellness und Prävention werden jedoch voraussichtlich mit einer CAGR von 22,05 % expandieren, da Verbraucher Wearables einsetzen, die Schlaf-, Aktivitäts- und Stoffwechselsignale aufzeichnen, die Kliniker zunehmend als ergänzende Daten akzeptieren. Googles Personal Health Insights Agent analysiert multimodale Wearable-Daten, um personalisiertes Coaching zu liefern, während Samsungs nicht-invasive Glukose-Technologie Verbrauchergeräte als Früherkennungs-Screening-Tools positioniert.

Anwendungen für Diagnose & Behandlung profitieren ebenfalls von KI-Fortschritten. Die Partnerschaft von GE HealthCare mit NVIDIA liefert autonome Bildgebungs-Pipelines, die Röntgenaufnahmen automatisch segmentieren, beschriften und priorisieren und so die Zeit bis zur Diagnose in ressourcenbeschränkten Umgebungen verkürzen. Anwendungen für das Gesundheitsmanagement entwickeln sich weiter, da EPA-Anbieter Module für die Personaloptimierung, Bestandsanalytik und KI im Umsatzzyklus hinzufügen und so ein Kontinuum von operativer zu klinischer Intelligenz im Markt für vernetztes Gesundheitswesen schaffen.

Nach Endnutzer: Heimumgebungen beschleunigen sich

Krankenhäuser & Kliniken trugen 2025 mit 46,45 % zum Umsatz bei, da sie die primären Käufer regulierter Geräte und Unternehmenssoftware bleiben. Die Heimüberwachung zeigt jedoch mit einer CAGR von 21,74 % den schnellsten Wachstumspfad, da Kostenträger die Erstattung für Krankenhaus-zu-Hause-Modelle einführen und die FDA ihren Pfad für Gesundheitsversorgung zu Hause fördert. Kontinuierliche Vitalzeichensensoren, Bluetooth-fähige Waagen und KI-Chatbots erweitern die Versorgungsteams in die Wohnzimmer der Patienten und verlagern akute Interventionen hin zu einem früheren gemeinschaftsbasierten Management.

Ambulante und Fachkliniken setzen auf digitale Erstbesuche, wobei Vizient ein Wachstum des ambulanten Volumens von 15,4 % bis 2034 prognostiziert, da sich der Versorgungsort von stationären Stationen zu prozedurorientierten Zentren verlagert. Laboratorien integrieren die Fernprobenentnahme, -verfolgung und gerätegenerierten physiologischen Daten, um diagnostische Erkenntnisse im Kontext longitudinaler Vitalzeichentrends anzubieten.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,30 % am Markt für vernetztes Gesundheitswesen, dank der umfassenden Telemedizin-Abdeckung durch Medicare, der Effizienz der FDA-Gerätezulassung und starker Risikokapital-Pipelines. Die Region profitiert von einer weitverbreiteten Ausrichtung der Versicherer auf die Erstattung der Fernüberwachung, einer hohen Breitbanddurchdringung und robusten Cybersicherheitsrahmen, die Implementierungen auf Unternehmensebene fördern. US-Krankenhäuser bauen weiterhin hybride Versorgungsstrategien aus, die virtuellen Triage, Heimdiagnostik und KI-gestützte Bildgebung kombinieren, was die regionale Umsatzführerschaft aufrechterhält.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 22,98 % zwischen 2026 und 2031. China verankert den regionalen Schwung mit Risikokapitalinvestitionen von 6,3 Milliarden USD im Jahr 2018 und anhaltender öffentlich-privater Unterstützung für Pilotprojekte im digitalen Gesundheitswesen, wie z. B. 5G-gestütztes chirurgisches Mentoring. Indiens versicherungsfinanzierte Telemedizin-Integration und die Einführung von Gesetzen zum digitalen Gesundheitswesen unterstützen skalierbare Versorgungspfade, die ländliche Bevölkerungen erreichen. Das Siriraj-Krankenhaus in Thailand reduzierte die Pathologie-Durchlaufzeit von 15 Minuten auf 25 Sekunden durch 5G-verknüpfte KI-Mikroskope und veranschaulicht damit Sprungbrettvorteile, bei denen fortschrittliche Netzwerke auf Klinikermangel treffen.

Europa zeigt moderate Fortschritte, wobei die Erstattung je nach Land variiert, doch der Vorschlag für den Europäischen Gesundheitsdatenraum verspricht eine einheitliche Governance, die die grenzüberschreitende Telemedizin und die Einführung von KI-Geräten fördern würde. Nordische Länder erstatten bereits die Heimspirometrie bei chronisch obstruktiver Lungenerkrankung, während Deutschlands DiGA-Programm mehr als 50 verschreibungsfähige digitale Therapeutika auflistet. Der Nahe Osten und Lateinamerika expandieren langsam aus Pilotprojekten heraus, da Bandbreite, Sicherheitsrahmen und Kostenträgermodelle reifen.

Wettbewerbslandschaft

Der Markt für vernetztes Gesundheitswesen bleibt mäßig fragmentiert. Traditionelle Gerätemarktführer wie Philips, GE HealthCare und Medtronic verbinden Sensor-Know-how mit Software-als-Dienstleistung-Geschäftsmodellen, um installierte Basen zu verteidigen. Technologiegiganten wie Apple, Google und Samsung nutzen Verbraucher-Ökosysteme, um kontinuierliche Datenströme zu generieren, die in klinische APIs einfließen und die Grenzen zwischen Wellness- und medizinischen Anwendungen verwischen. Ihre robusten Verbraucher-Wearables erhalten zunehmend FDA-Zulassungen und steigern so die Glaubwürdigkeit in Krankenhausbeschaffungszyklen.

Strategische Partnerschaften dominieren. Medtronic schloss sich Philips an, um Nellcor-Oxymetrie und Microstream-Kapnographie in Philips-Bettmonitore zu integrieren und so gebündelten Mehrwert für die Mehrparameter-Überwachung zu schaffen. Samsung erwarb Xealth, um digitale Therapeutika von Drittanbietern in klinische Arbeitsabläufe in mehr als 500 Krankenhäusern einzuspeisen, was plattformzentrierte Wettbewerbstaktiken veranschaulicht. Die siebenjährige Bildgebungsallianz von GE HealthCare mit Sutter Health zielt auf eine landesweite KI-Implementierung ab, während die NVIDIA-Zusammenarbeit den autonomen Röntgen-Triage beschleunigt.

KI-native Wettbewerber beschaffen erhebliches Kapital, was 2024 zu 23 Milliarden USD an Gesundheits-KI-Finanzierungen führte, wobei fast ein Drittel für diagnostische Bildgebung und klinische Entscheidungsunterstützung vorgesehen war. Der etablierte EPA-Anbieter Epic expandiert in Enterprise-Resource-Planning und klinische KI-Module, um seinen Marktanteil zu schützen, während Cloud-first-Disruptoren an Bedeutung gewinnen.

Marktführer im Bereich vernetztes Gesundheitswesen

Koninklijke Philips NV

Medtronic Plc

GE HealthCare Technologies Inc.

International Business Machines Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Eine KI-basierte Heimüberwachungsplattform wurde in Indien eingeführt, die es Ärzten ermöglicht, Patienten kontinuierlich außerhalb von Krankenhäusern zu überwachen.

- Januar 2026: LiverRight, die nationale virtuelle Klinik für Lebererkrankungen, führte kontaktlose Fernüberwachung von Patienten während Telemedizin-Terminen ein.

- Juli 2025: Samsung Electronics erwarb Xealth und integrierte 70 digitale Gesundheitslösungen in 500 Krankenhäuser.

- März 2025: GE HealthCare stellte die Genesis-Cloud-Bildgebungssuite vor und kooperierte mit NVIDIA an autonomen Scan-Algorithmen.

Berichtsumfang des globalen Marktes für vernetztes Gesundheitswesen

Gemäß dem Umfang des Berichts ist vernetztes Gesundheitswesen ein patientenzentriertes, technologiegetriebenes Modell, das digitale Werkzeuge wie Wearables, mobile Apps und Sensoren nutzt, um Patienten mit Klinikern zu verbinden und so Fernversorgung, Echtzeit-Überwachung und Datenaustausch zu ermöglichen. Es verlagert die Versorgung von reaktiven, persönlichen Besuchen hin zu einem proaktiven, kontinuierlichen Management.

Der Markt für vernetztes Gesundheitswesen ist nach Typ, Funktion, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in mHealth-Dienste, mHealth-Geräte und E-Rezept segmentiert. Nach Funktion ist der Markt in Fernüberwachung von Patienten, klinisches Monitoring, Telemedizin und Sonstige segmentiert. Nach Anwendung ist der Markt in Diagnose & Behandlung, Überwachungsanwendungen, Wellness & Prävention, Gesundheitsmanagement und Sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, Heimüberwachung, ambulante & Fachkliniken sowie Forschungs- und Diagnostiklaboratorien segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| mHealth-Dienste |

| mHealth-Geräte |

| E-Rezept |

| Fernüberwachung von Patienten |

| Klinisches Monitoring |

| Telemedizin |

| Sonstige |

| Diagnose & Behandlung |

| Überwachungsanwendungen |

| Wellness & Prävention |

| Gesundheitsmanagement |

| Sonstige |

| Krankenhäuser & Kliniken |

| Heimüberwachung |

| Ambulante & Fachkliniken |

| Forschungs- und Diagnostiklaboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | mHealth-Dienste | |

| mHealth-Geräte | ||

| E-Rezept | ||

| Nach Funktion | Fernüberwachung von Patienten | |

| Klinisches Monitoring | ||

| Telemedizin | ||

| Sonstige | ||

| Nach Anwendung | Diagnose & Behandlung | |

| Überwachungsanwendungen | ||

| Wellness & Prävention | ||

| Gesundheitsmanagement | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Heimüberwachung | ||

| Ambulante & Fachkliniken | ||

| Forschungs- und Diagnostiklaboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für vernetztes Gesundheitswesen?

Die Marktgröße für vernetztes Gesundheitswesen beträgt 2026 105,48 Milliarden USD.

Wie schnell wird der Markt für vernetztes Gesundheitswesen voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 20,55 % verzeichnen und bis 2031 268,54 Milliarden USD erreichen wird.

Welches Segment hält den größten Marktanteil im Bereich vernetztes Gesundheitswesen?

mHealth-Dienste machten 2025 einen Umsatzanteil von 44,86 % aus.

Welche Region expandiert im Bereich vernetztes Gesundheitswesen am schnellsten?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 22,98 % verzeichnen, die höchste unter allen Regionen.

Warum gewinnt die Fernüberwachung von Patienten an Dynamik?

Die Fernüberwachung von Patienten senkt Wiederaufnahmen und unterstützt die Effizienz der chronischen Versorgung und spart jährlich rund 5,2 Millionen USD pro 500 Hochrisiko-Medicare-Patienten.

Was sind die größten Herausforderungen für eine breitere Adoption des vernetzten Gesundheitswesens?

Cybersicherheitsrisiken und Breitbandbeschränkungen im ländlichen Raum stellen die bedeutendsten Gegenwindfaktoren dar.

Seite zuletzt aktualisiert am: