Marktgröße und Marktanteil für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

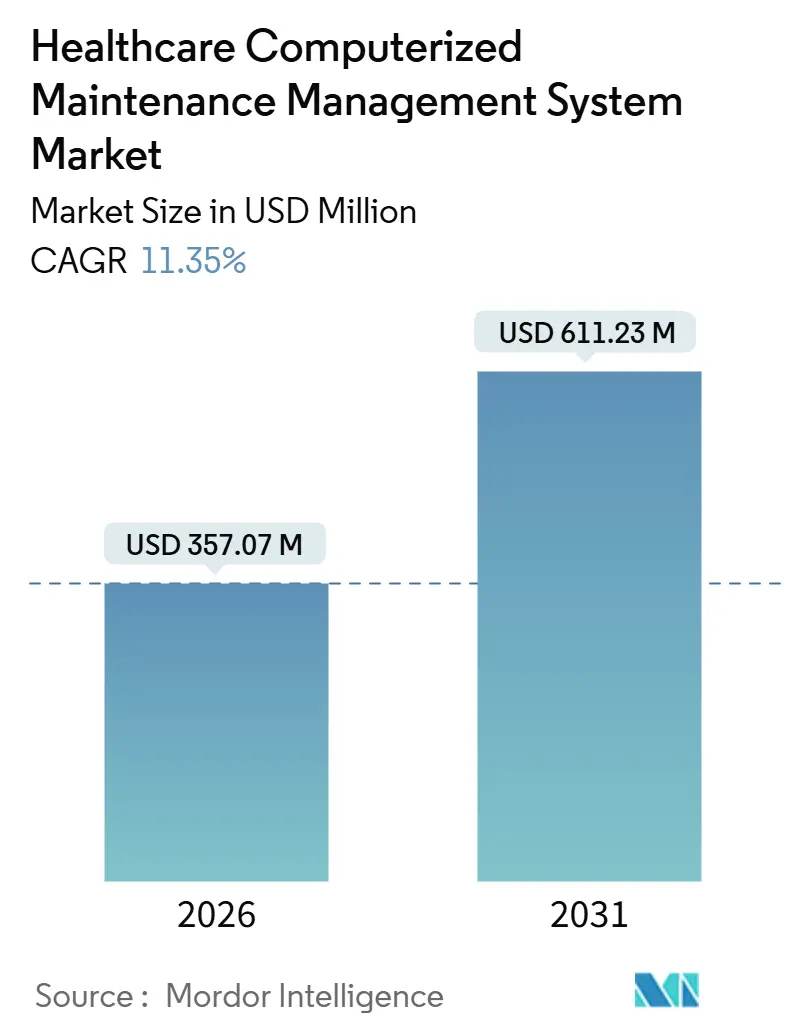

| Marktgröße (2026) | 357.07 Millionen US-Dollar |

| Marktgröße (2031) | 611.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen wird im Jahr 2026 auf 357,07 Millionen USD geschätzt und soll bis 2031 einen Wert von 611,23 Millionen USD erreichen, bei einer CAGR von 11,35 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die Migration von Papierprotokollen zu prüffähigen digitalen Systemen angetrieben, die erforderlich sind, um die CMS-Teilnahmebedingungen, die FDA-Prüfpfade gemäß 21 CFR Teil 11 und die Akkreditierungsanforderungen der Joint Commission zu erfüllen. Der regulatorische Druck geht einher mit der wachsenden Präferenz für Software-als-Dienst-Modelle, insbesondere bei Gesundheitssystemen mit mehreren Standorten, die eine zentralisierte Transparenz bei geringeren Kapitalkosten anstreben. Einrichtungen schätzen auch prädiktive Analysen, die Ausfallzeiten minimieren, und Anbieter, die sich mit elektronischen Patientenakten und Gebäudeautomationssystemen integrieren lassen, verschaffen sich einen Vorteil. Fusionen zwischen Geräteherstellern und Softwareanbietern deuten auf eine Zukunft hin, in der Instandhaltungsdaten bidirektional zwischen dem Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen und vernetzten Geräte-Ökosystemen fließen.

Wichtigste Erkenntnisse des Berichts

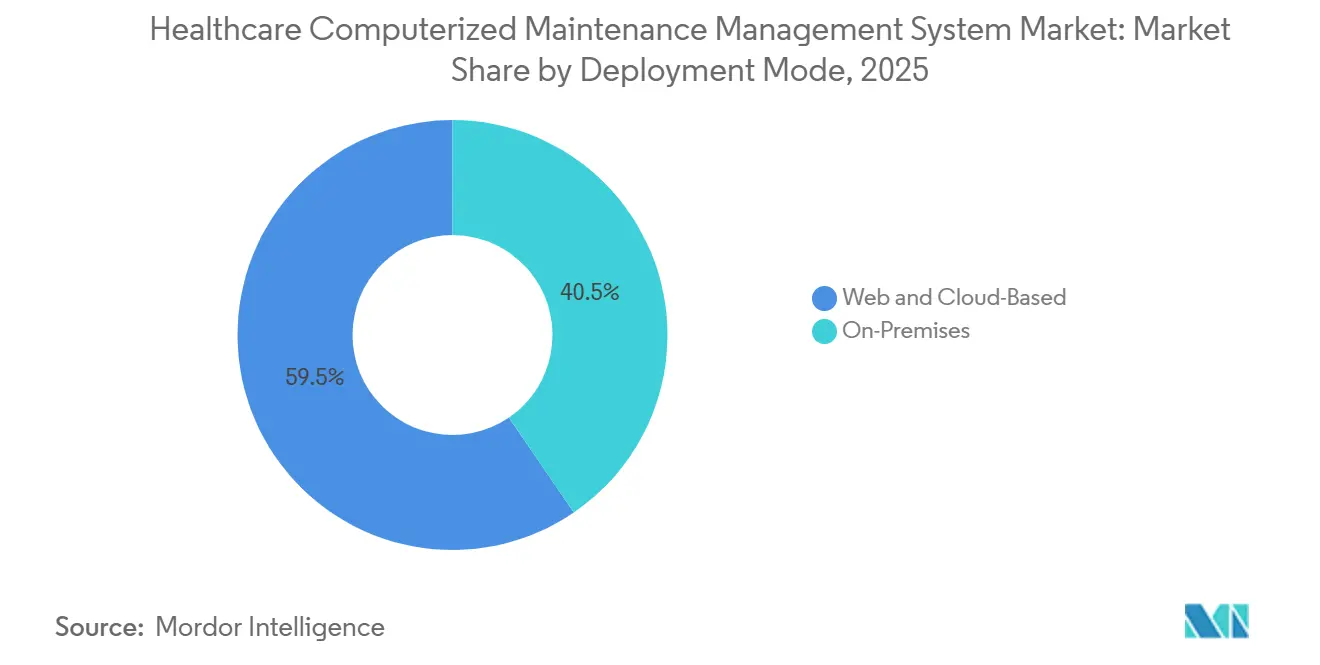

- Nach Bereitstellungsmodus führten Web- und Cloud-Plattformen mit einem Marktanteil von 59,54 % im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen im Jahr 2025; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 11,45 % wachsen.

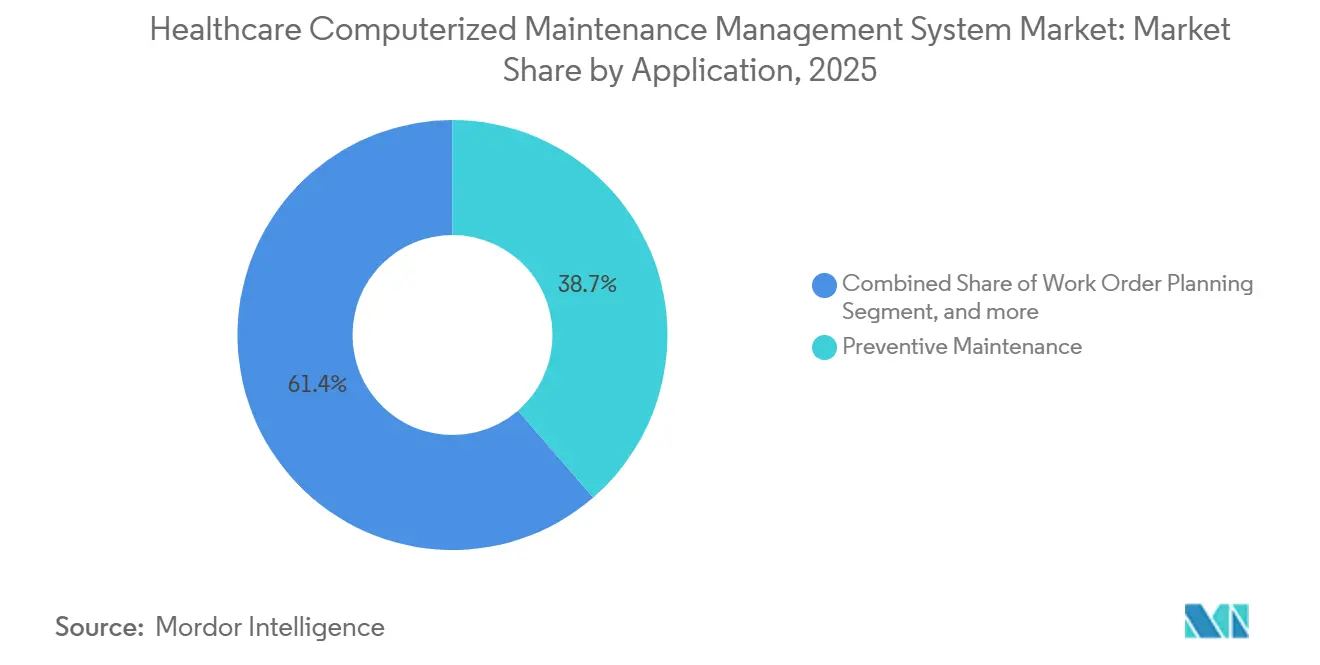

- Nach Anwendung entfiel auf die vorbeugende Instandhaltung ein Anteil von 38,65 % an der Marktgröße für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen im Jahr 2025, während die prädiktive Instandhaltung bis 2031 mit einer CAGR von 11,65 % voranschreitet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 71,37 % am Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen; Diagnoselabore wachsen am schnellsten mit einer CAGR von 12,65 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,12 % am Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen; Diagnoselabore wachsen am schnellsten mit einer CAGR von 10,65 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Cloud-basierten CMMS-Lösungen | +2.1% | Global, stärker in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedarf an effizientem Instandhaltungsmanagement | +1.8% | Global | Langfristig (≥4 Jahre) |

| Strenge regulatorische und akkreditierungsbezogene Vorgaben | +2.3% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Digitale Transformation und Initiativen für intelligente Einrichtungen | +1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Prädiktive Instandhaltung durch KI und IoT | +1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau in Schwellenmärkten | +1.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Cloud-basierten CMMS-Lösungen

Die Cloud-Bereitstellung ermöglicht die Echtzeit-Synchronisierung von Arbeitsaufträgen, Beständen und Lieferantenkennzahlen über verteilte Standorte hinweg – eine Fähigkeit, die Papier- oder Client-Server-Systeme nicht bieten können[1]Australische Behörde für digitale Gesundheit, „Nationale Strategie für digitale Gesundheit 2023–2028”, digitalhealth.gov.au. Der Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen profitiert von Abonnementpreismodellen, die große Kapitalinvestitionen ersetzen und die Einführungszeiten auf wenige Wochen verkürzen. HIPAA-konforme virtuelle private Clouds mit Verschlüsselung im Ruhezustand und bei der Übertragung mildern historische Sicherheitsbedenken. Infolgedessen sind Cloud-Plattformen die Standardwahl für neue Krankenhausprojekte und Nachrüstungen, was das Umsatzwachstum für Anbieter beschleunigt, die nahtlose Updates und elastische Skalierbarkeit bieten. Das Modell erleichtert auch Analysemodule, die die Leistung einrichtungsübergreifend benchmarken, was die Kundenbindung im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen weiter erhöht.

Wachsender Bedarf an effizientem Instandhaltungsmanagement in Gesundheitseinrichtungen

Krankenhäuser betreiben Tausende von Geräten, die inspiziert, kalibriert und dokumentiert werden müssen. Ungeplante Ausfallzeiten kosten US-amerikanische Anbieter im Durchschnitt 1.200 USD pro Stunde und bis zu 5.000 USD pro Stunde bei Modalitäten der Intensivpflege[2]American Hospital Association, „Hospital Downtime Cost Study 2024”, aha.org. CMMS-Software automatisiert die Planung, sendet Warnmeldungen vor Fristen und speichert Inspektionsnachweise, die für Audits benötigt werden. Im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen ist der Return on Investment für ländliche und ressourcenbeschränkte Krankenhäuser besonders hoch, die sich keine redundanten Geräte leisten können. Die daraus resultierenden Effizienzgewinne verwandeln die Instandhaltung von einer bloßen Compliance-Pflicht in einen Hebel für Durchsatz und Patientensicherheit, was die langfristige Nachfrage stärkt.

Strenge regulatorische und akkreditierungsbezogene Compliance-Vorgaben

Die Joint Commission verlangt Nachweise über eine Instandhaltung, die den Herstellerrichtlinien oder Risikobewertungen entspricht. Die CMS-Erstattung hängt von der Einhaltung ähnlicher Standards ab, während 21 CFR Teil 11 der FDA manipulationssichere elektronische Aufzeichnungen vorschreibt. Die Europäische Medizinprodukteverordnung fügt Verpflichtungen zur Marktüberwachung nach dem Inverkehrbringen hinzu. Anbieter betten Checklisten, Prüfprotokolle und elektronische Signaturen direkt in Arbeitsabläufe ein, wodurch die regulatorische Bereitschaft zu einem integrierten Merkmal statt zu einem Zusatz wird. Der Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen expandiert daher, da Compliance von optional zu obligatorisch für die Erlösintegrität wird.

Rasante digitale Transformation der Krankenhausinfrastruktur und Initiativen für intelligente Einrichtungen

Regierungen im Asien-Pazifik-Raum finanzieren neu errichtete intelligente Krankenhäuser, die Gebäudeautomation, klinisches Engineering und Lieferkettensysteme zusammenführen. Indiens Ayushman Bharat Digital Mission und Saudi-Arabiens Vision 2030 schreiben integrierte digitale Plattformen vor. CMMS-Anbieter mit robusten APIs und mehrsprachigen Schnittstellen sichern sich Verträge in der Frühphase und beschleunigen den Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen in wachstumsstarken Regionen. Projekte erfordern Interoperabilität mit IoT-Sensoren und elektronischen Patientenakten, was Ökosysteme statt isolierter Einzellösungen fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | −1.4% | Global, besonders ausgeprägt bei kleinen Einrichtungen | Kurzfristig (≤2 Jahre) |

| Datensicherheit und Bedenken hinsichtlich des Datenschutzes von Patienten | −0.9% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte technische Expertise und Herausforderungen im Änderungsmanagement | −1.1% | Schwellenmärkte, ländliche Einrichtungen | Langfristig (≥4 Jahre) |

| Interoperabilitätsprobleme mit veralteter IT | −1.2% | Global, insbesondere in Nordamerika und Europa mit hohem Altbestand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Implementierungs- und Integrationskosten

Ein US-amerikanisches Krankenhaus mit 200 Betten gibt über fünf Jahre 150.000–500.000 USD für die Einführung eines unternehmensweiten CMMS aus, wobei die Integration bis zu 40 % der Kosten ausmacht. Kleine Krankenhäuser verzögern Käufe trotz nachweisbarem Return on Investment. Verbrauchsbasierte Preismodelle entstehen, sind aber noch nicht weit verbreitet, was das kurzfristige Wachstum im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen dämpft.

Datensicherheit und Bedenken hinsichtlich des Datenschutzes von Patienten

CMMS-Aufzeichnungen können Muster offenbaren, die Angreifer ausnutzen. Ein Cybervorfall im Jahr 2025 zeigte, wie Gerätepläne dazu beigetragen haben, Ransomware-Angriffe zeitlich abzustimmen. Das NIST empfiehlt nun eine Zero-Trust-Architektur für nicht-klinische Systeme[3]Nationales Institut für Standards und Technologie, „Zero-Trust-Architektur für operative Technologie im Gesundheitswesen”, nist.gov. Bis solche Schutzmaßnahmen allgegenwärtig werden, werden Sicherheitsbedenken Teile des Marktes für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz gestaltet die IT-Infrastruktur um

Das Cloud-Segment erfasste im Jahr 2025 einen Marktanteil von 59,54 % im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen und wird voraussichtlich bis 2031 mit einer CAGR von 11,45 % wachsen, was es zum größten Beitragenden zur Marktgröße für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen nach Bereitstellungsmodus macht. Abonnementmodelle eliminieren die Serverbeschaffung, beschleunigen die Einführung und beinhalten kontinuierliche Updates, die mit Sicherheitsbedrohungen Schritt halten. Gesundheitssysteme mit mehreren Standorten schätzen eine mandantenspezifische Lösung für Asset-Daten und Analysen, während kleinere Anbieter elastische Preisgestaltung nutzen, um eine Überkapazität zu vermeiden.

On-Premises-Lösungen bestehen dort weiter, wo Datensouveränität, militärische Cybersicherheitskontrollen oder luftgespaltene Netzwerke obligatorisch sind. Das Veteranenministerium und bestimmte Verteidigungskrankenhäuser wählen hybride Konfigurationen, bei denen das CMMS-Kernsystem lokal betrieben wird, während Analysen in staatlich genehmigten Clouds liegen. Die Anbieter-Roadmaps priorisieren jedoch zunehmend Cloud-First-Codebasen, was signalisiert, dass der Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen im Prognosezeitraum weiterhin zur gehosteten Bereitstellung tendieren wird.

Nach Anwendung: Prädiktive Instandhaltung gewinnt an Bedeutung

Die vorbeugende Instandhaltung machte im Jahr 2025 einen Anteil von 38,65 % am Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen aus, was die regulatorischen Verpflichtungen für planmäßige Inspektionen unterstreicht. Die prädiktive Instandhaltung ist zwar kleiner, aber die am schnellsten wachsende Anwendung mit einer CAGR von 11,65 %, angetrieben durch KI-gestützte Ausfallprognosen und IoT-Sensordaten. Krankenhäuser verfolgen gemischte Strategien und kombinieren zeitbasierte Checklisten mit zustandsbasierten Auslösern, um Technikerauslastung und Ersatzteilbevorratung zu optimieren.

Module für die Arbeitsauftragsplanung und das Bestandsmanagement ergänzen die Nachfrage. Einrichtungen bevorzugen integrierte Suiten, die doppelte Dateneingabe eliminieren und sicherstellen, dass eine prädiktive Warnung automatisch einen Arbeitsauftrag öffnet, Teile reserviert und Personal einplant. Anbieter, die modulare Erweiterungspfade anbieten, binden Kunden, wenn die Anforderungen reifen, was die Kundenbindung im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen stärkt.

Nach Endnutzer: Diagnoselabore beschleunigen die Einführung

Krankenhäuser machten im Jahr 2025 einen Anteil von 71,37 % an der Marktgröße für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen aus, was das schiere Volumen und die Vielfalt der Assets in stationären Einrichtungen widerspiegelt. Akademische Zentren betreiben Tausende von Geräten auf Campusgeländen und schaffen Skaleneffekte für unternehmensweite Implementierungen. Diagnoselabore wachsen jedoch mit einer CAGR von 12,65 %, da automatisierte Analysegeräte und molekulare Plattformen eine strenge Kalibrierung und Reagenzienverfolgung erfordern, um CLIA-Standards zu erfüllen.

Kliniken und ambulante Operationszentren suchen nach leichtgewichtigen, mobil-orientierten Tools, die zu kleineren Geräteflotten und begrenzten IT-Ressourcen passen. Anbieter wie UpKeep und Limble punkten hier mit benutzerbasierter Preisgestaltung und Barcode-Scanning für eine schnelle Einführung. Langzeitpflege, Bildgebungszentren und Blutbanken stellen weitere Nischen dar, in denen dedizierte Arbeitsabläufe – wie die Überwachung der Kühlung – Anbietern helfen, sich im wettbewerbsintensiven Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen zu differenzieren.

Geografische Analyse

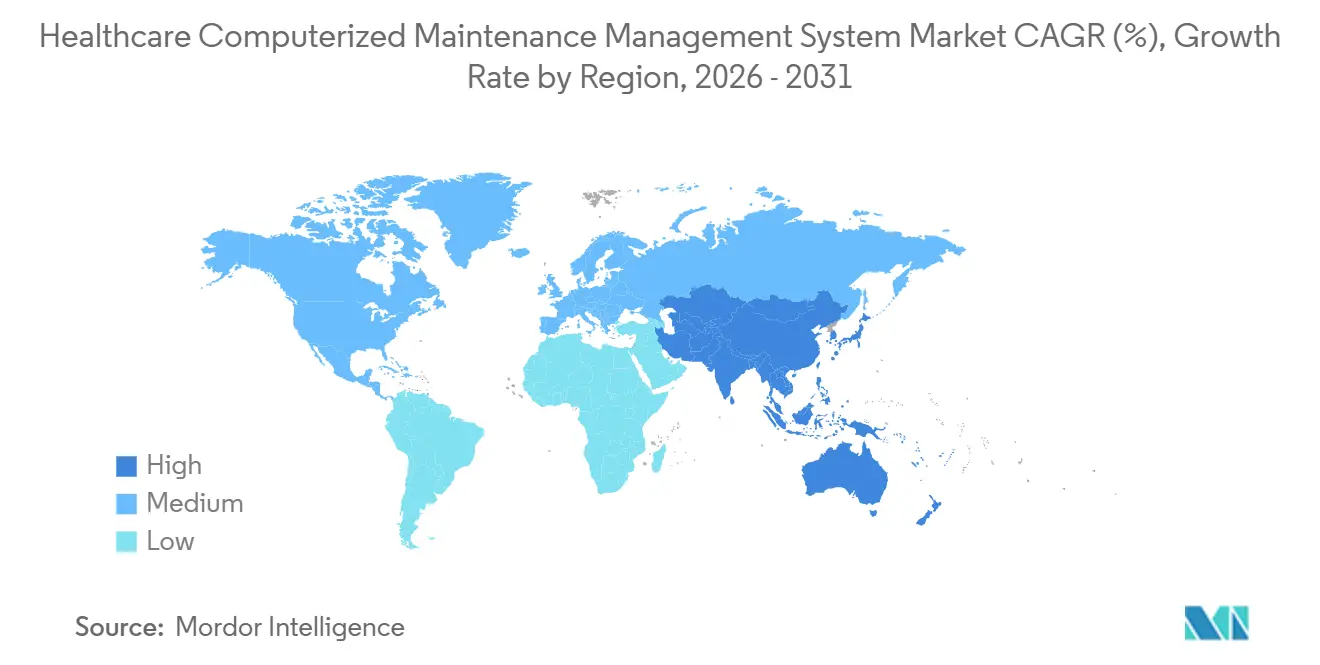

Nordamerika behielt im Jahr 2025 einen Marktanteil von 43,12 % im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen, verankert durch Compliance-Anforderungen gemäß den CMS-Teilnahmebedingungen, den FDA-Vorschriften für elektronische Aufzeichnungen und den Audits der Joint Commission. Kanada setzt ähnliche Asset-Tracking-Anforderungen durch Accreditation Canada durch, während mexikanische private Krankenhausgruppen im Voraus investieren, bevor langsamere öffentliche Institutionen nachziehen. Die Region erlebt nun Ersatzzyklen statt erstmaliger Einführungen, sodass das Wachstum von prädiktiven Analysen und einer breiteren Plattformintegration abhängt und nicht von der reinen Marktdurchdringung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,65 %, angetrieben durch den groß angelegten Krankenhausbau in Indien und China sowie durch politische Vorgaben für interoperable digitale Gesundheitsinfrastruktur. Australiens Digitaler Gesundheitsplan schreibt die Konnektivität von CMMS, elektronischen Patientenakten und Registern vor und schafft Beschaffungsvorlagen für Nachbarländer. Japan und Südkorea konzentrieren sich auf den Ersatz von Altsystemen, während südostasiatische Medizintourismus-Drehkreuze mehrsprachige, Cloud-fähige Lösungen fordern. Anbieter, die in der Lage sind, Datenschutzbestimmungen zu navigieren und lokalen Sprachsupport zu bieten, gewinnen in dieser Phase der Expansion des Marktes für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen an Boden.

Europa schreitet unter der Medizinprodukteverordnung voran, wobei Deutschland, das Vereinigte Königreich und Frankreich die Krankenhaus-IT durch dedizierte Fonds wie das deutsche Krankenhauszukunftsgesetz modernisieren. Der Golfkooperationsrat investiert stark in intelligente Krankenhäuser als Teil von Diversifizierungsstrategien, exemplarisch durch die Oracle Health EMR-Einführung von Burjeel Healthcare, die klinische und Einrichtungsdaten verknüpft. Das Wachstum Lateinamerikas konzentriert sich auf Brasilien und Argentinien, wird jedoch durch fiskalische Volatilität gedämpft. In allen Regionen betten Neubauprojekte CMMS von Anfang an ein, während reife Märkte die Integrationstiefe und Analysen bei der Gestaltung der Nachfrage nach dem Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen betonen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und geschichtet. Große Unternehmenssoftwareanbieter – ServiceNow, IBM Maximo und Infor – nutzen bestehende Marktpräsenzen, um Asset-Management-Module als Upsell anzubieten, aber ihre Komplexität und Kosten begünstigen das Aufblühen von Anbietern im mittleren Segment. Spezialisierte Anbieter wie Nuvolo, Accruent, Brightly und TRIMEDX laden Compliance-Workflows vorab und verfügen über biomedizinische Expertise – Eigenschaften, die von regulierten Anbietern geschätzt werden. Leichtgewichtige Cloud-Einsteiger wie UpKeep, Limble und Hippo CMMS bedienen Kliniken und kleine Krankenhäuser mit mobil-orientierten Schnittstellen und nutzungsbasierter Preisgestaltung.

Medizingerätehersteller verwischen traditionelle Grenzen, indem sie Instandhaltungs-Dashboards in Scanner und Monitore einbetten. Philips HealthSuite und GE HealthCare OnWatch Predict exportieren Echtzeit-Leistungsdaten über HL7 FHIR APIs, sodass CMMS von Drittanbietern proaktive Serviceereignisse auslösen können. Solche Allianzen bieten Krankenhäusern prädiktive Einblicke, bergen jedoch das Risiko einer Anbieterabhängigkeit, wenn Daten proprietär bleiben. Chancen in weißen Flecken gibt es reichlich in Diagnoselaboren, ambulanten Operationszentren und Schwellenmärkten, wo neu errichtete Krankenhäuser Cloud-native, mehrsprachige Produkte bevorzugen, was die anhaltende Fragmentierung und Innovation im Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen unterstreicht.

Marktführer im Bereich computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen

Accruent

IBM

Fluke Corp.

Facilio Inc.

Eptura

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Maintainly, das moderne computergestützte Instandhaltungsmanagementsystem (CMMS), das für heutige Instandhaltungsteams entwickelt wurde, hat seine neu gestaltete Benutzeroberfläche eingeführt und damit den Beginn einer neuen Ära für die Plattform markiert sowie sein Engagement für Benutzerfreundlichkeit, Leistung und betriebliche Klarheit bekräftigt. Es bedient viele Branchen mit physischen Assets, wie Fertigung, Gastgewerbe, Energie, Gesundheitswesen und Bildung.

- Juni 2025: PartsSource hat den branchenweit ersten Multi-Anbieter-Asset-Gesundheitsdatensatz eingeführt, der Bildgebungs- und biomedizinische Daten verschiedener Hersteller aggregiert, um die klinische Betriebszeit zu steigern.

- Februar 2025: Burjeel Healthcare hat eine der größten Oracle Health EMR-Plattformen im Nahen Osten eingeführt und Einrichtungsmanagement-Analysen mit klinischen Aufzeichnungen integriert.

Globaler Berichtsumfang des Marktes für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen

Gemäß dem Umfang des Berichts ist ein computergestütztes Instandhaltungsmanagementsystem im Gesundheitswesen (CMMS) eine Software, die Gesundheitseinrichtungen bei der Verwaltung und Verfolgung der Instandhaltung von medizinischen Geräten und der Infrastruktur unterstützt. Es plant vorbeugende Instandhaltung, zeichnet Reparaturhistorien auf und gewährleistet die Gerätesicherheit und Compliance. Dieses System verbessert die betriebliche Effizienz und reduziert Ausfallzeiten kritischer Gesundheitsanlagen.

Der Marktbericht für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen ist segmentiert nach Bereitstellungsmodus (Web- und Cloud-basiert sowie On-Premises), Anwendung (Vorbeugende Instandhaltung, Arbeitsauftragsplanung, Bestandsmanagement, Prädiktive Instandhaltung und sonstige Anwendungen), Endnutzer (Krankenhäuser, Diagnoselabore, Kliniken und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Web- und Cloud-basiert |

| On-Premises |

| Vorbeugende Instandhaltung |

| Arbeitsauftragsplanung |

| Bestandsmanagement |

| Prädiktive Instandhaltung |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnoselabore |

| Kliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Web- und Cloud-basiert | |

| On-Premises | ||

| Nach Anwendung | Vorbeugende Instandhaltung | |

| Arbeitsauftragsplanung | ||

| Bestandsmanagement | ||

| Prädiktive Instandhaltung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Kliniken | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für computergestützte Instandhaltungsmanagementsysteme im Gesundheitswesen im Jahr 2031 voraussichtlich erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 611,23 Millionen USD erreichen und mit einer CAGR von 11,35 % wachsen.

Welches Bereitstellungsmodell führt bei der Einführung?

Web- und Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 59,54 % und bleiben bis 2031 der am schnellsten wachsende Ansatz.

Warum führen Diagnoselabore CMMS so schnell ein?

Hochdurchsatz-Analysegeräte und strenge Kalibrierungsanforderungen treiben Labore zur digitalen Asset-Verfolgung, was eine CAGR von 12,65 % erzeugt.

Wie unterscheidet sich die prädiktive Instandhaltung von der vorbeugenden Instandhaltung?

Prädiktive Modelle nutzen Sensordaten und KI, um Ausfälle im Voraus zu prognostizieren, unnötige Inspektionen zu reduzieren und Ausfallzeiten zu verringern.

Welche Region zeigt das schnellste Wachstum?

Asien-Pazifik führt mit einer CAGR von 10,65 %, angetrieben durch groß angelegten Krankenhausbau und Vorgaben für digitale Gesundheit.

Welche Faktoren hindern kleinere Krankenhäuser an der Einführung von CMMS?

Hohe Vorabkosten, begrenzte IT-Expertise und Bedenken hinsichtlich der Datensicherheit verlangsamen die Einführung bei kleinen und ländlichen Einrichtungen.

Seite zuletzt aktualisiert am: