Marktgröße und Marktanteil für Predictive Maintenance für MedTech

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

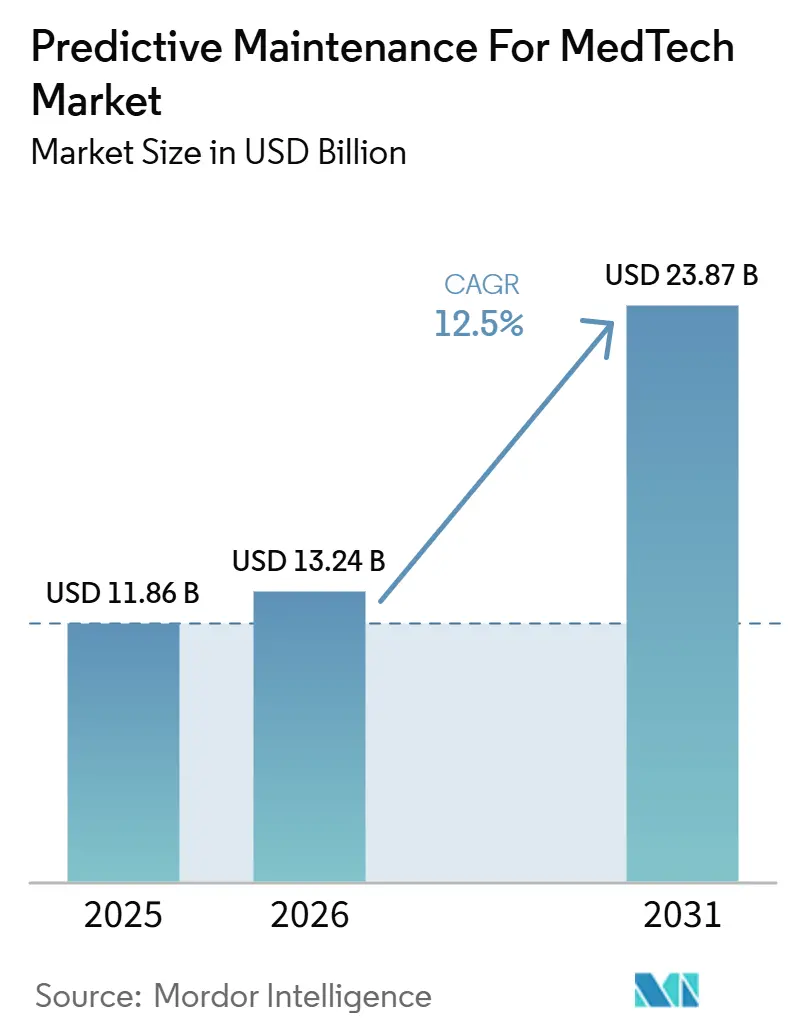

| Marktgröße (2026) | 13.24 Milliarden US-Dollar |

| Marktgröße (2031) | 23.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.50% CAGR |

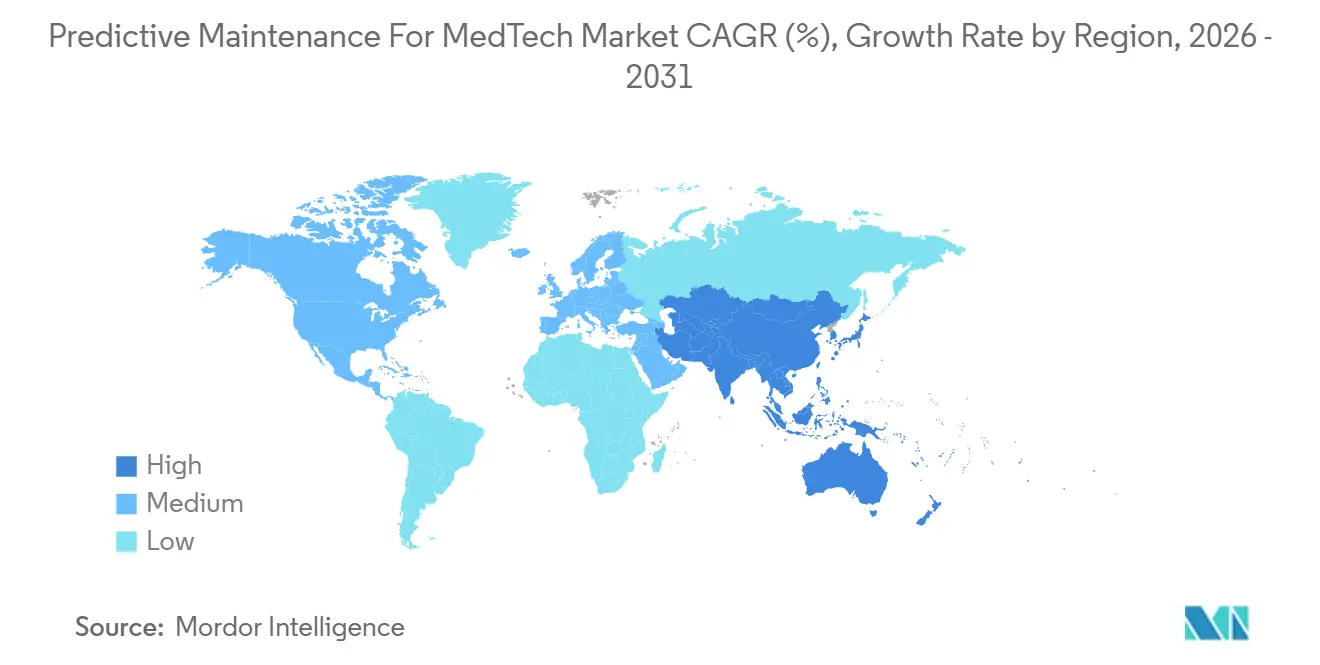

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

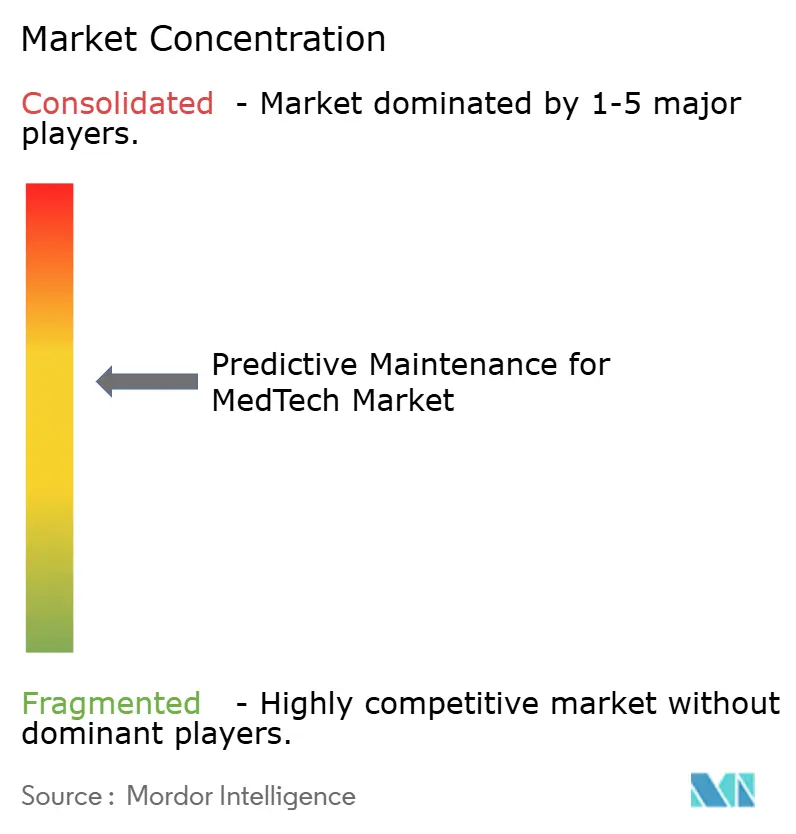

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Predictive Maintenance für MedTech von Mordor Intelligence

Der Markt für Predictive Maintenance für MedTech wird voraussichtlich von 11,86 Milliarden USD im Jahr 2025 und 13,24 Milliarden USD im Jahr 2026 auf 23,87 Milliarden USD bis 2031 wachsen und dabei eine CAGR von 12,50 % zwischen 2026 und 2031 verzeichnen. Der Markt bewegt sich weg von kalenderbasierter Wartung, da Krankenhäuser heute große Flotten vernetzter Anlagen betreiben, die genügend Betriebsdaten für zustandsbasierte Eingriffe erzeugen. Diese Verlagerung wird dringlicher, da biomedizinische Ingenieurteams mit hohen Arbeitsbelastungen konfrontiert sind und eine größere Anzahl von Geräten in den Bereichen Bildgebung, Überwachung, Labor und Therapie warten müssen, was den Wert automatisierter Priorisierung und frühzeitiger Fehlererkennung erhöht. Die Wettbewerbsaktivität weitet sich ebenfalls aus, da OEMs, Cloud-Plattformen, unabhängige Dienstleister und spezialisierte Analyseunternehmen jeweils unterschiedliche Teile des Dienst-Stacks kontrollieren, von der Rohtelemetrie bis zur Workflow-Integration. Nordamerika bleibt das größte Nachfragezentrum, da Gesundheitssysteme dort über eine dichte vernetzte Infrastruktur und ausgereifte Dienst-Ökosysteme verfügen, während der Asien-Pazifik-Raum schneller wächst, da die Digitalisierung von Krankenhäusern eine Nachfrage nach Geräteintelligenz auf Flottenebene schafft. Der Wachstumspfad für den Markt bleibt günstig, aber das Tempo, mit dem Anbieter Interoperabilitäts- und Bereitstellungswirtschaftlichkeitsprobleme lösen, wird weiterhin bestimmen, wie viel Wert jeder Marktteilnehmer erfasst.

Wichtigste Erkenntnisse des Berichts

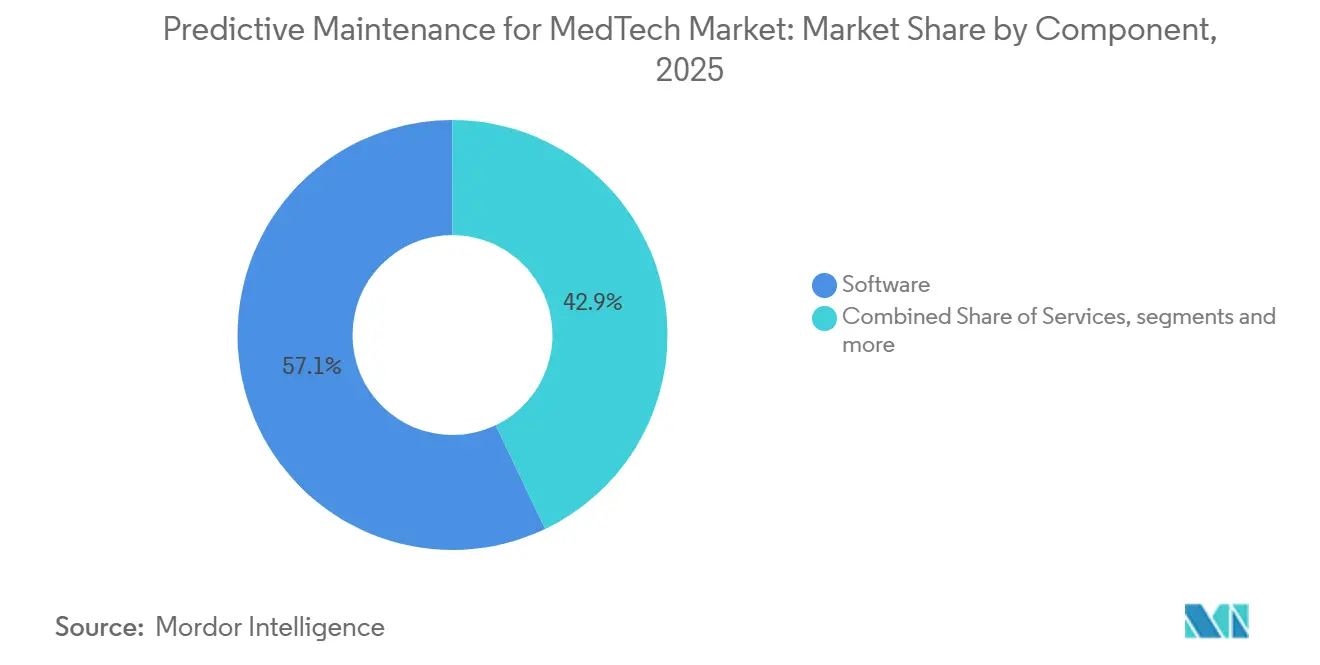

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 57,11 %, während Dienstleistungen die höchste prognostizierte CAGR von 12,93 % bis 2031 verzeichneten.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Marktanteil von 58,71 %, während der hybride Bereitstellungsmodus voraussichtlich das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 12,86 % bis 2031 sein wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 61,17 %, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 13,28 % bis 2031 verzeichneten.

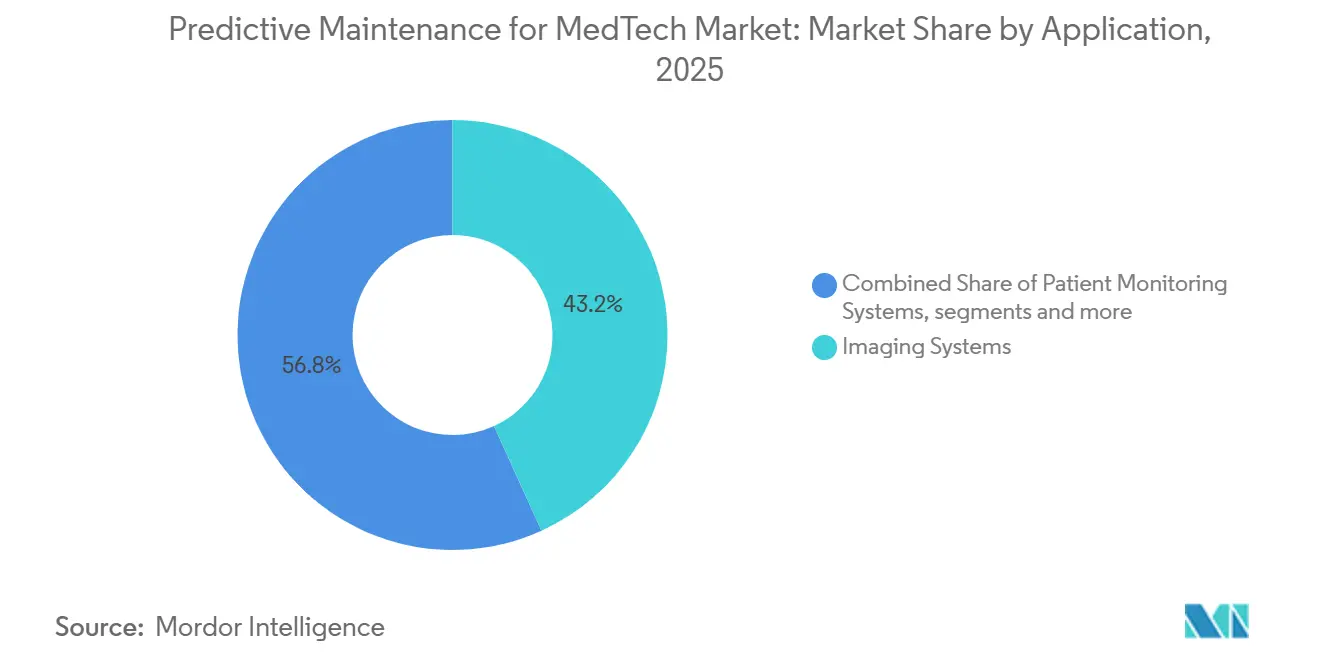

- Nach Anwendung entfielen auf Bildgebungssysteme im Jahr 2025 43,17 % des Umsatzanteils, während Patientenüberwachungssysteme voraussichtlich mit einer CAGR von 13,37 % bis 2031 wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 45,21 %, während Kliniken und Fachzentren die höchste prognostizierte CAGR von 13,33 % bis 2031 verzeichneten.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 49,35 %, während der Asien-Pazifik-Raum voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,48 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Predictive Maintenance für MedTech

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende installierte Basis vernetzter medizinischer Geräte | +2.8% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Steigende Ausfallkosten und Servicelevel-Druck in Krankenhäusern | +2.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Ferngeräteüberwachung und Cloud-vernetzter Servicemodelle | +2.1% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Reifung von KI-Modellen zur Anomalieerkennung bei medizinischen Anlagen | +1.9% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ungenutzte Servicetelemetrie aus Multi-Vendor-Flotten | +1.6% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Cyber-resiliente Edge-Analytik für regulierte Geräteumgebungen | +1.4% | Global, mit regulatorischem Druck konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende installierte Basis vernetzter medizinischer Geräte

Der Markt für Predictive Maintenance für MedTech gewinnt an Dynamik, da vernetzte klinische Anlagen nun einen stetigen Strom von Betriebsdaten anstelle isolierter Fehlercodes erzeugen, was die Fehlererkennung präziser und nützlicher für die tägliche Serviceplanung macht. Ein 500-Betten-Krankenhaus betreibt im Jahr 2026 zwischen 15.000 und 20.000 vernetzte medizinische Geräte, und dieser Umfang hat die Wartung von einer Geräteaufgabe in ein Flottenmanagementproblem verwandelt, das eine ständige Priorisierung erfordert.[1]GE HealthCare, "Beyond Downtime, Redefining Predictive Medical Equipment Maintenance," GE HealthCare Insights, gehealthcare.comPersonalengpässe erhöhen den Druck zusätzlich, da dieselbe Quelle darauf hinweist, dass die US-amerikanische Arbeitskräftepipeline weit hinter dem prognostizierten Bedarf an biomedizinischen Gerätetechnikern zurückbleibt, was prädiktive Automatisierung im Routinebetrieb relevanter macht. Beschaffungsmuster fördern ebenfalls die Akzeptanz, da neue medizinische Geräte zunehmend mit eingebetteten Sensoren und Cloud-Konnektivität als Standardmerkmale anstelle optionaler Upgrades ausgeliefert werden. Diese Veränderung bedeutet, dass neuere Krankenhäuser den Markt für Predictive Maintenance für MedTech von einem stärkeren Ausgangspunkt aus starten können, mit saubererer Telemetrie und weniger Nachrüstprojekten als ältere Einrichtungen bewältigen mussten.

Steigende Ausfallkosten und Servicelevel-Druck in Krankenhäusern

Der Markt für Predictive Maintenance für MedTech wird auch durch die direkten finanziellen Kosten von Geräteausfällen angetrieben, die für die Krankenhausleitung leichter zu messen und mit Umsatzunterbrechungen zu verknüpfen sind. Ein Tag ungeplanter MRT-Ausfallzeit kann in US-amerikanischen Krankenhäusern mit durchschnittlich 380 MRT-Untersuchungen pro Monat mehr als 41.000 USD kosten, und dieser Verlust kann mehr als 15 abgesagte Scansitzungen bedeuten. GE HealthCare berichtete, dass seine OnWatch Predict-Plattform ungeplante Ausfallzeiten um bis zu 60 % reduzierte und kundenseitig initiierte Serviceanfragen um 35 % senkte, was in 2,5 zusätzlichen Betriebstagen pro MRT-System pro Jahr über 1.500 EMEA-Installationen hinweg resultierte. Dies ist umso bedeutsamer, da Krankenhausgruppen umfassendere Serviceverträge mit Verfügbarkeitsverpflichtungen aushandeln, da Verfügbarkeit nicht mehr als Serviceanspruch behandelt wird, sondern nun enger mit der Vertragserfüllung verknüpft ist. Da sich diese Erwartungen auf größere Versorgungsnetzwerke ausweiten, profitiert der Markt für Predictive Maintenance für MedTech von Anbietern, die messbare Verfügbarkeitsgewinne nachweisen und diese mit Servicelevel-Ergebnissen verknüpfen können.

Ausweitung der Ferngeräteüberwachung und Cloud-vernetzter Servicemodelle

Der Markt für Predictive Maintenance für MedTech expandiert durch Fernüberwachung, da Cloud-vernetzte Servicemodelle die Zeit zwischen Anomalieerkennung und Korrekturmaßnahme verkürzen. Microsoft Azure Health Data Services bietet eine standardbasierte Infrastruktur, die FHIR und DICOM nutzt, um verschiedene Gesundheitsdatenströme für Analysen im Cloud-Maßstab zusammenzuführen, was eine breitere Flottenübersicht in Multi-Geräte-Umgebungen unterstützt. Da Fernüberwachung immer verbreiteter wird, können Anbieter Wartungsverträge auf der Grundlage der gelieferten Verfügbarkeit anstelle durchgeführter Vor-Ort-Besuche aufbauen, was verändert, wie finanzielles Risiko zwischen Käufer und Anbieter aufgeteilt wird. In diesem Umfeld tendiert der Markt für Predictive Maintenance für MedTech dazu, Anbieter mit größeren Fehlerdatensätzen und besserer Modellpräzision zu bevorzugen, da schwache Modelle Fehlalarme auslösen und die Servicereibung erhöhen.

Reifung von KI-Modellen zur Anomalieerkennung bei medizinischen Anlagen

Der Markt für Predictive Maintenance für MedTech bewegt sich in eine fortgeschrittenere Phase, da Fehlervorhersagemodelle von festen Schwellenwerten zu Architekturen übergehen, die Komponentendegradation weit vor klinischen Störungen erkennen. Ein 2025 validiertes Framework an CT-Geräten im West China Hospital nutzte IoMT-Telemetrie und Deep Learning auf Millionen von Röntgenröhrenbelichtungen, um Röhrenausfälle mit verwertbarem Vorlauf vorherzusagen.[2]Ran Peng et al., "AI-Driven Predictive Maintenance for Medical Imaging Equipment, A Deep Learning Framework Based on the IoMT Data," Reliability Engineering & System Safety, sciencedirect.comDie FDA schloss im Dezember 2024 ihre Leitlinie zum Predetermined Change Control Plan ab, die Herstellern einen klareren Weg bietet, definierte zukünftige Algorithmusänderungen innerhalb der ursprünglichen Einreichung vorab zu genehmigen, und reduziert die Einschränkungen, die einst Modellaktualisierungen verlangsamten. Diese regulatorische Verschiebung ist bedeutsam, da sich die Vorhersageleistung verbessert, wenn Modelle gegen neue Betriebsbedingungen aktualisiert und verfeinert werden können, anstatt im Feld statisch zu bleiben. Da Anbieter Fehlersignaturbibliotheken über breitere installierte Basen hinweg erweitern, sollte der Markt für Predictive Maintenance für MedTech zuverlässigere Warnmeldungen und eine konsistentere Leistung über verschiedene Gerätekategorien hinweg verzeichnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter OEM-Datenzugang und begrenzte Interoperabilität | -1.8% | Global, am akutesten in Multi-Vendor-Krankenhausumgebungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Validierungsanforderungen für klinisch-taugliche Vorhersagemodelle | -1.5% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Cybersicherheit und Komplexität der Patientendaten-Governance | -1.3% | Global, compliance-getrieben in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lange Beschaffungs- und Integrationszyklen in Krankenhäusern | -1.0% | Global, am ausgeprägtesten in staatlich finanzierten Gesundheitssystemen in Europa und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter OEM-Datenzugang und begrenzte Interoperabilität

Der Markt für Predictive Maintenance für MedTech steht weiterhin vor einer großen Hürde, da Multi-Vendor-Krankenhäuser Telemetrie in proprietären Formaten erhalten, die für OEM-Serviceportale und nicht für neutrale Analyseumgebungen entwickelt wurden. Ein Krankenhaus, das Geräte von 5 oder mehr Herstellern verwaltet, benötigt möglicherweise für jeden Anbieter separate Integrationsarbeiten, bevor ein geräteübergreifendes Modell sinnvoll betrieben werden kann, was die Bereitstellungszeit verlängert und die Projektkosten erhöht. Selbst wenn der Zugang vertraglich verfügbar ist, sind die wartungsrelevantesten Felder, einschließlich Verschleißzähler, Driftindikatoren und detaillierte Fehlerhistorien, nicht immer vollständig für Drittanbietersysteme zugänglich. HL7 FHIR R6 hat die DeviceAlert-Ressource eingeführt, die einen formalen Pfad für Gerätewarnungsdaten innerhalb eines standardisierten Frameworks schafft, aber die Akzeptanz über große Legacy-Flotten hinweg wird Zeit in Anspruch nehmen.[3]HL7 International, "Medical Device Integration with FHIR, IoMT, IEEE 11073, and the New R6 DeviceAlert Resource," FHIR R6 Implementation Guide, fhir.org Bis die Interoperabilität weiter verbessert wird, bleibt der Markt für Predictive Maintenance für MedTech für OEM-verknüpfte Lösungen leichter skalierbar als für unabhängige Anbieter, die Daten über konkurrierende Geräte-Ökosysteme hinweg normalisieren müssen.

Hohe Validierungsanforderungen für klinisch-taugliche Vorhersagemodelle

Der Markt für Predictive Maintenance für MedTech wächst auch langsamer, da die Modellentwicklung im Gesundheitswesen mehr Validierung, Rückverfolgbarkeit und Dokumentation erfordert als vergleichbare industrielle Wartungsprogramme. Ein Pilotprojekt mit Microsoft Azure Databricks und SAP HANA in einer regulierten Medizingeräteherstellungsumgebung erzielte eine Reduzierung ungeplanter Ausfallzeiten um 28 % und eine Verbesserung der Prüfungsvorbereitung um 40 %, doch die für die FDA CFR Part 11-Bereitstellung erforderliche Compliance-Architektur fügte erhebliche betriebliche Komplexität hinzu. Qualitätsmanagementerfordernisse gemäß ISO 13485 und verwandten Design-Control-Praktiken bedeuten, dass Anbieter dokumentieren müssen, wie Modelle erstellt, aktualisiert, überwacht und im Laufe der Zeit überprüft werden. Kontinuierlich lernende Systeme fügen eine weitere Belastungsebene hinzu, da jeder Neutrainierungszyklus neue Dokumentationsarbeiten und langsamere Freigabezyklen auslösen kann. Diese Belastung erschwert es kleineren Anbietern, im Markt für Predictive Maintenance für MedTech zu skalieren, insbesondere wenn ihnen die Regulierungsteams und etablierten Compliance-Workflows fehlen, die größere OEM-Serviceorganisationen bereits unterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software behält die Dominanz, Dienstleistungsmodell wird umstrukturiert

Software hielt im Jahr 2025 57,11 % des Marktanteils für Predictive Maintenance für MedTech, was bestätigt, dass Käufer den höchsten Wert auf Analyseebenen legen, die über installierte Geräteflotten gelegt werden können, ohne einen Hardware-Austausch zu erzwingen. Im Markt für Predictive Maintenance für MedTech bleibt Software attraktiv, da Gesundheitssysteme eine Analyseumgebung über Bildgebung, Patientenüberwachung, Laborsysteme und Infusionsgeräte hinweg unter einem wiederkehrenden Abonnementmodell erweitern können. Hardware ist die kleinste Umsatzkomponente, da Gateways, Edge-Knoten und vernetzte Sensoren standardisierter und preislich weniger differenziert werden. In der Branche für Predictive Maintenance für MedTech verlagert sich der Wert hin zu der Art und Weise, wie Daten interpretiert und operationalisiert werden, anstatt zu den physischen Geräten, die sie erfassen.

Dienstleistungen expandieren schneller als der Gesamtmarkt, mit einer prognostizierten CAGR von 12,93 % von 2026 bis 2031, da viele Gesundheitssysteme ausgelagerte Analysemanagement-Lösungen gegenüber dem Aufbau interner Kapazitäten von Grund auf bevorzugen. Der Markt für Predictive Maintenance für MedTech erlebt daher, dass sich Dienstleistungen von einmaligen Implementierungsarbeiten hin zu wiederkehrendem verwaltetem Support verlagern, der an Verfügbarkeit, Interventionsplanung und Workflow-Ausführung geknüpft ist. Da mehr Dienstleistungswert mit Dateneigentum und Modellleistung verknüpft wird, könnte der Markt für Predictive Maintenance für MedTech für kleinere Dienstleistungsunternehmen schwerer zugänglich werden, es sei denn, sie können Partnerschaften für Telemetriezugang eingehen oder ihren Fokus auf ausgewählte Geräteklassen eingrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt, hybride Architektur gewinnt an Bedeutung

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Marktanteil von 58,71 %, was die starke Käuferpräferenz für elastische Rechenkapazität, zentralisierte Modellaktualisierungen und Abonnementpreise widerspiegelt, die Kapitalausgaben in Betriebskosten umwandeln. Der Markt für Predictive Maintenance für MedTech hat die Cloud-Akzeptanz begünstigt, da hochauflösendes Modelltraining große Mengen historischer Gerätedaten benötigt, die viele krankenhauseigene Systeme auf lokaler Infrastruktur nicht effizient verarbeiten können. Die Cloud-Bereitstellung erleichtert es Anbietern auch, Modellverbesserungen, Software-Fixes und Workflow-Änderungen über verteilte Flotten hinweg zu übertragen, ohne auf standortweise Eingriffe warten zu müssen.

Hybride Architektur ist der am schnellsten wachsende Bereitstellungsmodus mit einer erwarteten CAGR von 12,86 %, da sie eine praktische Lücke zwischen lokaler Kontrolle und zentralisierter Analyse im Markt für Predictive Maintenance für MedTech schließt. In dieser Konfiguration kann sensible oder zeitkritische Telemetrie am Edge verarbeitet werden, während Modelltraining und flottenweites Benchmarking weiterhin in der Cloud stattfinden können. On-Premise-Systeme werden weiterhin einen Platz in Standorten mit strengen Datenlokalisierungsanforderungen haben, aber der Markt für Predictive Maintenance für MedTech bewegt sich zunehmend auf Architekturen zu, die lokale Verarbeitung mit Cloud-basiertem Lernen und Überwachung kombinieren.

Nach Unternehmensgröße: Großunternehmen verankern Umsatz, KMU beschleunigen

Großunternehmen hielten im Jahr 2025 61,17 % des Umsatzes, da integrierte Versorgungsnetzwerke und akademische medizinische Zentren breite Geräteflotten verwalten, interne biomedizinische Teams unterstützen und über die Beschaffungsstruktur verfügen, die für langfristige Mehrjahresverträge erforderlich ist. Der Markt für Predictive Maintenance für MedTech bleibt von diesen Organisationen verankert, da sie genügend Service- und Nutzungsdaten produzieren, um stärkere Modelle und zuverlässigeres Flotten-Benchmarking zu unterstützen. Große Anbieter arbeiten auch tendenziell direkt mit OEMs oder Cloud-Anbietern an maßgeschneiderten Bereitstellungen zusammen, was ihnen früheren Zugang zu Integrationsunterstützung und individuelleres Workflow-Design verschafft.

Kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 13,28 % wachsen, dem schnellsten unter den Unternehmensgrößen, da Abonnementökonomie und vortrainierte Modelle die Einstiegsschwelle für Einrichtungen mit kleineren Flotten gesenkt haben. Der Markt für Predictive Maintenance für MedTech wird für Gemeinschaftskrankenhäuser, ambulante Operationszentren, unabhängige Bildgebungszentren und Fachkliniken, die weniger als 500 Geräte verwalten, zugänglicher. Infolgedessen gewinnt der Markt für Predictive Maintenance für MedTech eine weitere Nachfrageschicht, in der betriebliche Einfachheit genauso wichtig ist wie Modellsophistikation.

Nach Anwendung: Bildgebung verankert Umsatz, Patientenüberwachung beschleunigt

Bildgebungssysteme erfassten im Jahr 2025 einen Umsatzanteil von 43,17 %, was ihnen die größte Anwendungsposition verschaffte, da diese Anlagen einen hohen Kapitalwert tragen und direkte Verfahrenseinnahmen generieren, die bei Ausfallzeiten schnell verloren gehen. Im Markt für Predictive Maintenance für MedTech bleibt Bildgebung daher zentral, da die finanziellen und klinischen Folgen eines Ausfalls unmittelbar, sichtbar und für die Krankenhausleitung leicht zu quantifizieren sind. Die Anwendung profitiert auch von ausgereifter Telemetrie und langen Servicehistorien, was das Modelltraining praktischer macht als in weniger standardisierten Gerätekategorien.

Patientenüberwachungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 13,37 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Predictive Maintenance für MedTech macht. Die Nachfrage steigt, da vernetzte Monitore sich über Intensivstationen, Intermediate-Care-, ambulante und ambulante Einstellungen ausbreiten, was die installierte Basis erweitert, die eine kontinuierliche Leistungsüberwachung erfordert. Prädiktive Ansätze sind hier nützlich, da sie helfen, tatsächliche Gerätedegradation von Störalarmen zu unterscheiden, die durch Kontaktverschleiß, Batterieabfall oder Firmware-Drift verursacht werden. Chirurgische, Therapie- und Sterilisationsgeräte bleiben kleinere Kategorien, doch der Markt für Predictive Maintenance für MedTech weitet sich in diesen Bereichen allmählich aus, da automatisierte Verfolgungs- und Dokumentationserwartungen anspruchsvoller werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser verankern den Markt, ambulante Einrichtungen treiben neues Wachstum

Krankenhäuser hielten im Jahr 2025 45,21 % des Endnutzerumsatzes, da sie die breiteste Mischung klinischer Anlagen verwalten, interne biomedizinische Ingenieursfunktionen unterhalten und über die Größe verfügen, um langfristige verwaltete Servicevereinbarungen auszuhandeln. Der Markt für Predictive Maintenance für MedTech bleibt auf Krankenhäuser ausgerichtet, da sie Flottengröße, Kapitalexposition und Compliance-Anforderungen auf eine Weise kombinieren können, die eine vollständige Unternehmensbereitstellung unterstützt. Ihre Geräteportfolios umfassen Bildgebungs-, Überwachungs-, Labor-, Therapie- und Unterstützungsgeräte, was eine geräteübergreifende Wartungsplattform wertvoller macht als isolierte Einzellösungen.

Kliniken und Fachzentren werden voraussichtlich bis 2031 mit einer CAGR von 13,33 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe macht, da ambulante Anbieter die Wartungs-Governance formalisieren, die zuvor informeller gehandhabt wurde. Diagnostische Bildgebungszentren sind besonders überzeugend, da sie auf teure Bildgebungsanlagen angewiesen sind, aber oft keine großen internen Serviceteams haben, was abonnementbasierte prädiktive Unterstützung leichter zu rechtfertigen macht. Ambulante Operationszentren stechen ebenfalls hervor, da die Folgen eines Geräteausfalls während eines Eingriffs eine stärkere Bereitschaft schaffen, in Verfügbarkeitsschutz zu investieren. Häusliche Gesundheitsversorgung befindet sich noch in einem frühen Entwicklungsstadium, aber tragbare Beatmungsgeräte, Infusionspumpen und Fernüberwachungstools beginnen, neue Servicebedürfnisse jenseits institutioneller Einrichtungen zu schaffen. Diese breitere Endnutzermischung gibt dem Markt für Predictive Maintenance für MedTech eine größere Wachstumsbahn, wobei die Akzeptanz nicht mehr auf die größten Krankenhaussysteme beschränkt ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 49,35 % des Marktanteils für Predictive Maintenance für MedTech, unterstützt durch dichte vernetzte Krankenhausinfrastruktur, ausgereifte Drittanbieter-Serviceorganisationen und Gesundheitssysteme mit starker standortübergreifender Beschaffungskapazität. Die Vereinigten Staaten bleiben das wichtigste Umsatzzentrum, da große Krankenhausnetzwerke bereits komplexe Flotten verwalten und unter Druck stehen, Dokumentation, Verfügbarkeit und Wartungs-Governance über viele Einrichtungen hinweg zu standardisieren.

Europa bleibt der zweitgrößte regionale Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich als die wichtigsten Nachfragezentren dienen, da sie große Krankenhaussysteme, strenge Governance-Erwartungen und eine starke OEM-Präsenz kombinieren. Deutschland sticht hervor, da Universitätskrankenhausnetzwerke breite Multi-Modalitäts-Flotten betreiben und in der Nähe großer OEM-Serviceorganisationen angesiedelt sind, was eine anspruchsvolle Heimatumgebung für prädiktive Servicefähigkeit schafft. Siemens Healthineers hat seine digitale Gesundheitsplattform genutzt, um Gerätenutzungsanalysen, Ferndiagnostik und Protokolloptimierung zu kombinieren, was zeigt, wie tief Wartungsintelligenz in breitere Softwarelösungen für die Versorgungserbringung integriert werden kann. Das Vereinigte Königreich, Frankreich, Italien, die nordischen Länder, Polen und die Niederlande schreiten ebenfalls voran, da Beschaffungsprogramme größere Versorgungsnetzwerke auf standardisiertere Geräteverwaltungsmodelle ausrichten.

Der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,48 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für Predictive Maintenance für MedTech macht. China, Indien, Japan und Südkorea schaffen neue Nachfrage, da staatlich geförderte Krankenhausdigitalisierung die Datengrundlage verbessert, die für Geräteintelligenz auf Flottenebene benötigt wird. Japan bietet auch einen starken Fall für die Akzeptanz prädiktiver Dienste, da der Druck, Geräte verfügbar zu halten, zusammen mit der Notwendigkeit steigt, Wartungskosten in einem reifen Gesundheitssystem zu kontrollieren. China gewinnt an Dynamik, da mehr vernetzte medizinische Geräte unter strengere Cybersicherheits- und Wartungs-Governance-Erwartungen fallen, was Krankenhäuser zu formaleren Überwachungspraktiken drängt. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleiner, aber vernetzte Krankenhausbauprojekte in Brasilien, dem GCC und Südafrika schaffen bessere Bedingungen für die zukünftige Akzeptanz, da Telemetriekapazitäten früher im Gerätelebenszyklus spezifiziert werden.

Wettbewerbslandschaft

Der Markt für Predictive Maintenance für MedTech ist mäßig konzentriert, da OEMs wie GE HealthCare, Siemens Healthineers und Koninklijke Philips durch langjährige Gerät-zu-Cloud-Beziehungen und große installierte Servicebasen starke Telemetrievorteile besitzen. Im Markt für Predictive Maintenance für MedTech profitieren diese Unternehmen vom direkten Zugang zu Fehlerhistorien, Firmware-Verhalten, Komponentenverschleißmustern und Service-Workflows, die unabhängige Anbieter oft nicht auf demselben Detailniveau einsehen können.

Hyperscale-Technologieanbieter, darunter Microsoft, IBM, Oracle und SAP, konkurrieren im Markt für Predictive Maintenance für MedTech aus einem anderen Blickwinkel, da ihre Stärke in Cloud-Infrastruktur, Datenintegration, regulatorischen Tools und Modellentwicklungsgeschwindigkeit liegt und nicht in gerätespezifischer Fehlerintelligenz. Microsoft Azure Health Data Services unterstützt standardisierte Gesundheitsdatenverarbeitung durch FHIR und DICOM, was wertvoll ist, wenn Krankenhäuser Informationen aus vielen Systemen vereinheitlichen möchten, bevor sie Analysen anwenden. Diese Plattformanbieter werden relevanter, wenn Käufer breite Interoperabilität, skalierbare Governance und Compliance-Unterstützung auf Unternehmensebene über gemischte Geräteflotten hinweg benötigen.

Unabhängige Serviceorganisationen und spezialisierte Analyseunternehmen haben weiterhin Raum zum Wettbewerb, insbesondere in den Bereichen Interoperabilität, Service-Workflow-Design und reibungsärmere Angebote für Anbieter, die keine vollständige OEM-Abhängigkeit wünschen. Ihre beste Chance liegt in Multi-Vendor-Umgebungen, in denen Krankenhäuser eine einheitliche Betriebsebene über mehrere Hersteller und Versorgungsstandorte hinweg wünschen. Dieser Bereich bleibt schwierig, da der Datenzugang ungleichmäßig ist, aber er bleibt auch wichtig, da viele Anbieter weiterhin gemischte Flotten anstelle von Einzelmarken-Infrastrukturen verwalten werden. Philips hat seine Position auch durch die WellSpan-Allianz 2026 vertieft, was zeigt, dass große OEMs von der Gerätelieferung zu längerfristigen KI-verknüpften Betriebsbeziehungen expandieren. Das Ergebnis ist ein gestufter Markt, in dem OEM-Telemetriestärke, Cloud-Plattformbreite und Workflow-Integrationsfähigkeit alle wichtig sind, aber keine einzelne Gruppe jede Ebene der Wertschöpfungskette vollständig kontrolliert.

Marktführer für Predictive Maintenance für MedTech

IBM

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Siemens Healthineers und MEDIOT AI (eine Tochtergesellschaft von ABA Life) kündigten eine strategische Zusammenarbeit an, um KI-gestützte Gesundheitsinfrastruktur in Afrika und aufstrebenden Märkten voranzutreiben, wobei prädiktive biomedizinische Wartung als primärer Schwerpunkt neben intelligenter Krankenhausinteroperabilität und vernetzter Versorgung identifiziert wurde. Die Partnerschaft kombiniert die Bildgebungs- und Diagnostikkompetenz von Siemens Healthineers mit den souveränen KI-Plattformen von MEDIOT AI durch das MEDIFUS Health Operating System.

- März 2026: Koninklijke Philips stellte das Rembra CT-System auf dem ECR 2026 in Wien vor, eine Radiologieplattform der nächsten Generation, die für akute und hochfrequentierte Bildgebungsumgebungen konzipiert ist, zusammen mit dem Verida Spektral-CT, dem weltweit ersten detektorbasierten Spektral-CT, das durch KI über die gesamte Bildgebungskette angetrieben wird und erstmals auf der RSNA 2025 vorgestellt wurde.

- Februar 2026: GE HealthCare führte ReadyFix in den Vereinigten Staaten ein, eine Fernflottenverwaltungslösung, die Echtzeit-Gerätediagnostik, Remote-Software-Bereitstellung und standardisiertes klinisches Konfigurationsmanagement für Herzgeräteflotten ermöglicht und das DeviceReady-Portfolio erweitert. Krankenhäuser mit durchschnittlich 10–15 vernetzten Geräten pro Bett stellen die primäre Zielumgebung dar.

Berichtsumfang des globalen Marktes für Predictive Maintenance für MedTech

Gemäß dem Berichtsumfang bezieht sich der Markt für Predictive Maintenance für MedTech auf den Markt für Software, Analyseplattformen, Sensoren und Dienstleistungen, die künstliche Intelligenz (KI), maschinelles Lernen, Internet-der-Dinge (IoT)-Daten und fortschrittliche Diagnostik nutzen, um Geräteausfälle und Wartungsbedarf bei medizinischen Geräten vorherzusagen, bevor sie auftreten. Diese Lösungen helfen Gesundheitsdienstleistern und MedTech-Unternehmen, Ausfallzeiten zu reduzieren, die Anlagenleistung zu optimieren, die Gerätelebensdauer zu verlängern, die Patientensicherheit zu verbessern und Wartungskosten über medizinische Geräte wie Bildgebungssysteme, Patientenüberwachungsgeräte, Laborinstrumente und chirurgische Geräte hinweg zu senken.

Der Markt für Predictive Maintenance für MedTech ist in Komponente, Bereitstellungsmodus, Unternehmensgröße, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software, Dienstleistungen und Hardware segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premise und Hybrid segmentiert. Nach Unternehmensgröße ist der Markt in Großunternehmen sowie kleine und mittlere Unternehmen segmentiert. Nach Anwendung ist der Markt in Bildgebungssysteme, Patientenüberwachungssysteme, Labordiagnostikgeräte, chirurgische und Therapiegeräte sowie Sterilisations- und Unterstützungsgeräte segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, diagnostische Bildgebungszentren, Kliniken und Fachzentren sowie häusliche Gesundheitsdienstleister segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Hardware |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bildgebungssysteme |

| Patientenüberwachungssysteme |

| Labordiagnostikgeräte |

| Chirurgische und Therapiegeräte |

| Sterilisations- und Unterstützungsgeräte |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Kliniken und Fachzentren |

| Häusliche Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Bildgebungssysteme | |

| Patientenüberwachungssysteme | ||

| Labordiagnostikgeräte | ||

| Chirurgische und Therapiegeräte | ||

| Sterilisations- und Unterstützungsgeräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Kliniken und Fachzentren | ||

| Häusliche Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Predictive Maintenance für MedTech im Jahr 2026?

Der Markt für Predictive Maintenance für MedTech hat im Jahr 2026 einen Wert von 13,24 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 12,50 % einen Wert von 23,87 Milliarden USD erreichen.

Welche Komponentenkategorie führt heute beim Umsatz?

Software führt mit 57,11 % des Umsatzes im Jahr 2025, da Anbieter Analysen über installierte Geräteflotten hinzufügen können, ohne Hardware zu ersetzen.

Welche Anwendung wächst am schnellsten?

Patientenüberwachung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 13,37 % bis 2031, unterstützt durch die breitere Bereitstellung vernetzter Monitore in akuten und ambulanten Einrichtungen.

Warum ist Nordamerika der größte regionale Beitragszahler?

Nordamerika hielt im Jahr 2025 einen Anteil von 49,35 %, da es über eine dichte, vernetzte Krankenhausinfrastruktur, ausgereifte Dienst-Ökosysteme und Gesundheitssysteme verfügt, die bereits eine zentralisierte Geräteverwaltung skalieren.

Seite zuletzt aktualisiert am: