Marktgröße und Marktanteil für medizinische Computer-Workstations

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

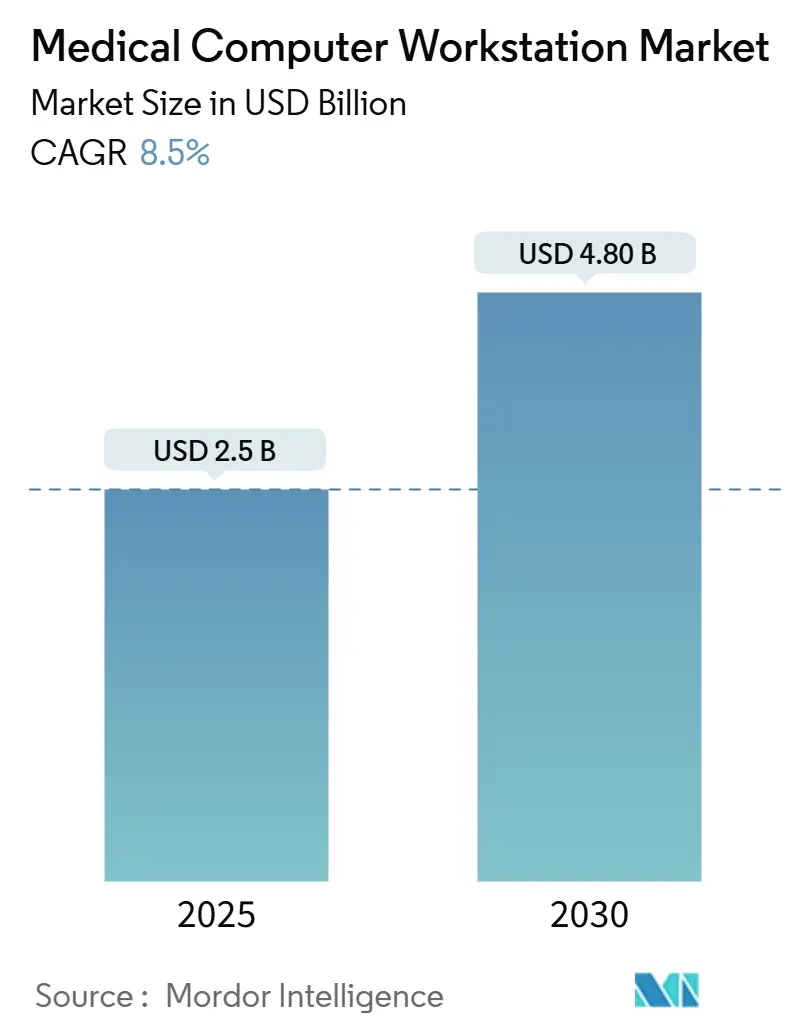

| Marktgröße (2025) | 2.5 Milliarden US-Dollar |

| Marktgröße (2030) | 4.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Computer-Workstations von Mordor Intelligence

Die Marktgröße für medizinische Computer-Workstations beläuft sich im Jahr 2025 auf 2,50 Milliarden USD und wird voraussichtlich bis 2030 auf 4,80 Milliarden USD anwachsen, was einem CAGR von 8,50 % entspricht. Die Nachfrage steigt, da Krankenhäuser, Kliniken und Außendiensteinheiten Point-of-Care-Arbeitsabläufe digitalisieren, geleitet durch Vorschriften zur elektronischen Patientenakte, die Ausweitung der Telemedizin und strenge Infektionskontrollvorschriften. Mobile Wagen mit Hot-Swap-Stromsystemen bilden nun das Rückgrat von Strategien, die Mobilität in den Vordergrund stellen und es Pflegekräften ermöglichen, Dokumentationen zu erstellen, Konsultationen durchzuführen und Medikamente auszugeben, ohne die Pflege zu unterbrechen. Hardware bleibt die bedeutendste Komponente, aber softwaredefinierte Funktionen wie Flottenanalysen und sicheres Video steigern den Wert und verlängern die Ersatzzyklen. Anbieter sehen sich zudem steigenden Cybersicherheits- und Ergonomiestandards gegenüber, die integrierte Designs und wiederkehrende Serviceverträge begünstigen – Wachstumschancen konzentrieren sich im Asien-Pazifik-Raum, wo staatliche Fördermittel die digitale Infrastruktur in öffentlichen und privaten Einrichtungen beschleunigen.

Wichtigste Erkenntnisse des Berichts

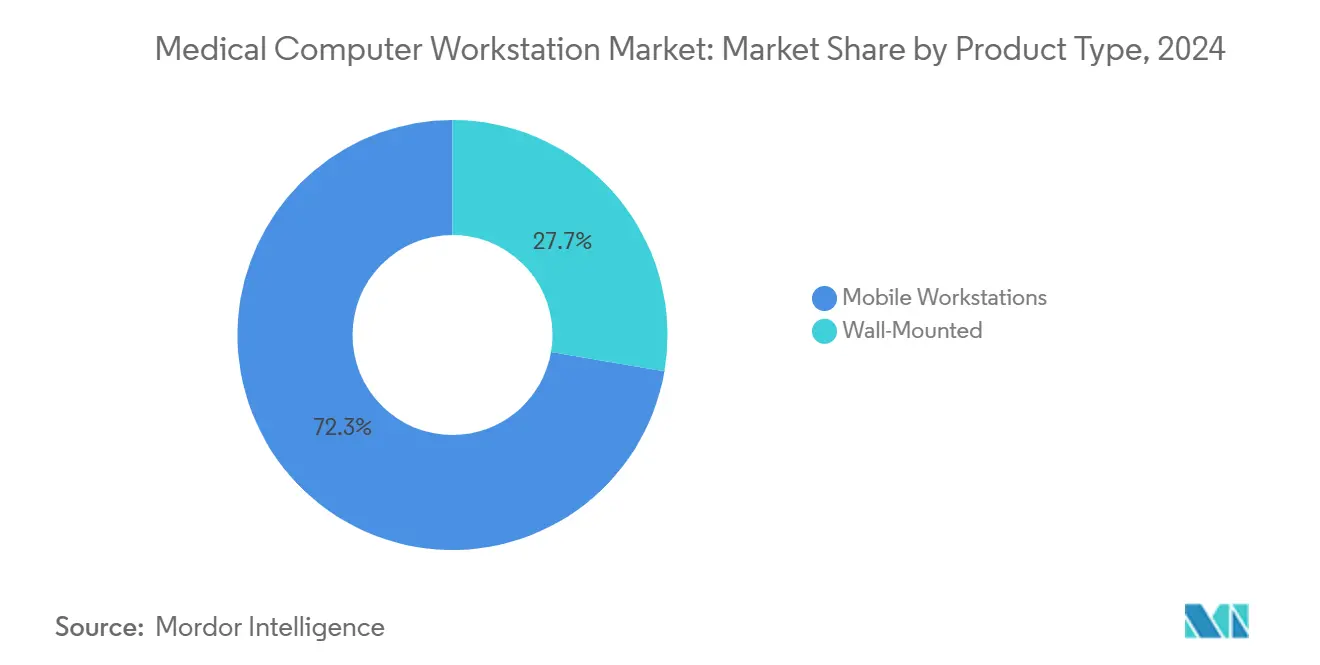

- Nach Produkttyp führten mobile Workstations im Jahr 2024 mit einem Umsatzanteil von 72,3 %; dasselbe Segment wird voraussichtlich bis 2030 mit einem CAGR von 14,9 % wachsen.

- Nach Stromquelle entfielen im Jahr 2024 54,7 % des Marktanteils für medizinische Computer-Workstations auf nicht strombetriebene Modelle, während Li-Ionen-Hot-Swap-Systeme bis 2030 mit einem CAGR von 17,8 % wachsen sollen.

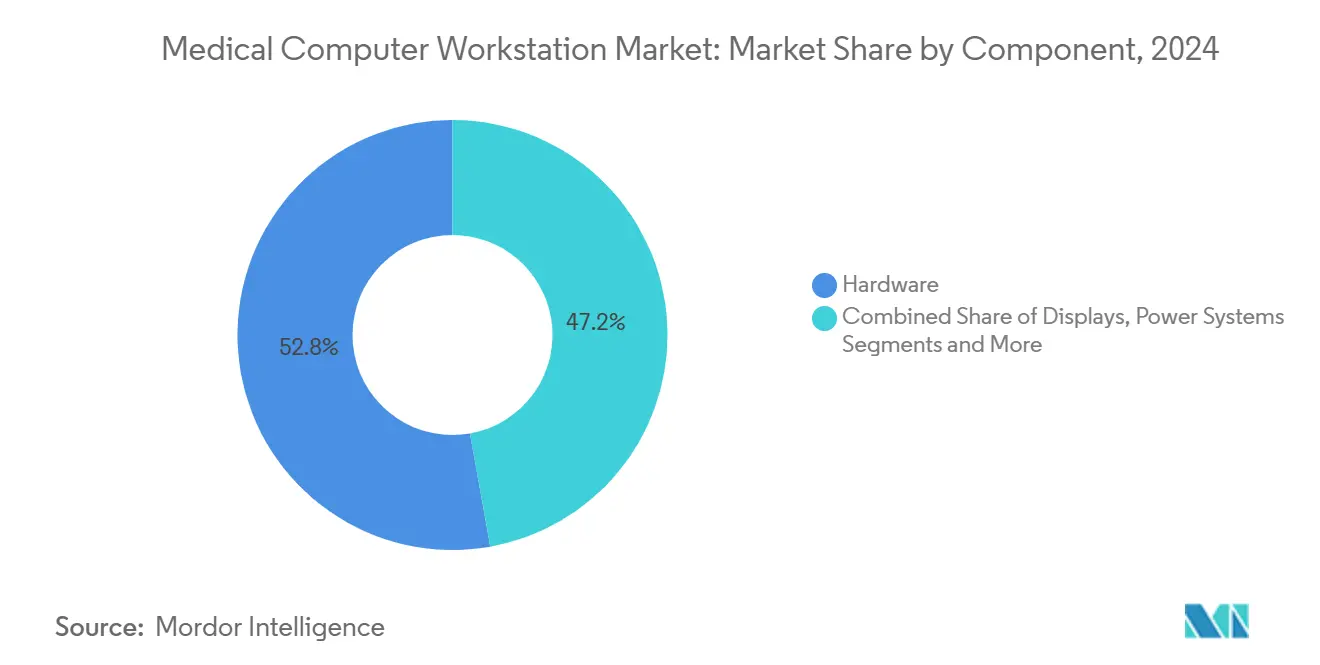

- Nach Komponente hielt Computerhardware im Jahr 2024 einen Anteil von 52,8 % an der Marktgröße für medizinische Computer-Workstations, und Software-Konnektivitätsschichten entwickeln sich bis 2030 mit einem CAGR von 16,4 %.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 61,2 %; ambulante Operationszentren verzeichneten den schnellsten prognostizierten CAGR von 14,1 % bis 2030.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 45,9 % auf die Dokumentation elektronischer Patientenakten, und die Telekonsultation wird voraussichtlich bis 2030 mit einem CAGR von 18,1 % wachsen.

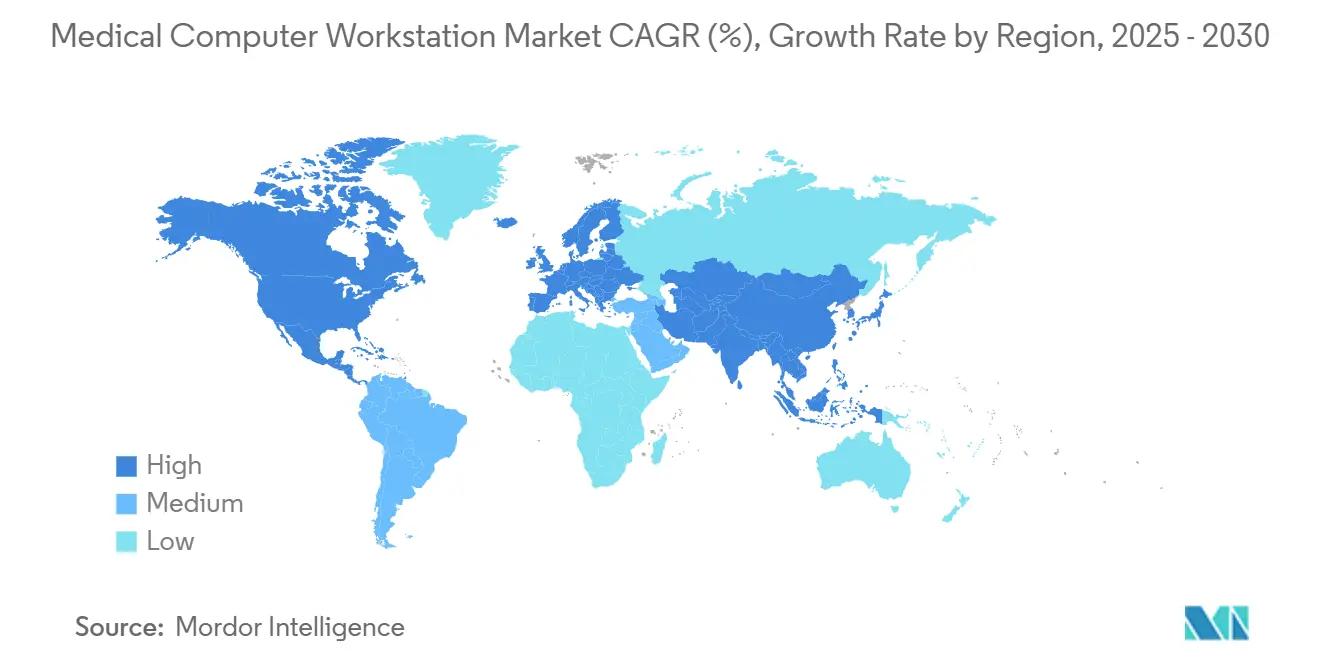

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 34,8 %, während der Asien-Pazifik-Raum bis 2030 voraussichtlich mit einem CAGR von 13,7 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für medizinische Computer-Workstations

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch elektronische Patientenakten bedingte Dokumentationsanforderungen am Point of Care | +2.10% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung mobiler Telemedizinprogramme | +1.80% | Global, beschleunigt in der Asien-Pazifik-Region und auf ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Pflegepersonalmangel als Treiber für Werkzeuge zur Workflow-Effizienz | +1.60% | Schwerpunkt Nordamerika und EU, Ausstrahlungseffekte auf die Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Infektionskontrollvorschriften für gemeinsam genutzte Geräte | +1.20% | Global, mit strengerer Einhaltung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunahme der Digitalisierung militärischer Feldlazarette | +0.90% | Nordamerika, EU und mit der Verteidigung verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Abonnementmodelle für Batterie als Dienstleistung | +0.70% | Frühe Einführer in Nordamerika und der EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch elektronische Patientenakten bedingte Dokumentationsanforderungen am Point of Care

Bundesvorschriften verlangen nun mindestens einen 180-tägigen Berichtszeitraum für elektronische Patientenakten und höhere Interoperabilitätswerte, was Einrichtungen dazu zwingt, Daten am Krankenbett statt an Pflegestationen zu erfassen.[1]Centers for Medicare & Medicaid Services, "Programmanforderungen für das Kalenderjahr 2024," cms.govEine kontinuierliche Betriebszeit ist unerlässlich, was strombetriebene Wagen mit Hot-Swap-Batterien zur bevorzugten Wahl macht. Krankenhäuser, die diese Wagen eingeführt haben, berichten von einer reibungsloseren Medikamentenabstimmung und weniger Dokumentationsrückständen. Der South Eastern Health and Social Care Trust in Belfast setzte mobile Wagen ein, um sein neues unternehmensweites Aktensystem zu unterstützen, und verzeichnete eine schnellere Aktenführung und verbesserte Ergonomie. Mit zunehmend strengeren Compliance-Prüfungen steigen die Investitionen in flottenweite Analysen und automatisches Patching.

Ausweitung mobiler Telemedizinprogramme

Die Nutzung von Telemedizin in US-amerikanischen Krankenhäusern stieg von 46 % im Jahr 2017 auf 72 % im Jahr 2021, und viele dieser Konsultationen finden nun auf Wagen statt, die mit Kameras, Richtmikrofonen und antimikrobiellen Tastaturen ausgestattet sind.[2]Journal of General Internal Medicine, "Enthüllung der Einführung und der Hindernisse der Telemedizin in US-amerikanischen Krankenhäusern," springer.com Die Nachfrage erstreckt sich auf ländliche Märkte, wo Wagen Gemeinschaftskliniken mit städtischen Spezialisten verbinden, Reiseverzögerungen reduzieren und den Zugang zur Versorgung erweitern. Ungarns landesweite mobile Gesundheitsdienstzentren berieten in sechs Monaten fast 1.900 ländliche Patienten mithilfe telemedizinbereiter Wagen, die die Zufriedenheit und Kontinuität der Versorgung verbesserten. Anbieter reagieren mit leichteren Rahmen, höhenverstellbaren Bildschirmen und modularen Halterungen, die sich an Sprachinterpretations- oder Fernüberwachungssets anpassen lassen.

Pflegepersonalmangel als Treiber für Werkzeuge zur Workflow-Effizienz

Die American Hospital Association warnt, dass den USA bis 2028 bis zu 100.000 kritische Arbeitskräftevakanzen drohen könnten, wobei Pflegeassistenten am stärksten betroffen sind.[3]American Hospital Association, "5 wichtige Erkenntnisse zum Arbeitskräftemangel im Gesundheitswesen bis 2028," aha.org Optimierte Dokumentation und automatisierte Leistungserfassung ermöglichen es Pflegekräften, klinische Zeit zurückzugewinnen. Eine Ergotron-Umfrage zeigt, dass 95 % der Pflegekräfte glauben, dass verbesserte ergonomische Ausrüstung die Arbeitsbelastung verringern würde. Wagen mit KI-gestützter Diktierfunktion und Barcode-Scanning verkürzen Medikamentenrunden und reduzieren Klickermüdung. Flexible Leasingmodelle helfen budgetbeschränkten Krankenhäusern, die Einführung ohne hohe Vorabkosten zu beschleunigen.

Infektionskontrollvorschriften für gemeinsam genutzte Geräte

Aktualisierte Richtlinien der Centers for Disease Control and Prevention betonen eine rigorose Desinfektion von häufig berührten Oberflächen. Hersteller reagieren mit glatten, versiegelten Gehäusen, kupferinfundierten Kunststoffen und werkzeugloser Zubehörentnahme, die Reinigungszyklen verkürzt. Die aktuelle Generation von TouchPoint Medical wird mit antimikrobiellen Beschichtungen geliefert, die validiert sind, um harte Reinigungstücher zu überstehen und gleichzeitig die Bildschirmklarheit zu erhalten. Diese Merkmale sind besonders attraktiv für Intensivstationen, Onkologie- und Langzeitpflegeeinheiten, in denen immungeschwächte Patienten das Infektionsrisiko erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für strombetriebene Wagen | -1.40% | Global, besonders ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften (HIPAA, MDR) | -1.10% | Global, mit strengen Anforderungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Bodenfläche in älteren Einrichtungen | -0.80% | Schwerpunkt Nordamerika und EU mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Handheld-Tablets als Ersatz | -0.60% | Global, beschleunigt in kostenbewussten Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für strombetriebene Wagen

Strombetriebene Modelle kosten 40–60 % mehr als nicht strombetriebene Einheiten, was die Budgets ambulanter Zentren und ländlicher Krankenhäuser belastet. Obwohl Abonnementbatterien Investitionskosten in Betriebskosten umwandeln, bleiben Führungskräfte gegenüber langfristigen Gebühren und Anbieterabhängigkeit vorsichtig. Preissensible Käufer entscheiden sich häufig für manuelle Wagen für nicht kritische Aufgaben und reservieren strombetriebene Modelle für Medikamentenrunden oder Notaufnahmen. Mengenrabatte und Fördermittel helfen, den Anschaffungsschock abzufedern, aber die Amortisationsargumente hängen von nachgewiesenen Zeiteinsparungen und geringeren Überstundenkosten ab.

Kosten für die Einhaltung von Cybersicherheitsvorschriften (HIPAA, PATCH Act, MDR)

Seit Oktober 2023 verlangt die US-amerikanische Behörde für Lebens- und Arzneimittel eine Software-Stückliste und laufende Sicherheitswartung für vernetzte Geräte. Bevorstehende HIPAA-Aktualisierungen fügen eine Mehrfaktorauthentifizierung für geschützte Gesundheitsinformationen hinzu. In der EU erstreckt die Medizinprodukteverordnung die Marktüberwachung nach dem Inverkehrbringen auf Cyberbedrohungen. Kleinere Wagenhersteller müssen Spezialisten einstellen und Prozesse zertifizieren, was den Overhead erhöht und die Freigabezyklen verlängert. Gesundheitsdienstleister budgetieren zudem für regelmäßige Penetrationstests und flottenweite Patch-Orchestrierung, wodurch Mittel von Hardware-Aktualisierungen umgeleitet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Lösungen führen die Pflege der nächsten Generation an

Mobile Wagen erzielten 72,3 % der Umsätze im Jahr 2024 und werden bis 2030 mit einem CAGR von 14,9 % wachsen, was den Übergang des Marktes für medizinische Computer-Workstations von stationären zu mobilen Point-of-Care-Lösungen widerspiegelt. Sie unterstützen die Dokumentation am Krankenbett, die Medikamentenverifizierung und virtuelle Konsultationen, reduzieren die Wege der Pflegekräfte zwischen den Stationen und erhöhen die Patientenzufriedenheit. Wandmontierte Stationen bleiben in Operationssälen und Bildgebungsräumen unverzichtbar, wo stabile Platzierung und Kabelführung wichtiger sind als Mobilität.

Das mobile Segment profitiert von leichteren Lithium-Ionen-Batterien, eingebetteter Asset-Verfolgung und Flotten-Dashboards, die es klinischen Ingenieurteams ermöglichen, Ladezustände und Auslastung in Echtzeit einzusehen. Altus fügte seinen IoT-vernetzten Wagen eine sichere Fernverriegelung und eine Leistungskapazität von 250 W hinzu, damit Pflegekräfte während der gesamten Schicht unterbrechungsfrei arbeiten können. Im Gegensatz dazu verbessern Anbieter von Wandhalterungen die Schwenkbereiche und Infektionskontrollbeschichtungen zum Schutz vor Infektionen auf Intensivstationen. Beide Formate integrieren standardmäßig 24-Zoll-Touchdisplays und antimikrobielle Tastaturen.

Nach Stromquelle: Batterieinnovation beschleunigt den Workflow

Nicht strombetriebene Konfigurationen erzielten im Jahr 2024 54,7 % des Umsatzes, aber strombetriebene Wagen werden bis 2030 mit einem CAGR von 17,8 % wachsen. Hot-Swap-Akkus liefern nun eine Laufzeit von 12–14 Stunden und laden sich innerhalb von 90 Minuten auf 80 % auf, wodurch Ausfallzeiten während der Schicht entfallen. Krankenhäuser berichten nach der Umrüstung auf strombetriebene Flotten von weniger „toten Zonen” bei Wagen und kürzeren Medikamentenrunden. Batteriemanagementsoftware löst Austauschwarnungen aus und gleicht die Last aus, verlängert die Akkulebensdauer und senkt die Gesamtbetriebskosten.

Steckdosenwagen sind in ambulanten Kliniken mit ausreichend Wandsteckdosen und achtstündigen Servicefenstern nach wie vor attraktiv. Sie erfordern minimale Wartung und haben niedrigere Anschaffungspreise, die budgetbeschränkten Käufern entgegenkommen. Infektionskontrollteams bevorzugen jedoch kabellose Designs, die Bodenkabel entfernen und den Raumwechsel erleichtern. Militärische Feldlazarette, in denen Generatoren missionskritische Geräte mit Strom versorgen, wählen Hybridlösungen, die Bordakkus aus der Wechselstromversorgung laden können, wenn diese verfügbar ist, und während des Transports in den autonomen Modus wechseln.

Nach Komponente: Software-Konnektivität erschließt neuen Wert

Computerhardware dominierte weiterhin mit einem Anteil von 52,8 % im Jahr 2024, aber das schnellste Wachstum liegt in Software-Konnektivitätsstacks, die mit einem CAGR von 16,4 % wuchsen. Flottenanalyse-Suiten liefern Wärmekarten der Wagenstandorte und helfen Kliniken, wenig genutzte Assets umzuverteilen und Schwund zu reduzieren. Single-Sign-on und Datenschutzbildschirmfilter schützen Patientendaten und reduzieren gleichzeitig die Anmeldezeiten. API-gesteuerte Designs verbinden Wagen mit Medikamentenschränken, Schwesternrufsystemen und intelligenten Pumpen und schaffen eine einheitliche Workflow-Oberfläche.

Displaypanels wechseln zu höherer Helligkeit für Operationssäle, und Kameramodule steigen auf 4K mit rauschunterdrückenden Arrays um, um Tele-Intensivstations-Visiten zu unterstützen. Zubehör- und Halterungshersteller konzentrieren sich auf Schnellkupplungen und standardisierte Schienensysteme, um die Demontage zur Desinfektion zu vereinfachen. Die Kommoditisierung von Komponenten veranlasst Anbieter, Garantien und Live-Chat-Technischen-Support zu bündeln, der Ausfallzeiten verkürzt.

Nach Endnutzer: Ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser generierten 61,2 % der Nachfrage im Jahr 2024 und nutzten eine breite Mischung von Wagen für Notaufnahmen, Intensivstationen und allgemeine Stationen. Ambulante Operationszentren werden jedoch mit einem CAGR von 14,1 % wachsen, da Kostenträger höherakutige orthopädische und kardiovaskuläre Fälle in kosteneffiziente ambulante Einrichtungen lenken. Diese Einrichtungen schätzen schlanke Stellflächen und integrierte Anästhesiedokumentation, die einen schnellen Raumwechsel ermöglichen.

Langzeitpflege- und Pflegeheime führen Wagen ein, um Infektionskontrollziele zu erreichen und Vorschriften zur elektronischen Medikamentenverwaltungsakte zu erfüllen. Fachkliniken wie Endoskopieräume bevorzugen Wandeinheiten in der Nähe von Behandlungstischen, fügen aber mobile Wagen für Aufwachbereiche hinzu. Labore integrieren kompakte Modelle mit Barcode-Scannern, um die Probenetikettierung und die Rückverfolgung der Probenbegleitdokumentation zu optimieren.

Nach Anwendung: Telekonsultation definiert die Versorgungserbringung neu

Die Dokumentation elektronischer Patientenakten behielt im Jahr 2024 einen Anteil von 45,9 %, doch die Telekonsultation wird bis 2030 mit einem CAGR von 18,1 % wachsen. Mit Autofokus-Kameras und sicherem Messaging ausgestattete Wagen ermöglichen es Klinikern, Patienten aus der Ferne zu untersuchen und zu beraten, und erhalten die virtuellen Versorgungsvolumina aufrecht, die während der Pandemie gestiegen sind. Flughäfen, Unternehmen und Universitäten experimentieren mit Telemedizin-Pods, die auf anpassungsfähigen Workstation-Kernen basieren.

Medikamentenausgabemodule integrieren abschließbare Schubladen und Software, die sich mit Apothekensystemen synchronisiert und Übergabefehler reduziert. Die klinische Bildgebungsüberprüfung wächst, da hochauflösende Displays eine stationsbasierte Beurteilung von CT- oder Ultraschallaufnahmen ermöglichen und diagnostische Verzögerungen verkürzen. In Operationssälen verbinden sich selbstfahrende Bildgebungssysteme mit Wagen für die chirurgische Echtzeit-Navigation.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 34,8 % des Umsatzes dank gut finanzierter Gesundheitssysteme und staatlicher Anreize, die Upgrades der digitalen Infrastruktur erstatten. Die Vereinigten Staaten modernisieren zudem Feldlazarette mit modularen medizinischen Kits im Wert von 9 Millionen USD, einschließlich robuster Wagen, die harten Transport- und Klimabedingungen standhalten. Kanada erweitert interoperable Gesundheitsdatenaustausche durch landesweite digitale Standards, die die mobile Point-of-Care-Dokumentation begünstigen.

Europa schreitet durch ehrgeizige Ziele voran, wie Deutschlands Plan, bis 2025 eine Nutzungsrate elektronischer Patientenakten von 80 % zu erreichen. Der Europäische Gesundheitsdatenraum legt grenzüberschreitende Datenaustauschregeln fest, die Workstation-Hersteller dazu veranlassen, Verschlüsselung und Identitätsmanagement über Jurisdiktionen hinweg zu zertifizieren. Umfragen zur digitalen Bereitschaft von Krankenhäusern zeigen, dass die Budgetzuweisungen für Hardware-Upgrades noch bei etwa 2,4 % der Betriebsausgaben liegen, was erheblichen Raum für Marktdurchdringung lässt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 13,7 %. Indiens Ayushman Bharat Digital Mission bindet mehr als 800 Anbieterpartner ein, die zuverlässige Wagen sowohl in städtischen als auch in ländlichen Kliniken benötigen. Singapurs nationales HealthTech-Programm investiert in Arbeitskräftekompetenzen und zentralisierte Beschaffung, die die Einführung in öffentlichen Krankenhäusern beschleunigt. China und Japan kombinieren alternde Bevölkerungsstrukturen mit Konzepten für intelligente Krankenhäuser und treiben die Nachfrage nach batteriebetriebenen Wagen an, die KI-Triage- und Infektionsverfolgungsfunktionen integrieren.

Wettbewerbslandschaft

Der Markt für medizinische Computer-Workstations weist eine moderate Fragmentierung auf. Jüngste Übernahmen, darunter der Kauf von JACO durch GCX im Dezember 2024 und die Übernahme von Altus Industries durch Auxo Investment Partners im Januar 2024, veranschaulichen eine Roll-up-Strategie, die auf Produktbreite und Fertigungskapazität abzielt. Größere Gruppen nutzen globale Distribution und gemeinsame Forschung und Entwicklung, während Nischenanbieter sich durch Spezialhalterungen oder Cybersicherheitszertifizierungen differenzieren.

Innovationen konzentrieren sich auf KI-gestützte Spracherfassung, Umgebungsdokumentation und prädiktive Batterieanalysen. Anbieter arbeiten mit Halbleiter- und Cloud-Unternehmen zusammen, um sichere GPUs einzubetten, die Schlussfolgerungen am Krankenbett für die Entscheidungsunterstützung ausführen. Strategische Partnerschaften mit Anbietern elektronischer Patientenakten stärken die Integration und schaffen Wechselkosten, die installierte Basen festigen. Militär- und Katastrophenschutzverträge belohnen robuste Designs und können Exporte in verbündete Nationen eröffnen.

Zu den Wachstumschancen gehören Flughafenkliniken, Kreuzfahrtschiff-Krankenreviere und abgelegene Bergbaustandorte, die flexible, netzwerkunabhängige Lösungen benötigen. Unternehmen, die modulare, standardbasierte Systeme und Remote-Firmware-Updates liefern, werden voraussichtlich unternehmensweite Kaufverträge anziehen. Cybersicherheitskompetenz und transparente Software-Stücklisten beeinflussen nun Ausschreibungsbewertungen neben Ergonomie und Batterielaufzeit.

Marktführer in der Branche für medizinische Computer-Workstations

Ergotron Inc.

Capsa Healthcare

Enovate Medical

JACO Inc.

Advantech Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: OnMed eröffnete die erste flughafenbasierte CareStation, die virtuelle Konsultationen und Medikamentenausgabe anbietet.

- März 2025: AvaSure, Oracle und NVIDIA stellten einen KI-gestützten virtuellen Pflegeassistenten vor, der Beobachtungs- und Triageaufgaben automatisiert.

- März 2025: GE HealthCare und NVIDIA vertieften ihre Zusammenarbeit bei der autonomen Automatisierung von Röntgen- und Ultraschall-Workflows.

- Dezember 2024: GCX übernahm JACO und erweiterte damit sein Portfolio an Montierungslösungen.

Berichtsumfang des globalen Marktes für medizinische Computer-Workstations

| Wandmontierte Workstations |

| Mobile Workstations |

| Nicht strombetrieben (Steckdose/Manuell) |

| Strombetrieben |

| Computerhardware |

| Displaypanels |

| Energiemanagementsysteme |

| Zubehör und Halterungen |

| Software- und Konnektivitätsschicht |

| Krankenhäuser |

| Ambulante Operationszentren |

| Langzeitpflege und Pflegeheime |

| Fachkliniken und Labore |

| Dokumentation elektronischer Patientenakten |

| Medikamentenausgabe und -management |

| Klinische Bildgebungsüberprüfung und PACS-Zugang |

| Telekonsultation und Fernvisiten |

| Operationssaal- und chirurgischer Support |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wandmontierte Workstations | |

| Mobile Workstations | ||

| Nach Stromquelle | Nicht strombetrieben (Steckdose/Manuell) | |

| Strombetrieben | ||

| Nach Komponente | Computerhardware | |

| Displaypanels | ||

| Energiemanagementsysteme | ||

| Zubehör und Halterungen | ||

| Software- und Konnektivitätsschicht | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Langzeitpflege und Pflegeheime | ||

| Fachkliniken und Labore | ||

| Nach Anwendung | Dokumentation elektronischer Patientenakten | |

| Medikamentenausgabe und -management | ||

| Klinische Bildgebungsüberprüfung und PACS-Zugang | ||

| Telekonsultation und Fernvisiten | ||

| Operationssaal- und chirurgischer Support | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Computer-Workstations?

Der Markt wird im Jahr 2025 auf 2,50 Milliarden USD geschätzt und soll bis 2030 auf 4,80 Milliarden USD anwachsen.

Welche Produktkategorie führt die Verkäufe an?

Mobile Workstations dominieren mit einem Umsatzanteil von 72,3 %, unterstützt durch ein schnelles CAGR-Wachstum von 14,9 % bis 2030.

Warum gewinnen strombetriebene Wagen an Beliebtheit?

Hot-Swap-Lithium-Batterien eliminieren Ausfallzeiten, verbessern die Infektionskontrolle durch die Beseitigung von Kabeln und unterstützen die kontinuierliche Dokumentation am Krankenbett.

Welche Region verzeichnet das schnellste Wachstum?

Der Asien-Pazifik-Raum wird voraussichtlich mit einem CAGR von 13,7 % wachsen, bedingt durch umfangreiche staatlich geförderte Digitalisierungsprogramme.

Wie wirken sich Cybersicherheitsvorschriften auf Anbieter aus?

Die Vorschriften des FDA PATCH Act und bevorstehende HIPAA-Aktualisierungen verlangen eine Software-Stückliste und laufende Sicherheitswartung, was die Entwicklungs- und Compliance-Kosten erhöht.

Seite zuletzt aktualisiert am: