Marktgröße und Marktanteil für medizinische Gerätereparatursoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

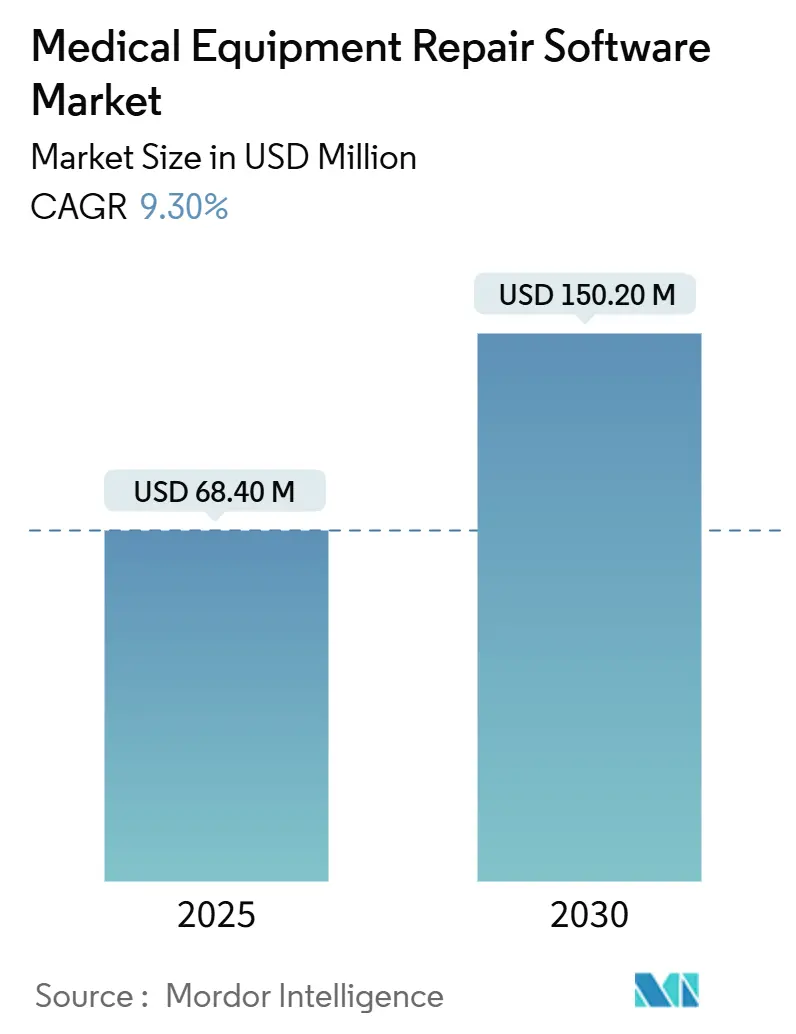

| Marktgröße (2025) | 68.40 Millionen US-Dollar |

| Marktgröße (2030) | 150.20 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.30% CAGR |

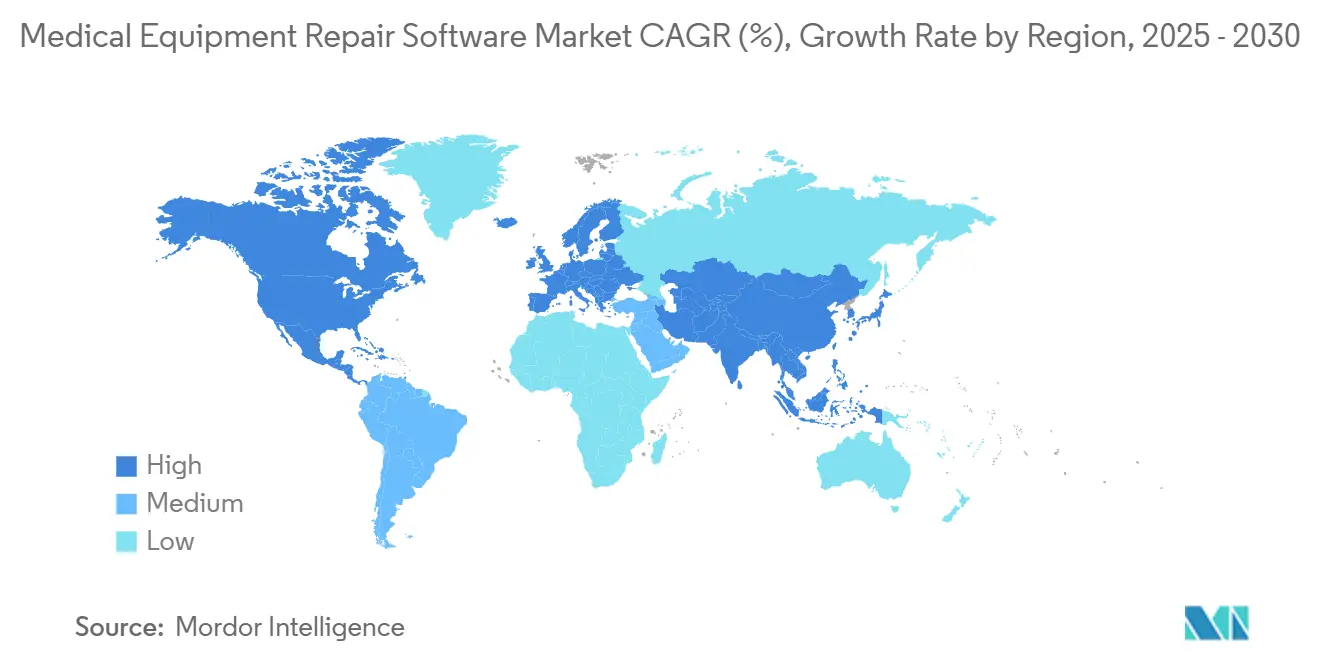

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Gerätereparatursoftware von Mordor Intelligence

Die Marktgröße für medizinische Gerätereparatursoftware beläuft sich im Jahr 2025 auf 68,4 Millionen USD und wird bis 2030 voraussichtlich 150,2 Millionen USD erreichen, was einer CAGR von 9,30 % entspricht. Das Wachstumsmomentum ist im Übergang von reaktiver zu prädiktiver Wartung verankert, beschleunigt durch KI-gestützte Analysen, IoT-fähige Geräteflotten und wertbasierte Vergütungsmodelle, die Ausfallzeiten bestrafen. Nordamerika bleibt dank früher Technologieübernahme und strenger Cybersicherheitsvorschriften der Umsatzführer, während Asien-Pazifik aufgrund von Krankenhausneubauten und staatlichen Digitalgesundheitspolitiken ein zweistelliges Wachstum verzeichnet. Die Differenzierung der Anbieter verlagert sich hin zu cloudnativen Plattformen, API-First-Architekturen und Cybersicherheits-Toolkits, die vernetzte Geräte absichern. Die Wettbewerbsintensität ist moderat, da Enterprise-Asset-Management-Suiten gegen Nischen-Gesundheitsspezialisten antreten, und beide Lager verfolgen Abonnementpreismodelle, die Investitionsbarrieren senken und die adressierbare Nachfrage ausweiten.

Wichtigste Erkenntnisse des Berichts

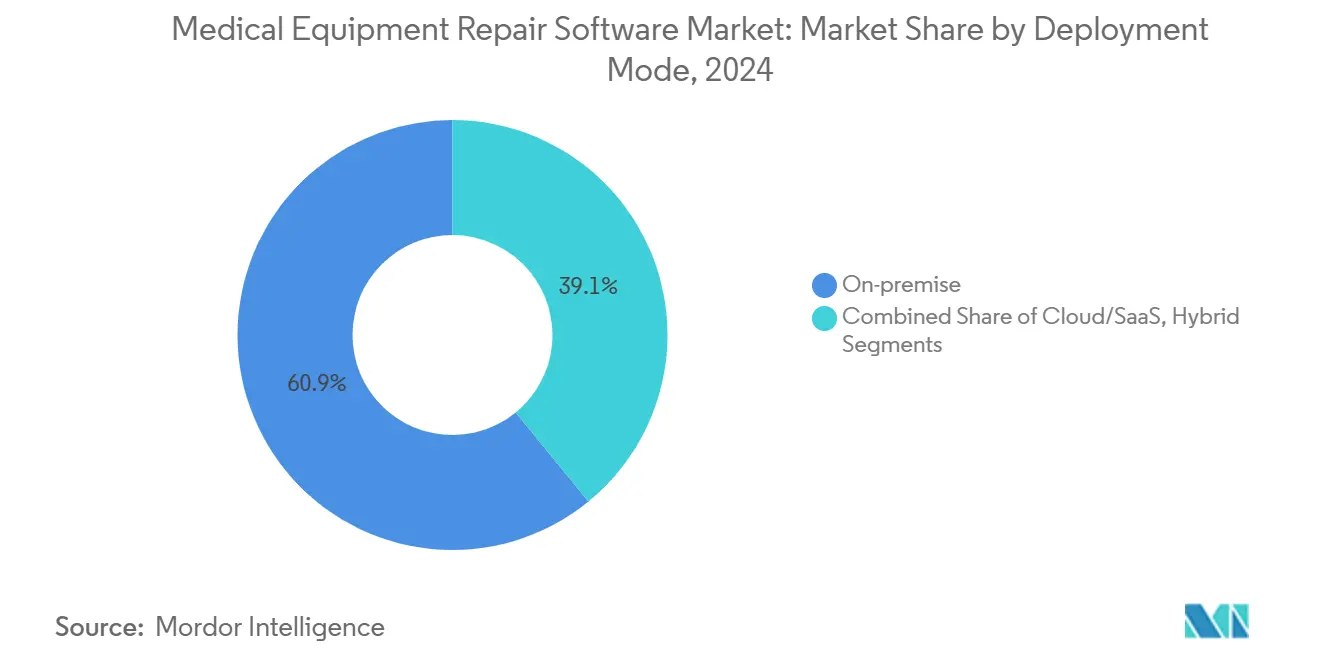

- Nach Bereitstellungsmodus führten On-Premise-Lösungen mit einem Marktanteil von 60,9 % am Markt für medizinische Gerätereparatursoftware im Jahr 2024; Cloud/SaaS-Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 19,3 % wachsen.

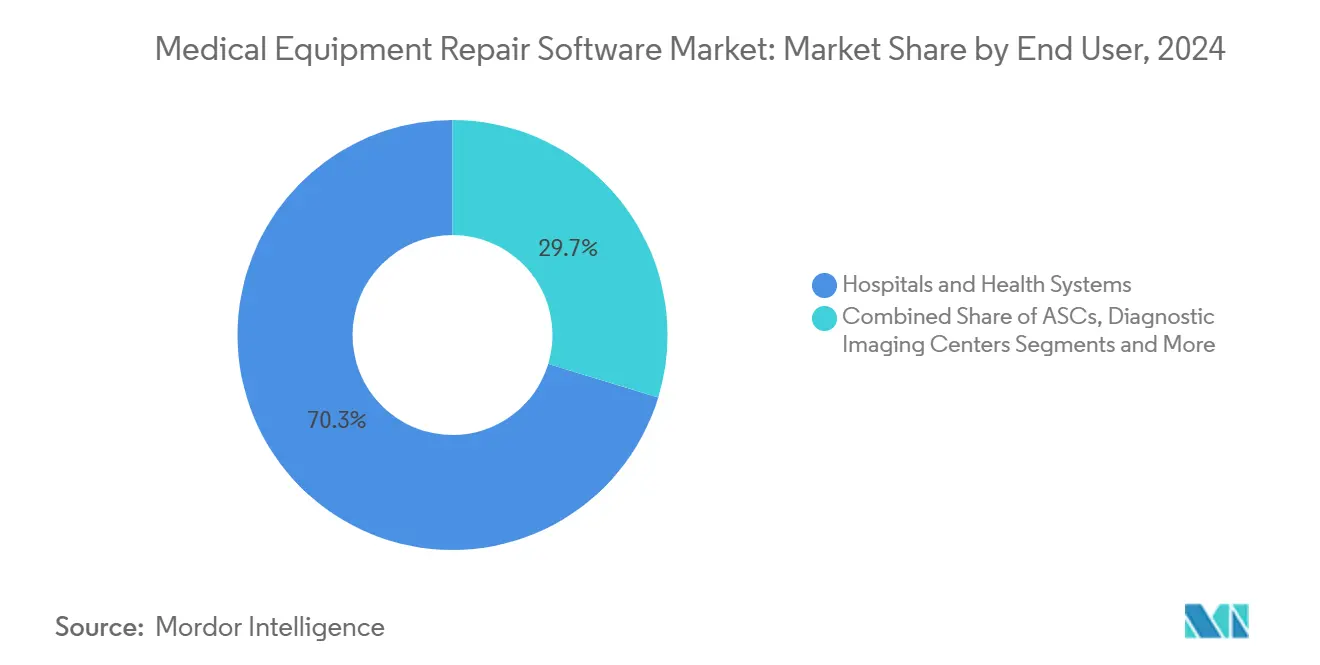

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2024 einen Anteil von 70,3 % an der Marktgröße für medizinische Gerätereparatursoftware, während Unabhängige Serviceorganisationen bis 2030 mit einer CAGR von 17,5 % wachsen.

- Geografisch gesehen entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 37,7 %; für Asien-Pazifik wird bis 2030 eine CAGR von 13,9 % prognostiziert.

Globale Markttrends und Erkenntnisse für medizinische Gerätereparatursoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu prädiktiver und KI-gesteuerter Wartung | +2.10% | Global, mit früher Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strenge Verfügbarkeitsanforderungen von wertbasierten Kostenträgern | +1.80% | Kernmärkte Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| OEM-agnostische Integration mit IoT/RTLS-Geräten | +1.50% | Global, mit rascher Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von ISO-geführten Managed-Service-Verträgen | +1.20% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Abonnementpreisgestaltung senkt Investitionsbarrieren | +0.80% | Global, besonders vorteilhaft für Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Cyber-Härtungsvorschriften für vernetzte Geräte | +0.60% | Global, mit regulatorischer Führungsrolle in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu prädiktiver und KI-gesteuerter Wartung

Krankenhäuser ersetzen kalenderbasierte Wartung durch prädiktive Algorithmen, die Ausfallzeiten um bis zu 35 % reduzieren und die Lebensdauer von Anlagen um 15–20 % verlängern. Diese Analysen verarbeiten Sensordatenströme von hochwertigen Scannern, Alarmanlagen und Infusionsgeräten, um Anomalien Stunden vor einem Ausfall zu erkennen. Echtzeit-Erkenntnisse ermöglichen es Technikern, Teile zu bündeln, Arbeitseinsätze zu staffeln und Wartungsarbeiten in Zeiten geringer Auslastung zu planen, wodurch Einnahmen im Rahmen wertbasierter Verträge geschützt werden. Anbieter betten maschinelle Lernmodelle in Cloud-Dashboards ein, sodass auch Gemeinschaftskrankenhäuser unternehmensweite Vorausschau gewinnen. Da die Belege zunehmen, betrachten Vorstände die Wartung nicht mehr als Kostenstelle, sondern als strategischen Hebel zur Unterstützung von Patientensicherheitskennzahlen und Vergütungsintegrität.

Strenge Verfügbarkeitsanforderungen von wertbasierten Kostenträgern

Kostenträger schreiben nun eine Verfügbarkeit von 99,5 % für kritische Geräte vor und verhängen Strafen von 10.000–100.000 USD für jeden Verstoß.[1]Joint Commission, „Vorabveröffentlichungsstandards”, Joint Commission, jointcommission.org CFOs reagieren mit Software, die Service-Level-Agreements abbildet, Ausfälle mit Zeitstempeln versieht und Arbeitsaufträge automatisch eskaliert. Strengere Verfügbarkeitsklauseln wirken sich auch auf Lieferantenverträge aus und gleichen die Anreize zwischen Anbietern und OEMs an. Da die Vergütung direkt von der Zuverlässigkeit abhängt, beschleunigen Investitionsausschüsse Investitionen in Wartungstechnologie vor Bildgebungs- oder chirurgischen Upgrades.

OEM-agnostische Integration mit IoT/RTLS-Geräten

Flotten mit mehreren Anbietern erschweren die Nachverfolgung, doch IoT-Sensoren und RTLS-Tags speisen nun einheitliche Dashboards, die die Suchzeit für Geräte um 60 % reduzieren und die Auslastung steigern.[2]Joint Commission, „Joint Commission Online – 3. April 2024”, Joint Commission, jointcommission.org API-First-Reparaturplattformen nehmen diese Datenströme auf und schreiben einen einzigen Anlagendatensatz unabhängig von der Marke. Da Krankenhäuser in Asien-Pazifik skalieren, steigt die Nachfrage nach OEM-neutralen Systemen, die eine Anbieterbindung vermeiden und regulatorische Prüfungen erleichtern.

Ausweitung von ISO-geführten Managed-Service-Verträgen

Unabhängige Serviceorganisationen verhandeln im Vergleich zu OEM-Plänen 20–30 % niedrigere Servicekosten, während die Verfügbarkeit vergleichbar bleibt. Ihre übergreifend ausgebildeten Techniker, Ferndiagnosen und gemeinsamen Ersatzteilpools sprechen mittelgroße Einrichtungen an, denen es an internem Fachwissen mangelt. Langfristige Verträge sichern planbare Ausgaben, und Software-Portale geben Administratoren Echtzeit-Scorecards zur SLA-Einhaltung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Interoperabilitätsstandards für EHR/CMMS | -1.40% | Global, besonders ausgeprägt in Nordamerika aufgrund der EHR-Vielfalt | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten HTM-Technikern | -0.90% | Global, mit kritischen Engpässen in ländlichen und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten für Legacy-On-Premise-Nutzer | -0.70% | Nordamerika und Europa, wo Legacy-Systeme weit verbreitet sind | Mittelfristig (2–4 Jahre) |

| Haftungsbedenken bei algorithmischer Arbeitsauftragspriorisierung | -0.50% | Global, mit verstärkter regulatorischer Kontrolle in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Interoperabilitätsstandards für EHR/CMMS

Krankenhäuser verwalten mehrere EHR-Instanzen, von denen jede maßgeschneiderte Schnittstellen im Wert von 50.000–200.000 USD erfordert, bevor Wartungsdaten klinische Entscheidungen bereichern können.[3]Leah Hummel, „DNV aktualisiert Standards für die physische Umgebung”, HFM Magazine, hfmmagazine.com Ohne Plug-and-Play-Semantik begnügen sich viele Anbieter mit isolierten Arbeitsabläufen, die die Analyseleistung einschränken. Branchengruppen wie HL7 entwickeln FHIR-basierte Profile, doch die Übernahme hinkt hinterher, insbesondere bei kleineren Anbietern.

Mangel an zertifizierten HTM-Technikern

Allein in den USA fehlen 15.000 qualifizierte Techniker, wobei 35 % der Belegschaft innerhalb eines Jahrzehnts in den Ruhestand treten. Ländliche Krankenhäuser verzeichnen Vakanzen von 40 %, was die Reaktionszeiten verlängert. Während Software die Planung und Ferndiagnose automatisieren kann, erfordern manuelle Reparaturen nach wie vor qualifizierte Arbeitskräfte, was den Markteintritt bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Legacy-Widerstands

On-Premise-Installationen dominieren mit 60,9 % des Umsatzes im Jahr 2024 und verankern den Markt für medizinische Gerätereparatursoftware durch vertraute Kontrolle und Datenresidenz. Dennoch verzeichnen Cloud-Abonnements eine beeindruckende CAGR von 19,3 %, angetrieben durch nutzungsbasierte Preisgestaltung und automatisch skalierbare Rechenleistung. Die Marktgröße für medizinische Gerätereparatursoftware im Cloud-Bereich dürfte bis Ende des Jahrzehnts das On-Premise-Volumen einholen, da compliance-zertifizierte Rechenzentren und Zero-Trust-Architekturen Sicherheitsbedenken ausräumen. Hybride Bereitstellungsmodelle fungieren als Sicherheitsnetze, indem sie sensible Arbeitslasten lokal hosten und Analysen in die Cloud auslagern. Anbieter werben mit ISO-27001- und HITRUST-Zertifizierungen, und CIOs beziehen sich auf die Erfahrungen mit Remote-Arbeit während der Pandemie, um Vorstände in Richtung SaaS zu lenken.

Gesundheitsgruppen schätzen an der Cloud reibungslosere Aktualisierungen der Benutzeroberfläche, sofortige Funktionserweiterungen und reduzierte Patch-Rückstände. Außendiensttechniker greifen über Smartphones auf dieselben Dashboards zu, was die mittlere Reparaturzeit verbessert. Diese Effizienzgewinne, die über große Flotten hinweg verstärkt werden, erzeugen Rentabilitätsnachweise, die die Loyalität gegenüber On-Premise-Systemen aufgrund versunkener Kosten überwinden. Dementsprechend schreiben Beschaffungsausschreibungen nun den Einsatz containerisierter Microservices für künftige Portabilität vor, was auf einen unaufhaltsamen Wandel im Markt für medizinische Gerätereparatursoftware hindeutet.

Nach Endnutzer: Unabhängige Serviceorganisationen fordern interne Krankenhausmodelle heraus

Krankenhäuser und Gesundheitssysteme machten 2024 70,3 % der Ausgaben aus, angetrieben durch Akkreditierungsanforderungen und umfangreiche Geräteinventare. Dennoch verzeichnen Unabhängige Serviceorganisationen eine CAGR von 17,5 %, da Administratoren nicht zum Kerngeschäft gehörende Wartungsaufgaben auslagern. Der Marktanteil für medizinische Gerätereparatursoftware bei Unabhängigen Serviceorganisationen ist noch bescheiden, steigt jedoch dort stark an, wo Netzwerke mit mehreren Standorten Anbieterfreiheit anstreben. Plattformen Unabhängiger Serviceorganisationen sammeln Daten von verschiedenen OEMs und vergleichen dann die Leistung über Kunden hinweg, um prädiktive Regelwerke zu verfeinern. Anbieter erzielen ihrerseits Serviceeinsparungen von 25–30 % sowie durch Dashboard-SLAs validierte Verfügbarkeitsverbesserungen.

Diagnostische Bildgebungszentren und ambulante Operationseinrichtungen sind zwar kleinere Käufer, bieten aber lukratives Wachstumspotenzial. Ihre spezialisierten Modalitäten erfordern regulatorisch konforme Protokolle, und Cloud-Portale sind auf lokale IT-Ressourcen vor Ort beschränkt. Folglich entstehen maßgeschneiderte Angebote für den mittleren Markt, die die Marktgröße für medizinische Gerätereparatursoftware im ambulanten Bereich ausweiten.

Geografische Analyse

Nordamerika behielt 2024 einen Anteil von 37,7 %, gestützt durch FDA-Cybervorschriften, wertbasierte Vergütungssysteme und ein dichtes Netz von Unabhängigen Serviceorganisationen. Krankenhäuser, die eine Verfügbarkeit von 99,5 % anstreben, integrieren KI-Module, um hohe Leistungsstrafen zu vermeiden. Risikokapitalinvestitionen in Digital-Health-Start-ups beschleunigen zudem Integrationen, die Reparaturdaten mit elektronischen Patientenakten und Finanzsystemen verknüpfen.

Die Region Asien-Pazifik verzeichnet mit einer CAGR von 13,9 % das schnellste Wachstum, was den massiven Krankenhausbau und nationale E-Health-Initiativen widerspiegelt. Regierungen in China und Indien subventionieren IoT-Bereitschaft und lokale Sprachschulungen und fördern die Übernahme von Cloud-Dashboards gegenüber kapitalintensiven Servern. Regionale Servicezentren entstehen in Singapur und Bangalore und fördern eine qualifizierte Belegschaft, die dazu beiträgt, den Technikermangel zu verringern.

Europa verzeichnet ein stetiges Wachstum, da DSGVO-konforme Sicherheitsfunktionen zu Kaufvoraussetzungen werden. Die aktualisierte EU-Medizinprodukteverordnung erweitert den Dokumentationsumfang und ermutigt Einrichtungen, automatisierte Compliance-Protokolle einzuführen. Die Cloud-Nutzung steigt in den nordischen Ländern und im Benelux-Raum, während Deutschland aufgrund strengerer Datensouveränitätsnormen hybride Modelle bevorzugt. Lateinamerika, der Nahe Osten und Afrika hinken hinterher, verzeichnen jedoch verbesserte Pipelines, da private Betreiber Flaggschiff-Krankenhäuser modernisieren.

Wettbewerbslandschaft

Der Markt für medizinische Gerätereparatursoftware weist eine mittlere Konzentration auf, wobei kein Anbieter einen Marktanteil von mehr als 15 % überschreitet. IBM Maximo, Siemens Teamcenter und ServiceNow nutzen ihre Unternehmensverankerung, um Asset-Module in umfassendere IT-Plattformen zu integrieren. Accruent, Brightly Software und TMA Systems kontern, indem sie sich auf gesundheitsspezifische Arbeitsabläufe und regulatorisches Berichtswesen konzentrieren. Die Differenzierung dreht sich um KI-Genauigkeit, mobile Benutzerfreundlichkeit und IoT-Onboarding mit einem Klick.

Strategisch verfolgen etablierte Anbieter ergänzende Akquisitionen, die Cloud-Lücken schließen oder Cyber-Compliance-Ebenen hinzufügen. Die Yokohama-Version von ServiceNow aus dem Jahr 2025 integrierte prädiktive Arbeitsabläufe nativ in seine ITSM-Suite und signalisiert damit eine Plattformkonvergenz. Unterdessen integrierte die Übernahme von Sigsense durch Agilent die Telemetrie von Laborinstrumenten in Asset-Dashboards und verdeutlicht damit die vertikale Expansion.

Kunden bewerten die Belastbarkeit des Anbieters und die Tiefe des Ökosystems neben der Funktionsanzahl. Daher erzielen Partnerschaften mit Cloud-Hyperscalern – exemplarisch durch ServiceNow und Google Cloud – Punkte für KI-Skalierbarkeit. Da Cyberbedrohungen zunehmen, erhalten Anbieter, die Echtzeit-Schwachstellenscans einbetten, Beschaffungspräferenz.

Marktführer in der Branche für medizinische Gerätereparatursoftware

Accruent

IBM

Brightly Software

Infor EAM

Siemens

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: ServiceNow lancierte Yokohama und fügte KI-Agenten hinzu, die die Wartungsplanung automatisieren und sich in Krankenhaus-IT-Stacks integrieren.

- August 2024: ServiceNow und Google Cloud vertieften ihre Zusammenarbeit, um BigQuery-Analysen mit prädiktiven Gerätearbeitsabläufen zu verbinden.

- Juli 2024: Agilent Technologies erwarb Sigsense und integrierte KI-Überwachung in seine CrossLab-Connect-Plattform.

Globaler Berichtsumfang des Marktes für medizinische Gerätereparatursoftware

| On-Premise |

| Cloud/SaaS |

| Hybrid |

| Krankenhäuser und Gesundheitssysteme |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud/SaaS | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Gerätereparatursoftware im Jahr 2025?

Die Marktgröße für medizinische Gerätereparatursoftware beträgt im Jahr 2025 68,4 Millionen USD.

Welche CAGR wird für medizinische Gerätereparatursoftware bis 2030 prognostiziert?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 9,30 % wächst.

Welche Region wächst bei der Übernahme von Wartungssoftware am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 13,9 % bis 2030 das höchste Wachstum.

Warum gewinnen Unabhängige Serviceorganisationen an Bedeutung?

Unabhängige Serviceorganisationen bieten Kosteneinsparungen von 20–30 % und herstellerübergreifendes Fachwissen und treiben damit eine CAGR von 17,5 % bei ihren Softwareausgaben an.

Wie verbessern KI-Analysen die Geräteverfügbarkeit?

Prädiktive Algorithmen reduzieren Ausfallzeiten um bis zu 35 % und verlängern die Lebensdauer von Anlagen um 15–20 %, was die Ziele der wertbasierten Vergütung direkt unterstützt.

Welcher Bereitstellungstrend verändert die Käuferpräferenzen?

Cloud/SaaS-Plattformen, die mit einer CAGR von 19,3 % wachsen, verdrängen Legacy-On-Premise-Installationen aufgrund von Abonnementpreisgestaltung und nahtlosen Aktualisierungen.

Seite zuletzt aktualisiert am: