Marktgröße und Marktanteil für häusliche Pflegesoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

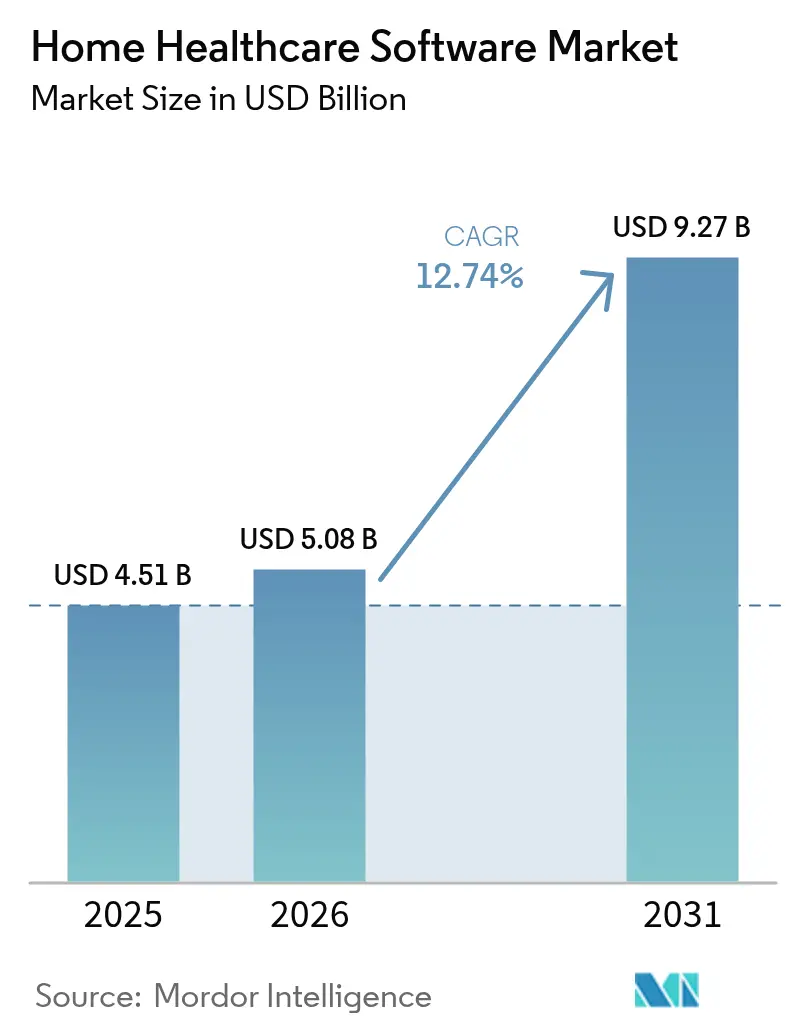

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 9.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für häusliche Pflegesoftware von Mordor Intelligence

Die Marktgröße für häusliche Pflegesoftware wird voraussichtlich von USD 4,51 Milliarden im Jahr 2025 auf USD 5,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,74 % über den Zeitraum 2026–2031 USD 9,27 Milliarden erreichen. Die Nachfrage steigt, da Kostenträger wertbasierte Versorgung belohnen, Gesundheitssysteme komplexere Behandlungen in den häuslichen Bereich verlagern und Erstattungsregeln Zahlungen zunehmend an dokumentierte Ergebnisse knüpfen. Mandate zur elektronischen Besuchsverifizierung (EVV), insbesondere solche, die an Medicaid-Finanzierungen gebunden sind, erhöhen die Softwareadoption weiter, indem sie die digitale Dokumentation zur Zahlungsvoraussetzung machen. Die Cloud-Bereitstellung senkt die Gesamtbetriebskosten im Vergleich zu On-Premises-Alternativen um etwa 77 %, was das Bereitstellungsmodell für Agenturen jeder Größe attraktiv macht[1]BioT Medical, "Vorteile des Wechsels von On-Premises- zu cloudbasierten Lösungen für Medizinprodukte," biot-med.com. Starke Risikokapitalfinanzierungen und strategische Akquisitionen durch etablierte Anbieter beschleunigen Innovationen in den Bereichen Analytik, Fernüberwachung und KI-gestützte Tools für den Einnahmenzyklus. Schließlich experimentieren Kostenträger und Leistungserbringer mit Krankenhaus-zu-Hause-Programmen, die auf interoperablen Plattformen basieren, die in der Lage sind, Akutversorgung in Wohnumgebungen zu koordinieren.

Wichtigste Erkenntnisse des Berichts

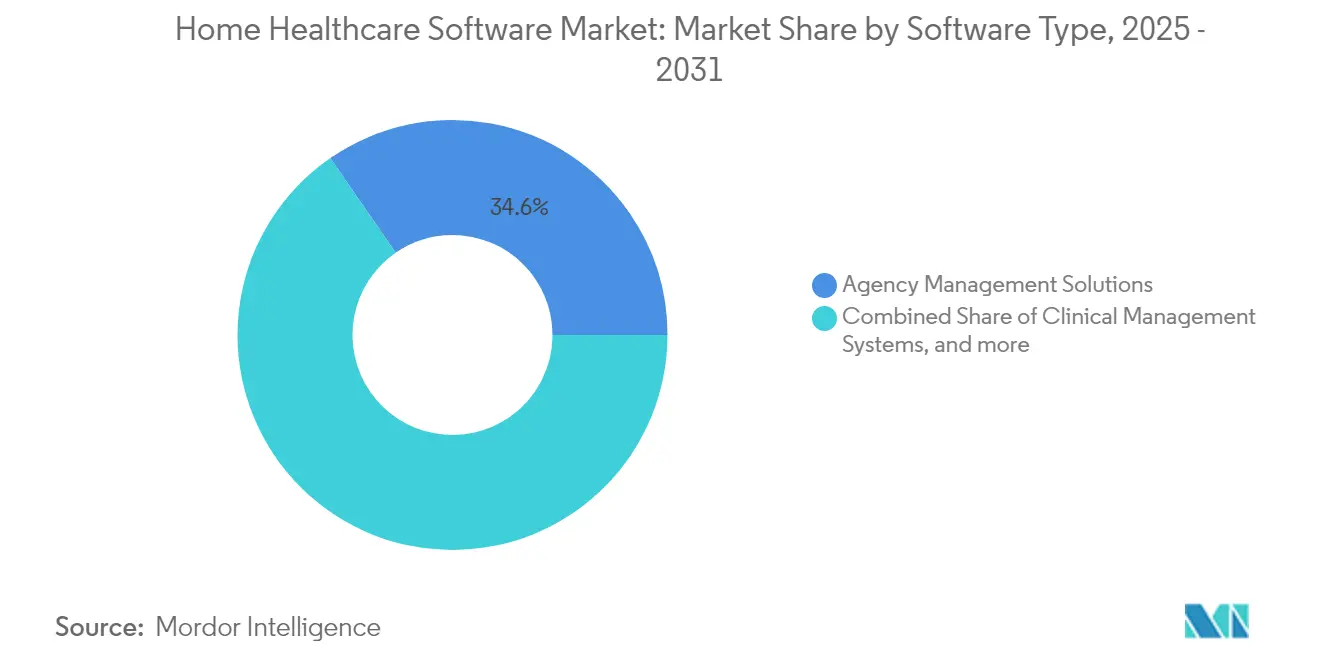

- Nach Softwaretyp führten Agenturverwaltungslösungen im Jahr 2025 mit einem Umsatzanteil von 34,62 %; Sonstige Software wird bis 2031 voraussichtlich mit einer CAGR von 14,97 % wachsen.

- Nach Dienstleistung hielt die qualifizierte Krankenpflege im Jahr 2025 einen Marktanteil von 41,28 % am Markt für häusliche Pflegesoftware, während die Infusionstherapie bis 2031 mit einer CAGR von 13,72 % voranschreitet.

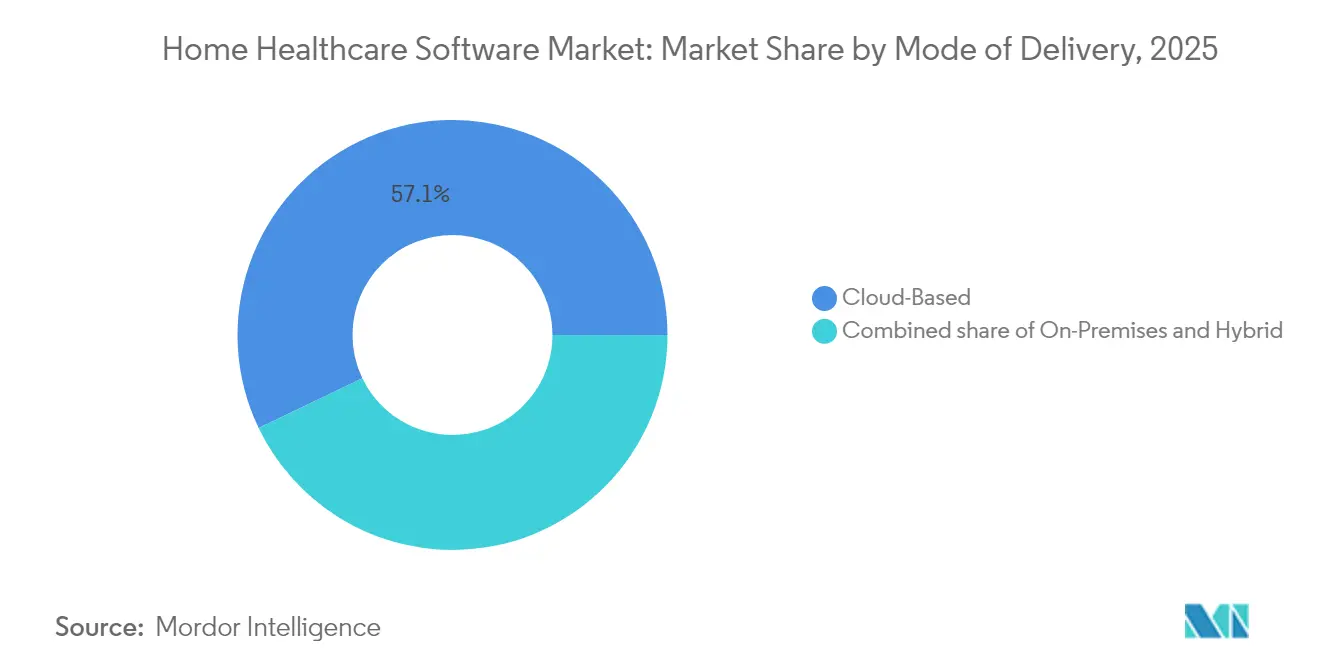

- Nach Bereitstellungsmodus erfassten cloudbasierte Plattformen im Jahr 2025 57,12 % der Marktgröße für häusliche Pflegesoftware und werden zwischen 2026 und 2031 mit einer CAGR von 14,22 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 60,02 % der Marktgröße für häusliche Pflegesoftware auf häusliche Pflegedienste; das Segment der sonstigen Endnutzer wächst mit der höchsten CAGR von 12,98 % am schnellsten.

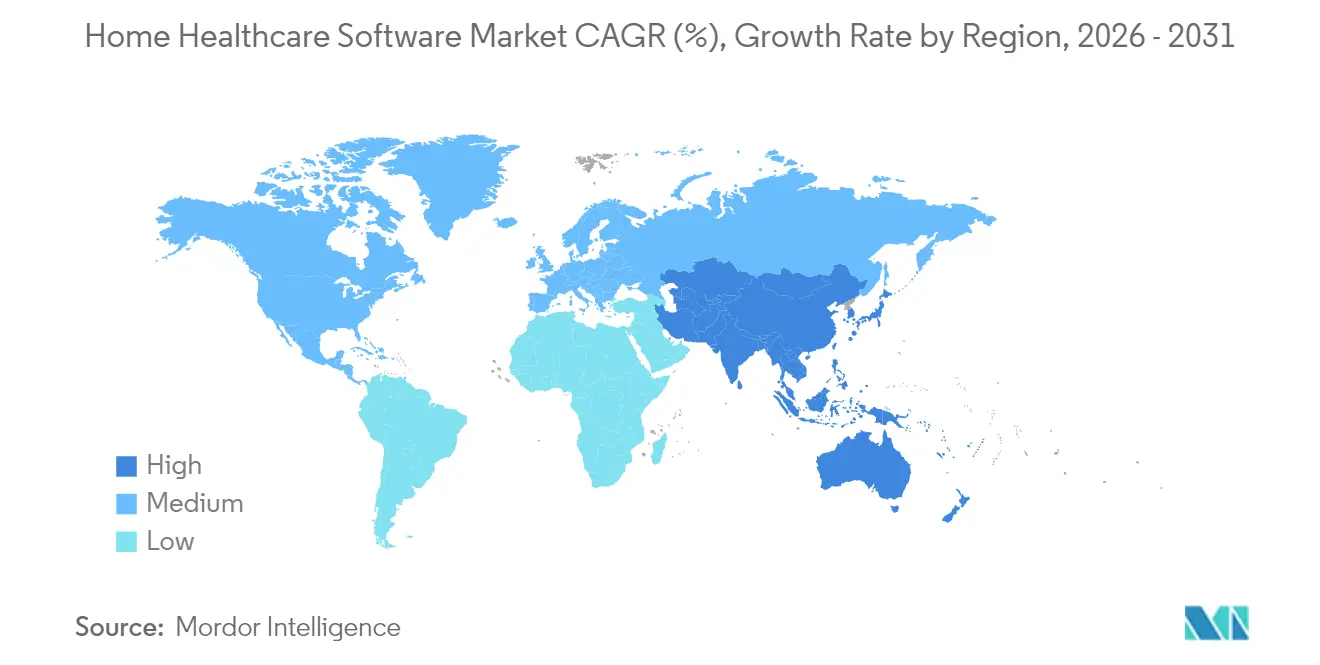

- Nach Region entfiel auf Nordamerika der höchste Marktanteil von 41,55 %; der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit der schnellsten CAGR von 13,66 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für häusliche Pflegesoftware

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zur wertbasierten Versorgung | +2.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| EVV-Compliance-Mandate | +1.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Wirtschaftlichkeit der Cloud-Bereitstellung | +1.2% | Global | Langfristig (≥4 Jahre) |

| Nachfrage nach Chronisch-Krankheits-Management | +1.0% | Global | Langfristig (≥4 Jahre) |

| Interoperabilitätsdruck über Akut-, Post-Akut- und Kostenträgersysteme hinweg | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung und Fusionen und Übernahmen beschleunigen digitale Innovation in der häuslichen Pflege | +1.1% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zur wertbasierten Versorgung verändert Softwareanforderungen

Kostenträger wenden sich weiterhin von der Einzelleistungsvergütung hin zu Modellen ab, die messbare Ergebnisse belohnen. UnitedHealth Group berichtet, dass koordinierte häusliche Pflege Krankenhauseinweisungen bei chronisch kranken Patienten um bis zu 25 % senken kann[2]UnitedHealth Group, "Ein Weg vorwärts zu einem modernen, leistungsstarken Gesundheitssystem," unitedhealthgroup.com. Leistungserbringer erwerben nun Plattformen mit integrierten Analysen, die Qualitätskennzahlen, Risikobewertungen und klinische Pfade verfolgen. In Bundesstaaten, die das Rahmenwerk für wertbasierte Beschaffung in der häuslichen Gesundheitsversorgung erproben, erhalten Agenturen Erstattungsboni, wenn die Software zeitnahe und genaue Ergebnisberichte liefert. Anbieter integrieren prädiktive Algorithmen, um das Personal zu warnen, wenn Patienten Schwellenwerte für eine Wiederaufnahme erreichen, und schützen so die Margen in Pauschalverträgen. Mit der Ausweitung der leistungsorientierten Vergütung wird der Markt für häusliche Pflegesoftware zu einer unternehmenskritischen Infrastruktur statt eines optionalen Werkzeugs.

Mandate zur elektronischen Besuchsverifizierung beschleunigen die digitale Adoption

Der 21st Century Cures Act verankert die EVV in der Medicaid-Erstattung. Bundesstaaten wie Pennsylvania und New York verlangen bis 2025 eine EVV-Compliance von 85 % bzw. 90 %, mit Zahlungsablehnungen bei Verstößen. EVV-Plattformen müssen sechs Datenpunkte verifizieren – Dienstleistungsart, Empfänger, Datum, Ort, Leistungserbringer und Uhrzeit – häufig über GPS-fähige mobile Apps oder stationäre Geräte[3]Wesentliches EVV-System für die häusliche Pflege," timeero.com. Kleinere Agenturen, die früher auf papierbasierte Prozesse angewiesen waren, führen nun digitale Besuchserfassung ein, um ihre Zulassung zu behalten. Anbieter bündeln EVV-Module in umfassendere Suiten und schaffen so einen Einstiegspunkt für das Upselling von Terminplanung, Abrechnung und klinischer Dokumentation. Diese Mandate verkürzen die Adoptionszeiträume und erzeugen einen Sprung in der adressierbaren Nachfrage für den Markt für häusliche Pflegesoftware.

Cloudbasierte Lösungen dominieren das Marktwachstum

Die Cloud-Bereitstellung hält einen Anteil von 58 % und wächst jährlich um 14,5 %, da Leistungserbringer niedrigere Vorabkosten und elastische Skalierbarkeit anstreben. Die Gesamtbetriebskosten sinken im Vergleich zu On-Premises-Setups um mehr als drei Viertel, wenn Wartung, Hardware und Upgrade-Aufwand berücksichtigt werden. Agenturen im Asien-Pazifik-Raum sind besonders aufgeschlossen: Schnelle Initiativen im Bereich der digitalen Gesundheit bedeuten, dass Cloud-Workloads bei neuen Projekten nun On-Premises-Bereitstellungen übertreffen[4]Cloud-Computing im Gesundheitswesen: Ein umfassender Überblick," neklo.com. Die Interoperabilität verbessert sich, da Anbieter APIs und FHIR-basierte Datenschichten nativ in der Cloud bereitstellen. Kliniker erhalten mobilen Zugriff auf Zeitpläne, Dokumentation und Echtzeit-Patientenvitalwerte, was für feldbasierte Arbeitsabläufe in der häuslichen Pflege unerlässlich ist. Der Kostenvorteil, kombiniert mit regulatorischer Unterstützung für sichere und prüfbare Cloud-Dienste, festigt die Dominanz des Modells im Markt für häusliche Pflegesoftware.

Chronisches Krankheitsmanagement treibt die Nachfrage nach spezialisierter Software an

Die Prävalenz von Diabetes, Herzinsuffizienz und COPD steigt und veranlasst Kostenträger, die Überwachung in den häuslichen Bereich zu verlagern. Etwa 3,2 Millionen Patienten erhielten im Jahr 2020 häusliche Infusionstherapie, und die Volumina steigen weiter, da Krankenhäuser die Kosten für die stationäre Medikamentengabe senken wollen. Anbieter reagieren mit Modulen, die Bluetooth-fähige Glukosemessgeräte, Blutdruckmanschetten und Infusionspumpen integrieren und es Pflegekräften ermöglichen, die Einhaltung aus der Ferne zu überwachen. Die Telemedizinnutzung bleibt 38-mal höher als vor der Pandemie, was die anhaltende Bereitschaft der Patienten zu virtuellen Kontrollbesuchen belegt. KI-Engines priorisieren Warnmeldungen, sodass Kliniker nur bei den dringendsten Ausnahmen handeln müssen, was Personalressourcen schont und Zufriedenheitswerte verbessert. Da die chronische Versorgung einen wachsenden Anteil der Gesundheitsausgaben beansprucht, entwickelt sich der Markt für häusliche Pflegesoftware hin zu krankheitsspezifischen Funktionen, die auf grundlegenden Agentur-Workflows aufbauen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheitsbedenken | −1.6% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Komplexität der Erstattung | −1.3% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Begrenzte IT-Budgets und Barrieren beim Änderungsmanagement in kleinen Agenturen | −1.2% | Global | Kurzfristig (≤2 Jahre) |

| Integrationskomplexität mit veralteten elektronischen Patientenakten und Medizingeräten | −1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheitsbedenken schaffen Implementierungsbarrieren

Das Gesundheitswesen bleibt ein bevorzugtes Ziel für Cyberkriminalität. Eine Welle von Ransomware-Angriffen im Jahr 2024 zwang Agenturen, ihre Risikobereitschaft neu zu bewerten, insbesondere angesichts von HIPAA-Bußgeldern zwischen USD 100 und USD 50.000 pro Vorfall. Kleinere Anbieter verfügen nicht über dediziertes Sicherheitspersonal, was Entscheidungen über neue Plattformen verlangsamt. Anbieter fügen Ende-zu-Ende-Verschlüsselung, granulare rollenbasierte Berechtigungen und Prüfprotokolle hinzu, dennoch sind Kunden weiterhin mit wiederkehrenden Kosten für Penetrationstests und Compliance-Audits konfrontiert. In Europa schreibt die DSGVO strenge Fristen für die Meldung von Datenschutzverletzungen vor, was potenzielle Strafen und Reputationsschäden erhöht. Diese Faktoren verlängern die Verkaufszyklen im Markt für häusliche Pflegesoftware, auch wenn der operative Bedarf an digitalen Werkzeugen unkontrolliert wächst.

Komplexität der Erstattung beeinträchtigt den Software-ROI

CMS kündigte eine Zahlungsaktualisierung von 2,7 % für 2025 an, aber nach haushaltsneutralen Anpassungen beträgt der effektive Anstieg nur 0,5 %. Die Margen bleiben eng, und Agenturen prüfen jeden Technologieeinkauf auf schnelle Amortisation. Jeder Kostenträger stellt einzigartige Anforderungen an Dokumentation und Kodierung, was die Software zwingt, mehrere Abrechnungsworkflows von Haus aus zu unterstützen. Die Konfiguration dieser Regeln verlängert die Implementierung und verzögert die Vorteile des Einnahmenzyklus. Das Problem ist akut für Agenturen in einem Bundesstaat, die Dutzende von kommerziellen Plänen zusätzlich zu Medicare- und Medicaid-Verträgen verwalten. Anbieter investieren in KI-gestützte Kodierungsunterstützung und Vorabrechnungsprüfungen, um die Zeit zur Lösung von Ablehnungen zu verkürzen, dennoch unterdrückt die Vielzahl von Regeln den erreichbaren ROI für viele Käufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Agenturverwaltungslösungen führen, während spezialisierte Tools beschleunigen

Agenturverwaltungslösungen machten im Jahr 2025 34,62 % des Gesamtumsatzes aus und spiegeln ihre Rolle als operatives Rückgrat für die meisten Leistungserbringer wider. Diese Plattformen konsolidieren Terminplanung, Gehaltsabrechnung und Compliance-Berichterstattung und ermöglichen es selbst kleinen Agenturen, verteilte Belegschaften effizient zu koordinieren. Führende Suiten wie Homecare Homebase und MatrixCare sichern langfristige Verträge, indem sie zuverlässige Betriebszeiten mit umfangreichen regulatorischen Updates im Quartalsrhythmus kombinieren. Der Markt für häusliche Pflegesoftware stützt sich auf diese Kernsysteme als Einstiegspunkte für eine umfassendere digitale Transformation.

Die Wachstumsdynamik verlagert sich auf das Segment Sonstige Software, das Telemedizin, Fernüberwachung und KI-gestützte klinische Entscheidungsunterstützung kombiniert. Dieses Segment verzeichnet bis 2031 eine CAGR von 14,97 % und übertrifft damit den gesamten Markt für häusliche Pflegesoftware. Plattformen für virtuelle Besuche halten Nutzungsniveaus weit über dem Vor-Pandemie-Niveau aufrecht, und KI-Schreibassistenten erstellen nun Gesprächsnotizen direkt aus Videoanrufen. Anbieter integrieren diese Nischenmodule eng in Kernagentur-Systeme und schaffen nahtlose Datenflüsse und reichhaltigere Analysen. Da Kostenträger Ferndienstleistungen gleichwertig mit persönlicher Versorgung erstatten, gewinnen spezialisierte Lösungen einen wachsenden Anteil der Ausgaben bei den Leistungserbringern.

Nach Dienstleistung: Qualifizierte Krankenpflege dominiert, während Infusionstherapie das stärkste Wachstum zeigt

Die qualifizierte Krankenpflege beherrscht 41,28 % der Umsätze im Jahr 2025 und bestätigt ihre Vorrangstellung in der häuslichen Post-Akut-Versorgung. Krankenhäuser entlassen komplexe Fälle früher und arbeiten mit Agenturen zusammen, um Wiederaufnahmen im 30-Tage-Fenster zu verhindern, das die Qualitätsbewertungen beeinflusst. Software für die qualifizierte Krankenpflege priorisiert Wundversorgungsvorlagen, Medikamentenabstimmung und interdisziplinäre Pflegeplankoordination. Da Pflegebesuche ein hohes Dokumentationsvolumen erzeugen, helfen Dienstprogramme zur Verarbeitung natürlicher Sprache Klinikern, Notizen schneller zu vervollständigen und die Besuchskapazität im Markt für häusliche Pflegesoftware zu erhalten.

Die Infusionstherapie, obwohl heute kleiner, schreitet mit einer CAGR von 13,72 % voran und ist die am schnellsten wachsende Dienstleistungslinie. Teure Biologika und Spezialmedikamente, die früher auf stationäre Einrichtungen beschränkt waren, werden nun in den häuslichen Bereich verlagert, wo die Verabreichungskosten stark sinken. Plattformen integrieren Bestandsverwaltung zur Verfolgung von Beutelchargennummern und zur automatischen Nachbestellung von Verbrauchsmaterialien, um Verschwendung zu minimieren. Telepharmazie-Links ermöglichen es Klinikern, Dosen in Echtzeit basierend auf Patientenvitalwerten anzupassen und die Sicherheit zu verbessern. Die Dynamik des Segments veranschaulicht, wie die Diversifizierung von Dienstleistungen die Marktgröße für häusliche Pflegesoftware für Anbieter erweitert, die auf therapiespezifische Workflows abzielen.

Nach Bereitstellungsmodus: Cloudbasierte Lösungen treiben die Markttransformation voran

Cloudbasierte Bereitstellungen halten im Jahr 2025 einen Anteil von 57,12 % und verzeichnen mit einer CAGR von 14,22 % die schnellste Expansion. Start-ups treten in den Markt für häusliche Pflegesoftware mit cloud-nativen Architekturen ein, die auf Microservices basieren und Kunden kontinuierliche Funktionsveröffentlichungen ohne Ausfallzeiten ermöglichen. Agenturen begrüßen die Abonnementpreisgestaltung, da sie die Cashflows mit den Einnahmen in Einklang bringt. Darüber hinaus sind Krankenhaus-zu-Hause-Modelle auf eine ständige Konnektivität zwischen Krankenhaus-Kommandozentren und Pflegekräften im Außendienst angewiesen. Die daraus resultierende Nachfrage vergrößert die Marktgröße für häusliche Pflegesoftware, die Cloud-Anbietern zur Verfügung steht.

On-Premises-Lösungen bleiben bestehen und werden von einigen krankenhausverbundenen Agenturen bevorzugt, die direkt in interne elektronische Patientenakten integrieren. Hybride Architekturen gewinnen an Bedeutung, indem sensible geschützte Gesundheitsinformationen hinter der Firewall platziert werden, während Terminplanungs- oder Berichtsmodule in die öffentliche Cloud verlagert werden. Diese Übergangshaltung beruhigt Vorstände, die sich auf Sicherheit konzentrieren, führt Agenturen aber dennoch zu geringeren Wartungsaufwänden. Im Laufe der Zeit kippen Kostenvergleiche entscheidend zugunsten der vollständigen Cloud-Adoption und erodieren den Legacy-Fußabdruck im Markt für häusliche Pflegesoftware.

Nach Endnutzer: Häusliche Pflegedienste führen, während die Diversifizierung beschleunigt

Häusliche Pflegedienste machen 60,02 % der Nachfrage im Jahr 2025 aus. Ihre Größe reicht von kleinen ländlichen Betrieben bis hin zu bundesstaatenübergreifenden Ketten, die alle nach Plattformen suchen, die Compliance, Abrechnung und Dokumentation am Versorgungsort verbinden. Da sie sowohl Post-Akut- als auch chronische Versorgung erbringen, benötigen Agenturen konfigurierbare Workflows, die qualifizierte und nicht qualifizierte Dienstleistungen umfassen. Anbieter-Roadmaps fügen integrierte Lernmodule hinzu, um das Onboarding in einem angespannten Arbeitsmarkt zu unterstützen. Diese Breite festigt die Führungsposition der Agenturen im Markt für häusliche Pflegesoftware.

Das Wachstum ist am stärksten bei sonstigen Endnutzern wie Privatpflegeunternehmen, Gerätelieferanten und Krankenhaus-zu-Hause-Betreibern, die zusammen jährlich um 12,98 % wachsen. Akutversorgung zu Hause erfordert die Koordination über Apotheke, Atemtherapie und Ferndiagnostik hinweg. Plattformen mit offenen APIs gewinnen diese Verträge, weil sie sich in Krankenhaus-Kommandozentren und Kostenträger-Genehmigungssysteme einfügen. Hospizanbieter, die einen stabilen Anteil am Markt für häusliche Pflegesoftware repräsentieren, suchen nach Werkzeugen, die auf HOPE-Berichtsanforderungen und Trauerbegleitung zugeschnitten sind, und diversifizieren so die Produktlinien der Anbieter weiter.

Geografische Analyse

Nordamerika behält im Jahr 2025 41,55 % des globalen Umsatzes und wird durch fortschrittliche Erstattungsmodelle und strenge EVV-Durchsetzung angetrieben, die Software für jeden Medicaid-Besuch vorschreibt. Die Vereinigten Staaten allein tragen mehr als vier Fünftel der regionalen Ausgaben bei, während Kanadas Einzahler-Struktur provinzweite Plattformbeschaffungen unterstützt. Die grenzüberschreitende Interoperabilität bleibt ein Tagesordnungspunkt, da Agenturen, die Bevölkerungen bedienen, die zwischen Bundesstaaten pendeln, Datenaustausch mit mehreren staatlichen Medicaid-Systemen benötigen.

Der Asien-Pazifik-Raum verzeichnet die lebhafteste Expansion mit einer CAGR von 13,66 %. Regierungen in Indien, China und Indonesien fördern digitale Gesundheitsmissionen, die Cloud-Pilotprojekte und Telemedizin-Netzwerke finanzieren. Große private Krankenhausgruppen eröffnen Abteilungen für häusliche Gesundheitsversorgung, um Einnahmen nach der Entlassung zu erzielen und stationäre Überlastung zu reduzieren. Die rasche Verbreitung von Smartphones ermöglicht mobile klinische Workflows ohne große Hardwareinvestitionen und erlaubt es neuen Marktteilnehmern, Legacy-Bereitstellungen zu überspringen. Diese Trends vergrößern die Marktgröße für häusliche Pflegesoftware für internationale Anbieter, die lokale Sprachunterstützung und Datenspeicher-Compliance bieten können.

Europa belegt den zweiten Platz nach Umsatz, wobei die Nachfrage in Deutschland, dem Vereinigten Königreich und Frankreich konzentriert ist. Regulierungsbehörden fördern die grenzüberschreitende Datenportabilität durch Gesetze wie den Interoperable Europe Act und schaffen Anreize für Investitionen in standardbasierte Plattformen. Agenturen müssen sich auch an die DSGVO anpassen, was den Fokus auf Verschlüsselung und Einwilligungsmanagement verstärkt. Private Versicherer in der Region erproben ergebnisbasierte Verträge, die US-amerikanischen wertbasierten Zahlungssystemen ähneln, und stärken so den Fall für fortschrittliche Analysen im Markt für häusliche Pflegesoftware. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika wachsen von einer kleineren Basis aus, adoptieren Cloud-Lösungen jedoch schnell aufgrund fehlender Legacy-Infrastruktur.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassen etwa 45,0 % des Jahresumsatzes, was auf eine moderate Konzentration hinweist. Homecare Homebase und MatrixCare dominieren die Kernagentur-Systeme, während WellSky und Netsmart durch gezielte Akquisitionen wie Bonafide für das Management langlebiger Medizinprodukte expandieren. HHAeXchange stärkte seinen EVV- und Abrechnungs-Fußabdruck durch die Übernahme von Cashé Software im Jahr 2024. Die Konsolidierung bietet Skalenvorteile in Forschung und Entwicklung sowie bei Compliance-Updates und hält die Eintrittsbarrieren für kleine Neueinsteiger hoch.

Die technologische Führungsposition hängt nun von KI ab. Die AwarePre-Bill-Lösung von Iodine Software prüft die Entlassungsdokumentation und kann Krankenhäusern USD 3–4 Millionen pro Monat einsparen, indem sie Kodierungslücken verhindert. Die FDA-Leitlinien zu maschinellem Lernen in Software als Medizinprodukt geben Anbietern klarere Wege zum Markt. Akteure integrieren prädiktive Modelle für die Personaloptimierung, die Identifizierung von Sepsisrisiken und die Prognose von Lagerbeständen und vertiefen so ihre Differenzierung im Markt für häusliche Pflegesoftware.

Die vertikale Integration verwischt traditionelle Anbietergrenzen. Der Plan von UnitedHealth Group, Amedisys zu übernehmen, signalisiert das Interesse der Kostenträger an der Kontrolle häuslicher klinischer Kapazitäten, was die Technologiebeschaffung in Richtung intern entwickelter oder gebundener Lösungen lenken könnte. Große Anbieter elektronischer Patientenakten beobachten diese Schritte und wägen einen Markteintritt ab, was die Möglichkeit einer zukünftigen Plattformkonvergenz erhöht. Der Kauf von TurnPoint durch Jonas Software im Jahr 2025 zeigt den Appetit von Private-Equity auf Nischen-Regionalanbieter, die in breitere Portfolios integriert werden können. Insgesamt balanciert der Wettbewerb zwischen Skaleneffizienzen, der Geschwindigkeit der KI-Adoption und dem Rennen um den Besitz longitudinaler Patientendaten.

Marktführer im Bereich häusliche Pflegesoftware

WellSky Corp.

NetSmart Technologies

MatrixCare (Brightree & ResMed)

Homecare Homebase LLC

PointClickCare Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Iodine Software lancierte AwarePre-Bill, ein KI-gesteuertes Post-Entlassungs-Prüfwerkzeug, das Krankenhäusern voraussichtlich USD 3–4 Millionen monatlich einspart, indem es Dokumentationslücken schließt.

- Februar 2025: Jonas Software übernahm TurnPoint Software und erweiterte damit integrierte Compliance- und Pflegemanagementangebote für Gemeinschaftspflegeanbieter.

- Januar 2025: Das US-amerikanische Ministerium für Gesundheit und menschliche Dienste setzte sich für 2025 das Ziel eines interoperablen Gesundheits-IT-Ökosystems und belebte damit die Nachfrage nach offenen APIs und FHIR-nativen Plattformen.

- Oktober 2024: WellSky erwarb Bonafide, um seiner häuslichen Pflegesuite Funktionen für langlebige Medizinprodukte hinzuzufügen.

- Juni 2024: HHAeXchange schloss den Kauf von Cashé Software ab und erweiterte damit seine EVV- und Einnahmenzykluswerkzeuge für Medicaid-Anbieter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Heimgesundheitssoftware als alle kommerziell lizenzierten, interoperablen Anwendungen, die Besuche planen, klinische Notizen dokumentieren, Kostenträger abrechnen und Patientendaten für Leistungen austauschen, die in der Wohnung eines Patienten erbracht werden. Das Modell umfasst Module für Agenturverwaltung, Klinik, Hospiz und Telemedizin, die vor Ort oder in der Cloud eingesetzt werden, in allen wichtigen geografischen Regionen.

Ausschluss aus dem Geltungsbereich: Hardware, medizinische Einwegartikel und Arbeitserlöse aus häuslichen Pflegeleistungen sind nicht Bestandteil der vorliegenden Schätzung.

Segmentierungsübersicht

- Nach Softwaretyp

- Agenturverwaltungslösungen

- Klinische Managementsysteme

- Hospiz- und Palliativpflegesoftware

- Sonstige Software

- Nach Dienstleistung

- Rehabilitation

- Infusionstherapie

- Atemtherapie

- Schwangerschafts- und Wochenbettversorgung

- Qualifizierte Krankenpflege

- Sonstige Dienstleistungen

- Nach Bereitstellungsmodus

- Cloudbasiert

- On-Premises

- Hybrid

- Nach Endnutzer

- Häusliche Pflegedienste

- Hospizdienste

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Qualitative Gespräche mit Führungskräften von Agenturen, klinischen Direktoren, staatlichen Medicaid-Programmbeauftragten und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen uns dabei, Adoptionsbarrieren einem Stresstest zu unterziehen, Nutzerzahlen zu verifizieren und Cloud-Migrationsraten zu kalibrieren, auf die Sekundärquellen nur andeutungsweise hinwiesen.

Desk Research

Unsere Analysten stellten zunächst grundlegende Daten aus erstklassigen öffentlichen Quellen zusammen, wie den US Centers for Medicare & Medicaid Services, den Centers for Disease Control and Prevention, Eurostat und der World Health Organization, die adressierbare Patientenpools, Erstattungsniveaus und die Prävalenz chronischer Krankheiten quantifizieren. Branchenverbände, darunter die Home Care Association of America und HIMSS, lieferten Nutzungsbenchmarks und regulatorische Zeitpläne (zum Beispiel Electronic Visit Verification). Finanzberichte, Investorenpräsentationen und Pressemitteilungen führender Softwareanbieter wurden in D&B Hoovers und Dow Jones Factiva gesichtet, um durchschnittliche Verkaufspreisbereiche, Neukundengewinne und Wartungsverlängerungsraten zu erfassen, die als Anker für Umsatzumrechnungsfaktoren dienen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus den Ausgaben für die häusliche Gesundheitsversorgung und den Besuchsvolumina rekonstruiert, dann mit verifizierten Software-Penetrations- und Ausgaben-pro-Nutzer-Verhältnissen multipliziert; selektive Bottom-up-Aggregationen von Anbietererlösen und Channel-Checks dienten als Kontrolle. Zu den wichtigsten verfolgten Variablen gehören Besuchsintensität pro Patient, Verhältnis von Lizenz- zu Serviceerlösen, Cloud-Preiserosion, vorgeschriebene EVV-Einführungen und Agenturbildungsraten. Eine multivariate Regression mit verzögerten makroökonomischen Gesundheitsindikatoren bildet die Grundlage der Prognose für 2025–2030, während die Szenarioanalyse Erstattungsschocks oder Cybersicherheitsvorfälle berücksichtigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine interne dreistufige Überprüfung, die Anomalien anhand externer Benchmarks und früherer Ausgaben herausfiltert. Mordor-Analysten aktualisieren die Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn politische Änderungen, Finanzierungsrunden oder M&A die Marktstruktur verschieben; kurz vor der Veröffentlichung wird jede Kennzahl neu berechnet, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Heimgesundheitssoftware Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, auf nicht geprüfte Annahmen zurückgreifen oder Wechselkurse einfrieren. Indem Mordor Intelligence den Geltungsbereich strikt auf Softwareerlöse ausrichtet und sowohl nachfrage- als auch angebotsseitige Signale jährlich überprüft, liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, die Nutzer auf messbare Treiber zurückverfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,00 Mrd. (2024) | Regional Consultancy A | Behandelt Private-Label-Individualentwicklungen als Standardsoftware, was die Gesamtwerte aufbläht |

| USD 5,34 Mrd. (2024) | Industry Association B | Wendet einen einheitlichen CAGR von 14 Prozent an, ohne Preiskompression oder Abwanderung zu validieren |

| USD 7,79 Mrd. (2024) | Global Consultancy C | Bündelt BPO-Gebühren für Care Management und Remote-Monitoring-Geräte mit Software |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, sobald unterschiedliche Geltungsbereiche, Preismix-Annahmen und Aktualisierungszyklen herausgerechnet werden, den transparentesten und reproduzierbarsten Ausgangspunkt für Planung und Investitionen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für häusliche Pflegesoftware?

Der Markt für häusliche Pflegesoftware beläuft sich im Jahr 2026 auf USD 5,08 Milliarden und wird bis 2031 voraussichtlich USD 9,27 Milliarden erreichen.

Welcher Softwaretyp generiert den meisten Umsatz?

Agenturverwaltungslösungen führen mit 34,62 % des Umsatzes im Jahr 2025 und spiegeln ihre Rolle als zentrale operative Plattformen wider.

Warum expandieren cloudbasierte Bereitstellungen so schnell?

Cloud-Lösungen senken die Gesamtbetriebskosten um etwa 77 %, liefern kontinuierliche Updates und unterstützen mobile Workflows, was eine CAGR von 14,22 % in diesem Bereitstellungsmodus antreibt.

Wie beeinflussen EVV-Mandate die Technologieadoption?

Indem die digitale Besuchsverifizierung zur Voraussetzung für Medicaid-Zahlungen gemacht wird, zwingen EVV-Regeln Agenturen zur Implementierung konformer Software und beschleunigen die gesamte Marktakzeptanz.

Welches Dienstleistungssegment wächst am schnellsten?

Die Infusionstherapie führt das Wachstum mit einer CAGR von 13,72 % an, da Kostenträger die teure Verabreichung von Spezialmedikamenten von Krankenhäusern in den häuslichen Bereich verlagern.

Welche Wettbewerbsfaktoren bestimmen den Anbietererfolg?

Skalierung für regulatorische Updates, KI-gestützte Analysen und die Fähigkeit zur Integration über das gesamte Versorgungskontinuum sind nun entscheidende Differenzierungsmerkmale unter den führenden Anbietern.

Seite zuletzt aktualisiert am: