Marktgröße und Marktanteil der robotergestützten Zahnmedizin

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

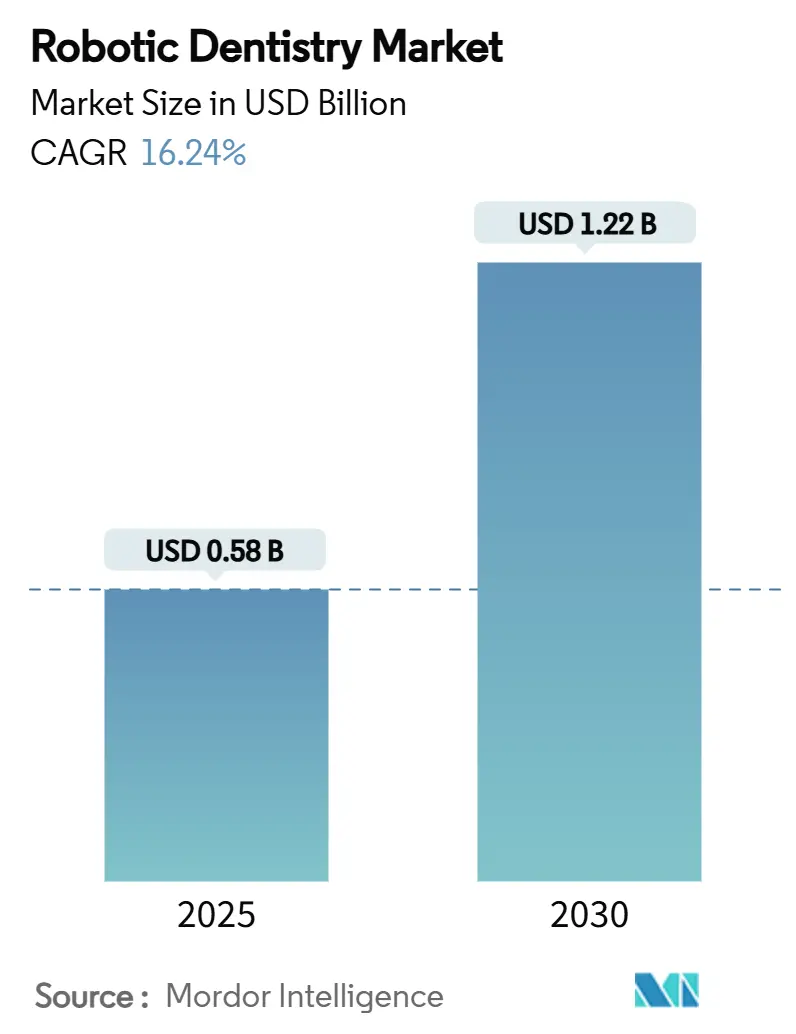

| Marktgröße (2025) | 0.58 Milliarden US-Dollar |

| Marktgröße (2030) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für robotergestützte Zahnmedizin von Mordor Intelligence

Die globale Marktgröße für robotergestützte Zahnmedizin erreichte im Jahr 2025 576 Millionen USD und wird bis 2030 voraussichtlich auf 1,22 Milliarden USD ansteigen, was einer CAGR von 16,24 % über den Zeitraum entspricht. Starke Dynamik entsteht durch Erwartungen an die Präzisionsmedizin, alternde Bevölkerungen mit hohem Bedarf an komplexer prothetischer Versorgung sowie stetige Durchbrüche bei autonomen chirurgischen Plattformen. Die Konsolidierung digitaler Arbeitsabläufe, zuverlässiges haptisches Feedback mit Submillimeter-Genauigkeit und cloudbasierte Analysen verlagern die robotergestützte Zahnmedizin rasch von der frühen Einführungsphase hin zur Routinepraxis. Kapital fließt sowohl von strategischen Investoren als auch von zahnärztlichen Dienstleistungsorganisationen, während Regulierungsbehörden in Nordamerika und im asiatisch-pazifischen Raum weiterhin Genehmigungswege für autonome Systeme klären. Gleichzeitig sind Cybersicherheitsbereitschaft und Datenschutz-Compliance für Hersteller und große Klinikgruppen zu Prioritäten auf Vorstandsebene geworden, da vernetzte Geräte zunehmen.

Wichtigste Erkenntnisse des Berichts

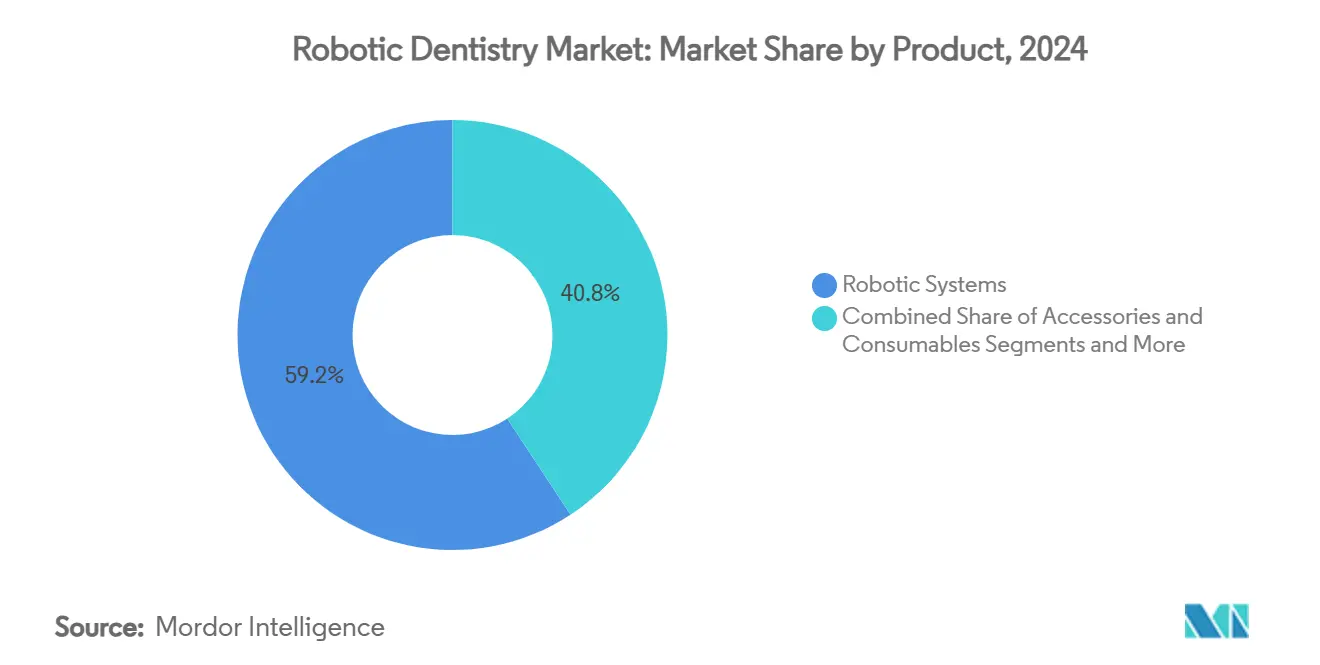

- Nach Produkt hielten Robotersysteme im Jahr 2024 einen Marktanteil von 59,24 % am Markt für robotergestützte Zahnmedizin, während Software und Dienstleistungen bis 2030 eine CAGR von 20,43 % verzeichnen werden.

- Nach Technologie führten halbautonome Navigationsplattformen mit einem Marktanteil von 51,66 % am Markt für robotergestützte Zahnmedizin im Jahr 2024; vollautonome Systeme werden voraussichtlich bis 2030 mit einer CAGR von 19,36 % wachsen.

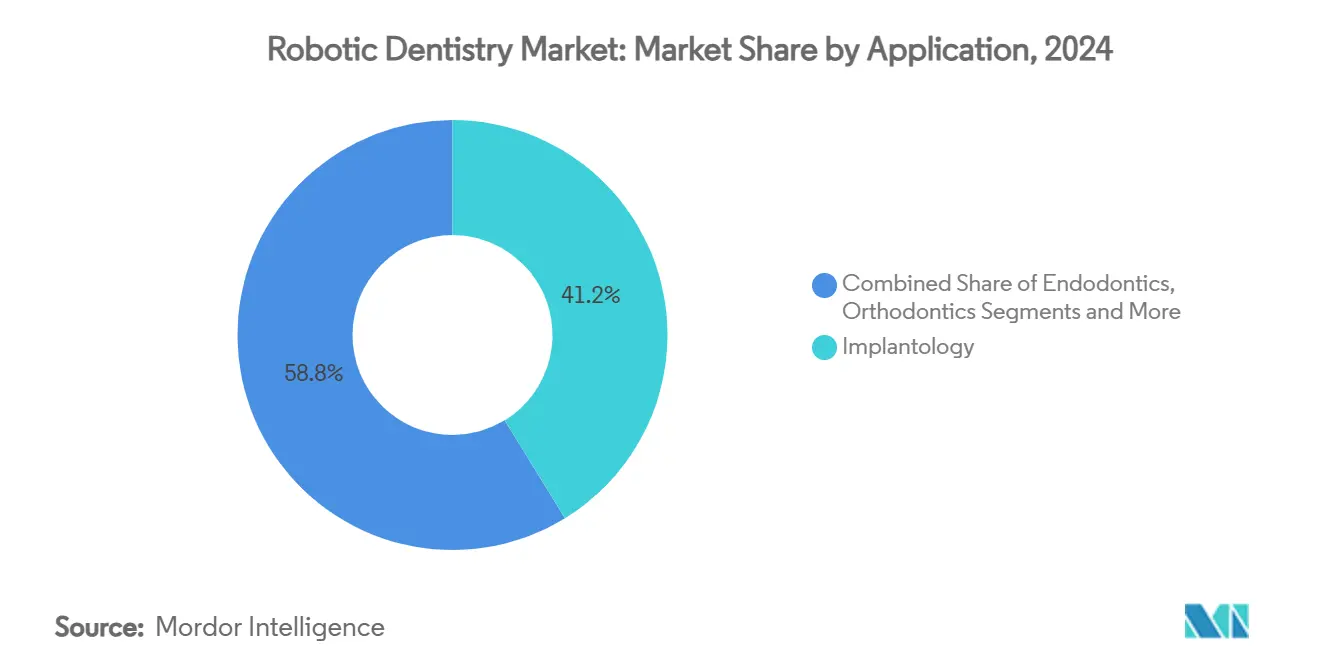

- Nach Anwendung entfiel auf die Implantologie im Jahr 2024 ein Anteil von 41,24 % an der Marktgröße für robotergestützte Zahnmedizin, und die Endodontie verzeichnet bis 2030 eine CAGR von 19,25 %.

- Nach Endnutzer entfielen auf Zahnkliniken im Jahr 2024 46,44 % des Umsatzanteils, während spezialisierte Kliniken die höchste prognostizierte CAGR von 18,46 % bis 2030 verzeichnen.

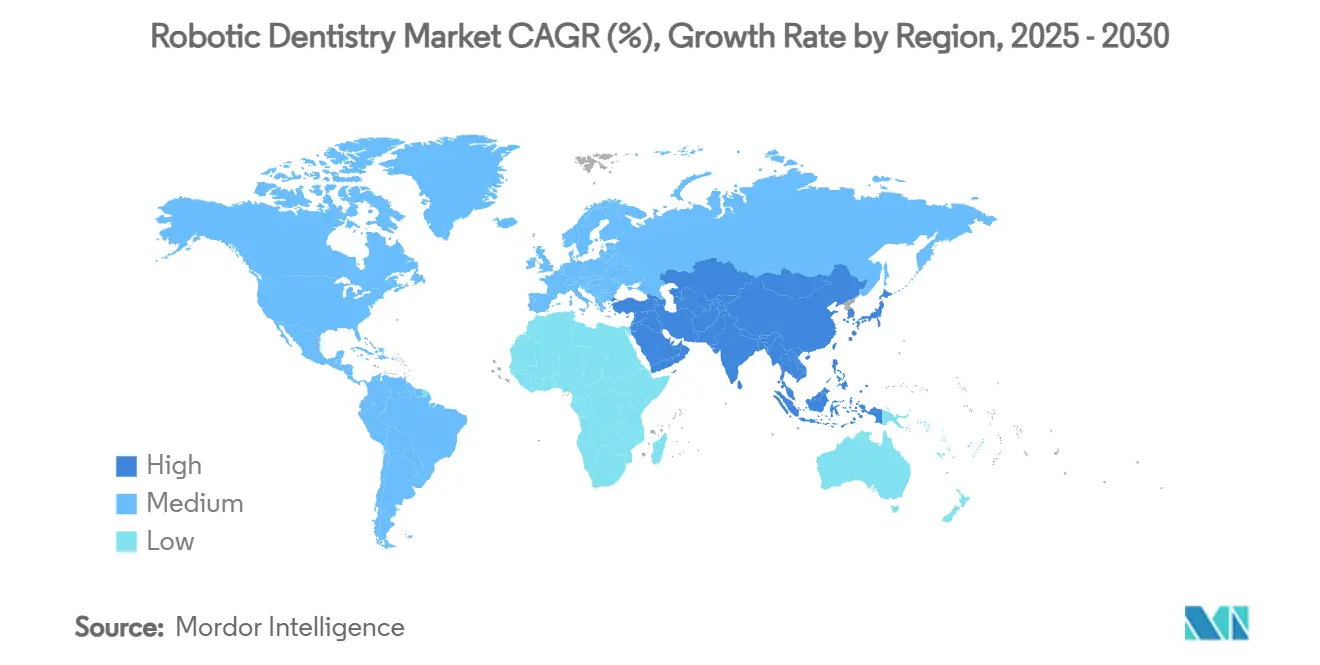

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 39,45 % des Marktes für robotergestützte Zahnmedizin; für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 18,35 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für robotergestützte Zahnmedizin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Präzision in der dentalen Implantologie | +3.2% | Nordamerika, Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachsende globale geriatrische und zahnlose Bevölkerung | +2.8% | Asiatisch-pazifischer Raum und Europa beschleunigen sich, globale Reichweite | Langfristig (≥ 4 Jahre) |

| Kürzere Behandlungszeiten und höherer Klinikdurchsatz | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für robotergestützte Mundchirurgie | +1.9% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Integration von haptischen Feedback-Mikrorobotern | +1.7% | Vereinigte Staaten, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Modelle zur Bündelung von Investitionsausgaben in zahnärztlichen Gruppenpraxen | +1.4% | Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Präzision in der dentalen Implantologie

Autonome Plattformen erzielen nun Winkelabweichungen von unter 1,08 Grad und übertreffen dynamische Navigationssysteme um 53 % sowie traditionelle Freihandtechniken um einen noch größeren Abstand. Submillimeter-Präzision senkt das Risiko von Nervenverletzungen und Sinusperforationen bei komplexen Fällen. Die Integration der optischen Kohärenztomografie ermöglicht es Chirurgen, Trajektorien in Echtzeit anzupassen, was die Implantat-Überlebensraten verbessert und es unerfahrenen Klinikern ermöglicht, Ergebnisse auf Expertenniveau zu erzielen.[1]Jianping Chen et al., "Vergleich der Genauigkeit eines neuartigen Implantat-Roboterchirurgiesystems und eines dynamischen Navigationssystems in der dentalen Implantatchirurgie," BMC Oral Health, bmcoralhealth.biomedcentral.com

Wachsende globale geriatrische und zahnlose Bevölkerung

Eine höhere Lebenserwartung bedeutet mehr Jahre mit prothetischem Versorgungsbedarf. Robotergestützte lappenfreie Ansätze reduzieren das chirurgische Trauma, beschleunigen die Heilung bei Patienten mit verringerter Knochendichte und ermöglichen die Sofortbelastung bei der Vollbogenrehabilitation. Klinische Untersuchungen zur Platzierung von Zygomatikimplantaten bestätigen eine vergleichbare Genauigkeit gegenüber konventionellen Methoden, jedoch deutlich kürzere Erholungszeiträume, was den Mobilitätseinschränkungen älterer Erwachsener entgegenkommt.[2]Changjian Li et al., "Autonome Roboterchirurgie zur Platzierung von Zygomatikimplantaten," International Journal of Implant Dentistry, journalimplantdent.springeropen.com

Kürzere Behandlungszeiten und höherer Klinikdurchsatz

Robotergestützte Führung reduziert die Terminzeiten für komplexe Implantatfälle in frühen Anwenderzentren von etwa drei Stunden auf rund neunzig Minuten. Der vorhersehbare Arbeitsablauf unterstützt eine engere Terminplanung, erhöht die tägliche Patientenkapazität und verringert die Ermüdung des Bedienpersonals. Praxen berichten von einem stabileren Cashflow, da weniger Nachsorgetermine für Anpassungen erforderlich sind, was die Gesamtrentabilität verbessert.

Ausweitung der Erstattung für robotergestützte Mundchirurgie

Versicherer in den Vereinigten Staaten und ausgewählten europäischen Märkten haben begonnen, robotergestützte Implantatprotokolle zu erstatten, nachdem klinische Nachweise niedrigere Komplikationsraten und weniger kostspielige Revisionen belegt haben. Jüngste Klassifizierungsentscheidungen, die fortschrittliche Zahntechnologien als medizinisch notwendige Behandlungen anerkennen, schaffen Präzedenzfälle für eine breitere Abdeckung autonomer Verfahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment | -2.3% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Oralchirurgen für Robotik | -1.8% | Global, akut in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Hürden bei Cybersicherheit und Datenschutz | -1.2% | Am strengsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Langsame regulatorische Genehmigungswege für Mikroroboter | -0.9% | Je nach Rechtsgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment

Kaufpreise von über 150.000 USD stellen Einzelpraxen in Schwellenländern vor Herausforderungen. Wenn jährliche Serviceverträge, dedizierter Stellplatz und Mitarbeiterzertifizierungen eingerechnet werden, verzögern viele Zahnärzte die Investition, bis die Patientenzahlen steigen oder eine Gruppenpraxisfinanzierung verfügbar wird.

Mangel an ausgebildeten Oralchirurgen für Robotik

Universitätslehrpläne beginnen, praktische Robotikmodule einzubeziehen, doch das Angebot an zertifizierten Bedienern hinkt der Nachfrage hinterher. Chirurgen benötigen mehrere Dutzend Fälle, bevor sich die Operationszeiten normalisieren, was kurzfristige Produktivitätseinbußen verursacht. Von der Industrie geförderte Akademien versuchen, die Lernkurve zu verkürzen, müssen jedoch schnell skalieren, um eine breitere Einführung zu ermöglichen.[3]STRAUMANN GROUP, "Lanciert DANA, die Digital Academy North America," straumann.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Systeme dominieren die Umsätze, während Software die Wertschöpfung beschleunigt

Robotersysteme erfassten im Jahr 2024 59,24 % des Marktes für robotergestützte Zahnmedizin, was die Hardware-Grundlage widerspiegelt, auf der Praxen digitale Arbeitsabläufe aufbauen. Zubehör und Verbrauchsmaterialien verzeichneten ein stetiges Bestellwachstum, da die installierten Basen zunahmen. Software und Dienstleistungen lieferten jedoch eine prognostizierte führende CAGR von 20,43 %. Abonnementbasierte Planungsmodule, KI-gestütztes restauratives Design und Cloud-Analysen generieren nun wiederkehrende Einnahmen, die Hersteller gegen zyklische Kapitalausgaben absichern. Im Jahr 2024 erreichten Softwaremodule zur Unterstützung des automatisierten Kronendesigns eine Akzeptanzrate von 94 % bei Klinikern, was die Bindungswirkung integrierter digitaler Ökosysteme unterstreicht.

Für Kliniken verkürzt plattformunabhängige Software die Fallplanungszeit, stimmt multidisziplinäre Teams aufeinander ab und verringert die Abhängigkeit von spezialisierten Technikern. Diese betrieblichen Vorteile stärken die Systemauslastung und treiben die Marktgröße für digitale Dienstleistungen in der robotergestützten Zahnmedizin voran.

Nach Technologie: Halbautonome Führerschaft sieht sich wachsender autonomer Einführung gegenüber

Halbautonome Navigation hielt im Jahr 2024 51,66 % des Marktanteils für robotergestützte Zahnmedizin, dank der Vertrautheit der Chirurgen und des regulatorischen Komforts mit überwachten Modi. Vollautonome Plattformen dürften mit einer CAGR von 19,36 % wachsen, da algorithmische Zuverlässigkeit und Echtzeit-Bildgebung konvergieren. Frühe Humanstudien ermöglichten die Implantatplatzierung ohne manuelle Eingriffe, was einen Wendepunkt signalisiert, sobald Erstattungs- und Haftungsrahmen ausgereift sind. Ferngesteuerte Systeme bleiben eine Nische, sind jedoch für die Ausweitung der Expertenversorgung in unterversorgte Regionen über 5G-Konnektivität unverzichtbar.

Die Integration von Kraftrückkopplungssensoren und adaptiver Pfadplanung schließt die Lücke zwischen überwachten und nicht überwachten Modalitäten. Infolgedessen erwartet die Branche für robotergestützte Zahnmedizin, dass das autonome Segment bis zum Ende des Jahrzehnts etwa ein Drittel des gesamten Marktwerts ausmachen wird.

Nach Anwendung: Reife der Implantologie treibt die Beschleunigung der Endodontie voran

Die Implantologie behielt im Jahr 2024 einen Marktanteil von 41,24 % am Markt für robotergestützte Zahnmedizin und wird voraussichtlich mit einer CAGR von 14,2 % wachsen, da Chirurgen auf Submillimeter-Platzierungsgenauigkeit vertrauen, um primäre Stabilität unter schwierigen Knochenbedingungen zu gewährleisten. Robotergestützte Führung minimiert den krestalen Knochenverlust, unterstützt lappenfreie Protokolle und ermöglicht die Sofortbelastung des gesamten Zahnbogens am selben Tag, was die Modalität zum Referenzstandard für die Rehabilitation zahnloser Patienten in Hochvolumenzentren macht.

Die Endodontie ist die am schnellsten wachsende Anwendung mit einer CAGR von 19,25 %, da mikrorobotische Navigationskatheter Klinikern ermöglichen, verkalkte Kanäle zu navigieren, die früher eine chirurgische Nachbehandlung erforderten. Frühe klinische Pilotprojekte zeigen 22 % kürzere Verfahrenszeiten und weniger Perforationen als traditionelle rotierende Instrumente, was zu vorhersehbaren Ergebnissen auch für Allgemeinzahnärzte mit begrenzter mikrochirurgischer Ausbildung führt. Kieferorthopädische, prothetische und maxillofaziale Indikationen runden das Portfolio ab; Drahtbiegeroboter, KI-gestütztes Kronendesign und Osteotomieassistenten erweitern schrittweise die Marktgröße für robotergestützte Zahnmedizin über implantatbezogene Arbeitsabläufe hinaus.

Nach Endnutzer: Krankenhäuser verankern die Ausbildung, während Kliniken das Wachstum vorantreiben

Zahnkliniken entfielen im Jahr 2024 auf 46,44 % der Umsätze, indem sie Operationssaalinfrastruktur, Weiterbildungsprogramme und gebündelte Beschaffung kombinierten, die Kapitalaufwendungen erleichtern. Institutionelle Einrichtungen dienen auch als Validierungsstandorte, an denen Hersteller Nachmarktdaten für erweiterte Indikationen sammeln, was das Vertrauen bei Regulierungsbehörden und Versicherern stärkt.

Spezialisierte Kliniken sind der Wachstumsmotor mit einer prognostizierten CAGR von 18,46 %, da Gruppenpraxen Kapital bündeln und Systeme über mehrere Standorte rotieren, um die Betriebszeit zu maximieren. Zahnärztliche Dienstleistungsorganisationen nutzen standardisierte Robotikprotokolle, um Lernkurven zu verkürzen und konsistente Patientenerfahrungen zu liefern – ein Modell, das die Amortisation in Märkten mit intensivem Wettbewerb beschleunigt. Ambulante Operationszentren und akademische Institute spielen unterstützende Rollen, indem sie Überkapazitäten, Nischenverfahren und translationale Forschung anbieten, die die Entwicklung der nächsten Generation von Werkzeugen vorantreibt und sicherstellt, dass jede Endnutzerebene zu zukünftigen Einführungswellen beiträgt.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 39,45 % dank ausgereifter Versicherungsmodelle, Risikokapitalinvestitionen und einer aktiven Innovationspipeline. Die FDA-Leitlinie zu vorhersehbaren Änderungskontrollen, die reine Software-Upgrades ohne neue Einreichungen ermöglicht, beschleunigt die Innovationszyklen weiter. Die aktive Systemdichte übersteigt nun 1,7 Einheiten pro 100 Zahnärzte in großen Ballungsräumen.

Europa folgt mit robuster Einführung in Deutschland, der Schweiz und den nordischen Ländern, wo strukturierte Erstattung und hohe Implantatdurchdringung zusammentreffen. Die regulatorische Angleichung im Rahmen der Medizinprodukteverordnung hat einige Markteinführungen verlangsamt, doch gesamteuropäische Cybersicherheitsstandards positionieren die Region als Referenzmarkt für sichere vernetzte Versorgung.

Der asiatisch-pazifische Raum ist die herausragende Wachstumsgeschichte mit einer prognostizierten CAGR von 18,35 %. Chinas laufende Harmonisierung der Implantatmaterialcodes, Japans überalternde Gesellschaft mit hohen Zahnlosigkeitsraten und Südkoreas Kultur der digitalen Zahnmedizin schaffen gemeinsam fruchtbaren Boden. Führende Anbieter haben lokale Fertigungs- und Schulungszentren angekündigt, um die Nachfrage zu befriedigen und inländische Inhaltsvorschriften zu erfüllen.

Lateinamerika sowie der Nahe Osten und Afrika bleiben Schwellenmärkte, doch städtische Privatkliniken in Brasilien, Mexiko, den Vereinigten Arabischen Emiraten und Saudi-Arabien pilotieren Roboter, um Premium-Dienstleistungslinien zu differenzieren. Gezielte staatliche Anreize und öffentlich-private Partnerschaften könnten die Durchdringung nach 2027 beschleunigen.

Wettbewerbslandschaft

Der Sektor der robotergestützten Zahnmedizin ist mäßig konzentriert. Etablierte Unternehmen für Zahnimplantate und Bildgebung nutzen ihre Vertriebsreichweite und installierten digitalen Ökosysteme, um Roboter mit Scannern und CAD/CAM-Fräsmaschinen zu bündeln. Spezialisierte Robotik-Start-ups differenzieren sich durch proprietäre Kinematik, KI-Planungsmaschinen und ultrakompakte Formfaktoren.

Strategische Kooperationen dominieren: Implantatehersteller integrieren Navigationsalgorithmen, während Optikfirmen Echtzeit-Bildgebungsmodule beisteuern. Jüngste FDA-Leitlinien, die vorher festgelegte Änderungskontrollpläne unterstützen, ermöglichen es führenden Anbietern, Software-Updates zu veröffentlichen, die Indikationssätze ohne Ausfallzeiten für Nutzer erweitern, was Innovationszyklen verkürzt und Markentreue aufrechterhält.

Cyber-Resilienz hat sich als Wettbewerbsfeld etabliert. Marktführer veröffentlichen nun ISO/IEC 27001-Zertifizierungen und Bug-Bounty-Programme, was Reife signalisiert, die IT-Abteilungen von Krankenhäusern beruhigt. Auf der Serviceseite minimieren prädiktive Wartungsanalysen, die mit Cloud-Telemetrie verknüpft sind, ungeplante Unterbrechungen und stärken die Annuitätsumsätze.

Branchenführer der robotergestützten Zahnmedizin

Neocis Inc.

X-Nav Technologies

Dentsply Sirona

Planmeca Oy

ZimVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Align Technology führte das Invisalign-System mit Unterkiefervorschubblöcken zur Klasse-II-Korrektur in den Vereinigten Staaten und Kanada ein und erweiterte damit die Indikationen für transparente Aligner.

- Januar 2025: Die Dental Innovation Alliance investierte in Perceptive, ein Start-up, das fortschrittliche Bildgebung, KI und Robotik kombiniert, um den Zugang zur Präzisionszahnmedizin zu erweitern.

- Juli 2024: Straumann Group schloss die Kapazitätserweiterung in China ab, um die steigende Nachfrage nach digital integrierten Implantatslösungen zu unterstützen.

- Mai 2024: Neocis sicherte sich 20 Millionen USD, um die Entwicklung seiner robotergestützten Yomi-Implantatplattform zu beschleunigen.

Umfang des globalen Berichts zum Markt für robotergestützte Zahnmedizin

| Robotersysteme |

| Zubehör und Verbrauchsmaterialien |

| Software und Dienstleistungen |

| Autonome Robotersysteme |

| Halbautonome Navigationsroboter |

| Ferngesteuerte / telerobotische Systeme |

| Implantologie |

| Endodontie |

| Kieferorthopädie |

| Prothetik |

| Mund-, Kiefer- und Gesichtschirurgie |

| Sonstige |

| Zahnkliniken |

| Spezialisierte Zahnarztpraxen |

| Ambulante Operationszentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Robotersysteme | |

| Zubehör und Verbrauchsmaterialien | ||

| Software und Dienstleistungen | ||

| Nach Technologie | Autonome Robotersysteme | |

| Halbautonome Navigationsroboter | ||

| Ferngesteuerte / telerobotische Systeme | ||

| Nach Anwendung | Implantologie | |

| Endodontie | ||

| Kieferorthopädie | ||

| Prothetik | ||

| Mund-, Kiefer- und Gesichtschirurgie | ||

| Sonstige | ||

| Nach Endnutzer | Zahnkliniken | |

| Spezialisierte Zahnarztpraxen | ||

| Ambulante Operationszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für robotergestützte Zahnmedizin im Jahr 2025?

Die Marktgröße für robotergestützte Zahnmedizin beträgt im Jahr 2025 576 Millionen USD.

Welche CAGR wird für robotergestützte Zahnsysteme bis 2030 prognostiziert?

Eine CAGR von 16,24 % wird für den Zeitraum 2025 bis 2030 prognostiziert.

Welches Produktsegment wächst am schnellsten?

Software und Dienstleistungen werden voraussichtlich mit einer CAGR von 20,43 % wachsen und damit den Hardwareverkauf übertreffen.

Welche Region wird das Wachstum voraussichtlich anführen?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 18,35 % bis 2030 liefern.

Was ist das Haupthemmnis für kleinere Kliniken?

Hohe Anfangsinvestitionen in Kombination mit unsicherem Return on Investment schrecken weiterhin viele kleine Praxen ab.

Seite zuletzt aktualisiert am: