Physiotherapiegeräte-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.89 Milliarden US-Dollar |

| Marktgröße (2031) | 33.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

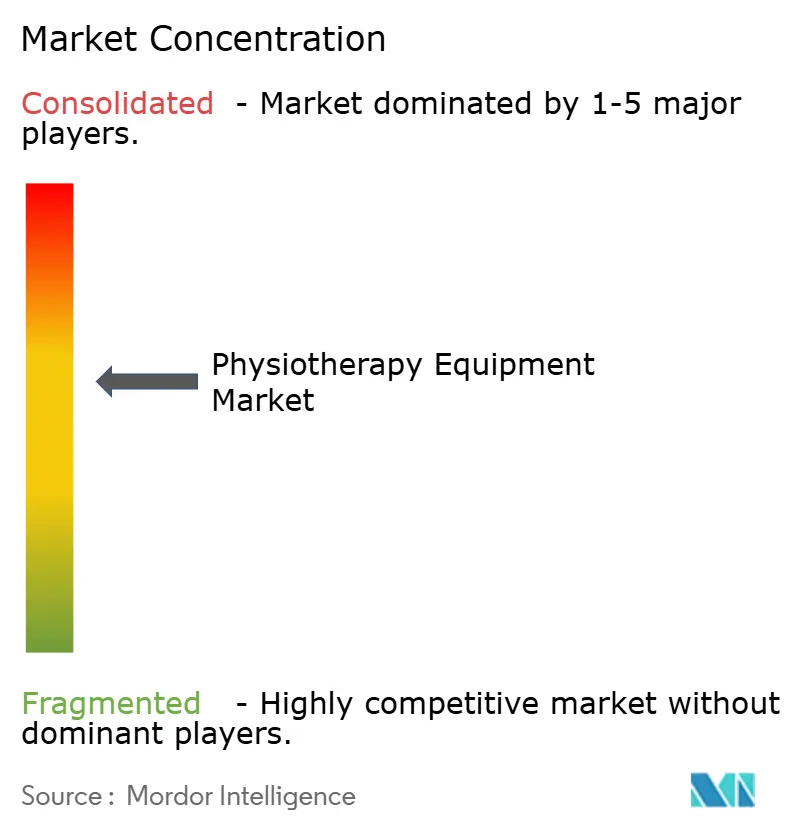

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Physiotherapiegeräte-Markt Analyse von Mordor Intelligence

Die Physiotherapiegeräte-Marktgröße soll von 22,37 Milliarden USD im Jahr 2025 auf 23,89 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 33,26 Milliarden USD bei einem CAGR von 6,85 % über 2026–2031 erreichen.

Die solide Aussicht ergibt sich aus Gesundheitssystembudgets, die sich auf Prävention und funktionelle Genesung ausrichten, einer alternden Bevölkerung, die die Nachfrage nach Rehabilitation antreibt, und einer zunehmenden Versicherungsabdeckung für vernetzte Geräte. Die Weltgesundheitsorganisation berichtet, dass 2,41 Milliarden Menschen Rehabilitation benötigen, aber weniger als die Hälfte sie erhält, was eine anhaltende Versorgungslücke verdeutlicht, die den Physiotherapiegeräte-Markt antreibt. Eine wachsende Präferenz für häusliche Pflege, steigende Sportbeteiligung und eine breitere Kostenerstattung für KI-gestützte Tele-Rehabilitation erhöhen die installierte Basis tragbarer und vernetzter Systeme. Der Wettbewerbsdruck nimmt zu, da kostengünstige asiatische Anbieter westliche Marktführer herausfordern, während Robotik und SaaS-Plattformen neue Gewinnpotenziale erschließen. Zusammen bilden diese Kräfte eine robuste Nachfrage in Krankenhäusern, Rehabilitationszentren und Kanälen der häuslichen Pflege.

Wichtigste Erkenntnisse des Berichts

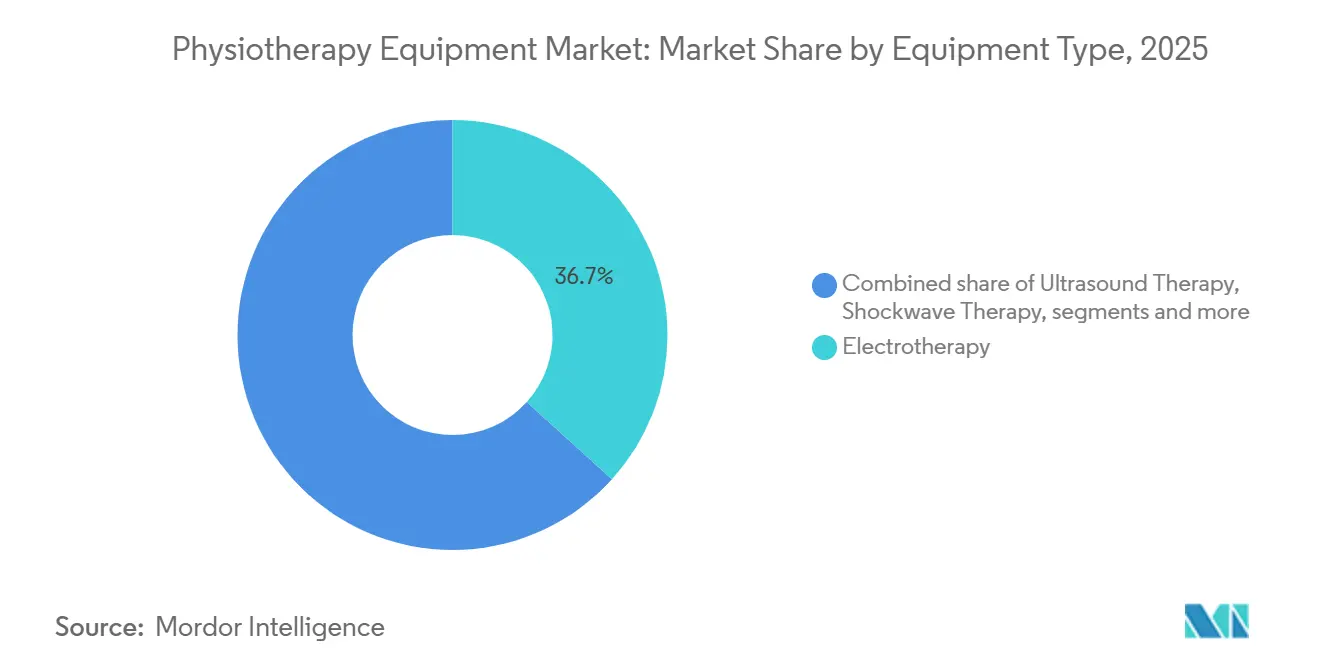

- Nach Gerätetyp dominierte Elektrotherapie mit einem Marktanteil von 36,7 % am Physiotherapiegeräte-Markt im Jahr 2025, während tragbare und unterstützende Rehabilitationsgeräte voraussichtlich bis 2031 mit einem CAGR von 7,12 % wachsen werden.

- Nach Anwendung entfielen Muskel-Skelett-Erkrankungen auf 51,6 % der Physiotherapiegeräte-Marktgröße im Jahr 2025, und Sport- und orthopädische Verletzungen werden voraussichtlich bis 2031 einen CAGR von 7,45 % verzeichnen.

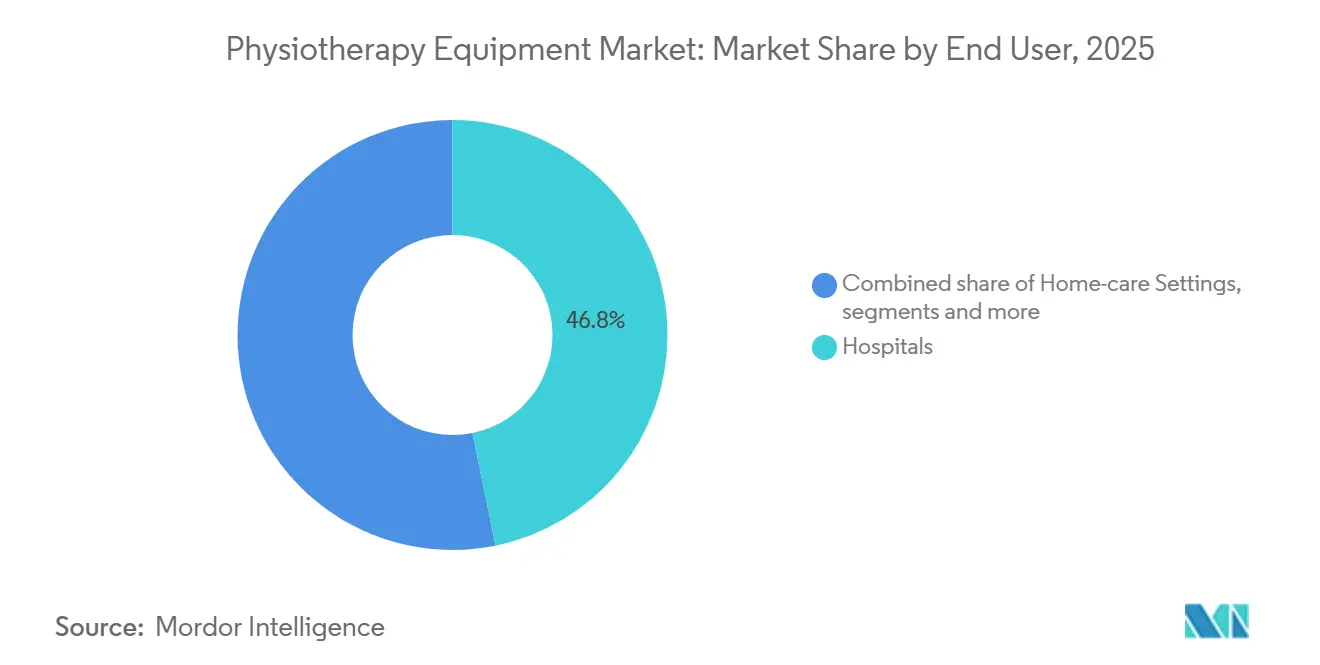

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 46,8 %; Rehabilitationszentren entwickeln sich mit einem CAGR von 6,98 % bis 2031.

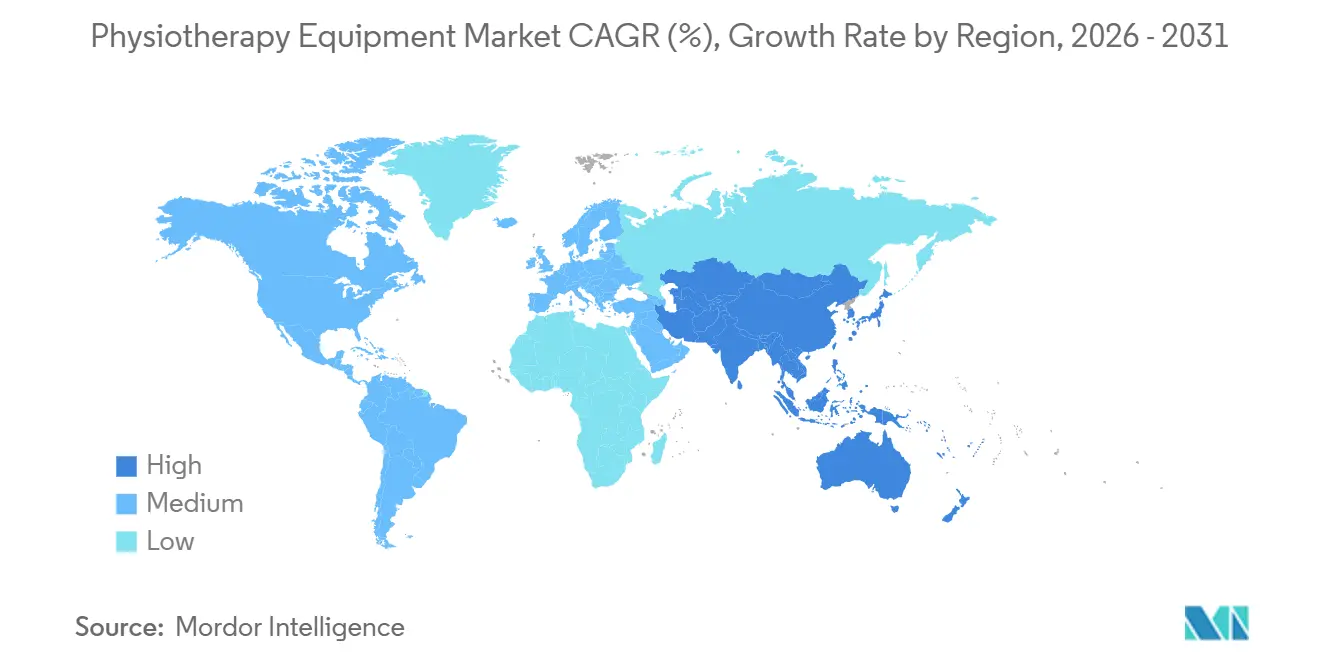

- Nach Geografie führte Nordamerika mit 39,4 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit 7,62 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Physiotherapiegeräte-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Krankheiten | +1.2% | Global, insbesondere Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung vernetzter und tragbarer Physiotherapiegeräte | +1.1% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Tele-Rehabilitationsplattformen gewinnen Kostenerstattung | +1.3% | Vereinigte Staaten, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Integration von Exoskeletten und Robotik in Physiotherapieeinrichtungen | +0.9% | Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach postoperativer und onkologischer Rehabilitation | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in ambulante und sportmedizinische Einrichtungen | +0.4% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und Belastung durch chronische Krankheiten

Laut der Weltgesundheitsorganisation wird erwartet, dass sich der Anteil der geriatrischen Bevölkerung von 12 % auf 22 % der Weltbevölkerung nahezu verdoppeln wird[1]Weltgesundheitsorganisation „Altern und Gesundheit” who.int. Ältere Bevölkerungsgruppen weisen höhere Raten von Osteoarthritis, Schlaganfall und chronischen Schmerzen auf, was die Nachfrage nach automatisierten Gangtrainern, Elektrotherapiegeräten und Gleichgewichtssystemen steigert. Die Rehabilitationsagenda 2030 der Weltgesundheitsorganisation hebt einen 40-prozentigen Therapeutenmangel in einkommensschwachen Regionen hervor, was Anbieter dazu veranlasst, Geräte zu entwickeln, die das Verhältnis von Kliniker zu Patient senken [2]Weltgesundheitsorganisation, „Rehabilitation,” who.int. Da die Prävalenz chronischer Krankheiten zunimmt, ist der Physiotherapiegeräte-Markt auf ein anhaltendes Mengenwachstum ausgerichtet.

Schnelle Einführung vernetzter und tragbarer Physiotherapiegeräte

Kostenträger fördern die häusliche Pflege, um stationäre Kosten zu senken, und tragbare Elektrotherapiegeräte zum Preis von 300–500 USD verändern die Kaufmuster. Medicare hat 2024 die Vorabgenehmigung für ärztlich verschriebene Hilfsmittel aufgehoben, was Zynex Medical dabei half, den Großteil des Umsatzes auf Direktvertriebskanäle zu verlagern. Eingebettete Trägheitsmesssensoren übertragen Compliance-Daten, die Versicherer zur Validierung der Therapietreue nutzen. Neue FDA-Leitlinien zur Cybersicherheit verpflichten Anbieter zur Offenlegung von Software-Stücklisten, was technische Hürden erhöht, aber Datenprotokolle standardisiert. Insgesamt vergrößern diese Dynamiken den Anteil vernetzter Geräte am Physiotherapiegeräte-Markt.

KI-gestützte Tele-Rehabilitationsplattformen gewinnen Kostenerstattung

Die 2024 von der CMS eingeführten Codes für Ferntherapeutisches Monitoring ermöglichen es Klinikern, 200–300 USD pro Patient und Monat für die asynchrone Datenüberprüfung abzurechnen, wodurch ein Erstattungspool von 1,2 Milliarden USD entsteht. KI-Algorithmen, die per Smartphone erfasste Gangparameter analysieren, warnen Therapeuten nun vor Wiederverletzungsrisiken und reduzieren Wiederaufnahmen bei orthopädischen Fällen erheblich. Deutschlands Pathway für digitale Gesundheitsanwendungen zwingt Anbieter, die klinische Gleichwertigkeit zur persönlichen Therapie nachzuweisen, und öffnet damit Türen für SaaS-Plattformen mit rigorosen Evidenzgrundlagen. Reine Hardware-Hersteller riskieren eine Kommoditisierung, während integrierte Software-Ökosysteme wiederkehrende Margen erzielen.

Integration von Exoskeletten und Robotik in Physiotherapieeinrichtungen

Die Kosten für robotische Gangtrainer haben die Einführung historisch begrenzt, aber neue Versicherungsmechanismen erschließen die Nachfrage. Eine Metaanalyse aus dem Jahr 2024 berichtete von einer um 30 % schnelleren Zeit bis zum selbstständigen Gehen bei Schlaganfallpatienten, die robotische Unterstützung nutzten. Südkorea erklärte Rehabilitationsrobotik zur strategischen Industrie und stellte 400 Millionen USD an Subventionen bereit, was Gemeinschaftsunternehmen zwischen Elektronikkonzernen und Medizintechnikspezialisten anreizt. Robotik entwickelt sich innerhalb des Physiotherapiegeräte-Marktes von einer Nische zum Mainstream.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Physiotherapeuten weltweit | -1.0% | Subsahara-Afrika, Südasien, ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für fortschrittliche elektromechanische Systeme | -0.8% | Indien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ungünstige oder lückenhafte Kostenerstattung in Entwicklungsmärkten | -0.5% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Geräten | -0.3% | Nordamerika, EU, ausgewählte asiatisch-pazifische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Physiotherapeuten weltweit

Einkommensschwache Länder haben im Durchschnitt nur 0,1 Therapeuten pro 10.000 Einwohner gegenüber 15–20 in Skandinavien, was eine 50-fache Disparität schafft. Das Verhältnis von Fachkräften für psychische Gesundheit zur Bevölkerung in Indien ist kritisch niedrig, mit nur etwa 0,7 Fachkräften für psychische Gesundheit pro 100.000 Einwohner, weit unter dem empfohlenen Wert von drei pro 100.000. Die Gerätenutzung leidet unter unzureichender Personalausstattung, was den Physiotherapiegeräte-Markt in Regionen mit hohem Bedarf einschränkt. Hersteller fügen automatisiertes Feedback und Mehrstationen für mehrere Patienten hinzu, doch Berufsverbände warnen vor einer Verwässerung der individualisierten Versorgung.

Ungünstige oder lückenhafte Kostenerstattung in Entwicklungsmärkten

In Lateinamerika und Afrika erstatten nur wenige öffentliche Versicherer ambulante Physiotherapie, sodass Patienten selbst zahlen müssen. Kliniken zögern dann, in hochwertige Hardware zu investieren, und konzentrieren sich stattdessen auf kostengünstige Modalitäten. Diese lückenhafte Kostenerstattung hält den Physiotherapiegeräte-Markt außerhalb einkommensstarker Regionen unterentwickelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Elektrotherapie steht vor Disruption durch tragbare Geräte

Elektrotherapie entfiel 2025 auf einen Physiotherapiegeräte-Marktanteil von 36,7 %, gestützt durch jahrzehntelange Evidenz für Schmerzkontrolle und neuromuskuläre Rehabilitation [3]Nationale Gesundheitsinstitute, „Elektrotherapie zur Schmerzbehandlung,” nih.gov. Ultraschall- und Lasermodalitäten trugen zusammen knapp 20 % Marktanteil bei, da Sportkliniken Gewebeheiltechnologien einführten. Trotz der fest verankerten Nachfrage moderiert sich die Physiotherapiegeräte-Marktgröße für Elektrotherapie, während das Segment der tragbaren Geräte an Fahrt gewinnt.

Tragbare und unterstützende Geräte werden voraussichtlich bis 2031 mit einer jährlichen Rate von 7,12 % wachsen. Die Kosten für Trägheitssensoren sind auf unter 5 USD gesunken, was eine 6-Achsen-Bewegungsverfolgung in Bandagen und Gurten ermöglicht, die zu verbraucherfreundlichen Preisen angeboten werden. Diese Geräte erfassen Compliance-Daten, die in Kostenträger-Dashboards einfließen – eine Fähigkeit, die traditionelle klinikgebundene Systeme nicht besitzen. Mehrstationen für Übungen verlieren in häuslichen Umgebungen an Boden, während Hydrotherapie auf Krankenhäuser beschränkt bleibt, wo Platz und Wartungsbudgets verfügbar sind.

Nach Anwendung: Muskel-Skelett-Volumen, Dynamik bei Sportverletzungen

Muskel-Skelett-Erkrankungen repräsentierten 2025 51,6 % der Physiotherapiegeräte-Marktgröße, was die weitverbreitete Belastung durch Rückenschmerzen und Osteoarthritis widerspiegelt. Die Einführung von Robotik ist in der Neurologie am höchsten, aber das Volumen liegt immer noch hinter der Muskel-Skelett-Nachfrage. Kardiopulmonale Rehabilitation beansprucht einen stabilen Anteil von 10–12 %, gestützt durch Post-COVID-19-Programme.

Sport- und orthopädische Verletzungen werden voraussichtlich die schnellste Expansion mit einem CAGR von 7,45 % liefern. Ligen und Freizeitsportler betrachten Technologie gleichermaßen als Leistungsdifferenziator, was die Beschaffung von Kraftmessplatten und Schwerelosigkeitslaufbändern ankurbelt. Pädiatrische und Frauengesundheitssegmente bleiben Nischen, bieten aber Aufwärtspotenzial, da die klinische Evidenz zunimmt und Kostenerstattungsrahmen sich weiterentwickeln.

Nach Endnutzer: Krankenhäuser halten Stand, Rehabilitationszentren wachsen

Krankenhäuser trugen 2025 46,8 % des Umsatzes bei und behalten den größten Marktanteil aufgrund von Hochakutfällen. Beschaffungsausschüsse bevorzugen multimodale Systeme, um die Nutzung über Abteilungen hinweg zu maximieren. Der Physiotherapiegeräte-Marktanteil der Rehabilitationszentren steigt jedoch rasch, da Versicherer Patienten auf kostengünstigere ambulante Wege lenken.

Häusliche Pflegeumgebungen versprechen die höchsten Margen. Direktvertriebskanäle umgehen Gruppenrabatte, und Patienten schätzen den Komfort. Ambulante Operationszentren und sportmedizinische Einrichtungen verlangen kleinere Geräte, die eine tagesklinische Entlassung bzw. eine schnelle Rückkehr zum Sport unterstützen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 39,4 % des Umsatzes, unterstützt durch die Medicare-Abdeckung von Tele-Rehabilitation und ein umfangreiches ambulantes Kliniknetzwerk. Die Physiotherapiegeräte-Marktgröße in den Vereinigten Staaten profitiert von neuen Codes für Ferntherapeutisches Monitoring, die vernetzte Geräte belohnen. Kanadas Privatkliniken berechnen 60–90 USD pro Sitzung, was Investitionen in tragbare Geräte zur Verbesserung der Servicedifferenzierung anregt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,62 %, angetrieben durch Chinas Mandat „Gesundes China 2030”, das Rehabilitationsabteilungen in allen Tertiärkrankenhäusern vorschreibt. Indiens Ayushman Bharat erweiterte die Abdeckung auf 500 Millionen Bürger und ermutigt private Anbieter, die Rehabilitationskapazität auszubauen. Japans superalternde Gesellschaft leitete 2024–2025 2,1 Milliarden USD in robotische Mobilitätshilfen, was die Marktdurchdringung von Physiotherapiegeräten erhöht.

Europa trägt etwa ein Viertel des globalen Wertes bei. Strenge EU-MDR-Vorschriften haben die Compliance-Kosten erhöht und begünstigen ressourcenstarke Hersteller. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, obwohl die Vereinigten Arabischen Emirate und Saudi-Arabien im Rahmen von Vision 2030 investieren. Südamerika, angeführt von Brasilien, entwickelt sich mit 5–6 % stetig, aber Währungsvolatilität dämpft die Kapitalausgaben.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Die fünf größten Anbieter – Enovis, BTL Industries, Zimmer MedizinSysteme, EMS Physio und Patterson Medical – tragen gemeinsam einen bedeutenden Anteil am Physiotherapiegeräte-Markt-Umsatz bei. Enovis integrierte DJO Global im Jahr 2025 und nutzte Gruppenverträge, um Bandagen, Kältetherapie und Elektrotherapiesysteme im Querverkauf anzubieten. BTLs Abonnementmodell verlagert Kapitalausgaben auf monatliche Gebühren und erweitert damit seine Reichweite bei mittelgroßen Kliniken.

Kostenvorteile genießende chinesische Anbieter wie Guangzhou Longest gewinnen in Schwellenmärkten durch Preisgestaltung unterhalb westlicher Wettbewerber einen bedeutenden Marktanteil, obwohl die Wahrnehmung des Kundendiensts die Durchdringung in regulierten Regionen begrenzt. Hochmargige Wachstumsbereiche liegen in KI-gestützten SaaS-Plattformen von Lifeward und Hocoma, die Bruttomargen von 60–70 % erzielen, verglichen mit 30–40 % bei Hardware. Robotikunternehmen wechseln zu Mietmodellen, die auf Japans Erstattungsumstellung ausgerichtet sind, und glätten so die Einführungskurven.

Start-ups, die sich auf Tele-Rehabilitationsanalysen konzentrieren, ziehen Risikokapital an, aber FDA-Cybersicherheitsregeln erschweren den Markteintritt für kleinere Akteure. Insgesamt weist der Physiotherapiegeräte-Markt einen gesunden Wettbewerb über Preisbänder und Technologiestufen hinweg auf, was eine konsistente Innovation fördert.

Marktführer im Physiotherapiegeräte-Bereich

EMS Physio

BTL industries

Enovis

Zimmer MedizinSysteme GmbH

Patterson Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BTL Industries hat offiziell eine neue Suite robotischer Physiotherapiesysteme eingeführt und damit eine bedeutende Erweiterung seines „BTL Robotics”-Portfolios in die hochwertige Rehabilitationstechnologie vorgenommen.

- Februar 2025: DJO Global erhielt im Februar 2025 die US-FDA-Zulassung für seine Aircast Pneumatic Series, eine neue Reihe tragbarer, luftdruckbasierter Genesungsprodukte.

- Januar 2025: Resolve360 gab die Entwicklung der ersten indischen Anwendung für Künstliche Intelligenz (KI) und Erweiterte Realität (ER) für aktive Physiotherapie bekannt.

Berichtsumfang des globalen Physiotherapiegeräte-Marktberichts

Gemäß dem Umfang des Berichts umfasst Physiotherapiegeräte eine breite Palette von Medizinprodukten und Werkzeugen, die darauf ausgelegt sind, Schmerzen zu lindern, die Mobilität wiederherzustellen und die Rehabilitation nach Verletzungen, Operationen oder Krankheiten zu unterstützen.

Der Physiotherapiegeräte-Markt ist nach Gerätetyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Gerätetyp ist der Markt in Elektrotherapie, Ultraschalltherapie, Laser- und Lichttherapie, Stoßwellentherapie, Magnet- und PEMF-Therapie, Wärme- und Kryotherapiesysteme, Hydrotherapiesysteme, Mehrstationen für Übungen und Rehabilitation sowie tragbare und unterstützende Rehabilitationsgeräte kategorisiert. Nach Anwendung ist er in Muskel-Skelett-Erkrankungen, Neurologie, Herz-Kreislauf- und Lungenerkrankungen, Sport- und orthopädische Verletzungen, Pädiatrie, Frauengesundheit und Geburtshilfe/Gynäkologie sowie Schmerzmanagement und chronische Versorgung segmentiert. Nach Endnutzer umfasst die Segmentierung Krankenhäuser, Rehabilitationszentren/Fachkliniken, häusliche Pflegeumgebungen, ambulante Operationszentren und sportmedizinische Zentren. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Elektrotherapie |

| Ultraschalltherapie |

| Laser- und Lichttherapie |

| Stoßwellentherapie |

| Magnet- und PEMF-Therapie |

| Wärme- und Kryotherapiesysteme |

| Hydrotherapiesysteme |

| Mehrstationen für Übungen und Rehabilitation |

| Tragbare und unterstützende Rehabilitationsgeräte |

| Muskel-Skelett-Erkrankungen |

| Neurologie |

| Herz-Kreislauf- und Lungenerkrankungen |

| Sport- und orthopädische Verletzungen |

| Pädiatrie |

| Frauengesundheit und Geburtshilfe/Gynäkologie |

| Schmerzmanagement und chronische Versorgung |

| Krankenhäuser |

| Rehabilitationszentren / Fachkliniken |

| Häusliche Pflegeumgebungen |

| Ambulante Operationszentren |

| Sportmedizinische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Elektrotherapie | |

| Ultraschalltherapie | ||

| Laser- und Lichttherapie | ||

| Stoßwellentherapie | ||

| Magnet- und PEMF-Therapie | ||

| Wärme- und Kryotherapiesysteme | ||

| Hydrotherapiesysteme | ||

| Mehrstationen für Übungen und Rehabilitation | ||

| Tragbare und unterstützende Rehabilitationsgeräte | ||

| Nach Anwendung | Muskel-Skelett-Erkrankungen | |

| Neurologie | ||

| Herz-Kreislauf- und Lungenerkrankungen | ||

| Sport- und orthopädische Verletzungen | ||

| Pädiatrie | ||

| Frauengesundheit und Geburtshilfe/Gynäkologie | ||

| Schmerzmanagement und chronische Versorgung | ||

| Nach Endnutzer | Krankenhäuser | |

| Rehabilitationszentren / Fachkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Ambulante Operationszentren | ||

| Sportmedizinische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Geschätzte Marktgröße des Physiotherapiegeräte-Marktes im Jahr 2026?

Die Physiotherapiegeräte-Marktgröße wird für 2026 auf 23,89 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 6,85 % wachsen.

Welches Gerätesegment führt den globalen Absatz an?

Elektrotherapiesysteme führten 2025 mit einem Physiotherapiegeräte-Marktanteil von 36,7 %, unterstützt durch etablierte Kostenerstattung in Nordamerika und Europa.

Was ist der am schnellsten wachsende Anwendungsbereich?

Sport- und orthopädische Verletzungen werden voraussichtlich bis 2031 einen CAGR von 7,45 % verzeichnen, da Profi- und Freizeitsportler die Präventivausgaben erhöhen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 7,62 % verzeichnen, dank Initiativen wie „Gesundes China 2030” und Japans Investitionen in Robotik.

Wie beeinflussen Versicherer die Kauftrends?

Neue Codes für Ferntherapeutisches Monitoring ermöglichen es Anbietern, 200–300 USD pro Patient monatlich abzurechnen, was den Wechsel zu vernetzten und KI-gestützten Geräten anreizt.

Seite zuletzt aktualisiert am: