Marktgröße und Marktanteil für robotergestützte Wirbelsäulenchirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

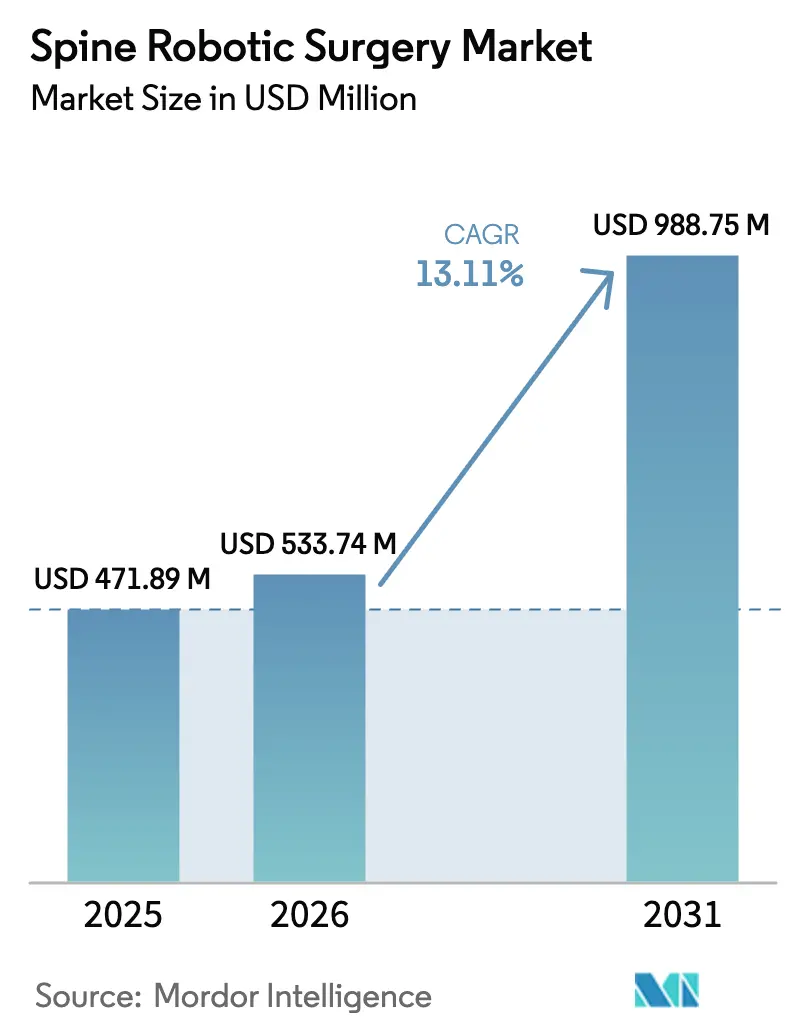

| Marktgröße (2026) | 533.74 Millionen US-Dollar |

| Marktgröße (2031) | 988.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.11% CAGR |

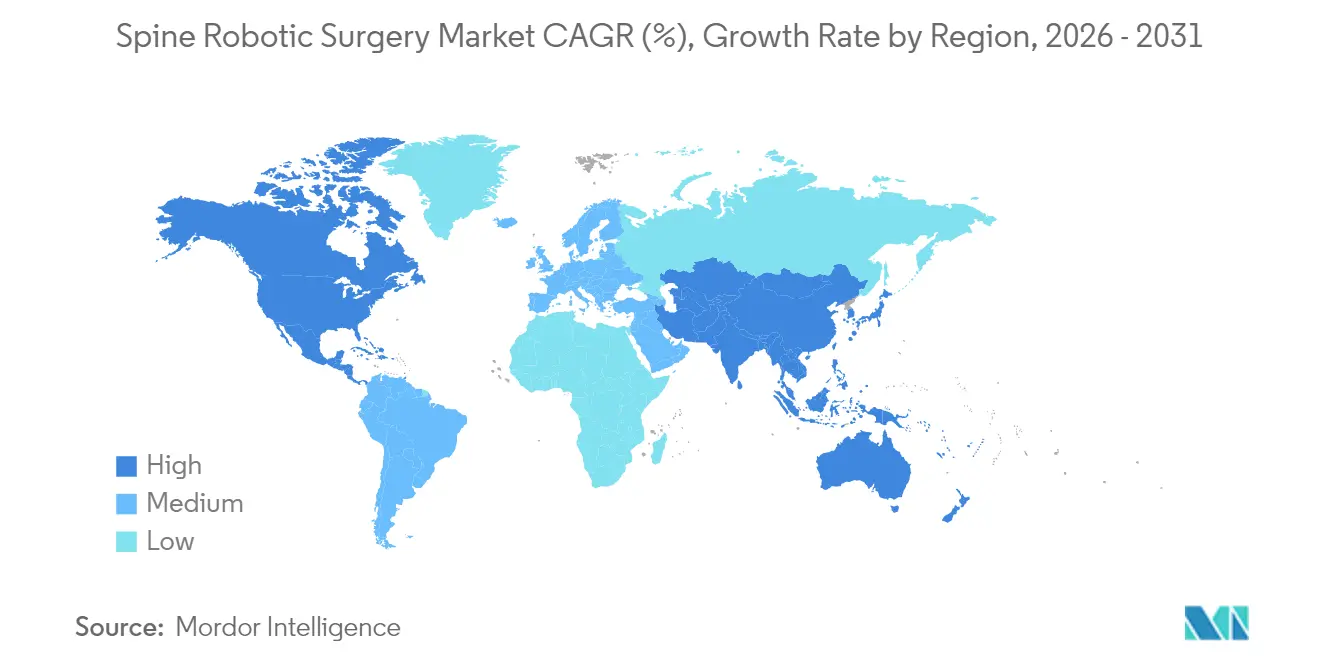

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

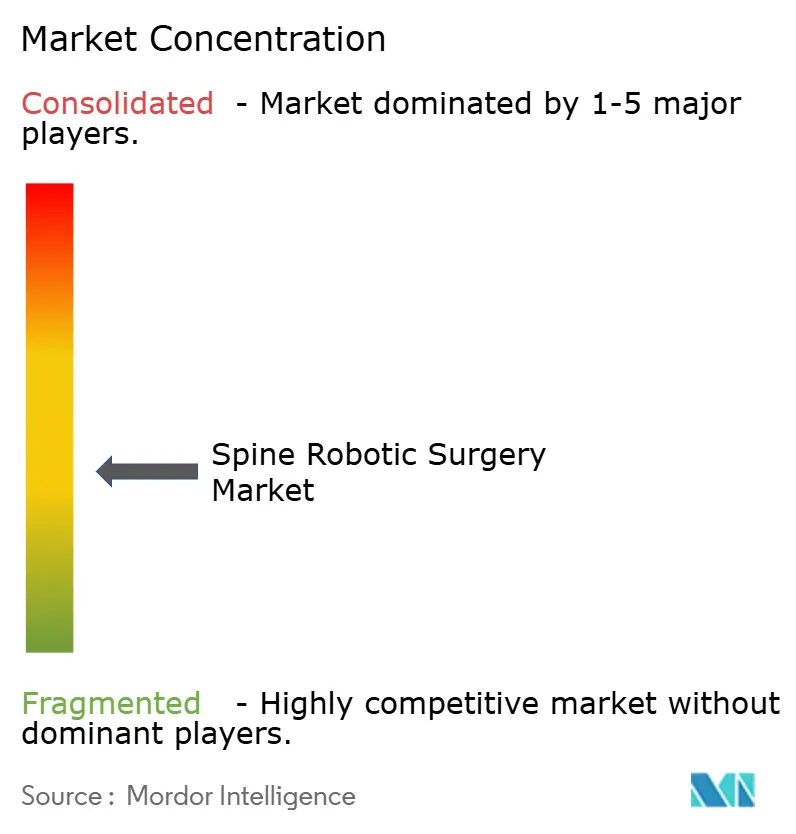

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotergestützte Wirbelsäulenchirurgie von Mordor Intelligence

Die Marktgröße für robotergestützte Wirbelsäulenchirurgie wird im Jahr 2026 auf USD 533,74 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 471,89 Millionen, mit Prognosen für 2031 von USD 988,75 Millionen, was einem Wachstum von 13,11 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung geht von KI-gestützter Trajektorienplanung, integrierter CT-Navigation und genauigkeitsgebundenen Erstattungsprogrammen aus, die vorhersehbare Ergebnisse belohnen. Chinas beschleunigte Zulassungen für „innovative Geräte” und nutzungsbasierte Geschäftsmodelle für ambulante Operationszentren erweitern den Zugang zu bisher kapitalintensiven Plattformen. Frühe klinische Belege zeigen, dass die Roboterführung regelmäßig eine Genauigkeit von über 95 % bei der Pedikelschraubenplatzierung übertrifft, was Krankenhäusern hilft, Premium-Preise durch vermiedene Revisionskosten zu rechtfertigen. Die Wettbewerbsintensität bleibt moderat, da etablierte Anbieter Softwaredienstleistungen hinzufügen, um installierte Basen zu schützen, während lokale Herausforderer eine Wertpositionierung im asiatisch-pazifischen Raum verfolgen.

Wichtigste Erkenntnisse des Berichts

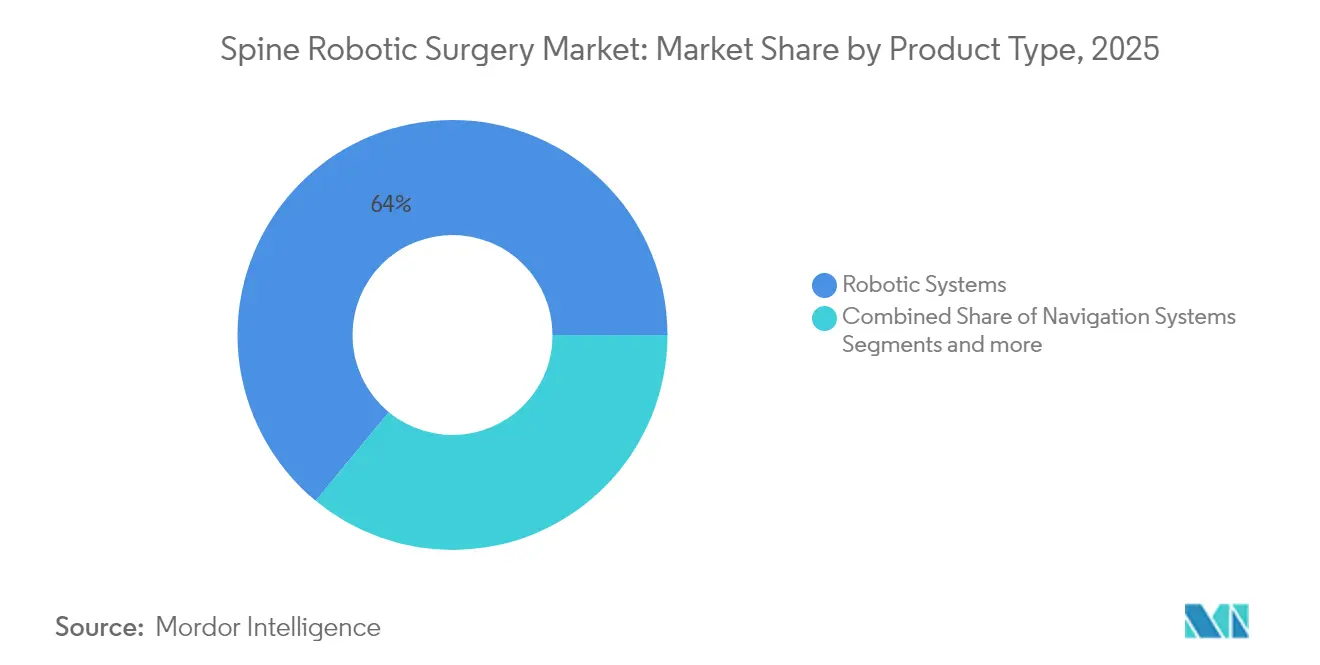

- Nach Produkttyp führten Robotersysteme mit einem Marktanteil von 64,02 % im Markt für robotergestützte Wirbelsäulenchirurgie im Jahr 2025, während Navigationssysteme bis 2031 die schnellste CAGR von 14,02 % erzielen sollen.

- Nach Anwendung entfiel auf die Fusionschirurgie im Jahr 2025 ein Anteil von 76,05 % an der Marktgröße für robotergestützte Wirbelsäulenchirurgie, und Nicht-Fusionsverfahren sind auf dem Weg zu einer CAGR von 14,00 % bis 2031.

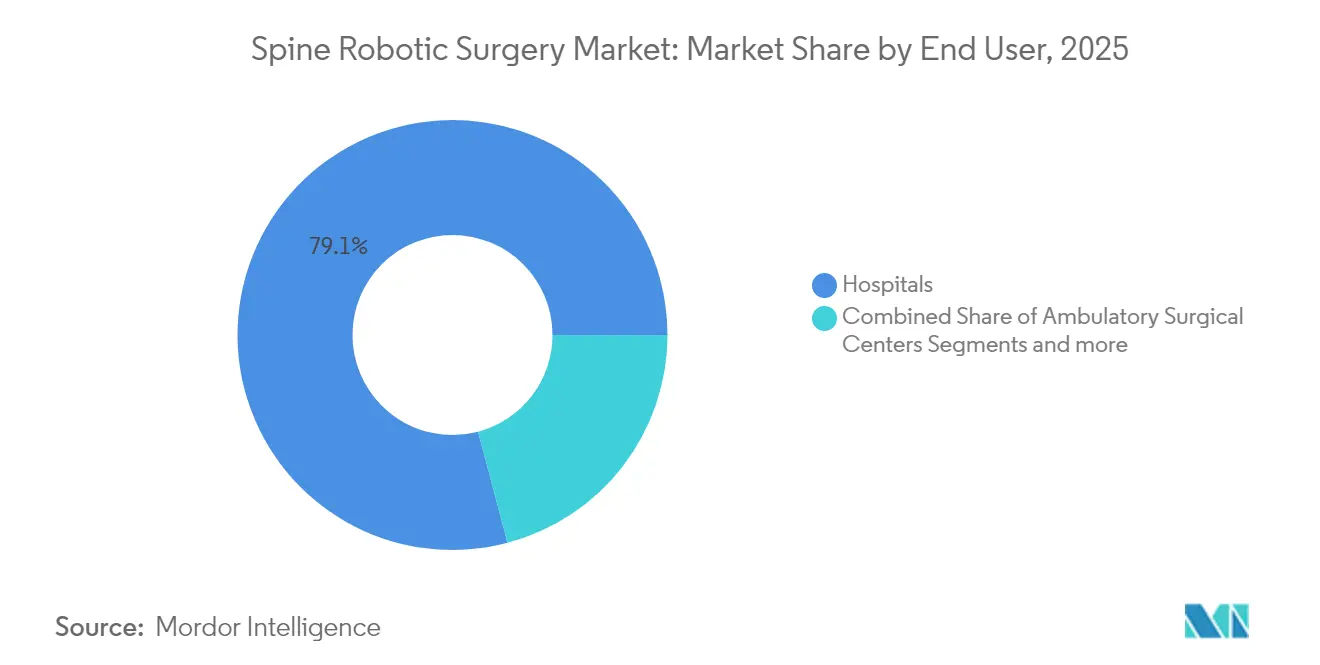

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 79,12 %, während ambulante Operationszentren mit einer CAGR von 13,96 % wachsen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 42,83 % des Umsatzes bei, und der asiatisch-pazifische Raum soll die stärkste CAGR von 13,88 % verzeichnen.

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 61,74 %, und die geriatrische Kohorte soll mit einer CAGR von 13,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für robotergestützte Wirbelsäulenchirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robotergestützte minimal-invasive Wirbelsäulenfusionschirurgie | +2.1% | Global mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Genauigkeitsgebundene Erstattungsanreize | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte präoperative Trajektorienplanungstools | +1.5% | Global mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Robotermodelle für ambulante Operationszentren | +1.2% | Nordamerika mit Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Chinas beschleunigte Gerätezulassungen | +0.9% | Asiatisch-pazifischer Raum als Kern mit Einfluss auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integrierte CT-Navigations-Roboterplattformen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz robotergestützter minimal-invasiver Wirbelsäulenfusionschirurgie

Krankenhäuser und Chirurgen verlagern komplexe Fusionseingriffe von offenen auf minimal-invasive Techniken, um Gewebeschäden zu reduzieren und die Genesung zu beschleunigen. Die robotergeführte Pedikelschraubenplatzierung hat eine dokumentierte Genauigkeit von 98,7 % bei pädiatrischen Kohorten, was fluoroskopiegeführte Benchmarks übertrifft. Die Präzisionsvorteile wachsen bei schweren Deformitätsfällen, bei denen millimetrische Abweichungen die Fusionsintegrität gefährden können. Die typische Kompetenz wird nach 20–30 Fällen erreicht, was die Systemkomplexität bestätigt, aber eine schnelle Volumenerweiterung dämpft. Anbieter vermarkten robotergestützte Wirbelsäulenprogramme als Markenunterscheidungsmerkmale, und die einseitige laterale lumbale Fusion hat die durchschnittliche Operationszeit auf 111,2 Minuten reduziert und dabei eine Schraubengenauigkeit von 95 % aufrechterhalten.

Genauigkeitsgebundene Erstattungsanreize in Nordamerika und Europa

Das Medicare Merit-based Incentive Payment System knüpft Zahlungen an Ausrichtungsmetriken und belohnt Krankenhäuser, die überlegene radiografische Ergebnisse erzielen. Gebündelte Zahlungen für lumbale Fusionen zeigen 36 % kürzere Aufenthalte und 13 % niedrigere Kosten, wenn eine optimale Korrektur erreicht wird. Die deutschen Diagnosis Related Groups wenden ähnliche Qualitätsmultiplikatoren an und verstärken einen Kreislauf, bei dem Robotergenauigkeit sowohl klinische als auch finanzielle Erträge sichert. Da sich die Erstattung von Volumen zu Wert verlagert, rechtfertigen Kapitalausschüsse Roboterinvestitionen durch vermiedene Revisionsoperationen und Arbeitseinsparungen.

Debüt KI-gestützter präoperativer Trajektorienplanungstools

Künstliche Intelligenz verbessert die präoperative Planung, indem sie statische Bilder in dynamische Schraubenpfade umwandelt, die auf die Patientenanatomie zugeschnitten sind. Algorithmen analysieren CT-Scans, markieren riskante Korridore und prognostizieren die Wahrscheinlichkeit von Komplikationen vor dem Einschnitt. Frühe Anwender berichten von 40 % kürzeren Planungssitzungen und konsistenteren Trajektorien über Teams hinweg. Intraoperative Bildgebungsschleifen ermöglichen es der KI, Führungen in Echtzeit zu verfeinern und Lücken zwischen präoperativer Absicht und lebender Anatomie zu schließen.

Nutzungsbasierte Robotergeschäftsmodelle für ambulante Operationszentren

Nutzungsbasierte Preisgestaltung beseitigt die Barriere von USD 1–2 Millionen, die die Einführung historisch auf tertiäre Krankenhäuser beschränkt hat. Flexibles Leasing knüpft die Kosten an tatsächliche Wirbelsäulenfall-Volumina und ermöglicht ambulanten Operationszentren, die 50–100 Fälle jährlich durchführen, den Zugang zu Premium-Technologie [1] Intuitive Surgical Operations, Inc., "Flexible Finanzierung für den Erwerb robotergestützter Chirurgietechnologie," intuitive.com. Ambulante Programme verlassen sich auf robotergestützte Präzision, um intraoperative Komplikationen zu minimieren, die einen Krankenhausüberweisung erzwingen könnten, und richten damit die Anreize für Kostenträger, Patienten und Anbieter aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Servicekosten | -1.4% | Global mit höheren Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Zulassungen in mehreren Rechtsordnungen | -0.8% | Global mit Verzögerungen im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen | -0.6% | Global mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Pool robotikgeschulter Wirbelsäulenchirurgen | -0.4% | Global mit Engpässen im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Servicekosten von Wirbelsäulenrobotern

Die Gesamtbetriebskosten übersteigen häufig USD 3 Millionen, sobald jährliche Serviceverträge von 10–15 % hinzukommen, was die Einführung für Zentren mit geringerem Volumen einschränkt. Dieser Kostentrichter konzentriert Einheiten in städtischen Zentren und wirft Fragen der Chancengleichheit auf. Wiederkehrende Wartung und proprietäre Verbrauchsmaterialien erhöhen die finanzielle Belastung über die Systemlebensdauer.

Begrenzter Pool robotikgeschulter Wirbelsäulenchirurgen

Das Erreichen von Kompetenz erfordert typischerweise 20–30 betreute Fälle sowie laufende Weiterbildung zur Aufrechterhaltung der Qualifikationen. Die Ausbildungskapazität hinkt der Nachfrage hinterher, insbesondere in Regionen, in denen das jährliche Wirbelsäulenvolumen pro Chirurg gering ist. Akademische Stipendien werden ausgebaut, können die Qualifikationslücke jedoch noch nicht schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotersysteme treiben die Integration voran

Robotersysteme erzielten 64,02 % des Umsatzes im Jahr 2025 und bestätigen damit ihre grundlegende Rolle im Markt für robotergestützte Wirbelsäulenchirurgie. Navigationseinheiten, obwohl kleiner in der Basis, führen das Wachstum mit einer CAGR von 14,02 % an, indem sie softwarezentrierte Upgrades nutzen, die an installierten Robotern angebracht werden. Pedikelschraubenpositionierungsroboter dominieren, da Präzision bei der Deformitätskorrektur ein entscheidendes klinisches Ergebnis bleibt. Hybride CT-Roboterplattformen kombinieren Echtzeit-Bildgebung mit Trajektorienführung und verkürzen operative Zyklen ohne Einbußen bei der Genauigkeit. Software- und Serviceabonnements wachsen schneller als Hardware, da Anbieter auf wiederkehrende Umsatzmodelle umstellen. Verbrauchsmaterialien folgen den Kurven der installierten Basis und halten die Margen durch Einwegprodukte attraktiv, die Sterilität gewährleisten.

Roboter der zweiten Generation werden mit offener Softwarearchitektur geliefert, sodass Krankenhäuser bestehende Navigations- oder Bildgebungssysteme integrieren können, anstatt sie zu ersetzen. Diese Interoperabilität reduziert den inkrementellen Kapitalaufwand und fördert eine schrittweise Flottenexpansion. Serviceverträge bündeln nun prädiktive Wartungsanalysen, reduzieren Ausfallzeiten und stärken die Anbieter-Anwender-Partnerschaften. Da klinische Daten akkumulieren, nutzen Hersteller Algorithmen des maschinellen Lernens, um Workflow-Verbesserungen vorzuschlagen, was einen Datenvorteil rund um installierte Basen schafft und die Wechselkosten erhöht.

Nach Anwendung: Dominanz der Fusionschirurgie steht vor der Herausforderung durch Nicht-Fusionschirurgie

Die Fusionschirurgie machte 76,05 % der Eingriffe im Jahr 2025 aus und unterstreicht ein Erstattungsumfeld, das die Arthrodese begünstigt. Dennoch werden Nicht-Fusionsindikationen mit einer CAGR von 14,00 % überholen, was auf einen strukturellen Wandel im Markt für robotergestützte Wirbelsäulenchirurgie hindeutet. Robotergestützter Bandscheibenersatz und Dekompression profitieren nun von Navigations-Upgrades, die Pfade in bewegungserhaltender Anatomie verfeinern. Die Strahlenreduktion bei der perkutanen Diskektomie bietet einen zusätzlichen Vorteil, indem sie die kumulative Exposition für chirurgische Teams senkt.

Produktentwickler schaffen Endeffektoren, die für endoskopische Kanäle optimiert sind und eine hochauflösende Visualisierung in engen Bandscheibenräumen ermöglichen. Die Diversifizierung von Verfahren schützt Anbieter vor politischen Änderungen, die Fusionsvolumina einschränken könnten. Gesundheitssysteme betrachten Bewegungserhalt plus kürzere Aufenthalte als im Einklang mit wertbasierten Anforderungen, was die Voraussetzungen für ein ausgewogenes Umsatzverhältnis zwischen Fusions- und Nicht-Fusionsportfolios schafft.

Nach Endnutzer: Wachstum ambulanter Operationszentren stellt Krankenhausdominanz in Frage

Krankenhäuser behielten im Jahr 2025 einen Anteil von 79,12 % aufgrund von Kapitalbudgets und integrierten postakuten Ressourcen. Ambulante Operationszentren werden jedoch die schnellste CAGR von 13,96 % verzeichnen und Versorgungspfade im Markt für robotergestützte Wirbelsäulenchirurgie neu definieren. Ambulante Protokolle für einstufige Fusion ersetzen stationäre Aufnahmen durch Sechs-Stunden-Entlassungsziele, ermöglicht durch robotergestützte Genauigkeit, die den intraoperativen Blutverlust begrenzt. Nutzungsbasierte Verträge wandeln feste Abschreibungen in variable Herstellungskosten um und passen sich an die Cashflow-Modelle ambulanter Operationszentren an.

Krankenhausmanager reagieren, indem sie Hub-and-Spoke-Netzwerke bilden, bei denen große Zentren komplexe Deformitätsarbeiten durchführen, während angeschlossene ambulante Operationszentren routinemäßige Fusionen übernehmen. Anbieter passen Servicestufen an die Realitäten ambulanter Operationszentren an und betonen bedarfsgerechten technischen Support und platzsparende Designs, die in begrenzte Operationssaalräume passen. Schulungsinhalte sind nun für Wochenendsitzungen modularisiert, was die Personalstrukturen ambulanter Operationszentren widerspiegelt.

Nach Altersgruppe: Geriatrisches Segment treibt demografischen Wandel voran

Erwachsene trugen im Jahr 2025 61,74 % des Umsatzes bei, aber geriatrische Fälle werden mit der schnellsten CAGR von 13,93 % wachsen, da Langlebigkeitstrends degenerative Wirbelsäulenerkrankungen häufiger machen. Robotergestützte Präzision schützt fragiles Gewebe, reduziert den Bedarf an verlängerter Intubation und senkt das Risiko postoperativer Deliriumzustände. Software berücksichtigt nun altersbedingte Knochendichtevariationen bei Trajektorienwinkelvorschlägen und unterstützt eine stabile Fixierung in osteoporotischen Wirbeln.

Das pädiatrische Volumen bleibt eine Nische, ist aber strategisch wichtig. Eine Schraubengenauigkeit von 98,7 % reduziert die Reoperationsraten in anatomischen Regionen, die wenig Fehler tolerieren. Anbieter miniaturisieren Instrumente und verfeinern Sicherheitsverriegelungen, die Wachstumsfugen erkennen. Die Kombination aus pädiatrischem und geriatrischem Wachstum erweitert den klinischen Nutzen und puffert den Umsatz gegen altersspezifische Erstattungsschwankungen ab.

Geografische Analyse

Nordamerika führte den Markt für robotergestützte Wirbelsäulenchirurgie mit einem Umsatzanteil von 42,83 % im Jahr 2025 an. Die qualitätsgebundenen Bündel von Medicare belohnen präzise Ausrichtung und machen den Roboterbesitz für große Gesundheitssysteme wirtschaftlich sinnvoll. Die De-Novo- und 510(k)-Zulassungswege der FDA beschleunigen inkrementelle Upgrades und ermöglichen es Herstellern, schnelle Produktzyklen aufrechtzuerhalten. Lehrkrankenhäuser veröffentlichen Daten, die den Robotereinsatz mit weniger Revisionen verknüpfen, und verstärken so eine positive Adoptionsschleife. Risikokapitalgeber unterstützen Software-Start-ups, die prädiktive Analysen auf bestehende Roboterflotten aufsetzen und das Ökosystem erweitern.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 13,88 % verzeichnen, die schnellste weltweit. Die Nationale Medizinproduktebehörde Chinas hat die Zulassungszeiten für qualifizierende Geräte auf unter 18 Monate verkürzt und damit die lokale Fertigungskapazität katalysiert. Inländische Anbieter wie Tinavi Medical und MicroPort MedBot preisen Systeme 20–30 % unter importierten Einheiten, was den Budgetrealitäten entspricht und gleichzeitig Beschaffungsquoten erfüllt. Japans superalternde Demografie und die Unterstützung der Kostenträger für minimal-invasive Techniken treiben eine stetige Nachfrage. Südkorea nutzt Robotik, um Medizintouristen anzuziehen, die gebündelte Wirbelsäulenpflegepakete zu wettbewerbsfähigen Preisen suchen.

Europa zeigt ein gemäßigtes, aber widerstandsfähiges Wachstum. Deutschland verankert das regionale Volumen aufgrund hoher Eingriffszahlen und DRG-Anreizen, die Genauigkeit honorieren. Die CE-Kennzeichnungsanpassung im Rahmen der Medizinprodukteverordnung vereinfacht multinationale Markteinführungen. Frankreich und Italien kofinanzieren Roboterkäufe durch öffentlich-private Partnerschaften, die den jährlichen Serviceaufwand begrenzen. Das Vereinigte Königreich hat Brexit-bedingte regulatorische Reibungen beseitigt, indem es technische Unterlagen der EU spiegelt und damit einen beträchtlichen adressierbaren Markt wieder erschlossen hat. Wertbasierte Beschaffungskriterien bevorzugen Plattformen, die niedrigere Revisionsraten nachweisen, und setzen Anbieter unter Druck, Längsschnittdaten zu liefern.

Wettbewerbslandschaft

Führende Unternehmen im Markt für robotergestützte Wirbelsäulenchirurgie

Die Marktkonzentration ist moderat. Medtronic, Globus Medical und Stryker kombinieren breite Hardwarelinien mit dedizierten Schulungsökosystemen und verankern ihren Anteil in Krankenhäusern der Spitzenklasse. Medtronics Partnerschaft mit Siemens Healthineers integriert seinen Roboter in hybride Operationssäle, in denen intraoperative Bildgebung mit Führungsalgorithmen synchronisiert wird. Globus Medical übernahm NuVasive, um Implantate und Navigation unter einem kommerziellen Dach zu vereinen und Cross-Selling-Synergien zu erschließen. Stryker stärkt seine ambulante Reichweite durch die Übernahme von Vertos Medical, das minimal-invasive lumbale Dekompression zu seinem Portfolio hinzufügt.

Aufstrebende Spezialisten konkurrieren durch Preisflexibilität und Softwareoffenheit. Tinavi Medicals chinesische Lieferkette senkt die Kosten und ermöglicht es Provinzkrankenhäusern, Robotik innerhalb begrenzter Budgets einzuführen. eCential Robotics erhielt im März 2025 die FDA-Zulassung und führte eine europäische Alternative ein, die eine vollständig vereinheitlichte Navigation und Roboterarme in einem einzigen Abdeckungsbereich verspricht. Die Servicedifferenzierung intensiviert sich, da Anbieter KI-gestützte Fehlerbehebungs-Dashboards einführen, die Komponentenausfälle vorhersagen, bevor sie den Betrieb stören.

Cybersicherheit ist zu einer entscheidenden Wettbewerbsvariable geworden. Anbieter vermarkten Zero-Trust-Architekturen, Air-Gap-Optionen und automatisches Software-Patching, das mit den verschärften IT-Richtlinien von Krankenhäusern übereinstimmt. Unternehmen, die keine robuste Sicherheitszertifizierung nachweisen können, sehen sich mit Beschaffungshindernissen konfrontiert, insbesondere in Nordamerika, wo Ransomware-Vorfälle zu hochkarätigen Verschiebungen elektiver Operationen geführt haben.

Marktführer in der Branche für robotergestützte Wirbelsäulenchirurgie

Stryker

Medtronic

Accuray Incorporated

Globus Medical, Inc.

Lem Surgical Ag

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: eCential Robotics erhielt die FDA-Zulassung für sein robotergestütztes Führungssystem und verschaffte europäischer Technologie einen Brückenkopf in den Vereinigten Staaten.

- Dezember 2024: Stryker schloss die Übernahme von Vertos Medical ab und erweiterte damit sein minimal-invasives Wirbelsäulenangebot für den ambulanten Bereich.

- September 2024: Medtronic erweiterte die Zusammenarbeit mit Siemens Healthineers zur gemeinsamen Entwicklung bildgebungsintegrierter Wirbelsäulenrobotik für hybride Operationssäle.

- August 2024: Spineology sammelte USD 25 Millionen ein, um ambulant ausgerichtete Roboterlösungen zu beschleunigen.

Berichtsumfang des globalen Marktes für robotergestützte Wirbelsäulenchirurgie

Gemäß dem Umfang des Berichts sind robotergestützte Wirbelsäulenchirurgiesysteme fortschrittliche Medizinprodukte, die Robotik, computergestützte Navigation und modernste Bildgebungstechnologien nutzen, um die Präzision, Genauigkeit und Gesamtergebnisse komplexer Wirbelsäuleneingriffe zu verbessern und Gesundheitsdienstleistern einen Wettbewerbsvorteil bei der Bereitstellung modernster chirurgischer Versorgung zu verschaffen. Der Markt für robotergestützte Wirbelsäulenchirurgie ist nach Produkttyp, Anwendung und Endnutzer segmentiert. Nach Produkttyp ist der Markt in Systeme, Verbrauchsmaterialien und Zubehör sowie Software und Dienstleistungen segmentiert. Nach Anwendung ist der Markt in Fusionschirurgie und Nicht-Fusionschirurgie segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für robotergestützte Wirbelsäulenchirurgie in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Robotersysteme | Pedikelschraubenpositionierungsroboter |

| Navigationsintegrierte Roboter | |

| Hybride Bildgebungs-Roboterplattformen | |

| Navigationssysteme | |

| Verbrauchsmaterialien und Zubehör | |

| Software und Dienstleistungen |

| Fusionschirurgie |

| Nicht-Fusionschirurgie |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige |

| Erwachsene |

| Geriatrische Patienten |

| Pädiatrische Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Robotersysteme | Pedikelschraubenpositionierungsroboter |

| Navigationsintegrierte Roboter | ||

| Hybride Bildgebungs-Roboterplattformen | ||

| Navigationssysteme | ||

| Verbrauchsmaterialien und Zubehör | ||

| Software und Dienstleistungen | ||

| Nach Anwendung | Fusionschirurgie | |

| Nicht-Fusionschirurgie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrische Patienten | ||

| Pädiatrische Patienten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für robotergestützte Wirbelsäulenchirurgie?

Die Marktgröße für robotergestützte Wirbelsäulenchirurgie beträgt im Jahr 2026 USD 533,74 Millionen.

Wie schnell wird der Markt für robotergestützte Wirbelsäulenchirurgie voraussichtlich wachsen?

Zwischen 2026 und 2031 soll der Markt mit einer CAGR von 13,11 % wachsen und USD 988,75 Millionen erreichen.

Welches Produktsegment hat heute den größten Anteil?

Robotersysteme machen 64,02 % des Umsatzes im Jahr 2025 aus und spiegeln ihre entscheidende Rolle bei der präzisen Schraubenplatzierung wider.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Ambulante Operationszentren werden eine CAGR von 13,96 % verzeichnen, da nutzungsbasierte Finanzierung Robotik erschwinglich macht und ambulante Fusionsprotokolle unterstützt, die die Genesung verkürzen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 13,88 % führen, bedingt durch Chinas beschleunigte regulatorische Wege und die expandierende inländische Fertigung.

Seite zuletzt aktualisiert am: