Marktgröße und Marktanteil im Remote Healthcare Markt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

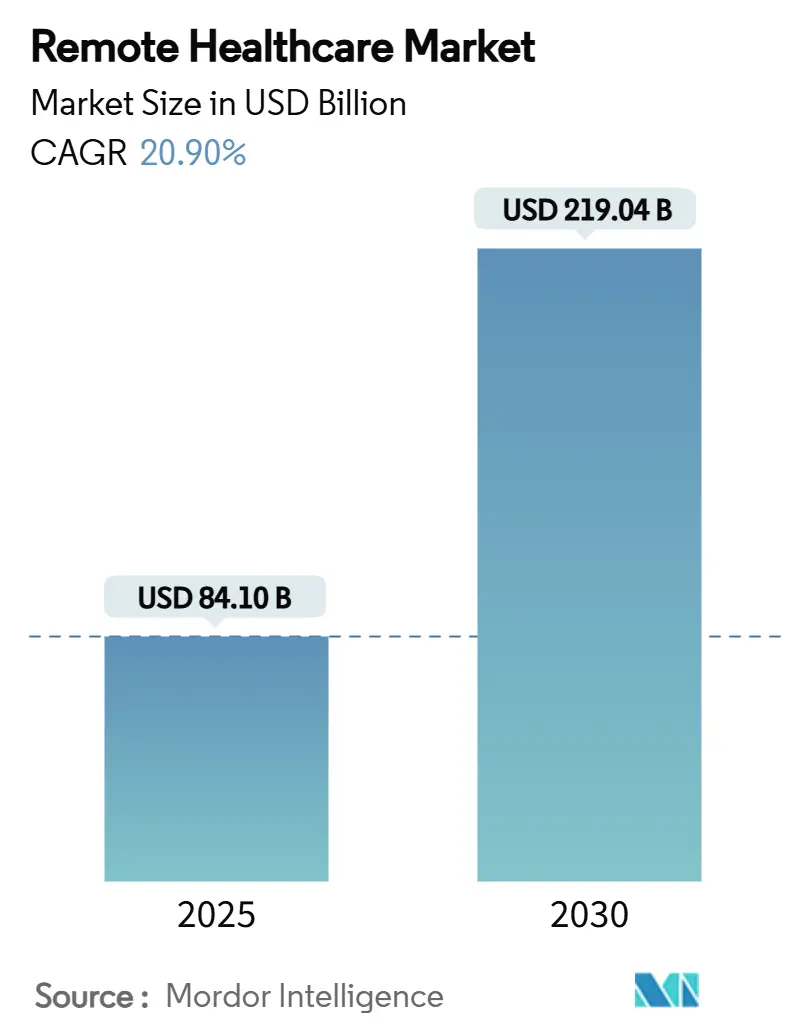

| Marktgröße (2025) | 84.10 Milliarden US-Dollar |

| Marktgröße (2030) | 219.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Remote Healthcare Marktes von Mordor Intelligence

Die Marktgröße im Remote Healthcare-Bereich beläuft sich im Jahr 2025 auf 84,1 Milliarden USD und wird voraussichtlich bis 2030 auf 219,04 Milliarden USD anwachsen, was einer CAGR von 20,9 % entspricht. Solide Erstattungsparitätsregeln, universelle cloudbasierte FHIR-Integration und wachsende Arbeitgebernachfrage heben den Remote Healthcare Markt weit über sein COVID-19-Ausgangsniveau hinaus. Kostenträger behandeln die meisten virtuellen Besuche nun gleichwertig mit persönlichen Begegnungen, während die neuesten Medicare-Codes für digitale Behandlungen psychischer Erkrankungen die virtuelle Versorgung fest in den Gebührenverzeichnissen verankern. Die Healthcare-Sparten der Cloud-Anbieter senken Integrationskosten und verkürzen Bereitstellungszyklen, was Anbieter in Richtung datenreicher Modelle wie Remote-Patientenüberwachung (RPM) und Tele-ITS drängt. Der geografische Schwung bleibt gespalten: Ausgereifte Infrastruktur hält Nordamerika an der Spitze bei den Einnahmen, während Asien-Pazifiks Mobilitätsboom und staatlich geförderte Digitalisierung die schnellsten Volumenzuwächse vorantreiben. Die Wettbewerbsintensität bleibt moderat, da führende Unternehmen ergänzende Übernahmen durchführen, die Diagnostik, Dienste für psychische Gesundheit und KI-Analysen zu End-to-End-Plattformen bündeln.

Wichtigste Erkenntnisse des Berichts

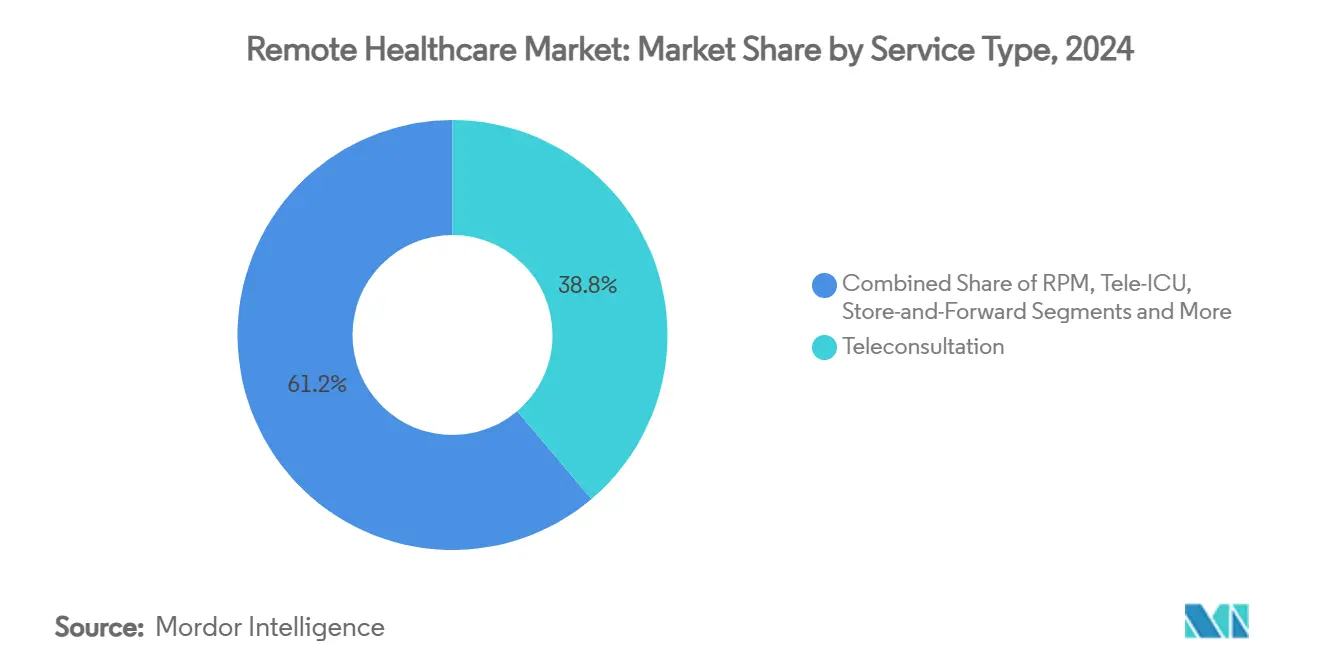

- Nach Servicetyp hielt Telekonsultation im Jahr 2024 einen Anteil von 38,8 % am Remote Healthcare Markt; die Remote-Patientenüberwachung wird bis 2030 voraussichtlich eine CAGR von 18,3 % verzeichnen.

- Nach Komponente entfielen im Jahr 2024 44,2 % der Marktgröße im Remote Healthcare-Bereich auf Dienstleistungen, während Softwareplattformen bis 2030 auf eine CAGR von 21,5 % zusteuern.

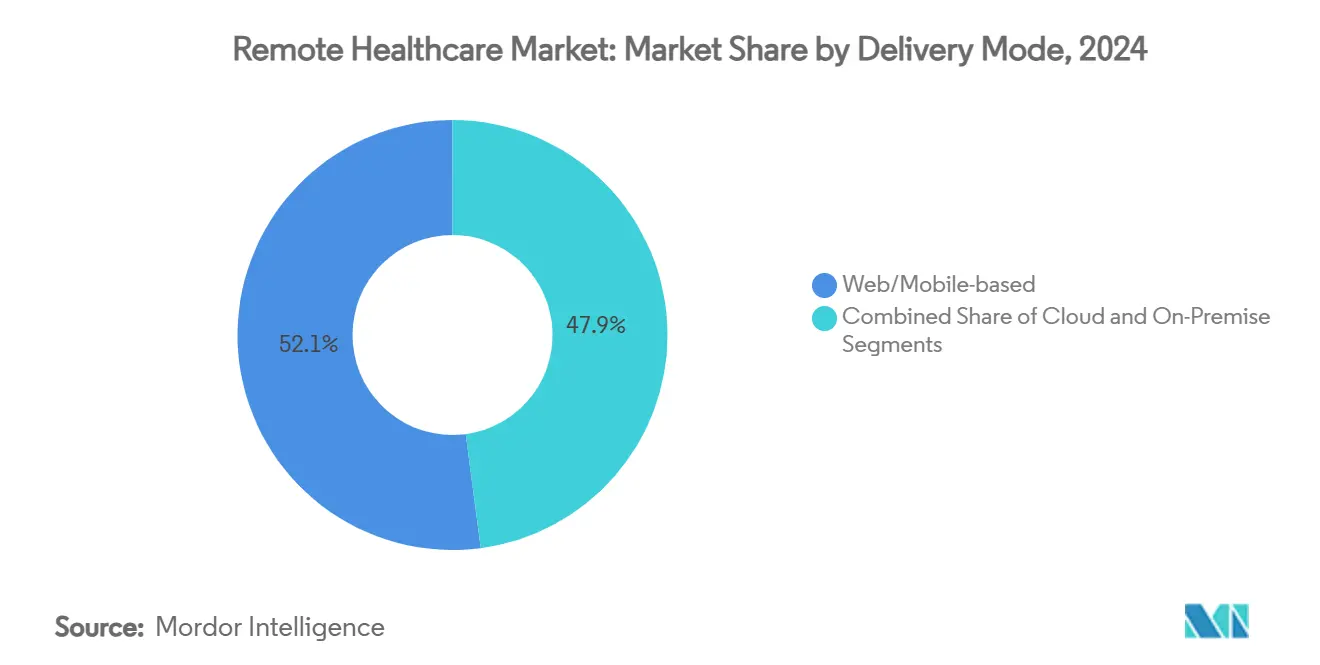

- Nach Bereitstellungsmodus erfassten Web-/Mobilplattformen im Jahr 2024 einen Umsatzanteil von 52,1 %; cloudbasierte Modelle entwickeln sich bis 2030 mit einer CAGR von 22,0 %.

- Nach Anwendung trug Teleradiologie im Jahr 2024 24,3 % zum Umsatz bei, während Telepsychiatrie bis 2030 voraussichtlich mit einer CAGR von 24,7 % wachsen wird.

- Nach Endnutzer kontrollierten Krankenhäuser und Gesundheitssysteme im Jahr 2024 47,5 % der Ausgaben, während das Patienten-Verbrauchersegment mit einer CAGR von 19,8 % bis 2030 wächst.

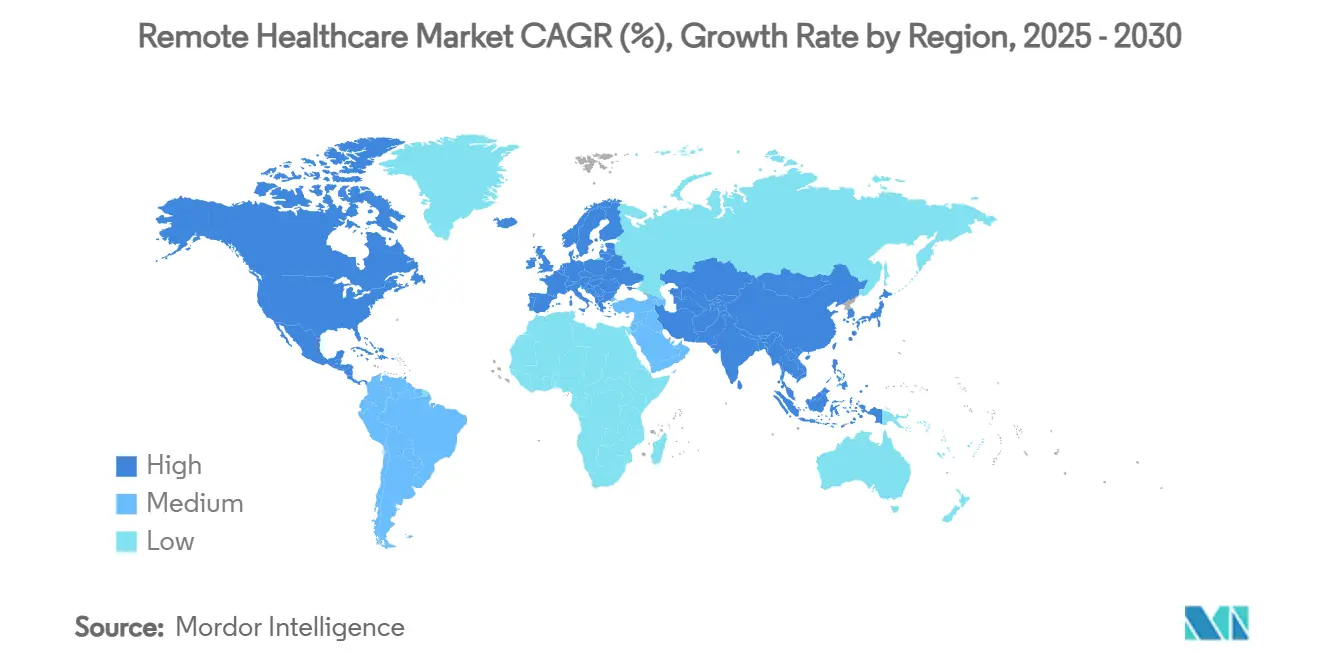

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 45,7 %, während Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 19,1 % expandieren wird.

Globale Trends und Erkenntnisse im Remote Healthcare Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsparität nach der Pandemie | +4.20% | Global (am stärksten in Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Chronische Krankheitslast fördert RPM | +3.80% | Global (alterndes Nordamerika, Europa, Japan) | Langfristig (≥ 4 Jahre) |

| Ärztemangel in ländlichen Gebieten | +2.90% | Ländliches Nordamerika, Australien, Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Integration cloudbasierter FHIR-APIs | +2.10% | Führerschaft Nordamerika und EU; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte virtuelle Versorgung | +1.80% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Satellitengestützte Fernkorridore | +1.40% | Ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsparität nach der Pandemie

Medicare verlängerte wichtige Telemedizin-Ausnahmeregelungen bis März 2025 und führte drei neue HCPCS-Codes ein, die von der FDA zugelassene digitale Geräte für psychische Gesundheit abdecken, wodurch die Gebührenparität im Übergang zu wertbasierten Modellen gewährleistet wird. Fast die Hälfte der US-Bundesstaaten hat nun Gesetze zur Zahlungsparität kodifiziert, was private Kostenträger dazu zwingt, öffentliche Zahlungen anzupassen, und die Umsatztransparenz für Anbieter hoch hält. Kommerzielle Versicherer wie UnitedHealthcare haben aktualisierte Erstattungshandbücher an die neue CMS-Logik angepasst und damit die Preislücke zwischen virtuellen und persönlichen Besuchen geschlossen. Die Gebührenstabilität steigert bereits die Investitionspipelines für Plattformen, insbesondere bei RPM-Paketen für chronische Erkrankungen, da jeder Datenpunkt unter bestehenden CPT-Codes abgerechnet werden kann. Dennoch wird weiterhin für ein dauerhaftes Bundesgesetz lobbyiert, da Anbieter einen Klippeneffekt befürchten, sobald die pandemiebedingten Ausnahmeregelungen auslaufen.

Chronische Krankheitslast fördert RPM

Diabetes, Bluthochdruck und COPD machen den Großteil der vermeidbaren Krankenhauseinweisungen aus, und RPM-verknüpfte Versorgungspfade haben 30-Tage-Wiederaufnahmen in multizentrischen Studien um 16,2 % reduziert. Da bis 2025 weltweit 70,6 Millionen Nutzer voraussichtlich mindestens ein RPM-Gerät verbinden werden, setzen Kostenträger auf datengesteuerte Verwaltung zur Eindämmung langfristiger Kosten. US-amerikanische Praxen können zwischen 100.000 und 240.000 USD jährlichen Mehreinnahmen erzielen, wenn sie nur 500 Patienten in RPM-Programme einschreiben, und diese Marge schlägt sich direkt in der Plattformnachfrage nieder. Sensoren, Wearables und Bluetooth-fähige Glukosemessgeräte speisen Cloud-Dashboards, auf denen prädiktive Algorithmen Anomalien erkennen, bevor sie eskalieren. Belege für eine HbA1c-Reduktion von 1,4 % und einen Rückgang des systolischen Blutdrucks um 11,9 mmHg bestätigen die klinische Validität, stärken die Kostenträgerdeckung und fördern die globale RPM-Nutzung.

Ärztemangel in ländlichen Gebieten

Die Vereinigung der amerikanischen medizinischen Hochschulen prognostiziert bis 2034 einen Ärztemangel von 180.000, wobei ländliche Landkreise die stärksten Lücken aufweisen. Telekonsultationen zwischen ländlichen Hausärzten und entfernten Spezialisten stiegen im Jahr 2024 um 67 %, was Krankenhäusern hilft, Versorgungslinien aufrechtzuerhalten, die andernfalls schließen würden. Hybridmodelle kombinieren lokale Pflegekräfte mit cloudbasierten Intensivmedizinern, reduzieren Patientenverlegungskosten und halten Notfallversorgungszentren solvent. Satelliten-Breitbandpartnerschaften geben Kliniken Bandbreite, wo Glasfaser unwirtschaftlich ist, und erweitern die praktische Einzugszone des Remote Healthcare Marktes. Bundesbreitbandsubventionen und öffentlich-private Korridorpiloten deuten auf anhaltenden Infrastrukturrückenwind weit über den Prognosehorizont hinaus hin.

Integration cloudbasierter FHIR-APIs

Lighthouse, das FHIR-Gateway des US-amerikanischen Veteranenministeriums, hat bewiesen, dass standardisierte APIs die Software-Einführungszeit verkürzen und eine sichere Drittanbieter-App-Entwicklung unterstützen.[1]US-amerikanisches Veteranenministerium, "Lighthouse FHIR API," va.gov Die Verordnung zum Europäischen Gesundheitsdatenraum setzt einen ähnlichen Maßstab, indem sie interoperable Datenformate durchsetzt und Datenhalterpflichten ab März 2025 vorschreibt. Cloud-Hyperscaler liefern nun vorkonfigurierte Healthcare-Stacks, die es Anbietern ermöglichen, sich über RESTful-Aufrufe in KI-Analysen, Videobesuche und elektronische Verschreibung einzuklinken. Die Zusammenarbeit von GE HealthCare mit AWS veranschaulicht, wie diagnostische Bildgebung, Telemetrie und RPM-Daten auf einem gesicherten Cloud-Substrat koexistieren können, was Integrationskosten drastisch senkt. Diese Ökosysteme beschleunigen die Einführung neuer Funktionen und erschließen neue Monetarisierungswege, wodurch der Remote Healthcare Markt sowohl in reifen als auch in aufstrebenden Volkswirtschaften wächst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und grenzüberschreitende Gesetze | -2.30% | Global (am stärksten in der EU) | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit nach Auslaufen der Ausnahmeregelungen | -1.90% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Burnout bei Klinikern in der virtuellen Versorgung | -1.40% | Global (Märkte mit hoher Akzeptanz) | Mittelfristig (2–4 Jahre) |

| Kostenträgerkontrolle bei elektronischen Verschreibungen | -1.10% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und grenzüberschreitende Gesetze

Der Europäische Gesundheitsdatenraum verhängt Verwaltungsbußgelder von bis zu 2 % des weltweiten Umsatzes bei Nichteinhaltung, was Anbieter dazu veranlasst, Einwilligungsmanagement und Datenverarbeitungsabläufe neu zu gestalten. Das parallele EU-KI-Gesetz klassifiziert die meisten klinischen KI-Softwarelösungen als hochriskant, was Drittprüfungen, technische Dokumentationspflichten und Marktüberwachung nach dem Inverkehrbringen auslöst. Die Regeln für den Datentransfer zwischen den USA und der EU bleiben ungeklärt, was Cloud-First-Anbieter davon abhält, europäische Patientendaten in amerikanischen Regionen zu hosten. Asiatische Märkte betreiben weiterhin länderspezifische Datenschutzkodizes, sodass multinationale Plattformen kostspielige Datensilos aufrechterhalten müssen. Insgesamt verzögern diese rechtlichen Hürden neue Produkteinführungen und erhöhen Compliance-Budgets, was das Umsatzwachstum des Remote Healthcare Marktes bremst.

Erstattungsunsicherheit nach Auslaufen der Ausnahmeregelungen

Der American Relief Act von 2025 verlängerte die pandemiebedingten Telemedizin-Ausnahmeregelungen nur um drei weitere Monate, und CMS hat noch keine endgültige Leitlinie zur dauerhaften Abdeckung vieler CPT-Codes herausgegeben. Kommerzielle Kostenträger übernehmen die neuen Verfahrenscodes der 98000er-Serie selektiv, was ein Flickenteppich von Abrechnungsregeln erzeugt, mit dem kleine Kliniken Schwierigkeiten haben. Anbieter zögern, virtuelle Infrastruktur auszubauen, wenn die Zahlungskontinuität undurchsichtig ist, insbesondere bei kostenintensiven Fachgebieten wie der Onkologie. Die ausstehende dreistufige Telemedizin-Registrierung der DEA fügt eine weitere Bürokratieebene hinzu, bevor Kliniker kontrollierte Substanzen elektronisch verschreiben können..[2]Southwest Telehealth Resource Center, "DEA's Proposed Telemedicine Rule," southwesttrc.org Unsicherheit mindert daher den Investitionsappetit und dämpft das kurzfristige Wachstumstempo des Remote Healthcare Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz der Telekonsultation bei gleichzeitiger RPM-Beschleunigung

Telekonsultation generierte im Jahr 2024 38,8 % des Umsatzes und behauptete ihre Führungsposition als Einstiegsservice, der in der Primärversorgung, der Verhaltensgesundheit und der Notfallversorgung eingesetzt wird. Dennoch gewinnt RPM mit einer CAGR von 18,3 % neue Abonnenten, da vernetzte Glukosemessgeräte, Spirometer und Blutdruckmanschetten KI-Dashboards speisen, die Kliniker vor einer Verschlechterung warnen. Gesundheitssysteme integrieren RPM in Pauschalzahlungsverträge und verlagern Anreize von episodischen Videoanrufen hin zur kontinuierlichen Überwachung, die Wiederaufnahmen und Notaufnahmebesuche reduziert. Digitale Therapeutika und klinisch moderierte Apps für psychische Gesundheit bereichern das Versorgungskontinuum weiter und ermutigen Versicherer, hybride Versorgungspfade zu erstatten. Der Remote Healthcare Markt bewegt sich daher von einem Einzelbesuchsparadigma hin zu longitudinalem Engagement, was die Patientenbindung stärkt und den Mehrdienstleistungsanteil am Geldbeutel vergrößert.

Das Wachstum von RPM erschließt angrenzende Umsatzpools wie Geräteleasing, KI-Analysen und ergebnisbasierte Verträge, während Tele-ITS und virtuelle Fachkonsultationen in stationäre Umgebungen expandieren. Store-and-Forward-Dermatologie, asynchrones elektronisches Triage und Telepathologie profitieren von klareren Codierungen, was die Erstattungsvorhersehbarkeit verbessert. Die Nachfrage nach Gesundheits-Apps in Lateinamerika unterstreicht die Bereitschaft der Verbraucher, aus eigener Tasche zu zahlen, wenn der Wert mit präventiven Gesundheitszielen übereinstimmt. Die Querintegration mit elektronischen Patientenakten stellt sicher, dass biometrische Trends im selben Arbeitsablauf wie Medikamentenlisten erscheinen, was virtuelle und physische Versorgung aufeinander abstimmt. Der Remote Healthcare Markt konvergiert somit zu einem System, in dem kontinuierlicher Datenfluss proaktive Interventionen und Bevölkerungsgesundheitsmanagement unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen führen, während Softwareplattformen stark wachsen

Dienstleistungen behielten im Jahr 2024 einen Umsatzanteil von 44,2 %, da klinisches Fachwissen, Versorgungskoordination und regulatorische Compliance personalintensiv bleiben. Software befindet sich jedoch auf einem CAGR-Kurs von 21,5 %, da Plattformgebühren schneller skalieren als Personalkosten und die Margen vergrößern. Cloud-native Mikrodienste, mandantenfähige Architekturen und API-Marktplätze ermöglichen es Entwicklern, spezialisierte Module – wie Sprache-zu-Text-Dokumentation oder Risikostratifizierungsmaschinen – in zentrale Telemedizin-Stacks einzubinden. Krankenhäuser lizenzieren zunehmend White-Label-Plattformen, anstatt individuelle Einzellösungen zu programmieren, was die Markteinführungszeit beschleunigt. Hardware-Verkäufe flachen ab, da handelsübliche Webcams und Pulsoximeter ausgereift sind, aber von der FDA zugelassene Kardiologie-Patches und Mehrparameter-ITS-Hubs erzielen weiterhin Premiumpreise.

Nettoneue Wertschöpfung entsteht an der Schnittstelle von Software und Dienstleistungen: KI-Triage-Bots übernehmen die Aufnahme, während Kliniker sich auf komplexe Fälle konzentrieren, was die Produktivität steigert und das Burnout-Risiko senkt. Copiloten auf Basis großer Sprachmodelle fassen Besuchstranskripte zusammen, befüllen ICD-10-Codes und entwerfen Patientenanweisungen, was die Dokumentationszeit verkürzt. Plattformanbieter monetarisieren Datenanalysen, indem sie Risikobewertungs-Feeds an Kostenträger verkaufen, die wertbasierte Verträge ausführen. Im Gegenzug drängen Krankenhäuser Anbieter dazu, FHIR-Endpunkte zu zertifizieren, die sich in unternehmenseigene elektronische Patientenakten integrieren, was die Plattformbindung stärkt. Da die Konsolidierung anhält, bevorzugt der Remote Healthcare Markt Anbieter, die Software, Geräteschnittstellen und klinische Dienstleistungen unter einheitlichen SLAs bündeln können.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt Plattforminnovation

Web-/Mobilportale repräsentierten im Jahr 2024 noch 52,1 % des Umsatzes, da sie die Standardschnittstelle für ambulante Videobesuche, Rezeptverlängerungen und Symptomprüfer bilden. Cloud-Bereitstellung erfasst jedoch eine CAGR von 22,0 %, da CIOs Back-End-Dienste in Hyperscaler-Regionen migrieren, die HIPAA-, DSGVO- und HITRUST-Standards erfüllen. Cloud-Elastizität ermöglicht es Anbietern, die Kapazität während saisonaler Grippespitzen ohne Kapitalaufwand zu erhöhen, während serverlose Funktionen Inferenzmaschinen für maschinelles Lernen hosten, die Versorgungspläne in Echtzeit personalisieren. Hybridkonfigurationen halten sensible Bilddaten lokal vor, senden aber anonymisierte Datensätze an Cloud-KI-Pipelines für das Algorithmustraining und balancieren so Compliance mit Innovationsgeschwindigkeit.

Die Interoperabilität verbessert sich, wenn SaaS-Anbieter FHIR-basierte Ereignisströme bereitstellen, die Versorgungsmanagement-Dashboards mit Laborbefunden, Radiologiebefunden und patientenberichteten Ergebnissen befüllen. Entwickler setzen Mikro-Frontends ein, die es Patienten ermöglichen, Besuche zu planen, Dokumente hochzuladen und Zuzahlungen über eine einzige Oberfläche zu begleichen, was die Benutzererfahrung verbessert. Cloud-zu-Edge-Synchronisierung unterstützt in Krankenwagen montierte Teleschlaganfall-Wagen, die krankenhausgerechte Bandbreite unterwegs benötigen. Da globale Regulierungsbehörden auf Datensouveränitätsprinzipien konvergieren, wird eine Multi-Cloud-Positionierung mit regionsspezifischer Mandantschaft zur Betriebsnorm. Diese Faktoren erweitern gemeinsam den adressierbaren Pool für den Remote Healthcare Markt, indem sie Eintrittsbarrieren für kleine Kliniken und Gesundheitssysteme in Schwellenmärkten senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Telepsychiatrie führt das Wachstum inmitten der psychischen Gesundheitskrise an

Teleradiologie hielt im Jahr 2024 24,3 % des Anwendungsumsatzes, was ihre langjährigen Erstattungscodes, die Auslagerung von Nachtlesungen und hardwareunabhängige Arbeitsabläufe widerspiegelt. Dennoch schreitet Telepsychiatrie mit einer CAGR von 24,7 % voran, da die Gesellschaft mit Rekordwerten bei Angst, Depression und Substanzmissbrauch konfrontiert ist. Die FDA-Zulassung digitaler Therapeutika wie DaylightRx und SleepioRx signalisiert regulatorische Akzeptanz virtueller Verhaltensinterventionen, und neue HCPCS-Codes garantieren die Zahlung für gerätegestützte Therapiesitzungen. Klinische Belege deuten auf Parität der Ergebnisse zwischen virtueller und persönlicher psychiatrischer Versorgung hin, was Versicherer dazu ermutigt, Vorabgenehmigungen zu erlassen und zugelassene Kliniker unabhängig von der Modalität zu erstatten.

Virtual-Reality-Expositionstherapie, Avatar-basiertes Coaching und KI-gesteuerte Module für kognitive Verhaltenstherapie verwandeln Telepsychiatrie von reinen Videobesuchen in immersive Versorgung. Schnelle Triageprotokolle leiten Krisenfälle an rund um die Uhr besetzte digitale Kommandozentren weiter, die von zertifizierten Psychiatern besetzt sind. Telekardiologie profitiert von fernübertragenden EKG-Patches, die kontinuierliche Rhythmusstreifen für das Management von Vorhofflimmern übertragen, während Teleschlaganfall-Dienste die Tür-zu-Nadel-Zeiten verkürzen, indem sie neurologische Aufsicht in ländliche Notaufnahmen bringen. Dermatologie nutzt maschinelle Bilddiagnostikwerkzeuge, um dem Fachärztemangel in unterversorgten Regionen zu begegnen. Insgesamt diversifiziert sich der Remote Healthcare Markt in modalitätsunabhängige Plattformen, die mehrere klinische Bereiche unter einem einheitlichen Zulassungs- und Abrechnungsrahmen unterstützen.

Nach Endnutzer: Patienten-Verbrauchersegment treibt Direktzahlungswachstum an

Krankenhäuser und Gesundheitssysteme erfassten im Jahr 2024 47,5 % der Ausgaben und nutzten Unternehmensverträge und integrierte Arbeitsabläufe mit elektronischen Patientenakten, um Telemedizin in Vollrisikoabkommen zu bündeln. Dennoch bilden Patienten als direkte Zahler die am schnellsten wachsende Gruppe mit einer CAGR von 19,8 %, da bedarfsgerechter Zugang und transparente Preisgestaltung bei digital-affinen Bevölkerungsgruppen Anklang finden. Die Bereitschaft der Verbraucher, aus eigener Tasche zu zahlen, wird durch Wellness-HSA-Mittel und steigende Selbstbehalte gestärkt, die die Kostensensibilität an den Versorgungspunkt verlagern. Arbeitgeberpläne bieten einen weiteren Beschleuniger: Abonnements für virtuelle Primärversorgung sind nun in den Gesundheitsleistungen von 30.000 US-amerikanischen Unternehmen enthalten.

Fachkliniken nutzen virtuelle Werkzeuge, um Serviceradien zu erweitern, ohne physische Niederlassungen zu bauen, und maximieren so die knappe Spezialistenkapazität. Krankenhaus-zu-Hause-Programme kombinieren RPM, Pflegebesuche und Video-Check-ins, um stationäre Ergebnisse zu 30 % niedrigeren Kosten zu erzielen – ein Modell, das kürzlich in den Erstattungsplan von Medicare aufgenommen wurde. Kostenträger berichten von einer Zufriedenheit von 94 % unter Mitgliedern, die virtuelle Primärversorgung ausprobiert haben, was eine breitere Abdeckung bestätigt. Da die Normalisierung virtueller Modalitäten anhält, wird der Remote Healthcare Markt wahrscheinlich von institutionszentrierten zu verbraucherzentrierten Umsatzmischungen wechseln, was das Risiko diversifiziert und den Lebenszeitwert steigert.

Geografische Analyse

Nordamerika generierte im Jahr 2024 45,7 % des Umsatzes, was frühe Erstattungsklarheit, hohe Breitbandpenetration und robuste Risikokapitalfinanzierung widerspiegelt. Die Codes für psychische Gesundheitsgeräte von CMS und die DEA-Richtlinienaktualisierungen stärken einen günstigen politischen Rahmen, während US-amerikanische Krankenhausgruppen Telemedizinpakete für Zweitmeinungen an ausländische Patienten exportieren und so Dienstleistungsexporte steigern. Ländliche Breitbandlücken werden durch Satelliten-Rollouts geschlossen, die Echtzeit-Telemetrie in mobile Kliniken einbetten. Das Gesamtwachstum verlangsamt sich, da die Durchdringung die Sättigung nähert, doch das Upselling von RPM und KI-Analysen hält den durchschnittlichen Umsatz pro Nutzer steigend.

Asien-Pazifik ist das Hochgeschwindigkeitsfeld und entwickelt sich mit einer CAGR von 19,1 %, da 1,8 Milliarden Mobilfunkabonnenten, 5G-Verdichtung und Digitalisierungsprogramme des öffentlichen Sektors die Reichweite über Ballungszentren hinaus ausdehnen. Chinas provinzielle Telemedizinnetzwerke verbinden nun Tertiärkrankenhäuser mit Kreiskliniken, und Indiens E-Sanjeevni-Dienst überbrückt Versorgungslücken für Dörfer, die mehr als 70 % der Bevölkerung ausmachen. Singapurs OneNUHS-Chatbot zeigt, wie KI-Orchestrierung Bürger über Primärversorgungs-, Fach- und Sozialversorgungsknoten in einem Thread leiten kann.[3]GovInsider, "NUHS Digital Front Door," govinsider.asia Diese Einsätze zeigen skalierbare Blaupausen, die andere aufstrebende Nationen beginnen nachzuahmen, und erweitern den globalen Fußabdruck der Marktgröße im Remote Healthcare-Bereich.

Europa, der Nahe Osten und Afrika sowie Südamerika bilden diversifizierte Chancenbögen. Der Europäische Gesundheitsdatenraum setzt grenzüberschreitende Datenharmonisierung durch, was regionale Tele-Fachbörsen erschließen könnte, sobald Anbieter Compliance-Rahmen anpassen. Saudi-Arabiens Seha Virtual Hospital absolvierte 1,6 Millionen App-basierte Konsultationen und signalisiert die politische Bereitschaft, landesweite Plattformen zu finanzieren. Verbraucherforschung in Lateinamerika zeigt, dass 34 % der Patienten virtuelle Kanäle für wenig komplexe Erkrankungen bevorzugen und 62 % Erschwinglichkeitsgewinne nennen, was beschleunigte Adoptionskurven vorwegnimmt, sobald regulatorische Engpässe nachlassen. Insgesamt verlängern diese Regionen die Laufbahn des Remote Healthcare Marktes weit ins nächste Jahrzehnt.

Wettbewerbslandschaft

Etablierte Marktführer verfolgen ergänzende Übernahmen, um die Fähigkeiten entlang des Versorgungskontinuums zu erweitern und den Marktanteil zu verteidigen. Teladoc Healths Übernahme von Catapult Health für 65 Millionen USD bringt diagnostische Heimtests in seine virtuelle Primärversorgungsstruktur, während der Kauf von UpLift für 30 Millionen USD den Bereich psychische Gesundheit stärkt, nachdem der BetterHelp-Umsatz im Jahr 2024 um 10 % zurückgegangen war. Die Allianz von GE HealthCare mit AWS veranschaulicht die Plattform-zu-Plattform-Synergie, indem Bildgebung, RPM und KI-Triage auf einem gemeinsamen Cloud-Substrat zusammengeführt werden. Wettbewerber differenzieren sich durch Interoperabilität, Analysetiefe und Integration klinischer Entscheidungsunterstützung statt durch grundlegende Videoqualität.

Aufstrebende Disruptoren nutzen Nischen: Virtuelle Fruchtbarkeit, onkologische Pflegenavigation und pädiatrische Verhaltensgesundheit ziehen alle Risikokapitalflüsse an, da es sich um Segmente mit ungedecktem Bedarf handelt. Qualifizierte Gesundheitsinformationsnetzwerke wie Health Gorilla fungieren als Datenversorgungsunternehmen und ermöglichen es kleineren Innovatoren, auf longitudinale Patientenakten zuzugreifen, ohne eigene Infrastruktur aufzubauen. White-Label-Telemedizin-Anbieter verkaufen APIs an Apothekenketten, Versicherer und Arbeitgeberplattformen, die Telemedizin unter ihren eigenen Marken anbieten möchten. Mehrjährige SaaS-Verträge, Preisgestaltung pro Mitglied und ergebnisbasierte Boni schaffen eine starke Kundenbindung, die Skalenanbietern zugute kommt.

Das strategische Spielbuch verbindet nun vertikale Integration mit horizontaler Plattformbündelung. Anbieterauswahlkriterien betonen FHIR-Konformität, KI-Modell-Governance, Cybersicherheitszertifizierungen und globale Support-Präsenz. Da grenzüberschreitende Regulierung sich festigt, könnten EU-konforme Anbieter einen Lizenzierungsgraben gewinnen. Moderate Marktfragmentierung bleibt bestehen, aber erstklassige Unternehmen intensivieren die Forschungs- und Entwicklungsausgaben für klinische KI und Geräteintegration und bereiten so den Boden für weitere Konsolidierung im Remote Healthcare Markt.

Führende Unternehmen der Remote Healthcare-Branche

Teladoc Health

Amwell

Philips Healthcare

Siemens Healthineers

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teladoc Health übernahm das Unternehmen für psychische Gesundheit UpLift für 30 Millionen USD mit dem Ziel, Synergien mit seiner Marke BetterHelp zu erzielen.

- Februar 2025: Teladoc Health stimmte dem Kauf von Catapult Health für 65 Millionen USD zu und fügte seinem VirtualCheckup-Angebot Heimdiagnostik hinzu.

- September 2024: Die FDA ließ DaylightRx als erstes digitales Therapeutikum für generalisierte Angststörung zu, entwickelt von Big Health, wobei 71 % der Patienten in klinischen Studien in Woche 10 eine Remission erreichten.

- Juli 2024: GE HealthCare ging eine Partnerschaft mit Amazon Web Services ein, um generative KI-Anwendungen für die medizinische Diagnostik zu entwickeln, unter Nutzung der Technologien für maschinelles Lernen von AWS und der Amazon Bedrock-Plattform.

Berichtsumfang des globalen Remote Healthcare Marktes

| Telekonsultation |

| Remote-Patientenüberwachung |

| Tele-ITS |

| Store-and-Forward/Asynchron |

| Mobile Gesundheit |

| Hardware |

| Softwareplattform |

| Dienstleistungen |

| Web-/Mobilbasiert |

| Cloudbasiert |

| On-Premise |

| Teleradiologie |

| Telepsychiatrie |

| Telekardiologie |

| Teleschlaganfall |

| Teledermatologie |

| Krankenhäuser und Gesundheitssysteme |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Kostenträger |

| Patienten / Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Telekonsultation | |

| Remote-Patientenüberwachung | ||

| Tele-ITS | ||

| Store-and-Forward/Asynchron | ||

| Mobile Gesundheit | ||

| Nach Komponente | Hardware | |

| Softwareplattform | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Web-/Mobilbasiert | |

| Cloudbasiert | ||

| On-Premise | ||

| Nach Anwendung | Teleradiologie | |

| Telepsychiatrie | ||

| Telekardiologie | ||

| Teleschlaganfall | ||

| Teledermatologie | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Kostenträger | ||

| Patienten / Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Remote Healthcare Markt im Jahr 2030 erreichen?

Es wird erwartet, dass der Remote Healthcare Markt bis 2030 einen Wert von 219,04 Milliarden USD erreicht und mit einer CAGR von 20,9 % wächst.

Welcher Servicetyp wächst am schnellsten im Remote Healthcare-Bereich?

Die Remote-Patientenüberwachung wächst am schnellsten mit einer prognostizierten CAGR von 18,3 % bis 2030.

Warum gilt Asien-Pazifik als die dynamischste Region für die Akzeptanz virtueller Versorgung?

Mobile-First-Konnektivität, 5G-Rollouts und staatliche Digitalisierungsprogramme treiben Asien-Pazifik auf eine CAGR von 19,1 %, was andere Regionen übertrifft.

Wie beeinflussen Cloud-Plattformen die Bereitstellungsstrategien für Telemedizin?

Cloud-Elastizität, FHIR-basierte APIs und eingebettete KI-Dienste senken Integrationskosten und ermöglichen schnelle Funktionseinführungen für Anbieter.

Welcher regulatorische Rahmen prägt die grenzüberschreitende Telemedizin in Europa?

Die Verordnung zum Europäischen Gesundheitsdatenraum schreibt interoperable Datenformate und Governance-Regeln vor und schafft einen einheitlichen Rahmen für Telemedizin in der EU.

Welche Übernahme veranschaulicht die laufende Konsolidierung im Remote Healthcare-Bereich?

Teladoc Healths Kauf von Catapult Health für 65 Millionen USD fügt seiner Plattform Heimdiagnostik hinzu und veranschaulicht die vertikale Integration.

Seite zuletzt aktualisiert am: