Marktgröße und Marktanteil für Rettungsdienstausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

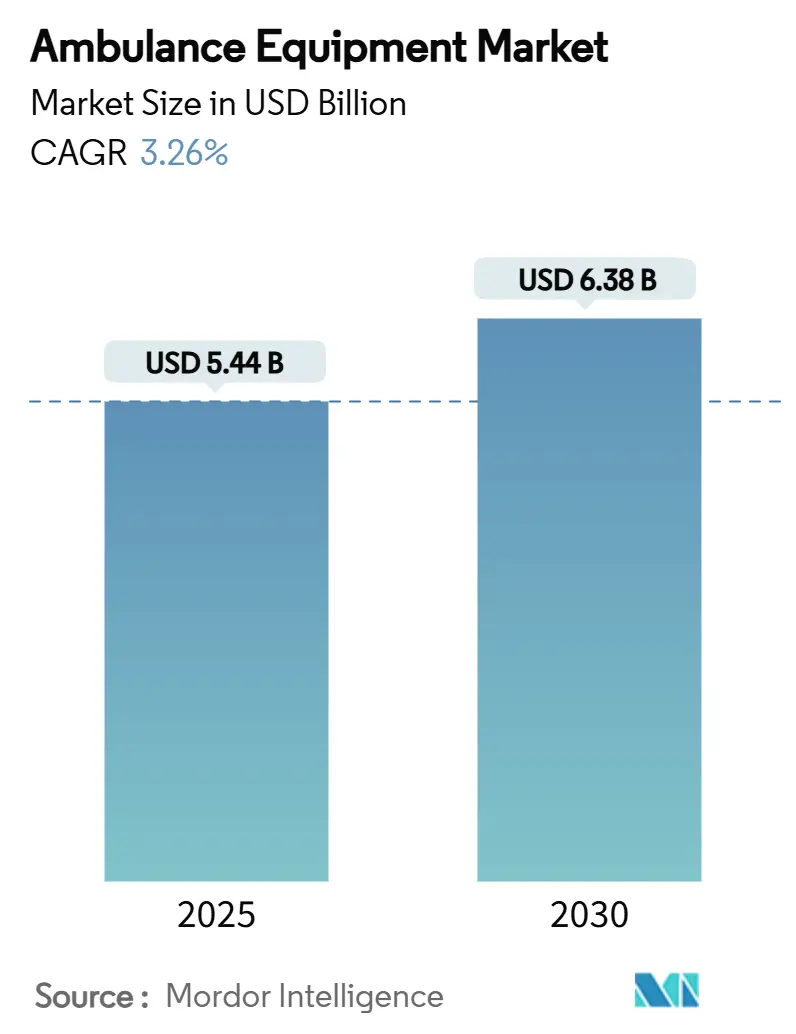

| Marktgröße (2025) | 5.44 Milliarden US-Dollar |

| Marktgröße (2030) | 6.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rettungsdienstausrüstung von Mordor Intelligence

Die Marktgröße für Rettungsdienstausrüstung beläuft sich im Jahr 2025 auf 5,44 Milliarden USD und wird bis 2030 voraussichtlich 6,38 Milliarden USD erreichen, was einer CAGR von 3,26 % über den Prognosezeitraum entspricht. Diese moderate, aber stetige Entwicklung deutet auf einen reifenden Markt hin, in dem alternde Bevölkerungen, steigende Straßenverkehrsunfälle und wachsende staatliche Anforderungen an die präklinische Versorgung eine dauerhaft stabile Nachfragebasis schaffen. Robuste Ersatzzyklen in Hocheinkommensländern bestehen gleichzeitig mit Erstbeschaffungen in Ländern mit niedrigem und mittlerem Einkommen, insbesondere dort, wo nationale Gesundheitsbudgets ausgeweitet werden. Nordamerika bleibt der größte regionale Beitragszahler, gestützt durch strenge Ausrüstungsstandards und hohe Gesundheitsausgaben, während der asiatisch-pazifische Raum die schnellste Wachstumsdynamik verzeichnet, da neue Infrastrukturen für medizinische Notfalldienste in Betrieb genommen werden. Luftrettungsflotten, die Einführung emissionsarmer Fahrzeuge und die rasche Miniaturisierung von Geräten stärken ein innovationsorientiertes Wettbewerbsklima.

Wesentliche Erkenntnisse des Berichts

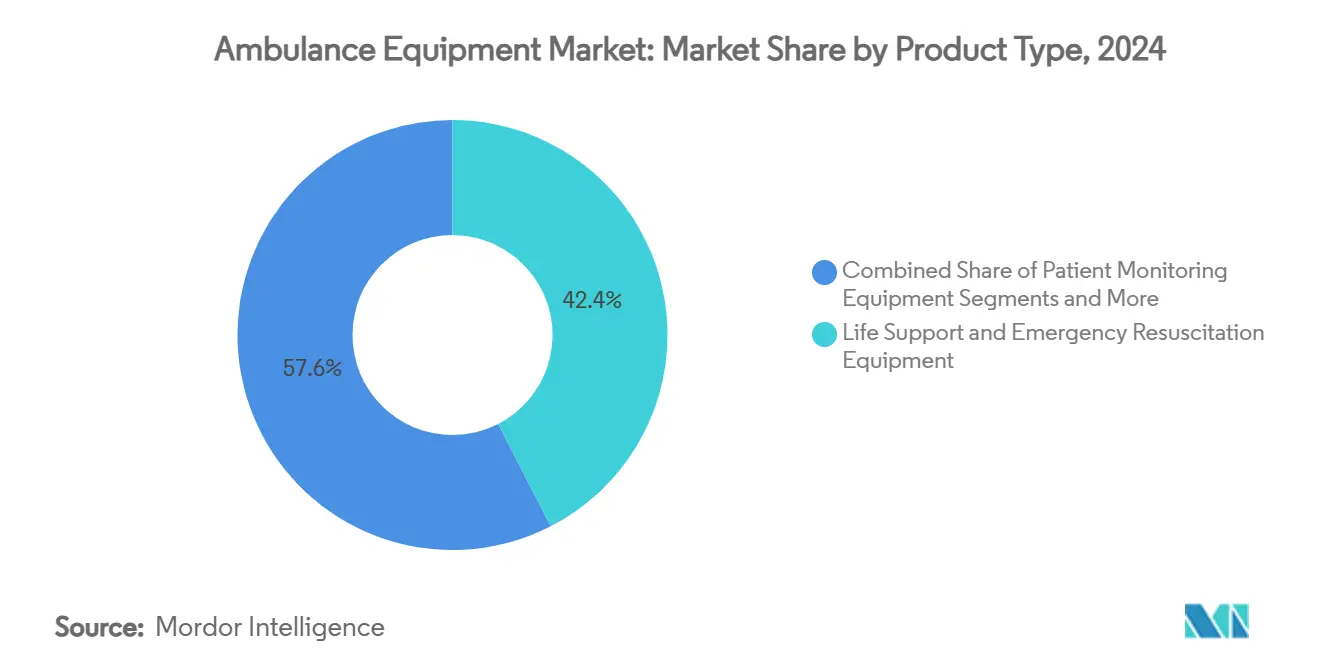

- Nach Produkttyp entfielen im Jahr 2024 42,44 % der Marktgröße für Rettungsdienstausrüstung auf Lebenserhaltungs- und Notfallreanimationsgeräte, während Atemwegs- und Beatmungsgeräte bis 2030 mit einer CAGR von 6,79 % wachsen sollen.

- Nach Fahrzeugtyp führten Bodenrettungswagen im Jahr 2024 mit einem Marktanteil von 71,34 % beim Markt für Rettungsdienstausrüstung; Luftrettungswagen sollen bis 2030 mit einer CAGR von 5,83 % wachsen.

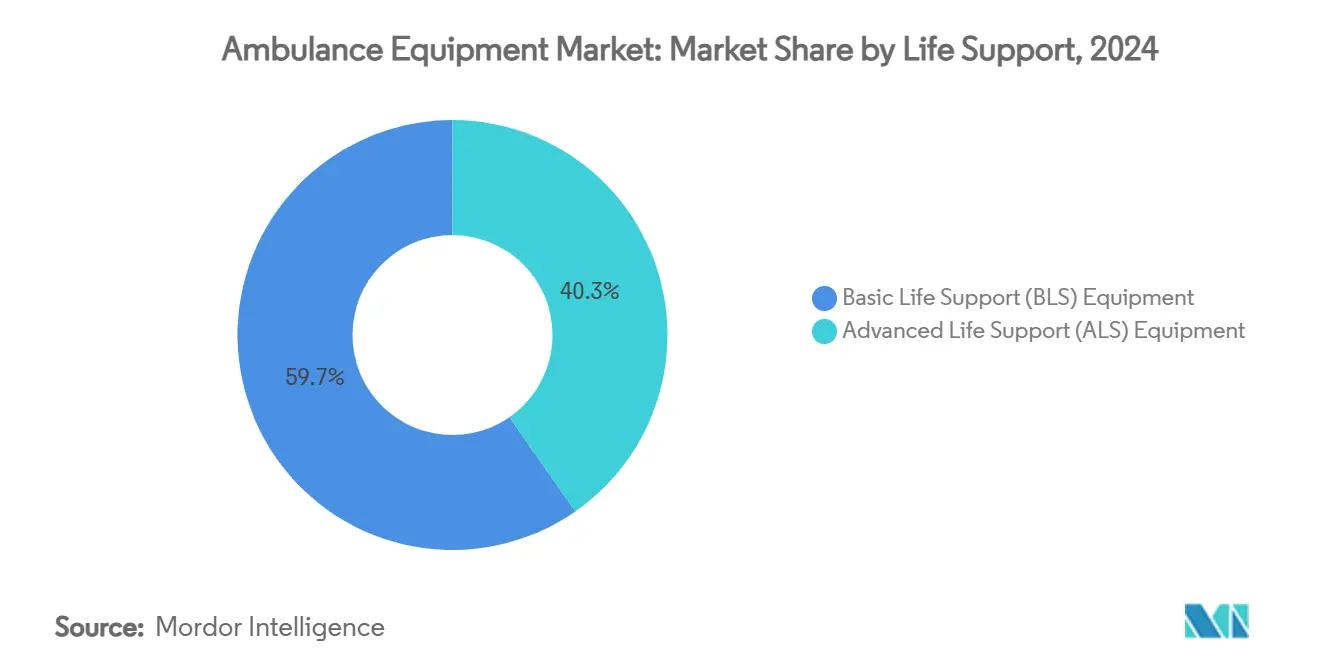

- Nach Lebenserhaltungsniveau entfielen im Jahr 2024 59,66 % des Marktanteils für Rettungsdienstausrüstung auf Basislebenserhaltungsgeräte; Geräte für die erweiterte Lebenserhaltung wachsen mit einer CAGR von 7,89 % bis 2030.

- Nach Endnutzer hielten Krankenhäuser und Traumazentren im Jahr 2024 einen Marktanteil von 51,23 % an der Marktgröße für Rettungsdienstausrüstung, während Anbieter medizinischer Notfalldienste zwischen 2025 und 2030 voraussichtlich eine CAGR von 6,57 % verzeichnen werden.

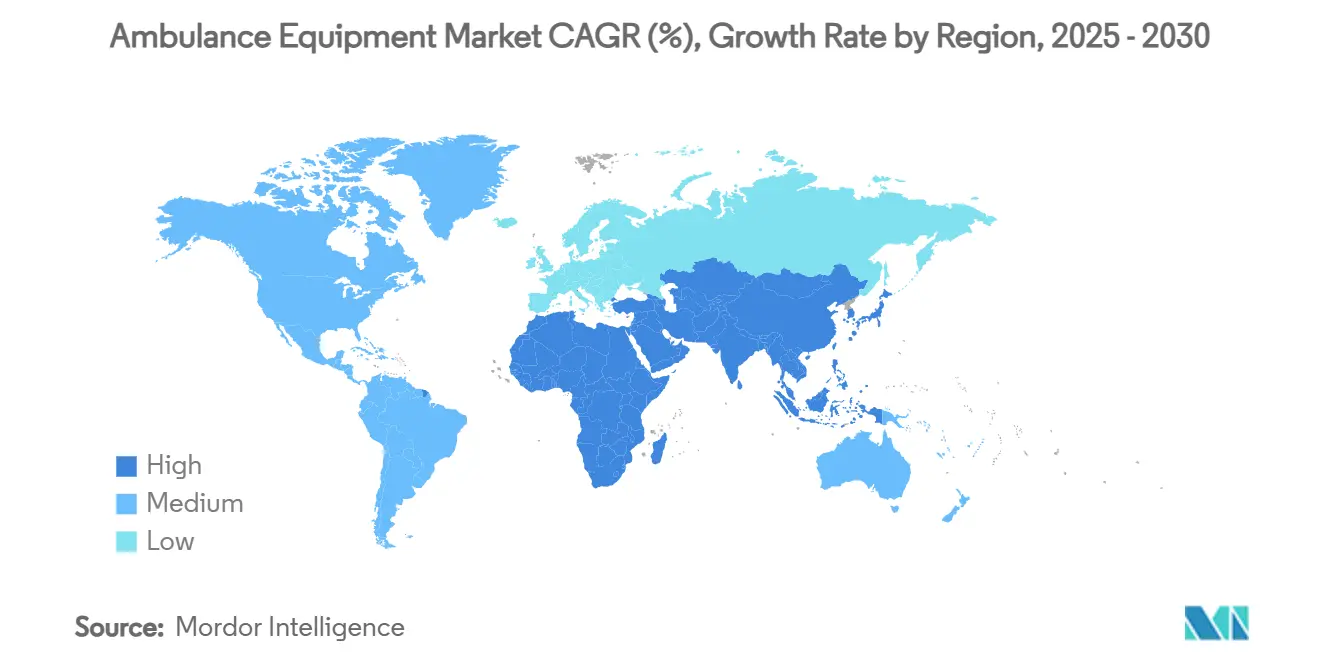

- Nach Geografie entfielen im Jahr 2024 35,48 % des Marktanteils für Rettungsdienstausrüstung auf Nordamerika; der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 5,73 % erzielen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Rettungsdienstausrüstung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Häufigkeit von Straßenverkehrsunfällen und medizinischen Notfällen | +0.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und chronischen Krankheiten, die präklinische Versorgung erfordern | +0.7% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften für erweiterte Lebenserhaltungsstandards in Rettungswagen | +0.6% | Nordamerika, Europa und ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Miniaturisierung und Vernetzung von Geräten für die Intensivversorgung | +0.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung batteriebetriebener, emissionsarmer Ausrüstung zur Erreichung der Dekarbonisierungsziele von Fahrzeugflotten | +0.4% | Europa, Nordamerika und fortschrittliche Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Plattformen für die Notfallreaktion in Smart Cities, die die Nachfrage nach vernetzten Geräten beschleunigen | +0.3% | Städtische Zentren weltweit, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Häufigkeit von Straßenverkehrsunfällen und medizinischen Notfällen

Die jährlichen Notrufe nehmen weiter zu, wobei US-amerikanische Teams für medizinische Notfalldienste im Jahr 2025 auf mehr als 350.000 außerklinische Herzstillstände reagierten. Die Urbanisierung erhöht das Kollisionsrisiko, während eine alternde Straßeninfrastruktur in vielen Schwellenmärkten schnelle Reaktionen erschwert. Provinzdaten des „108”-Dienstes in Maharashtra zeigen, dass Staus die Ankunft des Rettungswagens im Durchschnitt um mehr als sieben Minuten verzögern können – eine Lücke, die nun durch verbesserte Herzmonitore und automatisiertes Fahrzeugrouting geschlossen wird.[1]Sujata Saunik, „Analyse des Rettungswagendienstes Maharashtra ‚108': Perspektiven und Herausforderungen”, Taylor & Francis Online, tandfonline.com Regierungen reagieren: Die Philippinen haben sich verpflichtet, 2 Milliarden PHP für die Beschaffung von 1.000 Patientenfahrzeugen bereitzustellen, was die Nachfrage nach Ausrüstung in Südostasien ausweitet. Von der Chalmers-Universität entwickelte KI-gestützte Triagetools demonstrierten eine potenzielle Verbesserung der Genauigkeit bei der Einschätzung des Patientenschweregrads um 30 % in 47.000 Rettungswageneinsätzen, was den Bedarf an datenfähigen Defibrillatoren und Monitoren unterstreicht. Da Notfalldienste von der reaktiven Disposition zur prädiktiven Einsatzplanung übergehen, priorisieren Investitionsbudgets interoperable, vernetzte Lebenserhaltungsplattformen.

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und chronischen Krankheiten, die präklinische Versorgung erfordern

Herz-Kreislauf-Erkrankungen bleiben der weltweit führende Sterblichkeitsfaktor und verändern die Konfiguration von Rettungswagenausrüstungen. Öffentlich-private Kampagnen wie die Partnerschaft von ZOLL Medical mit dem Profisportler Damar Hamlin fördern die Bekanntheit von automatisierten externen Defibrillatoren angesichts geringen Vertrauens bei Ersthelfern. Vergleichende Forschung, die 25.000 Herzstillstandsfälle umfasst, zeigt, dass ZOLL X Series-Geräte eine Rückkehr des Spontankreislaufs von 63 % gegenüber 56 % bei alternativen Geräten erzielten, was darauf hindeutet, dass die Gerätewahl die Überlebenschancen wesentlich beeinflussen kann.[2]Bo Løfgren, „Zusammenhang zwischen Defibrillation mit LIFEPAK 15 oder ZOLL X Series und Überlebensergebnissen bei außerklinischem Herzstillstand”, Journal of the American Heart Association, ahajournals.org Tragbare ECMO-Systeme, die 127.000–139.000 USD kosten und nun von spezialisierten Luftrettungsteams eingesetzt werden können, erweitern die Intervention auf Krankenhausniveau in den präklinischen Bereich. Da die Belastung durch chronische Erkrankungen zunimmt, erstrecken sich die Beschaffungsprioritäten über die Defibrillation hinaus auf integrierte kardiopulmonale Plattformen und Echtzeit-Telemetrie.

Staatliche Vorschriften für erweiterte Lebenserhaltungsstandards in Rettungswagen

Regulierungsbehörden kodifizieren zunehmend Mindestanforderungen an Ausrüstung. Die Advanced Life Support Patient Care Standards (Version 5.3) von Ontario legen neue Baselines für Monitore, Beatmungsgeräte und Medikamentenverabreichung fest, die ab 2024 gelten. Die SAVER-Bewertungen des US-amerikanischen Ministeriums für Innere Sicherheit leiten die Beschaffung, indem sie Lebenserhaltungstechnologie für kommunale Betreiber medizinischer Notfalldienste benchmarken.[3]US-amerikanisches Ministerium für Innere Sicherheit, „Erweiterte Lebenserhaltungsüberwachungssysteme für medizinische Notfalldienste”, dhs.gov In Europa müssen Senkrechtstarter-Luftfahrzeuge, die für medizinische Einsätze vorgesehen sind, Leistungs- und Kabinengestaltungsstandards der Europäischen Agentur für Flugsicherheit erfüllen. Der Übergang von vorschreibenden Listen zu leistungsbasierten Rahmenwerken verpflichtet Hersteller, Konnektivität, Gewichtseffizienz und Cybersicherheit von Grund auf zu integrieren, was einen kontinuierlichen Aufrüstungszyklus im Markt für Rettungsdienstausrüstung antreibt.

Rasche Miniaturisierung und Vernetzung von Geräten für die Intensivversorgung

Der Platzbedarf von Geräten schrumpft, während die Funktionalität wächst. Strykers 5 kg schwerer LIFEPAK 35 vereint Überwachung und Defibrillation in einem kleineren Gehäuse und überträgt Wellenformen in Echtzeit an Krankenhaus-Dashboards. Die von der FDA zugelassene CARESCAPE Canvas-Plattform von GE HealthCare nutzt modulare Hardware und Software, um sich je nach Patientenakuität nach oben oder unten zu skalieren, sodass Anbieter medizinischer Notfalldienste kompakte Fahrzeuge ohne klinische Einbußen ausstatten können. Philips' Tempus ALS verbindet leichte Monitore mit einem sicheren Telemedizin-Hub, der es Ärzten ermöglicht, Vitalwerte vor der Patientenankunft zu beobachten. Diese Fortschritte erleichtern Fahrzeuggewichtsbeschränkungen, schaffen Innenraum für zusätzliche Therapieoptionen und legen den Grundstein für Predictive-Maintenance-Programme, die die Verfügbarkeit der Flotte verbessern.

Hemmfaktorenauswirkungsanalyse des Marktes für Rettungsdienstausrüstung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Ausrüstung in Ländern mit niedrigem und mittlerem Einkommen | -0.9% | Asiatisch-pazifischer Raum (ohne entwickelte Märkte), Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Langwierige Zulassungs- und Zertifizierungszyklen | -0.6% | Global, besonders streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiterlieferkette für Baugruppen von Patientenmonitoren | -0.7% | Global, mit höchster Auswirkung in Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektromagnetische Interferenzprobleme in neuen Elektrofahrzeug-Rettungswagen, die ältere Geräte einschränken | -0.4% | Europa, Nordamerika und fortschrittliche Städte, die Elektrofahrzeugflotten einführen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Ausrüstung in Ländern mit niedrigem und mittlerem Einkommen

Hochentwickelte Defibrillatoren, tragbare Ultraschallgeräte und ECMO-Systeme bleiben für viele öffentliche Betreiber medizinischer Notfalldienste finanziell unerschwinglich. Ein einzelnes ECMO-Set kostet 127.000–139.000 USD, was dem jährlichen Betriebsbudget kleinerer kommunaler Dienste in Teilen Afrikas und Südasiens entspricht. Studien zum Atemwegsmanagement unter ressourcenbeschränkten Bedingungen nennen Ausrüstungsmangel und eingeschränkte Ausbildung als anhaltende Hindernisse. Während nationale Förderprogramme, wie die Bereitstellung von 2 Milliarden PHP auf den Philippinen für 1.000 Transportfahrzeuge, Lücken schließen, deckt die Finanzierung selten erstklassige Geräte ab. Lieferanten verfolgen daher abgestufte Produktstrategien – robuste, preisgünstige Monitore für die Basislebenserhaltung und hochwertige vernetzte Geräte für Märkte mit erweiterter Versorgung – was globale Nachfrageprofile im Markt für Rettungsdienstausrüstung fragmentiert.

Engpässe in der Halbleiterlieferkette für Baugruppen von Patientenmonitoren

Die Hälfte aller Medizingeräte ist auf spezialisierte Chips angewiesen, was Herzmonitore und Beatmungsgerätesteuerungen anfällig für Produktionsunterbrechungen macht. Geopolitische Spannungen in Osteuropa und dem Nahen Osten haben die Lieferzeiten verlängert; der Medizingerätesektor investiert nun 3–5 % des Jahresumsatzes in Maßnahmen zur Stärkung der Lieferkettenresilienz. Die FDA-Warnung vom Januar 2025 beleuchtet Risiken für die Reparatur pädiatrischer Beatmungsgeräte aufgrund von Komponentenknappheit. Hersteller, die Platinen auf Standardchips umrüsten oder Gießereiverträge diversifizieren, verschaffen sich einen Wettbewerbsvorteil, doch höhere Stücklistenkosten schlagen sich in Beschaffungsbudgets nieder und dämpfen das Nachfragewachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Rettungsdienstausrüstung

Nach Produkttyp:

Lebenserhaltung bleibt Anker, während die Atemwegsversorgung beschleunigtLebenserhaltungs- und Notfallreanimationsgeräte repräsentierten im Jahr 2024 42,44 % des Marktanteils für Rettungsdienstausrüstung, da automatisierte externe Defibrillatoren, Multiparameter-Monitore und Infusionspumpen den klinischen Kern der meisten Flotten bildeten. Die erhöhte Inzidenz von Herz-Kreislauf-Erkrankungen hält die Ersatzzyklen für Defibrillatoren lebhaft, während Regulierungsbehörden in Nordamerika für alle neu zugelassenen Geräte eine Zweikanal-Wellenformfähigkeit vorschreiben. Die Kategorie der Atemwegs- und Beatmungsgeräte verzeichnet bis 2030 eine CAGR von 6,79 %, gestützt durch neue Beatmungsprotokolle und Innovationen wie das tragbare Beatmungsgerät MEDUMAT Easy CPR, das nun in mehr als 100 Ländern eingesetzt wird. Das Infektionskontroll-Teilsegment behält seinen Post-Pandemie-Schwung bei, wobei Wasserstoffperoxid-Dampf-Dekontaminationssysteme eine 6-Log-Sporozidreduktion in 45 Minuten erreichen können – attraktiv für krankenhausgebundene Betreiber medizinischer Notfalldienste, die Umrüstzeiten minimieren möchten.

Die Nachfragemuster diversifizieren sich: Multifunktionale Patientenmonitore mit Bluetooth-Gateways und Cloud-Dashboards ersetzen ältere Drei-Parameter-Geräte. Lieferanten integrieren prädiktive Analysen, die Besatzungen auf drohende Hypoxie aufmerksam machen, was die Marktgröße für Rettungsdienstausrüstung bei Premium-Monitoren trotz langsameren Stückzahlwachstums nach oben treibt. Hersteller investieren auch in robuste Gehäuse und IP-bewertete Steckverbinder, um Vibrationen bei Geländeeinsätzen in Schwellenmärkten standzuhalten und so Hightech-Fähigkeiten mit ressourcenarmer Zuverlässigkeit zu verbinden.

Nach Fahrzeugtyp:

Bodenflotten dominieren, während Luftkapazitäten ausgebaut werdenBodenrettungswagen generierten im Jahr 2024 71,34 % des Umsatzes im Markt für Rettungsdienstausrüstung, gestützt durch umfassende städtische und ländliche Versorgungsanforderungen sowie staatliche Subventionen für den Flottenersatz. Der Wandel hin zu Elektroantrieben vollzieht sich rasch: Der Nationale Gesundheitsdienst des Vereinigten Königreichs plant eine Investition von 637 Millionen USD in emissionsarme Modelle, was die Neugestaltung von Monitoren und Absaugpumpen für den effizienten Betrieb mit Hilfsbatterien stimuliert. Luftrettungswagen verzeichnen bis 2030 eine CAGR von 5,83 %, angetrieben durch die neu unterzeichnete Option von Global Medical Response für bis zu 15 Airbus H140-Hubschrauber mit geräumigen Kabinen, die ideal für ECMO-Sets sind.

Vorschriften zur Förderung von Senkrechtstarter-Luftfahrzeugen könnten die Marktdurchdringung im Luftbereich in dicht besiedelten europäischen Korridoren beschleunigen, wo Dachlandeplätze realisierbar sind. Wasserrettungswagen bleiben eine Nische, die Inselstaaten und abgelegene Flussgemeinschaften bedient, aber nur bescheiden zur Gesamtmarktgröße für Rettungsdienstausrüstung beiträgt.

Nach Lebenserhaltungsniveau:

Basisversorgung weit verbreitet; erweiterte Fähigkeiten nehmen zuBasislebenserhaltungspakete – Trage, Sauerstoffversorgung und manuelle Defibrillation – repräsentierten im Jahr 2024 59,66 % des Marktanteils für Rettungsdienstausrüstung, da die meisten kommunalen Betreiber diesen kosteneffizienten Standard einsetzen. Trainingsmannequins von Ambu und Laerdal stärken die Kompetenz von zehntausenden neuen Rettungssanitätern jährlich. Die Einsätze der erweiterten Lebenserhaltung wachsen jedoch mit einer CAGR von 7,89 %, katalysiert durch provinzielle Vorschriften, die Wellenform-Kapnografie, Infusionspumpen und Point-of-Care-Ultraschall bei allen Hochakuteinsätzen vorschreiben. Die Partnerschaft von BARDA mit GE HealthCare zur Entwicklung KI-gestützter tragbarer Ultraschallgeräte veranschaulicht den Vorstoß, anspruchsvolle Diagnostik in kompakte Gehäuse zu integrieren.

Die Marktgröße für Rettungsdienstausrüstung bei Geräten für die erweiterte Lebenserhaltung wird sich weiter beschleunigen, da Kostenträger die im Feld eingeleitete Thrombolyse und die blutdruckgesteuerte Flüssigkeitstherapie erstatten. Simulationsunternehmen wie iSimulate liefern nun Atlas-Mannequins für die erweiterte Lebenserhaltung, die Echtzeit-Vitalwerte auf einem Tablet replizieren und so die Kompetenzerwerbszyklen für Rettungssanitäter verkürzen.

Nach Endnutzer:

Krankenhäuser verankern Beschaffung, während Anbieter medizinischer Notfalldienste am schnellsten wachsenKrankenhäuser und Traumazentren beeinflussten im Jahr 2024 51,23 % der globalen Ausgaben und nutzten integrierte Lieferketten und Investitionsbudgets, um Ausrüstungsspezifikationen für vertraglich gebundene Rettungswagenoperatoren festzulegen. Große akademische Zentren kaufen routinemäßig modernste Monitore, um Datenfeeds in elektronische Patientenakten bei der Patientenankunft zu standardisieren. Anbieter medizinischer Notfalldienste – öffentliche, private und hybride – sollen ihre Ausrüstungsausgaben mit einer CAGR von 6,57 % steigern, angetrieben durch expandierende städtische Einzugsgebiete und die Entstehung von Tele-Triage-Programmen für medizinische Notfalldienste.

Militär- und Verteidigungsbehörden prägen weiterhin hochspezifizierte mobile Intensivstationen, wie der MEDEVAC-Kabinen-Demonstrator der US-Armee zeigt, der das Feedback von Rettungssanitätern zu Tragen-Ergonomie und Ausrüstungsschienen einbezieht. Verträge der Veteranenbehörde, wie das Phoenix-VA-Abkommen, das mehr als 139.000 Leistungsberechtigte abdeckt, unterstreichen den Umfang und die Spezialisierung der staatlichen Rettungswagenbestellung.

Geografische Analyse

Markt für Rettungsdienstausrüstung in Nordamerika

Nordamerika hielt 2024 einen Umsatzanteil von 35,48 %, bedingt durch gut finanzierte Rettungsdienstsysteme und detaillierte Zertifizierungsvorschriften. US-amerikanische Standards von Behörden wie dem Department of Homeland Security legen Referenzausrüstungslisten fest, an denen sich Kommunen orientieren, was alle fünf bis sieben Jahre einen Ersatzbedarf erzeugt. Kanadische Provinzen gleichen sich ähnlichen Protokollen an; Ontario aktualisierte 2024 seine ALS-Richtlinie und verpflichtete Rettungsdienste zur Aufrüstung von Überwachungs- und Beatmungsgeräten. Mexikos ausgeweitete Seguro-Popular-Abdeckung und staatlich-föderale Kofinanzierungszuschüsse fördern inkrementelles Marktwachstum, insbesondere bei Basisversorgungskits.

Markt für Rettungsdienstausrüstung in Europa

Europa profitiert von der regulatorischen Harmonisierung im Rahmen der Medizinprodukteverordnung sowie von einer politischen Initiative zur Umstellung auf umweltfreundliche Fahrzeugflotten. Das britische Programm für elektrische Krankenwagen im Wert von 637 Millionen USD beschleunigt die Beschaffung energiesparender Monitore und Saugeinheiten, die für den Batteriebetrieb optimiert sind. Deutschlands Luftrettungsorganisationen, wie etwa die DRF Luftrettung, erproben nachhaltigen Flugkraftstoff, was avionikkompatible Medizingeräte erforderlich macht.

Markt für Rettungsdienstausrüstung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment mit einer CAGR von 5,73 % bis 2030. Staatliche Investitionen umfassen die Einführung von 1.000 Patientenbeförderungsfahrzeugen auf den Philippinen sowie Japans Einsatz kompakter Elektrokrankenwagen, die für dichte städtische Strukturen geeignet sind. Chinas Reformen des gestuften Rettungsdienstnetzes schaffen Anreize für ländliche Kreisflotten zur Anschaffung beatmungsgeräteausgestatteter Fahrzeuge, während Australien telemedizinfähige Einheiten in weitläufigen abgelegenen Gebieten einsetzt.

Markt für Rettungsdienstausrüstung im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika weisen gemischte Dynamiken auf: Ölreiche Golfstaaten kaufen hochwertige vernetzte Monitore, während einkommensschwächere Länder südlich der Sahara auf geberfinanzierte Basisversorgungspakete angewiesen sind. Südamerika verzeichnet ein mittleres einstelliges Wachstum, da Urbanisierung und die zunehmende Durchdringung privater Krankenversicherungen die Netzwerke der Rettungsdienstanbieter ausweiten und zu einer anhaltenden Nachfrage nach robusten, kosteneffizienten Geräten führen.

Wettbewerbslandschaft

Der Markt für Rettungsdienstausrüstung beherbergt eine Mischung aus multinationalen Marktführern für Medizingeräte und agilen Spezialisten. Stryker, GE HealthCare, Philips und ZOLL nutzen globale Fertigungskapazitäten und regulatorisches Fachwissen. Kleinere Unternehmen wie WEINMANN Emergency, Demers und LifeSigns gedeihen in Nischenbereichen – tragbare Beatmungsgeräte, Integration von Elektrofahrzeugchassis und IoT-Middleware – und differenzieren sich durch schnelle Innovationszyklen.

Strategische Schritte betonen die Bündelung von Lösungen. Stryker eröffnete ein Kundenerfahrungszentrum in Indien, um die vollständige Flotteninteroperabilität von der Trage bis zum Cloud-Dashboard zu demonstrieren. Die langfristige Hubschrauberbestellung von Global Medical Response stärkt die vertikale Integration durch die Verbindung von Luftfahrzeug- und Medizinausrüstungsbeschaffung. Batteriebetriebene Produktlinien expandieren, da Umweltvorschriften verschärft werden: Demers stellte den eFX-Prototyp-Rettungswagen vor, der modulare Lithium-Ionen-Akkus und stromsparende Beatmungsgeräte integriert.

Lieferkettenresilienz ist ein Wettbewerbsdifferenziator. Medtronic reduzierte seine Lieferantenbasis um 30 %, um Chip-Knappheit zu mindern, während Start-ups, die Gießereipartnerschaften sichern, Marktanteile von Platzhirschen gewinnen, die durch Zuteilungskontingente eingeschränkt sind. Da die KI-Einführung zunimmt, werden Beziehungen zu Cloud- und Telekommunikationsanbietern wie floLIVE entscheidend, wie das 5G-IoT-Konsortium für vernetzte Rettungswagen belegt.

Mit Blick auf die Zukunft ist eine Konsolidierung in mittleren Segmenten wahrscheinlich, wo Preiswettbewerb die Margen komprimiert, während Premium-Anbieter Abonnementmodelle für Datenanalysen verfolgen, die den Hardwareverkauf ergänzen. Robuste Portfolios an geistigem Eigentum rund um Wellenformanalyse und drahtlose Telemetrie werden ein entscheidender Wettbewerbsvorteil sein, da der Preisdruck in grundlegenden Ausrüstungskategorien zunimmt.

Marktführer der Branche für Rettungsdienstausrüstung

Stryker Corporation

GE HealthCare

Drägerwerk AG & Co. KGaA

Philips Healthcare

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Rettungsdienstausrüstung

- Stryker

- GE HealthCare Technologies

- Dragerwerk

- Koninklijke Philips

- Medtronic

- Zoll Medical (Asahi Kasei)

- Smiths Group

- Ferno-Washington

- Laerdal Medical

- Ambu

- Allied Healthcare Products

- Bound Tree Medical

- Medline Industries

- B. Braun

- Terumo

- Cardinal Health

- Solventum

- Smiths Detection

- Airon Corp.

- Flexicare Medical

Aktuelle Branchenentwicklungen im Markt für Rettungsdienstausrüstung

- März 2025: Global Medical Response unterzeichnete eine Vereinbarung mit Airbus über bis zu 15 H140-Hubschrauber, die für medizinische Notfalldienste konfiguriert sind.

- September 2024: B. Braun Medical erhielt die FDA-Zulassung für den Introcan Safety 2 Deep Access IV-Katheter mit passivem Nadelstichschutz.

- Juli 2024: B. Braun Medical gab das Gillette Children's Hospital als erste US-amerikanische Einrichtung bekannt, die auf NRFit-Konnektoren für neuraxiale Verabreichungen umgestellt hat.

- Juni 2024: Stryker veröffentlichte den LIFEPAK 35 Monitor/Defibrillator mit Echtzeit-Datenstreaming und workfloworientierten Ergonomiemerkmalen.

Umfang des globalen Berichts zum Markt für Rettungsdienstausrüstung

Überblick über die Segmentierung

| Lebenserhaltungs- und Notfallreanimationsgeräte |

| Patientenüberwachungsgeräte |

| Geräte zur Patientenhandhabung und zum Patiententransport |

| Atemwegs- und Beatmungsgeräte |

| Infektionskontrolle und Verbrauchsmaterialien |

| Bodenrettungswagen |

| Luftrettungswagen |

| Wasserrettungswagen |

| Basislebenserhaltungsgeräte |

| Geräte für die erweiterte Lebenserhaltung |

| Krankenhäuser und Traumazentren |

| Anbieter medizinischer Notfalldienste |

| Militär- und Verteidigungsbehörden |

| Ambulante chirurgische Zentren und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Produkttyp | Lebenserhaltungs- und Notfallreanimationsgeräte | |

| Patientenüberwachungsgeräte | ||

| Geräte zur Patientenhandhabung und zum Patiententransport | ||

| Atemwegs- und Beatmungsgeräte | ||

| Infektionskontrolle und Verbrauchsmaterialien | ||

| Fahrzeugtyp | Bodenrettungswagen | |

| Luftrettungswagen | ||

| Wasserrettungswagen | ||

| Lebenserhaltungsniveau | Basislebenserhaltungsgeräte | |

| Geräte für die erweiterte Lebenserhaltung | ||

| Endnutzer | Krankenhäuser und Traumazentren | |

| Anbieter medizinischer Notfalldienste | ||

| Militär- und Verteidigungsbehörden | ||

| Ambulante chirurgische Zentren und sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Was ist der aktuelle Wert des Marktes für Rettungsdienstausrüstung?

Die Marktgröße für Rettungsdienstausrüstung beträgt im Jahr 2025 5,44 Milliarden USD und soll bis 2030 6,38 Milliarden USD erreichen.

2. Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 5,73 % wachsen, angetrieben durch groß angelegte staatliche Flotteninvestitionen und den Ausbau der Infrastruktur für medizinische Notfalldienste.

3. Welches Produktsegment dominiert die Ausgaben?

Lebenserhaltungs- und Notfallreanimationsgeräte haben mit 42,44 % des Umsatzes im Jahr 2024 den größten Anteil, angetrieben durch Prioritäten in der Herzversorgung.

4. Wie bedeutend sind Luftrettungswagen für die künftige Nachfrage?

Luftrettungswagen sind die am schnellsten wachsende Fahrzeugkategorie mit einer CAGR von 5,83 %, unterstützt durch den Ausbau von Hubschrauberflotten und die Einführung tragbarer ECMO-Systeme.

5. Warum sind Halbleiterengpässe ein Problem für Betreiber medizinischer Notfalldienste?

Patientenmonitore und Beatmungsgeräte sind auf spezialisierte Chips angewiesen; anhaltende Lieferengpässe erhöhen die Kosten und verzögern Lieferungen, was das kurzfristige Marktwachstum dämpft.

Seite zuletzt aktualisiert am: