Malzgetränkemarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.27 Milliarden US-Dollar |

| Marktgröße (2031) | 13.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

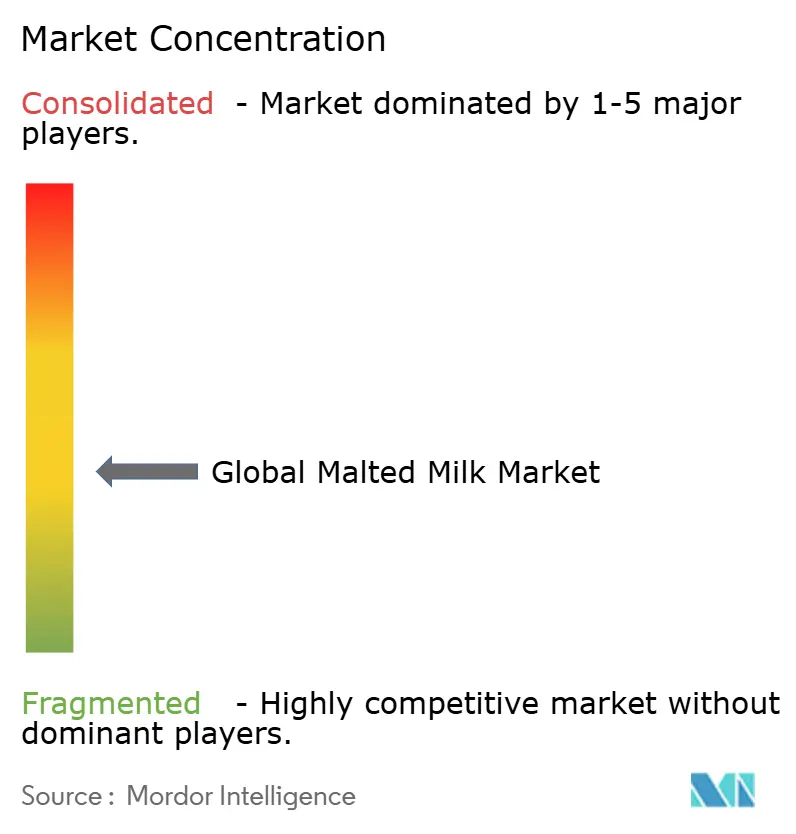

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malzgetränkemarktanalyse von Mordor Intelligence

Die Größe des Malzgetränkemarkts wurde im Jahr 2025 auf 9,75 Milliarden USD geschätzt und wird voraussichtlich von 10,27 Milliarden USD im Jahr 2026 auf 13,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Erhöhte Haushaltsausgaben für funktionelle Ernährung, erweiterte Anwendungen von Malzextrakten in Milch- und Backwaren sowie kontinuierliche Kapazitätserweiterungen durch führende Hersteller treiben das Marktwachstum an. Regulatorische Klarheit bezüglich des Mindestmilchfettgehalts und der Feuchtigkeitsschwellenwerte in Kanada sowie verstärkte staatliche Unterstützung für Milchwirtschaftsinfrastruktur in Indien stärken die Widerstandsfähigkeit der Kategorie. Darüber hinaus trägt die Premiumisierung von Mahlzeitenersatzgetränken für Erwachsene zu diesem Schwung bei. Obwohl gerstenbasierte Varianten derzeit ein kleineres Segment darstellen, gewinnen sie aufgrund ihrer Clean-Label-Eigenschaften und der Diversifizierung globaler Gerstenlieferketten an Bedeutung. Gleichzeitig veranlassen steigende Kostendrücke durch schwankende Gersten- und Weizenerträge Unternehmen dazu, Lieferantenpartnerschaften zu stärken und in agronomische Initiativen zu investieren, was den Übergang zu nachhaltigkeitsorientierten Lieferketten beschleunigt. Darüber hinaus gewinnt spezialisiertes Malzgetränk in der klinischen Ernährung an Bedeutung, insbesondere für Patienten, die kalorienreiche und leicht verdauliche Optionen benötigen. Die Expansion des E-Commerce, insbesondere in Indien und dem Kooperationsrat der Golfstaaten, beseitigt Markteintrittsbarrieren für kleinere Akteure, erweitert die Produktvielfalt und erschließt die Kategorie für eine neue Verbraucherbasis. Mit diesen konvergierenden Faktoren ist Malzgetränk in der Lage, mehrere andere milchbasierte Getränke zu übertreffen, selbst angesichts möglicher makroökonomischer Gegenwinds.

Wichtigste Erkenntnisse des Berichts

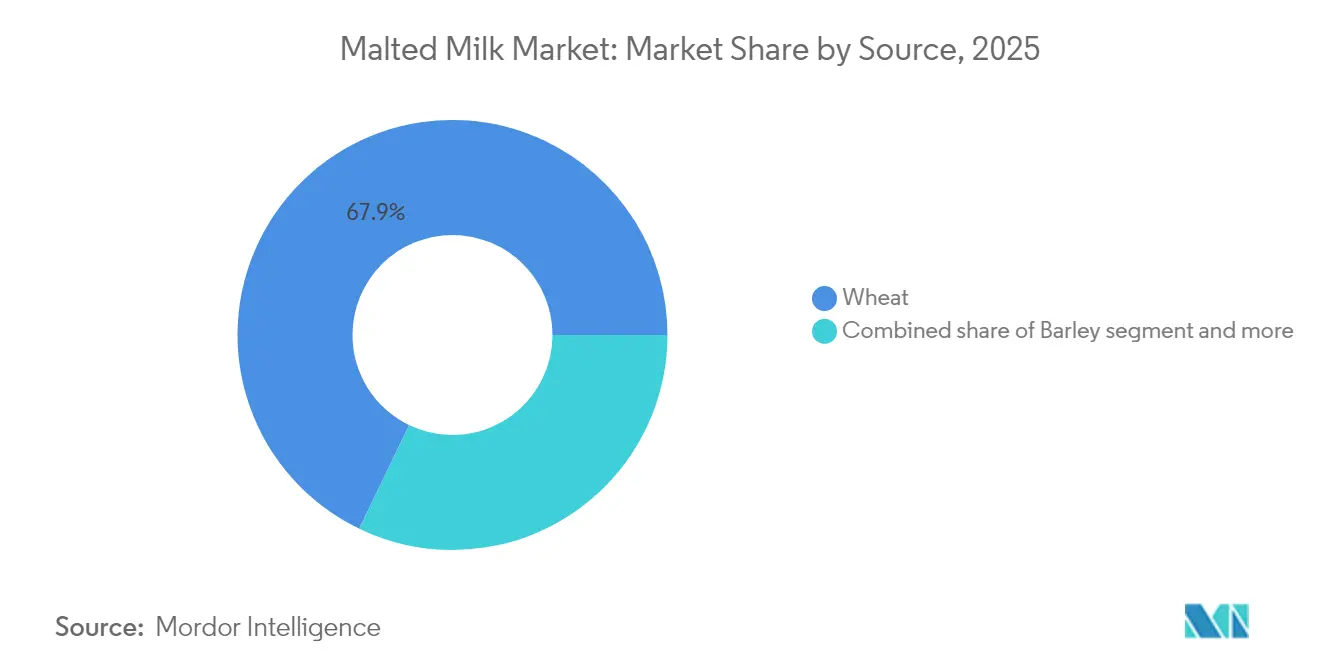

- Nach Getreideherkunft führten weizenbasierte Produkte mit einem Anteil von 67,86 % am Malzgetränkemarkt im Jahr 2025, während gerstenbasierte Gegenstücke bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen werden.

- Nach Form entfiel auf Pulver ein Anteil von 80,75 % am Malzgetränkemarkt im Jahr 2025; Flüssigprodukte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,34 % expandieren.

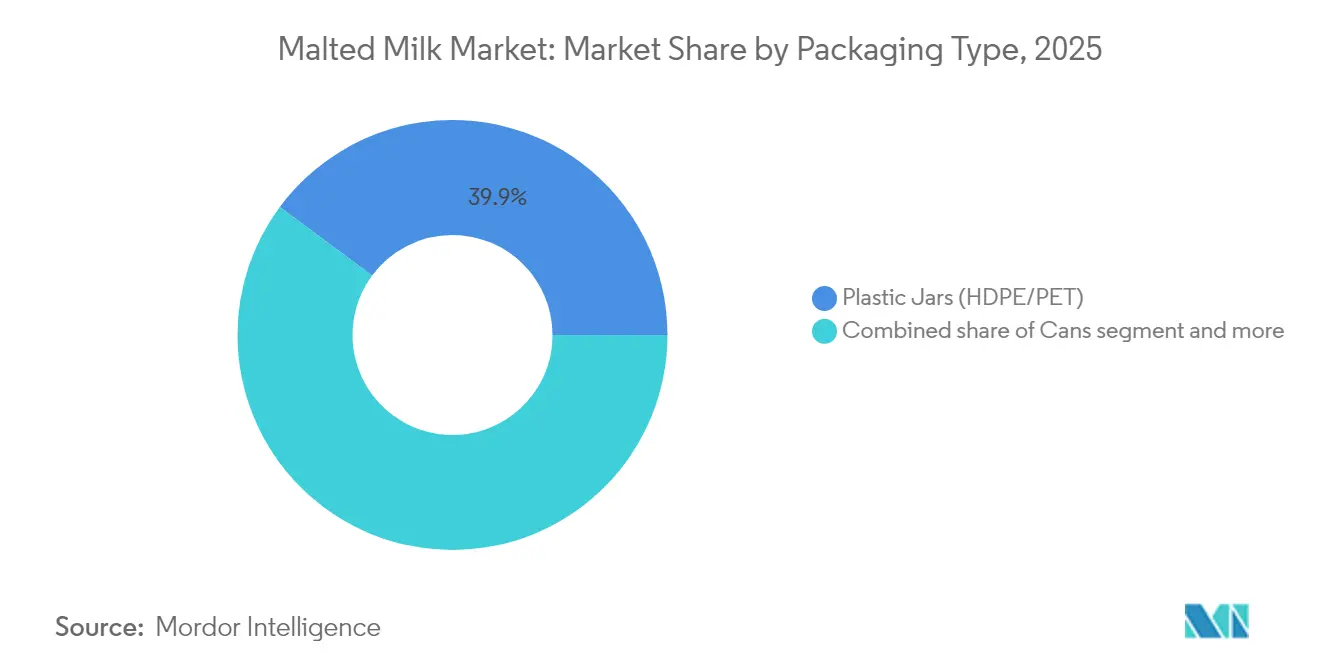

- Nach Verpackungstyp hielten Kunststoffgläser (HDPE/PET) im Jahr 2025 einen Umsatzanteil von 39,85 %, während Beutel voraussichtlich die höchste CAGR von 8,38 % von 2026 bis 2031 verzeichnen werden.

- Nach Vertriebskanal blieb der Einzelhandel mit einem Anteil von 43,95 % im Jahr 2025 dominant, während der Gastronomiebereich bis 2031 voraussichtlich mit einer CAGR von 12,18 % wachsen wird.

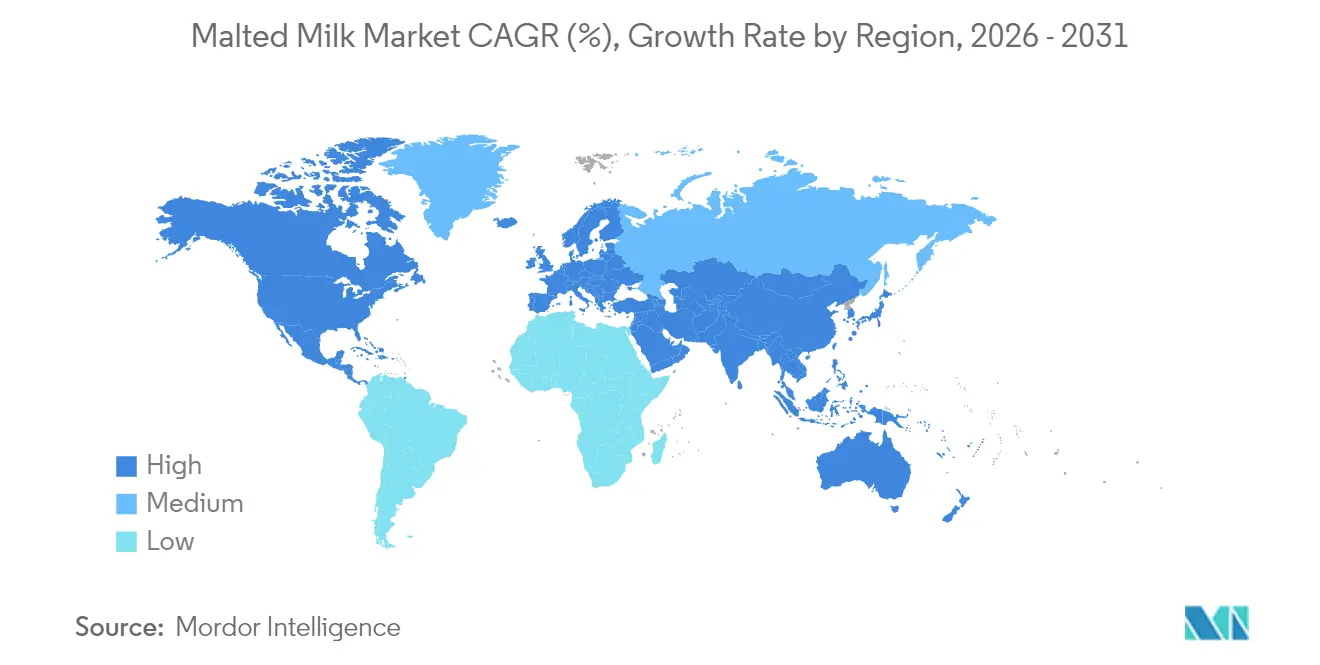

- Nach Region erzielte der Asien-Pazifik-Raum 36,72 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit einer CAGR von 8,93 % bis 2031 das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Malzgetränkemarkt-Trends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung malzbasierter Milchgetränke | +0.9% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von handwerklichen und funktionellen Backwarenproduzenten | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Clean-Label-Positionierung treibt die Einführung von gerstenbasiertem Malzgetränk voran | +0.5% | Europa, Ozeanien | Langfristig (≥ 4 Jahre) |

| Ernährungsphysiologische Attraktivität bei gesundheitsbewussten Verbrauchern fördert das Wachstum | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatlich geleitete Schulernährungsprogramme, die Malzgetränk einbeziehen | +0.4% | Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend bei Ernährungsgetränken für Erwachsene, der Malzextrakte nutzt | +0.3% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung malzbasierter Milchgetränke

Mit zunehmendem Gesundheitsbewusstsein wechseln Verbraucher zu Getränken, die sowohl Protein als auch essentielle Mikronährstoffe liefern. Malzbasierte Milchgetränke erfüllen diese Nachfrage effektiv und bewahren gleichzeitig ein vertrautes Geschmacksprofil. Markenmanager haben mehrere traditionelle Malzprodukte strategisch als „vollständige Ernährungs”-Lösungen neu positioniert und den Markt über Kinder hinaus auf zeitknappe Erwachsene ausgeweitet, die Mahlzeitenersatzoptionen suchen. Die Integration von Malzzutaten in Milchgetränke gewinnt an Dynamik, da Hersteller auf die Verbrauchernachfrage nach ernährungsphysiologisch aufgewerteten Produkten reagieren. Die Milchproduktion in Indien betrug im Jahr 2024 239,30 Millionen Tonnen, gemäß dem Ministerium für Tierhaltung und Milchwirtschaft [1]Quelle: Ministerium für Tierhaltung und Milchwirtschaft, „Statistiken zur Tierhaltung 2024”, dahd.gov.in. Die Milchproduktion in Indien im Jahr 2024 wurde durch erhöhte Herdengrößen, staatliche Unterstützung und günstige Wetterbedingungen angetrieben. Die Initiative „Weiße Revolution 2.0” der indischen Regierung investiert in Milchwirtschaftsinfrastruktur und Förderprogramme, um Produktion und Verbrauch zu steigern und günstige Bedingungen für die Entwicklung von Malzgetränkeprodukten zu schaffen. Die wachsende Zuweisung von Kühlschrankplatz für malzangereicherte Milch in modernen Handelsgeschäften spiegelt stärkere Handelsbemühungen und verbesserte Lieferanten-Einzelhändler-Partnerschaften wider. Während die Geschmacksinnovation begrenzt bleibt, wird das Volumenwachstum in erster Linie durch erhöhte Produktverfügbarkeit und gezieltes Marketing angetrieben, anstatt durch wesentliche Neuformulierungen, was die anhaltende Verbraucherpräferenz für grundlegende Geschmacksprofile unterstreicht. Neue Milchwirtschaftslieferanten, die in Private-Label-Vereinbarungen eintreten, können diese stabile Geschmacksnachfrage nutzen, indem sie die Lieferketteneffizienz über kostspielige Produktentwicklungsinitiativen priorisieren.

Steigende Nachfrage von handwerklichen und funktionellen Backwarenproduzenten

Handwerkliche Bäckereibetreiber integrieren zunehmend Malzgetränkepulver, um Karamellisierung und Bräunung zu verbessern und dabei verbesserte Geschmacksprofile zu erzielen, ohne auf künstliche Zusatzstoffe angewiesen zu sein. Dieser strategische Wandel treibt das Wachstum des Malzgetränkemarktanteils im Segment der Backzutaten voran und führt Malzpulver Verbrauchern vor, die sie möglicherweise nicht traditionell in flüssiger Form konsumieren. Die Betonung nachhaltiger Beschaffung, die nun ein wesentliches Merkmal auf Bäckereimenüs ist, steht im Einklang mit den Initiativen der Malzlieferanten zur Reduzierung des CO₂-Fußabdrucks und schafft Möglichkeiten für Co-Branding-Partnerschaften. Im November 2023 schloss Soufflet Malt die Übernahme der United Malt Group ab und positionierte sich strategisch, um diesen Trend zu nutzen, indem nachhaltige Malzlösungen für Brau- und Lebensmittelindustrien priorisiert wurden. Das einzigartige Geschmacksprofil und die ernährungsphysiologischen Vorteile von Malzgetränkepulver verbessern den Geschmack und die Funktionalität von Backwaren und kommen Verbrauchern zugute, die nach hochwertigen Produkten suchen. Investitionen in fortschrittliche Bäckereiausrüstung, wie Hochkapazitäts-Planetenmischer, ermöglichen eine präzise Hydratation von Malzgetränkepulvern und gewährleisten eine konsistente Krumenqualität in Premium-Backwaren. Diese Differenzierung ermöglicht es Bäckern, höhere Preispunkte zu rechtfertigen und dadurch die inkrementellen Kosten von Premiumzutaten effektiv auszugleichen. Darüber hinaus werden Bäckereigeschäfte zu erlebnisorientierten Marketingplattformen für Malzproduzenten, die Kerngetränkemarken neuen Verbrauchersegmenten durch dessertbasierte Querpromotionen vorstellen.

Clean-Label-Positionierung treibt die Einführung von gerstenbasiertem Malzgetränk voran

Gerstenbasierte Malzprodukte erleben eine wachsende Nachfrage bei kennzeichnungsbewussten Verbrauchern, angetrieben durch Gerstens starke Assoziation mit traditionellem Brauererbe. Hersteller konzentrieren sich strategisch auf das Angebot präziser Zutatenlisten, die künstliche Aromen und Farbstoffe ausschließen, um dadurch Transparenz zu stärken und leichte Preisaufschläge zu ermöglichen. Darüber hinaus nutzen Produktreformulierungsteams den höheren β-Glucan-Gehalt von Gerste, um diese Produkte als herzgesundheitsfördernd zu positionieren und einen deutlichen Wettbewerbsvorteil gegenüber weizenbasierten Alternativen zu schaffen. Die zunehmende Verbraucherpräferenz für transparente und Clean-Label-Zutatenlisten beeinflusst maßgeblich die Einführung von gerstenbasiertem Malzgetränk. Im Jahr 2023 kauften 40 % der US-amerikanischen Verbraucher regelmäßig Lebens- oder Genussmittel, die durch natürliche Kennzeichnungen beeinflusst wurden, wie vom Internationalen Rat für Lebensmittelinformationen berichtet [2]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2023”, ific.org. Die Europäische Union, Russland und Australien als führende globale Gerstenproduzenten bieten eine zuverlässige und stabile Versorgungsbasis zur Unterstützung von Clean-Label-Produktformulierungen. Neue Trends deuten auf einen wachsenden Fokus auf ballaststoffreiche Gerstensorten aufgrund ihrer anerkannten gesundheitlichen Vorteile hin. Diese Entwicklung wirkt sich direkt auf den Malzgetränkemarkt aus, da Hersteller darauf abzielen, den Nährwert ihrer Produkte zu steigern und gleichzeitig ihr Engagement für Clean-Label-Standards aufrechtzuerhalten.

Ernährungsphysiologische Attraktivität bei gesundheitsbewussten Verbrauchern fördert das Wachstum

Unternehmen erweitern strategisch ihre Produktportfolios, um Vorteile wie Darmgesundheit, Knochengesundheit und Schlafunterstützung hervorzuheben, und orientieren sich dabei an funktionalen Segmentierungstrends im Sporternährungsmarkt. Malzgetränk, angereichert mit B-Vitaminen, Kalzium und Vitamin D – Nährstoffe, die in typischen Ernährungsgewohnheiten häufig zu wenig konsumiert werden –, verfügt über wissenschaftlich validierte Verpackungsaussagen. Der hohe Nährwert von Malzgetränkeprodukten treibt die Einführung bei gesundheitsbewussten Verbrauchern an, die nach funktionalen Getränkelösungen suchen. Gemäß den kanadischen Lebensmittel- und Arzneimittelvorschriften muss Malzgetränk mindestens 7,5 % Milchfett enthalten und wird durch Mischen von Milch mit einer Flüssigkeit aus einem Maischeprozess von gemahlenem Gerstenmalz und Mehl hergestellt [3]Quelle: Regierung Kanadas, „Justizgesetze”, laws.gc.ca. Partnerschaften mit Ernährungsberatern und Kinderärzten stärken die Produktglaubwürdigkeit und erleichtern den Zugang zu institutionellen Kanälen wie Krankenhäusern und Altenpflegeeinrichtungen, was über den traditionellen Einzelhandelsvertrieb hinausgeht. Erkenntnisse aus sozialen Medien zeigen einen wachsenden Trend, bei dem Verbraucher Malzgetränke mit Abendroutinen assoziieren, was das unerschlossene Marktpotenzial für Schlafunterstützungsmischungen hervorhebt. Durch die Integration beruhigender Kräuterextrakte in Malzprodukte können Marken eine Premium-Unterkategorie mit höheren Gewinnmargen etablieren. Darüber hinaus fördert dieser funktionale Fokus die Einführung präziser Portionskontrollverpackungen, die den Zuckerverzehr pro Tasse senken und besser mit öffentlichen Gesundheitsinitiativen übereinstimmen können.

Analyse der Hemmniswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Verbraucherabkehr hin zu pflanzenbasierten „Milch”-Alternativen | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Volatile Gersten- und Weizenpreise aufgrund klimabedingter Ertragsschwankungen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hoher Zuckergehalt und wachsende Gesundheitsbedenken | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Prävalenz von Laktoseintoleranz als Einschränkung der Marktdurchdringung | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherabkehr hin zu pflanzenbasierten „Milch”-Alternativen

In Nordamerika und Westeuropa stellt die zunehmende Bedeutung milchfreier Getränke eine Wettbewerbsherausforderung für den traditionellen Malzgetränkemarkt dar. Jüngere Verbraucher, motiviert durch ökologische Nachhaltigkeit und Laktoseintoleranz, wechseln zunehmend zu pflanzenbasierten Alternativen. In Südostasien durchgeführte Geschmackstests zeigen, dass der Malzgeschmack Fehltöne in hülsenfruchtbasierten Getränken wirksam überdeckt, was eine Möglichkeit für Hybrid-Malz-und-Hafer-Formulierungen bietet, in der Region Fuß zu fassen. Führende Malzmarken haben bereits Marken für pflanzenbasierte Produkterweiterungen eingetragen, was eine Annäherung der Wettbewerbsgrenzen in den kommenden Jahren signalisiert. Traditionelle Malzgetränkehersteller nutzen Co-Manufacturing-Vereinbarungen mit etablierten alternativen Milchverarbeitern, um den Markteintritt zu beschleunigen und Kapitalausgaberisiken zu minimieren. Unternehmen, die strategisch duale Portfolios aus Milch- und milchfreien Produkten verwalten, sind gut positioniert, um Kannibalismus innerhalb der Kategorie zu mindern und gleichzeitig aufkommende Wachstumschancen zu nutzen.

Volatile Gersten- und Weizenpreise aufgrund klimabedingter Ertragsschwankungen

Extreme Wetterereignisse haben die globalen Gersten- und Weizenversorgungen gestört, was Volatilität bei Malzpreisen auslöst und die Produzentenmargen einengt. Terminmarktpreise erleben nun erhebliche innersaisonale Schwankungen, was die Budgetierungsprozesse für Beschaffungsteams in der Malzgetränkeindustrie erschwert. Um diese Preisschwankungen zu mindern, diversifizieren führende Hersteller ihre Beschaffungsquellen über Kontinente hinweg und akzeptieren erhöhte logistische Komplexitäten, um Kostenstabilität zu erreichen. Darüber hinaus nutzen einige Produzenten enzymatische Behandlungen, die eine teilweise Substitution von Getreide minderer Qualität ermöglichen, ohne die diastatische Kraft zu beeinträchtigen, wodurch das Rohstoffrisiko reduziert wird. Vorausschauende Unternehmen sichern langfristige Verträge mit Erzeugern ab, die dürreresistente Sorten anbauen, und gewährleisten so die Versorgung zu vorher festgelegten Aufschlägen. Diese Strategien stärken die Ausrichtung zwischen Nachhaltigkeitsinitiativen und der Finanzperformance und positionieren ESG-Kennzahlen als integralen Bestandteil von Getreide-Beschaffungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Herkunft: Gerste gewinnt trotz Weizendominanz an Boden

Im Jahr 2025 vereinnahmten weizenbasierte Produkte 67,86 % des Umsatzes, was ihre etablierte Verbraucherpräferenz und ihr kosteneffizientes Süßungsprofil widerspiegelt. Die globale Verfügbarkeit von Weizen und konsistente Enzymleistung während des Mälzprozesses gewährleisten vorhersehbare Geschmacksergebnisse. Infolge der sich entwickelnden regulatorischen Konzentration auf Ballaststoffe und Clean-Label-Trends veranlasst die Produktinnovationsteams jedoch dazu, den höheren löslichen Ballaststoffgehalt von Gerste zu betonen. Zweizeilige Gerstenkörner, anerkannt für ihre überlegene diastatische Kraft, ermöglichen eine effiziente Zuckerumwandlung und liefern süßere Geschmacksprofile ohne zusätzliche Saccharose.

Gerste wird voraussichtlich eine robuste CAGR von 8,29 % von 2026 bis 2031 erreichen, was erhebliche Wachstumschancen erschließt. Das zunehmende Verbraucherbewusstsein für die kardiovaskulären Vorteile von Beta-Glucan wird voraussichtlich die Marktanteilslücke zwischen Gerste und Weizen im Malzgetränkesegment verringern. Die geografisch vielfältige Gerstenproduktion in Europa, Russland, Ozeanien und Nordamerika bietet Widerstandsfähigkeit gegenüber regionalen klimatischen Störungen. Um der Nachfrage nach Premium-Angeboten gerecht zu werden, integrieren Produktentwickler geröstete oder spezielle Kristallmalze, die auf natürliche Weise karamellähnliche Aromen liefern und gleichzeitig den Bedarf an künstlichen Zusatzstoffen eliminieren. Diese Differenzierungsstrategie spricht gesundheitsbewusste erwachsene Verbraucher an, die genussvolle, aber wohlbefindenorientierte Optionen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Form: Flüssigvarianten fordern die Dominanz von Pulver heraus

Im Jahr 2025 dominierten Pulverformulierungen den Malzgetränkemarkt und trugen 80,75 % des Gesamtumsatzes bei. Diese starke Leistung wird ihrer langen Haltbarkeit, der einfachen Lagerung in Haushalten und der Kompatibilität mit Einzelportions-Beutelverpackungen zugeschrieben, was den Verbraucherpräferenzen für Komfort und Praktikabilität entspricht. Etablierte Marken haben in wichtigen Märkten wie Indien, China und Brasilien eine erhebliche Haushaltsdurchdringung aufrechterhalten, was das Wachstum des Pulverformatsegments weiter vorantreibt. Trotz dieser Dominanz entwickelt sich die Kategorie der trinkfertigen Produkte (RTD) zu einem wachstumsstarken Segment, wobei flüssige Malzgetränke bis 2026–2031 voraussichtlich eine CAGR von 7,34 % erzielen werden. Dieses Wachstum wird durch steigende Verbrauchernachfrage nach Komfort und strategische Partnerschaften mit Gastronomieanbietern, darunter Cafés, Schulen und Convenience-Stores, angetrieben, die die Verfügbarkeit von RTD-Produkten ausweiten.

Flüssige Malzgetränke nutzen fortschrittliche aseptische Verarbeitungstechnologien, um die Geschmacksintegrität zu bewahren und die Abhängigkeit von der Kühlkette zu reduzieren. Diese Innovationen ermöglichen es Herstellern, in ländliche Märkte mit begrenzter Kühlinfrastruktur einzudringen und dadurch ihre Vertriebsnetze auszubauen. Obwohl die Formulierung von flüssigen Malzgetränken aufgrund der Notwendigkeit der Emulsionsstabilität eine höhere Komplexität aufweist, finden erfolgreiche Produkteinführungen in beliebten Geschmacksrichtungen wie Schokolade, Vanille und Getreide bei jüngeren Verbrauchersegmenten Anklang. Dieser Trend treibt nicht nur eine erhöhte Einführung bei jüngeren Zielgruppen voran, sondern trägt auch zur Premiumisierung des Malzgetränkekonsums bei und positioniert die RTD-Kategorie als wichtigen Wachstumstreiber im Markt.

Verpackungstyp: Beutel stören traditionelle Formate

Kunststoffgläser machten 39,85 % des Volumens im Jahr 2025 aus, was ihre etablierte Rolle bei der familiengroßen Vorratsaufbewahrung widerspiegelt. HDPE- und PET-Formate schützen die Produktintegrität und ermöglichen breite Öffnungen für bequemes Dosieren. Ökologische Bedenken und das E-Commerce-Wachstum beschleunigen jedoch eine Verlagerung hin zu flexiblen Beuteln, die leichter sind, weniger Kunstharz benötigen und die eingehenden Frachtkosten senken. Beutel verzeichnen nun eine CAGR von 8,38 % und sind damit bis 2031 das am schnellsten wachsende Verpackungssegment.

Führende Abfüller investieren strategisch in recycelbare Monomaterial-Laminate und Inhalte aus post-consumer-recycelten (PCR) Materialien, um sich an Zielen der Kreislaufwirtschaft auszurichten und ihre Nachhaltigkeitsnachweise zu stärken. In Malaysia experimentieren Verarbeiter aktiv mit biobasierten Kunstharzen und hochbarrierenstarken Tinten, um ein optimales Gleichgewicht zwischen ökologischer Nachhaltigkeit und Haltbarkeitsstabilität zu erzielen und dabei gleichzeitig Halal-Compliance-Standards einzuhalten und den Auswirkungen strengerer Pfandvorschriften Rechnung zu tragen. Für Markeneigner erleichtert die Einführung von Leichtgewichtsbeuteln nicht nur eine verbesserte Bruttomargensicherung angesichts inflationärer Drücke, sondern schafft auch Möglichkeiten zur Umverteilung von Budgets hin zu Werbemaßnahmen, wodurch ihre Wettbewerbspositionierung im Markt gestärkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Vertriebskanal: Gastronomieerweiterung verändert die Marktdynamik

Einzelhandelsgeschäfte behaupten mit 43,95 % des globalen Umsatzes ihre Stärke und nutzen ihre etablierte Regalpositionierung sowie größere Packungsgrößen mit wettbewerbsfähigen Preis-pro-Portion-Vorteilen. Gleichzeitig wird für den Gastronomiebereich eine CAGR von 12,18 % (2026–2031) prognostiziert, angetrieben durch die Expansion der Cafékultur, das Wachstum von Fast-Casual-Frühstücksformaten und Mahlzeitenverträgen mit Bildungseinrichtungen. Im Nahen Osten wird die steigende Nachfrage nach flüssigen Malzbasen in großen Mengen, die in Spezialshakes verwendet werden, durch eine robuste Pipeline von Schnellrestaurants und die weit verbreitete Nutzung von Lieferanwendungen unterstützt.

Die Beteiligung am Gastronomiesektor erhöht die Markensichtbarkeit bei erwachsenen Verbrauchern und fördert anschließende Käufe von ergänzenden SKUs für den Heimkonsum, was eine integrierte Omni-Channel-Strategie fördert. Darüber hinaus ermöglicht die Vielseitigkeit malzbasierter Rezepte Köchen, Malzaromen in Desserts, Smoothies und Bäckereifüllungen zu integrieren, was eine höhere Zutatennutzung fördert. In Bürokantinen trägt die Einführung markeneigener Brunnen-Zapfanlagen und Selbstbedienungsmaschinen zu inkrementellen täglichen Portionen während des Wochentagsbetriebs bei.

Geografische Analyse

Der Asien-Pazifik-Raum behält mit rund 36,72 % im Jahr 2025 den größten Malzgetränkemarktanteil, unterstützt durch Bevölkerungswachstum, steigendes Mittelklasseeinkommen und eine kulturelle Präferenz für milchbasierte Ernährungsgetränke. Regulatorische Änderungen, die eine klarere Zuckerkennzeichnung vorschreiben, haben führende Marken dazu veranlasst, ihre Produkte zu reformulieren, was zu Produkten mit reduziertem Saccharosegehalt und verbesserten Mikronährstoffprofilen geführt hat. Der Aufbau neuer Greenfield-Fabriken im östlichen Indien verkürzt strategisch die Vorlaufzeiten für die Lieferung von Fertigwaren in unterversorgte Regionen und ermöglicht es Herstellern, zusätzliche ländliche Nachfrage zu erfassen. Städte der zweiten Kategorie verzeichnen das schnellste Wachstum bei den Stückverkäufen, was eine Verlagerung der Einführung von städtischen auf vorstädtische Gebiete widerspiegelt. Durch die Einführung kleinerer Lagereinheiten gelingt es Herstellern, preissensible ländliche Verbraucher anzusprechen, die später zu größeren Packungsgrößen wechseln, wenn die Markentreue zunimmt.

Die Region Naher Osten und Afrika entwickelt sich zur am schnellsten wachsenden Region mit einer bis 2031 erwarteten CAGR von 8,93 %, da Verbraucher zunehmend Premium- und Funktionsgetränke bevorzugen. Das wachsende Bewusstsein für obesitätsbezogene Gesundheitsbedenken treibt die Nachfrage nach nährstoffdichten, aber geschmackvollen Getränken an und positioniert Malzgetränk als bevorzugte Wahl aufgrund seiner sättigenden Eigenschaften und des fehlenden Koffeins. Staatlich auferlegte Zuckersteuern setzen weitere Anreize für Hersteller, zuckerreduzierte Varianten zu entwickeln. Boutique-Cafés in Dubai und Riad führen Malzgetränke-Lattes ein und demonstrieren die Vereinbarkeit der westlichen Kaffeekultur mit traditionellen Malzgetränkeangeboten. Regionale Milchwirtschaftsverarbeiter treten in Lizenzvereinbarungen mit globalen Malzmarken ein, was die Lokalisierung erleichtert, die Zollbelastung reduziert und die Markteinführungszeit verkürzt. Dieses Wachstum im Nahen Osten bietet globalen Unternehmen eine strategische Möglichkeit, Umsatzstagnation in reifen westlichen Märkten auszugleichen.

Europa und Nordamerika, obwohl reife Märkte, erleben eine Wiederbelebung der Nachfrage nach Malzgetränk unter dem „Neu-Nostalgie”-Trend, der traditionelle Aromen mit aktuellen ernährungsphysiologischen Vorteilen modernisiert. Der Bericht betont eine Verbraucherneigung zu neu interpretierten vertrauten Geschmacksrichtungen mit zeitgemäßem Reiz. Die regulatorische Prüfung des Zuckergehalts hat Innovationen vorangetrieben, wobei Marken natürliche Süßungsmittel wie Stevia einsetzen, um den Geschmack zu erhalten und gleichzeitig strenge Ernährungsstandards zu erfüllen. Digitale Marketingkampagnen nutzen Heritage-Storytelling, um Premium-Preisgestaltung zu rechtfertigen und langfristige Markentreue mit zeitgenössischen Wellness-Trends zu verbinden. Darüber hinaus integrieren mehrere europäische Hersteller rückverfolgbare Gerstenzulieferketten unter Verwendung von Blockchain-Technologie, um die Herkunft zu verifizieren und ethisch bewusste Verbraucher anzusprechen.

Wettbewerbslandschaft

Der Malzgetränkemarkt ist mäßig fragmentiert, wobei wichtige Akteure wie Nestle S.A., Associated British Foods Plc, Unilever Plc, Amul (Gujarat Cooperative Milk Marketing Federation) unter anderem erhebliche Marktanteile innehaben. Diese Unternehmen verfolgen unterschiedliche Strategien und priorisieren Produktinnovation und gesundheitsorientierte Neuformulierungen, um ihre Wettbewerbspositionen zu stärken.

Unter zunehmendem regulatorischem Druck, insbesondere hinsichtlich Ernährungsaussagen und Zuckergehalt, überarbeiten etablierte Marktteilnehmer proaktiv ihre Produktpositionierung und -formulierungen. Dieser sich entwickelnde Regulierungsrahmen bietet erhebliches Wachstumspotenzial für agile Wettbewerber mit starken Clean-Label-Nachweisen. Diese Akteure sind gut gerüstet, um sich an veränderte Verbraucherpräferenzen anzupassen und strenge regulatorische Anforderungen zu erfüllen, wodurch ihr Wettbewerbsvorteil im Markt gestärkt wird.

Wachstumschancen ergeben sich in spezialisierten Segmenten, darunter funktionale Malzgetränkeprodukte, die spezifische Gesundheitsbedürfnisse ansprechen, und pflanzenbasierte Alternativen, die der steigenden Nachfrage nach milchfreien Optionen gerecht werden. Die Branche nutzt zunehmend technologische Fortschritte, um die Produktionseffizienz und Produktqualität zu verbessern. Zum Beispiel konzentriert sich Nestlés CHF-2,5-Milliarden-Initiative „Fuel for Growth” auf die Steigerung der betrieblichen Effizienz und das Kategoriewachstum, was die entscheidende Rolle der Technologie bei der Aufrechterhaltung eines Wettbewerbsvorteils unterstreicht.

Führende Unternehmen im Malzgetränkemarkt

Nestle S.A.

Associated British Foods Plc

Unilever Plc

Amul (Gujarat Cooperative Milk Marketing Federation)

Briess Malt and Ingredients Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Nestlé hat ein neues Malzgetränk mit niedrigem Zuckergehalt eingeführt, das seiner strategischen Initiative entspricht, die steigende Verbrauchernachfrage nach gesünderen und zuckerbewussten Produktoptionen auf dem europäischen Markt zu erfüllen.

- März 2024: Nestlé Australien hat 32 Millionen USD in die Modernisierung seiner Smithtown-Fabrik investiert, die Milo produziert. Diese strategische Investition verbessert die Milo-Fertigungslinie durch die Einbindung fortschrittlicher Technologie und die Erweiterung der Produktionskapazität.

- Januar 2024: Ovaltine hat ein proteinreiches Malzgetränkepulver eingeführt, das speziell entwickelt wurde, um der wachsenden Nachfrage von Sportlern und Fitnessbegeisterten gerecht zu werden. Dieses Produkt zielt darauf ab, die ernährungsphysiologischen Bedürfnisse dieser Zielgruppe durch eine bequeme und effektive Lösung für die Proteinaufnahme zu erfüllen.

- September 2023: Nestlé hat seine Malzgetränkepulverprodukte neu formuliert, um mehr natürliche Zutaten einzuschließen, was seinen Nachhaltigkeitszielen entspricht und den wachsenden Verbraucherpräferenzen für sauberere Kennzeichnungen und gesündere Produktoptionen Rechnung trägt.

Umfang des globalen Malzgetränkemarktberichts

Malzgetränk ist ein Getränk, das durch Kombination von Trockenmilch mit einer malzbasierten Formulierung hergestellt wird.

Der Malzgetränkemarkt ist nach Quelle, Form, Verpackungstyp, Vertriebskanälen und Geografie segmentiert. Basierend auf der Quelle ist der Markt in Weizen, Gerste und Sonstiges segmentiert. Basierend auf der Form ist der Markt in Pulver und Flüssig segmentiert. Basierend auf dem Verpackungstyp ist der Markt in Dosen, Kunststoffgläser (HDPE/PET), Beutel und Sonstiges segmentiert. Basierend auf den Vertriebskanälen ist der Markt in Einzelhandel, Lebensmittelverarbeitung und Gastronomie segmentiert. Das Einzelhandelssegment ist weiter in Hypermärkte/Supermärkte, Convenience-Stores, Online-Händler und andere Außer-Haus-Kanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Weizen |

| Gerste |

| Sonstiges |

| Pulver |

| Flüssig |

| Dosen |

| Kunststoffgläser (HDPE/PET) |

| Beutel |

| Sonstiges |

| Einzelhandel |

| Hypermärkte/Supermärkte |

| Convenience-Stores |

| Online-Händler |

| Sonstige Außer-Haus-Kanäle |

| Lebensmittelverarbeitung (Industriell) |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Weizen | |

| Gerste | ||

| Sonstiges | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Verpackungstyp | Dosen | |

| Kunststoffgläser (HDPE/PET) | ||

| Beutel | ||

| Sonstiges | ||

| Nach Vertriebskanal | Einzelhandel | |

| Hypermärkte/Supermärkte | ||

| Convenience-Stores | ||

| Online-Händler | ||

| Sonstige Außer-Haus-Kanäle | ||

| Lebensmittelverarbeitung (Industriell) | ||

| Gastronomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Malzgetränkemarkts?

Der Malzgetränkemarkt wird im Jahr 2026 auf 10,27 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 13,33 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Malzgetränkemarkt?

Der Asien-Pazifik-Raum führt mit einem Umsatzbeitrag von 36,72 % im Jahr 2025.

Welche Getreideherkunft expandiert am schnellsten innerhalb von Malzgetränkeformulierungen?

Gerstenbasierte Produkte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,29 % wachsen und Weizenvarianten übertreffen.

Wie schnell wächst der Gastronomie-Vertriebskanal für Malzgetränk?

Der Gastronomieumsatz wird voraussichtlich bis 2031 mit einer CAGR von 12,18 % wachsen.

Seite zuletzt aktualisiert am: