Marktgröße und Marktanteil für Hardware-Sicherheitsmodule

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hardware-Sicherheitsmodule von Mordor Intelligence

Die Marktgröße für Hardware-Sicherheitsmodule wird voraussichtlich von 1,98 Milliarden USD im Jahr 2025 auf 2,18 Milliarden USD im Jahr 2026 steigen und bis 2031 3,51 Milliarden USD erreichen, mit einer CAGR von 10,02 % über den Zeitraum 2026–2031.

Die wachsende Einführung von Post-Quanten-Kryptografie, zunehmende Cloud-Migration, der Ausbau von Echtzeit-Zahlungsinfrastrukturen und MiCA-bedingte Anforderungen an die Krypto-Verwahrung treiben die Nachfrage branchenübergreifend voran. Nordamerika führt weiterhin aufgrund früher regulatorischer Vorgaben, während Asien die stärkste Beschleunigung verzeichnet, da Hyperscaler souveräne Schlüsselverwaltungsplattformen lokalisieren. Engpässe bei FIPS-140-3-Chips verlängern Lieferzeiten und erhöhen die Preise, was Käufer dazu veranlasst, mehrjährige Kontingente bei etablierten Anbietern zu sichern. Gleichzeitig demokratisieren Cloud-HSM-Dienste den Zugang für kleinere Unternehmen und schaffen abonnementbasierte Umsatzpools, die den traditionellen Geräteverkauf ergänzen.[1]Thales Group, "Luna HSMs FIPS 140-3 Validierung," cpl.thalesgroup.com

Wichtigste Erkenntnisse des Berichts

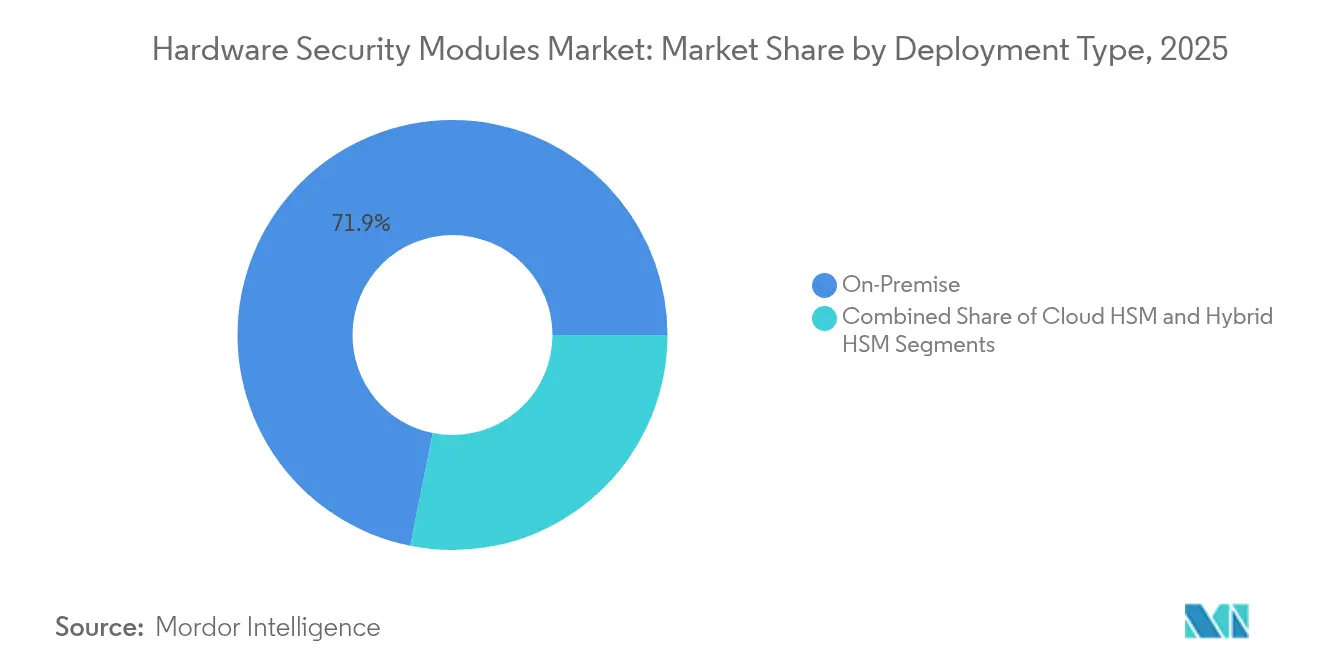

- Nach Bereitstellungstyp hielten On-Premise-Geräte im Jahr 2025 einen Marktanteil von 71,85 % am Markt für Hardware-Sicherheitsmodule, während Cloud-HSMs bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen werden.

- Nach Typ führten Allzweckgeräte im Jahr 2025 mit einem Umsatzanteil von 59,45 %; cloud-gehostete HSMs stellen das am schnellsten wachsende Segment mit einer CAGR von 10,74 % dar.

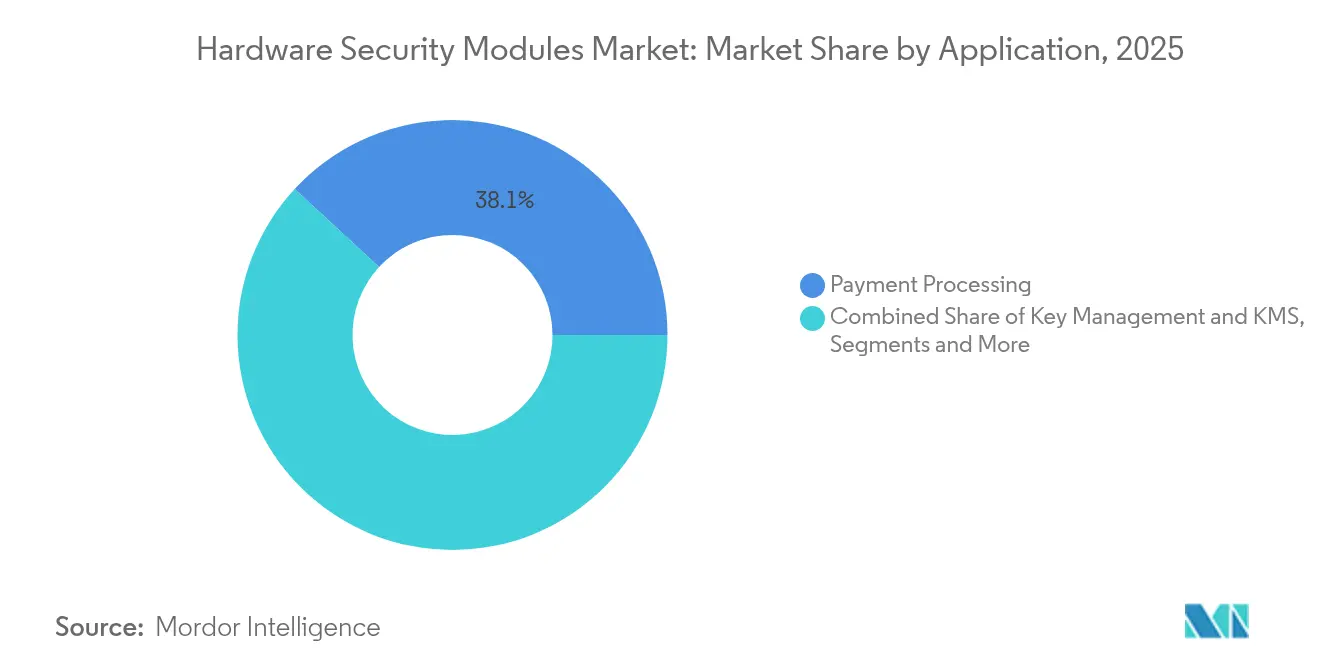

- Nach Anwendung entfielen im Jahr 2025 38,12 % der Marktgröße für Hardware-Sicherheitsmodule auf die Zahlungsverarbeitung; Blockchain und die Verwahrung von Kryptowährungen werden voraussichtlich mit einer CAGR von 10,18 % wachsen.

- Nach Endnutzerbranche entfiel im Jahr 2025 33,92 % der Nachfrage auf den BFSI-Sektor, während Cloud-Dienstanbieter bis 2031 die höchste CAGR von 10,96 % verzeichnen werden.

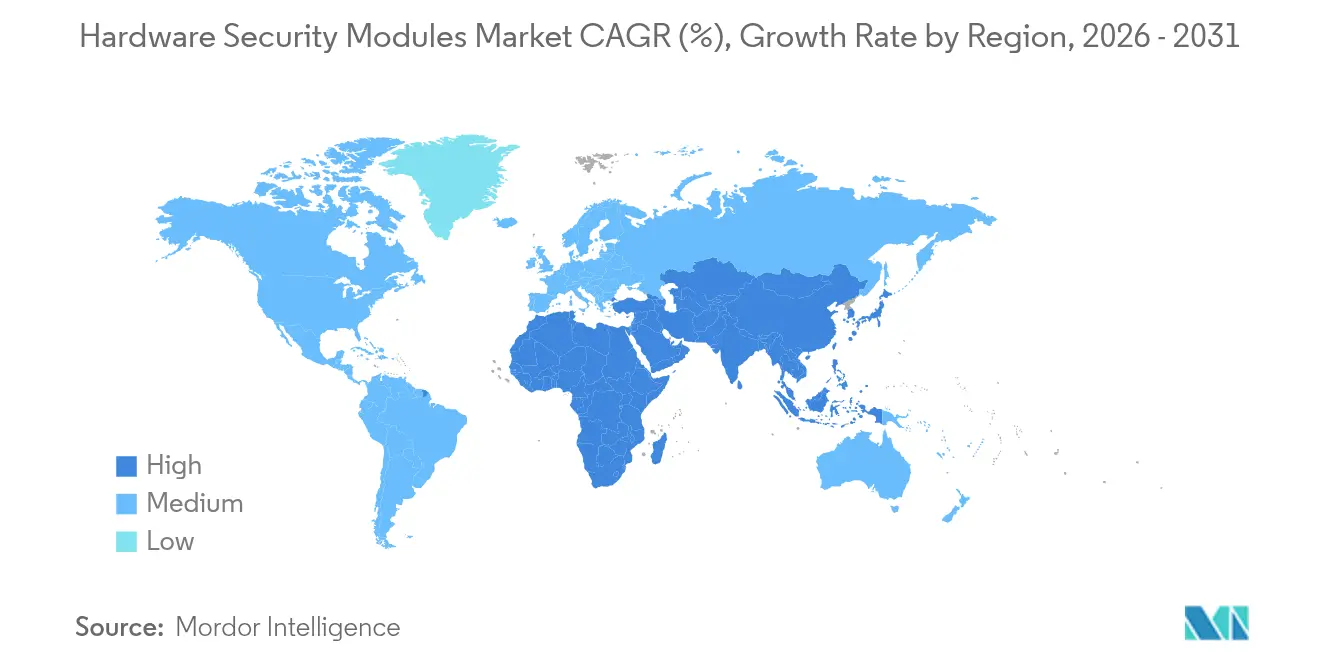

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,10 % am Markt für Hardware-Sicherheitsmodule; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,17 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Hardware-Sicherheitsmodule*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fristen für die Einhaltung von Post-Quanten-Vorgaben beschleunigen die Erneuerung von HSMs (Nordamerika und Europa) | +2.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Boom bei cloud-nativer Schlüsselverwaltung von Hyperscalern im asiatisch-pazifischen Raum | +2.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Echtzeit-Zahlungsinfrastrukturen fördern die Nachfrage nach Zahlungs-HSMs (Amerika) | +1.7% | Amerika, mit europäischer Expansion | Kurzfristig (≤ 2 Jahre) |

| Krypto-Verwahrungsregeln gemäß MiCA treiben die EU-Nachfrage nach FIPS-HSMs | +1.4% | Europa, mit globalem Compliance-Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| UNECE-R155-Mandat für Kraftfahrzeuge fördert eingebettete HSM-IP | +1.2% | Global, mit frühen Gewinnen in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Monetarisierung von mandantenfähigen HSM-as-a-Service-Angeboten | +0.9% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fristen für die Einhaltung von Post-Quanten-Vorgaben beschleunigen die Erneuerung von HSMs

Das NIST schloss 2024 drei Post-Quanten-Algorithmen ab und löste damit obligatorische Migrationen bei Bundesbehörden und regulierten Branchen aus.[2]NIST, "Post-Quanten-Kryptografie FIPS genehmigt," csrc.nist.gov Unternehmen unterhalten nun duale kryptografische Stacks zur Unterstützung von ML-KEM, ML-DSA und SLH-DSA während der Übergangszeiten, was die Verarbeitungslast verdoppelt und beschleunigte Erneuerungszyklen für Geräte auslöst. Die Commercial National Security Algorithm Suite 2.0 der NSA verpflichtet unternehmenskritische Systeme, quantenresistente Primitive deutlich vor 2035 einzuführen, was die Planungshorizonte verkürzt. Thales Luna wurde im April 2024 als erstes HSM nach FIPS 140-3 Level 3 zertifiziert und verschaffte frühen Anwendern einen Beschaffungsvorteil. Bedrohungsmodelle nach dem Prinzip „Jetzt ernten, später entschlüsseln” verstärken die Dringlichkeit zusätzlich, insbesondere für Einrichtungen, die eine jahrzehntelange Vertraulichkeit gewährleisten müssen.

Boom bei cloud-nativer Schlüsselverwaltung von Hyperscalern

Google Cloud, Microsoft Azure und AWS betten nun FIPS-validierte Hardware in mandantenfähige Standorte ein, sodass Kunden ihre eigenen Schlüssel mitbringen und gleichzeitig inländische Datenhaltungsvorschriften einhalten können. Marvells LiquidSecurity-Boards liefern 1 Million Operationen pro Sekunde, um die Durchsatzziele der Hyperscaler zu erfüllen. Nationale Rahmenbedingungen wie Singapurs PDPA und Japans Cybersicherheitsrichtlinien erfordern lokalisierte Instanzen und stimulieren regionsspezifische Kapazitätserweiterungen. Finanzdienstleistungs-Neulinge wie Indonesiens Krom Bank nutzen verwaltetes CloudHSM, um den Start des digitalen Bankings zu beschleunigen und gleichzeitig die kryptografische Kontrolle zu behalten. Diese Bereitstellungen erweitern den Markt für Hardware-Sicherheitsmodule im asiatisch-pazifischen Raum erheblich.

Echtzeit-Zahlungsinfrastrukturen fördern die Nachfrage nach Zahlungs-HSMs

FedNow in den Vereinigten Staaten und SEPA Instant in Europa schreiben Echtzeit-Abwicklung vor und stellen strenge Anforderungen auf Millisekundenebene an die Nachrichtenvalidierung. Futurex-Zahlungs-HSMs übertrafen 2024 50.000 Operationen pro Sekunde und veranschaulichen die Leistungsschwellen, die Zahlungsabwickler heute fordern. PSD2 schreibt eine starke Kundenauthentifizierung in ganz Europa vor und verstärkt den Bedarf an PCI-zertifizierten netzwerkgebundenen Geräten. Thales payShield Cloud bietet Abonnementzugang für Spitzenvolumina während Feiertagen oder Aktionstagen. Diese Dynamiken erhöhen die Marktentwicklung für Hardware-Sicherheitsmodule in transaktionsintensiven Ökosystemen.

Krypto-Verwahrungsregeln gemäß MiCA treiben die EU-Nachfrage nach FIPS-HSMs

Der MiCA-Rahmen trat im Dezember 2024 in Kraft und verpflichtet Anbieter von Krypto-Asset-Dienstleistungen, private Schlüssel in Modulen der Stufe FIPS 140-2 Level 3 oder höher zu speichern.[3]EUR-Lex, "Verordnung über Märkte für Krypto-Assets," eur-lex.europa.eu Die BaFin bekräftigt diese Haltung in ihren Umsetzungsrundschreiben und verpflichtet ART- und EMT-Betreiber zur Implementierung redundanter Hardware-Cluster für die Ausfallsicherheit. Börsen entwerfen daher Schwellenwert-Signaturverfahren innerhalb von HSM-Gittern in mehreren Regionen und wahren die Compliance, ohne die Latenz für den Hochfrequenzhandel zu beeinträchtigen. Die Überschneidung mit PCI DSS entfacht die Nachfrage nach Hybridgeräten, die sowohl Karten- als auch Blockchain-Workloads verarbeiten können, und vergrößert die Marktchance für Hardware-Sicherheitsmodule in der europäischen Finanzinfrastruktur weiter.

Hemmfaktorauswirkungsanalyse des Marktes für Hardware-Sicherheitsmodule*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an FIPS-140-3-Chips | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Migration von Legacy-PKI in die Cloud | -1.2% | Global, konzentriert auf Unternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Preisanstiege bei sicherem Speicher belasten KMU (Lateinamerika) | -0.8% | Lateinamerika, mit Ausstrahlungseffekten auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung grenzüberschreitender Krypto-Gesetze (z. B. China MLPS 2.0) | -0.7% | Global, mit Konzentration im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an FIPS-140-3-Chips

Die Halbleiterkapazität bleibt eingeschränkt, da nur eine Handvoll Gießereien sichere Prozessoren herstellen kann, die die FIPS-140-3-Testvektoren erfüllen. SK Hynix und Micron haben ihre Hochbandbreitenspeicher-Kontingente für den Großteil des Jahres 2025 ausverkauft, was HSM-Hersteller zur Rationierung des Angebots und zur Preiserhöhung zwingt. Die Zertifizierung erfordert langwierige Nullsetzungs- und Manipulationsschutzvalidierungen, was neue Tape-outs verlangsamt und die Abhängigkeit von etablierten Lieferanten verstärkt. Kleinere Marktteilnehmer sehen sich daher mit verlängerten Lieferzeiten konfrontiert, was die Marktökonomie für Hardware-Sicherheitsmodule zugunsten von Anbietern mit vorab reservierten Wafern verschiebt.

Komplexität der Migration von Legacy-PKI in die Cloud

Unternehmen mit jahrzehntealten Zertifikatshierarchien kämpfen mit proprietären Schlüsselformaten, fragmentierten Vertrauensankern und maßgeschneiderten Authentifizierungsabläufen, die sich Lift-and-Shift-Ansätzen widersetzen. Parallele CA-Betriebe erhöhen die Kosten und das Prüfungsrisiko während des Übergangs. Die Vault-Bereitstellung von Paddy Power Betfair verdeutlichte den technischen Umbau, der zur Automatisierung von Ausstellungspipelines erforderlich ist. Fachkräftemangel in der Cloud-Kryptografie verlängert Projekte und dämpft die kurzfristige Expansion der Hardware-Sicherheitsmodule-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Hardware-Sicherheitsmodule

Nach Bereitstellungstyp:

On-Premise-Kontrolle mit Cloud-BeschleunigungOn-Premise-Geräte hielten im Jahr 2025 einen Marktanteil von 71,85 % am Markt für Hardware-Sicherheitsmodule, da Verteidigungs-, Bank- und Betreiber kritischer Infrastrukturen eine direkte Kontrolle über Schlüssel benötigen. Viele Unternehmen halten den Vertrauensanker in Rechenzentren, um souveräne Datenvorgaben zu erfüllen. Dennoch skalieren Cloud-HSM-Abonnements mit einer CAGR von 10,62 %, da Hyperscaler FIPS-Validierungen, Verfügbarkeits-SLAs und API-first-Nutzung garantieren. Dieser hybride Ansatz vergrößert die Marktgröße für Hardware-Sicherheitsmodule, da Organisationen in Übergangsjahren häufig duale Infrastrukturen betreiben.

Verwaltete Angebote reduzieren den Kapitaleinsatz und das Erneuerungsrisiko und ziehen Start-ups und mittelgroße Banken an, die bisher auf Software-Schlüsselspeicher angewiesen waren. Edge-Computing fügt eine weitere Ebene hinzu und fördert verteilte Cluster, die lokale Verschlüsselung an der 5G-Grenze durchsetzen und gleichzeitig Richtlinien zentral synchronisieren. Anbieter begegnen dem, indem sie containerbasierte Konnektoren liefern, sodass DevSecOps-Teams Hardware-Dienste aus Kubernetes-Pods aufrufen können. Im Prognosezeitraum verschiebt sich die Ausgabenstruktur in Richtung Abonnementmodelle, auch wenn erhebliche regulierte Workloads in privaten Racks verbleiben. Bereitstellungsstrategien der zweiten Generation bündeln nun HSM-Funktionalität in Mikro-Rechenzentren, die Anwendungsfälle in intelligenten Fabriken, das Signieren von Fahrzeug-Updates und stadtweite öffentliche Sicherheitsnetzwerke unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ:

Allzweck-Führerschaft mit dienstleistungsgetriebener SpezialisierungAllzweckgeräte erzielten im Jahr 2025 59,45 % des Umsatzes, da sie PKI-Stammschutz, Code-Signierung, Tokenisierung und Datenbankverschlüsselung in einem einzigen Gehäuse abwickeln. Ihre Algorithmusflexibilität macht sie unverzichtbar für Post-Quanten-Migrationen, die während einer längeren Überlappungsphase sowohl RSA/ECC- als auch gitterbasierte Primitive erfordern. Gleichzeitig weisen cloud-gehostete Varianten eine CAGR von 10,74 % auf, unterstützt durch Pay-per-Use-Wirtschaftlichkeit von Hyperscalern und einheitliche regionale Einführungen. Zahlungsklasse-Geräte bleiben für PCI DSS unverzichtbar, doch Anbieter integrieren Zahlungs- und Allzweck-Firmware auf gemeinsamen Boards, um den Bestand unter Chip-Engpässen zu optimieren.

Containerisierte Plugins übersetzen PKCS#11-Aufrufe in REST-Schnittstellen, sodass Entwickler sichere Schlüsseloperationen aus Mikrodiensten anfordern können, ohne Low-Level-Treiber erlernen zu müssen. Spezialisiertes Silizium zur Absicherung von KI-Modellen ist entstanden, da Fortanix Enklaven für vertrauliches Computing mit HSM-Orchestrierung integriert, um maschinelle Lernressourcen im Ruhezustand und bei der Inferenz zu schützen.

Nach Anwendung:

Zahlungsstärke mit Blockchain-DynamikDie Zahlungsverarbeitung kontrollierte im Jahr 2025 38,12 % der Nachfrage, da Echtzeit-Zahlungsinfrastrukturen, Mandate der Kartenaussteller und Anforderungen an die starke Kundenauthentifizierung eine unveränderliche Abhängigkeit von hardwaregestützter Kryptografie begründen. Echtzeit-Zahlungsverrechnungsstellen geben Durchsatzzahlen vor, die nur dedizierte Zahlungs-HSMs aufrechterhalten können. Umgekehrt stellt die Blockchain- und Digital-Asset-Verwahrung mit einer CAGR von 10,18 % die am schnellsten wachsende Nische dar, angetrieben durch MiCA und die institutionelle Einführung tokenisierter Einlagen. Börsen konvergieren auf Multi-Signatur- und schwellenwertbasierte Schlüsselparadigmen, die geclusterte HSM-Farmen erfordern, die über Kontinente verteilt sind, um standortbasierte Notfallwiederherstellung zu gewährleisten.

SSL/TLS-Terminierung, Signierung von Software-Stücklisten und Zero-Trust-Mikrosegmentierung erneuern das Interesse an Allzweckgeräten, während IoT-Identität und sichere Firmware-Updates neue Teilsegmente eröffnen. Automobilhersteller, die auf UNECE R155 hinarbeiten, integrieren eingebettete HSM-IP-Blöcke in Domänencontroller und erweitern die Marktgröße für Hardware-Sicherheitsmodule für On-Chip-Designs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche:

BFSI-Kern mit Anstieg bei Cloud-AnbieternBFSI-Institute machten im Jahr 2025 33,92 % der Ausgaben aus, da sie Basel, PCI, SWIFT CSCF und regionale Cybersicherheitsgesetze einhalten müssen. Treasury-Operationen, die hochwertige Zahlungen und die Authentifizierung im digitalen Banking unterstützen, sind auf deterministische Schlüsselverwahrung angewiesen, was die Geräteerneuerung zu einer Priorität auf Vorstandsebene macht. Dennoch weisen Cloud-Dienstanbieter die stärkste CAGR von 10,96 % auf, angetrieben durch den Kundenwunsch nach Bring-your-own-Key-Kontrollen innerhalb gemeinsamer Infrastrukturen. Hyperscaler entwickeln Boards gemeinsam mit Siliziumanbietern, um die Steckplatzdichte und Leistung pro Watt zu optimieren und so ihre Margenspielräume zu erweitern und gleichzeitig zusätzliche Marktchancen für Hardware-Sicherheitsmodule zu erschließen.

Regierungs- und Verteidigungseinrichtungen kaufen zertifizierte Einheiten für klassifizierte Netzwerke, wobei Quantenresistenz-Mandate die Zeitpläne vorantreiben. Telekommunikationsanbieter betten HSM-Cluster in 5G-Core-Slices für das SIM-Anmeldedatenmanagement und die Einhaltung von Anforderungen zur rechtmäßigen Überwachung ein. Hersteller, die in Industrie 4.0 investieren, setzen Geräteidentitätsfundamente ein, die Secure-Elements auf Chip-Ebene mit Back-Office-HSM-Orchestratoren koppeln und so die Herkunft in der Lieferkette stärken.

Geografische Analyse

Nordamerika Markt für Hardware-Sicherheitsmodule

Nordamerika hielt im Jahr 2025 einen Anteil von 37,10 % am globalen Markt für Hardware-Sicherheitsmodule, begünstigt durch die frühzeitige Einführung von FIPS 140-3, quantensichere Richtlinien in Bundesbehörden und eine dichte Konzentration von Zahlungsabwicklern, die ihre Geräte in Drei-Jahres-Zyklen erneuern. Laufende Modernisierungszuschüsse im öffentlichen Sektor und Zero-Trust-Exekutivanordnungen sorgen für stabile Beschaffungspipelines. Kanada folgt mit der Modernisierung des Finanzwesens und der Regulierung des Open Banking, während Mexiko eine aufkommende Beschleunigung verzeichnet, da Fintech-Unternehmen sich mit den Schnellzahlungssystemen CoDi und SPEI verbinden und kostengünstigere Cloud-HSM-Gateways nachfragen.

APAC Markt für Hardware-Sicherheitsmodule

Der asiatisch-pazifische Raum weist bis 2031 die höchste CAGR von 12,17 % auf, gestützt durch den Bau von Hyperscaler-Rechenzentren und Lizenzen für digitales Banking, die souveräne Schlüsselverwaltungsregime erfordern. Chinas MLPS 2.0 schreibt die Verwendung inländischer Algorithmen vor und zwingt zur Entwicklung von Dual-Stack-Appliances, die SM2 neben NIST-Kurven betreiben können. Japanische Automobilhersteller integrieren eingebettetes geistiges Eigentum, um den Cybersicherheitsvorschriften für vernetzte Fahrzeuge zu entsprechen, und Indiens Datenlokalisierungsrichtlinien lenken Banken zu regionsspezifischen Schlüsseltresoren, die in den AWS-Mumbai- und GCP-Delhi-Zonen gehostet werden. ASEAN-Märkte implementieren interoperable Echtzeitzahlungen, was Regionalbanken dazu veranlasst, gemeinsam genutzte HSM-Dienste einzuführen, die die Kosten pro Transaktion senken, ohne die Compliance zu beeinträchtigen.

Europa Markt für Hardware-Sicherheitsmodule

Europa bleibt ein strategisches Umfeld, das durch MiCA, DSGVO und PSD2 geprägt wird. Der deutsche industrielle Mittelstand investiert in lokale Cluster, um geistiges Eigentum zu sichern, während Fabriken OPC-UA über 5G einführen. Das Vereinigte Königreich konzentriert sich auf die post-Brexit-Divergenz bei der Klassifizierung kritischer Daten, was maßgeschneiderte Appliance-Zertifizierungen vorantreibt. Frankreich weitet Cloud-First-Mandate im Rahmen des SecNumCloud-Labels aus, das nach wie vor Root-Schlüssel innerhalb qualifizierter Hardware erfordert. Osteuropäische Fintech-Zentren, insbesondere Litauen, setzen mandantenfähige HSM-Grids ein, um passierende Krypto-Dienstleister anzuziehen. Insgesamt heben diese Maßnahmen die Marktgröße für Hardware-Sicherheitsmodule auf dem gesamten Kontinent an, trotz eines langsameren nominalen BIP-Wachstums.

Wettbewerbslandschaft

Der Markt für Hardware-Sicherheitsmodule ist mäßig fragmentiert, wobei die etablierten Marktführer Thales, Utimaco und Entrust durch kontinuierliche Zertifizierungszyklen und umfangreiche Software-Ökosystemintegrationen einen technologischen Vorsprung behalten. Thales nutzt sein Erbe in der Luft- und Raumfahrtsicherheit, um frühe FIPS-140-3-Validierungen zu sichern und die Glaubwürdigkeit bei Ausschreibungen für Verteidigung und kritische Infrastrukturen zu stärken. Utimaco differenziert sich durch automobilgerechte IP und kostenlose Simulatoren, die die Einstiegshürden für Entwickler senken. Entrust nutzt mehr als 150 Anwendungskonnektoren, um die Einführung in heterogenen Stacks zu erleichtern.

Hyperscaler sind über verwaltete Dienste eingetreten, was die Margen bei Low-End-Hardware komprimiert, aber den gesamten adressierbaren Markt durch die Einbindung bisher nicht erschlossener kleiner und mittlerer Unternehmen erweitert. Strategische Akquisitionen veranschaulichen die Portfoliokonsolidierung: CyberArk erwarb Venafi im Jahr 2024 für 1,54 Milliarden USD, um das Management von Maschinen- und Menschenidentitäten zusammenzuführen.

Anbieter betonen die Post-Quanten-Bereitschaft; Thales und Utimaco liefern nun hybride Kryptografie-Firmware, die ML-KEM parallel zu RSA ausführt und die Abwärtskompatibilität wahrt. Lieferkettenstabilität entwickelt sich zu einem wichtigen Differenzierungsmerkmal: Unternehmen mit priorisierten Wafer-Kontingenten sichern sich größere Rahmenverträge, da Chip-Engpässe anhalten. Chancen im Bereich Edge-KI-Sicherheit ermutigen neuere Marktteilnehmer, containerisierte HSM-Anwendungen anzubieten, die auf robusten Servern bereitgestellt werden können. Am Horizont wird erwartet, dass die Fusion von vertraulichem Computing die nächste wettbewerbliche Neuausrichtung auslöst, wenn der Schutz von Daten in Verwendung mit traditioneller Verschlüsselung konvergiert.

Marktführer für Hardware-Sicherheitsmodule

Thales Group

Hewlett Packard Enterprise Development LP

Eviden SAD (Atos Group)

Utimaco Management Services GmbH

Futurex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Hardware-Sicherheitsmodule

- Thales Group

- Utimaco Management Services GmbH

- Entrust Corporation

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Eviden SAD (Atos Group)

- Futurex

- Amazon Web Services (AWS)

- Microsoft Azure Dedicated HSM

- Yubico

- Securosys SA

- Swissbit AG

- Secunet Security Networks AG

- Infineon Technologies AG

- Marvell Technology Inc.

- Fortanix Inc.

- Microchip Technology Inc.

- Broadcom Inc.

- Crypto4A Technologies

- Nitrokey GmbH

- nCipher (nShield)

- Rambus

Jüngste Branchenentwicklungen im Markt für Hardware-Sicherheitsmodule

- Mai 2024: Thales präsentierte HSM-zentrierten Post-Quanten-Schutz für Google Workspace und unterstrich damit gemeinsame Markteinführungsstrategien bei souveränen Cloud-Angeboten.

- April 2025: Fortanix stellte Armet AI vor, um gesamte KI-Lebenszyklen innerhalb von Enklaven für vertrauliches Computing zu sichern, was eine Expansion über die Schlüsselverwaltung hinaus hin zu einem ganzheitlichen Datenschutz signalisiert.

- Januar 2025: SEALSQ erzielte Common Criteria EAL5+ für seine MS600X-Plattform und bestand FIPS-140-3-Tests für VaultIC 408, was seine Positionierung im Bereich quantensicheres Silizium stärkt.

- August 2024: Microsoft integrierte Marvell-LiquidSecurity-Boards in Azure Key Vault und ermöglichte damit 100.000 Schlüsselpaare und 1 Million Operationen pro Sekunde für unternehmenskritische Workloads.

Umfang des globalen Marktberichts für Hardware-Sicherheitsmodule

Ein Hardware-Sicherheitsmodul (HSM) ist ein physisches Gerät, das zur Erzeugung, Verwaltung und sicheren Speicherung kryptografischer Schlüssel für Verschlüsselung, Entschlüsselung, Authentifizierung und digitale Signaturen konzipiert ist. HSMs bieten ein hohes Maß an Sicherheit, indem sie sensible Daten und kryptografische Operationen vor unbefugtem Zugriff, Cyberangriffen und Manipulationen schützen. Sie werden in Branchen wie dem Bankwesen, der Regierung und der Telekommunikation eingesetzt, um Datenintegrität, Vertraulichkeit und die Einhaltung regulatorischer Standards zu gewährleisten.

Die Studie verfolgt die Umsätze aus dem Verkauf und den Dienstleistungen von Hardware-Sicherheitsmodulen durch verschiedene Hersteller weltweit. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Hersteller, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert darüber hinaus die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Hardware-Sicherheitsmodule ist segmentiert nach Typ (Allzweck-HSM, Zahlungs-HSM), nach Bereitstellung (On-Premise, cloudbasiert), nach Anwendung (Zahlungsverarbeitung, Code- und Dokumentensignierung, Schlüsselverwaltung, SSL/TLS-Verschlüsselung), nach Endnutzerbranche (Bank- und Finanzdienstleistungen, Regierung, Gesundheitswesen, Einzelhandel, Telekommunikation und weitere) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| On-Premise |

| Cloud-HSM |

| Hybrid-HSM |

| Allzweck-HSM |

| Zahlungs-HSM |

| Cloud/Gehostetes HSM (HSM-as-a-Service) |

| USB/Tragbares HSM |

| PCIe-basiertes HSM |

| Netzwerkgebundenes HSM |

| Zahlungsverarbeitung |

| Schlüsselverwaltung und KMS |

| SSL/TLS und Code-Signierung |

| PKI und Zertifizierungsstellen |

| Blockchain und Kryptowährungs-Verwahrung |

| Datenbank- und Dokumentenverschlüsselung |

| IoT/Edge-Geräteidentität |

| Post-Quanten-Krypto-Beschleunigung |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Telekommunikation und IT |

| Industrie und Fertigung |

| Energie und Versorgungsunternehmen |

| Cloud-Dienstanbieter |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud-HSM | |||

| Hybrid-HSM | |||

| Nach Typ | Allzweck-HSM | ||

| Zahlungs-HSM | |||

| Cloud/Gehostetes HSM (HSM-as-a-Service) | |||

| USB/Tragbares HSM | |||

| PCIe-basiertes HSM | |||

| Netzwerkgebundenes HSM | |||

| Nach Anwendung | Zahlungsverarbeitung | ||

| Schlüsselverwaltung und KMS | |||

| SSL/TLS und Code-Signierung | |||

| PKI und Zertifizierungsstellen | |||

| Blockchain und Kryptowährungs-Verwahrung | |||

| Datenbank- und Dokumentenverschlüsselung | |||

| IoT/Edge-Geräteidentität | |||

| Post-Quanten-Krypto-Beschleunigung | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Telekommunikation und IT | |||

| Industrie und Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Cloud-Dienstanbieter | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Hardware-Sicherheitsmodule an?

Post-Quanten-Kryptografie-Mandate, Cloud-Migration, Echtzeit-Zahlungsinfrastrukturen und MiCA-bedingte Krypto-Verwahrung treiben den Markt gemeinsam auf eine CAGR von 10,02 % bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud- oder gehostete HSM-Dienste werden voraussichtlich jährlich um 10,62 % wachsen, da Organisationen Abonnementmodelle und verwaltete Hyperscaler-Angebote bevorzugen.

Wie groß ist die Marktgröße für Hardware-Sicherheitsmodule im Bereich Zahlungsverarbeitung?

Zahlungsanwendungen machten im Jahr 2025 38,12 % des Gesamtumsatzes aus und bilden das größte einzelne Anwendungssegment.

Warum sind FIPS-140-3-Chips knapp?

Begrenzte Kapazitäten sicherer Gießereien und langwierige Validierungszyklen schränken die Verfügbarkeit ein, senken das kurzfristige Angebot und treiben die Gerätepreise nach oben.

Welche Region weist das höchste Wachstumspotenzial auf?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,17 % prognostiziert, angetrieben durch den Ausbau von Rechenzentren, digitalem Banking und strengen lokalen Compliance-Vorschriften.

Wie wird Quantencomputing bestehende HSM-Investitionen beeinflussen?

Unternehmen werden während der Migration duale kryptografische Stacks betreiben und FIPS-140-3-Module benötigen, die hybride klassische und quantenresistente Algorithmen unterstützen, um Daten vor zukünftigen Quantenangriffen zu schützen.

Seite zuletzt aktualisiert am: