Marktgröße und Marktanteil für physische Sicherheitsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

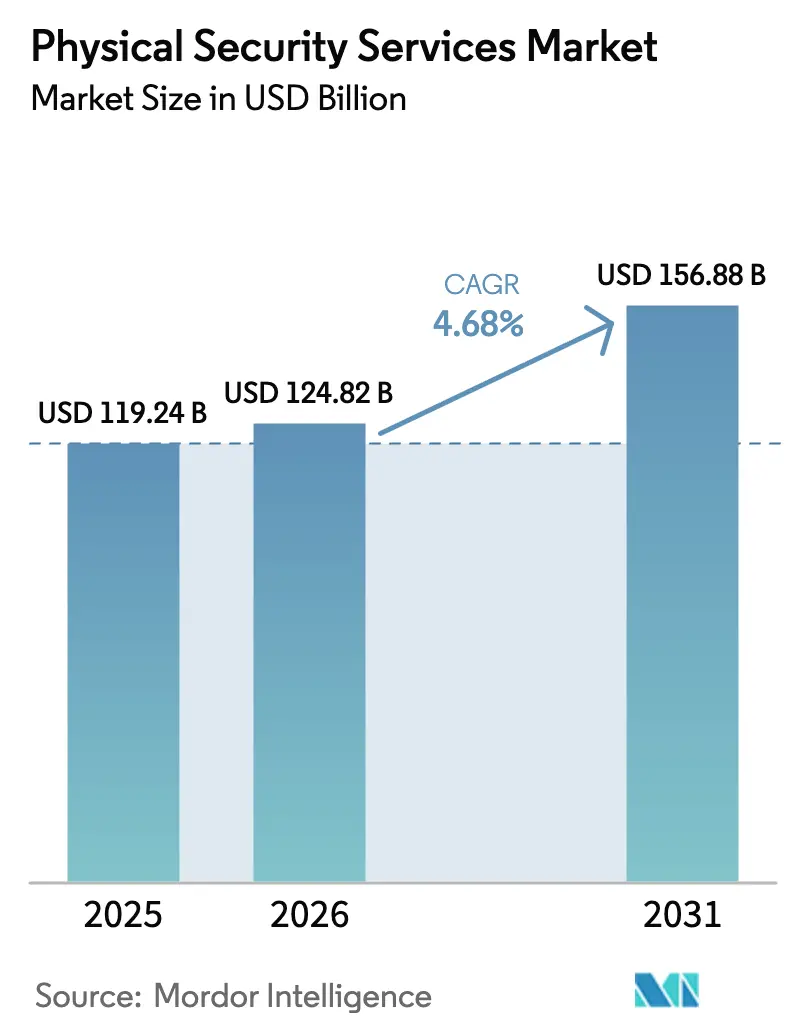

| Marktgröße (2026) | 124.82 Milliarden US-Dollar |

| Marktgröße (2031) | 156.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für physische Sicherheitsdienstleistungen von Mordor Intelligence

Die Marktgröße für physische Sicherheitsdienstleistungen wurde im Jahr 2025 auf 119,24 Milliarden USD geschätzt und soll von 124,82 Milliarden USD im Jahr 2026 auf 156,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,68 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch den Wandel von wachzentrierten Modellen hin zu technologiegestützten Ökosystemen getragen, die Personaldienste mit KI-Analytik, cloudbasiertem Videomanagement und der Konvergenz von physischer und digitaler Sicherheit verbinden. Dienstleister überstehen Konjunkturzyklen gut – ein Punkt, der durch Allied Universals stabiles B3-Unternehmensrating trotz mehrerer fremdfinanzierter Akquisitionen unterstrichen wird und das rezessionsresistente Profil des Sektors hervorhebt. Die Nachfrage wird zudem durch Post-Pandemie-Nachrüstungen intelligenter Gebäude, eine strengere Durchsetzung des Arbeitsrechts zugunsten lizenzierter Betreiber sowie die rasche Verbreitung von Fernüberwachungsdiensten gestützt, die den Personaleinsatz reduzieren und gleichzeitig die Abdeckung erweitern.

Wesentliche Erkenntnisse des Berichts

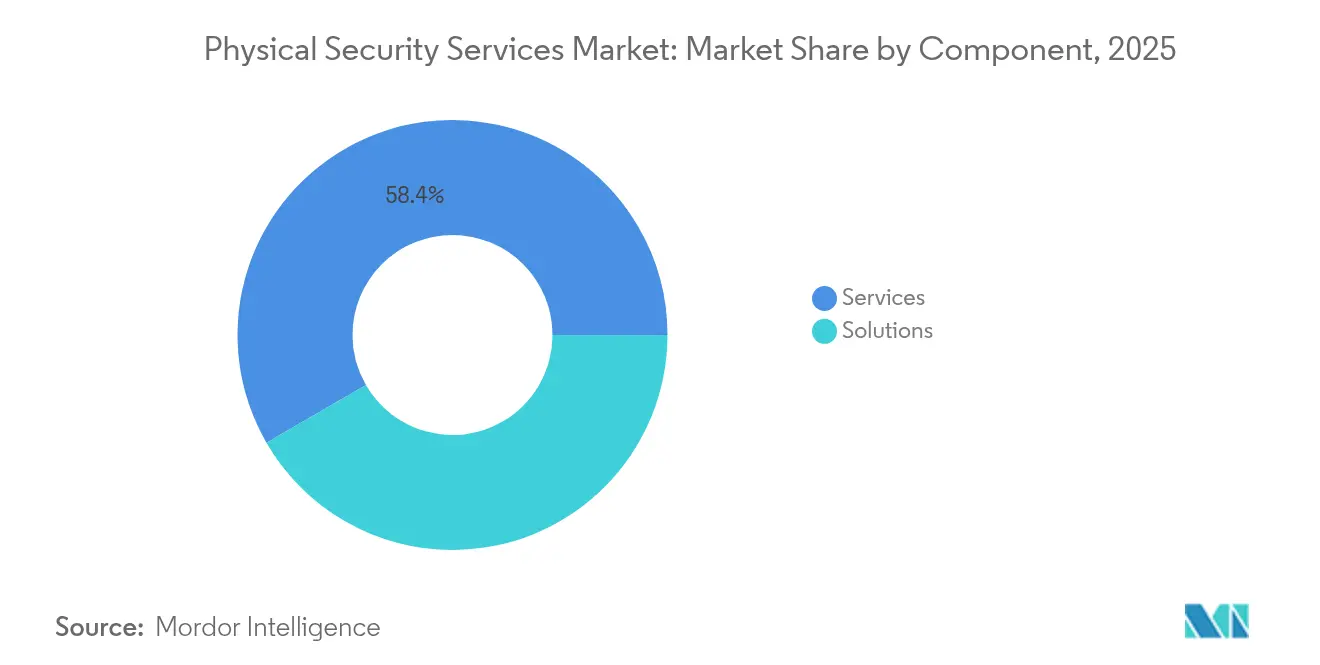

- Nach Komponente entfielen im Jahr 2025 58,35 % des Marktanteils für physische Sicherheitsdienstleistungen auf Dienstleistungen; Lösungen werden bis 2031 voraussichtlich die höchste CAGR von 4,92 % verzeichnen.

- Nach Lösungen führten Videoüberwachungssysteme im Jahr 2025 mit einem Umsatzanteil von 38,55 % und sollen bis 2031 mit einer CAGR von 5,35 % wachsen.

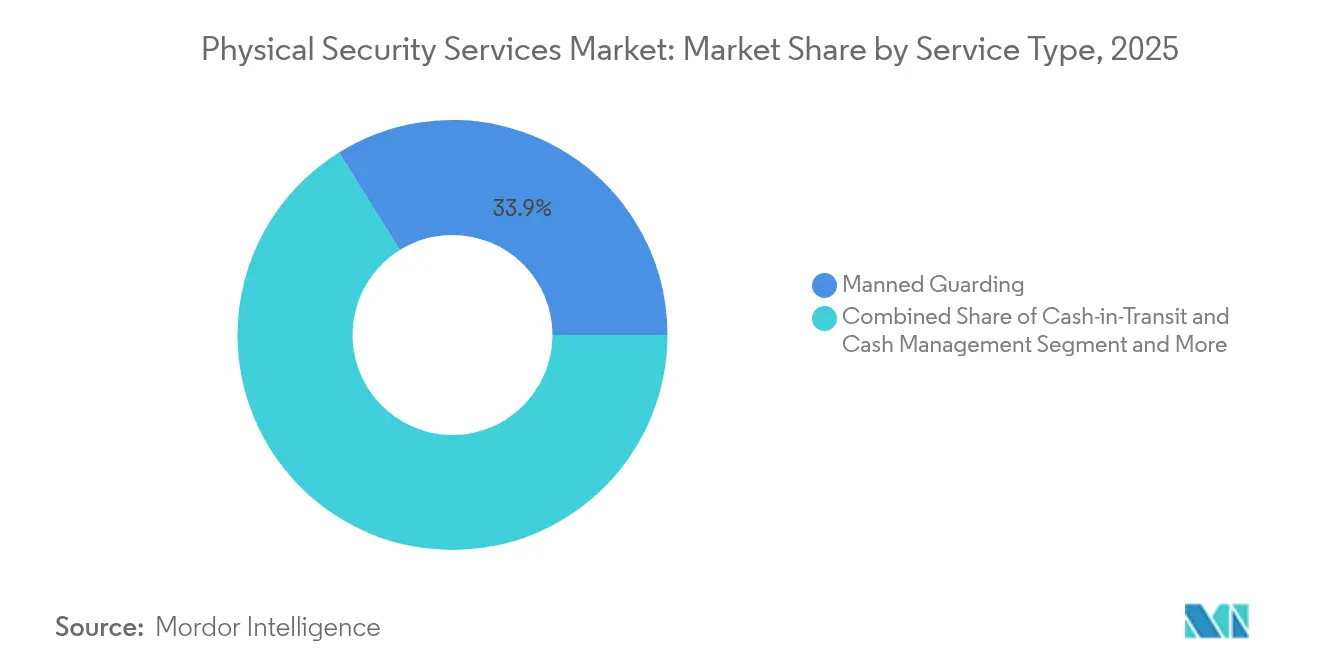

- Nach Dienstleistungstyp hielt die Bewachung durch Personal im Jahr 2025 einen Anteil von 33,85 % an der Marktgröße für physische Sicherheitsdienstleistungen, während Fernüberwachung und -reaktion mit einer CAGR von 5,55 % wächst.

- Nach Endnutzerbranche entfielen im Jahr 2025 25,45 % auf Gewerbebüros und Rechenzentren; kritische Infrastruktur verzeichnet mit einer CAGR von 5,45 % das stärkste Wachstum.

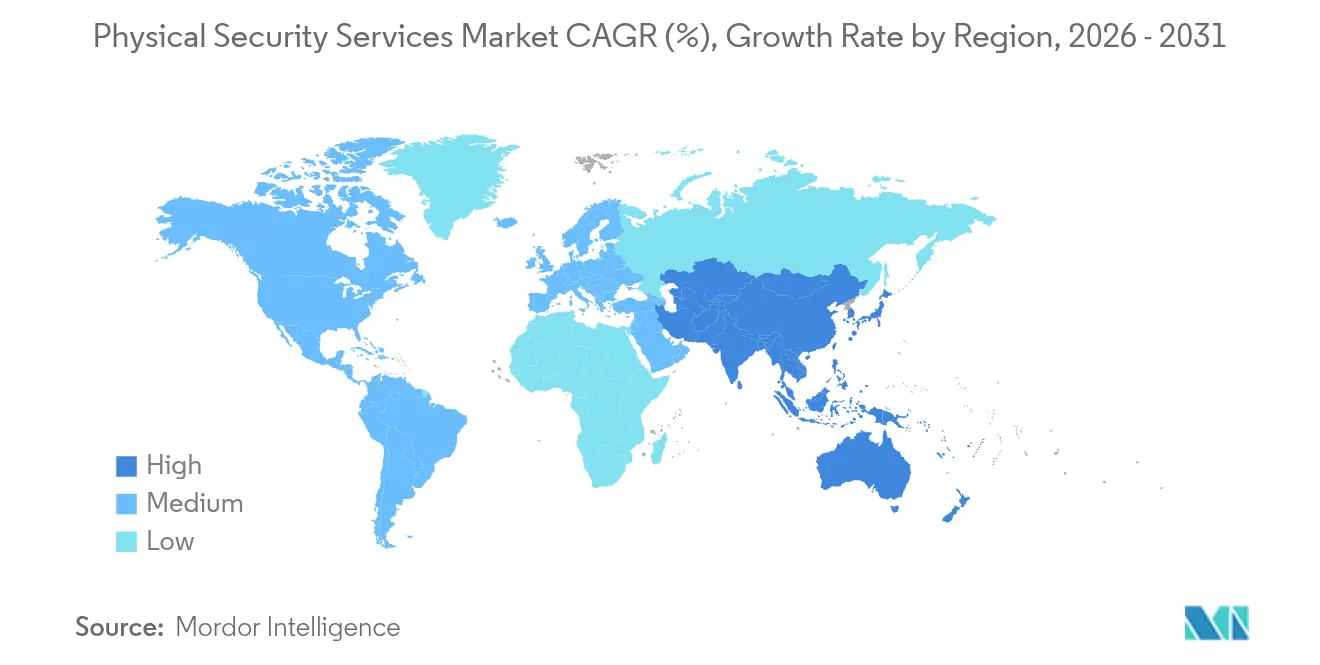

- Nach Geografie trug Nordamerika im Jahr 2025 31,25 % zum Umsatz bei; für den asiatisch-pazifischen Raum wird die stärkste CAGR von 5,02 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für physische Sicherheitsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvergenz physischer Sicherheitsleitstellen in datenintensiven Branchen | +0.8% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Auslagerung der Bewachung an lizenzierte Anbieter infolge verschärfter Arbeitsgesetze | +0.6% | Global, stark in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hyperlokal ausgerichtete Expansion der Bargeldlogistik in unterversorgten Regionen Südamerikas | +0.4% | Südamerika, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Post-COVID- Nachrüstungen intelligenter Gebäude als Treiber der Fernüberwachung | +0.7% | Global, Konzentration in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Sicherheits-KPIs in gewerblichen Immobilien-REITs | +0.3% | Vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz physischer Sicherheitsleitstellen in datenintensiven Branchen

Unternehmen führen physische und digitale Sicherheitsleitstellen zusammen, wobei Analysten bis 2027 eine Einführungsrate von 60 % erwarten.[1]Claro Enterprise Solutions, "Cyber-physische Sicherheit – Integrierte Sicherheitsabwehr," usclaro.com Rechenzentrumsbetreiber treiben diesen Wandel voran, da herkömmliche Perimeterschutzmaßnahmen ausgefeilten kombinierten Bedrohungen nicht mehr gewachsen sind. KI-gestützte Videoanalytik, integriert in Plattformen für Sicherheitsinformations- und Ereignismanagement, liefert eine einheitliche Vorfallsübersicht, die die Betriebskosten um 30 % senkt und gleichzeitig die Reaktionsgeschwindigkeit verbessert, wie die cloudbasierte Implementierung von Germains Seed Technology veranschaulicht.

Auslagerung der Bewachung an lizenzierte Anbieter infolge verschärfter Arbeitsgesetze

Strengere staatliche und nationale Lizenzierungsvorschriften – Kaliforniens Anforderungen zur Überprüfung des Hintergrunds und das philippinische Gesetz Nr. 11917 (Republic Act No. 11917) sind hierfür prägnante Beispiele – erhöhen die Compliance-Hürden für informelle Betreiber. [2]Delta Protective Services, "Stellen Sie eigene Sicherheitskräfte ein? Das schreibt das kalifornische Recht vor," deltaprotectiveservices.com Unternehmen reduzieren ihre Haftungsrisiken, indem sie Verträge bei Anbietern mit robusten Schulungsprogrammen und lückenlosen Prüfpfaden bündeln, was die Branchenkonsolidierung beschleunigt und Premiumpreise für regelkonforme Unternehmen ermöglicht.

Explosionsartiger Ausbau hyperlokal ausgerichteter Bargeldlogistik in unterversorgten Regionen Südamerikas

Allied Universals erste Akquisitionen in Kolumbien verdeutlichen die steigende Nachfrage nach Lösungen für den letzten Kilometer im Geldtransport, die Kleinsteinzelhändler in bargeldabhängigen Volkswirtschaften unterstützen.[3]Allied Universal, "Allied Universal gibt erste Akquisitionen in Südamerika bekannt," ausnewsroom.aus.com Technologien wie Loomis SafePoint ermöglichen die Echtzeitverarbeitung am Point of Sale, verbessern die Sicherheit und senken die Handhabungskosten.

Post-COVID-Nachrüstungen intelligenter Gebäude als Treiber der Fernüberwachung

Ältere Gebäude investieren in IoT-Aufrüstungen, die Sicherheit, Heizungs-, Lüftungs- und Klimatechnik sowie Energiesteuerung miteinander verbinden; Nachrüstungen reduzieren den Personalbedarf vor Ort und verlagern die Überwachung auf Cloud-Plattformen. Betreiber von Selbstlagereinrichtungen erwarten vollständig automatisierte Anlagen innerhalb von acht Jahren, was die Dynamik von Fernverwaltungsmodellen unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schattenwirtschaft (nicht lizenzierte) Bewachungskräfte unterbieten Preise | -0.5% | Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| DSGVO-konforme Kosten für die Videodatenspeicherung bei europäischen KMU | -0.3% | Europa, regulatorische Ausstrahlungseffekte global | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Chipversorgung erhöht Investitionskosten für Lösungen | -0.4% | Global, akute Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bargeldloser Einzelhandel bremst das Wachstum des Geldtransports in den nordischen Ländern | -0.2% | Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schattenwirtschaft (nicht lizenzierte) Bewachungskräfte unterbieten Preise in Afrika und Südostasien

Schwache Regulierungsaufsicht ermöglicht es informellen Wachkräften, Lizenzierungs-, Versicherungs- und Schulungskosten zu umgehen, wodurch die Preise im südafrikanischen Bewachungssektor mit seinen zwei Millionen Beschäftigten 15–20 % unter denen regelkonformer Anbieter liegen. Ähnliche Dynamiken in Kenia und Tansania drücken die Margen und behindern Investitionen in die Weiterqualifizierung.

DSGVO-konforme Kosten für die Videodatenspeicherung bei europäischen KMU

Kleine Unternehmen müssen verschlüsselte Aufnahmen speichern, Datenflüsse dokumentieren und Anfragen betroffener Personen bearbeiten, was die Eigentumskosten im Vergleich zu Regionen ohne DSGVO um bis zu 25 % erhöht. Verwaltete Video-als-Dienstleistung-Modelle entstehen als kosteneffiziente Lösung, doch die Einführung hängt vom Vertrauen in den Anbieter und nachgewiesenen Compliance-Nachweisen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Technologieintegration voran

Lösungen erzielten 2025 einen Umsatzanteil von 41,65 %, während Dienstleistungen einen Anteil von 58,35 % hielten. Das Lösungssegment soll jedoch mit einer CAGR von 4,92 % wachsen und damit die traditionellen Personaldienstleistungen übertreffen, da Unternehmen integrierte Plattformen einsetzen, die Analytik, Zugang und Vorfallsmanagement verbinden. Allied Universals Übernahme von Unified Command veranschaulicht, wie etablierte Anbieter Technologie einbetten, um Margen zu schützen und sich zu differenzieren.

Dienstleistungen bleiben für anspruchsvolle Einsätze unverzichtbar, doch die Margen stehen unter Lohn- und Compliance-Druck. Anbieter begegnen dem, indem sie KI-Analytik und Fernbetrieb in Bewachungsverträge einbinden und so eine ergebnisorientierte Preisgestaltung ermöglichen, die auf die Risikobereitschaft der Kunden abgestimmt ist. Securitas beispielsweise erzielte 2024 32 % seines Umsatzes mit Technologie und Lösungen, was eine entscheidende Verlagerung hin zu höherwertigen Angeboten signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungen: Videoüberwachungssysteme führen die Innovation an

Videoüberwachungssysteme machten 2025 38,55 % der Ausgaben aus und sollen mit einer CAGR von 5,35 % wachsen – dem höchsten Wert unter den Lösungskategorien. KI-gestützte Analytik wandelt Kameras von passiven Aufzeichnungsgeräten in proaktive Risikosensoren um und katalysiert damit den Ersatzbedarf für veraltete Analogsysteme.

Zugangskontrolle belegt den zweiten Platz, angetrieben durch biometrische Lesegeräte und mobile Zugangsdaten, die den Benutzerkomfort verbessern, ohne die Sicherheit zu beeinträchtigen. Perimetererkennung, Brand- und Lebensschutzsysteme sowie aufkommende Drohnen- und Umgebungssensoren runden das Portfolio ab, wobei einheitliche Plattformen aufgrund ihrer zentralisierten Verwaltung zunehmend bevorzugt werden. Der von Hikvision gemeldete Chipmangel verlängert weiterhin die Lieferzeiten und erhöht die Kamerapreise, was Käufer in Richtung Cloud-Abonnements drängt, die Analytik von proprietärer Hardware entkoppeln.

Nach Dienstleistungstyp: Fernüberwachung transformiert Liefermodelle

Die Bewachung durch Personal stellt mit 33,85 % im Jahr 2025 nach wie vor den größten Anteil dar, doch Fernüberwachung und -reaktion wächst mit einer CAGR von 5,55 % am schnellsten, da zentralisierte Leitstellen mehrere Einrichtungen gleichzeitig überwachen. GardaWorlds Vereinbarung zur Übernahme von Stealth Monitoring fügt seinem Netzwerk acht Überwachungszentren und 100.000 Kameras hinzu und demonstriert die Skalenvorteile dieses Modells.

Geldtransportdienste bleiben in bargeldintensiven Regionen unverzichtbar; Loomis verzeichnete 2023 ein organisches Wachstum von 7,8 %, unterstützt durch automatisierte Bargeldlösungen. Systemintegration, Betrieb und Wartung sowie Beratungsdienstleistungen sind ebenfalls widerstandsfähig, da Organisationen Lebenszyklusgarantien für zunehmend komplexe Implementierungen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Kritische Infrastruktur treibt das Wachstum voran

Gewerbebüros und Rechenzentren bildeten 2025 mit 25,45 % das größte Einzelsegment, doch die kritische Infrastruktur soll mit einer CAGR von 5,45 % am schnellsten wachsen, da Versorgungsunternehmen mit cyber-physischen Bedrohungen konfrontiert sind, die die Netzstabilität gefährden. Die BFSI-Nachfrage bleibt aufgrund strenger Compliance-Anforderungen bestehen, während der Einzelhandel den Filialsschutz für Omnichannel-Fulfillment-Risiken neu gestaltet.

Verkehrsknotenpunkte beschleunigen Investitionen in automatisierte Sicherheitskontrollen und Perimeterschutzanalytik, die einen hohen Passagierdurchsatz ohne Staubildung bewältigen. Regierungs-, Gesundheits- und Wohnsegmente verzeichnen alle schrittweise Zuwächse, da Programme für intelligente Gebäude und kommunale Sicherheitsprogramme integrierte Plattformen gegenüber Einzellösungen normalisieren.

Geografische Analyse

Nordamerika erwirtschaftete 2025 31,25 % des globalen Umsatzes. Die Vereinigten Staaten dominieren die Ausgaben dank bundesstaatlicher Mandate für kritische Infrastrukturen und unternehmerischer Sicherheitsbudgets, die Premium-Lizenzierungs- und Hintergrundüberprüfungsanforderungen umfassen. Allied Universal allein übertraf 21 Milliarden USD Jahresumsatz und bedient mehr als 400 Fortune-500-Unternehmen, was die regionalen Markteintrittsbarrieren verdeutlicht. Kanada und Mexiko tragen durch die Rückverlagerung der Fertigung und das Logistikwachstum im Zusammenhang mit Near-Shoring-Trends zum Volumen bei.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,02 % bis 2031. Rasche Urbanisierung, Finanzierung für intelligente Städte und strengere nationale Sicherheitsvorschriften fördern die Einführung in China, Indien und dem Verband Südostasiatischer Nationen. Das neue philippinische Lizenzierungsgesetz schafft gleiche Wettbewerbsbedingungen für professionelle Anbieter, während japanische und südkoreanische Unternehmen Gesichtserkennung für die Zugangskontrolle und Cloud-Video für dicht besiedelte städtische Standorte einsetzen.

Europa ist technologisch ausgereift, aber stark reguliert. Die Datenschutz-Grundverordnung erhöht die Eigentumskosten und drängt KMU zu verwalteten Sicherheitsabonnements. Nordische Länder treiben bargeldlose Zahlungsagenden voran, die das Geldtransportvolumen reduzieren, obwohl deutsche, französische und britische Unternehmen weiterhin in ESG-konforme Bewachungsrahmen investieren. Die Marktfragmentierung hält an, doch panregionale Zusammenschlüsse durch Securitas und Prosegur verlagern den Marktanteil zugunsten multinationaler Unternehmen mit bewährter Compliance-Infrastruktur.

Wettbewerbslandschaft

Der Markt für physische Sicherheitsdienstleistungen ist mäßig konzentriert und konsolidiert sich. Allied Universal führte von 2022 bis 2024 24 Transaktionen durch und erzielte allein im Jahr 2024 einen zusätzlichen Jahresumsatz von 240 Millionen USD – eine Skalierungsstrategie, die die Serviceabdeckung erweitert und gleichzeitig die Technologiekompetenz vertieft. GardaWorlds Angebot von 2 Milliarden USD für Stealth Monitoring spiegelt eine Neuausrichtung auf KI-Videoanalytik wider und positioniert das Unternehmen für ergebnisorientierte Fernüberwachungsverträge.

Etablierte Anbieter integrieren vertikal: Honeywells Übernahme des Zugangslösungsgeschäfts von Carrier für 4,95 Milliarden USD erweitert seinen Hardware- und Software-Stack, während Boschs Veräußerung der Gebäudetechnologie an Triton den Fokus auf margenstarke Industrieautomatisierung neu ausrichtet. Prosegurs Gewinnsprung von 17 Millionen EUR (18,4 Millionen USD) im ersten Quartal 2024 unterstreicht, wie hybride Dienstleistungs- und Lösungsportfolios die Ertragsstabilität stärken.

Marktführer im Bereich physische Sicherheitsdienstleistungen

Allied Universal (inc. G4S)

Securitas AB

Prosegur Compania de Seguridad S.A.

Secom Co., Ltd.

Brink's Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: GardaWorld schloss eine verbindliche Vereinbarung zur Übernahme von Stealth Monitoring für rund 2 Milliarden USD ab und schuf damit einen globalen Marktführer für KI-gestützte mobile und stationäre Videoüberwachungssicherheitslösungen. Die Transaktion verbindet GardaWorlds internationale Präsenz mit der Technologieplattform von Stealth Monitoring, die nächtlich über 100.000 Kameras in acht Überwachungszentren überwacht; der Abschluss wird für das vierte Quartal 2025 vorbehaltlich behördlicher Genehmigungen erwartet.

- Februar 2025: Allied Universal kündigte eine Aufstockung seiner vorrangig besicherten Schuldverschreibungen mit Fälligkeit 2031 um 500 Millionen USD an, wobei Moody's sein B3-Unternehmensrating und den stabilen Ausblick beibehielt. Der Erlös wird zur Tilgung bestehender Schulden verwendet und unterstützt die fortlaufende Akquisitionsstrategie des Unternehmens bei gleichzeitiger Wahrung der finanziellen Flexibilität für künftige Wachstumsinitiativen.

- Februar 2025: Prosegur meldete einen konsolidierten Nettogewinn von 17 Millionen EUR (18,4 Millionen USD) für das erste Quartal 2024, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht, bei einem Gesamtumsatz von 1,126 Milliarden EUR (1,22 Milliarden USD). Die Sparte Prosegur Cash erzielte einen Nettogewinn von 18 Millionen EUR (19,4 Millionen USD), während der Umsatz von Prosegur Security um 12,2 % auf 585 Millionen EUR (633,9 Millionen USD) stieg und damit eine starke Leistung in beiden Geschäftsbereichen demonstrierte.

- Januar 2025: Honeywell schloss die Übernahme des globalen Zugangslösungsgeschäfts von Carrier für 4,95 Milliarden USD ab, fügte seinem Sicherheitsportfolio bedeutende Marken hinzu und stärkte seine Position in den Märkten für Zugangskontrolle und Videoüberwachung.

Umfang des globalen Berichts über den Markt für physische Sicherheitsdienstleistungen

Physische Sicherheitsdienstleistungen sind ein wesentlicher Bestandteil der breiteren Sicherheitsbranche und umfassen eine Reihe von Dienstleistungen, die darauf ausgelegt sind, Personen, Vermögenswerte und Objekte vor physischen Bedrohungen zu schützen. Dieser Markt umfasst professionelle Dienstleistungen und verwaltete Dienste, die unbefugten Zugang, Diebstahl, Vandalismus und andere Sicherheitsverletzungen verhindern sollen.

Der Markt für physische Sicherheitsdienstleistungen ist segmentiert nach Komponente (Lösungen (Zugangskontrollsystem, Videoüberwachungssystem, Sicherheitsscanning, Metalldetektion und Bildgebung, Brand- und Lebensschutz sowie weitere) und Dienstleistungen (professionelle Dienstleistungen und verwaltete Dienste)), Endnutzerbranche (Fertigung und Industrie, IT und Telekommunikation, BFSI, Einzelhandel, Wohnbereich, öffentliche Infrastruktur (Flughäfen usw.) und weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Videoüberwachungssysteme |

| Zugangskontrollsysteme |

| Perimeter-Einbrucherkennungssysteme |

| Brand- und Lebensschutzsysteme |

| Weitere Lösungen |

| Bewachung durch Personal |

| Geldtransport und Bargeldmanagement |

| Fernüberwachung und -reaktion (Video-Überwachung als Dienstleistung, Zugangskontrolle als Dienstleistung) |

| Systemintegration, Betrieb und Wartung |

| Risikoberatung und Schulung |

| Weitere Dienstleistungen |

| Gewerbebüros und Rechenzentren |

| BFSI |

| Einzelhandel und E-Commerce |

| Industrie und Fertigung |

| Kritische Infrastruktur (Energie und Versorgung) |

| Transport und Logistik (Flughäfen, Häfen, Schiene) |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Wohnbereich |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Verband Südostasiatischer Nationen | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Lösungen | Videoüberwachungssysteme | ||

| Zugangskontrollsysteme | |||

| Perimeter-Einbrucherkennungssysteme | |||

| Brand- und Lebensschutzsysteme | |||

| Weitere Lösungen | |||

| Nach Dienstleistungstyp | Bewachung durch Personal | ||

| Geldtransport und Bargeldmanagement | |||

| Fernüberwachung und -reaktion (Video-Überwachung als Dienstleistung, Zugangskontrolle als Dienstleistung) | |||

| Systemintegration, Betrieb und Wartung | |||

| Risikoberatung und Schulung | |||

| Weitere Dienstleistungen | |||

| Nach Endnutzerbranche | Gewerbebüros und Rechenzentren | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Industrie und Fertigung | |||

| Kritische Infrastruktur (Energie und Versorgung) | |||

| Transport und Logistik (Flughäfen, Häfen, Schiene) | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Wohnbereich | |||

| Weitere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Verband Südostasiatischer Nationen | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für physische Sicherheitsdienstleistungen?

Der Markt für physische Sicherheitsdienstleistungen wird im Jahr 2026 auf 124,82 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 156,88 Milliarden USD bis 2031.

Welche Lösungskategorie wächst am schnellsten?

KI-gestützte Videoüberwachungssysteme führen das Lösungswachstum mit einer CAGR von 5,35 % bis 2031 an.

Warum expandieren Fernüberwachungsdienste so schnell?

Zentralisierte Überwachungszentren senken Arbeitskosten und erweitern die Abdeckung, was eine CAGR von 5,55 % für Fernüberwachungs- und Reaktionsdienste antreibt.

Welches Endnutzersegment weist die stärksten Wachstumsaussichten auf?

Anwendungen im Bereich kritische Infrastruktur sollen mit einer CAGR von 5,45 % wachsen, da Versorgungsunternehmen sich gegen cyber-physische Bedrohungen absichern.

Seite zuletzt aktualisiert am: