Größe und Marktanteil des indischen Marktes für Zutrittskontroll-Hardware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

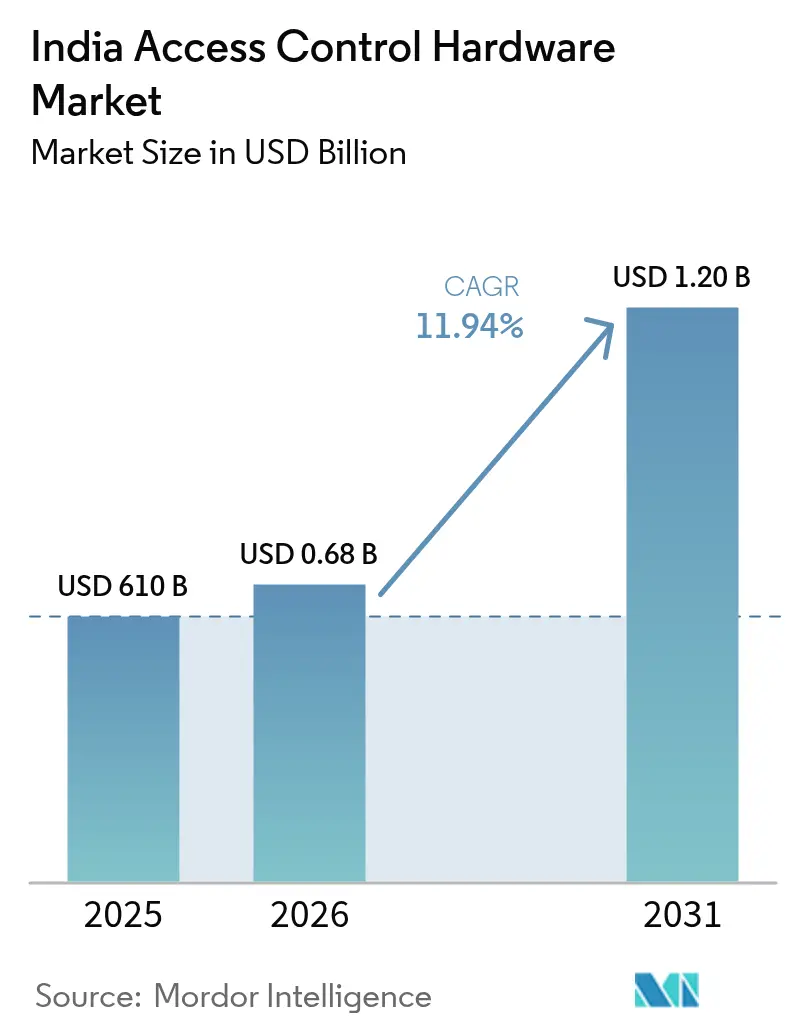

| Marktgröße im Basisjahr (2025) | 610 Milliarden US-Dollar |

| Marktgröße (2026) | 0.68 Milliarden US-Dollar |

| Marktgröße (2031) | 1.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Zutrittskontroll-Hardware durch Mordor Intelligence

Die Größe des indischen Marktes für Zutrittskontroll-Hardware wird im Jahr 2026 auf 682,83 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 610 Millionen USD, mit Projektionen für 2031 von 1,2 Milliarden USD, mit einer CAGR von 11,94 % über den Zeitraum 2026–2031. Diese rasche Expansion geht auf staatliche Programme zur digitalen Identität, die Verdoppelung der inländischen Rechenzentrumskapazität sowie die Smart-Cities-Mission zurück, die zusammen eine anhaltende Nachfrage nach Kartenlesern, biometrischen Panels, Controllern und elektronischen Schlössern im öffentlichen und privaten Sektor erzeugen.[1]Ministerium für Wohnungswesen und Stadtangelegenheiten, "Smart-Cities-Mission bis März 2025 verlängert", Presseinformationsbüro, pib.gov.in Anbieter profitieren von Make-in-India-Anreizen, die die Vorlaufzeiten für Komponenten verkürzen, während sinkende Durchschnittsverkaufspreise für IoT-fähige Smart Locks die Wohnnachfrage ankurbeln. Die Hauptdirektive der Reserve Bank of India aus dem Jahr 2024 verpflichtet Banken und Zahlungsdienstleister, in Serverräumen Multi-Faktor-Authentifizierung einzusetzen, was die Nachfrage nach Manipulationssicherheits-Schlössern und biometrischen Lesegeräten antreibt.[2]Reserve Bank of India, "Hauptdirektive zum IT-Rahmen für Zahlungssystembetreiber", rbi.org.in Unterdessen erhöhen fragmentierte staatliche Beschaffungsregeln die Integrationskosten; die jüngste Standardisierung des GeM verkürzt jedoch die Ausschreibungszyklen und ermöglicht es kleineren Gemeinden, Hardware einzusetzen, die zuvor auf Metropolprojekte beschränkt war.

Wichtigste Erkenntnisse des Berichts

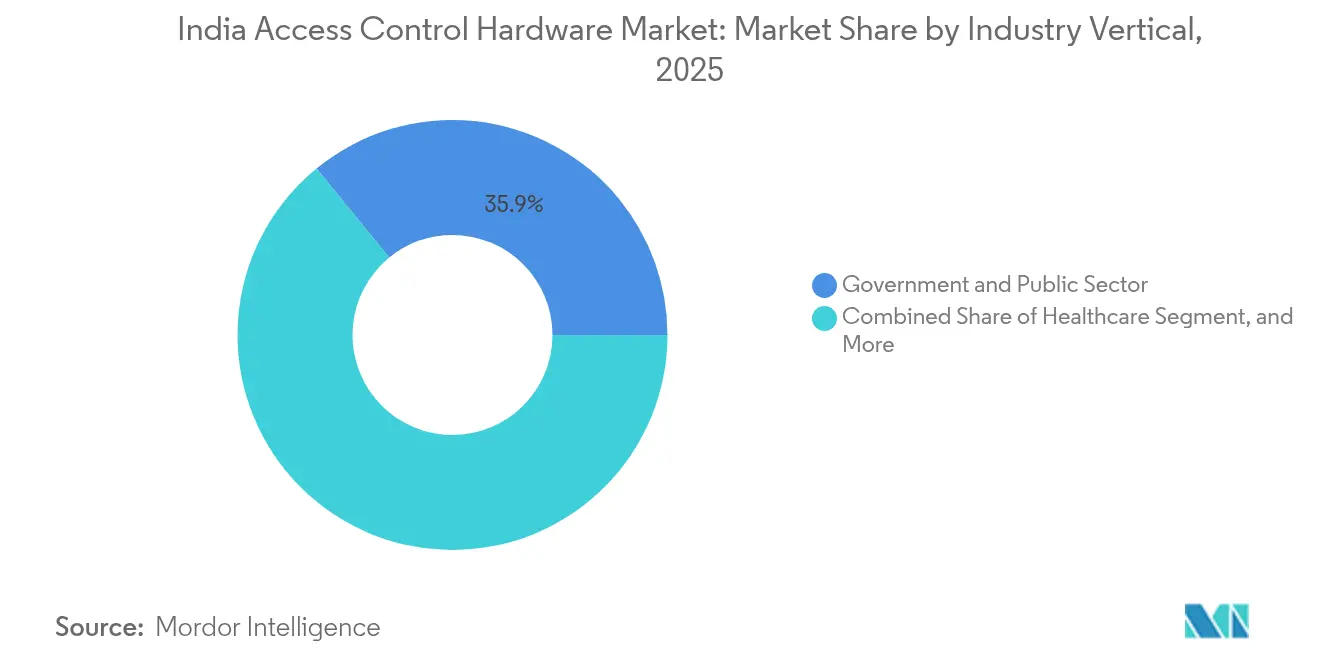

- Nach Branchenvertikale hielt das Segment Regierung und öffentlicher Sektor im Jahr 2025 einen Anteil von 35,90 % am indischen Markt für Zutrittskontroll-Hardware, während das Segment Gesundheitswesen bis 2031 mit einer CAGR von 14,72 % wächst.

- Nach Produkttyp führten Kartenleser mit einem Umsatzanteil von 43,20 % am indischen Markt für Zutrittskontroll-Hardware im Jahr 2025; biometrische Lesegeräte sollen bis 2031 mit einer CAGR von 13,98 % wachsen.

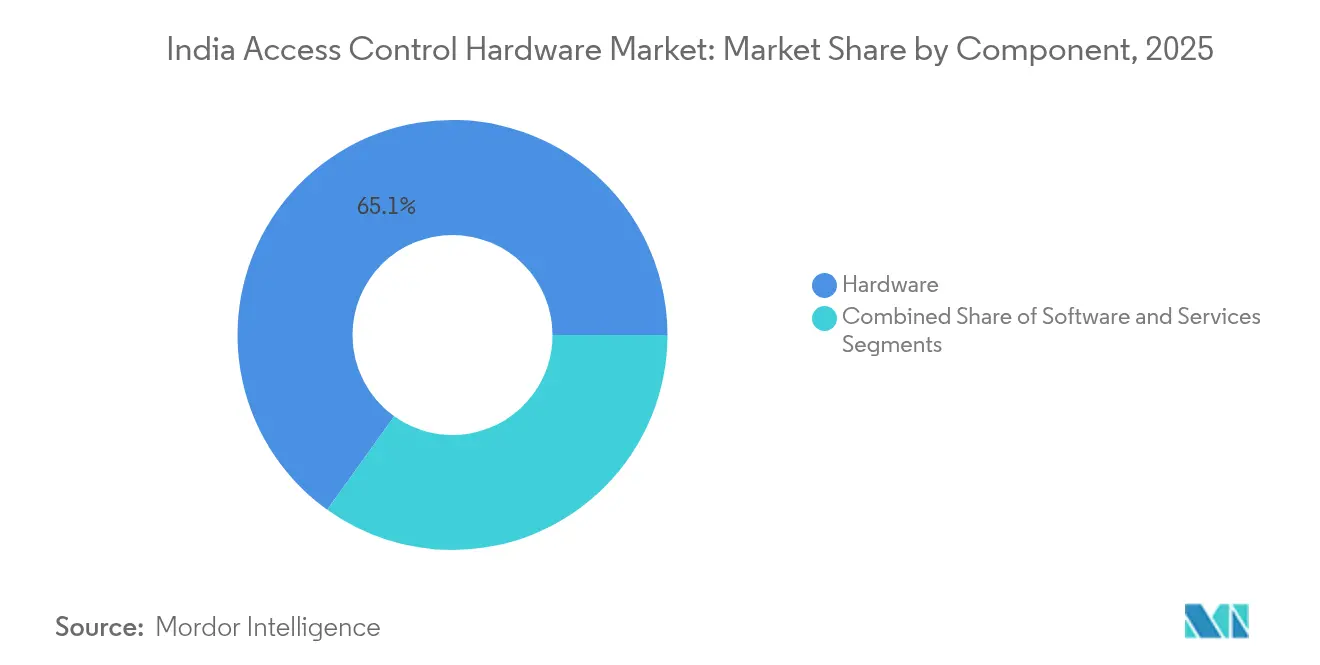

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,10 % der Größe des indischen Marktes für Zutrittskontroll-Hardware auf Hardware; Dienstleistungen werden jedoch voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 13,05 % von 2025 bis 2031 darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Zutrittskontroll-Hardware

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der staatlichen Ausgaben für öffentliche Sicherheit in Smart Cities | +2.1% | National, mit frühen Zugewinnen in Städten der Klasse 1 und Klasse 2 im Rahmen der Smart-Cities-Mission | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von mobilen Zugangsdaten und cloudbasiertem Zugangsmanagement | +1.8% | National, konzentriert in IT- und Telekommunikationszentren (Bengaluru, Hyderabad, Pune, NCR) | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum der kontaktlosen Biometrie in Arbeitsplätzen nach der Pandemie | +2.3% | National, beschleunigt in Ballungsräumen und Landeshauptstädten mit hoher Bürodichte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Rechenzentrums-Infrastruktur mit Nachfrage nach hochsicherer Hardware | +2.0% | National, angeführt von Maharashtra, Tamil Nadu, Telangana, Haryana | Mittelfristig (2–4 Jahre) |

| Sinkende Durchschnittsverkaufspreise von IoT-fähigen Smart Locks, die die Wohnnachfrage ankurbeln | +1.4% | Städtische Ballungsräume (Mumbai, Delhi, Bengaluru, Chennai, Kolkata) | Langfristig (≥ 4 Jahre) |

| Make-in-India-Anreize zur Förderung der lokalen Hardwarefertigung | +1.7% | National, mit Fertigungszentren in Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der staatlichen Ausgaben für öffentliche Sicherheit in Smart Cities

Die Verlängerung der Smart-Cities-Mission stellte INR 48.000 Crore (5,76 Milliarden USD) bis März 2025 bereit und installierte mehr als 83.000 CCTV-Kameras sowie integrierte Befehls- und Kontrollzentren in 100 Städten. Die Kommunen haben sich von passiven Kameras hin zur aktiven Identitätsverifikation entwickelt und beschaffen Kartenleser, biometrische Schleusen und elektronische Schlösser für öffentliche Gebäude und Verkehrsknotenpunkte. Das Sicherheitsprojekt Safe City von Tamil Nadu vergab Ende 2024 Verträge zur Einrichtung von Gesichtserkennung-Drehkreuzen an 42 Kreishauptstädten, während Uttar Pradesh biometrische Panels in 75 Polizeistationen installiert. Das Government e-Marketplace-Portal beschleunigte die Hardware-Beschaffung durch die Veröffentlichung einheitlicher Spezifikationen und ermöglicht es kleineren Städten, bewährte Geräte mit 90-tägigen Beschaffungszyklen zu erwerben. Insgesamt verstärken diese Implementierungen die Basalnachfrage im indischen Markt für Zutrittskontroll-Hardware, da die Bundesstaaten Leitmodelle in Städten der zweiten Reihe replizieren.

Rasantes Wachstum der kontaktlosen Biometrie in Arbeitsplätzen nach der Pandemie

Berührungslose Modalitäten, darunter Gesichtserkennung, Iris-Scanning und Handvenenanalyse, wurden 2024 zum Mainstream, als Unternehmen Fingerabdruckscanner ersetzten, um Infektionsrisiken zu reduzieren. Digi Yatras Gesichtserkennung-Boarding verarbeitete bis Mitte 2024 15 Millionen Passagiere an 24 Flughäfen und validierte eine Authentifizierung in weniger als zwei Sekunden im großen Maßstab. Unternehmensgeländer in Bengaluru und Hyderabad stellten anschließend auf Kiosk-basierte Gesichtslesegeräte um, die mit Cloud-Dashboards verbunden sind und Einträge in Echtzeit protokollieren. Das AIIMS New Delhi reduzierte die Wartezeiten für ambulante Patienten um 40 %, nachdem Anfang 2024 eine ähnliche Technologie eingeführt wurde. Sinkende Sensorkosten und die Interoperabilität mit Aadhaar reduzieren die Integrationskosten, sodass inländische Anbieter wie Mantra Softech staatliche Ausschreibungen mit kontaktlosen Kits gewinnen können, die 18 % unter den Preisen ihrer multinationalen Wettbewerber liegen. Mit zunehmender Einsatzerfahrung entsteht im indischen Markt für Zutrittskontroll-Hardware ein positiver Kreislauf aus Kostensenkung und Funktionserweiterung.

Ausbau der Rechenzentrums-Infrastruktur mit Nachfrage nach hochsicherer Hardware

Die inländische Rechenzentrumskapazität soll sich bis zum Geschäftsjahr 2027 auf rund 2.100 MW verdoppeln, angetrieben durch Investitionen von über INR 55.000 Crore (6,6 Milliarden USD). Das Mandat der Reserve Bank of India aus dem Jahr 2024 schreibt Multi-Faktor-Authentifizierung, biometrische Protokolle und SIEM-Integration für Serverraumtüren vor. Als Reaktion darauf spezifizieren Hyperscaler in Mumbai, Chennai, Hyderabad und Noida Dual-Sensor-Lesegeräte, manipulationssichere Schlösser und PoE-Controller, die 10.000 Ereignisse pro Sekunde verarbeiten können. Angesichts des hohen Werts jedes Racks zahlen Betreiber Aufschläge für Hardware-Software-Pakete mit 24/7-verwaltetem Zugang, was den Dienstleistungsumsatz im indischen Markt für Zutrittskontroll-Hardware ankurbelt.

Zunehmende Einführung von mobilen Zugangsdaten und cloudbasiertem Zugangsmanagement

IT-Parks und Telekommunikations-Geländer streben nach ausweislosem Zugang und stellen Smartphone-Zugangsdaten aus, die bei Rollenänderung sofort widerrufen werden können. Frühe Pilotprojekte in Fintech-Türmen in Gurugram senkten die Kosten für die Kartenausstellung um 60 % und verbesserten gleichzeitig den Besucherdurchsatz. Cloud-native Controller synchronisieren sich über sichere APIs, sodass Gebäudeteams Zugangszonen anpassen können, ohne dass Techniker vor Ort erforderlich sind. Obwohl das Gesetz zum Schutz digitaler personenbezogener Daten von 2023 die lokale Speicherung biometrischer Vorlagen vorschreibt, liefern Anbieter nun in Indien gehostete Instanzen, die dieser Vorschrift entsprechen. Mit dem Ausbau der 5G-Geländer durch Telekommunikationsunternehmen verbessert die Konnektivität mit geringer Latenz die Leistung mobiler Zugangsdaten weiter und verleiht dem indischen Markt für Zutrittskontroll-Hardware zusätzlichen Schwung.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte Beschaffungsstandards auf Bundesstaatsebene verzögern die Einführung | -1.3% | National, mit starker Reibung in Bundesstaaten ohne einheitliche E-Government-Rahmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für multimodale Systeme schrecken KMUs ab | -1.1% | National, konzentriert in Städten der Klasse 2 und Klasse 3 mit eingeschränktem Kreditzugang | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Halbleiterkomponenten | -0.9% | National, betrifft Anbieter, die auf importierte Mikrocontroller-Einheiten und Sensoren angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyber-physische Konvergenz erhöht Datenschutzrisiken | -0.8% | National, mit verstärkter Kontrolle in Ballungsräumen und Landeshauptstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffungsstandards auf Bundesstaatsebene verzögern die Einführung

Maharashtra schreibt Iris-Scanner für Polizei-Waffenkammern vor, Karnataka bevorzugt Handvenen-Lesegeräte für Bürgerzentren und Rajasthan schreibt weiterhin Fingerabdruckmodule vor. Solche Unterschiede zwingen Anbieter, mehrere SKUs und Zertifizierungen zu pflegen, was Skaleneffekte verringert. Obwohl GeM 2024 einheitliche Spezifikationen veröffentlichte, hatten bis November nur 18 Bundesstaaten diese übernommen, sodass Integratoren veraltete Klauseln berücksichtigen müssen. Dokumentationsüberarbeitungen und Variantentests verlängern die Projektzeitpläne um 8–10 Wochen und erhöhen die Integrationskosten um bis zu 12 %, was die kurzfristige Akzeptanz des indischen Marktes für Zutrittskontroll-Hardware dämpft.

Hohe Anfangsinvestitionen für multimodale Systeme schrecken KMUs ab

Ein Dual-Sensor-Terminal mit Karten-, Gesichts- und Fingerabdruckerkennung kostet immer noch etwa INR 50.000 (600 USD), ein Betrag, der das Budget vieler Fertigungs-KMUs übersteigt. Eine FICCI-Umfrage aus dem Jahr 2024 ergab, dass 62 % dieser Unternehmen die Hardwarekosten als Haupthindernis nannten, obwohl die Amortisationszeit unter zwei Jahren liegt.[3]Verband der Industrie- und Handelskammern Indiens, "KMU-Technologieeinführungsumfrage 2024", ficci.in Das Kreditwachstum für KMUs betrug nur 8,3 % im Jahresvergleich, was diskretionäre Technologieausgaben einschränkt. Anbieter vermarkten nun stufenweise Implementierungen – zunächst Karten, später Biometrie – sowie Abonnementmodelle, die Kapitalaufwand in Betriebskosten umwandeln; die Akzeptanz außerhalb der Ballungsräume bleibt jedoch verhalten und begrenzt das Wachstumspotenzial des indischen Marktes für Zutrittskontroll-Hardware.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branchenvertikale: Regierung dominiert, Gesundheitswesen beschleunigt sich

Implementierungen in Regierung und öffentlichem Sektor machten 2025 einen Anteil von 35,90 % am indischen Markt für Zutrittskontroll-Hardware aus, mit weit verbreiteten Installationen in Smart-City-Befehlszentren, Polizeistationen und Busbahnhöfen. Die Branchenvertikale unterhält stetige Beschaffungskanäle über GeM, obwohl die Preissensibilität den Wettbewerb durch inländische Integratoren begünstigt. Für das Gesundheitswesen wird bis 2031 eine CAGR von 14,72 % prognostiziert – der höchste Wert unter allen Branchenvertikalen –, angetrieben durch die Anforderungen des Ayushman Bharat Health Account, der biometrische Verifikation an Registrierungsschaltern in mehr als 150.000 Gesundheits- und Wellnesszentren vorschreibt.

Weitere Branchenvertikalen stärken das Volumen. BFSI-Unternehmen rüsten biometrische Panels in Filial-Serverräumen nach, um der RBI-Richtlinie zu entsprechen, während Fertigungsstandorte zonenbasierte Kontrollen implementieren, die Anwesenheitsdaten in HR-Systeme einspeisen. Verkehrsknotenpunkte testen Gesichtserkennung-Schleusen, wobei die Delhi Metro einen um 30 % schnelleren Durchsatz auf ihrer Pilotlinie meldet. IT- und Telekommunikations-Geländer führen mobile Zugangsdaten ein, während Verteidigungseinrichtungen eine Nischennachfrage nach Multi-Faktor-Authentifizierung aufrechterhalten. Insgesamt sichern vielfältige Endnutzermandate den indischen Markt für Zutrittskontroll-Hardware.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Karten führen, Biometrie wächst stark

Kartenleser hielten 2025 einen Umsatzanteil von 43,20 %, gestützt durch langjährige Installationen und standardisierte Spezifikationen, die Austauschzyklen vereinfachen. Biometrische Lesegeräte werden jedoch mit der höchsten CAGR von 13,98 % bis 2031 prognostiziert, da Arbeitsplätze auf Berührungsflächen verzichten. Gesichtserkennung skaliert am schnellsten, validiert durch Digi Yatras Meilenstein von 1,5 Crore Passagieren. Infolgedessen wird die Größe des indischen Marktes für Zutrittskontroll-Hardware für biometrische Lesegeräte bis 2031 voraussichtlich 0,51 Milliarden USD überschreiten und damit die Basis von 2025 verdoppeln. Elektronische Schlösser profitieren von der Wohnnachfrage; Godrejs WLAN-Modell, das zu INR 12.000 (144 USD) angeboten wird, unterbietet frühere Produkte um 25 % und veranschaulicht den Rückgang der Durchschnittsverkaufspreise.

Controller und Panels fungieren als Gehirn des Systems und verlagern sich trotz Datenlokalisierungsbeschränkungen hin zum Cloud-Management. Anbieter begegnen Datenschutzherausforderungen durch das Hosting von Instanzen in Indien und die Implementierung von Edge-Verschlüsselung, was Compliance ohne Beeinträchtigung der Analytik ermöglicht. Ergänzende Hardware, darunter Drehkreuze, Poller und Fahrzeugbarrieren, rundet den Perimeterschutz in Industrieparks und Logistikgeländern ab und bietet Integratoren Upsell-Möglichkeiten im indischen Markt für Zutrittskontroll-Hardware.

Nach Komponente: Hardware dominiert, Dienstleistungen skalieren

Hardware trug 2025 zu 65,10 % des Umsatzes bei; verwaltete Dienstleistungen und Integration werden jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 13,05 % wachsen, da Unternehmen die 24/7-Überwachung auslagern. Rechenzentrumsbetreiber schließen insbesondere Fünfjahresverträge ab, die Hardware-Erneuerung, Cloud-Software und bewachten Schutz kombinieren. Infolgedessen wird die Größe des indischen Marktes für Zutrittskontroll-Hardware, die auf Dienstleistungen entfällt, bis 2031 voraussichtlich 0,41 Milliarden USD übersteigen.

Software-Erlöse verlagern sich zu Abonnements und verwischen die Grenzen zwischen Software und Dienstleistungen. Anbieter, die Geräte, Cloud-Dashboards und Analytik bündeln, sichern sich stabile Margen, während reine Hardware-Anbieter von Kundenverlust bedroht sind, wenn sie keine Partner-Ökosysteme aufbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordindien zieht Smart-City- und Rechenzentrum-Investitionen in Delhi-NCR, Agra und Lucknow an, wobei allein Gurugram im Jahr 2024 Rechenzentrum-Zusagen von über INR 10.000 Crore (1,2 Milliarden USD) gesichert hat. Unterschiede in den Spezifikationen zwischen den Bundesstaaten zwingen Integratoren jedoch zur Anpassung von SKUs, was die Projektvorlaufzeiten verlängert.

Südindien ist die am schnellsten wachsende Region im indischen Markt für Zutrittskontroll-Hardware, angetrieben durch IT-Korridore in Bengaluru, Hyderabad und Chennai, die mobile Zugangsdaten und Cloud-Dashboards einführen. Der Safe-City-Ausbau von Tamil Nadu und die Datenzentrum-Pipeline von 500 MW in Telangana beschleunigen die Biometrie-Nachfrage. Zahlreiche Elektronik- und Automobilfabriken steigern zusätzlich die Hardware-Volumen, während Kanalpartner in Bengaluru und Coimbatore After-Sales-Dichte bieten.

West- und Zentralindien konzentrieren Hyperscale-Rechenzentren in Mumbai und Pune, die zusammen fast 60 % der installierten Kapazität im Jahr 2024 beherbergen. Die Halbleiterfabriken in Gujarat, unterstützt von Tata Electronics und CG Power, lokalisieren die Versorgung mit Mikrocontrollern und schützen Anbieter vor Auslandsengpässen.

Ostindien liegt in absoluten Zahlen zurück, verzeichnet jedoch schnelles prozentuales Wachstum, da IT-Parks in Kolkata und Smart-City-Projekte in Bhubaneswar standardisierte Lesegeräte über GeM einführen.

Wettbewerbslandschaft

Die indische Branche für Zutrittskontroll-Hardware weist eine moderate Konzentration auf. Multinationale Unternehmen wie Honeywell, Johnson Controls, ASSA ABLOY, HID Global und IDEMIA behalten ihre Dominanz in kritischer Infrastruktur und Fortune-500-Geländern dank ihrer etablierten Konten und Markensicherheit. Inländische Integratoren Matrix Comsec, Mantra Softech, eSSL Security, Godrej & Boyce und Realtime Biometrics erschließen kostenempfindliche Sektoren durch mehrwertbasierte Compliance und agile Anpassung. Das Programm zur Fertigung von Elektronikkomponenten 2025 gewährt Subventionen für die Herstellung von Leiterplatten und Verbindern und ermöglicht es indischen Unternehmen, ihre Materialkosten um 15 % zu senken.[4]Ministerium für Elektronik und Informationstechnologie, "Programm zur Fertigung von Elektronikkomponenten", pib.gov.in

Strategische Schritte unterstreichen die vertikale Integration und Partnerschaften. Matrix Comsec übernahm 2024 einen Vertragshersteller in Tamil Nadu, um die Versorgung zu sichern und Vorlaufzeiten zu reduzieren. Honeywell und Johnson Controls entwickeln gemeinsam in Indien gehostete Cloud-Controller mit lokalen Systemintegratoren, um Datenspeicherungsanforderungen zu erfüllen. Aufstrebende Herausforderer wie ZKTeco und Suprema nutzen KI-Edge-Analytik, um Cloud-Speicherung zu umgehen, und heben sich durch datenschutzorientierten Ansatz im indischen Markt für Zutrittskontroll-Hardware ab.

Das Interesse an Fusionen und Übernahmen konzentriert sich auf spezielle biometrische Technologien, wie Handvenen- und 3D-Gesichtsalgorithmen, sowie auf regionale Vertriebsnetzwerke. Anbieter bündeln zunehmend verwaltete Dienstleistungen und treiben so wiederkehrende Erlöse auf über 30 % des Gesamtumsatzes. Dieser Wandel erhöht die Markteintrittsbarrieren, auch wenn Make-in-India-Politiken Hardwarekostendifferenzen einebnen.

Marktführer der indischen Branche für Zutrittskontroll-Hardware

Honeywell International Inc.

Johnson Controls International plc

Robert Bosch GmbH

ASSA ABLOY AB

IDEMIA Identity and Security India Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Ministerium für Elektronik und Informationstechnologie genehmigte das Programm zur Fertigung von Elektronikkomponenten im Wert von INR 22.919 Crore zur Subventionierung inländischer Leiterplatten- und Halbleiter-Baugruppen, mit dem Ziel einer inländischen Wertschöpfungsschwelle von 50 % für staatliche Ausschreibungen.

- Februar 2025: Tata Electronics und CG Power haben über 10 Milliarden USD für Halbleiterfabriken in Gujarat und Maharashtra zugesagt, mit geplanten Waferstartern für 2027.

- Januar 2025: Digi Yatras Gesichtserkennung-Boarding wurde auf 24 Flughäfen ausgeweitet, 15 Millionen Passagiere wurden abgefertigt, und es ist geplant, bis Ende 2025 eine Aadhaar-gestützte Authentifizierung einzuführen.

- Dezember 2024: Die Hauptdirektive der RBI zum IT-Rahmen für Zahlungssystembetreiber trat in Kraft und schreibt biometrische Zugangsprotokollierung für Serverräume vor.

Berichtsumfang des indischen Marktes für Zutrittskontroll-Hardware

Der Bericht über den indischen Markt für Zutrittskontroll-Hardware ist segmentiert nach Branchenvertikale (IT und Telekommunikation, Bank-, Finanz- und Versicherungswesen, Regierung und öffentlicher Sektor, Fertigung, Gesundheitswesen, Transport und Logistik, Verteidigung und Luft- und Raumfahrt sowie weitere Branchenvertikalen), Produkttyp (Kartenleser und Zugangsgeräte, biometrische Lesegeräte, elektronische Schlösser, Controller und Panels sowie weitere Typen) sowie Komponente (Hardware, Software und Dienstleistungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Gesundheitswesen |

| Transport und Logistik |

| Verteidigung und Luft- und Raumfahrt |

| Weitere Branchenvertikalen |

| Kartenleser und Zugangsgeräte |

| Biometrische Lesegeräte |

| Elektronische Schlösser |

| Controller und Panels |

| Weitere Typen |

| Hardware |

| Software |

| Dienstleistungen |

| Nach Branchenvertikale | IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen | |

| Regierung und öffentlicher Sektor | |

| Fertigung | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Verteidigung und Luft- und Raumfahrt | |

| Weitere Branchenvertikalen | |

| Nach Produkttyp | Kartenleser und Zugangsgeräte |

| Biometrische Lesegeräte | |

| Elektronische Schlösser | |

| Controller und Panels | |

| Weitere Typen | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Zutrittskontroll-Hardware im Jahr 2026?

Die Größe des indischen Marktes für Zutrittskontroll-Hardware beträgt im Jahr 2026 682,83 Millionen USD.

Welche CAGR wird für den Markt für Zutrittskontroll-Hardware in Indien bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 11,94 % verzeichnen.

Welche Branchenvertikale zeigt das schnellste Nachfragewachstum?

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 14,72 % wachsen, angetrieben durch biometrische Anforderungen gemäß den Richtlinien des Ayushman Bharat Health Account.

Warum überholen biometrische Lesegeräte Kartenleser?

Hygieneprioritäten nach der Pandemie und die rasche Einführung von Gesichtserkennung an Flughäfen, U-Bahn-Stationen und Unternehmensgeländern treiben eine CAGR von 13,98 % für biometrische Lesegeräte an.

Wie beeinflussen Make-in-India-Politiken die Preisgestaltung?

Subventionen für Leiterplatten- und Halbleiter-Baugruppen senken die Materialkosten um etwa 15 % und ermöglichen es inländischen Anbietern, wettbewerbsfähig gegenüber Importen zu preisen.

Was hemmt die KMU-Akzeptanz fortschrittlicher Systeme?

Multimodale Terminals kosten immer noch etwa INR 50.000 (600 USD) pro Tür, und der eingeschränkte Kreditzugang in Städten der Klasse 2 und Klasse 3 verlangsamt die Einführung trotz kurzer Amortisationszeiten.

Seite zuletzt aktualisiert am: