Marktgröße und Marktanteil für elektronische Sicherheit in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

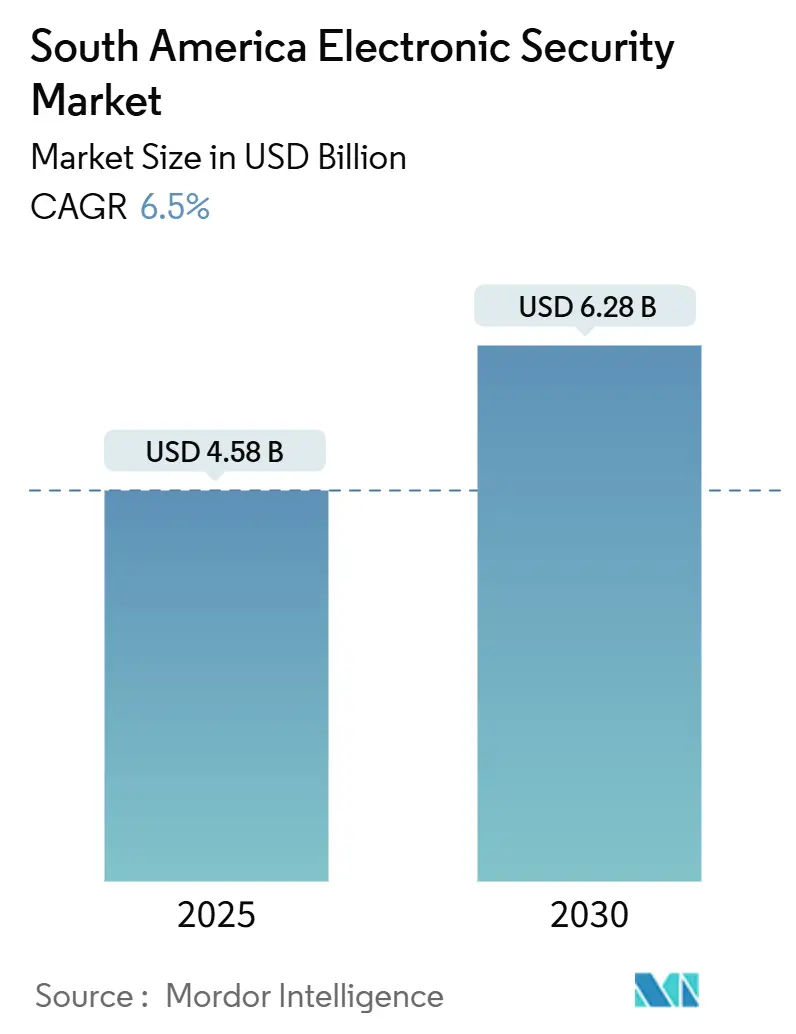

| Marktgröße (2025) | 4.58 Milliarden US-Dollar |

| Marktgröße (2030) | 6.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Sicherheit in Südamerika von Mordor Intelligence

Die Marktgröße für elektronische Sicherheit in Südamerika erreichte im Jahr 2025 einen Wert von 4,58 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,50 % auf 6,28 Milliarden USD bis 2030 wachsen. Ein gesteigertes Sicherheitsbewusstsein, staatlich finanzierte Programme für sichere Städte und ein rascher Wechsel von analoger zu IP-basierter Überwachung beschleunigen die Nachfrage im öffentlichen und privaten Sektor. Die kommunalen Vorbereitungen für den FIFA-Weltcup 2026, rekordhohe Bundesbeschaffungsausgaben und die Expansion von E-Commerce-Lagerhäusern treiben groß angelegte Infrastrukturbereitstellungen voran. Anbieter integrieren KI-Analysen am Rand, um eine Echtzeit-Bedrohungserkennung zu ermöglichen, während cloudnative Plattformen an Bedeutung gewinnen, da Unternehmen operative Flexibilität und die Einhaltung sich entwickelnder Datensouveränitätsvorschriften anstreben. Die Wettbewerbsintensität steigt, da globale Hersteller strategische Akquisitionen verfolgen und regionale Spezialisten verwaltete Sicherheit-als-Dienstleistung-Modelle einführen, die den Mangel an zertifizierten Integratoren ausgleichen.

Wichtigste Erkenntnisse des Berichts

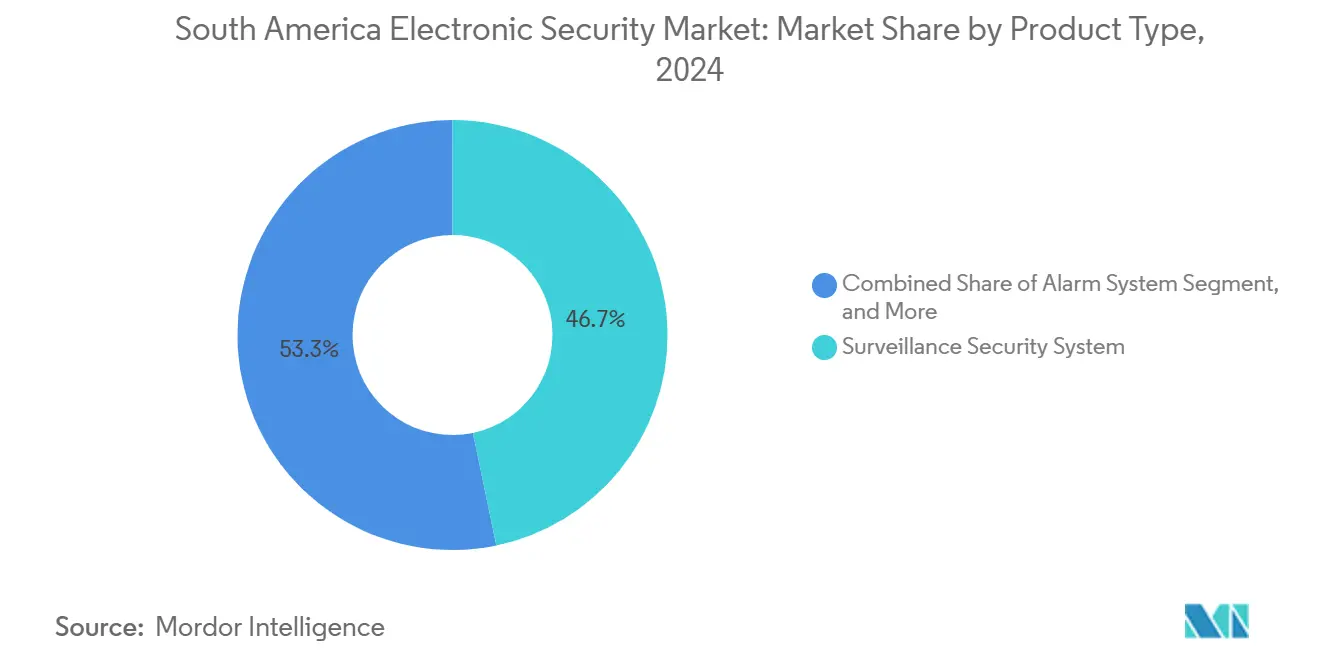

- Nach Produkttyp führten Überwachungssicherheitssysteme im Jahr 2024 mit einem Umsatzanteil von 46,73 % im Markt für elektronische Sicherheit in Südamerika, während integrierte Sicherheitsplattformen die schnellste CAGR von 7,11 % von 2025 bis 2030 verzeichneten.

- Nach Endverbraucherbranche hielt der Regierungs- und öffentliche Sektor im Jahr 2024 einen Anteil von 28,62 % am Markt für elektronische Sicherheit in Südamerika; der Transport- und Infrastruktursektor wird voraussichtlich bis 2030 mit einer CAGR von 6,89 % wachsen.

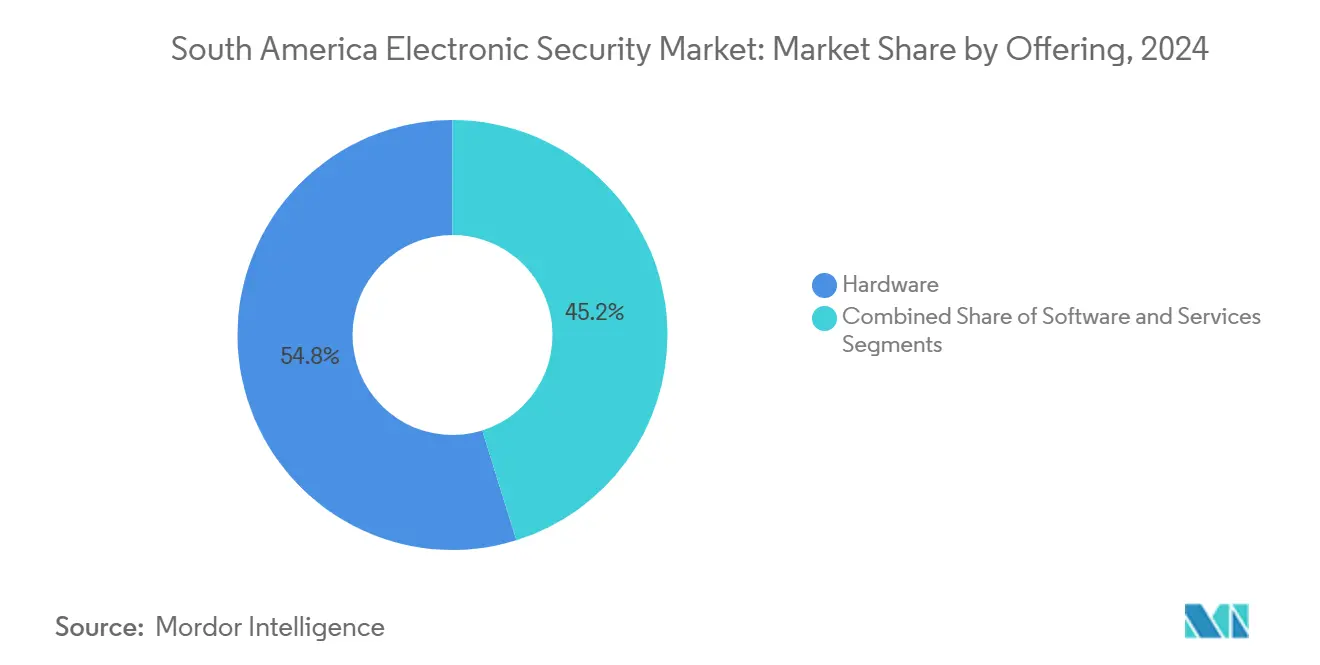

- Nach Angebot entfielen im Jahr 2024 54,82 % der Marktgröße für elektronische Sicherheit in Südamerika auf Hardwarelösungen, während Cloud-Dienste bis 2030 mit einer CAGR von 7,29 % wachsen.

- Nach Bereitstellungsmodus hielten lokale Installationen im Jahr 2024 einen Anteil von 67,92 % am Markt für elektronische Sicherheit in Südamerika; cloudbasierte Bereitstellungen werden voraussichtlich die höchste CAGR von 7,34 % bis 2030 aufweisen.

- Nach Land führte Brasilien im Jahr 2024 mit einem Anteil von 29,98 % und wächst mit einer CAGR von 6,94 % im Markt für elektronische Sicherheit in Südamerika, gestützt durch E-Commerce-Infrastrukturausgaben in Höhe von 2,5 Milliarden USD.

Trends und Erkenntnisse im Markt für elektronische Sicherheit in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Anstieg cloudnativer Zugangskontrollbereitstellungen | +1.2% | Global, mit früher Einführung in Brasilien und Chile |

| Staatlich finanzierte Videoüberwachungsprojekte für sichere Städte | +1.8% | Mexiko, Brasilien, Kolumbien als Kernmärkte |

| Integration von KI-Analysen zur Echtzeit-Bedrohungserkennung | +1.5% | Übertragung aus dem asiatisch-pazifischen Raum nach Südamerika, konzentriert in städtischen Zentren |

| Migration von analoger zu IP-basierter Überwachung | +0.9% | Regional, mit Infrastrukturlücken in Peru und Kolumbien |

| Expansion von E-Commerce-Lagerhäusern mit Sicherheitsbedarf | +1.3% | Brasilien, Mexiko, Argentinien als Logistikzentren |

| Bevorstehende Sicherheitsaufrüstungen für Stadien beim FIFA-Weltcup 2026 | +0.8% | Mexiko als Hauptmarkt, mit Ausstrahlungseffekten auf regionale Veranstaltungen |

| Quelle: Mordor Intelligence | ||

Staatlich finanzierte Videoüberwachungsprojekte für sichere Städte treiben die Modernisierung der Infrastruktur voran

Regionale Behörden leiten beispiellose Budgets für stadtweite Überwachung im Rahmen umfassender Strategien zur öffentlichen Sicherheit. Das föderale E-Beschaffungsportal Brasiliens verarbeitete im ersten Halbjahr 2025 119.000 Sicherheitskäufe im Wert von BRL 217 Milliarden, was die Einführung integrierter Plattformen beschleunigt, die isolierte Einzellösungen ersetzen.[1]Portal Nacional de Contratações Públicas, "Editais," pncp.gov.br Kolumbiens Verkehrsdekret schreibt kryptografische Sicherheitsvorkehrungen für die Fahrkartenerhebung bei Straßenkonzessionen im Wert von 17 Milliarden USD vor und stärkt die Nachfrage nach einheitlichen Sicherheitsarchitekturen. [2]U.S. International Trade Administration, "Colombia Road Concession Programs," trade.gov Standardisierte Ausschreibungsrahmen schreiben nun Anbieterzertifizierungen und interoperable APIs vor, wodurch die Qualifikation auf Unternehmen beschränkt wird, die End-to-End-Lösungen liefern können. Diese Faktoren treiben gemeinsam den Massenversand von hochauflösenden Kameras, Videomanagementsoftware und Edge-KI-Geräten voran und unterstützen ein stetiges Umsatzwachstum im Markt für elektronische Sicherheit in Südamerika.

Cloudnative Zugangskontrollbereitstellungen gestalten die Marktarchitektur neu

Unternehmen aus dem Einzelhandel, der Logistik und der gewerblichen Immobilienbranche migrieren Zugangskontroll-Workloads auf Software-als-Dienstleistung-Plattformen, um lokale Hardware zu minimieren und elastische Skalierbarkeit zu gewinnen. Die Einführung von OnGuard Cloud durch LenelS2 im Juli 2024 markiert einen strategischen Schwenk hin zu wiederkehrenden Softwareeinnahmen, während der kettenweite Rollout von InVue in Coppel-Einzelhandelsgeschäften den Appetit des Unternehmens auf nutzungsbasierte Modelle bestätigt. Honeywells Akquisition der Global Access Solutions-Einheit von Carrier für 4,95 Milliarden USD stattet das Unternehmen mit cloudorientierten Marken wie LenelS2 und Supra aus und stärkt seinen regionalen Kanal in Erwartung einer wachsenden Nachfrage nach Software-als-Dienstleistung. Brasilianische Unternehmen übernehmen hybride Architekturen, um die Datenlokalisierungsanforderungen des LGPD zu erfüllen und gleichzeitig Cloud-Analysen zu nutzen, was verwaltete Dienstleister dazu veranlasst, Tier-3-Rechenzentren in São Paulo und Rio de Janeiro einzurichten. [3]Secretaria de Segurança da Informação e Cibernética, "OSIC 15/2024," gov.br Mittelständische Unternehmen, die historisch gesehen von anspruchsvollen Türsteuerungen ausgeschlossen waren, nutzen nun über monatliche Abonnements Funktionen auf Unternehmensebene, was den adressierbaren Markt erweitert und das Wachstum im Markt für elektronische Sicherheit in Südamerika beschleunigt.

KI-Analyseintegration ermöglicht prädiktive Sicherheitsoperationen

Videodatenvolumina übersteigen die menschliche Überwachungskapazität, wodurch maschinelles Lernen für die Bedrohungsvorhersage und Anomalieerkennung unverzichtbar wird. Argentiniens neue KI-Sicherheitseinheit bestätigt das Engagement auf staatlicher Ebene für den Einsatz von Computer-Vision, während Brasiliens Entwurf des KI-Gesetzes 2.338/2023 Risikobewertungen und zeitgebundene Vorfallsmeldungen für Hochrisikosysteme vorschreibt. Anbieter reagieren mit hybriden Designs, die sensible Gesichtserkennungsberechnungen lokal durchführen, aber Mustererkennungs-Workloads auf Cloud-GPUs auslagern, um Datenschutzkonformität mit analytischer Tiefe in Einklang zu bringen. Finanzinstitute integrieren Verhaltensanalysemodule, um atypische Kundenbewegungen in der Nähe von Geldautomaten zu kennzeichnen und Betrugsvorfälle zu reduzieren. Stadionbetreiber, die im Vorfeld des Weltcups 2026 Crowd-Density-Analysen einsetzen, erhalten Frühwarnindikatoren für Stampede-Risiken, was veranschaulicht, wie KI die Sicherheit von reaktiver Überwachung zu proaktivem Lagebewusstsein erhebt und dadurch zusätzliche Investitionen im Markt für elektronische Sicherheit in Südamerika stimuliert.

Die Expansion von E-Commerce-Lagerhäusern schafft spezialisierte Sicherheitsnachfrage

Die beschleunigte Einführung des E-Commerce bringt Mega-Fulfillment-Center hervor, die einen 24/7-Perimeterschutz, automatisierte Zugangskontrolle für autonome Gabelstapler und Echtzeit-Asset-Tracking benötigen. MercadoLibres Mexiko-Projekt im Wert von 2,5 Milliarden USD und die Verdoppelung brasilianischer Verteilzentren auf 21 Standorte bis 2025 fügen 880.000 m² hochwertiger, sicherheitssensibler Nutzfläche hinzu. Integrierte Plattformen, die Einbruchsensoren, PTZ-Kameras und cyber-gehärtete IoT-Gateways verbinden, geben Logistikbetreibern eine einheitliche Sichtbarkeit über mandantenfähige Lagerhäuser. Cloud-Dashboards senden Vorfallswarnungen an mobile Geräte, sodass Wachleute innerhalb von Minuten reagieren können. Anbieter mit verbrauchsbasierter Preisgestaltung gewinnen mittelständische Betreiber, die sich kapitalintensive Bauten nicht leisten können, während Systemintegratoren das IoT-Gerätemanagement bündeln, um verbundene Förderbänder und Sortierer vor Ransomware zu schützen. Diese Dynamiken erhöhen die Nachfrage nach skalierbaren, abonnementfreundlichen Lösungen und stärken den positiven Ausblick für den Markt für elektronische Sicherheit in Südamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe länderübergreifende Datensouveränitätsregeln | -0.8% | Regional, mit strengsten Anforderungen in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Hohe Einfuhrzölle auf Sicherheitshardware | -1.1% | Brasilien, Argentinien als Hauptbetroffene mit Mercosur-Variationen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Sicherheitssystemintegratoren | -0.9% | Regional, am akutesten in Peru und Kolumbien | Langfristig (≥ 4 Jahre) |

| Zunehmende Cyberangriffe auf IoT-verbundene Kameras | -0.7% | Globale Auswirkungen mit regionaler Konzentration in Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe länderübergreifende Datensouveränitätsregeln fragmentieren den Marktansatz

Unterschiedliche Datenschutz- und Cybersicherheitsgesetze zwingen Anbieter dazu, Bereitstellungsmodelle von Land zu Land anzupassen, was die Kosten erhöht und Verkaufszyklen verlängert. Chiles Cybersicherheits-Rahmengesetz, das seit März 2025 vollständig durchsetzbar ist, ermächtigt die ANCI, Bußgelder von bis zu 40.000 UTM zu verhängen und eine Vorfallsmeldung innerhalb von drei Stunden zu verlangen, was Anbieter dazu zwingt, lokale Datenreplikationsknoten zu unterhalten. [4]Library of Congress, "Chile: Framework Law on Cybersecurity Comes into Force," loc.gov Brasiliens LGPD verlangt die lokalisierte Speicherung biometrischer Identifikatoren, während OSIC 15/2024 die Einführung von Post-Quanten-Kryptografie empfiehlt. Diese fragmentierten Vorschriften behindern standardisierte regionale Rollouts und verringern Skaleneffekte, was die kurzfristige Akzeptanz von mandantenfähigen Cloud-Diensten im Markt für elektronische Sicherheit in Südamerika dämpft.

Mangel an zertifizierten Sicherheitssystemintegratoren schränkt die Implementierung ein

Qualifikationslücken gefährden die rechtzeitige Projektabwicklung für KI-gestützte Überwachung und hybride Architekturen. Die OECD verzeichnet einen Anstieg der Nachfrage nach Cybersicherheitstalenten um 20–65 % in Chile, Kolumbien und Mexiko, während Peru bis 2025 7.000–13.500 zusätzliche Fachkräfte benötigt. ConsorcioTecs 100-köpfiges Mitgliederverzeichnis verwaltet jährliche Technologieeinkäufe im Wert von 100 Millionen USD, kann jedoch regionale Installationsspitzen nicht abdecken. Unternehmen kompensieren dies durch Outsourcing an verwaltete Dienstleister, was jedoch die laufenden Kosten erhöht und die Anpassungsmöglichkeiten einschränkt. Anbieter reagieren mit Plug-and-Play-Cloud-Suiten, die minimales Fachwissen vor Ort erfordern, aber große Infrastrukturprojekte – Flughäfen, U-Bahnen, kritische Energie – sind nach wie vor auf knappe, zertifizierte Ingenieure angewiesen, was die Expansion des Marktes für elektronische Sicherheit in Südamerika bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konvergente Plattformen gewinnen schnell Marktanteile

Überwachungssysteme behielten im Jahr 2024 eine Umsatzführung von 46,73 %, was die zentrale Bedeutung der Videoüberwachung in regionalen Sicherheitsstrategien unterstreicht. Integrierte Plattformen verzeichnen jedoch eine CAGR von 7,11 %, was die Präferenz von Unternehmen für die Verwaltung von Kameras, Türen und Einbruchsmeldern über eine einzige Oberfläche widerspiegelt. Die Marktgröße für elektronische Sicherheit in Südamerika für integrierte Angebote wird voraussichtlich bis 2030 2 Milliarden USD übersteigen und Bereitstellungen in Logistikzentren und Smart Cities erfassen. Die Anbieterkonsolidierung beschleunigt sich, da Honeywell die Fähigkeiten von LenelS2 und Onity zusammenführt, um schlüsselfertige Suiten zu liefern. Brasilianische Einzelhändler setzen einheitliche Dashboards ein, die POS-Daten mit Videoanalysen zusammenführen, um verdächtige Transaktionen zu kennzeichnen, was die systemübergreifende Synergie demonstriert. Die Perimeter-Einbruchserkennung erfreut sich einer Nischennachfrage in Pipelines und Stromnetzen, hinkt jedoch der Massenakzeptanz aufgrund der Kosten hinterher. Alarmsysteme bleiben bei der Nachrüstung von Wohnhochhäusern stabil, während Zugangskontrollpanels auf mobile Zugangsdaten und biometrische Lesegeräte umsteigen, um pandemiebedingten kontaktlosen Richtlinien zu entsprechen.

Regulatorischer Druck fördert die Konvergenz. Chiles Cybersicherheitsrahmen erfordert einheitliche Vorfallsmeldungsströme, was IT- und physische Sicherheitsteams dazu anregt, Datenseen gemeinsam zu nutzen. Brasiliens föderale Beschaffungsvorlagen vergeben höhere Punkte für offene API-Architekturen und bevorzugen wirklich konvergente Lösungen. Anbieter liefern nun Edge-Geräte, die für Video-, Zugangs- und Einbruchskanäle vorlizenziert sind, was die Bereitstellungszeiten verkürzt. Diese Querfunktionalität stimuliert Upsell-Zyklen und festigt integrierte Plattformen als Wachstumsmotor des Marktes für elektronische Sicherheit in Südamerika.

Nach Endverbraucherbranche: Transport und Infrastruktur rücken in den Wachstumsfokus

Regierungs- und öffentliche Institutionen hielten im Jahr 2024 einen Anteil von 28,62 %, gestützt durch Rollouts für sichere Städte und die Härtung kritischer Infrastrukturen. Transport und Infrastruktur eilen mit einer CAGR von 6,89 % voran, angetrieben durch Kolumbiens Straßenkonzessionen im Wert von 17 Milliarden USD und Perus Flughafenmodernisierungsprojekte. Der Marktanteil für elektronische Sicherheit in Südamerika für Transportbereitstellungen wird bis 2030 voraussichtlich um drei Punkte steigen, da biometrische Boarding-Gates, integrierte CCTV-Fahrkartenerhebungssysteme und intelligente Spursteuerungen eingeführt werden. Der Banken-, Finanzdienstleistungs- und Versicherungssektor bleibt ein technologiegetriebenes Segment und erweitert Wärmebildkameras und Betrugsanalyse-Suiten, um den zunehmenden Vorfällen von Geldautomaten-Skimming entgegenzuwirken. Industrielle Hersteller übernehmen IoT-zentrierte Einbruchserkennung zum Schutz der Betriebstechnologie, insbesondere angesichts erhöhter Ransomware-Bedrohungen.

Omnichannel-Einzelhändler rüsten Lagerhäuser mit robotischen Überwachungsdrohnen nach, während Gesundheitsdienstleister Medikamentenausgabeschränke mit Zugangsdaten integrieren, um die Abzweigung von Betäubungsmitteln zu bekämpfen. Die Durchdringung von Smart Homes im Wohnbereich beschleunigt sich im städtischen Brasilien durch kabellose Do-it-yourself-Kits. Der Gastgewerbesektor erholt sich nach der Pandemie und integriert Wärmebildscreening und mobile Gästeschlüssel in Renovierungszyklen. Diese vielfältigen vertikalen Dynamiken verleihen dem Markt für elektronische Sicherheit in Südamerika insgesamt Breite und Widerstandsfähigkeit.

Nach Angebot: Cloud-Dienste skalieren auf hybriden Infrastrukturen

Hardware dominierte im Jahr 2024 mit einem Umsatzanteil von 54,82 %; Cloud-Dienste wachsen jedoch bis 2030 jährlich mit einer Rate von 7,29 %. Hardware-Lieferanten bündeln nun KI-Chips, um Algorithmen zur Personenerkennung am Rand auszuführen und Bandbreitenkosten zu senken. Die Marktgröße für elektronische Sicherheit in Südamerika für Cloud-Abonnements – einschließlich Videomanagementsoftware, Zugangskontrolle und KI-Analysen – wird voraussichtlich bis 2029 verdoppelt. Software-Lizenzierung verlagert sich auf Verbrauchsmodelle; LenelS2 bietet gestaffelte Funktionssätze, die auf die Anzahl der Türen abgestimmt sind, und wandelt Investitionsausgaben in Betriebsausgaben um. Dienstleistungseinnahmen steigen, da Unternehmen die 24/7-Überwachung und das System-Patching auslagern, um Qualifikationslücken zu überwinden. Regionale verwaltete Dienstleister arbeiten mit Hyperscalern zusammen, um Videoarchive gemeinsam zu hosten und die Einhaltung des LGPD und chilenischer Datenschutzgesetze ohne Latenzeinbußen sicherzustellen.

Das wachsende Bewusstsein für die Konvergenz von Cyber- und physischer Sicherheit treibt die Akzeptanz von Patch-Management-Add-ons und Schwachstellenscans voran. Anbieter monetarisieren Over-the-Air-Firmware-Updates, die Analysebibliotheken ohne Vor-Ort-Einsätze erweitern. Diese Ausrichtung auf wiederkehrende Einnahmen unterstützt die Margenausweitung und treibt Cloud zum am schnellsten wachsenden Segment des Marktes für elektronische Sicherheit in Südamerika voran.

Nach Bereitstellungsmodus: Hybride Cloud etabliert sich als dominanter Weg

Lokale Infrastruktur macht im Jahr 2024 noch immer 67,92 % der Bereitstellungen aus, bedingt durch bestehende Investitionen und Datenschutzüberlegungen. Cloudbasierte Rollouts steigen jedoch mit einer CAGR von 7,34 %, da die Bandbreitenverfügbarkeit verbessert wird und Anbieter regionale Rechenzentren zertifizieren. Hybride Architekturen werden zunehmend verbreitet, wobei sensible Gesichtserkennungsdatenbanken lokal gespeichert werden, während Metadatenanalysen für Elastizität in der Cloud ausgeführt werden. Brasilien ist Vorreiter bei der hybriden Einführung; Banken nutzen die São-Paulo-Region von Amazon Web Services, um Video-Metadaten zu verarbeiten, während sie Rohmaterial lokal aufbewahren, um dem LGPD zu entsprechen. Chilenische Versorgungsunternehmen erproben die Santiago-Zone von Google Cloud, um Cybersicherheitsvorfallszentren zu hosten und ANCI-Prüfpfaden zu entsprechen. Kleine Unternehmen entscheiden sich für Cloud-First-Videomanagementsoftware-Abonnements, die während saisonaler Spitzen automatisch skalieren und dadurch die Gesamtbetriebskosten senken. Diese Entwicklungen stärken hybride Strukturen als zukünftigen Wachstumsvektor im Markt für elektronische Sicherheit in Südamerika.

Geografische Analyse

Brasilien hielt im Jahr 2024 29,98 % des regionalen Umsatzes und wächst mit einer CAGR von 6,94 %, angetrieben durch öffentliche Ausschreibungen im Wert von BRL 217 Milliarden. Die Bundesrichtlinie OSIC 15/2024 ermutigt Behörden, Post-Quanten-Algorithmen einzuführen, was Upgrades bei veralteten VPN-Gateways und Schlüsselverwaltungsservern auslöst. Das Volumen der Cyberangriffe stieg laut TIVIT im Jahr 2025 um 95 %, was die Akzeptanz verwalteter Sicherheitsdienste vorantreibt.

Argentinien, der zweitgrößte Markt, profitiert von Prosegurs landesweitem Rollout intelligenter Sicherheitsoperationszentren, was die branchenübergreifende Analyseakzeptanz verbessert. Wirtschaftliche Stabilisierungsmaßnahmen helfen Provinzregierungen, Nachrüstungen für sichere Städte zu finanzieren. Chile sticht als regulatorischer Vorreiter hervor; ANCs Drei-Stunden-Meldepflicht bei Datenschutzverletzungen beschleunigt die Nachfrage nach cloudnativer Orchestrierung von Vorfallsreaktionen. Das bevorstehende Datenschutzgesetz des Landes, das im Dezember 2026 in Kraft tritt, schafft weitere Anreize für den Einsatz datenschutzverbessernder Video-Redaktionswerkzeuge.

Kolumbiens Straßenprogramm der vierten Generation im Wert von 17 Milliarden USD unterstützt einen Anstieg bei der Überwachung von Mautspuren, Kennzeichenerkennungskameras und verschlüsselten Fahrkartenerhebungssystemen. Peru leidet unter ausgeprägten Qualifikationsdefiziten; öffentliche Ausschreibungen schreiben häufig vom Anbieter bereitgestellte Schulungen vor, was die Dienstleistungseinnahmen steigert. Die Dominanz chinesischer Originalgerätehersteller bei Regierungsausschreibungen löst Cybersicherheitsbedenken aus und ermutigt multinationale Unternehmen, Zero-Trust-Firmware anzupreisen.

Der Rest-Südamerika-Cluster umfasst Uruguays Markt im Wert von 322 Millionen USD, der durch Rechenzentrumsprojekte wächst, Paraguays Sicherheitsrenovierungen für Wasserkraftwerke und Boliviens Modernisierung der Flughafensicherheitskontrollen. Die grenzüberschreitende regulatorische Harmonisierung bleibt gering; daher operieren Integratoren über länderspezifische Tochtergesellschaften, um Einfuhrzölle und Datenlokalisierungsklauseln zu navigieren. Insgesamt diversifizieren heterogene Wachstumstreiber in verschiedenen Regionen die Einnahmequellen und stärken die Widerstandsfähigkeit des Marktes für elektronische Sicherheit in Südamerika gegenüber lokalen Abschwächungen.

Wettbewerbslandschaft

Globale Schwergewichte, darunter Hikvision, Dahua, Honeywell und Johnson Controls, teilen sich den Markt mit regional verankerten Unternehmen wie Intelbras und Prosegur, was zu einem mäßig konzentrierten Umfeld führt. Honeywells Kauf des Zugangskontrollgeschäfts von Carrier für 4,95 Milliarden USD fügt LenelS2 hinzu und beschleunigt seine Cloud-Kontrollangebote in Südamerika. Intelbras, mit einem Umsatz von 434,44 Millionen USD hoch eingestuft, verzeichnete ein Wachstum von 12,3 % durch die Erschließung von Mittelklasse-Einzelhandels- und Wohnsegmenten.

Allied Universals Serie von fünf Akquisitionen – Siete24 LTDA, Infotec SAS, Celar Security, Soltes Technology und Triton – bringt einen aggregierten Jahresumsatz von 490 Millionen USD unter sein Dach und stärkt ein gemischtes Bewachungs-Technologie-Modell. Genetec hält eine 13-jährige Führungsposition als Anbieter von Videomanagementsoftware in Amerika und wächst jährlich um 28 % bei Zugangskontrolllizenzen, indem es Cyber-Härtung und einheitliche Software-als-Dienstleistung betont.

Der Wettbewerbsfokus verlagert sich auf KI-Differenzierung; Startups liefern Computer-Vision-Mikrodienste, die auf NVIDIA-Jetson-Modulen einsetzbar sind, und fordern die monolithischen Suiten der etablierten Anbieter heraus. Regionale Compliance-Führerschaft spielt ebenfalls eine Rolle: Anbieter, die LGPD-konforme Prüfprotokolle oder ANCI-kompatible SIEM-Integrationen anbieten, sichern sich Ausschreibungsvorteile. Mittelgroße Wiederverkäufer konsolidieren sich, um Skaleneffekte zu erzielen, oft durch strategische Allianzen mit Telekommunikationsanbietern, die Sicherheit mit 5G-Campus-Netzwerken bündeln. Preisdruck hält aufgrund hoher Einfuhrzölle an, was Originalgerätehersteller dazu veranlasst, die Montage in Brasiliens Freiwirtschaftszonen zu lokalisieren, um Steuergutschriften zu beanspruchen. Insgesamt intensiviert sich der Wettbewerb, doch etablierte Anbieter behaupten ihren Marktanteil durch Ökosystem-Bindung und End-to-End-Portfolios, was den Markt für elektronische Sicherheit in Südamerika in einer dynamischen, aber geordneten Wettbewerbsphase positioniert.

Marktführer für elektronische Sicherheit in Südamerika

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

NEC Corporation

Bosch Sicherheitssysteme GmbH

Zhejiang Dahua Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Axis Communications brachte den AXIS S1228 KI-optimierten Server mit 28 Lizenzen und 12 TB Speicher auf den Markt.

- April 2025: Allied Universal übernahm Celar Security und Soltes Technology in Kolumbien und erweiterte seine südamerikanische Präsenz durch fünf Transaktionen mit einem Gesamtjahresumsatz von ca. 490 Millionen USD.

- März 2025: Chiles Cybersicherheits-Rahmengesetz wurde vollständig durchsetzbar und erteilte der ANCI die Befugnis, Bußgelder von bis zu 40.000 UTM für verspätete Vorfallsmeldungen zu verhängen.

- Februar 2025: Honeywell gab Pläne bekannt, sich in die Bereiche Automatisierung, Luft- und Raumfahrttechnologien sowie Hochleistungswerkstoffe aufzuteilen, wobei Sicherheitslösungen im Bereich Automatisierung verbleiben.

Berichtsumfang des Marktes für elektronische Sicherheit in Südamerika

Elektronische Sicherheit bezieht sich auf ein System, das zur Bereitstellung von Sicherheit eingesetzt werden kann und elektronisch betrieben wird. Es führt Sicherheitsoperationen, Überwachung, Zugangskontrolle, Alarmierung und Einbruchsschutz für eine Einrichtung oder einen Bereich durch.

Der Bericht über den Markt für elektronische Sicherheit in Südamerika ist segmentiert nach Produkttyp (Überwachungssicherheitssystem, Alarmsystem, Zugangskontrollsystem, integrierte Sicherheitsplattform und Perimeter-Einbruchserkennungssystem), Endverbraucherbranche (Regierung und öffentlicher Sektor, Transport und Infrastruktur, Industrie und Fertigung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gastgewerbe und Freizeit, Einzelhandel und E-Commerce, Wohnbereich, Gesundheitswesen und sonstige Endverbraucherbranchen), Angebot (Hardware, Software und Dienstleistungen), Bereitstellungsmodus (vor Ort, cloudbasiert und hybrid) sowie Land (Brasilien, Argentinien, Chile, Kolumbien, Peru, Rest von Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Überwachungssicherheitssystem |

| Alarmsystem |

| Zugangskontrollsystem |

| Integrierte Sicherheitsplattform |

| Perimeter-Einbruchserkennungssystem |

| Regierung und öffentlicher Sektor |

| Transport und Infrastruktur |

| Industrie und Fertigung |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gastgewerbe und Freizeit |

| Einzelhandel und E-Commerce |

| Wohnbereich |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Hardware |

| Software |

| Dienstleistungen |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest von Südamerika |

| Nach Produkttyp | Überwachungssicherheitssystem |

| Alarmsystem | |

| Zugangskontrollsystem | |

| Integrierte Sicherheitsplattform | |

| Perimeter-Einbruchserkennungssystem | |

| Nach Endverbraucherbranche | Regierung und öffentlicher Sektor |

| Transport und Infrastruktur | |

| Industrie und Fertigung | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gastgewerbe und Freizeit | |

| Einzelhandel und E-Commerce | |

| Wohnbereich | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen | |

| Nach Angebot | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Vor Ort |

| Cloudbasiert | |

| Hybrid | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest von Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für elektronische Sicherheit in Südamerika im Jahr 2025?

Er betrug im Jahr 2025 4,58 Milliarden USD und spiegelt laufende Investitionen in die städtische Sicherheit wider.

Wie schnell wird der Markt bis 2030 wachsen?

Prognosen deuten auf eine CAGR von 6,50 % hin, was den Wert bis 2030 auf 6,28 Milliarden USD bringen wird.

Welches Segment wächst am schnellsten?

Integrierte Sicherheitsplattformen sind das am schnellsten wachsende Produktsegment mit einer CAGR von 7,11 %.

Warum dominiert Brasilien die regionale Nachfrage?

Brasilien kombiniert erhebliche Reformen bei der öffentlichen Beschaffung mit privaten E-Commerce-Infrastrukturausgaben in Höhe von 2,5 Milliarden USD.

Wie beeinflussen Cloud-Dienste die Kaufentscheidungen?

Cloudnative Plattformen senken die Vorabkosten und beheben Qualifikationslücken, was die stärkste CAGR von 7,29 % unter den Angeboten antreibt.

Seite zuletzt aktualisiert am: