Marktgröße und Marktanteil von Mononatriumglutamat (MSG)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

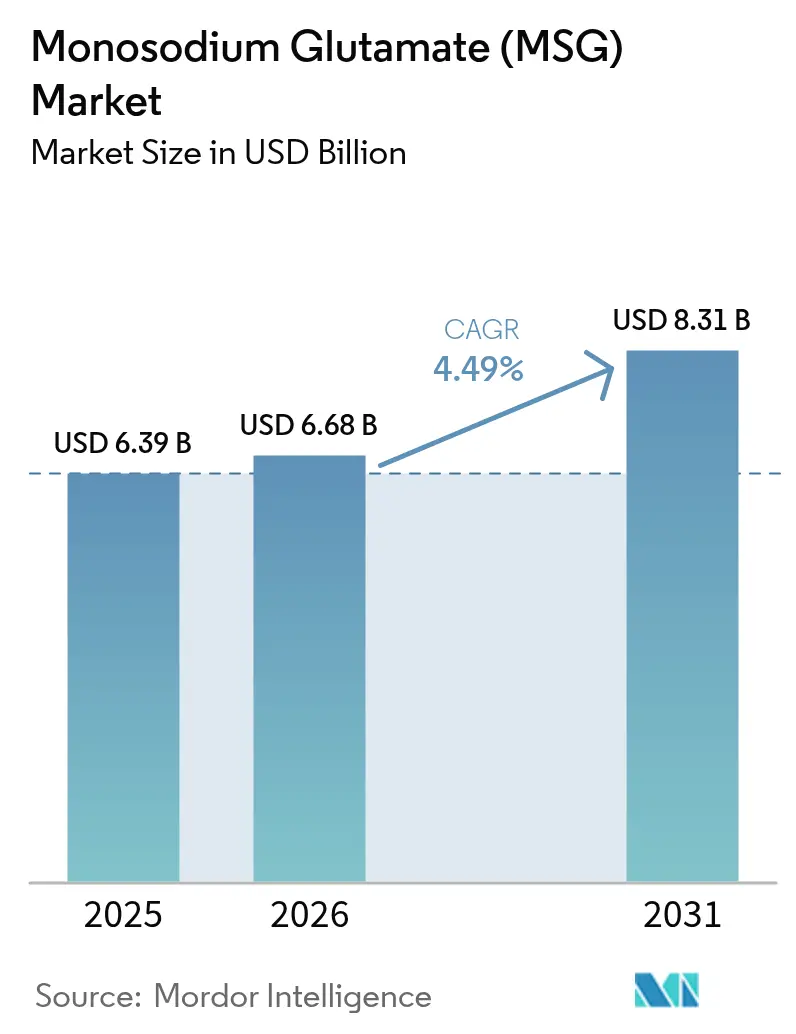

| Marktgröße (2026) | 6.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mononatriumglutamat (MSG) Marktanalyse von Mordor Intelligence

Die Marktgröße für MSG wurde im Jahr 2025 auf 6,39 Milliarden USD geschätzt und soll von 6,68 Milliarden USD im Jahr 2026 auf 8,31 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,49 % während des Prognosezeitraums (2026-2031). Wachsender regulatorischer Druck zur Natriumreduzierung bei verpackten Lebensmitteln, die Erholung von Full-Service- und Schnellrestaurants sowie kontinuierliche Investitionen in die Fermentationstechnologie halten den MSG-Markt auf einem soliden Wachstumspfad. Hersteller nutzen die doppelte Rolle von MSG als Aromaverstärker und partiellen Natriumersatz, um Anforderungen an saubere Kennzeichnung zu erfüllen und gleichzeitig die Schmackhaftigkeit zu erhalten, was nun entscheidend ist, da die Regeln für die Vorderseiten-Kennzeichnung in Nordamerika und Europa verschärft werden. Der Asien-Pazifik-Raum behält seine Skalenvorteile in der Herstellung, doch eine zunehmende westliche Akzeptanz - insbesondere durch Gastronomieketten - signalisiert eine geografische Neuausrichtung der Nachfrage. Einkapselungstechnologien, KI-gesteuerte Bioreaktoren und nachgewiesene Kohlenstoffreduzierungspfade verlagern den Wettbewerbsfokus weg von reinem Volumen hin zu margenstarken, anwendungsspezifischen MSG-Systemen. Die Branchenkonsolidierung intensiviert sich, da führende Hersteller regionale Werke finanzieren, um Antidumpingzölle zu umgehen und Logistikwege zu verkürzen, wodurch die Versorgungssicherheit angesichts von Handelskonflikten gewährleistet wird.

Wichtigste Erkenntnisse des Berichts

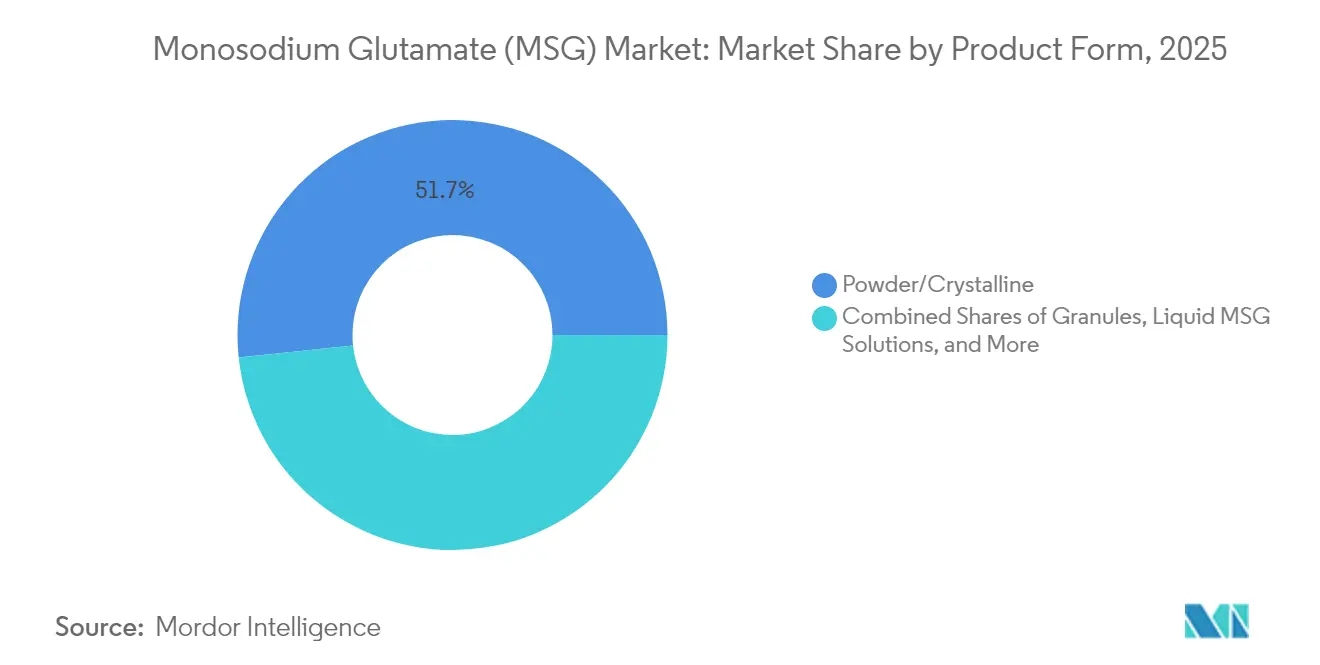

- Nach Produktform hielten Pulver-/Kristallvarianten im Jahr 2025 einen MSG-Marktanteil von 51,67 %; mikroverkapseltes MSG wird voraussichtlich bis 2031 die höchste CAGR von 5,12 % verzeichnen.

- Nach Anwendung beanspruchten Lebensmittelverarbeitungsunternehmen im Jahr 2025 einen Anteil von 47,85 % an der MSG-Marktgröße, während die Gastronomie mit der höchsten CAGR von 6,05 % bis 2031 wächst.

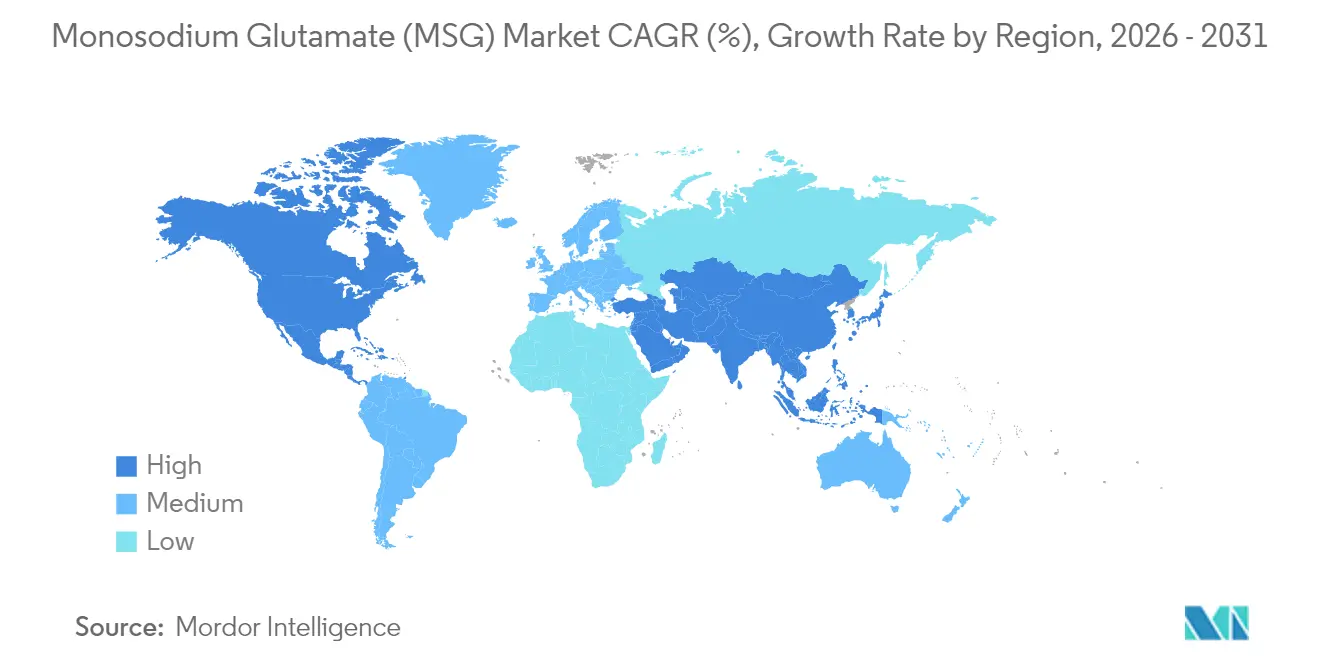

- Nach Geografie führte der Asien-Pazifik-Raum im Jahr 2025 mit einem MSG-Marktanteil von 61,55 %, während Nordamerika voraussichtlich bis 2031 mit einer CAGR von 6,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Mononatriumglutamat (MSG) Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anwendung von MSG in verschiedenen Lebensmittelprodukten | +1.2% | Global, mit stärkster Wirkung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Zunehmender Ersatz von Salz durch MSG bei Natriumreduzierungs-Reformulierungen | +1.5% | Nordamerika und EU, ausgedehnt auf urbane Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen in aufstrebenden Märkten | +1.0% | Global, angeführt von entwickelten Märkten mit regulatorischen Vorgaben | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.8% | Asien-Pazifik-Kern mit Spillover auf aufstrebende Märkte | Mittelfristig (2-4 Jahre) |

| Expansion der Gastronomiebranche | +1.1% | Global, angeführt von der Erholung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz bei der Aromaverstärkung | +0.6% | Global, insbesondere aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anwendung von MSG in verschiedenen Lebensmittelprodukten

Hersteller integrieren MSG strategisch, um den Verbraucherwünschen nach verbessertem Geschmack gerecht zu werden und gleichzeitig ernährungsphysiologische Prioritäten zu wahren. Lebensmittelverarbeiter nutzen MSG nicht nur zur Aromaverstärkung, sondern auch zur Reduzierung des Natriumgehalts um bis zu 30 % in reformulierten Produkten, was einen Wettbewerbsvorteil in gesundheitsbewussten Märkten verschafft. Jüngste Forschungsergebnisse unterstreichen die Fähigkeit von MSG, die Schmackhaftigkeit von Gemüse zu verbessern, sodass Hersteller den Gemüseanteil in ihren Produkten erhöhen können, ohne die Verbraucherzufriedenheit zu beeinträchtigen. Die Anwendung von MSG hat sich über seinen traditionellen Einsatz in der asiatischen Küche hinaus auf westliche Lebensmittelkategorien wie verzehrfertige Mahlzeiten, Snacks und pflanzliche Proteinprodukte ausgeweitet. Die Klassifizierung von MSG durch die FDA als allgemein als sicher anerkannt (GRAS) bietet regulatorische Sicherheit und ermöglicht es Herstellern, MSG in neue Produktformulierungen ohne aufwendige Sicherheitsdokumentation einzuarbeiten. Aufkommende Anwendungen in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln deuten darauf hin, dass sich die Rolle von MSG über die Aromaverstärkung hinaus zur Ernährungsoptimierung entwickelt, insbesondere bei Produkten für ältere Verbraucher mit verminderter Geschmacksempfindlichkeit.

Zunehmender Ersatz von Salz durch MSG bei Natriumreduzierungs-Reformulierungen

Vorschriften zur Natriumreduzierung in entwickelten Märkten treiben die Nachfrage nach MSG als direktem Salzersatz an. Regulierungsbehörden erkennen die Umami-Verstärkung durch MSG zunehmend als tragfähige Strategie für die öffentliche Gesundheit an. Die Natriumreduzierungsziele der Weltgesundheitsorganisation sowie Anforderungen an die Vorderseiten-Kennzeichnung veranlassen Lebensmittelhersteller zur Reformulierung von Produkten. Durch die Einbeziehung von MSG-basierten Lösungen können Hersteller die Schmackhaftigkeit von Produkten erhalten und gleichzeitig regulatorische Standards erfüllen. Eine klinische Studie aus dem Jahr 2024 zeigt, dass vietnamesische Bevölkerungsgruppen, die MSG-reiche Würzmittel verwenden, eine deutlich geringere Natriumaufnahme und einen niedrigeren systolischen Blutdruck aufweisen als jene, die auf traditionelle salzbasierte Würzmittel angewiesen sind. Diese Belege stärken die Akzeptanz von MSG als funktionelle Zutat und nicht nur als Aromaverstärker, was Möglichkeiten zur Untermauerung gesundheitsbezogener Angaben in Schlüsselmärkten schafft. Aus wirtschaftlicher Sicht ist die Einführung von MSG vorteilhaft, da sie Herstellern ermöglicht, Natriumreduzierungsziele ohne kostspielige Zutatensubstitutionen oder komplexe Reformulierungen zu erreichen. Darüber hinaus ermöglichen fortschrittliche enzymatische Produktionstechnologien Lebensmittelverarbeitern die Herstellung von Glutaminsäure vor Ort und bieten sauber kennzeichnungsfähige Alternativen, die den Verbraucherpräferenzen entsprechen und gleichzeitig die gleiche Umami-Verstärkung liefern.

Wandel hin zu natriumarmen Lebensmittelformulierungen

Der globale Wandel hin zu natriumarmen Lebensmittelformulierungen markiert eine bedeutende Transformation der Branche, angetrieben durch zunehmende Belege für den Zusammenhang zwischen hoher Natriumaufnahme und Herz-Kreislauf-Erkrankungen sowie durch regulatorischen Druck seitens der Gesundheitsbehörden weltweit. Lebensmittelhersteller erkennen zunehmend, dass herkömmliche Methoden zur Natriumreduzierung häufig den Geschmack beeinträchtigen, was Möglichkeiten für MSG-basierte Lösungen schafft, die den Geschmack erhalten und gleichzeitig ernährungsphysiologische Ziele erfüllen. Jüngste Studien zur Reformulierung von Würzmitteln zeigen, dass mikroverkapselte Zutaten den Natriumgehalt um 25-52 % reduzieren können, ohne die sensorische Qualität zu beeinträchtigen, wobei MSG eine entscheidende Rolle bei der Erhaltung der Umami-Aromen spielt, die Verbraucher mit einem angenehmen Geschmackserlebnis verbinden. Regulatorische Rahmenbedingungen, wie die Natriumreduzierungsrichtlinien der Europäischen Union und ähnliche Initiativen in Nordamerika, unterstützen die Einführung von MSG als praktische Lösung zur Erreichung von Compliance, ohne die kommerzielle Rentabilität zu untergraben. In Premium-Lebensmittelsegmenten werden natriumarme Eigenschaften zunehmend als wichtige Differenzierungsmerkmale vermarktet, wobei Verbraucher bereit sind, einen Aufpreis zu zahlen, der die Kosten für Reformulierung und Zutatensubstitution ausgleicht. Dieser Trend erstreckt sich auch auf gastronomische Anwendungen, wo Restaurants und institutionelle Lebensmittelanbieter darauf abzielen, gesundheitsbewusste Verbraucher zu bedienen und gleichzeitig Geschmackskonsistenz und betriebliche Effizienz in ihren Speiseangeboten zu gewährleisten.

Kosteneffizienz bei der Aromaverstärkung

Das überlegene Kosten-Leistungs-Verhältnis von MSG im Vergleich zu alternativen Aromaverstärkungstechnologien schafft nachhaltige Wettbewerbsvorteile für Lebensmittelhersteller, die unter dem Margendruck durch Inflation und Lieferkettenunterbrechungen operieren. Wirtschaftliche Analysen zeigen, dass MSG eine gleichwertige Umami-Verstärkung zu etwa 60 % geringeren Kosten pro Portion im Vergleich zu natürlichen Aromaalternativen liefert, was Herstellern ermöglicht, die Produktqualität zu erhalten und gleichzeitig die Kostensteigerungen bei Eingangsmaterialien zu managen. Die Stabilität der Zutat und die verlängerte Haltbarkeit reduzieren die Lagerkosten und die Abfallproduktion, was zusätzliche wirtschaftliche Vorteile schafft, die sich im Laufe der Zeit in Hochvolumen-Produktionsumgebungen verstärken. Kleinere Lebensmittelverarbeiter setzen zunehmend auf MSG-basierte Formulierungen, um mit größeren Herstellern zu konkurrieren, die von Skaleneffekten bei der Beschaffung von Zutaten und der Verarbeitungseffizienz profitieren. Regionale Preisschwankungen schaffen Arbitragemöglichkeiten für Hersteller mit flexiblen Lieferkettenkonfigurationen, insbesondere da Antidumpingmaßnahmen gegen chinesisches MSG Preisdisparitäten auf geografischen Märkten erzeugen, Bundesanzeiger[1]Federal Register, "Monosodium Glutamate From the People's Republic of China: Vorläufige bestätigende Feststellung der Umgehung", www.federalregister.gov. Die Entwicklung von MSG-basierten Würzsystemen reduziert den Bedarf an komplexen Aromaprofilen, die mehrere Zutaten erfordern, vereinfacht das Lieferkettenmanagement und senkt die Formulierungskosten für Lebensmittelhersteller.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken und negative Wahrnehmungen | -0.9% | Nordamerika und Europa, begrenzter Einfluss im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Vorschriften | -0.6% | EU und Nordamerika, zunehmend auch in Entwicklungsmärkten | Mittelfristig (2-4 Jahre) |

| Verfügbarkeit natürlicher Alternativen | -0.4% | Global, am stärksten in Premium-Segmenten | Mittelfristig (2-4 Jahre) |

| Volatilität der Rohstoffpreise | -0.7% | Global, insbesondere kostenempfindliche Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken und negative Wahrnehmungen

Obwohl umfangreiche wissenschaftliche Validierungen vorliegen, bestehen Verbraucherirrtümer über die Sicherheit von MSG fort und schränken dessen Marktdurchdringung in westlichen Regionen ein, wo Präferenzen für saubere Kennzeichnung Kaufentscheidungen stark beeinflussen. Branchenverbände leiten Verbraucheraufklärungsinitiativen, stehen jedoch vor erheblichen Herausforderungen bei der Bekämpfung von Fehlinformationen, die über soziale Medien und von Prominenten unterstützte Anti-MSG-Kampagnen verbreitet werden, von denen viele keine wissenschaftliche Glaubwürdigkeit besitzen. Premium-Lebensmittelsegmente zeigen einen bemerkenswerten Widerstand gegen MSG, da Verbraucher ihn häufig mit qualitativ minderwertig verarbeiteten Lebensmitteln assoziieren und dabei seine Fähigkeit zur Verbesserung von Nährwertprofilen durch Natriumreduzierung außer Acht lassen. Diese Problematik wird im Bio- und Naturkostsektor weiter verkompliziert, wo regulatorische Definitionen MSG möglicherweise ausschließen, obwohl er durch natürliche Fermentationsprozesse ähnlich anderen akzeptierten Zutaten hergestellt wird. Um diesen Herausforderungen zu begegnen, setzen Lebensmittelhersteller zunehmend auf alternative Kennzeichnungsstrategien, wie \"Hefeextrakt\"oder natürliche Aromen,

um Umami-Verstärkung ohne negative Verbraucherreaktionen zu erzielen. Diese Strategien führen jedoch häufig zu höheren Formulierungskosten und zusätzlicher Komplexität.

Strenge regulatorische Vorschriften

In verschiedenen Rechtsgebieten schaffen sich verändernde Lebensmittelsicherheitsvorschriften und Kennzeichnungsanforderungen eine komplexe Compliance-Landschaft. Diese Herausforderung ist besonders ausgeprägt für kleinere MSG-Hersteller und Lebensmittelverarbeiter mit begrenzter regulatorischer Fachkenntnis. So erfordert beispielsweise die Europäische Union[2]Europäisches Parlament und Rat, "Verordnung 1333/2008 über Lebensmittelzusatzstoffe", europa.eu umfangreiche Dokumentation und regelmäßige Neubewertungen für MSG-Anwendungen. Gemäß dem Europäischen Parlament und Rat führen diese Anforderungen zu laufenden Compliance-Kosten, die größere Hersteller mit dedizierten Regulierungsteams besser bewältigen können. Darüber hinaus entstehen Lieferkettenungewissheiten durch Antidumpinguntersuchungen und Handelsstreitigkeiten. Ein prominentes Beispiel ist die laufende Untersuchung des US-amerikanischen Handelsministeriums zu malaysischen MSG-Importen, wie vom Bundesanzeiger berichtet, die langfristige Beschaffungsstrategien für Lebensmittelhersteller erschwert. Da aufstrebende Märkte zunehmend westliche Regulierungsstandards übernehmen, sehen sich MSG-Hersteller bei der geografischen Expansion mit zusätzlichen Compliance-Hürden konfrontiert. Beispielsweise schränkt die Lebensmittelsicherheits- und Standardsbehörde Indiens den Einsatz von MSG in bestimmten Lebensmittelkategorien wie Nudeln ein. Diese regionalen regulatorischen Unterschiede beschränken nicht nur den Marktzugang, sondern erfordern auch Produktreformulierungen. Zertifizierungen wie Halal, Koscher und Bio fügen Produktionsprozessen Komplexität und Kosten hinzu, eröffnen jedoch auch Möglichkeiten für den Zugang zu Premiummärkten für konforme Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Dominanz von Pulver trifft auf Innovationen bei der Verkapselung

Pulver-/Kristallprodukte behielten im Jahr 2025 mit 51,67 % den größten MSG-Marktanteil, gestützt auf langjährig etablierte Produktionslinien und einfache Kompatibilität bei der Trockenmischung in Instantnudeln, Brühwürfeln und Snackwürzmitteln. Würzwerke, die vor Jahrzehnten in Pulverförderanlagen investiert haben, stehen vor latenten Wechselkosten, was die Führungsposition von Pulverprodukten stärkt. Granulate bedienen Nischen-Einzelhandelspakete, bei denen visuelle Hinweise und kontrollierte Auflösung wichtig sind, während aufkommende Flüssigformulierungen zentralisierte Küchen ansprechen, die auf pumpenbetriebene Automatisierung umstellen.

Mikrovergekapselte Formate wachsen mit einer CAGR von 5,12 % aufgrund vorgeschriebener Staubbegrenzungen in Industriebäckereien und Fleischverarbeitungsbetrieben besonders schnell. Verkapselung ermöglicht auch eine stufenweise Freisetzung, die Umami bei der Hochtemperatur- oder Hochsalzverarbeitung bewahrt - ein entscheidendes Merkmal für retortierte Suppen und Dosenfleisch. Obwohl verkapseltes MSG einen Preisaufschlag trägt, gleichen Verarbeiter diesen Mehraufwand durch Reduzierung von Aromaverschwendung und Verbesserung der Produktstabilität entlang der Lieferketten aus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anwendung: Lebensmittelverarbeitung führt, während Gastronomie beschleunigt

Im Jahr 2025 werden Lebensmittelverarbeitungsunternehmen voraussichtlich 47,85 % der MSG-Nachfrage abdecken, indem sie ihre Kosteneffizienz und Vielseitigkeit nutzen. MSG wird in einer breiten Palette von Produkten eingesetzt, darunter Nudeln, Suppen, Fleischprodukte und Würzmittel. Da der Konsum dieser Produkte zunimmt, steigen auch die Anwendungsmöglichkeiten. Laut DEFRA-Daten aus dem Jahr 2023 betrug der durchschnittliche Suppenkonsum pro Person und Woche im Vereinigten Königreich 59 Gramm. Ihre Expertise bei der Anwendung von Zutaten und effizienten Lieferketten bietet einen nachhaltigen Wettbewerbsvorteil. Innerhalb des Lebensmittelverarbeitungssegments erweisen sich Nudeln und Suppen als größtes Teilsegment, was die traditionelle Bedeutung von MSG in der asiatischen Küche und seine entscheidende Rolle bei Instantlebensmitteln unterstreicht, die Aromaintensität und Lagerstabilität erfordern. Darüber hinaus setzen Fleischprodukte zunehmend MSG ein, um Umami-Profile zu verbessern und gleichzeitig den Natriumgehalt zu reduzieren, was regulatorischen Standards und gesundheitlichen Verbrauchertrends entspricht.

Gastronomie und Schnellrestaurants verzeichnen das stärkste Wachstum bei MSG-Anwendungen mit einer CAGR von 6,05 %. Dieses Wachstum wird durch die Erholung nach der Pandemie und den Branchenfokus auf Geschmackskonsistenz an mehreren Standorten und Zubereitungsmethoden angetrieben. Restaurantbetreiber erkennen zunehmend die Fähigkeit von MSG, die wahrgenommene Lebensmittelqualität zu verbessern und gleichzeitig Zutatenkosten zu managen. Dies ist besonders bedeutsam, da Arbeitskräftemangel zu einer stärkeren Abhängigkeit von standardisierten Zubereitungsprozessen führt. Im Haushalt-/Einzelhandelssegment steigt die MSG-Nutzung aufgrund des wachsenden Verbraucherbewusstseins für Umami-Aromen und verstärktes Kochen zu Hause. Das Wachstum in diesem Segment wird jedoch durch anhaltende negative Wahrnehmungen bei bestimmten demografischen Gruppen begrenzt. Tierfutter- und pharmazeutische Anwendungen erweisen sich unterdessen als vielversprechende Chancen für MSG, die hohe Reinheit und Konsistenz erfordern. Diese spezialisierten Anforderungen rechtfertigen Premiumpreise, die geringere Verkaufsmengen ausgleichen. Heimtierfutterhersteller schätzen MSG insbesondere für seine Fähigkeit, die Schmackhaftigkeit zu verbessern, was mit dem Trend der Tierbesitzer übereinstimmt, Ernährung und Geschmack in Premium-Produktkategorien zu priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Der beherrschende Anteil des Asien-Pazifik-Raums von 61,55 % spiegelt die Skaleneffekte in Fermentationsanlagen, reichlich verfügbare Maiskornrohstoffe und die tief verwurzelte kulinarische Abhängigkeit von Umami-Würzmitteln wider. China bleibt trotz preisdrückender Überversorgungszyklen das Produktionszentrum; dennoch markieren Investitionsabflüsse nach Kasachstan und Vietnam einen Diversifizierungsschub, der darauf abzielt, Handelskonflikten standzuhalten. Japan lenkt Forschung und Entwicklung auf kohlenstoffarme MSG-Linien, die durch Lebenszyklusaudits verifiziert werden, was Aufschläge in umweltsensitiven Einzelhandelsprogrammen der EU ermöglicht. Südostasien verzeichnet eine beschleunigte Nachfrage, da steigende Einkommen den Konsum von Instantnudeln und Snacks ankurbeln und die regionale Kapazität knapp halten.

Nordamerikas Wandel von Skepsis zu Akzeptanz ist im Gange. Supermarktketten akzeptieren zunehmend MSG-formulierte Fertiggerichte, nachdem Reformulierer Natriumreduzierungen von 20-30 % ohne Geschmacksverlust nachgewiesen haben. Antidumping-Umgehungsfeststellungen gegen malaysische Transitlieferungen veranlassten Ajinomoto, die inländische Produktion zu steigern, was Vertrauen in eine anhaltend starke lokale Nachfrage signalisiert. Gleichzeitig steigt die Gastronomieakzeptanz, da panasiatische Ketten ihre Präsenz ausbauen und eine Rückkopplungsschleife der Menüvertrautheit erzeugen, die die Zurückhaltung der Verbraucher abbaut.

Europas MSG-Narrative dreht sich um Compliance-Strenge und Verbraucherprüfung. Die Untersuchung der Europäischen Kommission aus dem Jahr 2024 zu malaysischen Importen unterstreicht eine wachsame Handelshaltung, bietet jedoch gleichzeitig Spielraum für EU-basierte Vertragsformulierer, die frei von Antidumpingzöllen sind. Premium-Bio-/Handwerksmarken verzichten manchmal auf MSG, aber mittelständische Verarbeiter setzen auf verkapselte Formen, die strengere Staubgrenzen am Arbeitsplatz einhalten. Südamerikanische Verarbeiter profitieren von wettbewerbsfähigen Maiskosten, obwohl Inflationsgegenwind und Wechselkursschwankungen Investitionsentscheidungen erschweren. Die Märkte im Nahen Osten und in Afrika sind noch in der Entstehung, aber vielversprechend; die rasche Expansion des städtischen Einzelhandels erschließt neuen Regalplatz für MSG-angereicherte Convenienceprodukte, insbesondere in den Staaten des Golfkooperationsrats, die an internationaler Küche interessiert sind.

Wettbewerbslandschaft

Der Mononatriumglutamat-Markt erzielt eine Konzentrationsbewertung von 7/10, wobei führende Fermentationsspezialisten durch Skalierung, integrierte Lieferketten und regulatorisches Know-how einen erheblichen Anteil kontrollieren. CJ CheilJedangs geplanter Verkauf einer Bio-Einheit im Wert von 4 Milliarden USD verdeutlicht die Neuausrichtung von Vermögenswerten hin zu margenstarkem, anwendungsspezifischem MSG und Aminosäuren. Meihua Holdings nutzt zertifizierte kohlenstoffreduzierte Portfolios, um die ESG-Anforderungen westlicher Kunden zu erfüllen und langfristige Verträge zu erhöhten Preisen abzuschließen. Ajinomoto verankert regionale Resilienz durch schrittweise Investitionen in US-amerikanische und malaysische Werke und schützt Heimatmärkte durch Handelsanträge, die Billigimporte einschränken.

Marktneueinsteiger konzentrieren sich auf natürliche oder enzymatisch gewonnene Glutamatsysteme, um sauber kennzeichnungsfähige Premiumpreise zu erzielen; jedoch hemmen Skaleneffekte und Patentbestände rund um die Verkapselung häufig einen raschen Aufstieg. Strategische Allianzen - insbesondere Glanbias 300 Millionen USD schwere Übernahme von Flavor Producers - signalisieren, dass breitere Zutatenhäuser auf Umami-Fähigkeiten setzen, um ganzheitliche Aromavorteile zu komplettieren. Die Versorgungssicherheit hat seit den Engpässen der COVID-Ära oberste Priorität; diversifizierte Werke in Ungarn, South Dakota und künftige zentralasiatische Standorte zielen darauf ab, Lieferzeiten zu verkürzen und Zollschocks abzufedern.

Wettbewerbstaktiken drehen sich zunehmend um durch geistiges Eigentum geschützte Liefersysteme, ESG-Branding und Nähe zur Fertigung, anstatt um reine Kapazitätssteigerung. Verkapselungspatente erhöhen die Differenzierungsbarrieren für Funktionen, während Blockchain-Rückverfolgungsprojekte nachgelagerten Kunden ethische Beschaffung zusichern. Insgesamt begünstigt die Wettbewerbslandschaft etablierte Marktteilnehmer, die muskuläre Rohstoffbeschaffung, Prozessnachhaltigkeitsinnovationen und geschicktes Navigieren durch Zollregime in Einklang bringen können.

Führende Unternehmen im Mononatriumglutamat (MSG) Markt

Fufeng Group

Meihua Holdings Group Co., Ltd

Gremount International Co.,Ltd

Cargill Inc.

Ajinomoto Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Marubeni Corporation erwarb weitere Anteile an AIG Asia Ingredients Corporation, einem wichtigen vietnamesischen Lebensmittelzulieferer mit schnellem Wachstum, der ein Innovationszentrum betreibt, um die Verbrauchernachfrage nach Convenience- und gesunden Lebensmitteln zu befriedigen und seine Wachstumsstrategie bei der Erschließung des südostasiatischen Lebensmittelmarktes zu unterstützen.

- April 2024: Glanbia PLC stimmte der Übernahme von Flavor Producers LLC für eine anfängliche Gegenleistung von 300 Millionen USD zu, einer führenden US-amerikanischen Aromaplattform, die auf organische und natürliche Zutaten spezialisiert ist und mit Glanbias Strategie zur Stärkung des Aromoangebots innerhalb seines Ernährungslösungsgeschäfts übereinstimmt, das große FMCG-Unternehmen und aufstrebende Marken bedient.

- Februar 2024: Ajinomoto Co. Inc. hat seinen Corporate-Venture-Capital (CVC)-Bereich mit einem neuen US-amerikanischen Hauptsitz ausgebaut, um seine Investitionen in US-amerikanische und globale Unternehmen zu steigern. Das Unternehmen ist für sein Mononatriumglutamat bekannt und besitzt eine Kosmetikmarke, Jino, und ist in den Bereichen Medizin und elektronische Materialien tätig.

- Oktober 2023: Ningxia Eppen Biotech Co. Ltd investierte 600 Millionen USD in die Aminosäureproduktion in Brasilien. Das Hauptziel dieses Projekts ist es, eine jährliche Produktion von rund 350.000 Tonnen verschiedener Aminosäuren einschließlich MSG sowie Nebenprodukte von insgesamt etwa 200.000 Tonnen zu erreichen. Es wird erwartet, dass diese Initiative rund tausend Beschäftigungsmöglichkeiten schafft.

Globaler Mononatriumglutamat (MSG) Marktbericht - Umfang

Mononatriumglutamat (MSG) ist ein Aromaverstärker, der häufig Restaurantgerichten, Dosengemüse, Suppen, Aufschnitt und anderen Lebensmitteln zugesetzt wird.

Der globale Mononatriumglutamat (MSG) Markt wird nach Anwendung in Nudeln, Suppen und Brühe, Fleischprodukte, Würzmittel und Dressings sowie sonstige Anwendungen segmentiert. Weitere MSG-Anwendungen umfassen andere herzhafte Lebensmittel wie Soßen und Snacks/Mahlzeiten. In Bezug auf die Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Werts (USD) erstellt.

| Pulver/Kristallin |

| Granulat |

| Mikrovergekapselt (staubarme Variante) |

| Flüssige MSG-Lösungen |

| Lebensmittelverarbeitung | Nudeln, Suppen & Brühe |

| Fleischprodukte | |

| Würzmittel & Dressings | |

| Soßen & Kondimente | |

| Sonstige | |

| Gastronomie/Schnellrestaurant & Catering | |

| Haushalt/Einzelhandel | |

| Tierfutter & Heimtierfutter | |

| Pharmazeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Pulver/Kristallin | |

| Granulat | ||

| Mikrovergekapselt (staubarme Variante) | ||

| Flüssige MSG-Lösungen | ||

| Nach Anwendung | Lebensmittelverarbeitung | Nudeln, Suppen & Brühe |

| Fleischprodukte | ||

| Würzmittel & Dressings | ||

| Soßen & Kondimente | ||

| Sonstige | ||

| Gastronomie/Schnellrestaurant & Catering | ||

| Haushalt/Einzelhandel | ||

| Tierfutter & Heimtierfutter | ||

| Pharmazeutika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des MSG-Markts?

Die MSG-Marktgröße beläuft sich im Jahr 2026 auf 6,68 Milliarden USD und wird voraussichtlich bis 2031 8,31 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum beim MSG-Konsum?

Nordamerika führt das Wachstum mit einer CAGR von 6,21 % bis 2031 an, da Vorgaben zur Natriumreduzierung und die Erholung der Gastronomiebranche die Einführung vorantreiben.

Welche MSG-Produktform wächst am schnellsten?

Mikroverkapseltes MSG ist die am schnellsten wachsende Form und verzeichnet eine CAGR von 5,12 %, dank staubbegrenzender und kontrollierter Freisetzungsvorteile.

Wie hilft MSG bei der Natriumreduzierung in verarbeiteten Lebensmitteln?

Der teilweise Ersatz von Salz durch MSG erhält den Geschmack und reduziert gleichzeitig den Gesamtnatriumgehalt um bis zu 30 %, was Marken hilft, strengeren Kennzeichnungsvorschriften zu entsprechen.

Seite zuletzt aktualisiert am: