Marktgröße und Marktanteil für medizinische Robotersysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

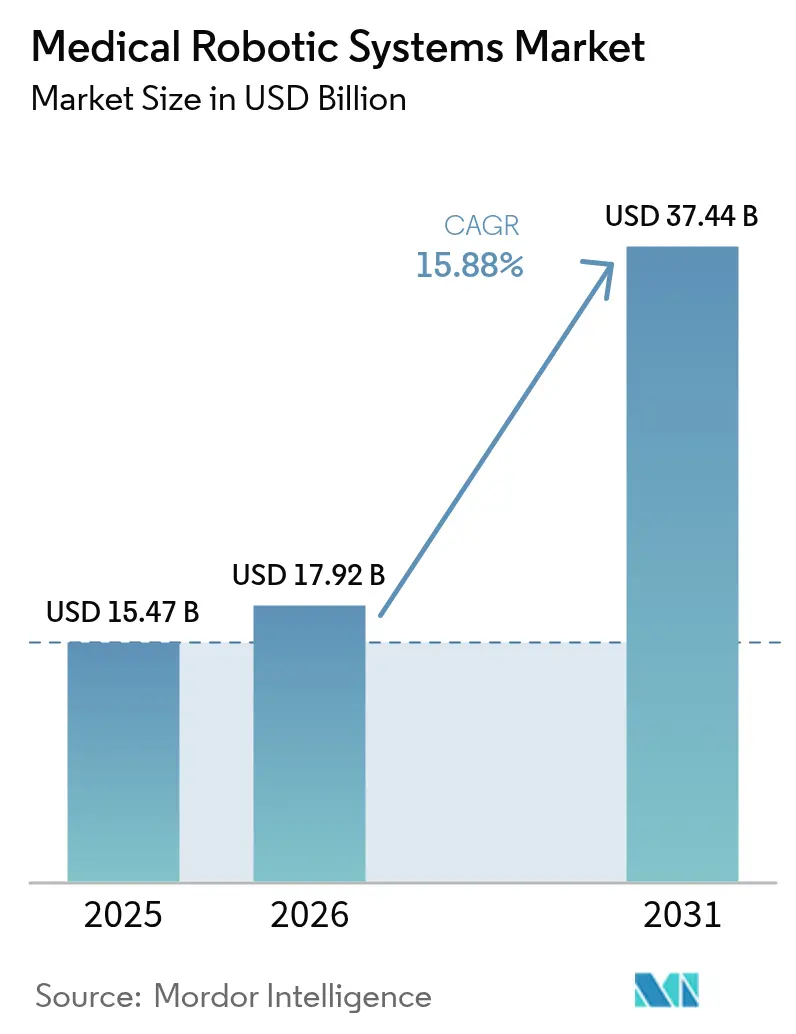

| Marktgröße (2026) | 17.92 Milliarden US-Dollar |

| Marktgröße (2031) | 37.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Robotersysteme von Mordor Intelligence

Die Marktgröße für medizinische Robotersysteme wird voraussichtlich von 15,47 Milliarden USD im Jahr 2025 auf 17,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 15,88 % über den Zeitraum 2026–2031 einen Wert von 37,44 Milliarden USD erreichen. Die zunehmende Konvergenz von künstlicher Intelligenz und Präzisionstechnik, abonnementbasierte Finanzierungsmodelle, die Kapitalhürden beseitigen, sowie regulatorische Rahmenbedingungen, die automatisierte Lösungen begünstigen, sind wesentliche Wachstumstreiber. Die Eingriffszahlen steigen am schnellsten in ambulanten Operationszentren in den Vereinigten Staaten und Europa, während Chinas Krankenhäuser der dritten Versorgungsstufe onkologiefokussierte Plattformen einsetzen, um Wartezeiten bei der Krebsbehandlung zu verkürzen. Nordamerika behauptet seine Führungsposition durch günstige Erstattungsregelungen, während die Region Asien-Pazifik die steilste Wachstumskurve verzeichnet, da staatlich geförderte Rehabilitationsprogramme den Zugang erweitern. Die Wettbewerbspositionierung hängt von der installierten Basis, klinischen Nachweisen und der Fähigkeit ab, Hardware in datengestützte Serviceverträge einzubetten, die wiederkehrende Einnahmen sichern.

Wichtigste Erkenntnisse des Berichts

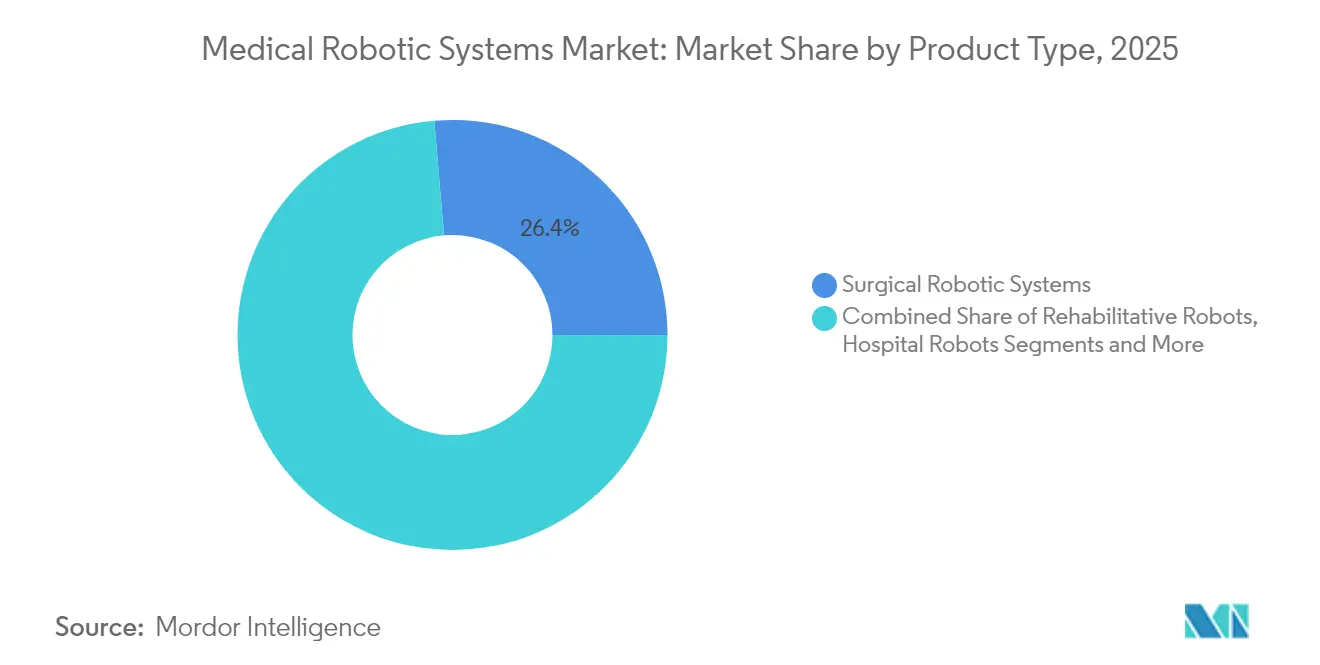

- Nach Produkttyp führten chirurgische Robotersysteme den Markt für medizinische Robotersysteme im Jahr 2025 mit einem Anteil von 26,35 %; Exoskelett- und Rehabilitationsroboter werden bis 2031 voraussichtlich mit einem CAGR von 18,48 % wachsen.

- Nach Komponente entfielen im Jahr 2025 50,35 % des Marktvolumens für medizinische Robotersysteme auf Instrumente und Zubehör, während das Servicesegment bis 2031 voraussichtlich den schnellsten CAGR von 18,3 % verzeichnen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 29,15 % des Marktvolumens für medizinische Robotersysteme auf die Allgemeinchirurgie; neurologische Anwendungen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 18,1 % wachsen.

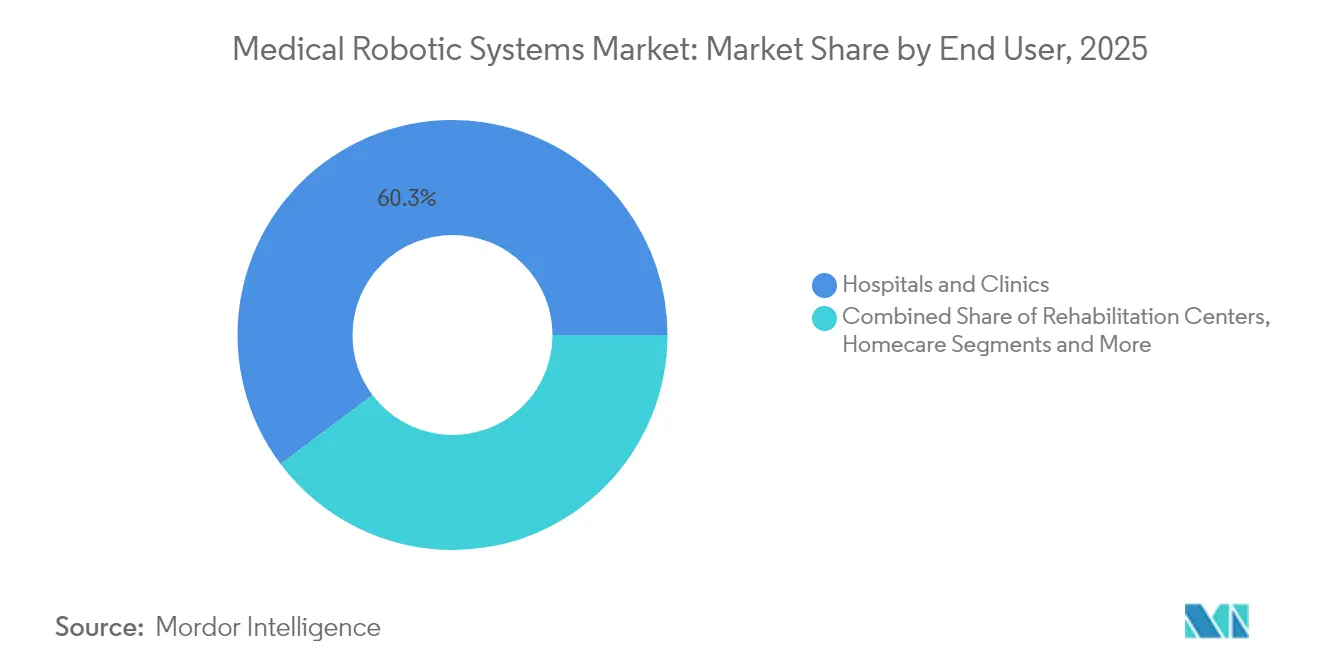

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 60,25 % am Markt für medizinische Robotersysteme, während ambulante Operationszentren bis 2031 voraussichtlich den höchsten CAGR von 18,05 % verzeichnen werden.

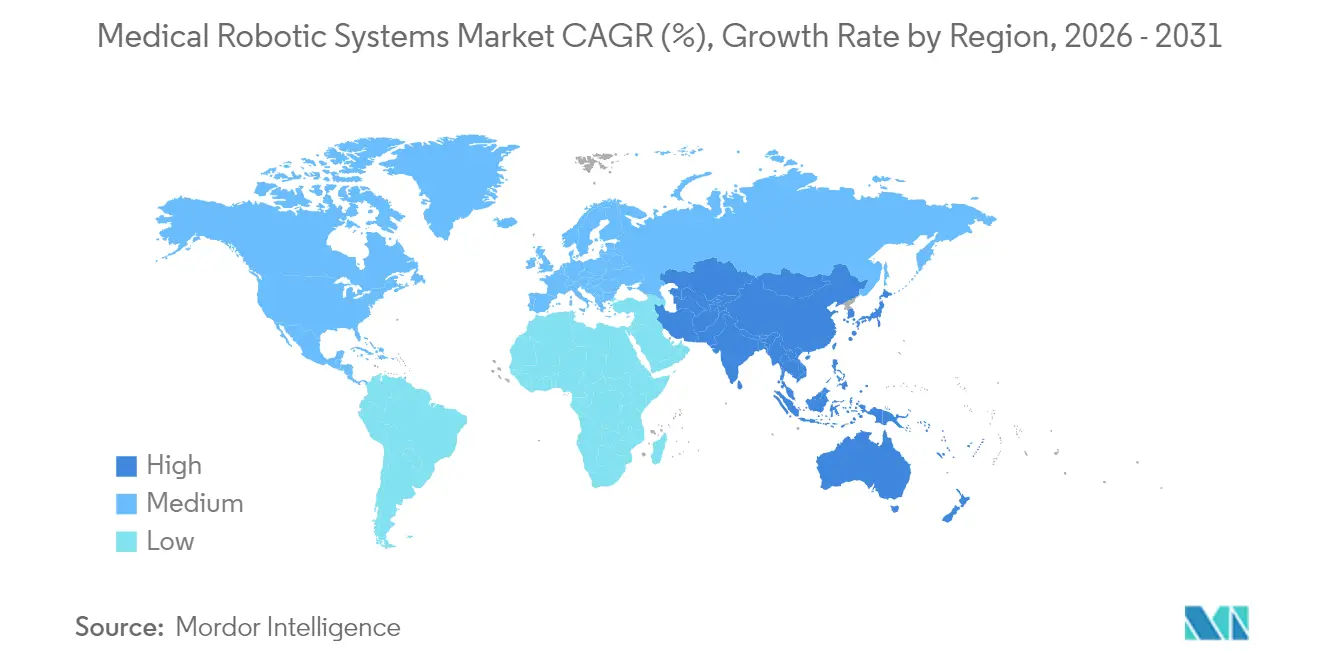

- Nach Region wird Nordamerika im Jahr 2025 voraussichtlich einen Umsatzanteil von 35,45 % halten, während die Region Asien-Pazifik von 2025 bis 2031 voraussichtlich mit einem CAGR von 17,6 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Robotersysteme

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung ambulanter robotergestützter Operationszentren in den USA und Europa | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg onkologiefokussierter robotergestützter Eingriffe in Chinas Krankenhäusern der dritten Versorgungsstufe | +2.1% | China, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Mindestmengenregelungen in Deutschland drängen Krankenhäuser zu robotergestützten Systemen | +1.4% | Deutschland, Ausweitung auf die Europäische Union | Langfristig (≥ 4 Jahre) |

| Entstehung von Abonnement- und Leasinggeschäftsmodellen zur Reduzierung der anfänglichen Investitionsausgaben | +3.2% | Global, frühe Gewinne in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter intraoperativer Bildgebung als Treiber für präzise Neurochirurgie | +2.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Rehabilitationsrobotikprogramme zur Bewältigung der Schlaganfallbelastung | +1.7% | Japan und Südkorea, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung ambulanter robotergestützter Operationszentren in den Vereinigten Staaten und Europa

Ambulante Operationseinrichtungen senken die Verfahrenskosten im Vergleich zu stationären Einrichtungen um 30–40 %, während sie klinische Ergebnisse auf gleichem Niveau erzielen – ein Unterschied, der Kostenträger dazu veranlasst, geeignete Fälle in tagesklinische Behandlungspfade zu lenken. Die Medicare-Zahlungsaktualisierungen für 2025 erweitern weiterhin die Liste der für ambulante Operationszentren zugelassenen Eingriffe, und private Versicherer setzen gebündelte Zahlungen ein, die durchsatzstarke Zentren belohnen. Europäische Systeme folgen diesem Beispiel; Deutschland knüpft die Krankenhausfinanzierung an Eingriffsmengenschwellen, was regionale Netzwerke dazu veranlasst, robotergestützte Ressourcen zu bündeln, um komplexe Fälle vor Ort zu halten.[1]Intuitive Surgical, „Intuitive gibt Finanzergebnisse für das vierte Quartal und das Gesamtjahr 2024 bekannt”, investor.intuitive.com

Rasanter Anstieg onkologiefokussierter robotergestützter Eingriffe in Chinas Krankenhäusern der dritten Versorgungsstufe

Die Nationale Gesundheitskommission Chinas verweist in ihren Onkologieprotokollen zunehmend auf robotergestützte Resektionen, was die Beschaffung bei provinziellen Überweisungszentren ankurbelt, denen es traditionell an Kapitalbudgets mangelte. Krankenhäuser nutzen Robotik, um Spitzenchirurgen aus Städten der ersten Versorgungsstufe zu gewinnen und Ergebnisse in weitläufigen Netzwerken zu standardisieren. Inländische Anbieter treten mit günstigeren Systemen in den Markt ein, senken die Anschaffungskosten und beschleunigen die Marktdurchdringung über staatliche Ziele hinaus.

Verbindliche Mindestmengenregelungen in Deutschland drängen Krankenhäuser bei komplexen Operationen zu robotergestützten Systemen

In Deutschland treiben verbindliche Mindestmengenregelungen den Einsatz robotergestützter Systeme bei komplexen Eingriffen voran. Diese Regelungen verpflichten Krankenhäuser, eine bestimmte Anzahl spezifischer Operationen – wie Pankreas- und Ösophaguseingriffe – jährlich durchzuführen, um ihre Zulassung zu erhalten. Durch die Verbesserung der chirurgischen Präzision und die Reduzierung von Variabilität ermöglichen robotergestützte Systeme Krankenhäusern, diese strengen Anforderungen zu erfüllen. Infolgedessen lenken Krankenhäuser Investitionen in robotergestützte Plattformen, nicht nur um spezialisierte Eingriffe zu zentralisieren, sondern auch um erstklassige Chirurgen zu gewinnen und zu halten, die fortschrittliche Technologie bevorzugen. Darüber hinaus unterstützen diese robotergestützten Systeme Krankenhausnetzwerke mit mehreren Standorten bei der Standardisierung von Arbeitsabläufen und der Förderung kollaborativer chirurgischer Initiativen. Als Reaktion darauf heben Anbieter Deutschland als einen zentralen Markt hervor und führen Innovationen wie Mehrport-, Einzelport- und bildgebungsintegrierte robotergestützte Systeme ein. Mit dem Fokus auf die Erfüllung von Mindesteingriffszahlen intensivieren Krankenhäuser die Robotikausbildung, übernehmen KI-gestützte Arbeitsabläufe und verbessern die Dokumentation zur Sicherstellung der Compliance. Darüber hinaus findet Deutschlands regulatorischer Ansatz bei benachbarten EU-Ländern Anklang, von denen viele ähnliche mengenbasierte Qualitätsstandards erwägen, was Deutschlands Rolle als Vorreiter in der europäischen robotergestützten Chirurgie festigt.

Entstehung von Abonnement- und Leasinggeschäftsmodellen zur Reduzierung der anfänglichen Investitionsausgaben in Märkten mit mittlerem Einkommensniveau

Robotik als Service wandelt große Kapitalanschaffungen in planbare monatliche Gebühren um, die Hardware, Instrumente, Wartung und Schulung bündeln. Med One Group meldet einen jährlichen Anstieg von 40 % bei Leasingverträgen für chirurgische Roboter – ein Trend, der besonders in Lateinamerika und Südostasien sichtbar ist, wo die Kreditkapazität von Krankenhäusern begrenzt ist. Hersteller erzielen stetige Rentenströme, während Krankenhäuser Kosten an die Auslastung anpassen.[2]Med One Group, „Leasing medizinischer Geräte – Chirurgische Robotik”, medonegroup.comAbonnement- und Leasingmodelle treiben den Anstieg der Akzeptanz medizinischer Roboter voran, insbesondere in Märkten mit mittlerem Einkommensniveau. Diese Modelle wandeln hohe Investitionsausgaben (CAPEX) in handhabbare Betriebsausgaben (OPEX) um und erleichtern es budgetbewussten Krankenhäusern, die Technologie einzuführen. Mit Optionen wie planbaren monatlichen Zahlungen, nutzungsbasierter Abrechnung und gebündelten Paketen (einschließlich Dienstleistungen, Verbrauchsmaterialien und Schulungen) können Krankenhäuser ihre Robotikprogramme ausbauen, ohne die Verzögerungen langwieriger Kapitalfreigabeprozesse in Kauf nehmen zu müssen. Leasing bietet nicht nur Zugang zu modernsten Robotikinnovationen, sondern umgeht auch Bedenken hinsichtlich Abschreibung und Veralterung.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsender Rückstau bei Servicekosten nach Ablauf der Garantie schreckt kleinere Krankenhäuser ab | -1.8% | Global, konzentriert auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen schränken cloudverbundene Roboteranalysen ein | -1.2% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Robotikchirurgen in Lateinamerika verlangsamt Auslastungsraten | -0.9% | Lateinamerika, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Strenger FDA-Entwurf zur Cybersicherheitsleitlinie erhöht Compliance-Kosten für Neueinsteiger | -1.1% | Global, konzentriert auf den US-Markteintritt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Rückstau bei Servicekosten nach Ablauf der Garantie schreckt kleinere Krankenhäuser ab

Da die Servicekosten nach Ablauf der Garantie stark ansteigen, steht der Markt für medizinische Roboter vor einer erheblichen Herausforderung, die insbesondere kleinere Krankenhäuser betrifft. In der Regel liegen die jährlichen Servicegebühren für robotergestützte Chirurgiesysteme zwischen 12 % und 18 % der ursprünglichen Systemkosten. Diese wiederkehrende finanzielle Belastung erweist sich für viele Einrichtungen mit mittlerem und niedrigem Eingriffvolumen als nicht tragbar. Infolgedessen verzeichnen ländliche Krankenhäuser und Krankenhäuser der zweiten Versorgungsstufe einen wachsenden Rückstau aufgeschobener Wartungsarbeiten, was zu erhöhten Ausfallzeiten und geringeren Renditen auf ihre Robotikinvestitionen führt. Die Situation wird durch den begrenzten Zugang zu wettbewerbsfähigen Drittanbieter-Serviceleistungen, inflationären Druck auf biomedizinische Dienstleistungen und träge Reaktionszeiten der Originalgerätehersteller (OEM) verschärft. Diese Herausforderungen haben einige Krankenhäuser dazu veranlasst, einen reaktiven statt eines präventiven Wartungsansatzes zu verfolgen. Ein solcher Rückstau kann zu einer Abhängigkeit von veralteter Software, beeinträchtigter Betriebssicherheit und eingeschränkten chirurgischen Möglichkeiten führen. Ohne eigene biomedizinische Ingenieure sind kleinere Krankenhäuser häufig stark auf kostspielige OEM-Techniker angewiesen, was ihre finanziellen Herausforderungen verstärkt. Dieser wachsende Servicerückstau erhöht nicht nur medizinisch-rechtliche Risiken, sondern steigert auch die Wahrscheinlichkeit abgesagter robotergestützter Eingriffe und behindert die Einführung neuer Technologien wie KI-gestützter Navigation. Die Auswirkungen sind am stärksten in Regionen wie Südostasien, Osteuropa und Lateinamerika spürbar, wo Krankenhäuser mit knappen Margen arbeiten und die chirurgischen Eingriffszahlen nicht ausreichen, um die hohen Servicekosten zu rechtfertigen.

Datenschutzbestimmungen (DSGVO/HIPAA) schränken cloudverbundene Roboteranalysen ein

In Europa hemmen strenge Datenschutzgesetze wie die DSGVO und in den USA der HIPAA zunehmend das Wachstum cloudverbundener Roboteranalysen. Moderne medizinische Roboter, die für Aufgaben wie Algorithmustraining, vorausschauende Wartung und intraoperative Videoeinblicke auf Cloud-Verarbeitung angewiesen sind, stehen vor Herausforderungen. Die grenzüberschreitende Übertragung chirurgischer Daten ist mit Compliance-Hürden behaftet. Selbst anonymisierte Metadaten werden häufig als hochsensible Gesundheitsinformationen eingestuft. Infolgedessen sind Krankenhäuser mit regulatorischen Risiken, langen Genehmigungszyklen und administrativen Herausforderungen im Zusammenhang mit Geschäftspartnervereinbarungen, Cybersicherheitszertifizierungen und Datenanonymisierung konfrontiert. Diese Herausforderungen haben viele Einrichtungen dazu veranlasst, entweder verbundene Funktionen zu deaktivieren oder auf lokale Analysen umzusteigen, wodurch die Komplexität und Genauigkeit ihrer Vorhersagemodelle beeinträchtigt wird. Die eingeschränkte gemeinsame Nutzung vielfältiger Datensätze zwischen Institutionen hemmt die KI-Entwicklung, verlangsamt die Algorithmusverfeinerung und mindert die Benchmarking-Qualität über globale Installationen hinweg. Darüber hinaus stoßen Cloud-Edge-Fusionsmodelle aufgrund von Doppelverarbeitungsrisiken auf Herausforderungen, und verschlüsseltes Echtzeit-Streaming kann die Effektivität chirurgischer Kollaborationswerkzeuge beeinträchtigen. Letztendlich erhöhen diese compliance-bedingten Herausforderungen die Anbieterkosten, verzögern die Produkteinführung und schränken den Zugang zu fortschrittlicher cloudbasierter Robotik ein, was das Wachstum von KI-gestützten chirurgischen Roboter-Ökosystemen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Chirurgie inmitten eines Aufschwungs in der Rehabilitation

Chirurgische Systeme behielten im Jahr 2025 einen Anteil von 26,35 % am Markt für medizinische Robotersysteme, gestützt durch ausgereifte Erstattungscodes und umfangreiche Ausbildungspipelines für Chirurgen. Die Nutzung erstreckt sich auf Urologie, Gynäkologie, Allgemein- und orthopädische Chirurgie, wobei die kumulierten da-Vinci-Fallzahlen weltweit 15 Millionen überschritten haben. Onkologische Anwendungen in der Radiochirurgie, angeführt von Plattformen wie CyberKnife, weisen eine lokale Tumorkontrollrate von 89,3 % auf, was die klinische Akzeptanz stärkt.

Rehabilitationslösungen liegen beim Umsatz zurück, skalieren jedoch schnell auf der Grundlage öffentlich finanzierter Schlaganfallprogramme. Exoskelett-Sitzungen liefern eine höhere Therapieintensität, und frühe gesundheitsökonomische Studien zeigen eine um 15 % schnellere funktionelle Erholung im Vergleich zur konventionellen Physiotherapie. Zusammengenommen treiben diese Faktoren die Rehabilitationsrobotik auf einen CAGR von 18,48 %, den schnellsten innerhalb des Marktes für medizinische Robotersysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen treiben wiederkehrende Einnahmen voran

Verbrauchsinstrumente und Zubehör machten im Jahr 2025 50,35 % des Marktanteils für medizinische Robotersysteme aus, da jeder Eingriff Einwegartikel wie Stapler, Trokare und Energiespitzen erfordert. Durchsatzstarke Krankenhäuser führen im Durchschnitt sieben robotergestützte Eingriffe pro Konsole und Tag durch – ein Rhythmus, der Anbietern zweistellige Margen sichert, selbst nach Mengenpreisnachlässen. Um die Kundenbindung zu festigen, führen Lieferanten intelligente Bestandsschränke ein, die Verbrauchsmaterialien automatisch auffüllen und Kosten direkt den Patientenakten zubuchen, wodurch die Pflegezeit um 12 Minuten pro Eingriff reduziert wird.

Dienstleistungen – umfassend Leasing, Garantie, Software und Schulung – skalieren mit einem CAGR von 18,3 % noch schneller, da Anbieter Betriebskostenmodelle gegenüber Kapitalbindung bevorzugen. Mehrjährige „System-als-Service”-Pakete bündeln nun unbegrenzte Instrumente, vorausschauende Wartung und vierteljährliche Software-Updates, die die KI-Führung verbessern, ohne neue Hardware zu erfordern. Krankenhäuser wie das Gesundheitsnetzwerk der Universität von Kalifornien berichten von einer um 2 % höheren Betriebszeit und einer um 9 % schnelleren Zertifizierung neuer Chirurgen nach der Migration zu Abonnementportalen, die Module für Virtual-Reality-Übungen bereitstellen. Anbieter knüpfen Gebührenniveaus zunehmend an Fallzahlen, wodurch die Wirtschaftlichkeit an die Auslastung angepasst und Verlängerungen nahezu reibungslos gestaltet werden.

Nach Anwendung: Neurologie entwickelt sich zum Wachstumsmotor

Die Allgemeinchirurgie behielt im Jahr 2025 einen Anteil von 29,15 % am Markt für medizinische Robotersysteme, gestützt durch hochfrequente Eingriffe wie Cholezystektomie, bariatrische Revisionen und Ventral-Hernienreparaturen, die im Vergleich zur Laparoskopie Komplikationsreduktionen von bis zu 40 % erzielen. Erstattungsbehörden in den Vereinigten Staaten und Frankreich genehmigen gebündelte Zahlungen, die Robotik erstatten, wenn sie bei einer 24-Monats-Nachbeobachtung kostenäquivalent zur Laparoskopie ist, was eine nachhaltige Nachfrage antreibt. Chirurgen führen die Bewegungsskalierung und 8K-Visualisierung als Ermöglicher für feine Präparationen in der Nähe kritischer Gefäße an – eine Fähigkeit, die die Konversionsrate zur offenen Chirurgie auf unter 2 % senkt.

Die Neurologie ist jedoch der am schnellsten wachsende Bereich mit einem CAGR von 18,1 %, da stereotaktische Führungssysteme mit intraoperativer MRT verschmelzen, um tiefe Hirnziele mit einer Genauigkeit von 0,5 mm zu lokalisieren. Krankenhäuser, die robotergestützte Wirbelsäulenfusionen durchführen, berichten von 30 % weniger Röntgenbelastung und 20 Minuten kürzerer OP-Zeit pro fusioniertem Segment – Einsparungen, die sich in einem zusätzlichen Tagesfall auf hochvolumigen Listen niederschlagen. KI-gestützte Anomalieerkennung markiert Mikroblutungen in Echtzeit und erhöht die Sicherheit bei Tumorresektionen. Diese Vorteile untermauern Kostenträgergenehmigungen in Deutschland und Südkorea und erweitern die adressierbaren Eingriffszahlen.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

Krankenhäuser und integrierte Versorgungsnetzwerke hielten im Jahr 2025 immer noch einen Marktanteil von 60,25 % am Markt für medizinische Robotersysteme und nutzten die Intensivversorgung und 24/7-Bildgebung für multiquadrante Onkologie- und Herzeingriffe. Lehrkrankenhäuser integrieren Robotik in Ausbildungscurricula; ein einzelnes akademisches Krankenhaus mit 1.000 Betten kann sechs bis acht Konsolen über verschiedene Fachbereiche hinweg betreiben und so die Anbieterbindung durch Zertifizierungspipelines festigen. Solche Einrichtungen verhandeln gestaffelte Instrumentenpreise, die sinken, sobald das Volumen 1.500 Fälle jährlich überschreitet, was Margen erhält und den Anbieter-Fußabdruck erweitert.

Ambulante Operationszentren wachsen mit einem CAGR von 18,05 % und wandeln ehemalige orthopädische Säle in multidisziplinäre robotergestützte Einheiten um, in denen die tagesklinische Entlassung 95 % der Fälle erreicht. Die Medicare-Regelung für ambulante Eingriffe 2025 in den USA fügt Kolektomie und Prostatektomie zur Liste der abgedeckten ambulanten Eingriffe hinzu – ein Katalysator, der frühen Einsteigern jährliche Umsatzmöglichkeiten im siebenstelligen Bereich eröffnet. Um engeren Raumverhältnissen gerecht zu werden, führen Anbieter kompakte Wagen mit auslegerbefestigten Armen und integrierter Rauchabsaugung ein, die im Vergleich zu älteren Systemen 1,3 Quadratmeter einsparen. Rehabilitationskliniken erproben unterdessen Abonnement-Exoskelette, die unter neuen CPT-Codes für Gangtraining erstattet werden, was auf eine weitere Diversifizierung der Endnutzer hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Halbautonome Plattformen dominieren

Im Jahr 2025 hielten ferngesteuerte medizinische Roboter einen dominanten Anteil von 54,65 % am Markt für medizinische Robotersysteme. Dieser Anstieg ist auf die zunehmende Einführung chirurgischer Konsolen in Krankenhäusern zurückzuführen, angetrieben durch überzeugende Belege für verbesserte Präzision, reduzierte Komplikationen und verkürzte Erholungszeiten. Die Führungsposition ferngesteuerter Systeme wird durch steigende Eingriffszahlen in Urologie, Gynäkologie und Allgemeinchirurgie weiter gefestigt. Große Hersteller profitieren nicht nur von Upgrades ihrer installierten Basis, sondern auch von einem stetigen Einnahmestrom aus Instrumenten und Dienstleistungen. Dennoch zeichnen sich Herausforderungen ab: Hohe Investitionsausgaben, strenge Zertifizierungsanforderungen und lange Ausbildungszeiten behindern eine breitere Einführung, insbesondere in mittelgroßen Krankenhäusern. Darüber hinaus dämpfen begrenzte Interoperabilität zwischen Systemen und Bedenken hinsichtlich der Verfahrenskosten die Penetrationsraten. Dennoch bleiben ferngesteuerte Plattformen weltweit der Eckpfeiler der chirurgischen Robotik.

Gesundheitssysteme übernehmen zunehmend robotergestützte Rehabilitation, Mobilitätsunterstützung, Patientenbettassistenz und Logistikautomatisierung, was zu einer Wachstumsrate von 18,48 % für assistive und kollaborative medizinische Roboter im Prognosezeitraum führt. Die Nachfrage nach robotergestützten Exoskeletten, Therapierobotern und mobilen kollaborativen Assistenten wird durch eine alternde Bevölkerung, eine zunehmende Belastung durch chronische Krankheiten und Personalengpässe in Krankenhäusern angetrieben. Diese Robotersysteme bieten nicht nur operative Entlastung, sondern standardisieren auch Therapiesitzungen und verbessern das Patientenengagement. Das Wachstum dieses Sektors wird durch Fortschritte bei KI-gestützten Sensortechnologien und sichereren Interaktionen zwischen Menschen und Robotern gestärkt. Dennoch stellen Herausforderungen wie Erstattungslücken, fehlende umfangreiche langfristige klinische Nachweise und Schwierigkeiten bei der Integration dieser Technologien in bestehende Krankenhausabläufe erhebliche Hürden dar. Trotz dieser Herausforderungen positionieren die Vielseitigkeit dieser Roboter und ihre vergleichsweise niedrigeren Einstiegskosten – insbesondere im Vergleich zu chirurgischen Robotern – sie als das am schnellsten wachsende Segment im Markt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 35,45 %, unterstützt durch klare FDA-Zulassungswege, starke Risikokapitalfinanzierung und die Akzeptanz von Robotik-Codes durch Kostenträger. Ambulante Operationszentren in den USA integrieren zunehmend multidisziplinäre robotergestützte Einheiten, und Kanadas Provinzausschreibungen verlagern sich auf Leasing zur Verwaltung von Vorabbudgets. Mexikos Privatkrankenhäuser setzen auf Robotik, um einreisende Medizintouristen zu bedienen, die kostengünstige bariatrische und orthopädische Eingriffe suchen.

Die Region Asien-Pazifik ist die am schnellsten wachsende Geografie mit einem CAGR von 17,6 % bis 2031, angetrieben durch öffentliche Finanzierung, demografischen Druck und wachsende versicherte Bevölkerungen. Chinas Beschaffungen in Krankenhäusern der dritten Versorgungsstufe beschleunigen die Eingriffszahlen bei Onkologierobotern, während Japan Exoskelette für die Post-Schlaganfall-Therapie im Rahmen seines nationalen Versicherungssystems subventioniert. Indiens Unternehmenskrankenhäuser setzen Roboter ein, um die Versorgung zu differenzieren und Diaspora-Patienten anzuziehen, wobei die Eingreifspreise 40–60 % unter denen westlicher Länder liegen.

Europa zeigt eine moderate, aber stetige Einführung, die durch heterogene Kostenträgersysteme geprägt ist. Deutschlands mengenbasierte Qualitätsregeln erzwingen Robotikinvestitionen, insbesondere in der Viszeral- und Herzchirurgie. Das britische NICE berücksichtigt Kostenwirksamkeitsschwellen, was die Einführungszeiträume verlängert, aber eine nachhaltige Nutzung sicherstellt. Frankreich, Italien und Spanien bündeln robotergestützte Ressourcen in regionalen Clustern, während die nordischen Länder robotergestützte Datenfeeds in nationale Register zur Ergebnisbenchmarking integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Medizinische Robotersysteme unterliegen Regularien für Medizinprodukte, die zunehmend Qualitätsmanagementsysteme, Kontrollen des Software-Lebenszyklus und Cybersicherheitsanforderungen für vernetzte Plattformen kombinieren. In den Vereinigten Staaten trat am 2. Februar 2026 die FDA Quality Management System Regulation (QMSR) in Kraft, die ISO 13485:2016 durch Verweis einbindet und die Anforderungen an Lieferantenkontrollen und die Dokumentation von Designänderungen für OEMs und wichtige Zulieferer von Subsystemen verschärft.

In Europa wird die Compliance weiterhin primär durch die EU-Medizinprodukteverordnung (MDR 2017/745) geregelt, wobei angrenzende Aktualisierungen die Auslegung von Nachweisen und Normen beeinflussen. Die Delegierte Verordnung (EU) 2026/1451 der Kommission (veröffentlicht am 20. März 2026) änderte MDR-Bestimmungen zu von obligatorischen klinischen Prüfungen ausgenommenen Implantaten und Produkten der Klasse III, während Aktualisierungen im Amtsblatt vom Juni 2026 (Durchführungsbeschlüsse (EU) 2026/1231 und (EU) 2026/1313) die harmonisierten Normen für MDR und IVDR aktualisierten. Für KI-gestützte Funktionen klassifiziert das EU-KI-Gesetz (Verordnung 2024/1689) viele KI-gestützte Medizinprodukte der Klasse IIa oder höher als Hochrisiko-KI-Systeme, wobei der Compliance-Zeitpunkt für in regulierte Produkte eingebettete Hochrisikosysteme nach Anhang I auf den 2. August 2028 verlängert wurde, was die Notwendigkeit paralleler MDR- und KI-Governance-Programme unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von Präzisionsmechatronik und medizinischer Fertigung über Software- und KI-Entwicklung, klinische Validierung, regulatorische Zulassung, Kommerzialisierung bis hin zu Lifecycle-Dienstleistungen. Vorgelagerte Inputs umfassen Aktuatoren, Sensoren, Optik- und Bildgebungsschnittstellen, Halbleiter, sterilisierbare Materialien und sicherheitskritische eingebettete Steuerungen. Robotikspezifische Normen (einschließlich IEC 80601-2-78 für Rehabilitationsroboter und IEC 80601-2-77 für Operationsroboter) sowie ISO-Qualitätsanforderungen prägen die Lieferantenqualifikation.

Die Aktivitäten im mittleren Bereich konzentrieren sich auf die Systemintegration (Arme, Wagen, Konsolen), die Herstellung von Instrumenten und Zubehör (Einweg- und Mehrwegprodukte), Software- und Konnektivitätsebenen sowie die Validierung für spezialisierte Workflows. OEMs gestalten Systeme zunehmend aufrüstbar, da Dienstleistungen und Software-Updates einen größeren Anteil des gelieferten Werts ausmachen. Nachgelagert kombinieren die Vertriebsmodelle Direktvertrieb, regionale Distributoren und in einigen Fällen OEM-eigene Vertriebskanäle, um die Kontrolle über Schulung, Betriebszeit und den Verbrauchsmaterialabsatz zu stärken. Die Erweiterung der Direktgeschäfte von Intuitive Surgical im März 2026 in Teilen Südeuropas (durch Übernahme der Vertriebsgeschäfte von ab medica, Abex und Excelencia Robotica) veranschaulicht den Trend, Markteinführung und Serviceausführung zu internalisieren. Auch die Auftragsfertigung gewinnt strategische Bedeutung, da die Volumina über die Flaggschiffsysteme hinaus wachsen; die Fertigungsvereinbarung von Microbot Medical mit Sanmina vom Juli 2026 für das LIBERTY Endovascular Robotic System zeigt, wie spezialisierte Vertragsfertiger die Produktion skalieren können, während die Disziplin regulierter Prozesse gewahrt bleibt. Über die gesamte Kette hinweg hängen wiederkehrende Umsätze von Instrumenten und Zubehör sowie Dienstleistungen nach der Installation ab, wodurch Schulung, vorausschauende Wartung, Cybersicherheits-Patches und Ersatzteillogistik zu wichtigen Differenzierungsmerkmalen werden.

Wettbewerbslandschaft

Der Markt für medizinische Robotersysteme bleibt mäßig fragmentiert. Intuitive Surgical nutzt seine mehr als 7.500 installierten da-Vinci-Systeme und umfangreichen Chirurgenausbildungsprogramme, um seinen Marktanteil zu sichern, aber neuere Marktteilnehmer unterbieten die Preispunkte. CMR Surgicals modularer Versius-Roboter, der in mehr als 80 Ländern zugelassen ist, bietet einen kleineren Platzbedarf und flexible Finanzierung, was budgetbewusste Einrichtungen anspricht.

Johnson & Johnsons Ottava-Prototyp führte im Februar 2025 seine ersten Operationen am Menschen durch und markiert damit den Versuch des Unternehmens, KI-Vision durch sein digitales Polyphonic-Ökosystem zu integrieren. Siemens Healthineers erweitert seinen Robotikbereich durch die Integration von Bildgebung, Navigation und automatisierter C-Bogen-Positionierung, um eng gekoppelte intraoperative Arbeitsabläufe zu schaffen. Stryker behauptet die Führungsposition in der orthopädischen Robotik, und Smith+Nephew's CORI-Knieplattform erhält neue Einsatzzulassungen und sichert so die Anwendungstiefe.

Strategisch gesehen konzentrieren sich Anbieter tendenziell auf wiederkehrende Einnahmen. Hardwareinnovation allein garantiert keine Differenzierung mehr; KI-Analysen für vorausschauende Wartung, integrierte Schulungsmodule und cloudbasierte Upgrades sind entscheidend für die Verankerung der Kundenbindung. Partnerschaften mit Halbleiter- und Cloud-Anbietern beschleunigen die Algorithmusentwicklung, während Akquisitionen in den Bereichen Bildgebung und Navigation Fähigkeitslücken schließen.

Marktführer in der Branche der medizinischen Robotersysteme

Intuitive Surgical Inc.

Stryker Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf die regulatorisch ermöglichte geografische Expansion und eine breitere Abdeckung von Verfahren über mehrere Fachrichtungen hinweg auf einer Plattform. Die Erteilung der CE-Kennzeichnung für Medicaroids Hinotori im Juli 2026 (die Urologie, Allgemeinchirurgie, Gynäkologie und Thoraxchirurgie abdeckt) ist ein konkretes Beispiel für neue Systeme, die im Rahmen der MDR in Europa eingeführt werden und Krankenhäusern, die Kapitalbeschränkungen mit Mindestvolumen- und Qualitätsanforderungen abwägen müssen, zusätzliche Wettbewerbsoptionen bieten. Parallel dazu bewegen sich spezialisierte Roboter, die auf enge, aber wirkungsvolle Workflow-Probleme abzielen, durch die US-Zulassungswege, darunter die FDA-510(k)-Zulassung für Spiro Robotics im Juli 2026 für ein tragbares Robotersystem zur endotrachealen Intubation, das die adressierbare Automatisierungsreichweite über die traditionelle konsolenbasierte Chirurgie hinaus erweitert.

Ein zweiter Bereich für Weißraum-Chancen sind lifecycle-gemanagte KI- und Datendienste, die die installierte Basis in wiederkehrende Umsätze umwandeln und dabei Datenschutz-, Cybersicherheits- und grenzüberschreitende Datenbeschränkungen berücksichtigen. Der Zeitplan des EU-KI-Gesetzes, einschließlich der auf den 2. August 2028 verlängerten Hochrisiko-KI-Verpflichtungen für in regulierte Produkte eingebettete Systeme, gibt Anbietern ein Zeitfenster, um Governance, Dokumentation und Prozesse für Änderungen nach der Marktzulassung zu stärken und lokale oder hybride Analytiklösungen zu vermarkten, wo DSGVO/HIPAA-Beschränkungen Cloud-Funktionen einschränken. Konsolidierung schafft zudem Portfolio- und Vertriebschancen in benachbarten Bereichen der interventionellen Robotik, einschließlich des Abschlusses der Übernahme von Robocath durch Stereotaxis für bis zu 45 Mio. USD im Juli 2026, was die Aggregation von Fähigkeiten und den Cross-Selling der installierten Basis über katheterbasierte und prozedurale Robotik-Ökosysteme hinweg beschleunigen kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Stereotaxis schloss die Übernahme des französischen Chirurgierobotik-Herstellers Robocath für bis zu 45 Mio. USD ab. Die Transaktion erweitert die Präsenz von Stereotaxis in der interventionellen Robotik und stärkt die Fähigkeit, Plattformen, Service und Verbrauchsmaterialien über Krankenhauskonten zu bündeln.

- Mai 2026: Johnson & Johnson veröffentlichte Ergebnisse der klinischen FORTE-Studie für sein experimentelles OTTAVA-Chirurgierobotersystem, in der Sicherheit und Leistung beim Roux-en-Y-Magenbypass an sechs US-Standorten bewertet wurden. Das Datenpaket unterstützt die Plattformreife und verstärkt den Wettbewerbsdruck in der Weichteilrobotik, da klinische Nachweise zu einem Kaufkriterium für Krankenhäuser und ambulante Programme werden.

- Februar 2026: Stryker leitete eine begrenzte Markteinführung von Mako RPS (Robotic Power System) für Knietotalendoprothesen als Erweiterung seines Mako-SmartRobotics-Ökosystems ein. Der handgeführte Ansatz zielt auf Workflow- und Akzeptanzhürden für orthopädische Teams ab, indem robotergestützte Funktionen in vertraute Schritte mit Kraftinstrumenten eingebunden werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für medizinische Robotersysteme definiert als der weltweite Umsatz, der mit Robotikplattformen im Gesundheitswesen sowie den zugehörigen Instrumenten, Zubehör, Software und Serviceleistungen erzielt wird, die klinische Verfahren und Pflege-Workflows ermöglichen.

Ausgeschlossen aus dem Umfang: Wir schließen allgemeine Industrieroboter und nicht-medizinische Automatisierung aus, die nicht für die medizinische Nutzung entwickelt, reguliert oder verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Chirurgische Robotersysteme

- Rehabilitative Robotersysteme

- Nicht-invasive Radiochirurgieroboter

- Krankenhaus- und Apothekenautomatisierungsroboter

- Weitere Produkttypen

- Nach Komponente

- Robotersysteme

- Instrumente und Zubehör

- Dienstleistungen (Wartung, Schulung, Abonnement)

- Software- und KI-Plattformen

- Nach Anwendung

- Allgemeinchirurgie

- Orthopädische Chirurgie

- Neurochirurgie

- Herz-Kreislauf

- Gynäkologie

- Urologie

- Onkologie

- Laparoskopie und Thorakoskopie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Rehabilitationszentren

- Heimversorgungseinrichtungen

- Nach Automatisierungsgrad

- Ferngesteuert

- Halbautonomisch

- Autonom

- Assistiv und kollaborativ

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir begannen mit dem Aufbau einer soliden Faktenbasis anhand von Verfahrensvolumina, regulatorischen Meilensteinen für Medizinprodukte und Gesundheitsausgabendaten, damit das Marktmodell an Nachfragesignalen verankert ist und nicht an Produktankündigungen. Öffentliche Quellen wie die Datenbanken der US-FDA, OECD-Gesundheitsstatistiken, die Weltbank, die WHO und peer-reviewte klinische Fachzeitschriften wurden herangezogen, um Adoptionsbedingungen, Sicherheitsmeilensteine und Nutzungsmuster zu verstehen, die die Roboternachfrage nach oben oder unten bewegen können.

Um diese Signale in Umsätze zu übersetzen, prüften wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Kommentare zu Quartalsberichten und seriöse Presseberichte, die sich auf Kapitalbudgets von Krankenhäusern und Updates zur installierten Basis beziehen. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie für Patentdatenbanken, damit der Zeitpunkt von Plattformaktualisierungen und die Pipeline-Taktung in den Annahmen berücksichtigt werden konnten. Diese Desk-Research-Quellen sind beispielhaft und nicht erschöpfend, und wir stützten uns zudem auf weitere öffentliche Referenzen zur Datenerhebung, Kreuzprüfung und Klärung.

Primärinterviews und Umfragen

Inputs aus Interviews und Umfragen wurden genutzt, um zu prüfen, was wir in öffentlichen Daten sahen, insbesondere im Hinblick auf den Systemmix, die Service-Bindungsraten und die Kaufzyklen in Krankenhäusern und ambulanten Operationszentren. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, klinischen Nutzern und Beschaffungs- oder biomedizintechnischen Teams in den wichtigsten Regionen und überprüften anschließend abweichende Annahmen, wenn die Antworten nicht mit den beobachteten Verfahrens- und Installationsmustern übereinstimmten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 16% | APAC: 38% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 47% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer Kombination aus Top-Down- und Bottom-Up-Ansatz. Auf der Top-Down-Seite wurden Verfahrensvolumina und standortbezogene Adoptionsraten genutzt, um den adressierbaren Nachfragepool zu rekonstruieren, der dann durch durchschnittliche Verkaufspreisbänder, Zubehörabsatz und das Verhalten bei jährlichen Servicevertragsleistungen in Umsätze umgewandelt wurde. Um realistische Gesamtwerte zu gewährleisten, führten wir selektive Bottom-Up-Prüfungen anhand von Umsatzangaben der Lieferanten, Signalen zur installierten Basis und Kanalprüfungen durch und passten das Modell an, wenn die beiden Perspektiven nicht übereinstimmten.

Einige wenige Inputs bestimmten den Großteil des Ergebnisses: die Aufteilung zwischen Kapitalsystemen und wiederkehrenden Ausgaben, die Nutzung pro installiertem System, der Zeitpunkt von Ersatz und Aufrüstung, die Service-Bindungsraten und die regionale Erweiterung der Krankenhauskapazitäten. Für die Prognose stützten wir uns auf Szenarioanalysen, da die Adoption von Kapitalbudgetzyklen und regulatorischer bzw. erstattungsbezogener Dynamik abhängt, und wir kalibrierten die Szenarien anhand des richtungsweisenden Konsenses aus Primärdaten. Wenn Bottom-Up-Details für kleinere Regionen oder Nischenanwendungen fehlten, schlossen wir Lücken mithilfe von Proxy-Adoptionsraten aus ähnlichen Gesundheitsmärkten und normalisierten die Ergebnisse anschließend anhand makroökonomischer Nachfrageindikatoren.

Datenvalidierung & Aktualisierungszyklus

Wir validierten die Ergebnisse durch mehrere Prüfungen, damit der Gesamtmarktwert mit externen Signalen wie Verfahrenswachstum, Kommentaren zur installierten Basis und berichteten Umsatzmixtrends übereinstimmt. Jede größere Abweichung wird von einem weiteren Analysten überprüft, und Annahmen werden durch Nachfassaktionen erneut geprüft, wenn die Lücke nicht durch Umfang oder Zeitpunkt erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und wir aktualisieren auch früher, wenn ein wesentliches Ereignis wie eine große regulatorische Zulassung, eine bedeutende Plattformeinführung oder ein plötzlicher Nachfrageschock eintritt. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die veröffentlichten Zahlen die aktuellsten verfügbaren öffentlichen Informationen und die neuesten Primärrückmeldungen widerspiegeln.

Marktgröße des globalen Marktes für medizinische Robotersysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für medizinische Robotersysteme können weit voneinander abweichen, da jeder Herausgeber seine eigenen Grenzen dafür festlegt, was als System zählt, welche wiederkehrenden Umsätze eingeschlossen werden und welches Jahr als Ausgangspunkt betrachtet wird. Unterschiede beim Zeitpunkt der Währungsumrechnung und in der Art, wie Änderungen des durchschnittlichen Verkaufspreises behandelt werden, können ebenfalls die Kennzahl beeinflussen, selbst wenn die beschriebene Wachstumsgeschichte ähnlich ist.

Signale zur installierten Basis, Prüfungen des Verfahrenswachstums und die Aufteilung zwischen Investitionsgütern und wiederkehrendem Zubehör und Dienstleistungen sind die Belege, die genutzt werden, um die Schätzung von Mordor Intelligence an das anzupassen, was Krankenhäuser und Versorgungseinrichtungen im Jahr 2026 realistisch aufnehmen können. Abweichungen entstehen häufig durch die Zusammenfassung eines breiteren Sets an Krankenhausautomatisierungsrobotern in derselben Gesamtsumme, durch unterschiedliche Berücksichtigung von Distributoraufschlägen oder durch die Verwendung einer kurzfristigen Durchdringungskurve, die nicht mit Kapitalbudgetzyklen abgeglichen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,92 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 30,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Umsatzkorb anzuwenden, was die Gesamtsummen erhöhen kann, wenn mehr Robotikkategorien und zugehörige Umsätze zusammengefasst werden. |

| Regionale Unternehmensberatung B | 29,84 Mrd. USD (2024) | Beginnt mit 2024 und scheint eine breitere Definition der medizinischen Robotik und Servicelinien einzuschließen, was den Markt im Vergleich zu einer engeren Abgrenzung klinischer Robotersysteme aufblähen kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Jahresausrichtung und das erklären, was über die reinen klinischen Robotikplattformen hinaus gezählt wird, insbesondere wiederkehrende Dienstleistungen und angrenzende Krankenhausautomatisierung. Indem die Inputs auf Verfahrens- und Standort-Adoptionssignale zurückführbar gehalten werden und die Berechnung anschließend mit Lieferanten- und Kanalprüfungen abgeglichen wird, bleibt die Schätzung leichter reproduzierbar und aktualisierbar, wenn sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Robotersysteme?

Der Markt für medizinische Robotersysteme wird im Jahr 2026 auf 17,92 Milliarden USD geschätzt und soll bis 2031 einen Wert von 37,44 Milliarden USD erreichen, was einem CAGR von 15,88 % entspricht.

Welche Produktkategorie dominiert die Installationen in der medizinischen Robotik?

Chirurgische Robotersysteme nehmen mit 26,35 % des Umsatzes im Jahr 2025 die Führungsposition ein, gestützt durch eine breite Fachbereichsabdeckung und etablierte Erstattungsrahmen.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Ambulante Operationszentren erzielen Kosteneinsparungen von 30–40 % gegenüber stationären Einrichtungen und verzeichnen bis 2031 einen CAGR von 18,05 %, was sie zu einem zentralen Element bei der Ausweitung robotergestützter Eingriffszahlen macht.

Welche Regionen weisen das höchste Wachstumspotenzial auf?

Asien-Pazifik verzeichnet den schnellsten CAGR von 17,6 %, angetrieben durch öffentliche Finanzierung in China, Japan und Südkorea sowie eine steigende Versicherungsdurchdringung in Schwellenländern.

Wie begegnen Anbieter den hohen Kapitalkosten für Krankenhäuser?

Hersteller und Finanzierungsunternehmen führen Abonnement- und Leasingmodelle ein, die anfängliche Investitionsausgaben in planbare Betriebsausgaben umwandeln und so die Einführung in Märkten mit mittlerem Einkommensniveau beschleunigen.

Welche Rolle spielt künstliche Intelligenz in der medizinischen Robotik?

KI verbessert die intraoperative Bildgebung, führt Instrumententrajektorien und unterstützt die vorausschauende Wartung, was insgesamt die chirurgische Präzision und die Systemverfügbarkeit verbessert und gleichzeitig eine neue Differenzierungsebene für Anbieter bildet.

Seite zuletzt aktualisiert am: