Größe und Marktanteil des Marktes für Roboterbetriebssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

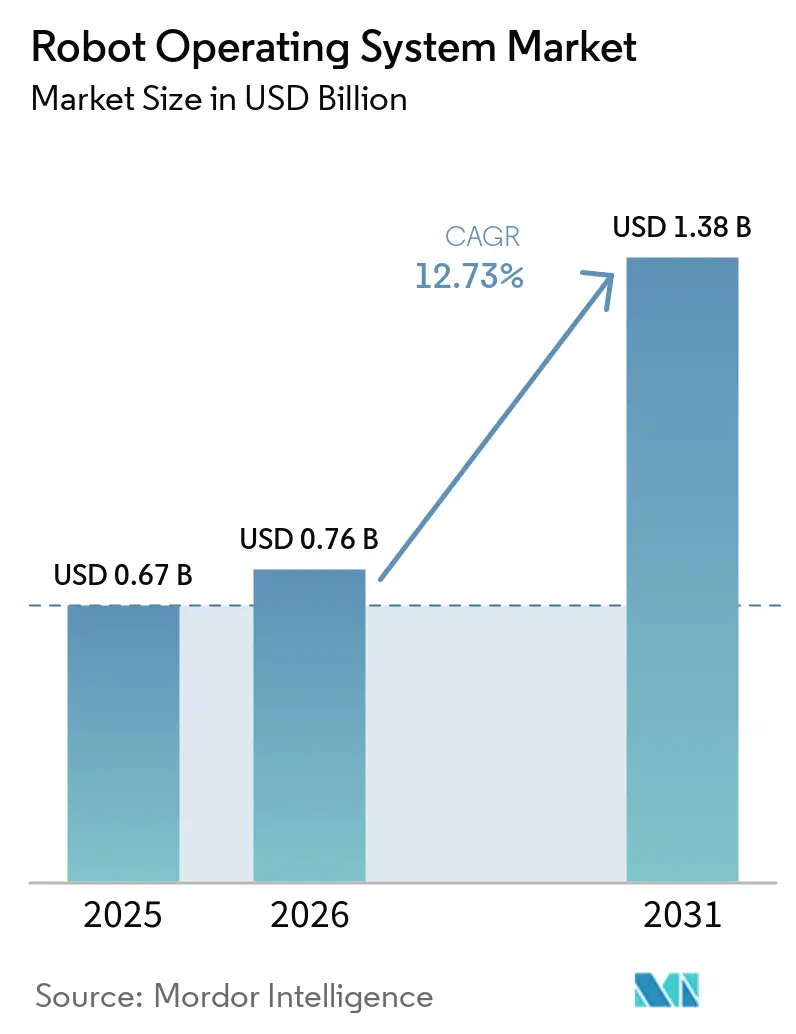

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.73% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Roboterbetriebssysteme von Mordor Intelligence

Die Marktgröße für Roboterbetriebssysteme wird im Jahr 2026 auf USD 0,76 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,67 Milliarden, mit Prognosen für 2031, die USD 1,38 Milliarden zeigen, und wächst mit einer CAGR von 12,73 % über den Zeitraum 2026–2031. Das Wachstum resultiert aus zunehmender industrieller Automatisierung, wachsenden Interoperabilitätsanforderungen und dem Wandel hin zu offener, modularer Software, die es Robotern ermöglicht, sich an veränderte Produktionsbedingungen anzupassen, ohne umfangreiche Neuentwicklungen vornehmen zu müssen. Fortschritte im Edge-Computing und bei 5G verlagern die Echtzeitsteuerung näher an den Roboter, während Cloud-Simulation und Roboter-als-Dienstleistung-Modelle die Einstiegshürden für Unternehmen senken, die neu in der Robotik sind. Die breite Verfügbarkeit von ROS-Industrial-Bibliotheken standardisiert Bewegungs-, Wahrnehmungs- und Sicherheitsfunktionen und beschleunigt die Bereitstellungszeiten. Hersteller in der Automobil-, Elektronik- und Gesundheitsbranche sind führende Anwender, da sie hohe Stückzahlen mit dem Bedarf an flexibler Werkzeugausstattung verbinden. Plattformanbieter, die Langzeitunterstützung, Sicherheitshärtung und Update-Orchestrierung bündeln, sichern sich Premium-Servicepositionen, da ROS 1 sich dem Lebenszyklusende im Mai 2025 nähert.

Wichtigste Erkenntnisse des Berichts

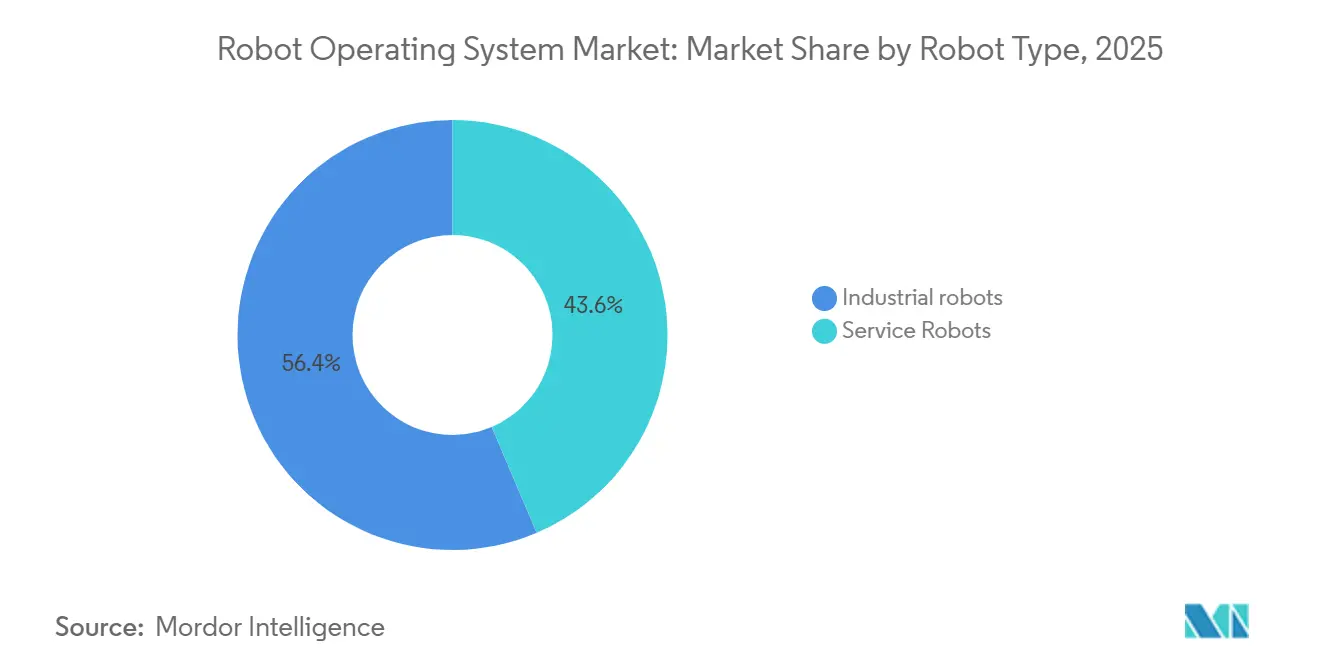

- Nach Robotertyp hielten Industrieroboter im Jahr 2025 einen Marktanteil von 56,40 % am Markt für Roboterbetriebssysteme, während Serviceroboter bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 23,60 % an der Marktgröße für Roboterbetriebssysteme; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 15,62 %.

- Nach Komponente entfiel auf den Software-Stack im Jahr 2025 ein Anteil von 67,30 % an der Marktgröße für Roboterbetriebssysteme, wobei Integrations- und Supportdienstleistungen voraussichtlich mit einer CAGR von 14,22 % wachsen werden.

- Nach Bereitstellungsmodus entfielen auf On-Premise-Lösungen im Jahr 2025 73,20 % des Umsatzes; Cloud-Bereitstellungen skalieren mit einer CAGR von 20,55 %.

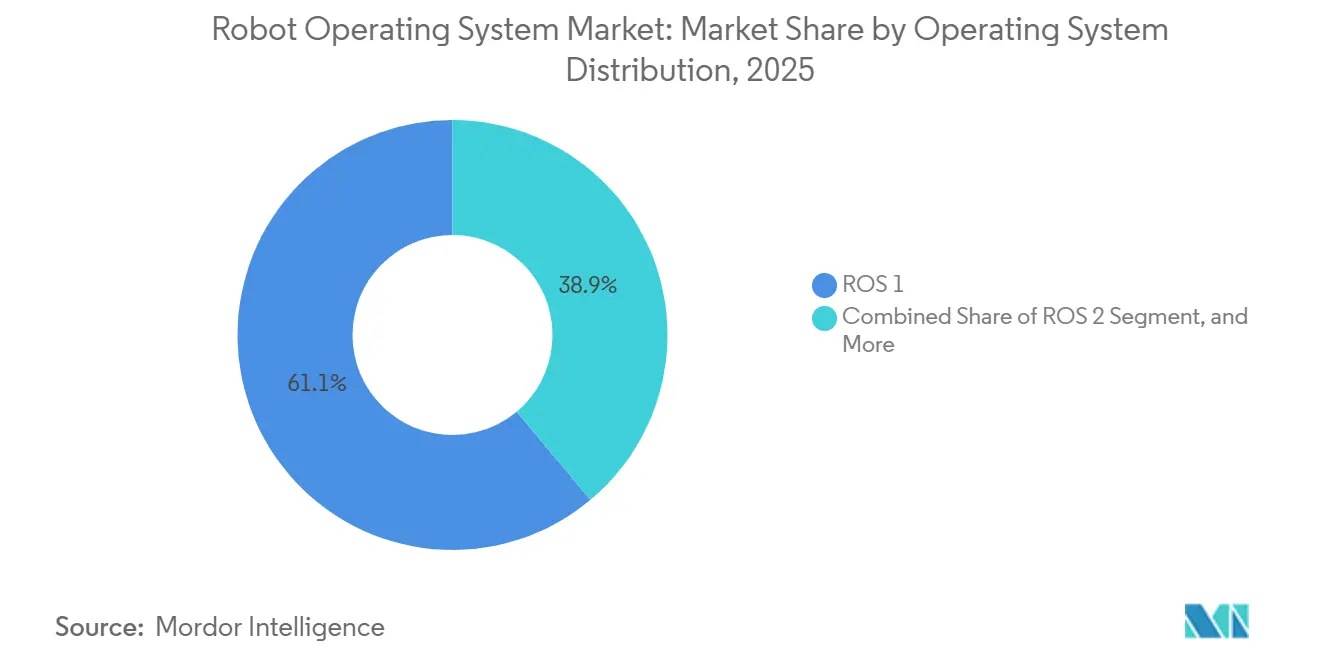

- Nach Betriebssystemverteilung hielt ROS 1 im Jahr 2025 einen Anteil von 61,10 %, während die Akzeptanz von ROS 2 mit einer CAGR von 14,98 % steigt.

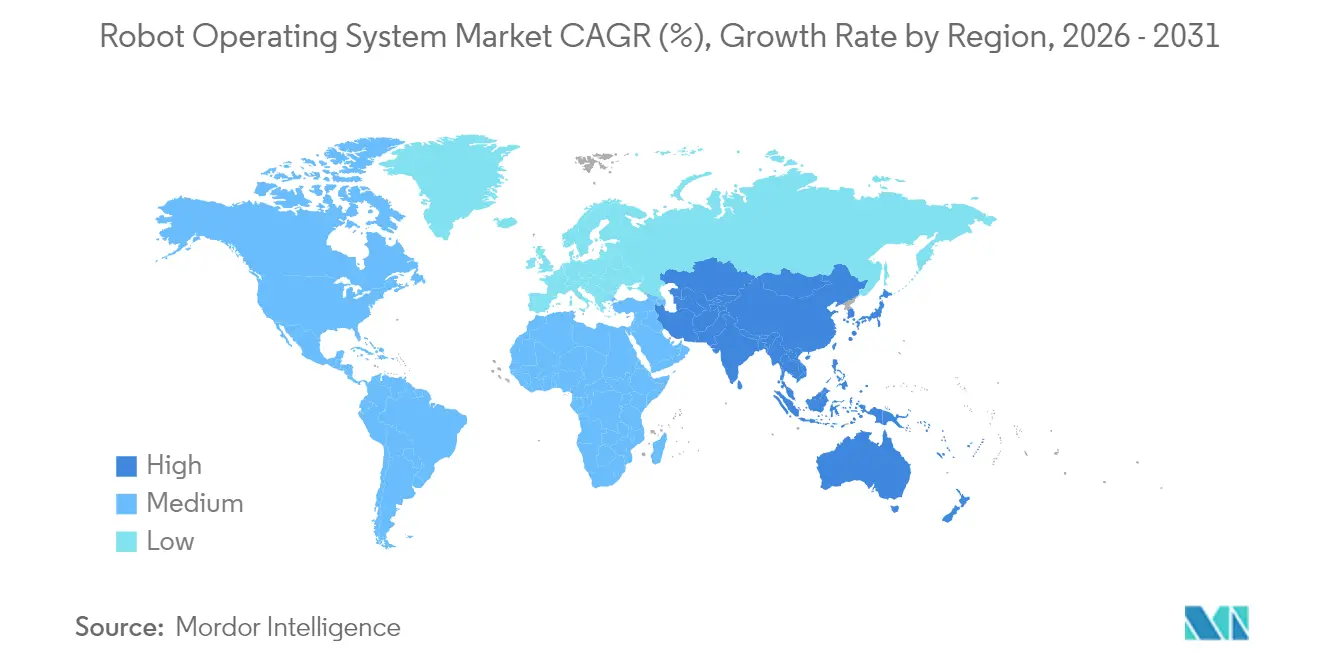

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 37,65 %, während der Nahe Osten bis 2031 voraussichtlich die schnellste CAGR von 16,78 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Roboterbetriebssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| ROS-fähige kollaborative Roboter in Automobilfertigungslinien | +2.5% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausbau cloudbasierter Simulationsplattformen | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Robotik-Testumgebungen | +1.8% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Integration von ROS 2 mit 5G und Edge-KI für autonome mobile Roboter | +2.7% | Global (frühe Akzeptanz in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von ROS-fähigen kollaborativen Robotern in Automobilmontagelinien

Automobilkonzerne steigern den Einsatz kollaborativer Roboter, um Taktzeiten zu verbessern und Fachkräftemangel zu begegnen. Volkswagen, General Motors und Tesla haben ROS-basierte kollaborative Roboter für Klebe-, Inspektions- und Schraubenanzugsaufgaben integriert, was den Stationsdurchsatz steigert und hohe Erstdurchlaufquoten aufrechterhält. Stellantis demonstrierte eine Effizienzsteigerung in der Montage von 27 %, indem mobile Manipulatoren mit Augmented-Reality-Führung und digitalem Zwilling-Feedback in seinem Werk Mirafiori synchronisiert wurden. Kollaborative Roboter, die mit ROS 2 konfiguriert sind, profitieren von DDS-Middleware, die einzelne Fehlerquellen beseitigt und Live-Aktualisierungen von Sicherheitsparametern ermöglicht. Das Wachstum bleibt an sinkende Sensorkosten und Plug-and-Play-Werkzeugausstattung geknüpft, die die Integrationszeit für Mischmodelllinien verkürzt.

Ausbau cloudbasierter Simulationsplattformen

Industrielle Entwickler validieren zunehmend vollständige Roboterarbeitslasten in virtuellen Umgebungen, bevor sie Hardware auf einem Fabrikboden platzieren. Das FogROS2-FT-Framework lagert rechenintensive Bewegungsplanungsanfragen an mehrere Cloud-Endpunkte aus, reduziert die Simulationskosten um das 2,2-Fache und stärkt die Fehlertoleranz. AWS RoboMaker und ähnliche Dienste binden Hooks für kontinuierliche Integration ein, sodass jeder Code-Commit automatisierte Regressionstests auslöst und Entwicklungssprints verkürzt. Entwickler nutzen diese Pipelines, um Wahrnehmungs- und Greifalgoritmen zu iterieren, ohne physische Produktionslinien anzuhalten, was die Inbetriebnahmezeiten für neue Artikelnummern beschleunigt. [1]Kaiyuan Chen et al., "FogROS2-FT: Fehlertolerante Cloud-Robotik," autolab.berkeley.edu

Anstieg staatlich finanzierter Robotik-Testumgebungen

Öffentliche Stellen in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südkorea und Singapur finanzieren offene Testumgebungen, die fortschrittliche Sensoren, Flotten autonomer mobiler Roboter und 5G-Konnektivität bündeln. Start-ups erhalten Zugang zu zertifizierten Sicherheitszonen und Mentoring, was Compliance-Hürden beim Skalieren von Pilotprojekten zu kommerziellen Einsätzen reduziert. Diese Initiativen priorisieren ROS 2, damit akademische Prototypen reibungslos in industrielle Umgebungen übergehen, was die Reife des Ökosystems steigert und Komponentenlieferanten in regionale Zentren zieht.

Integration von ROS 2 mit 5G und Edge-KI für autonome mobile Roboter

Der OROS-Orchestrierungsstack koordiniert Netzwerk-Slices und lagert Wahrnehmungsaufgaben an Edge-Server aus, wodurch die CPU-Last autonomer mobiler Roboter gesenkt wird, während eine Latenz im Submillisekundenbereich für die Hinderniserkennung aufrechterhalten wird. Feldtests zeigen längere Akkulaufzeiten und engere Lieferfenster. Hardwarepartner wie ADLINK kombinieren NVIDIA-Jetson-basierte Steuerungen mit ROS 2, um simultane Lokalisierung, KI-Inferenz und Flottenmanagementdienste auf derselben Platine auszuführen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in verteilten ROS-Netzwerken | -1.7% | Global (am stärksten in automatisierungsintensiven Regionen) | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten ROS-Fachkräften in Schwellenmärkten | -1.9% | Südostasien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in verteilten ROS-Netzwerken

ROS-1-Knoten stützen sich auf unverschlüsselte TCPROS-Themen, die gefälscht oder wiedergegeben werden können, wodurch sicherheitskritische Aktuatoren exponiert werden. Obwohl ROS 2 Authentifizierungs- und Zugriffskontroll-Plugins über DDS einbettet, bleiben Fehlkonfigurationen häufig, wenn Flotten mehrere VLANs umspannen. Jüngste Penetrationstests deckten ein schwaches Zertifikatsmanagement in Robotikbereitstellungen im Gesundheitswesen auf, was Betreiber dazu veranlasste, Zero-Trust-Richtlinien, segmentierte Netzwerke und Echtzeit-Anomalieerkennung einzuführen. Branchenkonsortien geben nun Härtungsleitfäden heraus, doch kleinen und mittleren Herstellern fehlt es häufig an Cybersicherheitspersonal, um empfohlene Patches anzuwenden.

Mangel an zertifizierten ROS-Fachkräften in Schwellenmärkten

Eine Umfrage unter 100 Robotikfachleuten ergab eine Bekanntheit von ROS 2 von 95,1 %, jedoch eine begrenzte Projektakzeptanz, da Teams von ROS-1-Paketen abhängig sind und es an Migrationskompetenz mangelt. Die wachsende Nachfrage übersteigt die Kapazität der Hochschulprogramme, mit besonderem Mangel in Lateinamerika und Südostasien. Unternehmen reagieren, indem sie Schnellkurse sponsern und das ROS-Industrial-Konsortium für Vor-Ort-Qualifizierungsmaßnahmen einbinden. Der Fachkräftemangel verlängert Projektzeitpläne und erhöht Integrationskosten, insbesondere wenn Sicherheitszertifizierungen erfahrene Entwickler erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Industrieroboter führen, während das Servicesegment an Fahrt gewinnt

Industrieroboter trugen 56,40 % des Umsatzes im Jahr 2025 bei, was den langjährigen Einsatz bei Schweiß-, Palettier- und CNC-Bestückungsaufgaben widerspiegelt. FANUCs Meilenstein der einmillionsten Einheit unterstreicht die Skalierung und Reife der installierten Basis. Innerhalb dieser Gruppe repräsentieren kollaborative Roboter ein Viertel der Automobilbereitstellungen, was den Vorstoß zur Mensch-Maschine-Zusammenarbeit in Mischmodelllinien hervorhebt. Serviceroboter, insbesondere Logistik-AMRs und Krankenhausboten, werden bis 2031 voraussichtlich eine CAGR von 16,55 % verzeichnen, angetrieben durch den Druck bei der E-Commerce-Auftragsabwicklung und Initiativen zur Verbesserung der Patientenversorgungsqualität.

Die Dynamik im Servicesegment zeigt sich in der zunehmenden Bereitstellung navigationsfertig ausgestatteter Plattformen in Kombination mit KI-Vision für die Regalbestückung und autonome Reinigung. Anbieter nutzen die Echtzeit-Quality-of-Service-Einstellungen von ROS 2, um SLAM-Karten in großen Einrichtungen konsistent zu halten. Die Marktgröße für Roboterbetriebssysteme für Serviceeinheiten in professionellen Umgebungen wird voraussichtlich rasch wachsen, da Abonnementpreise mit Facility-Management-Budgets übereinstimmen. Industriehersteller bündeln zunehmend Analyse-Dashboards und fügen Predictive-Maintenance-Overlays hinzu, die Betriebszeitkennzahlen schärfen.

Nach Endverbraucherbranche: Automobilindustrie dominiert, während das Gesundheitswesen stark wächst

Automobilhersteller machten im Jahr 2025 einen beherrschenden Anteil von 23,60 % des Umsatzes aus und nutzten ROS-basierte Bewegungsplanung und Qualitätsinspektionspipelines, um höhere Modellvarianten ohne Linienstopps zu bewältigen. Hexapod-Ausrichtsysteme unterstützen die Scheinwerferkalibrierung und die Positionierung optischer Sensoren, die für Fahrerassistenzfunktionen benötigt werden. Demonstratoren für vernetzte automatisierte Fahrzeuge zeigen ferner, wie AMR-Schlepper, die von ROS 2 synchronisiert werden, Teilebehälter just-in-time auffüllen und den Durchsatz an End-of-Line-Stationen steigern können.

Das Gesundheitswesen verzeichnet den steilsten Anstieg mit einer CAGR von 15,62 %. ROS-basierte chirurgische Assistenten nutzen deterministische Schleifentaktung, um mehrachsige Werkzeugpfade zu koordinieren und strenge kinematische Genauigkeitsziele zu erfüllen. Krankenhauslogistikplattformen wie PeTRA kombinieren ROS 2 mit fortschrittlichen Mensch-Roboter-Interaktionsmodulen, um Menschenmengen zu navigieren und in Echtzeit auf Patientenvitalwerte zu reagieren. Da Anbieter Operationssäle digitalisieren, wird die Marktgröße für Roboterbetriebssysteme im Bereich Gesundheitsrobotik voraussichtlich auf Diagnostik und Rehabilitation ausgeweitet.

Nach Komponente: Software-Stack bleibt Kernbereich, während Dienstleistungen expandieren

Kernbibliotheken, Middleware und Visualisierungstools machten 67,30 % der Ausgaben im Jahr 2025 aus und bestätigen Software als Wertanker in einem System, in dem Hardware zunehmend zur Ware wird. Die Migration zu ROS 2 treibt die Nachfrage nach deterministischen Executors, Echtzeit-Linux-Kerneln und DDS-Implementierungen an, die für gemischtkritische Arbeitslasten optimiert sind. Die Einführung von ROS2WASM erweitert die Reichweite auf browserbasierte Simulation, sodass Ingenieurteams Mehrroboterszenarien ohne lokale Installationen prototypisieren können.

Integrations- und Supportdienstleistungen folgen mit einer CAGR von 14,22 %, da Hersteller schlüsselfertige Stacks, Sicherheitsvalidierung und OTA-Update-Schemata suchen. Konsortiumsgestützte Referenzarchitekturen verkürzen den Weg zur Produktion durch das Stapeln von Wahrnehmungs-, Planungs- und Steuerungsbausteinen. Anbieter sichern sich wiederkehrende Einnahmen durch Langzeitunterstützungsverträge, die die Verfügbarkeit von Patches weit über das Ende von ROS 1 hinaus garantieren, was die Präferenz des Marktes für Roboterbetriebssysteme für unternehmenstaugliche Zusicherungen stärkt.

Nach Betriebssystemverteilung: ROS-1-Erbe bleibt bestehen, während ROS 2 an Dynamik gewinnt

Trotz eines offiziellen Endes des Lebenszyklus im Mai 2025 betrieb ROS 1 im Jahr 2025 noch 61,10 % der aktiven Systeme, da eingebettete Codebasen und stabile APIs den Wartungsaufwand vorhersehbar halten. Langzeitunterstützungs-Forks beruhigen Werke mit jahrzehntelangen Anlagenzyklen. Übergangs-Roadmaps beinhalten häufig den Betrieb von ROS-1- und ROS-2-Bridges während phasenweiser Modulwechsel, um die Betriebszeit zu schützen.

ROS 2 wächst mit einer CAGR von 14,98 % dank seiner Peer-to-Peer-Architektur, Sicherheitserweiterungen und nativer Mehrroboterplanung. Das ROS-Industrial-Konsortium vereinfacht die Akzeptanz durch Referenz-Stacks, die Wahrnehmung, Greifplanung und konforme Steuerung zusammenführen, sodass Fabriken Roboter ohne Offline-Neuprogrammierung umwidmen können. Da Erweiterungsökosysteme reifen, steht der Markt für Roboterbetriebssysteme vor einem Wendepunkt, an dem neue Bereitstellungen standardmäßig auf ROS 2 setzen.

Nach Bereitstellungsmodus: On-Premise dominiert, während Cloud beschleunigt

Lokale Installationen halten noch immer 73,20 % des Gesamtumsatzes, da deterministische Steuerungsschleifen und IP-sensible Prozesse das interne Hosting bevorzugen. Tier-1-Automobilwerke platzieren ROS-Knoten häufig gemeinsam mit SPSen, um Netzwerkjitter zu eliminieren. Dennoch verzeichnet die Cloud-Akzeptanz eine robuste CAGR von 20,55 %, da Roboter-als-Dienstleistung die anfänglichen Kapitalausgaben senkt. FogROS2-FT zeigt, dass die Aufteilung der Rechenleistung auf mehrere Cloud-Anbieter Echtzeitanforderungen aufrechterhält und gleichzeitig die Betriebskosten um mehr als das Doppelte reduziert.

Flottenmanagement-Suiten wie AWS IoT RoboRunner harmonisieren heterogene Roboterschwärme über Standorte hinweg und ermöglichen es Einzelhändlern, Verkehrsregeln und Ladeplanung zu vereinheitlichen. In Kombination mit dynamischer Simulation können Nutzer den digitalen Zwilling einer Anlage klonen, Workflow-Änderungen über Nacht testen und Updates vor Beginn einer Schicht einspielen. Die Cloud-Kohorte des Marktes für Roboterbetriebssysteme wird voraussichtlich von 5G-SA-Rollouts profitieren, die die Backhaul-Latenz senken.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 37,65 % des globalen Umsatzes aufgrund hoher Automatisierungsinvestitionen in China, Japan und Südkorea. Die ROSCon China in Shanghai zog mehr als 200 Unternehmen an, was die lokale Gemeinschaftstiefe verdeutlicht. Staatliche Förderung beschleunigt die Akzeptanz: Die Tech-Valley-Subventionen Südkoreas finanzieren KI-Inferenzbeschleuniger für Elektronikwerke mit kleinen Losgrößen, während Singapurs ART-C-Testumgebungen fortschrittliche 3D-Vision-Bibliotheken erproben. Die Marktgröße für Roboterbetriebssysteme in der Region wird voraussichtlich Schritt halten, da inländische Lieferanten kostengünstige Roboterarme in ASEAN-Fertigungskorridore ausweiten.

Der Nahe Osten verzeichnet bis 2031 die schnellste CAGR von 16,78 %. Nationale Programme wie Saudi-Arabiens Vision 2030 und die Operation 300bn der Vereinigten Arabischen Emirate setzen auf Robotik, um die Abhängigkeit von Kohlenwasserstoffen zu diversifizieren. Staatlich geförderte Demonstrationszonen in Dubai vereinfachen die regulatorische Compliance und ermöglichen einen schnellen Pilotstart für Lager- und Chirurgieroboter. Regionale Systemintegratoren arbeiten mit europäischen Komponentenherstellern zusammen, um Lieferketten zu lokalisieren und Ziele der Selbstversorgung zu stärken.

Nordamerika bleibt ein Innovationszentrum und beherbergt zentrale ROS-Betreuer und hyperscale Cloud-Anbieter. Das ROS-Industrial-Konsortium Americas präsentiert Open-Source-Qualitätssicherungspipelines einer Mitgliedschaft, die Luft- und Raumfahrt, Öl und Gas sowie die Lebensmittelverarbeitung umfasst. Universitäten leiten Forschung zu adaptiver Manipulation in Ausgründungen, die Risikokapital sichern und eine reiche Start-up-Pipeline aufrechterhalten. Die Nachfrage wird durch Reshoring-Initiativen und Steueranreize für fortschrittliche Fertigungsanlagen weiter gestützt.

Europa verbindet eine hohe Industrieroboterdichte mit staatlichen Vorgaben für cybersichere Automatisierung. Deutschland allein beherbergt ein Drittel der installierten Basis Europas und treibt ROS-basierte Nachrüstungen im Rahmen seines Industrie-4.0-Rahmens voran. Länder wie Spanien und Ungarn verzeichneten 2024 ein zweistelliges Wachstum des Roboterbestands. Konferenzen in Odense unterstreichen kollaborative Forschung und Entwicklung und verbinden dänische Hersteller kollaborativer Roboter mit KI-Forschern, um adaptive Greif- und Platzierfunktionen zu kommerzialisieren.

Wettbewerbslandschaft

Der Markt für Roboterbetriebssysteme weist eine mäßig fragmentierte Struktur auf, in der Open-Source-Verwalter neben Hardware-OEMs und spezialisierten Integratoren stehen. Open Robotics, jetzt Teil von Alphabets Intrinsic, verwaltet die Kern-Codebasis und gibt Release-Roadmaps und Kompatibilitätsrichtlinien heraus. Kommerzielle Anbieter differenzieren sich durch die Bündelung zertifizierter Distributionen, Echtzeit-Patches und Langzeitunterstützungspakete, die Unternehmen für sicherheitskritische Betriebe fordern.

Partnerschaften mit KI-Beschleunigern prägen den Wettbewerbsvorteil. NVIDIA arbeitet mit BYD Electronics, Siemens, Teradyne Robotics und Intrinsic zusammen, um sein Jetson- und Isaac-SDK in ROS-basierte Maschinen einzubetten und GPU-beschleunigte Wahrnehmungs- und Bewegungsplanungs-Stacks zu ermöglichen. Die Integration von RTI Connext durch Cogniteam stärkt die Cloud-Flottenmanagement-Latenz und die Quality-of-Service für gemischte Anbieterflotten.

Vertikale Spezialisierung bringt neue Marktteilnehmer hervor. Der USD-6,7-Millionen-Vertrag des Southwest Research Institute mit der US-Luftwaffe zielt auf eine Mehrprozessor-Roboterzelle für die Flugzeugwartung ab, die ROS 2 nutzt, um Schleif-, Bohr- und Inspektionsaufgaben zu choreografieren. Im Gesundheitswesen beschleunigt AMDs FPGA-erweitertes Kria-SOM Echtzeit-Visualisierungsschleifen für chirurgische Robotik und bietet Integratoren eine zertifizierte Rechenplattform. Das Wettbewerbsnarrativ belohnt weiterhin Akteure, die Domänenwissen mit offener Middleware verbinden und es Kunden ermöglichen, Anbieterabhängigkeiten zu vermeiden und gleichzeitig branchenspezifische Standards zu erfüllen. [2]NVIDIA, "NVIDIA-Robotik von Branchenführern für die Entwicklung von Zehnmillionen KI-gestützter autonomer Maschinen übernommen," nvidianews.nvidia.com

Marktführer in der Branche der Roboterbetriebssysteme

Microsoft Corporation

Amazon Web Services Inc.

Clearpath Robotics Inc.

KUKA AG

Bosch Rexroth AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mitsubishi Electric veröffentlichte einen ROS-2-Treiber für MELFA-Roboter, der die Integration flexibler Automatisierung erleichtert.

- März 2025: NVIDIA stellte die Isaac-Plattform für das Gesundheitswesen vor und fügte biomechanische Simulationsfähigkeiten hinzu.

- Februar 2025: ABB skizzierte drei Wachstumshebel in der Robotik – dynamische Autonomie, Sektorerweiterung und Qualifizierung der Belegschaft – um Akzeptanzhürden zu senken.

- Januar 2025: Der Internationale Verband der Robotik berichtete, dass die Installationen von Industrierobotern USD 16,5 Milliarden erreichten, und hob KI-Integration, humanoide Prototypen und neue Servicemodelle hervor.

Berichtsumfang des globalen Marktes für Roboterbetriebssysteme

Das Roboterbetriebssystem ist ein leistungsstarkes und flexibles Open-Source-Framework, das die Softwareentwicklung für Robotersysteme ermöglicht. Die Geografie segmentiert den Markt für Roboterbetriebssysteme. Der Bericht umfasst eine detaillierte Analyse von ROS, die alle Markteinblicke abdeckt, einschließlich der integrierten Lösungen von Porters, die von Anbietern von Robotersystemen angeboten werden und nicht im Umfang der Studie berücksichtigt werden.

Der Markt für Roboterbetriebssysteme ist nach Typ (Industrie, Gewerbe), Endverbraucherbranche (Fertigung, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung) sowie nach Geografie segmentiert.

| Industrieroboter | Gelenkroboter | |

| SCARA-Roboter | ||

| Parallel-/Deltaroboter | ||

| Kartesische/Linearroboter | ||

| Kollaborative Roboter | ||

| Serviceroboter | Professionelle Serviceroboter | Logistikroboter |

| Gesundheits- und Medizinroboter | ||

| Verteidigungs- und Sicherheitsroboter | ||

| Landwirtschaftliche Roboter | ||

| Persönliche und häusliche Serviceroboter | ||

| Automobilindustrie |

| Elektro- und Elektronikindustrie |

| Gesundheitswesen und Biowissenschaften |

| E-Commerce und Logistik |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Getränke |

| Landwirtschaft |

| Bildung und Forschung |

| Sonstige (Metall, Kunststoffe usw.) |

| Software-Stack | ROS-Kernbibliotheken |

| Middleware und Kommunikationstools | |

| Simulation und Visualisierung (Gazebo, RViz) | |

| Dienstleistungen | Systemintegration und Beratung |

| Support und Wartung | |

| Schulung und Zertifizierung |

| ROS 1 |

| ROS 2 |

| Weitere Varianten (ROS-Industrial, Mikro-ROS) |

| On-Premise |

| Cloudbasiert (Roboter als Dienstleistung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Nordische Länder | Schweden |

| Norwegen | |

| Dänemark | |

| Finnland | |

| Island | |

| Naher Osten | Golfkooperationsrat |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Indonesien | |

| Übriges Asien-Pazifik |

| Nach Robotertyp | Industrieroboter | Gelenkroboter | |

| SCARA-Roboter | |||

| Parallel-/Deltaroboter | |||

| Kartesische/Linearroboter | |||

| Kollaborative Roboter | |||

| Serviceroboter | Professionelle Serviceroboter | Logistikroboter | |

| Gesundheits- und Medizinroboter | |||

| Verteidigungs- und Sicherheitsroboter | |||

| Landwirtschaftliche Roboter | |||

| Persönliche und häusliche Serviceroboter | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Elektro- und Elektronikindustrie | |||

| Gesundheitswesen und Biowissenschaften | |||

| E-Commerce und Logistik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Lebensmittel und Getränke | |||

| Landwirtschaft | |||

| Bildung und Forschung | |||

| Sonstige (Metall, Kunststoffe usw.) | |||

| Nach Komponente | Software-Stack | ROS-Kernbibliotheken | |

| Middleware und Kommunikationstools | |||

| Simulation und Visualisierung (Gazebo, RViz) | |||

| Dienstleistungen | Systemintegration und Beratung | ||

| Support und Wartung | |||

| Schulung und Zertifizierung | |||

| Nach Betriebssystemverteilung | ROS 1 | ||

| ROS 2 | |||

| Weitere Varianten (ROS-Industrial, Mikro-ROS) | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloudbasiert (Roboter als Dienstleistung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Nordische Länder | Schweden | ||

| Norwegen | |||

| Dänemark | |||

| Finnland | |||

| Island | |||

| Naher Osten | Golfkooperationsrat | ||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Indonesien | |||

| Übriges Asien-Pazifik | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Roboterbetriebssysteme?

Der Markt steht im Jahr 2026 bei USD 0,76 Milliarden und wird bis 2031 voraussichtlich USD 1,38 Milliarden erreichen.

Welche Region führt bei der Akzeptanz von ROS-basierten Robotern?

Asien-Pazifik führt mit einem Umsatzanteil von 37,65 % dank umfangreicher Fertigungsinvestitionen in China, Japan und Südkorea.

Warum gewinnt ROS 2 gegenüber ROS 1 an Bedeutung?

ROS 2 bietet Echtzeit-Quality-of-Service, integrierte Sicherheit durch DDS und Peer-to-Peer-Knotenerkennung – Funktionen, die die Latenz- und Cybersicherheitsbeschränkungen von ROS 1 beheben.

Wie schnell wachsen cloudbasierte ROS-Bereitstellungen?

Cloud-Bereitstellungen wachsen mit einer CAGR von 20,55 %, da Roboter-als-Dienstleistung-Modelle die anfänglichen Kapitalausgaben senken und das Fernflottenmanagement unterstützen.

Welche Endverbraucherbranche zeigt das schnellste Wachstum?

Das Gesundheitswesen expandiert mit einer CAGR von 15,62 %, da chirurgische, rehabilitative und Krankenhauslogistikroboter ROS 2 für deterministische Steuerung und sichere Mensch-Roboter-Interaktion nutzen.

Wird ROS 1 nach 2025 noch unterstützt?

Der Mainstream-Support endet im Mai 2025, aber mehrere Anbieter werden Langzeitservice-Zweige pflegen, damit Werke mit Legacy-Code phasenweise Migrationen ohne Betriebsrisiko planen können.

Seite zuletzt aktualisiert am: