Marktgröße und Marktanteil für chirurgische Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

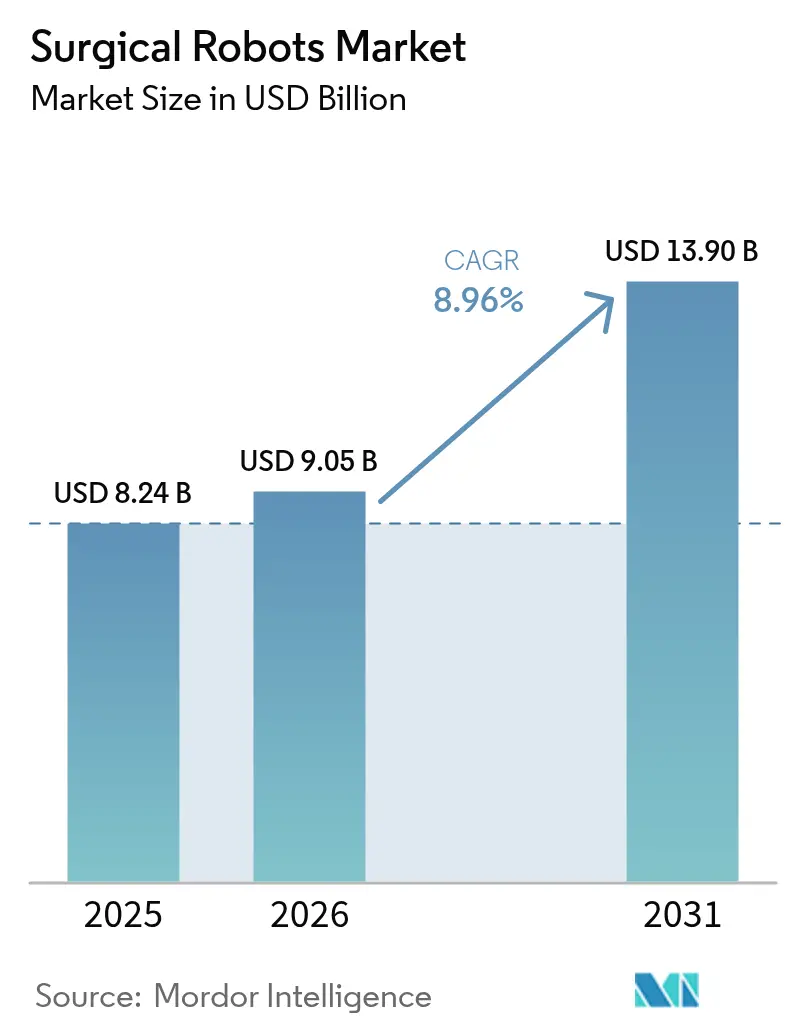

| Marktgröße (2026) | 9.05 Milliarden US-Dollar |

| Marktgröße (2031) | 13.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Roboter von Mordor Intelligence

Die Marktgröße für chirurgische Roboter wurde im Jahr 2025 auf 8,24 Milliarden USD geschätzt und soll von 9,05 Milliarden USD im Jahr 2026 auf 13,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,96 % während des Prognosezeitraums (2026–2031). Robuste Kapitalausgaben konsolidierter Krankenhaussysteme, demografischer Druck durch alternde Bevölkerungen in Europa und Japan sowie rasche Fortschritte bei KI-gestützter Bildgebung und Kraftrückkopplung erweitern den Eingriffsmix auf komplexe kardiovaskuläre und neurochirurgische Fälle. Erstattungsverbesserungen durch die Centers for Medicare and Medicaid Services und Chinas nationale Erstattungsliste für Arzneimittel verkürzen die Amortisationszeiten für neue Installationen, auch wenn jüngste Geräterückrufe und ein Mangel an ausgebildeten Chirurgen in Städten der zweiten Reihe den kurzfristigen Schwung dämpfen. Tragbare und fahrwagenbasierte Plattformen, die zwischen Operationssälen oder ambulanten chirurgischen Zentren wechseln können, ziehen budgetbewusste Käufer an, während die inländische Komponentenfertigung in den Vereinigten Staaten das Zollrisiko mindert und Geräte für die Buy-America-Bestimmungen qualifiziert. Die Wettbewerbsintensität bleibt hoch, da etablierte Anbieter ihre installierten Basen erneuern und Herausforderer modulare Systeme positionieren, um Anschaffungskosten zu unterbieten und den Markt für chirurgische Roboter auf unterversorgte Fachgebiete auszuweiten.

Wichtigste Erkenntnisse des Berichts

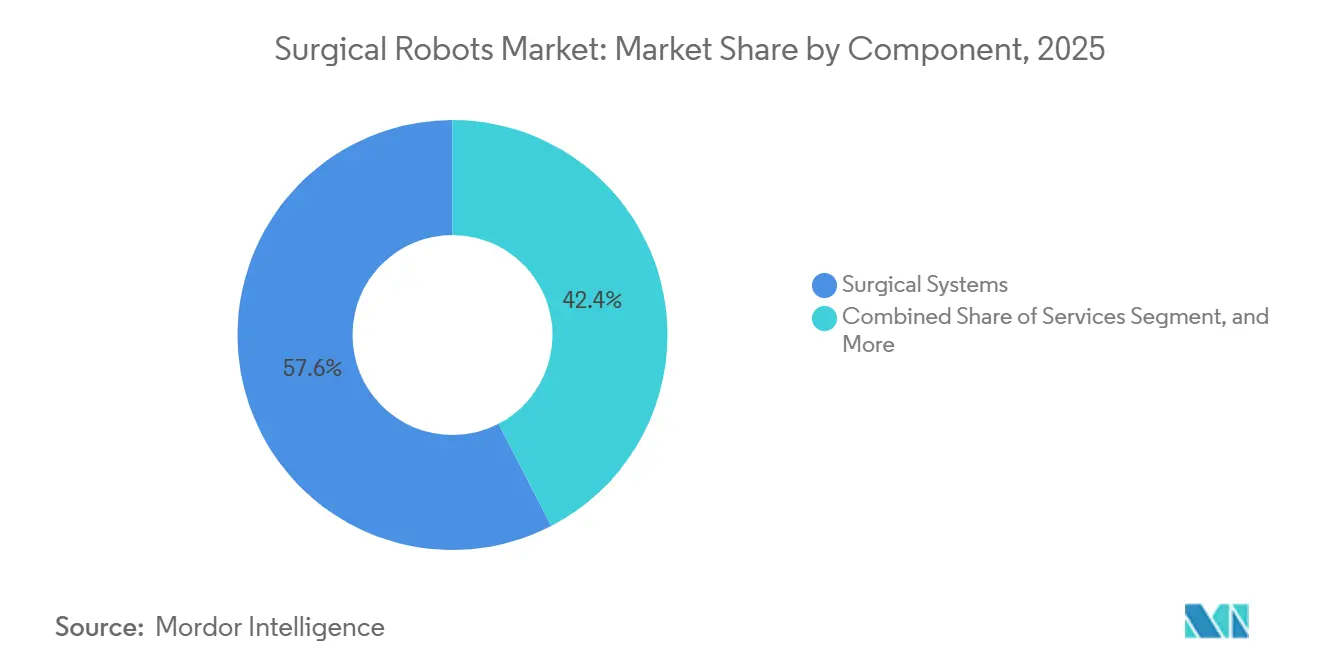

- Nach Komponente entfielen 57,59 % des Umsatzes 2025 auf chirurgische Systeme, während Dienstleistungen auf dem Weg zur schnellsten CAGR von 9,53 % bis 2031 sind.

- Nach Operationsbereich führten orthopädische Eingriffe mit einem Anteil von 36,41 % im Jahr 2025; die Neurochirurgie ist bis 2031 auf die höchste CAGR von 9,32 % ausgerichtet.

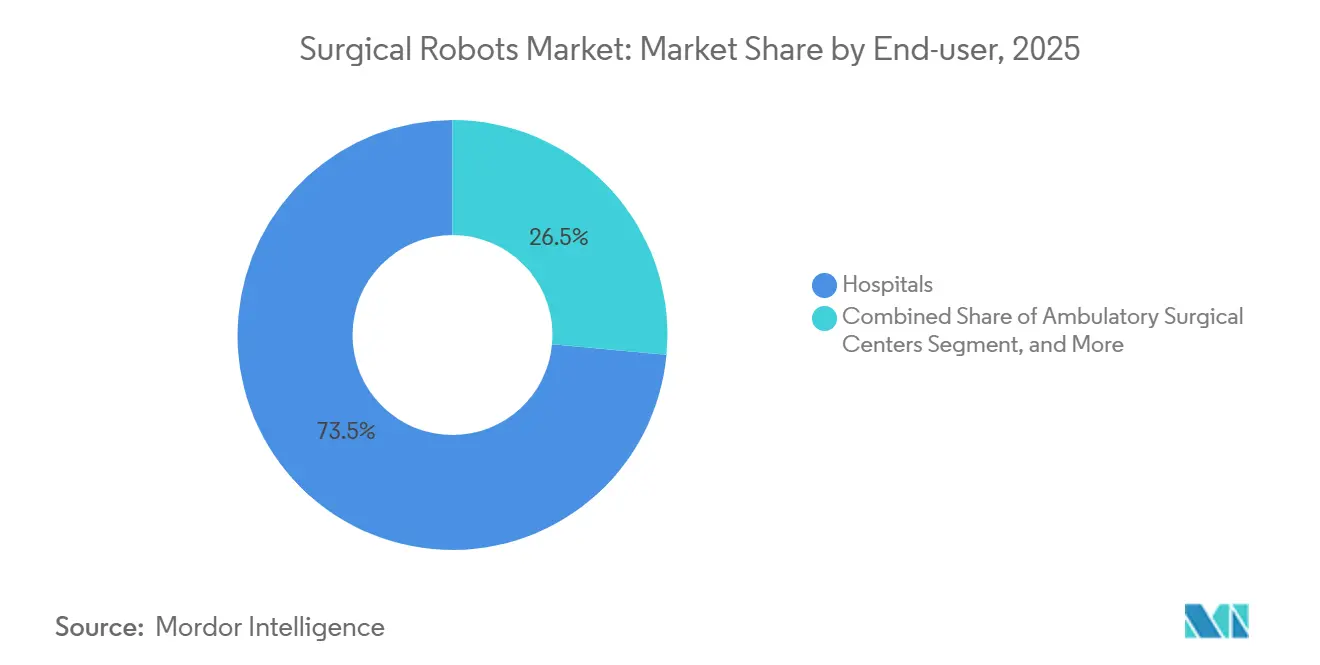

- Nach Endnutzer entfielen 73,53 % der Nachfrage im Jahr 2025 auf Krankenhäuser, während ambulante chirurgische Zentren voraussichtlich mit einer CAGR von 9,88 % wachsen werden.

- Nach Produkt repräsentierten nicht tragbare Systeme 42,49 % des Umsatzes 2025, doch tragbare und fahrwagenbasierte Plattformen sollen mit einer CAGR von 9,73 % wachsen.

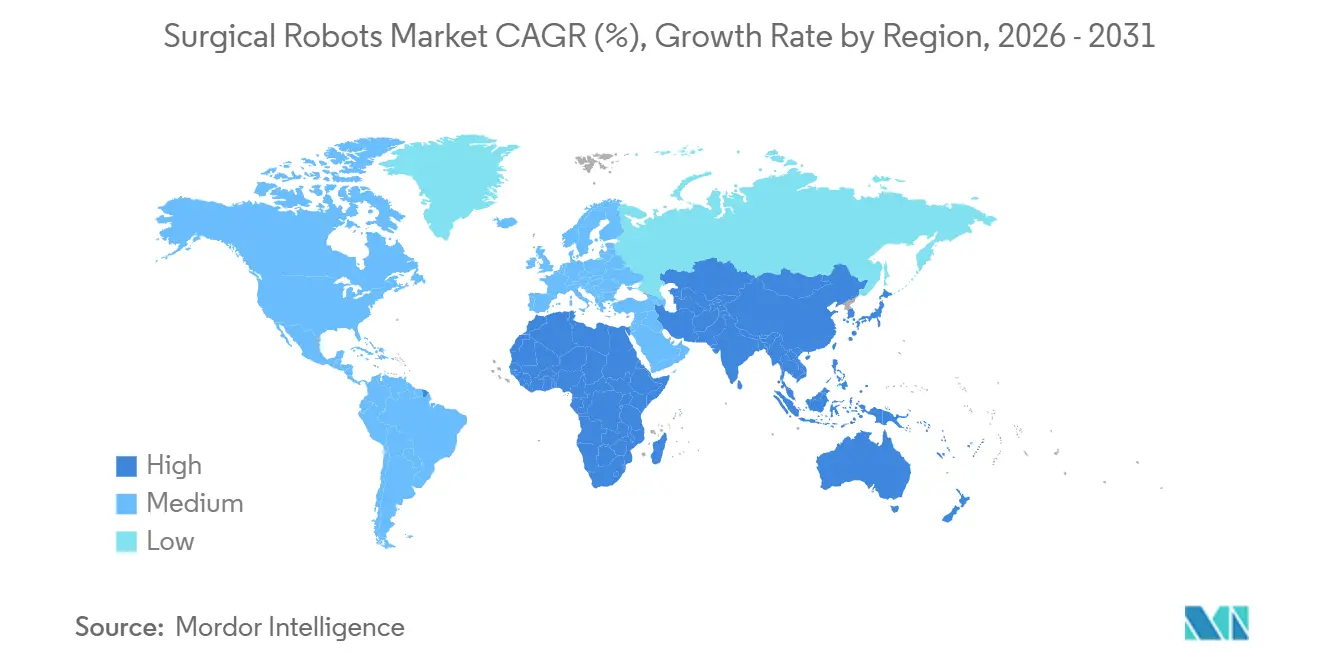

- Nach Geografie bleibt Nordamerika mit einem Marktanteil von 42,71 % im Jahr 2025 der größte Markt; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,88 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chirurgische Roboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung orthopädischer Roboter, angetrieben durch die alternde Bevölkerung in Europa und Japan | +2.10% | Europa, Japan, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung und Haptik erweitern komplexe Weichteilindikationen | +1.80% | Global, mit früher Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Erstattungsgenehmigungen durch US-CMS und China-NRDL verbessern den ROI | +1.50% | Vereinigte Staaten, China, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Budgets konsolidierter Krankenhäuser begünstigen robotische Plattformen mit hoher Auslastung | +1.30% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten chirurgischen Zentren in den USA fördert Nachfrage nach kompakten Robotern | +1.00% | Vereinigte Staaten, frühe Einführung in Kanada | Kurzfristig (≤ 2 Jahre) |

| Medizintechnik-Lokalisierungsfonds (Indien PLI, EU IPCEI) fördern die Fertigung | +0.90% | Indien, EU-Mitgliedstaaten, ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg orthopädischer und urologischer Eingriffe

Der Anteil der Bevölkerung ab 65 Jahren in Europa ist auf dem Weg, bis 2050 30 % zu erreichen, während Japan bereits eine Kohorte von 29 % verzeichnet, was hohe Volumina bei Knie- und Hüftarthroplastik sowie robotischer Prostatektomie aufrechterhält. Orthopädische Roboter wie Strykers Mako und Zimmer Biomets Rosa Knee reduzieren Revisionsraten – eine Kennzahl, die Anreize für Pauschalzahlungen fördert.[1]Vereinte Nationen, "Weltbevölkerungsalterung 2024," un.org Die urologische Nachfrage profitiert ebenfalls, da ältere männliche Bevölkerungsgruppen mit steigender Inzidenz von benigner Prostatahyperplasie und Prostatakrebs konfrontiert sind, was die Nutzung von da Vinci- und Hugo-Systemen unterstützt.[2]Medtronic, "Hugo Robotergestütztes Chirurgiesystem erhält FDA-Zulassung," medtronic.com Japans Erstattungserweiterung 2024 für zusätzliche gastrointestinale und urologische Indikationen beschleunigte die Beschaffung durch Krankenhäuser. Diese demografischen Kräfte stützen das langfristige Wachstum des Marktes für chirurgische Roboter weit über 2031 hinaus.

KI-gestützte Bildgebung und haptische Rückkopplung erweitern Weichteilindikationen

Künstliche-Intelligenz-Bildgebung klassifiziert nun Gewebe und verfolgt Instrumente in Echtzeit, was die kognitive Belastung bei heiklen Präparationen verringert.[3]IEEE, "KI-verbesserte Bildgebungssysteme in der chirurgischen Robotik," ieee.org Intuitive Surgicals da Vinci 5 integriert Kraftrückkopplung, die die maximale Nahtspannung um 43 % reduziert und die Anastomosenqualität verbessert. Das ausstehende OTTAVA-System von Johnson und Johnson sagt Instrumentenkollisionen voraus und optimiert die Portplatzierung, wodurch ergonomische Barrieren beseitigt werden. Haptische Führung ist besonders wertvoll in der kardiovaskulären Robotik; Medtronics Hugo erhielt 2025 die Zulassung für urologische Anwendungen und strebt kardiale Anwendungen an. Insgesamt erweitern diese Verbesserungen den adressierbaren Pool über die hochvolumige allgemeine Chirurgie hinaus und erschließen den Markt für chirurgische Roboter für komplexe, hochvergütete Eingriffe.

CMS- und NRDL-Erstattungserweiterung verbessert den ROI von Krankenhäusern

CMS überarbeitete die aktuellen Verfahrenstypologie-Codes in seiner Medicare-Regel 2025, verbesserte die Erstattung für mehrere orthopädische und urologische robotische Eingriffe und verkürzte die Amortisationszeiten für Kapital. Chinas NRDL begann mit der Abdeckung robotischer Chirurgie in Guangdong, Zhejiang und Shanghai und veranlasste inländische Hersteller MicroPort und TINAVI, ihre Produktion zu skalieren. Ambulante chirurgische Zentren profitieren ebenfalls, da CMS robotische Eingriffe in seine ambulante Liste aufnahm, was die Nachfrage nach kompakten Fahrwagen ankurbelt. Da die Plattformpreise zwischen 1 Million USD und 2,5 Millionen USD liegen, sind vorhersehbare Margen pro Eingriff entscheidend, bevor Vorstände Kapital freigeben. Klarere Erstattungsregelungen beschleunigen daher die Einführung im gesamten Markt für chirurgische Roboter.

Kapitalzusammenlegung von Krankenhaussystemen begünstigt multispezialisierte Plattformen

Konsolidierte Gesundheitssysteme zentralisieren Budgets, um Roboter zu erwerben, die orthopädische, urologische, gynäkologische und allgemeinchirurgische Versorgungsbereiche abdecken, was die Auslastung erhöht und Fixkosten amortisiert. Intuitive Surgicals da Vinci 5 unterstützt mehr als 20 Fachgebiete und veranschaulicht, wie breite Portfolios den Status als bevorzugter Anbieter sichern. Medtronics modulares Hugo und CMR Surgicals Versius ermöglichen es Krankenhäusern, Fachgebietskits entsprechend dem Wachstum des Volumens hinzuzufügen. Die Kapitalzusammenlegung festigt damit etablierte Anbieter, eröffnet aber auch Spielraum für Herausforderer, die flexible Architekturen liefern, und stärkt die multispezialisierte Nachfrage im Markt für chirurgische Roboter.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Kapitalamortisationszeiten in Krankenhäusern mit geringem Volumen im Nahen Osten und Afrika | -0.80% | Naher Osten, Afrika, ausgewählte südamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Geräterückrufvorfälle (2022–24) beeinträchtigen das Vertrauen der Chirurgen | -0.60% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten robotischen Chirurgen in Städten der zweiten Reihe | -0.50% | Städte der zweiten Reihe im asiatisch-pazifischen Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Unterberichtet: Cybersicherheitshaftungsprämien erhöhen die Gesamtbetriebskosten | -0.40% | Nordamerika, Europa, mit aufkommenden Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Kapitalamortisationszeiten in Krankenhäusern im Nahen Osten und Afrika

Viele Einrichtungen im Nahen Osten und in Afrika verzeichnen weniger als 200 robotische Eingriffe pro Jahr, was die Amortisationszeit auf über sieben Jahre verlängert und Vorstände abschreckt, die eine Amortisation in weniger als fünf Jahren anstreben. Modelle mit gemeinsam genutzten Diensten rotieren Roboter zwischen Krankenhausgruppen, aber die Planungskomplexität unterdrückt die Auslastung. Spärliche Erstattungspläne trüben die Margen zusätzlich, während medizinischer Tourismus ins Ausland komplexe Fälle abzieht. Vereinzelte Lichtblicke wie Tertiärzentren in Johannesburg und Dubai belegen die Tragfähigkeit, repräsentieren jedoch nur einen kleinen Teil der regionalen Nachfrage. Solange sich die Eingriffszahlen oder die Gerätepreise nicht verschieben, werden Gegenwindfaktoren bei geringem Volumen die regionale Nutzung im globalen Markt für chirurgische Roboter begrenzen.

Geräterückrufvorfälle beeinträchtigen das Vertrauen der Chirurgen

Zwischen 2022 und 2024 erließ die US-amerikanische Behörde für Lebens- und Arzneimittel mehrere Rückrufe der Klassen I und II im Zusammenhang mit Softwarefehlern, Instrumentenbrüchen und Sterilitätsmängeln. Der Rückruf ausgewählter da Vinci-Instrumente durch Intuitive Surgical im Jahr 2023 veranlasste Nachschulungen und erhöhte Kontrolle. Die Regulierungsbehörden reagierten mit strengeren Vorabmarktzulassungen und erweiterter Nachmarküberwachung, was Entwicklungszeitpläne und Compliance-Kosten verlängerte. Obwohl kein weitverbreiteter Patientenschaden aufgetreten ist, verstärkten die Ereignisse die Wahrnehmung zusätzlicher Ausfallmodi bei robotischen Plattformen, insbesondere in der Kardiovaskulär- und Neurochirurgie. Das Vertrauen erholt sich, da Designkorrekturen eingeführt werden, doch das Erbe der Rückrufe wird bis 2027 in Kapitalbudgetdiskussionen nachwirken und den kurzfristigen Schwung im Markt für chirurgische Roboter dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Systeme, da die installierte Basis reift

Der Dienstleistungsumsatz soll bis 2031 mit 9,53 % wachsen und das Systemwachstum übertreffen, da Krankenhäuser mehrjährige Wartungs-, Software- und Schulungsverträge abschließen, die die Betriebszeit sichern. Wiederkehrende Instrument- und Zubehörverkäufe überstiegen für Intuitive Surgical im Jahr 2025 4 Milliarden USD und unterstreichen eine Verlagerung hin zu rentenähnlichen Einnahmen, die an die Auslastung statt an Kapitalzyklen gebunden sind. Hohe Wechselkosten halten Krankenhäuser von Plattformwechseln ab, verankern die Herstellermargen und machen Dienstleistungen zur stabilsten Säule des Marktes für chirurgische Roboter.

Chirurgische Systeme generierten im Jahr 2025 noch immer 57,59 % des Komponentenumsatzes, gestützt durch Upgrade-Zyklen in Nordamerika und Erstinstallationen im asiatisch-pazifischen Raum. Intuitive lieferte allein im 4. Quartal 2025 532 Systeme aus, darunter 303 da Vinci 5-Einheiten, die auf aufgestaute Nachfrage nach fortschrittlicher Bildgebung und Kraftrückkopplung trafen. Inländische Anbieter in China und Indien erweitern den Zugang zu niedrigeren Preispunkten, doch die Verlagerung hin zu Dienstleistungen signalisiert eine reifende installierte Basis, die neu definieren wird, wie die Marktgröße für chirurgische Roboter im Laufe des Jahrzehnts wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Operationsbereich: Neurochirurgie wächst am schnellsten, da Wirbelsäulen- und Schädelroboter an Bedeutung gewinnen

Die Neurochirurgie ist auf dem Weg zu einer CAGR von 9,32 % bis 2031, da Wirbelsäulen- und Schädelroboter eine Submillimeter-Genauigkeit demonstrieren, die Revisionsraten und Nervenverletzungen reduziert. Medtronics Stealth AXiS, im Februar 2026 zugelassen, integriert Bildgebung mit Navigation, während Zimmer Biomets Übernahme von Monogram Orthopaedics im Jahr 2025 die strategische Absicht unterstreicht, in die autonome Knochenpräparation einzusteigen. Diese Neueinsteiger diversifizieren den Markt für chirurgische Roboter über orthopädische Ankerpunkte hinaus.

Orthopädische Eingriffe behielten 36,41 % des Volumens 2025 dank des Durchsatzes bei Knie- und Hüftarthroplastik, doch die Sättigung in einkommensstarken Regionen verlangsamt das inkrementelle Wachstum. Kardiovaskuläre und thorakale Anwendungen bleiben noch in den Anfängen, aber jüngste da Vinci 5-Herzgenehmigungen deuten auf künftiges Aufwärtspotenzial hin. Diese Fachgebietsdiversifizierung unterstützt die stetige Expansion des Marktanteils für chirurgische Roboter über mehrere Disziplinen hinweg.

Nach Endnutzer: Ambulante chirurgische Zentren wachsen am schnellsten, da CMS die ambulante Berechtigung ausweitet

Ambulante chirurgische Zentren sollen nach der Aufnahme weiterer robotischer urologischer und gynäkologischer Eingriffe durch CMS in die ambulante Liste eine CAGR von 9,88 % verzeichnen. Kompakte Fahrwagen wie Versius und da Vinci SP passen in kleinere Operationssäle und ermöglichen es den Zentren, Eingriffe mit höheren Margen ohne Krankenhausgemeinkosten durchzuführen. Diese ambulante Migration stützt neue Nachfrage im Markt für chirurgische Roboter.

Krankenhäuser hielten 2025 noch immer 73,53 % der Nachfrage und versorgten hochkomplexe Fälle und fungierten als Schulungszentren. Doch da akademische Zentren nahezu gesättigt sind, verlagern sich inkrementelle Installationen hin zu Gemeinschaftsstandorten und ambulanten chirurgischen Zentren, was die Marktgröße für chirurgische Roboter über traditionelle Standorte hinaus verbreitert und die Einstiegsschwellen für aufkommende Anbieter senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Tragbare und fahrwagenbasierte Systeme gewinnen Marktanteile, da Flexibilität zur strategischen Priorität wird

Tragbare und fahrwagenbasierte Roboter sollen mit einer CAGR von 9,73 % wachsen, was die Präferenz der Krankenhäuser für Systeme widerspiegelt, die ohne langwierige Neukalibrierung zwischen Räumen bewegt werden können. Versius Plus, im Februar 2026 zugelassen, trennt modulare Arme in weniger als zehn Minuten und veranschaulicht den Mobilitätstrend. Intuitives da Vinci SP zielt ähnlich auf Einzel-Port- und natürliche Öffnungsfälle ab, bei denen kleine Stellflächen entscheidend sind.

Nicht tragbare Flaggschiffsysteme wie da Vinci Xi und Hugo dominieren weiterhin hochvolumige Operationssäle und repräsentierten 42,49 % des Produktwerts im Jahr 2025, doch das Wachstum ist langsamer, da Institutionen Flottenflexibilität bevorzugen. Mobilitätsplattformen, die eine gemeinsame Dienstleistungsrotation ermöglichen, bleiben aufgrund der Infektionskontrolllogistik experimentell, doch steigende Immobilienkosten in Europa und dem asiatisch-pazifischen Raum positionieren Portabilität als strategisches Differenzierungsmerkmal im sich entwickelnden Markt für chirurgische Roboter.

Geografische Analyse

Nordamerika führt den globalen Umsatz dank früher da Vinci-Einführung, etablierter Erstattung und 18 % Eingriffswachstum im Jahr 2025 an. Die ambulante CMS-Berechtigung erweitert den Zugang, während zollgetriebene inländische Fertigung die Versorgungskontinuität sichert. Kanadas Ausweitung der provinziellen Abdeckung und Mexikos Investitionen des Privatsektors vergrößern den regionalen Markt für chirurgische Roboter weiter.

Europa profitiert von einer fest verankerten orthopädischen und urologischen Durchdringung in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Die Medizinprodukteverordnung der Europäischen Union erhöht die Markteintrittsbarrieren und begünstigt etablierte Anbieter mit robusten klinischen Daten. Die steigende Einführung in Spanien und Portugal folgt der Vertriebskonsolidierung von Intuitive Surgical im Jahr 2025, während lokale russische Initiativen darauf abzielen, Importbeschränkungen auszugleichen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch Chinas NRDL-Abdeckung in wichtigen Provinzen und Japans Erstattungserweiterungen für Prostatektomie und Gastrektomie. Inländische Anbieter wie MicroPort unterbieten die Preise, skalieren den Zugang und vergrößern die regionale Marktgröße für chirurgische Roboter. Indien entwickelt sich über private Krankenhausgruppen, die in Städte der zweiten Reihe expandieren, und Südkorea hält zweistelliges Wachstum durch staatliche Innovationsanreize aufrecht.

Der Nahe Osten und Afrika bleiben durch geringes Eingriffvolumen und unsichere Erstattung eingeschränkt, obwohl Tertiärzentren in Dubai, Riad und Johannesburg tragfähige Wirtschaftlichkeit zeigen. Südamerika erlebt einen schrittweisen Rollout in Brasilien und Argentinien über öffentlich-private Finanzierung, doch Währungsvolatilität dämpft Kapitalverpflichtungen. Da der asiatisch-pazifische Raum beschleunigt, moderiert sich der Anteil Nordamerikas, aber der breitere Markt für chirurgische Roboter expandiert weiter, da Preispunkte sinken und die regulatorische Klarheit in allen Regionen zunimmt.

Wettbewerbslandschaft

Der Markt für chirurgische Roboter bleibt konzentriert, wobei Intuitive Surgical über 70 % der globalen Eingriffe durch eine installierte Basis von mehr als 11.000 Einheiten und 4 Milliarden USD wiederkehrendem Umsatz im Jahr 2025 kontrolliert. Hohe Wechselkosten binden Krankenhäuser an da Vinci-Verbrauchsmaterialien, doch der Druck durch modulare Herausforderer nimmt zu.

CMR Surgicals Versius Plus positioniert kostengünstige Flexibilität, um ambulante chirurgische Zentren zu gewinnen, während Medtronics Hugo etablierte Einkaufsbeziehungen und modulares Design nutzt. Johnson und Johnsons OTTAVA, derzeit im De-Novo-Prüfverfahren, schichtet maschinenlerngestützte Portführung auf ein umfangreiches chirurgisches Werkzeugset und verspricht Cross-Selling-Potenzial.

Chinesische Unternehmen MicroPort und TINAVI setzen preislich wettbewerbsfähige Systeme ein, die auf die provinzielle Erstattung abgestimmt sind, expandieren im asiatisch-pazifischen Raum und bedrohen etablierte Margen. Weißer Fleck verbleibt in der kardiovaskulären und neurochirurgischen Robotik, wo die Durchdringungsraten unter 5 % liegen und der Erstbewegungs-Vorteil noch erreichbar ist. Die technologische Differenzierung dreht sich nun um KI-gestützte Bildgebung, Kraftrückkopplung und autonome Instrumentensteuerung, was die Forschungs- und Entwicklungskosten erhöht, aber den Markt für chirurgische Roboter auf komplexe Eingriffe ausweitet. Akteure, die klinische Leistung, Kapitaleffizienz und wiederkehrende Einnahmeströme ausbalancieren, werden Marktanteile halten oder gewinnen, während Einzelfachgebiet- oder Festinstallationsstrategien das Risiko der Obsoleszenz tragen.

Marktführer für chirurgische Roboter

Intuitive Surgical, Inc.

Stryker Corporation

Johnson & Johnson (Auris + DePuy)

Medtronic PLC

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Medtronic erhielt die FDA-Zulassung für den Stealth AXiS-Wirbelsäulenroboter, der Bildgebung und Navigation integriert, um die Platzierung von Pedikelschrauben innerhalb von Submillimeter-Toleranzen zu führen.

- Februar 2026: CMR Surgical erhielt die FDA-Zulassung für Versius Plus und fügte seiner modularen Plattform erweiterte Visualisierung und Artikulation hinzu.

- Januar 2026: Intuitive Surgical erhielt die FDA-Zulassung für Herzchirurgieanwendungen auf der da Vinci 5-Plattform, einschließlich Mitralklappenreparatur und koronarer Bypass-Operation.

- Januar 2026: Johnson und Johnson reichte einen De-Novo-Antrag für das OTTAVA-Robotersystem mit maschinenlerngestützter Kollisionsvorhersage ein.

Berichtsumfang des globalen Marktes für chirurgische Roboter

Der Marktbericht für chirurgische Roboter ist segmentiert nach Komponente (chirurgische Systeme, Instrumente und Zubehör, Schulung, Dienstleistungen), Operationsbereich (gynäkologisch, urologisch, orthopädisch, Neurochirurgie, kardiovaskulär, allgemein und laparoskopisch, thorakal, weitere Fachgebiete), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken), Produkt (nicht tragbare Systeme, tragbare/fahrwagenbasierte Systeme, Mobilitätsplattformen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Chirurgische Systeme |

| Instrumente und Zubehör |

| Schulung |

| Dienstleistungen (Wartung) |

| Gynäkologisch |

| Urologisch |

| Orthopädisch |

| Neurochirurgie |

| Kardiovaskulär |

| Allgemein und laparoskopisch |

| Thorakal |

| Weitere Fachgebiete |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nicht tragbare Systeme |

| Tragbare/fahrwagenbasierte Systeme |

| Mobilitätsplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Chirurgische Systeme | |

| Instrumente und Zubehör | ||

| Schulung | ||

| Dienstleistungen (Wartung) | ||

| Nach Operationsbereich | Gynäkologisch | |

| Urologisch | ||

| Orthopädisch | ||

| Neurochirurgie | ||

| Kardiovaskulär | ||

| Allgemein und laparoskopisch | ||

| Thorakal | ||

| Weitere Fachgebiete | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Nach Produkt | Nicht tragbare Systeme | |

| Tragbare/fahrwagenbasierte Systeme | ||

| Mobilitätsplattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chirurgische Roboter heute und wohin entwickelt er sich bis 2031?

Er wurde im Jahr 2026 auf 9,05 Milliarden USD geschätzt und soll bis 2031 13,90 Milliarden USD erreichen, was einer CAGR von 8,96 % entspricht.

Welches chirurgische Fachgebiet wächst für robotische Systeme am schnellsten?

Die Neurochirurgie führt mit einer prognostizierten CAGR von 9,32 %, da Wirbelsäulen- und Schädelroboter regulatorische Zulassungen erhalten und überlegene Genauigkeit demonstrieren.

Warum führen ambulante chirurgische Zentren Roboter schneller ein als Krankenhäuser?

CMS hat weitere robotische Eingriffe in seine ambulante Liste aufgenommen und kompakte Fahrwagensysteme passen in kleinere Operationssäle, sodass Zentren bei berechtigten Eingriffen höhere Margen erzielen können.

Welche geografische Region soll den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum, gestützt durch Erstattungserweiterungen in China und Japan sowie preislich günstigere Plattformen inländischer Hersteller, wird den größten Anteil neuer Installationen hinzufügen.

Wer dominiert derzeit das globale Eingriffvolumen und wie konkurrieren Herausforderer?

Intuitive Surgical kontrolliert über 70 % der Eingriffe durch seine da Vinci-Flotte; Wettbewerber wie CMR Surgical und Medtronic positionieren modulare, kosteneffiziente Systeme, um Anschaffungskosten zu unterbieten.

Welche technologischen Fortschritte erweitern die robotische Eignung für komplexe Operationen?

KI-gestützte Bildgebung, Echtzeit-Kraftrückkopplung und maschinenlerngestützte Kollisionsvorhersage machen die Robotik in kardiovaskulären und neurochirurgischen Bereichen tragfähig.

Seite zuletzt aktualisiert am: