Humanoiden-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

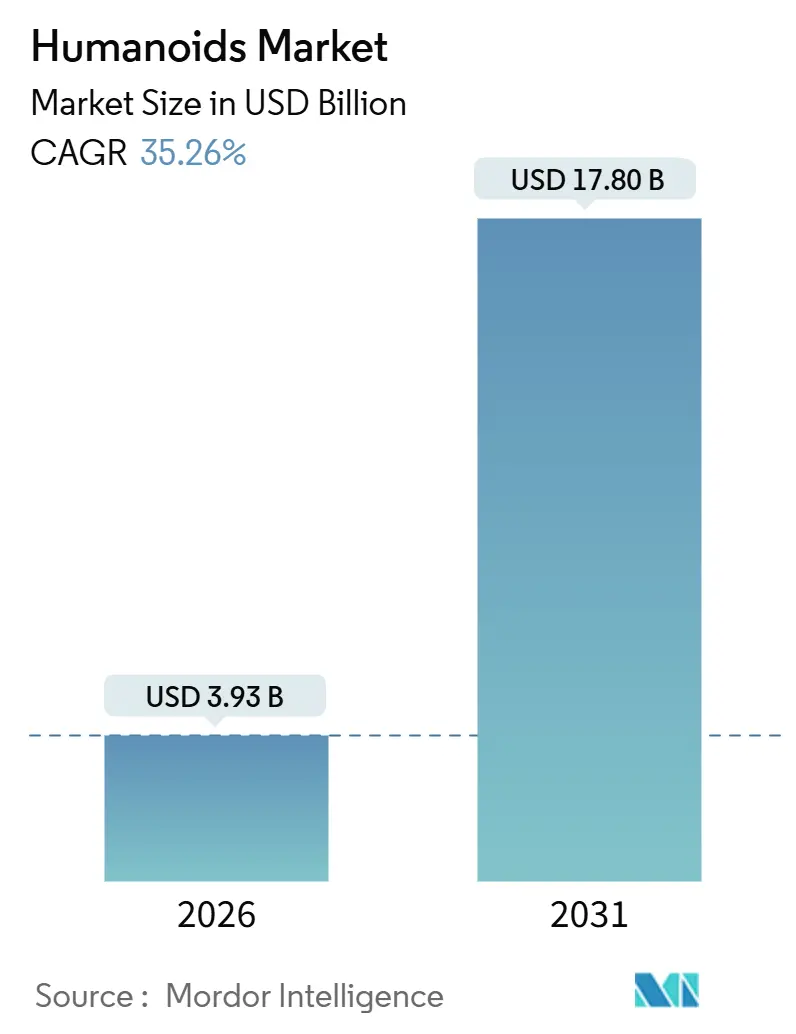

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 17.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Humanoiden-Marktanalyse von Mordor Intelligence

Die Humanoiden-Marktgröße wird im Jahr 2026 auf 3,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,80 Milliarden USD erreichen, bei einer CAGR von 35,26 % während des Prognosezeitraums (2026–2031).

Rapide Kostensenkungen bei Hardware für künstliche Intelligenz, die demografische Alterung in den G7-Staaten und China sowie wachsende industrielle Arbeitskräftelücken konvergieren und treiben humanoide Roboter von Pilotprojekten zu zentralen Betriebsressourcen in den Bereichen Gesundheitswesen, Fertigung und Logistik. Risikokapitalinvestitionen von über 4 Milliarden USD in den Jahren 2024–2025 sowie Chinas und Südkoreas „Humanoid 2025”-Programme beschleunigen die Markteinführung neuer Plattformen. Unternehmen priorisieren menschengroße Formfaktoren, die vorhandene Werkzeuge und Infrastrukturen nutzen können, während Softwarefortschritte ehemals statische Maschinen in anpassungsfähige Mitarbeiter verwandeln. Da sich diese Faktoren gegenseitig verstärken, wird der Humanoiden-Markt zu einer zentralen Lösung für Länder, die Produktivitätssteigerungen anstreben, ohne ihre menschliche Belegschaft zu vergrößern.

Wichtigste Erkenntnisse des Berichts

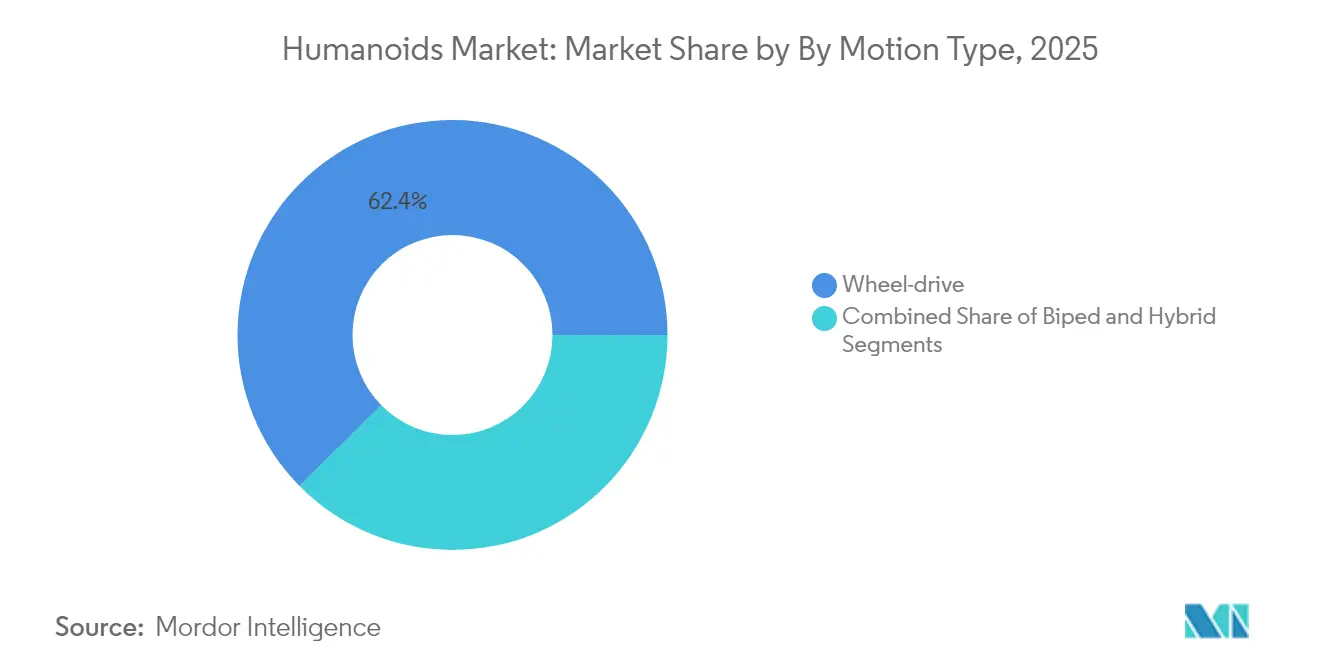

- Nach Bewegungstyp hielten radgetriebene Roboter im Jahr 2025 einen Humanoiden-Marktanteil von 62,40 %, während zweibeinige Systeme bis 2031 voraussichtlich mit einer CAGR von 57,1 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 67,20 % der Humanoiden-Marktgröße auf Hardware; Software ist auf dem Weg zu einer CAGR von 55,9 % bis 2031.

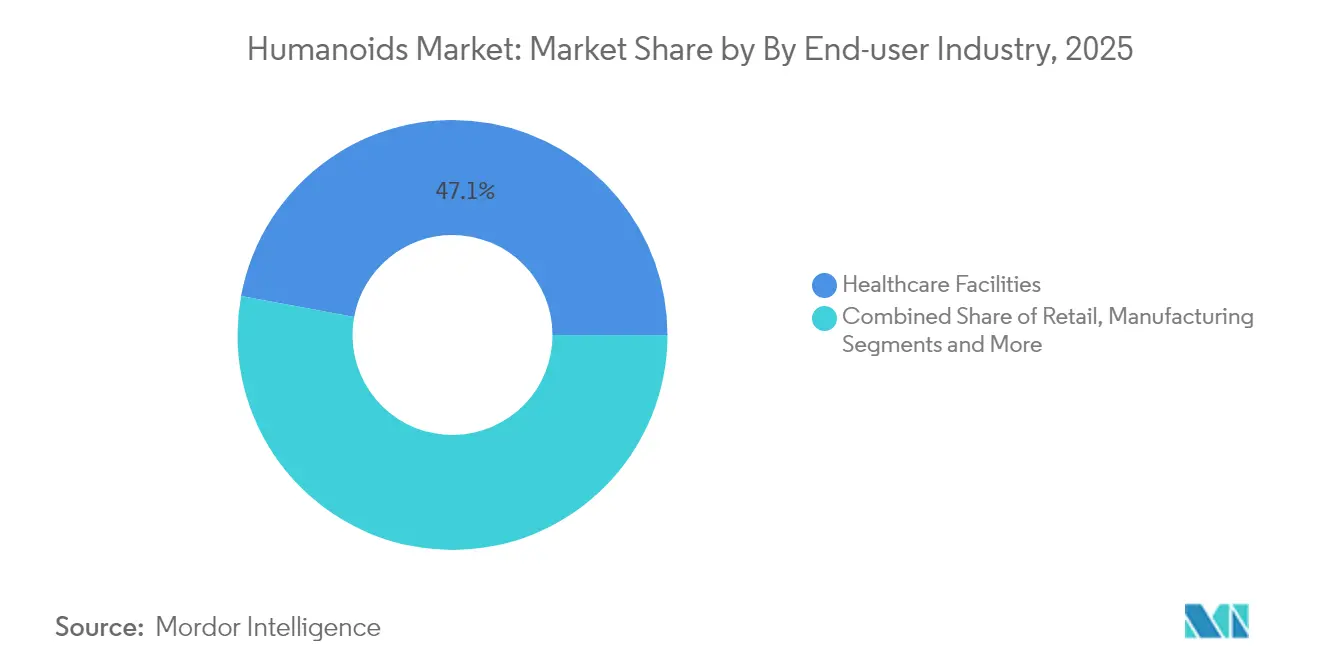

- Nach Endnutzerbranche führten Gesundheitseinrichtungen im Jahr 2025 mit einem Umsatzanteil von 47,10 %; Fertigung & Lagerhaltung soll bis 2031 mit einer CAGR von 58,6 % expandieren.

- Nach Formfaktor erfassten Vollgrößenmodelle (>140 cm) im Jahr 2025 einen Humanoiden-Marktanteil von 32,60 %; mittelgroße Plattformen werden voraussichtlich das schnellste Wachstum verzeichnen, da die Kosten sinken.

- Nach Geografie dominierte Nordamerika mit 37,40 % der weltweiten Umsätze im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich die höchste CAGR von 53,2 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Humanoiden-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Versorgungslücke in der Altenpflege intensiviert die Nachfrage | +7.2% | Japan, Deutschland, Südkorea; globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| KI-Kostenkurve fällt unter 25.000 USD pro Einheit | +5.7% | Nordamerika, China; globale Skalierung | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Fabriken der G7-Staaten und Chinas | +4.8% | G7, China, Exporteure aus Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Nationale „Humanoid 2025”-Investitionsprogramme | +3.8% | China, Südkorea; verbündete Technologiekorridore | Mittelfristig (2–4 Jahre) |

| Entstehende Sicherheitsstandards für Altenpflegeroboter | +2.9% | EU, Nordamerika; globale Akzeptanz | Langfristig (≥ 4 Jahre) |

| Übertragungseffekte aus der Lieferkette für Elektrofahrzeugbatterien und -motoren | +2.4% | China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Versorgungslücke in der Altenpflege intensiviert die Nachfrage

Japans Bevölkerungsanteil der über 65-Jährigen erreichte 2024 einen Wert von 29,1 %, und der Mangel an Pflegekräften könnte bis 2030 auf über 2,4 Millionen ansteigen. Krankenhäuser setzen zunehmend auf Humanoide für die kontinuierliche Patientenüberwachung, Medikamentenrunden und soziale Interaktion, wodurch die Betriebskosten um 30–40 % gesenkt werden, während die Qualität konstant bleibt. Hondas Haru-Einheiten unterstützen bereits Pflegekräfte in spanischen Geriatriestationen und belegen damit die grenzüberschreitende Relevanz. Einzel- und Gastgewerbeunternehmen, die mit ähnlichen Arbeitskräftemängeln konfrontiert sind, führen Empfangs- und Serviceroboter ein, um das Kundenerlebnis trotz schrumpfender Belegschaft zu sichern. Südkorea betreibt bereits 1.102 Roboter pro 10.000 Beschäftigte – die weltweit höchste Roboterdichte.[1]Anthony Cuthbertson, „Südkorea wird erstes Land, das 10 % der Belegschaft durch Roboter ersetzt”, The Independent, independent.co.uk

KI-Kostenkurve fällt unter 25.000 USD pro Einheit

Skaleneffekte, standardisierte Aktuatoren und kostengünstige GPUs senken die Herstellungskosten von 35.000 USD im Jahr 2025 auf angestrebte 13.000–17.000 USD bis 2030. Tesla plant den Bau von 10.000 Optimus-Einheiten zu einem Preis von jeweils 20.000–30.000 USD, was einem automobilähnlichen Durchsatz entspricht. Apptroniks Partnerschaft mit Google DeepMind verknüpft die Schlussfolgerungsfähigkeit großer Sprachmodelle mit den Manipulationsfähigkeiten von Apollo und komprimiert das, was einst Server im Wert von 100.000 USD erforderte, auf Edge-Prozessoren. Batteriepackpreise, die dank der Elektrofahrzeugindustrie bereits 85 % unter dem Niveau von 2010 liegen, senken die Gesamtbetriebskosten weiter.[2]Mackenzie Ferguson, „Apptronik und Google DeepMind schließen sich zusammen: Ein Wendepunkt für humanoide Roboter”, OpenTools, opentools.ai

Arbeitskräftemangel in Fabriken der G7-Staaten und Chinas

Deutschland verzeichnete 2024 zwei Millionen unbesetzte Industriestellen, und Chinas erwerbsfähige Bevölkerung schrumpft jährlich um fünf Millionen. Agility Robotics' Digit-Einheiten, die bei Amazon und GXO eingesetzt werden, übernehmen rund um die Uhr die Auftragskommissionierung und den Transport von Behältern. Die 12-Meter-Reichweiten-Wartungshumanoiden der West Japan Railway ersetzen risikoreiche manuelle Arbeiten und verbessern gleichzeitig die Sicherheitskonformität. Für Hersteller bietet ein einziger anpassungsfähiger Humanoide durch Software-Updates eine Multitasking-Abdeckung, was den ROI stärkt, selbst wenn die Stundenkosten noch über denen von kollaborativen Robotern liegen.

Nationale „Humanoid 2025”-Programme (China, Südkorea)

China hat mehr als 10 Milliarden USD für inländische Humanoiden-Linien bereitgestellt, wobei sechs Unternehmen bis 2025 jeweils mehr als 1.000 Einheiten anstreben. Südkoreas staatliche Förderbank leitet 3,5 Billionen KRW (2,53 Milliarden USD) in KI-gesteuerte Robotik und bündelt Finanzierung mit Beschaffungsgarantien. Diese Größenordnung stimmt Lieferanten, Regulierungsbehörden und Käufer aufeinander ab und hebt den asiatisch-pazifischen Anteil am Humanoiden-Markt vom schnellen Nachfolger zum Innovationsführer.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten und Gesamtbetriebskosten über 0,50 USD/Std. im Vergleich zu kollaborativen Robotern | −3.8% | Global; besonders ausgeprägt in preissensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Sicherheits- und Haftungsvorschriften | −2.4% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Seltenerdmagneten | −1.9% | Nicht-chinesische Originalhersteller | Kurzfristig (≤ 2 Jahre) |

| Gesellschaftliche Akzeptanz und Widerstand von Gewerkschaften | −1.4% | Europa, Nordamerika; kulturelle Unterschiede | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Gesamtbetriebskosten über 0,50 USD/Std. im Vergleich zu kollaborativen Robotern

Der Betrieb eines Humanoiden kostet heute 0,75–1,25 USD pro Stunde, gegenüber 0,35–0,50 USD für sechsachsige kollaborative Roboter. Präzisionsgetriebe, mehr als 25 Freiheitsgrade und umfangreichere Sensorarrays erhöhen sowohl die Anschaffungs- als auch die Wartungskosten. Dennoch erfordern kollaborative Roboter bei Aufgaben, die menschliche Reichweite und Navigation erfordern, eine kostspielige Umgestaltung von Einrichtungen, was ihren Stundenvorteil aufhebt. In entwickelten Volkswirtschaften, wo die durchschnittlichen Fabrikgehälter über 45.000 USD liegen, werden die jährlichen Betriebskosten eines Humanoiden von 25.000–35.000 USD zunehmend wettbewerbsfähig.

Unsicherheit bei Sicherheits- und Haftungsvorschriften

Unternehmen müssen derzeit ISO 10218 für Industriearme, ISO 13482 für Serviceroboter und entstehende IEC 80601-2-77-Entwürfe für medizinische Plattformen interpretieren. Versicherern fehlen versicherungsmathematische Daten zu Humanoiden-Risiken, sodass Unternehmen sich selbst versichern oder Prämien zahlen müssen, die den ROI schmälern. Bevorstehende EU-KI-Haftungsregeln könnten strenge Produktnutzungsberichte vorschreiben, könnten aber auch Erstmover belohnen, die die Compliance frühzeitig validieren, und damit die Hürde für spätere Marktteilnehmer erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bewegungstyp: Zweibeinige Systeme treiben die zukünftige Entwicklung voran

Die Klasse der radgetriebenen Roboter hielt 62,40 % der Umsätze im Jahr 2025 und unterstreicht damit die aktuelle Nutzerpräferenz für energieeffiziente, wartungsarme Mobilität in Anlagen mit ebenem Boden und Fulfillment-Centern. Diese Dominanz bedeutete, dass die Radkategorie in jenem Jahr den größten Anteil am Humanoiden-Marktanteil ausmachte. Die zweibeinige Kategorie expandiert jedoch mit einer CAGR von 57,1 %, was signalisiert, dass der Humanoiden-Markt sich in Richtung vollständiger Kompatibilität mit menschlichen Umgebungen verschieben wird, sobald die Kosten sinken.

Verbesserte modellprädiktive Regler, nachgiebige Sprunggelenke und Ganzkörper-Koordinationsalgorithmen ermöglichen stationäres Gehen mit über 1,5 m/s bei gleichzeitiger Reduzierung des Energieverbrauchs um 30 %. Hybrid- und Mehrfachbeinroboter bleiben Nischenlösungen für die Katastrophenhilfe, wo Trümmer oder unebenes Gelände Räder ausschließen. Da KI-Bewegungsplaner ausgereifter werden, erwarten Käufer, dieselbe zweibeinige Einheit an mehreren Standorten einzusetzen, was den Lebenszeitwert erhöht und die Verbindung zwischen Software-Updates und Betriebsleistung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Intelligenz transformiert die Wertschöpfung

Hardware erfasste 67,20 % der Humanoiden-Marktgröße im Jahr 2025, was auf hohe Kapitalkosten für Aktuatoren, Verbundrahmen und hochauflösende Sensorstapel zurückzuführen ist. Der Software-Umsatz verfolgt jedoch eine CAGR von 55,9 % und übertrifft damit jeden mechanischen Upgrade-Zyklus.

Cloud-gestützte Bildverarbeitung, Modelle für natürliche Sprache und Stapel für verstärkendes Lernen ermöglichen es demselben Chassis, morgens Kommissionieraufgaben und abends Concierge-Dienste zu übernehmen. Da wiederkehrende Lizenzgebühren die einmaligen Hardware-Margen übertreffen, wechseln Anbieter zu Service-Level-Vereinbarungen, die Betriebszeit, Sicherheits-Patches und Funktionsupdates garantieren. Dieses Echo des Smartphone-Ökosystems positioniert Code als wichtigsten Differenzierungsfaktor selbst innerhalb einer Kategorie physischer Güter und schärft den Fokus der Käufer auf Cybersicherheit und Dateneigentumsklauseln.

Nach Endnutzerbranche: Fertigungsautomatisierung beschleunigt die Akzeptanz

Das Gesundheitswesen führte mit einem Anteil von 47,10 % der Ausgaben im Jahr 2025, da Pflegekräfte und Pflegehilfskräfte Roboter für wiederkehrende Rundgänge einsetzten und so qualifiziertes Personal für hochwertige Versorgungsleistungen freisetzten. Die zunehmende Einführung humanoider Plattformen im Bereich Bildungsrobotik unterstützt ebenfalls die Nachfrage nach sozial interaktiven Robotern in akademischen und Forschungseinrichtungen. Dennoch wird der Bereich Fertigung & Lagerhaltung mit einem CAGR von 58,6 % die höchste Wachstumsrate unter den beobachteten Branchen verzeichnen, was dafür sorgt, dass sich der Schwerpunkt des Marktes für humanoide Roboter in Richtung Shopfloor und Logistikkorridore verlagern wird.

Die Pilotprojekte von Amazon mit Agility Robotics haben gezeigt, dass ein einziger Zweibeinroboter verschiedene Palettenhubwagen, Vertikallifte und Kommissionierwagen ersetzen kann. Gleichzeitig schätzen Montagebetriebe die Fähigkeit humanoider Roboter, Endeffektoren und Software-Workflows auszutauschen, anstatt neue stationäre Fördersysteme zu installieren. Da immer mehr Fabriken die Arbeitsproduktivität anhand der Anzahl von Robotern je Mitarbeiter bewerten, werden Einsatzpipelines für humanoide Roboter zunehmend zu einem Vorstandskennwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Vollgrößendominanz spiegelt Unternehmenspräferenzen wider

Vollgrößenmodelle über 140 cm machten 32,60 % der Lieferungen im Jahr 2025 aus und festigten ihre Führungsposition im Humanoiden-Markt. Nutzerstudien zeigen, dass Mitarbeiter Maschinen, die der durchschnittlichen Erwachsenengröße entsprechen, bereitwilliger akzeptieren als kleinere Einheiten. Teslas Spezifikation von 5' 8″ und 57 kg entwickelt sich rasch zum Quasi-Standard, an dem Werkzeuggriffe, Schubladenhöhen und Reichweitenzonen für Bedienfelder ausgerichtet werden.

Mittelgroße und kleine Roboter dienen Krankenhausbettseitenaufgaben oder Empfangsrollen im Einzelhandel, wo enge Gänge oder sitzende Interaktionen vorherrschen. Designs nur für den Oberkörper erfassen Montagezellen-Anwendungsfälle, die auf Geschicklichkeit statt auf Fortbewegung ausgerichtet sind. Dennoch erzielen Vollgrößenvarianten die höchsten Bestellvolumen, da Käufer sie abteilungsübergreifend einsetzen können, ohne vorhandene Anlagen umzugestalten, was Kapitalbudgets schützt.

Geografische Analyse

Nordamerika behielt 37,40 % des weltweiten Umsatzes im Jahr 2025, katalysiert durch Risikokapitalrunden in Höhe von 2 Milliarden USD und frühe regulatorische Sandboxen, die das Einsatzrisiko senkten. US-amerikanische Originalhersteller wie Tesla, Boston Dynamics und Agility Robotics sicherten sich gemeinsam 1,2 Milliarden USD in den Jahren 2024–2025 und finanzierten damit kommerzielle Werkzeuge und Piloteinführungen. Kanadas Universitäten sind auf die Forschung zu nachgiebigen Aktuatoren spezialisiert, und Mexiko liefert Präzisionsgetriebegehäuse und verwebt die NAFTA-Lieferkettenintegration in die Humanoiden-Wirtschaft.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und expandiert bis 2031 mit einer CAGR von 53,2 %. Chinas nationales Humanoiden-Programm im Wert von 10 Milliarden USD stimmt Provinzförderungen, militärische Akzeptanz und Beschaffungsquoten aufeinander ab, während sechs lokale Unternehmen für 2025 jeweils ≥ 1.000 Einheiten anstreben. Südkoreas Konjunkturprogramm in Höhe von 3,5 Billionen KRW leitet Mittel über seine staatliche Förderbank an private Labore und fördert Forschung & Entwicklung sowie Regeln für inländische Inhalte. Japans Automobilerbe liefert hochpräzise Streben- und Gelenkmodule, und Indien liefert Cloud-Steuerungs-Middleware zu niedrigeren Kosten. Gemeinsam skalieren diese Kräfte die Produktion und senken die Stückkosten, was den Humanoiden-Markt in aufstrebenden asiatischen Volkswirtschaften stärkt.

Europa verzeichnet ein stetiges, politikgesteuertes Wachstum. Deutschlands Industrie-4.0-Anlagen setzen Humanoide ein, um die Hochmix-Montage im Inland zu halten, anstatt sie auszulagern. Die EU-Entwurfsrichtlinie zur KI-Haftung erfordert rigorose Ausfallsicherheitsdesigns, was den Qualifizierungsaufwand erhöht, aber das langfristige Reputationsrisiko senkt. Frankreich und das Vereinigte Königreich betonen die Forschung und Entwicklung fortschrittlicher haptischer Sensoren, während nordische Altenpflegepiloten Roboter in Langzeitpflegeeinrichtungen validieren. Obwohl Zertifizierungszeiträume einige Käufer zu langsameren Einführungen veranlassen, reihen sich etablierte Automobilzulieferer in Deutschland und Italien ein, um Unterbaugruppen zu bauen, was den transatlantischen Wettbewerb stärkt.

Wettbewerbslandschaft

Der Humanoiden-Markt weist eine moderate Fragmentierung auf: Rund 20 finanzierte Originalhersteller konkurrieren um Vorzeigeverträge, doch keiner hält einen zweistelligen globalen Umsatzanteil. Automobileinsteiger wie Tesla, Honda und Toyota nutzen ausgereifte Stanzlinien und Batterie-Know-how und streben nach Kostenführerschaft. Reine Robotikunternehmen – Boston Dynamics, Agility Robotics, Figure AI – differenzieren sich durch Beweglichkeit bei der Fortbewegung und Stärke bei der KI-Orchestrierung. Patentanmeldungen zu Humanoiden-Gang, -Gleichgewicht und -Manipulation stiegen zwischen 2022 und 2024 um 340 %.

Strategische Optionen gliedern sich in drei Lager. Vertikal integrierte Hersteller besitzen Hardware, Firmware und Cloud-Telemetrie, um Kunden zu binden und Datenvorteile zu sichern. Plattformanbieter lizenzieren KI-Stapel oder hochpräzise Aktuatoren an mehrere Originalhersteller und streben nach Volumen-Lizenzeinnahmen. Nischenspezialisten zielen auf Arbeiten in gefährlichen Umgebungen ab – nukleare Inspektion, Wartung von Offshore-Plattformen –, wo der Preis gegenüber der Sicherheit zweitrangig ist. Die Fusionen- und Übernahmeaktivität nimmt zu, da kapitalstarke Unternehmen die Kontrolle über Komponentenlieferanten erwerben, um Engpässe bei Seltenen Erden und Servogetrieben zu mindern.

Regulatorische Genehmigungen entwickeln sich zu einer Wettbewerbsbarriere: Zertifizierungsprüfstände, von benannten Stellen validierte digitale Zwillinge und Versuche zur Koexistenz mit der Belegschaft erfordern Budgets, die Platzhirsche begünstigen. Dennoch verbleiben Weißräume bei nachgiebigen Weichroboter-Hüllen, kontextbewusster Sprachinteraktion und Lithium-Schwefel-Akkupacks für 24-Stunden-Betriebszyklen. Start-ups, die einen dieser Schmerzpunkte lösen, können strategische Investitionen oder Übernahmeangebote anziehen.

Führende Unternehmen im Humanoiden-Markt

SoftBank Robotics Group Corp.

UBTECH Robotics Inc.

Boston Dynamics Inc.

Tesla, Inc.

Agility Robotics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Apptronik sicherte sich 350 Millionen USD in einer Series-A-Finanzierungsrunde zur Beschleunigung der Produktion und des kommerziellen Einsatzes des humanoiden Roboters Apollo, mit geplanten Partnerschaften in den Bereichen Fertigung, Logistik und Altenpflege, um die kommerzielle Tragfähigkeit durch Pilotprogramme zu demonstrieren.

- Januar 2025: Das von OpenAI unterstützte Unternehmen 1X Technologies übernahm Kind Humanoid, um seine Position in Heimrobotikanwendungen zu stärken, und kombinierte die Fähigkeiten des humanoiden Roboters Neo Beta von 1X mit der zweibeinigen Robotertechnologie von Kind Humanoid für verbesserte Haushaltsanwendungen.

- Januar 2025: Apptronik und Jabil kündigten eine Zusammenarbeit zur Skalierung der Produktion des humanoiden Roboters Apollo durch Integration in Jabils Fertigungsbetrieb an, wodurch Roboter Inspektions-, Sortier- und Montageaufgaben übernehmen und gleichzeitig die Produktionskosten optimieren können.

- Dezember 2024: Apptronik kooperierte mit Google DeepMind, um fortschrittliche KI-Fähigkeiten in humanoide Apollo-Roboter zu integrieren, mit Fokus auf verbesserte Geschicklichkeit und Navigation in der realen Welt für Fertigungs- und Logistikanwendungen.

Umfang des globalen Humanoiden-Marktberichts

Ein Humanoide ist ein Roboter mit einer Körperform, die dem menschlichen Körper nachempfunden ist. Das Design kann funktionalen Zwecken dienen, wie der Interaktion mit menschlichen Werkzeugen und Umgebungen, experimentellen oder anderen Zielen.

Der untersuchte Markt ist nach verschiedenen Anwendungen segmentiert, wie Bildung, Forschung und Weltraumforschung, persönliche Assistenz, Unterhaltung und Gastgewerbe, in verschiedenen Geografien (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Auswirkungen von COVID-19 auf den Markt und betroffene Segmente werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus werden in der Studie die Störungen der Faktoren, die die Marktexpansion in naher Zukunft beeinflussen, hinsichtlich Treiber und Hemmnisse behandelt.

Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Radantrieb |

| Zweibeinig |

| Hybrid / Mehrfachbein |

| Hardware |

| Software |

| Dienstleistungen |

| Gesundheitseinrichtungen |

| Einzel- und Einkaufszentren |

| Fertigung und Lagerhaltung |

| Gastgewerbe (Hotels, Freizeitparks) |

| Akademische und Forschungseinrichtungen |

| Vollgröße (über 140 cm) |

| Mittelgröße (100–140 cm) |

| Klein (unter 100 cm) |

| Nur Oberkörper |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bewegungstyp | Radantrieb | |

| Zweibeinig | ||

| Hybrid / Mehrfachbein | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzerbranche | Gesundheitseinrichtungen | |

| Einzel- und Einkaufszentren | ||

| Fertigung und Lagerhaltung | ||

| Gastgewerbe (Hotels, Freizeitparks) | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Formfaktor | Vollgröße (über 140 cm) | |

| Mittelgröße (100–140 cm) | ||

| Klein (unter 100 cm) | ||

| Nur Oberkörper | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Humanoiden-Markts bis 2031?

Der Humanoiden-Markt soll bis 2031 einen Wert von 17,80 Milliarden USD erreichen.

Welche Region wird voraussichtlich am schnellsten bei der Akzeptanz von Humanoiden wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 53,2 % expandieren, angetrieben durch die nationalen Programme Chinas und Südkoreas.

Warum gewinnen zweibeinige humanoide Roboter an Bedeutung?

Zweibeinige Designs navigieren Treppen und unebene Böden, die radgetriebene Einheiten nicht bewältigen können, und das Segment wächst mit einer CAGR von 57,1 %.

Welche Endnutzerbranche wird die meisten neuen Einsätze hinzufügen?

Fertigung und Lagerhaltung ist auf dem Weg zur höchsten CAGR von 58,6 %, da Unternehmen Arbeitskräftemangel und flexible Automatisierungsanforderungen angehen.

Was ist die größte Kostenbarriere für die Akzeptanz humanoider Roboter?

Die aktuellen Gesamtbetriebskosten liegen zwischen 0,75 und 1,25 USD pro Stunde, höher als bei kollaborativen Robotern, obwohl sinkende Komponentenpreise die Lücke verringern.

Wie beeinflussen Regierungen die Humanoiden-Branche?

Direkte Finanzierung, Beschaffungsanreize und Lokalisierungsrichtlinien, wie Chinas Budget von 10 Milliarden USD und Südkoreas KI-Fonds in Höhe von 3,5 Billionen KRW, beschleunigen Forschung & Entwicklung und Skalierung.

Seite zuletzt aktualisiert am: