Marktgröße und Marktanteil für Entsalzung und Pufferwechsel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

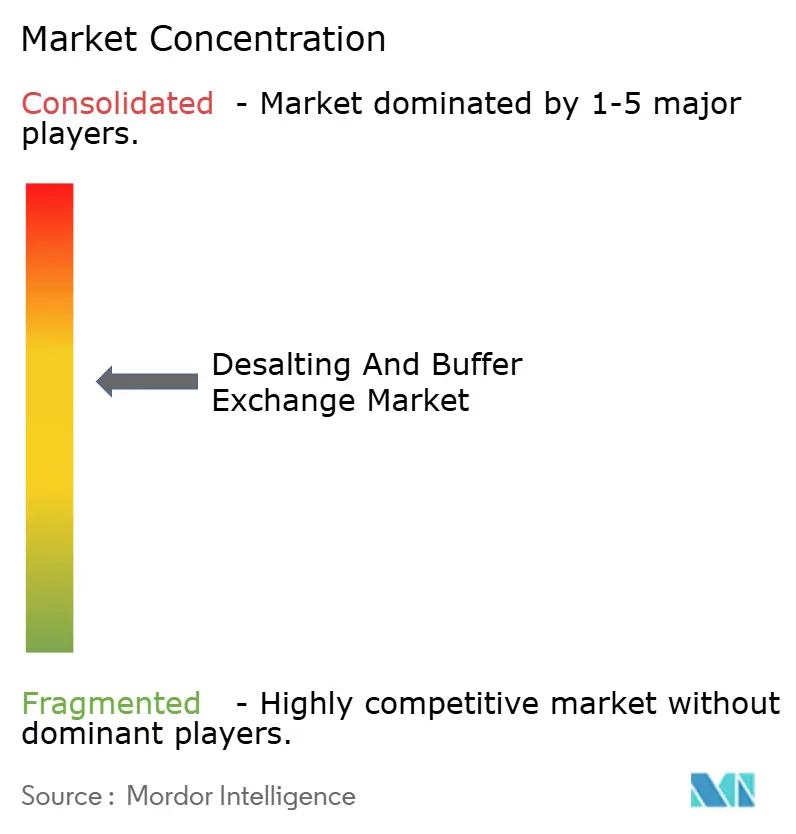

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Entsalzung und Pufferwechsel von Mordor Intelligence

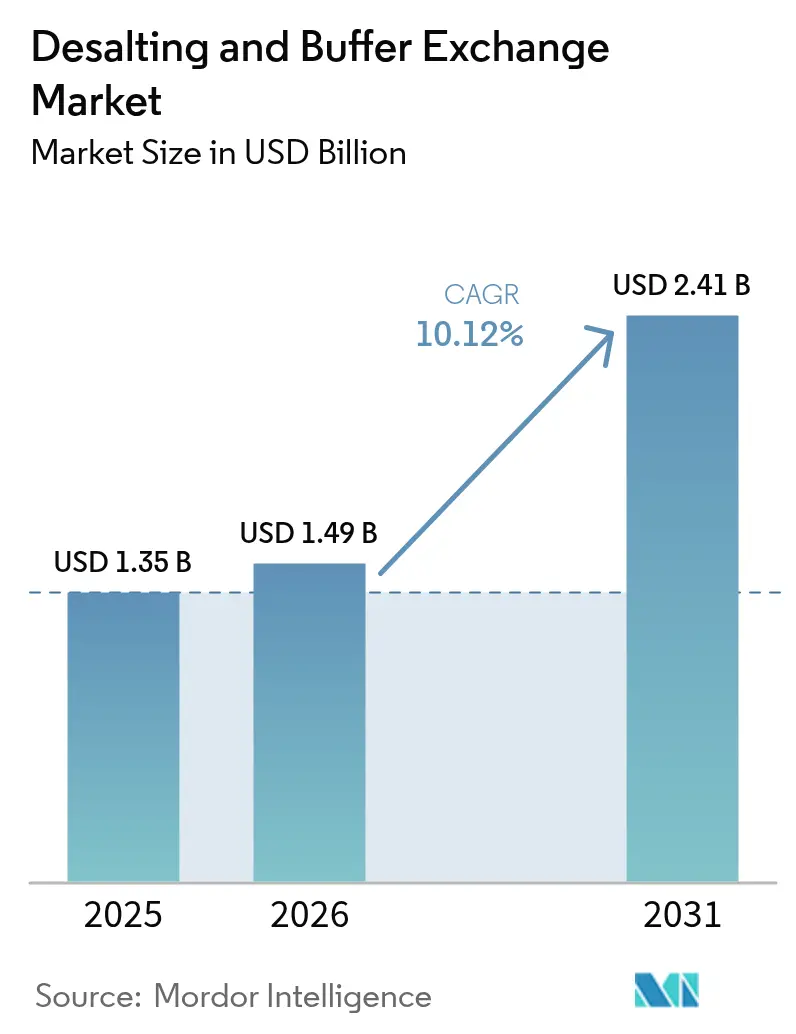

Die Marktgröße für Entsalzung und Pufferwechsel wurde 2025 auf 1,35 Milliarden USD geschätzt und soll von 1,49 Milliarden USD im Jahr 2026 auf 2,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,12 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird durch den raschen Ausbau der globalen Biologika-Produktion, eine erhöhte Impfstoffherstellungskapazität und verschärfte regulatorische Anforderungen an die Reinheit nachgelagerter Prozesse geprägt. Auftragsentwicklungs- und Auftragsfertigungsorganisationen (CDMOs) lenken erhebliches Kapital in großskalige Anlagen, was die installierte Basis für Aufreinigungsgeräte erweitert und den Umsatz mit wiederkehrenden Verbrauchsmaterialien steigert. Spin-Säulen bleiben das Arbeitspferd der Forschungslabors, doch Zentrifugalfiltergeräte und Einwegmembranen verzeichnen eine zunehmende Akzeptanz, da Einrichtungen einen höheren Durchsatz und eine geringere Validierungsbelastung anstreben. Geografisch behauptet Nordamerika eine technologische Führungsposition, doch die anhaltende Greenfield-Expansion und politische Unterstützung im Asien-Pazifik-Raum geben dieser Region das stärkste Wachstumspotenzial. Die Wettbewerbsdynamik begünstigt Anbieter, die Hardware, Verbrauchsmaterialien und Analytik in integrierte Plattformen bündeln können, die die Technologietransferzeiten verkürzen und die regulatorische Compliance verbessern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt hielten Spin-Säulen 2025 einen Marktanteil von 37,62 % am Markt für Entsalzung und Pufferwechsel, während Zentrifugalfiltergeräte bis 2031 voraussichtlich eine CAGR von 12,18 % erzielen werden.

- Nach Technik erfasste die Chromatographie 2025 einen Umsatzanteil von 43,75 %; Filtrationsmethoden expandieren bis 2031 mit einer CAGR von 12,41 %.

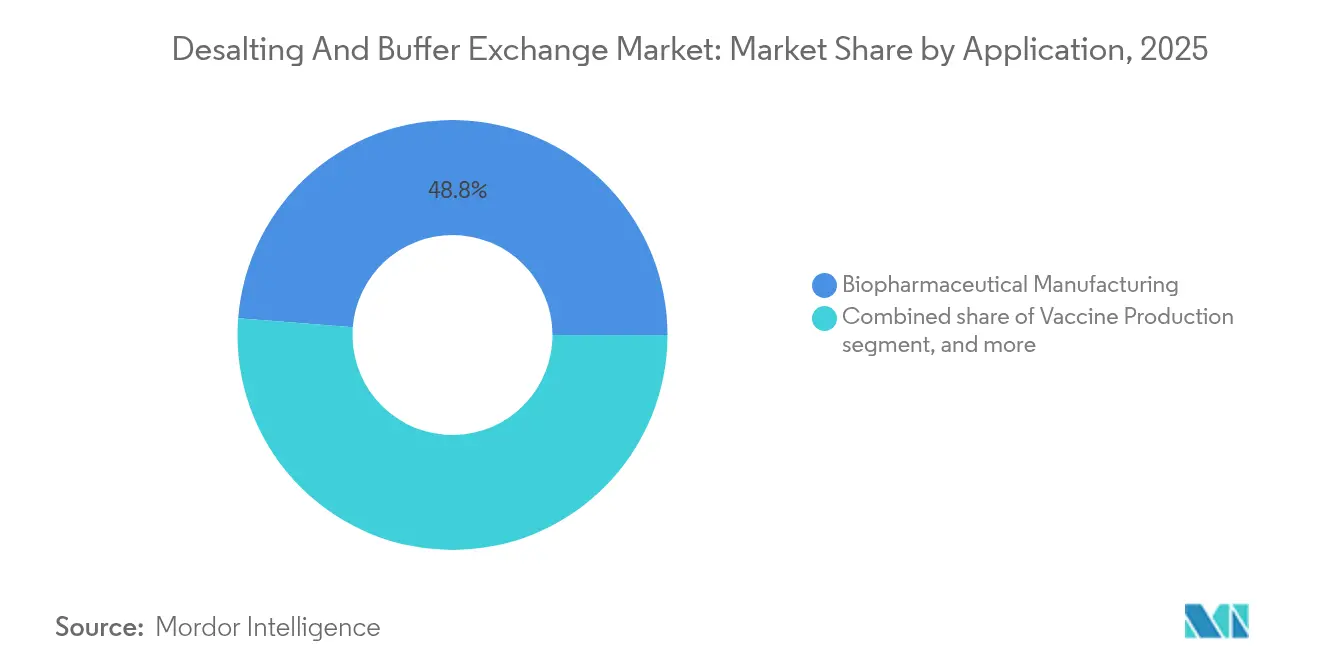

- Nach Anwendung entfielen 2025 48,76 % der Marktgröße für Entsalzung und Pufferwechsel auf die biopharmazeutische Herstellung, während die Impfstoffproduktion bis 2031 voraussichtlich mit einer CAGR von 13,47 % wachsen wird.

- Nach Maßstab entfielen 2025 57,84 % des Marktanteils auf den Laborbetrieb, doch der kommerzielle Fertigungsmaßstab steigt im Prognosezeitraum mit einer CAGR von 13,29 %.

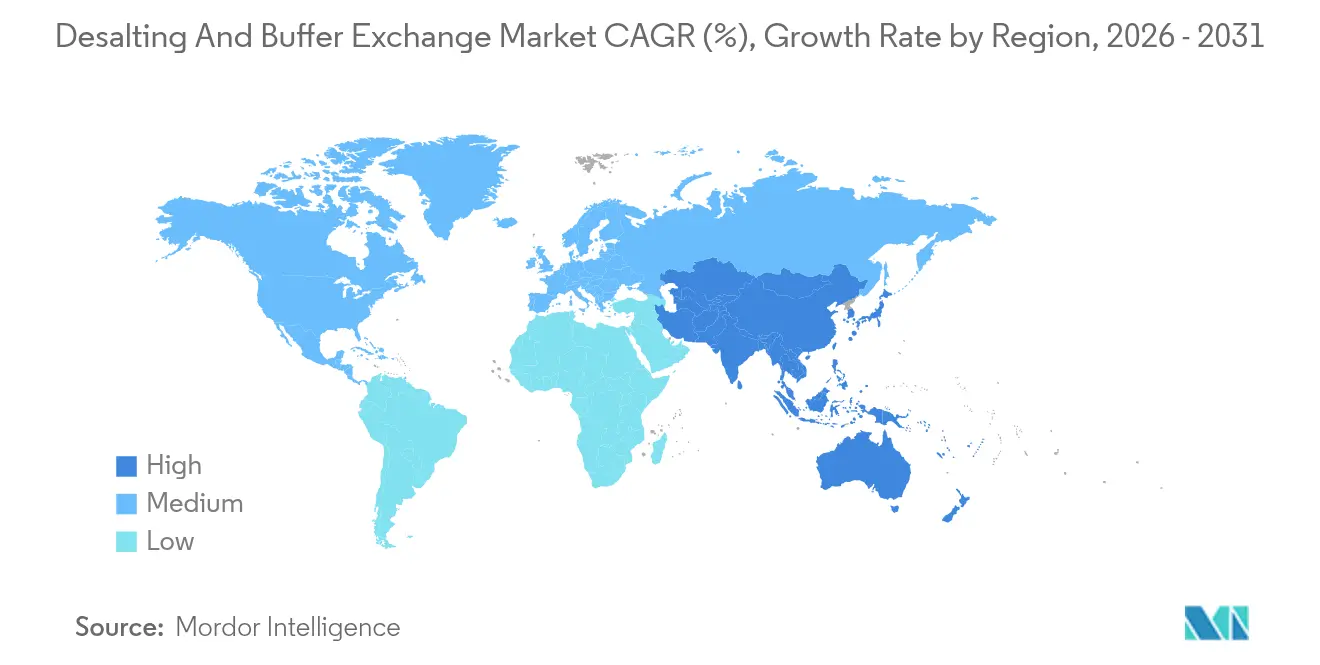

- Nach Geographie führte Nordamerika 2025 mit einem Anteil von 41,88 %, und der Asien-Pazifik-Raum verzeichnet mit 11,22 % die höchste regionale CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Entsalzung und Pufferwechsel

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der globalen Biologika-Herstellungskapazitäten | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in die Genomik- und Proteomikforschung | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei nachgelagerten Aufreinigungsplattformen | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum von Auftragsentwicklungs- und Auftragsfertigungsorganisationen (CDMOs) | +2.3% | Global mit Schwerpunkt Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu kontinuierlicher Bioprozesstechnik und Automatisierung | +1.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Hochdurchsatz-Diagnostikprobenvorbereitung | +1.4% | Global mit Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der globalen Biologika-Herstellungskapazitäten

Großangelegte Kapazitätsankündigungen prägen weiterhin die Beschaffungsmuster auf dem Markt für Entsalzung und Pufferwechsel. Samsung Biologics sicherte sich 2024 Verträge im Wert von 3,3 Milliarden USD, während Lonza das Werk von Roche in Vacaville erwarb und damit 330.000 Liter Bioreaktorkapazität zum globalen Netzwerk hinzufügte[1]Mitarbeiter-Redaktion, „Samsung Biologics erzielt Rekordvertrag”, Fierce Pharma, fiercepharma.com. Jeder zusätzliche Bioreaktor erfordert proportionale nachgelagerte Infrastruktur, einschließlich Entsalzungssäulen, Filterkartuschen und Puffervorbereitungsmodulen. CDMOs wie Fujifilm Diosynth haben mehr als 8 Milliarden USD für Standorterweiterungen reserviert, die Mitte 2025 in Betrieb gehen, was auf einen mehrjährigen Anstieg der Verbrauchsmaterialnachfrage hindeutet. Der wirtschaftliche Einsatz ist erheblich, da Aufreinigungsausbeuten die Herstellungskosten direkt beeinflussen. Folglich tendieren Biohersteller zu Hochdurchsatzgeräten, die Haltezeiten minimieren, den Pufferverbrauch reduzieren und die Chargenkonsistenz verbessern.

Zunehmende Investitionen in die Genomik- und Proteomikforschung

Das Wachstum der Sequenzierung der nächsten Generation stellt strenge Anforderungen an ultrareine Nukleinsäure- und Proteinproben. Akademische Konsortien und pharmazeutische Entdeckungseinheiten investieren in Entsalzungskits, die Hunderte von mikromaßstäblichen Proben parallel ohne Kreuzkontamination verarbeiten können[2]Redaktionsteam, „Kontinuierliche Chromatographie gewinnt an Boden”, BioProcess International, bioprocessintl.com. China und Indien streben nach der Einhaltung der Guten Herstellungspraxis (GMP), was den globalen Fußabdruck fortschrittlicher analytischer Labore vergrößert. Die durch künstliche Intelligenz unterstützte Assay-Entwicklung verschärft die Pufferspezifikationen weiter und veranlasst Betreiber dazu, automatisierte Pufferwechselsysteme einzusetzen, die die Reproduzierbarkeit über längere Läufe sicherstellen. Der daraus resultierende Anstieg der Durchsatzanforderungen verstärkt die Nachfrage nach skalierbaren Plattformen, die mit minimalen Protokolländerungen von der Entdeckung zur Pilotproduktion migrieren können.

Technologische Fortschritte bei nachgelagerten Aufreinigungsplattformen

Kontinuierliche Chromatographie, Einzelpass-Tangentialflussfiltration und 3D-gedruckte Einwegkammern veranschaulichen den technologischen Sprung, der in nachgelagerten Prozessen stattfindet. Moderne multimodale Harze weisen eine höhere Salztoleranz auf, was die Anzahl der Pufferwechselschritte reduziert und die Zykluszeit verkürzt. Echtzeitsensoren verfolgen nun Leitfähigkeit und Produktkonzentration und ermöglichen eine Rückkopplungssteuerung, die höhere Ausbeuten erzielt. Einweganordnungen reduzieren die Reinigungsvalidierung und unterstützen die Flexibilität bei mehreren Produkten, obwohl sie die Herausforderungen beim Abfallmanagement verschärfen. Anbieter differenzieren sich durch Harzchemien, die Verschmutzungen widerstehen, und Membranen, die unter kontinuierlichen Bedingungen einen hohen Fluss aufrechterhalten, was die Kosten-pro-Gramm-Kennzahlen für hochvolumige Biologika verbessert.

Wachstum von Auftragsentwicklungs- und Auftragsfertigungsorganisationen (CDMOs)

Der CPHI-Jahresbericht erwartet, dass CMOs und hybride Organisationen bis 2028 54 % der weltweiten Biologika-Kapazität kontrollieren werden, was die Rolle großer Outsourcing-Partner als Gatekeeper stärkt. CDMOs standardisieren Geräte in ihren Netzwerken, um globale Validierungspakete zu nutzen und Mengenpreise für Verbrauchsmaterialien auszuhandeln. Flexible, auf Schlitten montierte Systeme ermöglichen eine schnelle Linienrekonfiguration zwischen Antikörpern, Zelltherapien und Nukleinsäure-Impfstoffen. Kleinere Biotechnologieunternehmen, die unter Kapitaldruck stehen, verlassen sich auf die schlüsselfertigen nachgelagerten Suites der CDMOs, um Entwicklungszeitpläne zu verkürzen, was die Nachfrage nach validierten Aufreinigungskits und gebrauchsfertigen Säulen stärkt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften für nachgelagerte Prozesse | -1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Betriebskosten fortschrittlicher Filtrationsanlagen | -2.1% | Emerging Markets am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Entsorgungsbedenken für Einwegverbrauchsmaterialien | -1.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette für Spezialmembranen und -harze | -1.6% | Beschaffungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften für nachgelagerte Prozesse

Branchenumfragen unterstreichen eine zunehmende Talentlücke in der Membranwissenschaft, Prozessanalytik und Automatisierung. Führende Cluster wie Boston und Basel ziehen den begrenzten Pool erfahrener Ingenieure an, während neuere Standorte unterbesetzt bleiben. Projektverzögerungen und steigende Arbeitskosten erhöhen die Reibung bei der Technologieübernahme im Markt für Entsalzung und Pufferwechsel. Ausbildungsprogramme haben Schwierigkeiten, die Lehrpläne mit den schnellen Geräteaufrüstungen aktuell zu halten. Um das Risiko zu mindern, investieren Einrichtungen in hoch automatisierte Plattformen, die die Abhängigkeit von Bedienern verringern, obwohl solche Systeme höhere Vorabkapitalkosten erfordern.

Schwachstellen in der Lieferkette für Spezialmembranen und -harze

Fluorpolymerfolien und hochkapazitive Ionenaustauschharze stammen aus einer begrenzten Anzahl von Spezialchemikalienlieferanten, die in Asien konzentriert sind. Die Logistikunterbrechungen während der Pandemie haben das Risiko langer Lieferzeiten aufgezeigt und westliche Käufer dazu veranlasst, Vorräte anzulegen[3]Politikbriefing, „Neuausrichtung der Lieferkette nach dem Biosecure Act”, Carnegie Endowment, carnegieendowment.org. Der US-amerikanische Biosecure Act schränkt die Beschaffung von bestimmten chinesischen Unternehmen ein und lenkt Aufträge an alternative Anbieter in Korea und Indien um. Obwohl die Diversifizierung die Resilienz verbessert, erhöhen vorübergehende Engpässe die Kosten und verlängern die Qualifizierungszeiträume.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Spin-Säulen dominieren traditionelle Anwendungen

Im Jahr 2025 trugen Spin-Säulen mit 37,62 % zum Marktanteil für Entsalzung und Pufferwechsel bei, was ihren fest verankerten Wert in routinemäßigen Laborprotokollen unterstreicht. Forscher schätzen das Plug-and-Play-Format, die schnellen Verarbeitungszeiten und die Kompatibilität mit einer Reihe von Biomolekülengrößen. Das Segment innoviert weiterhin durch Harze mit höherer Kapazität und Kunststoffe mit geringer Bindung, die die Rückgewinnungsraten verbessern. Andererseits stehen Zentrifugalfiltergeräte mit einer CAGR von 12,18 % bis 2031 im Mittelpunkt der Wachstumsgeschichte und profitieren von zunehmendem Hochvolumen-Screening und der Nutzung von Mikrobioreaktoren. Anbieter wie Sartorius verbessern die Membrangeometrie, um den Fluss bei niedrigeren Zentrifugalkräften aufrechtzuerhalten, was empfindliche Biologika schützt.

Die dem Markt für Entsalzung und Pufferwechsel zugewiesene Marktgröße für Spin-Säulen soll in relativen Begriffen leicht zurückgehen, da Labore zu Kartuschen- und Plattenformaten mit höherem Durchsatz migrieren. Dialysekassetten haben eine Nischenattraktivität, wenn ultrasanfte Bedingungen die Konformationsintegrität komplexer Proteine schützen. Filterplatten dringen in Workflows der kombinatorischen Chemie und des Antikörper-Engineerings vor, die eine parallele Verarbeitung erfordern. Gebündelte Kits vereinfachen die Beschaffung und Validierung und ermutigen Beschaffungsmanager, Einzelanbieter-Lösungen gegenüber stückweiser Beschaffung zu bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technik: Chromatographie-Dominanz sieht sich der Herausforderung durch die Filtration gegenüber

Die Chromatographie behielt 2025 einen Anteil von 43,75 % am Markt für Entsalzung und Pufferwechsel, gestützt durch Größenausschluss- und Ionenaustauschsäulen, die eine hohe Selektivität für therapeutische Proteine liefern. Harzinnovationen mit breiteren pH- und Salzbereichen reduzieren die Anzahl der Konditionierungsschritte und steigern die Effizienz der Herstellungskosten. Filtrationsmethoden verzeichnen jedoch eine CAGR von 12,41 % bis 2031, da die kontinuierliche Bioprozesstechnik einen Inline-Pufferwechsel mit minimalen Halte-Volumina erfordert. Ultrafiltrationsmebranen mit geringer Proteinbindung und hohen Flussraten überbrücken die Lücke zwischen Labor- und Fertigungsmaßstab.

Fällungstechniken erfahren erneute Aufmerksamkeit in kostenempfindlichen Impfstoffanlagen, wo Polyethylenglykol (PEG) und Ammoniumsulfat eine akzeptable Reinheit zu einem Bruchteil der Chromatographieverbrauchskosten erreichen. Die Dialyse bleibt relevant für die Kleinchargenproduktion, bei der Zeitverzögerungen tolerierbar sind. Hybride Workflows, die einen Einzelpass-TFF-Schritt mit einer Polishing-Chromatographie kombinieren, veranschaulichen, wie Anlagen Selektivität und Durchsatz ohne umfangreiche Kapitalaufrüstungen optimieren.

Nach Anwendung: Impfstoffproduktion beschleunigt sich über traditionelle Biologika hinaus

Die biopharmazeutische Herstellung repräsentierte 2025 48,76 % der Marktgröße für Entsalzung und Pufferwechsel und umfasste monoklonale Antikörper, Fusionsproteine und rekombinante Enzyme. Die Pipeline-Verlagerung hin zu Antikörper-Wirkstoff-Konjugaten und bispezifischen Antikörpern führt zu höherer molekularer Komplexität und verstärkt die Aufreinigungsstrenge. Die Impfstoffproduktion, angetrieben durch Pandemievorsorgeagenden, übertrifft alle Segmente mit einer CAGR von 13,47 % bis 2031. mRNA-Impfstoffe erfordern die Entfernung von Matrizen-DNA, Enzymen und Restlösungsmitteln, was die Abhängigkeit von multimodaler Chromatographie und Inline-Diafiltration verstärkt.

Die Diagnostikprobenvorbereitung gewinnt an Bedeutung, da dezentralisiertes Testen und personalisierte Medizin expandieren. Automatisierte Flüssigkeitshandhabungssysteme integrieren Plug-and-Play-Entsalzungsplatten, um den analytischen Durchsatz aufrechtzuerhalten. Neue Anwendungen, darunter Lebensmittelsicherheit und Umweltüberwachung, diversifizieren die Einnahmequellen und machen die Branche für Entsalzung und Pufferwechsel weniger abhängig von Zyklen monoklonaler Antikörper.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Maßstab: Kommerzieller Fertigungsmaßstab gewinnt an Dynamik

Der Laborbetrieb behielt 2025 einen Anteil von 57,84 %, was die allgegenwärtige Rolle der Wissenschaft in der Frühphasenforschung widerspiegelt. Doch der kommerzielle Fertigungsmaßstab verzeichnet eine CAGR von 13,29 % bis 2031, da Biologika im Spätstadium regulatorische Genehmigungen erhalten. Der Übergang von Gramm-Niveau-Läufen zu Kilogramm-Niveau-Kampagnen stellt neue Anforderungen an die Pufferversorgung, Abfallbehandlung und Prozessanalytik. Die dem Pilotmaßstab zugewiesene Marktgröße für Entsalzung und Pufferwechsel dient als entscheidende Brücke, die es Ingenieuren ermöglicht, die Membranlebensdauer und Harzkapazitäten zu testen, bevor die Mehrschichtfertigung beginnt.

Die Prozessintensivierung, die durch kontinuierliche Kulturfütterung direkt in nachgelagerte Schlitten gekennzeichnet ist, zwingt Anlagen dazu, vollständig geschlossene Pufferwechselkreisläufe einzuführen. Flexible Einweg-Fließwege fördern schnelle Produktwechsel und maximieren die Anlagenauslastung. Anbieter reagieren mit Filterkassetten, die für Mehrfachverwendungszyklen ohne Leistungsabfall ausgelegt sind, was die Verbrauchsmaterialkosten pro Charge senkt.

Geografische Analyse

Nordamerika bewahrte 2025 seine Umsatzführung von 41,88 %, dank ausgereifter GMP-Rahmenbedingungen, einem dichten Cluster von CDMOs und leichtem Zugang zu Risikokapital, das Technologieerneuerungszyklen beschleunigt. Die regionale Nachfrage profitiert auch von Bundesanreizen, die auf die Rückverlagerung kritischer Bioprozesskomponenten abzielen und inländische Anbieter von Membranen und Chromatographieharzen bevorzugen. Die Marktgröße für Entsalzung und Pufferwechsel in Nordamerika wird weiterhin im mittleren einstelligen Bereich wachsen, da Auftragsmanufakturer Kapazitäten aufbauen, um globale Kunden zu bedienen.

Europa folgt mit einem stetigen Wachstum, das in strengen Umwelt- und Qualitätsvorschriften verwurzelt ist. Der Green Deal der EU drängt Anlagen zu einem geringeren Pufferverbrauch und Recyclingprogrammen und stimuliert das Interesse an hochergiebigen Harzen und Membranen mit verlängerten Lebensdauern. Durch den Brexit bedingte Lieferkettenanpassungen lenken einen Teil der Beschaffung von britischen Distributoren zu kontinentalen Drehscheiben um, aber die allgemeine Technologieadoptinskurve bleibt intakt. Gemeinschaftliche Projekte im Rahmen des EU-Horizont-Programms unterstützen die Entwicklung recycelbarer Einwegkunststoffe, die langfristig die Verbrauchsmaterialpräferenzen verändern könnten.

Der Asien-Pazifik-Raum bietet mit einer CAGR von 11,22 % bis 2031 die dynamischsten Aussichten. Chinas Verlagerung zu südostasiatischen Satelliteneinrichtungen, kombiniert mit Indiens Bestreben, die durch den US-amerikanischen Biosecure Act verdrängte Produktion zu übernehmen, befeuert die Importnachfrage nach Aufreinigungsschlitten. Regierungen in Singapur und Südkorea subventionieren Pilotmaßstab-Parks, die vorgelagerte und nachgelagerte Anlagen bündeln und Barrieren für inländische Start-ups senken. Der vom Asien-Pazifik-Raum gehaltene Marktanteil für Entsalzung und Pufferwechsel soll daher stetig steigen, da neue Greenfield-Anlagen in Betrieb gehen und lokale Reagenzienlieferanten die Produktion hochskalieren.

Wettbewerbslandschaft

Die Übernahme der Aufreinigungs- und Filtrationssparte von Solventum durch Thermo Fisher Scientific für 4,1 Milliarden USD markiert einen strategischen Vorstoß, mehr des nachgelagerten Werkzeugkastens zu besitzen und Verbrauchsmaterialien mit vorhandener Bioproduktionshardware zu bündeln. Danahers Zusammenschluss von Cytiva und Pall schuf eine 7,5 Milliarden USD schwere Einheit mit dem breitesten Portfolio der Branche, das eine Einzel-Vertrags-Abdeckung von der Zellkultur bis zum abschließenden Abfüllen ermöglicht. Eine solche vertikale Integration setzt mittelgroße Anbieter unter Druck, verteidigbare Nischen in Membranbeschichtungen, Spezialharzen oder Automatisierungssoftware zu finden.

Repligens Erwerb des Chromatographie-Innovators Tantti verdeutlicht das Bestreben nach differenziertem geistigem Eigentum, das die Fließwegperformance verbessern oder den Lösungsmittelverbrauch senken kann. Inzwischen konzentriert sich Sartorius auf modulare Einwegsysteme und bringt TFF-Kassetten auf den Markt, die einen um 30 % höheren Fluss ohne Einbußen bei der Selektivität versprechen. Wettbewerbsvorteile hängen zunehmend von der Fähigkeit ab, harmonisierte Hardware-Software-Ökosysteme anzubieten, die Technologietransferzeiten für CDMO-Kunden verkürzen.

Umweltschutzanforderungen veranlassen Anbieter, in recycelbare Polymere zu investieren und den CO₂-Fußabdruck von der Wiege bis zur Bahre zu quantifizieren. Frühe Anwender positionieren diese Kennzahlen als Wertversprechen bei GMP-Audits. Der wachsende Markt zieht auch Neueinsteiger an, die auf 3D-gedruckte Fließzellen oder KI-gesteuerte Prozesssteuerung spezialisiert sind und dem Portfolio der etablierten Anbieter inkrementellen Wettbewerb hinzufügen. Insgesamt gravitiert der Wettbewerb hin zu Plattformbreite, bewährten regulatorischen Erfolgsbilanz und Lieferkettenresilienz.

Marktführer für Entsalzung und Pufferwechsel

Sartorius AG

Merck KGaA

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Danaher Corp. (Pall & Cytiva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific übernahm die Aufreinigungs- und Filtrationssparte von Solventum für rund 4,1 Milliarden USD und erweiterte damit seinen nachgelagerten Verarbeitungs-Fußabdruck.

- Februar 2025: SK pharmteco verpflichtete sich zu einer Investition von 260 Millionen USD für eine neue Anlage in Sejong, die CGMP-Peptid- und Kleinmolekül-Einheiten beherbergt.

- Januar 2025: Fujifilm Diosynth skizzierte globale Erweiterungen in Höhe von 8 Milliarden USD, darunter eine Verdoppelung seines Werks in Hillerød.

- Dezember 2024: Lonza stellte seine „One Lonza”-Struktur vor und trennte sich vom Kapselgeschäft, um seinen CDMO-Fokus zu schärfen.

- Oktober 2024: Samsung Biologics schloss einen Produktionsvertrag in Höhe von 1,2 Milliarden USD mit einem namentlich nicht genannten asiatischen Partner ab – seinen bislang größten Einzelkundenvertrag.

- Juli 2024: Repligen stimmte der Übernahme von Tantti zu und erwarb damit neuartige Chromatographietechnologie.

Berichtsumfang des globalen Markts für Entsalzung und Pufferwechsel

Gemäß dem Berichtsumfang bezeichnet Entsalzung den Vorgang, bei dem Puffersalze und andere Moleküle aus einer Probe gegen Wasser ausgetauscht werden. Beim Pufferwechsel werden die Puffersalze einer Probe gegen jene eines anderen Puffers ausgetauscht. Der Markt für Entsalzung und Pufferwechsel ist segmentiert nach Produkt (Kassetten und Kartuschen, Kits, Filterplatten und weitere Produkte), Technik (Filtration, Chromatographie und Fällung), Anwendung (Bioprozessanwendung, Diagnostikanwendung, Pharma- und Biotechnologieindustrie und weitere Anwendungen) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Spin-Säulen |

| Dialysekassetten und -kartuschen |

| Zentrifugalfiltergeräte |

| Kits |

| Filterplatten |

| Weitere Produkte |

| Filtration | Ultrafiltration / Diafiltration |

| Dialyse | |

| Chromatographie | Größenausschluss (Entsalzung) |

| Ionenaustausch | |

| Fällung | PEG-Fällung |

| Ammoniumsulfat-Fällung |

| Biopharmazeutische Herstellung |

| Impfstoffproduktion |

| Diagnostikprobenvorbereitung |

| Weitere Anwendungen |

| Labormaßstab |

| Pilotmaßstab |

| Kommerzieller Fertigungsmaßstab |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Spin-Säulen | |

| Dialysekassetten und -kartuschen | ||

| Zentrifugalfiltergeräte | ||

| Kits | ||

| Filterplatten | ||

| Weitere Produkte | ||

| Nach Technik | Filtration | Ultrafiltration / Diafiltration |

| Dialyse | ||

| Chromatographie | Größenausschluss (Entsalzung) | |

| Ionenaustausch | ||

| Fällung | PEG-Fällung | |

| Ammoniumsulfat-Fällung | ||

| Nach Anwendung | Biopharmazeutische Herstellung | |

| Impfstoffproduktion | ||

| Diagnostikprobenvorbereitung | ||

| Weitere Anwendungen | ||

| Nach Maßstab | Labormaßstab | |

| Pilotmaßstab | ||

| Kommerzieller Fertigungsmaßstab | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Entsalzung und Pufferwechsel im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 2,41 Milliarden USD erreichen, was einer CAGR von 10,12 % entspricht.

Welcher Produkttyp dominiert derzeit den Umsatz?

Spin-Säulen führen mit einem Umsatzanteil von 37,62 % im Jahr 2025 aufgrund ihrer einfachen Handhabung in Laborabläufen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 11,22 % die höchste Wachstumsrate, da China und Indien ihre biopharmazeutischen Kapazitäten ausbauen.

Warum wachsen Zentrifugalfiltergeräte so schnell?

Sie unterstützen Hochdurchsatz-Screening und liefern höhere Rückgewinnungsraten, was bis 2031 eine CAGR von 12,18 % antreibt.

Welcher Faktor schränkt die Einführung fortschrittlicher Filtrationsanlagen am stärksten ein?

Hohe Kapitalaufwendungen und Betriebskosten reduzieren die Erschwinglichkeit, insbesondere für Hersteller in Schwellenmärkten.

Wie hat die Konsolidierung der Branche die Lieferantendynamik verändert?

Große Übernahmen wie Thermo Fisher–Solventum und Danahers Cytiva-Pall-Fusion schaffen integrierte Plattformen, die Hardware, Verbrauchsmaterialien und Analytik bündeln.

Seite zuletzt aktualisiert am: