Marktgröße und Marktanteil für Label-freie Array-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

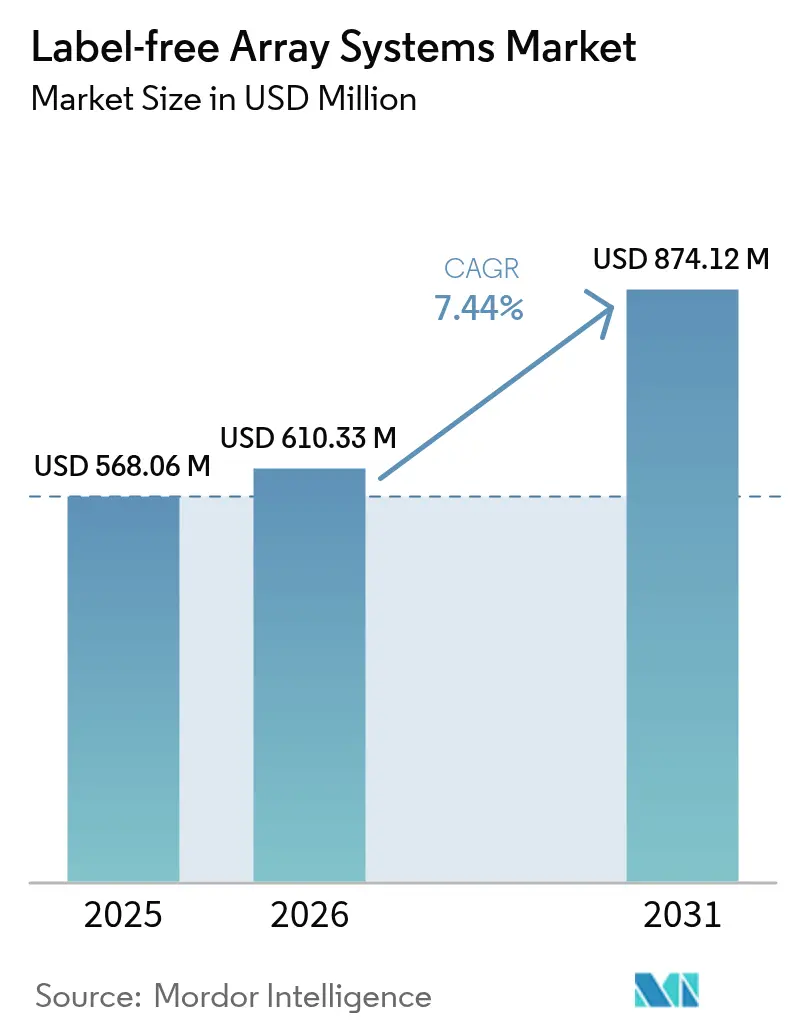

| Marktgröße (2026) | 610.33 Millionen US-Dollar |

| Marktgröße (2031) | 874.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Label-freie Array-Systeme von Mordor Intelligence

Die Marktgröße für Label-freie Array-Systeme wird voraussichtlich von 568,06 Millionen USD im Jahr 2025 auf 610,33 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,44 % über den Zeitraum 2026–2031 einen Wert von 874,12 Millionen USD erreichen. Steigende Budgets für pharmazeutische Forschung und Entwicklung, eine wachsende Nachfrage nach Echtzeit-Kinetikdaten und die Migration hin zu komplexen Biologika festigen die Rolle der Technologie in Entdeckungs- und Entwicklungsprogrammen. Große Auftraggeber integrieren die Label-freie Detektion bereits früh in Hit-to-Lead-Kaskaden, um Projektzeitpläne zu verkürzen und die Erfolgsquoten von Kandidaten zu verbessern. Die Konsolidierung unter Instrumentenherstellern, verbunden mit KI-gestützter Analytik, beschleunigt Plattform-Upgrades und senkt Barrieren bei der Datenanalyse. Regionale Fördermaßnahmen in Nordamerika, der Europäischen Union, China und Indien schaffen ein fruchtbares Umfeld für neue Anwendungen, die sich auf Point-of-Care-Diagnostik und die Herstellung von Zelltherapien erstrecken. Anhaltende Herausforderungen – vor allem hohe Kapitalaufwendungen für führende SPR- und BLI-Plattformen sowie ein Mangel an ausgebildetem Nano-Optik-Personal – dämpfen weiterhin die Akzeptanz in preissensiblen Segmenten, doch Modelle für gemeinsam genutzte Einrichtungen und Leasingprogramme beginnen, Kostenhürden auszugleichen.

Wichtigste Erkenntnisse des Berichts

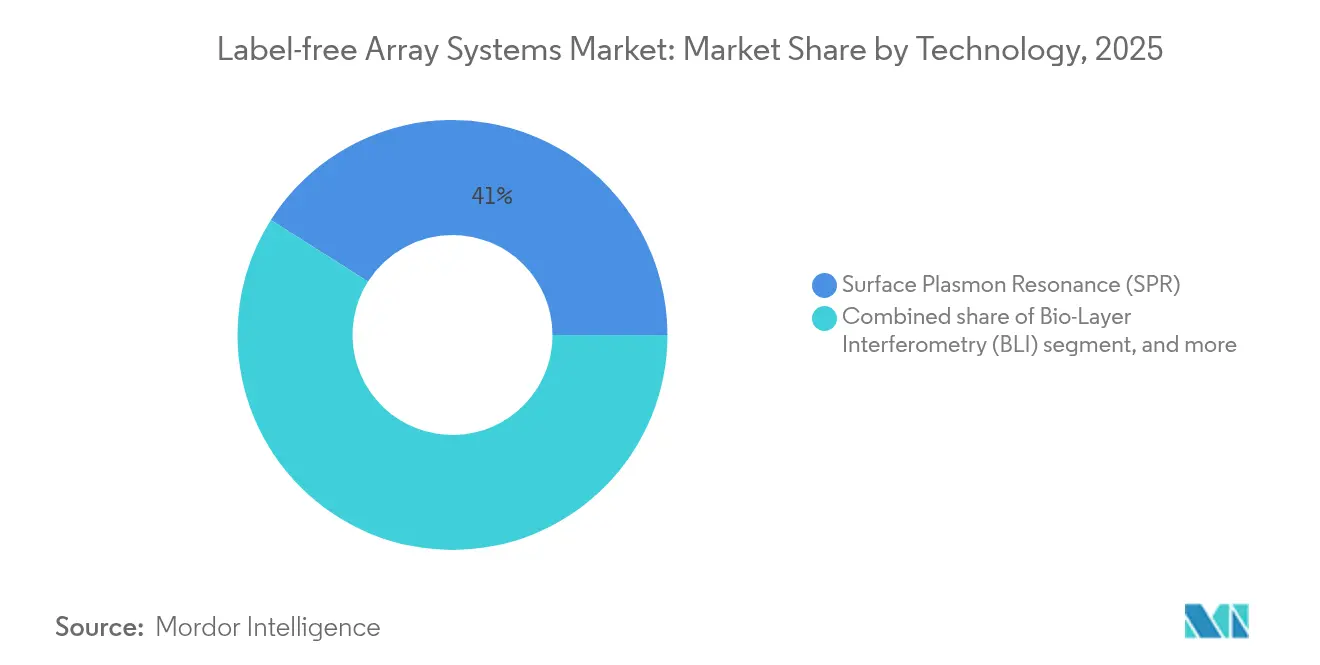

- Nach Technologie führte die Oberflächenplasmonenresonanz im Jahr 2025 mit einem Umsatzanteil von 41,02 %, während die Lokalisierte Oberflächenplasmonenresonanz bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen wird.

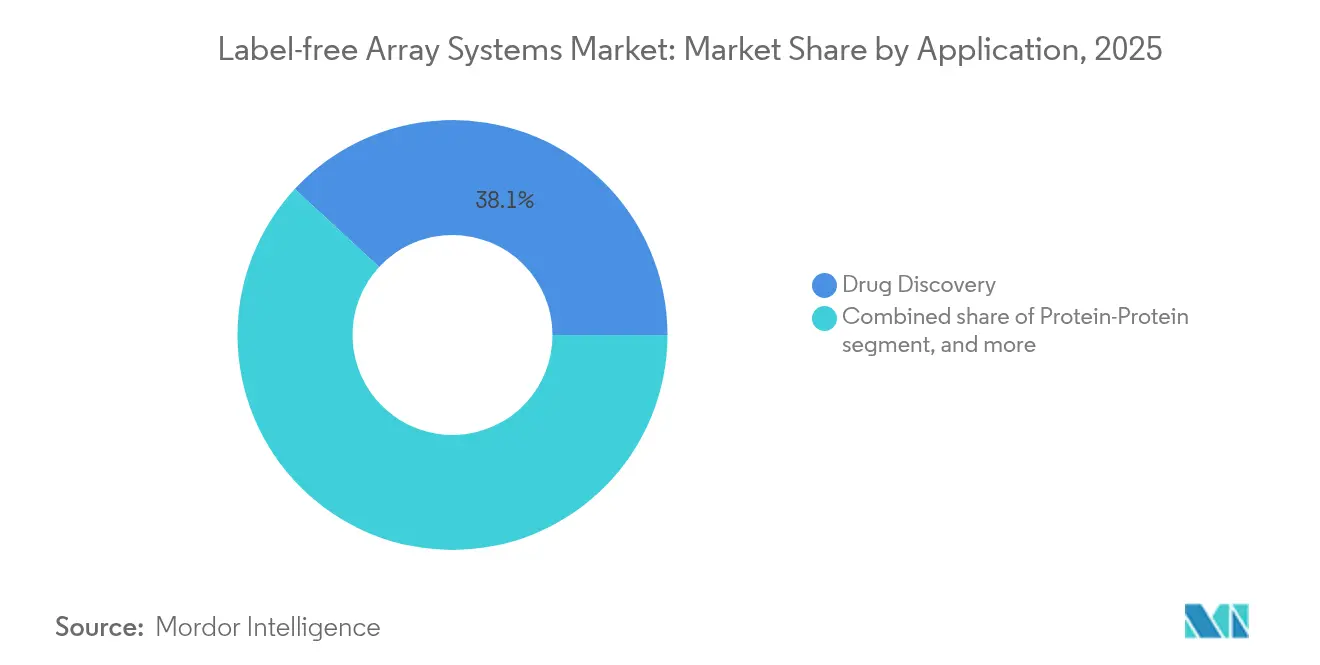

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 38,11 % des Marktanteils für Label-freie Array-Systeme auf die Wirkstoffforschung, während die Analyse von Proteinkomplexen und -kaskaden bis 2031 mit einer CAGR von 9,72 % wächst.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 49,12 % an der Marktgröße für Label-freie Array-Systeme; Auftragsforschungsorganisationen verzeichnen die höchste prognostizierte CAGR von 10,18 % bis 2031.

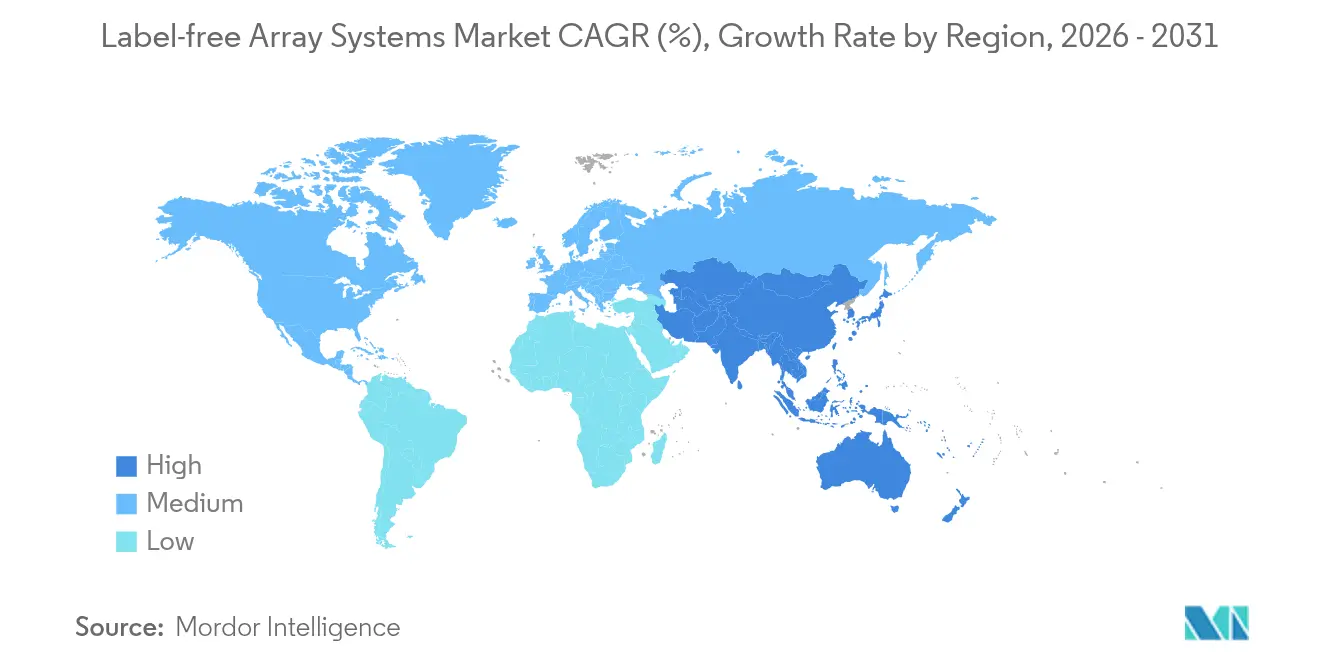

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,09 %, während Asien-Pazifik über den Prognosezeitraum eine CAGR von 8,51 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Label-freie Array-Systeme

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vorteile gegenüber markierten Detektionstechniken | +1.8% | Global – stärkste Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der F&E-Ausgaben von Pharma- und Biotechunternehmen | +2.1% | Global – konzentriert in Nordamerika, Europa, China | Kurzfristig (≤2 Jahre) |

| Schnelle Technologie-Upgrades bei SPR-, BLI- und CDS-Plattformen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von KI-Analytik mit hochdurchsatzfähigen Label-freien Screens | +1.2% | Global – angeführt von Nordamerika und ausgewählten Asien-Pazifik-Märkten | Langfristig (≥4 Jahre) |

| Einsatz in der personalisierten Medizin und der Herstellung von Zelltherapien | +0.9% | Nordamerika und Europa, aufkommend in China und Japan | Langfristig (≥4 Jahre) |

| Nano-plasmonische und Metaoberflächen-Miniaturisierung für POC-Diagnostik | +0.7% | Global – frühe Akzeptanz in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorteile gegenüber markierten Detektionstechniken

Label-freie Methoden eliminieren fluoreszierende oder radioaktive Markierungen und verhindern dadurch sterische Hinderung und Signalauslöschung, die häufig Bindungskinetiken verzerren[1]Z. Jasielec et al., "Fragment-Screening mittels Kapillarzonenelektrophorese," PLoS One, plos.org. Trefferquoten steigen, wenn fragmentbasierte Kampagnen unmodifizierte Liganden nutzen, wie durch 12,4 % primäre Treffer mit 92 % kristallografischer Bestätigung belegt. Da keine sekundären Reagenzien erforderlich sind, sinkt die Assay-Entwicklungszeit um 40–60 %, was medizinisch-chemischen Teams ermöglicht, schnell zu iterieren. Die SENSBIT-Plattform der Stanford University unterstreicht zudem Haltbarkeitsgewinne, indem sie nach einem Monat in Serum 70 % des Signals beibehält, gegenüber einer Lebensdauer von 11 Stunden bei herkömmlichen Sensoren. Insgesamt untermauern diese Leistungsvorteile den raschen Wandel des Marktes für Label-freie Array-Systeme weg von veralteten markierten Assays.

Zunahme der F&E-Ausgaben von Pharma- und Biotechunternehmen

Die globalen pharmazeutischen F&E-Ausgaben erreichten im Jahr 2024 288 Milliarden USD, ein Anstieg von 1,5 % gegenüber dem Vorjahr, und erhebliche Anteile sind für fortschrittliche Analyseplattformen vorgesehen. Merck allein leitete 17,9 Milliarden USD in Entdeckungsprogramme und priorisierte dabei ausdrücklich Label-freie Screening-Kapazitäten. Da sich Therapieportfolios in Richtung multispezifischer Antikörper, Gen-Editoren und Zelltherapien verschieben, werden hochwertige kinetische Datensätze für regulatorische Dossiers unverzichtbar. Das robotergestützte Labor von Daiichi Sankyo in San Diego veranschaulicht diesen Wandel, indem es Automatisierung und KI-gestützte Label-freie Analytik integriert, um die Zeitspanne von der Laborbank bis zur IND-Einreichung zu verkürzen. Der daraus resultierende Anstieg der Erfolgsquoten in Phase 1 – von 60–70 % bei traditionellen Screens auf 80–90 % bei KI-gekoppelten Label-freien Plattformen – stärkt das Engagement der Führungsebene für nachhaltige Investitionen.

Schnelle Technologie-Upgrades bei SPR-, BLI- und CDS-Plattformen

Instrumentenhersteller wetteifern darum, sich gegenseitig in Bezug auf Empfindlichkeit, Durchsatz und Benutzerfreundlichkeit zu übertreffen. Sartorius brachte im Mai 2024 den Octet R8e auf den Markt, der die Probenkapazität verdoppelt und gleichzeitig die Datentreue bei Wechselwirkungen mit geringer Affinität verbessert. Bruker, frisch nach der Übernahme von Sierra Sensors, lancierte den 32-Kanal-Sierra SPR-32 Pro und erzielte im ersten Quartal 2025 einen konsolidierten Umsatz von 795–800 Millionen USD[2]Chromatography Online Staff, "Bruker stellt Sierra SPR-32 Pro vor," chromatographyonline.com. Systeme für zelluläre dielektrische Spektroskopie liefern nun Label-freie, nicht-invasive Zellqualitätsmetriken, die für die GMP-konforme Produktion von Zelltherapien unverzichtbar sind. Gleichzeitig verkleinert die mikrofluidische Integration vollständige Arbeitsabläufe auf Einwegchips, minimiert das Kontaminationsrisiko und ermöglicht Einweg-Bioprozessierungsstrategien.

Integration von KI-Analytik mit hochdurchsatzfähigen Label-freien Screens

Deep-Learning-Modelle wie PAIRWISE vom Weill Cornell Medicine und AstraZeneca sagen wirksame Wirkstoffkombinationen direkt aus Label-freien kinetischen Fingerabdrücken voraus und weisen eine Treffervorhersagegenauigkeit von 95 % auf. Maschinelles Lernen schreibt auch optimale Verbindungskonzentrationen vor und kennzeichnet anomale Kurven vor kostspieligen Nasslab-Folgeuntersuchungen. Charles River integriert nun KI-Clustering über 1,4 Millionen Verbindungen und beschleunigt so Struktur-Aktivitäts-Erkenntnisse für Kunden. Dennoch begrenzen Datenstandardisierungslücken und Talentmangel in der Cheminformatik eine breite Einführung und erhalten einen langfristigen, aber graduellen CAGR-Einfluss aufrecht.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalkosten für Instrumentierung | -1.4% | Global – am stärksten in Schwellenmärkten und kleinen Unternehmen | Kurzfristig (≤2 Jahre) |

| Begrenzte Nutzerseitige Bekanntheit und Schulung | -0.8% | Schwellenmärkte in Asien-Pazifik, Lateinamerika, Teilen Europas | Mittelfristig (2–4 Jahre) |

| Datenintegrations- und Standardisierungshürden für phänotypische Assays | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften in der Nano-Optik-Fertigung | -0.5% | Nordamerika, Europa und Photonik-Zentren in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Instrumentierung

Premium-SPR-Systeme werden zwischen 200.000 und 500.000 USD gelistet, während vollständig ausgestattete BLI-Geräte vor Serviceverträgen 300.000 USD übersteigen. Arbeitskräftemangel in der Halbleiterbranche, der bis 2030 zusätzliche 67.000 US-Ingenieure erfordern könnte, treibt die Preise für Optikkomponenten in die Höhe. Exportbeschränkungen für Gallium und Germanium haben die Lieferzeiten verlängert, und 75 % der Photonik-Hersteller berichten von Einstellungsschwierigkeiten. Infolgedessen verschieben kleinere Biotechunternehmen und akademische Zentren Käufe und tendieren zu gemeinsam genutzten Kerneinrichtungen oder herstellerfinanzierten Leasingprogrammen, die die Kosten über mehrjährige Zeiträume verteilen.

Begrenzte Nutzerseitige Bekanntheit und Schulung

Die Beherrschung der Oberflächenplasmonenresonanz oder der Bio-Schicht-Interferometrie kann wochenlange praktische Schulungen erfordern, die sich viele schnell wachsende Start-ups nicht leisten können. Das rasante F&E-Wachstum in Asien-Pazifik hat die Schulungskapazitäten der Region überholt und hinterlässt Lücken im Versuchsdesign und in der Dateninterpretation. Universitäten integrieren Label-freie Methoden selten in Kernlehrpläne, was den Talentpool auf Einstiegsebene einschränkt. Die JST-Initiative Japans finanziert nun Arbeitskräfteprogramme in Multiplex-Sensing-Technologien, um dem Fachkräftemangel entgegenzuwirken[3]Japan Science and Technology Agency, "Programm für ultraschnelles Multiplex-Sensing," jst.go.jp, doch das kurzfristige Bewusstsein bleibt ungleichmäßig und hemmt die Durchdringungsrate des Marktes für Label-freie Array-Systeme in Entwicklungsclustern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: SPR-Dominanz trifft auf LSPR-Innovation

Die Oberflächenplasmonenresonanz trug im Jahr 2025 41,02 % des Umsatzes bei und ist damit das größte Segment des Marktes für Label-freie Array-Systeme. Anbieter behaupten ihre Führungsposition, indem sie sub-nanomolare Detektionsgrenzen vorantreiben und Multiplex-Kartuschen hinzufügen, die bis zu 32 Wechselwirkungen gleichzeitig messen. Die dem SPR zugeschriebene Marktgröße für Label-freie Array-Systeme wird voraussichtlich stetig mit der Gesamt-CAGR der Branche steigen, da Pharmakunden veraltete Instrumente modernisieren. Die Lokalisierte SPR verspricht jedoch das schnellste Wachstum mit einer CAGR von 9,56 %, da nano-plasmonische Metaoberflächen eine überlegene Empfindlichkeit für kleine Moleküle bieten und sich für portable Diagnostik eignen.

Die pH-responsiven DNA-Nanoswitches der Nationalen Taiwan-Universität erreichten Detektionsgrenzen von 0,57 pM für MikroRNA und bringen LSPR näher an klinikfertige Assays heran. Parallele Fortschritte bei Flüstergalerie-Mikrolasern bieten verstärkte evaneszente Felder, die für frühe Krebsbiomarker-Panels geeignet sind. Der Wettbewerb treibt etablierte Anbieter dazu an, nano-fabrizierte Chips in nächste SPR-Generationen zu integrieren, was die Grenzen zwischen Bulk-Optik-SPR und chipbasierter LSPR verwischt. Da sich Preisunterschiede verringern, werden Beschaffungsentscheidungen eher von Durchsatz, Servicereichweite und KI-Analytik-Plug-ins als von der reinen Empfindlichkeit abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wirkstoffforschung führt das Wachstum der komplexen Analyse an

Die Wirkstoffforschung behielt im Jahr 2025 einen Anteil von 38,11 % und verankert damit den Markt für Label-freie Array-Systeme. Plattformanbieter haben Fragment-Screening-Workflows optimiert und ermöglichen es medizinischen Chemikern, schwache Wechselwirkungen zu untersuchen, die für PROTAC- oder Molekularklebstoff-Kampagnen entscheidend sind. Die Marktgröße für Label-freie Array-Systeme in der Wirkstoffforschung wird auch dann erheblich bleiben, wenn nachgelagerte Fertigungsanwendungen zunehmen. Im Gegensatz dazu wird die Analyse von Proteinkomplexen und -kaskaden voraussichtlich mit einer CAGR von 9,72 % wachsen, da Multi-Target- und Pathway-zentrierte Therapeutika systemweite kinetische Erkenntnisse erfordern.

Der Ein-Topf-zellfreie Synthese- und Fluoreszenzkorrelationsansatz des Lawrence Livermore National Laboratory komprimiert Proteinexpressions- und Bindungsassays auf Stunden und unterstreicht die Attraktivität der Modalität für die Netzwerkpharmakologie. Hochdurchsatzplattformen wie SAMDI-ASMS screenen nun Millionen von Verbindungen Label-frei und unterstreichen die Skalierbarkeit. Da Regulierungsbehörden Wirkmechanismus-Nachweise für neuartige Modalitäten genauer prüfen, wird die Nachfrage nach Kaskaden-Kinetik dieses Teilsegment auf einem schnelleren Wachstumspfad halten als veraltete Einzelziel-Screens.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma-Dominanz trifft auf CRO-Expansion

Pharmazeutische und Biotechnologieunternehmen kontrollierten im Jahr 2025 49,12 % des Umsatzes, was ihr historisches Eigentum an internen Screening-Infrastrukturen widerspiegelt. Der Marktanteil für Label-freie Array-Systeme bleibt hoch, da große Pharmabudgets mehrjährige Kapitalzyklen in Millionenhöhe absorbieren, ohne den Cashflow zu gefährden. CROs sind jedoch mit einer CAGR von 10,18 % auf dem Vormarsch, da Outsourcing-Strategien zunehmen.

Die Erweiterung von Charles River auf 1,4 Millionen kuratierte Verbindungen positioniert seinen Servicebereich, um Entdeckungsprojekte von ressourcenbeschränkten Innovatoren zu gewinnen. Die Organ-on-a-Chip-Allianz von CN Bio und Pharmaron veranschaulicht, wie spezialisierte CROs sich durch aufkommende Assays differenzieren, die Label-freie Detektion mit mikrophysiologischen Modellen integrieren. Akademische Kerneinrichtungen sind für die Grundlagenforschung nach wie vor wichtig, doch förderungsgetriebene Budgets begrenzen ihr Skalierungstempo, sodass kommerzielle CRO-Kapazitäten die inkrementelle Nachfrage bis 2030 absorbieren werden.

Geografische Analyse

Nordamerika führte den Markt für Label-freie Array-Systeme im Jahr 2025 mit einem Umsatzanteil von 44,09 %, unterstützt durch tiefe Kapitalpools, FDA-konforme Validierungswege und Thermo Fishers inländischen Expansionsplan in Höhe von 2 Milliarden USD. Die US-amerikanischen Halbleiter- und Photonik-Ökosysteme liefern trotz Fachkräftemangels kritische Optikkomponenten schneller als jede andere Region und reduzieren Ausfallzeiten bei Instrument-Upgrades. Kapitalintensive Biopharma-Cluster in Boston-Cambridge, der San Francisco Bay Area und dem Raleigh-Durham-Korridor verankern gemeinsam über 40 % der installierten Label-freien Einheiten in Nordamerika.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,51 %, dank Chinas Boom in der Präzisionsmedizin, der 2023 über 2.400 Milliarden Yuan erreichte und jährlich um 12 % steigt. Indiens BioE3-Politik von 2024 erklärt die Bioproduktion zu einem strategischen Pfeiler, während Japans JST-Programm einen Multiplex-Sensing-Preis von 1 Billion USD anstrebt. Shimadzus neue Fabrik in Karnataka, die 2027 fertiggestellt werden soll, wird die Produktion von Chromatographen und Massenspektrometern lokalisieren und Importabhängigkeiten reduzieren. Das regionale Wachstum wird durch Biotechparks in Shanghais Zhangjiang und Hyderabads Genome Valley weiter gestärkt, die Start-ups subventionierten Zugang zu Kerneinrichtungen bieten.

Europa hat einen bedeutenden Marktanteil, gestützt durch die etablierten Pharmaunternehmen in Deutschland, dem Vereinigten Königreich und der Schweiz. Waters Corporations neues 45.000 Quadratfuß großes Bearbeitungszentrum im Vereinigten Königreich verdreifacht die lokale Kapazität für MS-Komponenten und verbessert die Widerstandsfähigkeit gegenüber Lieferkettenunterbrechungen. Dennoch befürworten Branchenverbände einen „Chips Act 2.0”, um die Wettbewerbsfähigkeit der Photonik zu schützen, da US-amerikanische und chinesische Anreize Wafer-Fab-Investitionen ins Ausland locken. Horizon-Europe-Zuschüsse und Mittel des Europäischen Innovationsrats fördern weiterhin Universitäts-Industrie-Konsortien, die Label-freie mikrofluidische Prototypen für dezentralisierte Tests erproben.

Regulatorisches Umfeld

Markierungsfreie Array-Systeme werden hauptsächlich als Medizinprodukte reguliert und, wenn sie für klinische Tests eingesetzt werden, als In-vitro-Diagnostika (IVD). In den Vereinigten Staaten wendet das FDA Center for Devices and Radiological Health (CDRH) risikobasierte Klassifizierungs- und Zulassungsanforderungen gemäß dem FD&C Act an, und IVDs müssen gegebenenfalls auch die FDA-Kennzeichnungsanforderungen für Geräte erfüllen. In Europa hängt der Marktzugang von der Konformitätsbewertung und der CE-Kennzeichnung gemäß der Medizinprodukteverordnung (EU) 2017/745 sowie, bei IVD-Konfigurationen, der In-vitro-Diagnostika-Verordnung (EU) 2017/746 ab, die höhere Erwartungen an Leistungsbewertung und technische Dokumentation stellt.

Globale Vermarktungsstrategien orientieren sich zunehmend an harmonisierten Kennzeichnungs- und Dokumentationsrahmenwerken, einschließlich ISO 18113-1:2022 für die IVD-Kennzeichnung und den IMDRF-Leitlinien zu Kennzeichnungsprinzipien. Ein bemerkenswertes Signal für 2026 auf US-Seite ist die Maßnahme der FDA im März 2026, mit der bestimmte optische Diagnosegeräte und elektrische Impedanzspektrometer von Klasse III auf Klasse II mit besonderen Kontrollen umklassifiziert wurden, was einen Pfad mit geringerer Belastung für einige markierungsfreie Sensormodalitäten verdeutlicht, sofern diese definierten Sicherheits- und Wirksamkeitskontrollen entsprechen. Im Mai 2026 klassifizierte die FDA außerdem bestimmte Nukleinsäure- und Resistenzmarker-Nachweisgeräte für den Verdacht auf orthopädische Infektionen in Klasse II mit besonderen Kontrollen ein, was die Rolle von auf besonderen Kontrollen basierenden Rahmenwerken bei der Gestaltung von Nachweis- und Dokumentationsanforderungen für neuartige Diagnoseplattformen unterstreicht.

Wettbewerbslandschaft

Der globale Wettbewerb ist moderat; die fünf größten Anbieter machen zusammen schätzungsweise 55–60 % des Umsatzes 2024 aus, wobei Danaher (Molecular Devices/ForteBio), Bruker, Thermo Fisher, Sartorius und Nicoya Lifesciences führende Positionen einnehmen. Brukers Sierra-Übernahme und die rasche Auffrischung des SPR-Portfolios haben den Wettbewerb verschärft, wie das Wachstum des Instrumentenumsatzes um 10 % gegenüber dem Vorjahr belegt. Danaher nutzt sein globales Vertriebsnetz und Serviceverträge, um wiederkehrende Verbrauchsmaterialeinnahmen zu sichern, während Sartorius BLI-Messwerte in umfassendere Bioprozess-Suiten integriert.

Aufstrebende Unternehmen konzentrieren sich auf Nischendifferenzierung: Gator Bio setzt langlebige Sonden ein, um Verbrauchsmaterialkosten zu senken; Fox Biosystems bietet faseroptische Interferometrie für die Kompatibilität mit Rohproben; und Nicoya's Alto nutzt digitale Mikrofluidik zur Miniaturisierung von Reagenzvolumina. KI-Partnerschaften werden immer häufiger: Thermo Fisher integriert cloudbasiertes maschinelles Lernen zur Anomalieerkennung; Quanterix' geplante Akoya-Übernahme fügt Multiplex-Bildgebung hinzu, die kinetische Daten in In-silico-Modelle zurückspeisen kann. Patentanmeldungen zeigen erhöhte Aktivität bei der Metaoberflächen-Fertigung und der neuronalen Netzwerk-gestützten Kurvenanpassung, was auf eine Verlagerung hin zu integriertem Hardware-Software-Wert hindeutet.

Strategische Kooperationen mit CROs, Reagenzienlieferanten und Diagnostik-Start-ups runden die Wettbewerbstaktiken ab. Das Nanonadel-Pflaster-Prototyp des King's College London, das mit industrieller Unterstützung entwickelt wurde, ist ein Beispiel für interdisziplinäre Vorhaben, die neue klinische Grenzen erschließen. Anbieter kultivieren auch Reagenzien-Ökosysteme – vorfunktionalisierte Sensorchips, validierte Proteinstandards – um die Versuchsvorbereitung zu vereinfachen und Nutzer an proprietäre Verbrauchsmaterialströme zu binden. Insgesamt werden Technologiesprünge, Fusionen und Übernahmen sowie Software-Ökosysteme die Machtdynamik im Markt bis 2030 weiter umgestalten.

Marktführer der Branche für Label-freie Array-Systeme

Corning Incorporated

Danaher Corporation

GE Healthcare

Perkin Elmer Inc.

Thermo Fisher Scientific, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Point-of-Care- und dezentralisierte Tests bleiben ein deutlich erkennbarer Freiraum für markierungsfreie Sensorik, da Forschungsgruppen spektrometerfreie und handgehaltene Architekturen demonstrieren, die den für Labor-SPR/BLI-Arbeitsabläufe typischen Zubehöraufwand reduzieren. Im Mai 2026 zeigte eine Arbeit zu einem Metaoberflächensensor mit gebundenem Zustand im Kontinuum, hergestellt auf 8-Zoll-Wafern, einen Ansatz für die Fertigung im Wafer-Maßstab und die elektrische Auslesung ohne Spektrometer, was einen Weg zu kostengünstigeren, höhervolumigen Geräten unterstützt, die sich für klinische und patientennahe Umgebungen eignen. Veröffentlichungen vom Februar 2026 hoben auch handgehaltene, elektronische markierungsfreie kinetische Auslesungen wie die Surface Transmon Resonance (STR) hervor, die bei Radiofrequenzen arbeitet, um die Debye-Abschirmung zu verringern, was die Bandbreite elektronikbasierter Plattformen neben etablierten optischen Systemen erweitert.

Eine weitere Chance liegt in der Ausweitung markierungsfreier Arrays auf klinische Proben mit komplexer Matrix und Organ-on-a-Chip-Arbeitsabläufe, bei denen Echtzeitkinetik und Matrixtoleranz entscheidend sind. Beispiele aus dem Jahr 2026 umfassen SPR-Schnittstellenfortschritte für den direkten Nachweis von IL-6 in menschlichem Serum unter Verwendung überarbeiteter analytischer Parameter sowie ein Islet-on-a-Chip-System, gekoppelt mit markierungsfreier optischer Überwachung der Insulinsekretion; beide erweitern markierungsfreie Messungen über gereinigte Reagenzien hinaus auf biologisch relevante Medien. Diese Richtungen entsprechen der Nachfrage von Anwenderseite aus Wirkstoffforschung und translationalen Teams, die frühere Daten zum Wirkmechanismus und auf Kaskadenebene ohne Markierungsschritte suchen, und sie schaffen Möglichkeiten für Anbieter, Analytik, standardisierte Datenverarbeitung und validierte Probenvorbereitungsabläufe als Teil des Instrument-Verbrauchsmaterial-Ökosystems zu bündeln.

Aktuelle Branchenentwicklungen

- Mai 2026: Cytiva (Danaher) stellte die Systeme der nächsten Generation Biacore 8S und 8S+ zur Oberflächenplasmonenresonanz vor und positionierte die Plattform für schnelleres, stärker automatisiertes Protein-Screening im großen Maßstab. Die Einführung richtet sich an durchsatzintensive Forschungs- und Charakterisierungsprogramme, indem Screening-Zyklen verkürzt und standardisierte Arbeitsabläufe bei größeren Studiendesigns unterstützt werden.

- Februar 2026: SCIEX (Danaher) gab die Integration des Echo MS+-Systems mit dem Massenspektrometer ZenoTOF 8600 bekannt, um durchsatzstarke, markierungsfreie analytische Messungen mit minimaler Probenvorbereitung und Volumina im Nanoliter-Bereich zu unterstützen. Die Integration erweitert die Möglichkeiten des markierungsfreien Screenings in der Wirkstoffforschung, wo Probenknappheit und Geschwindigkeit Arbeitsabläufe begünstigen, die die Reagenzienkomplexität reduzieren.

- Januar 2024: Daiichi Sankyo eröffnete in San Diego einen robotergestützten Forschungsstandort, der sich auf KI-gestütztes Moleküldesign und automatisierungsgestützte Experimente konzentriert. Die Investition in die Einrichtung unterstreicht die Verschiebung hin zu datenreichen, durchsatzstarken Forschungsstapeln, in denen markierungsfreie kinetische und Interaktionsauslesungen früher im Prozess von Hit zu Leitstruktur eingebettet werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit markierungsfreien Array-Systemen erzielt werden, die zur Messung biomolekularer Wechselwirkungen ohne fluoreszierende oder radioaktive Markierungen eingesetzt werden, zusammen mit den zugehörigen Verbrauchsmaterialien und der eingebetteten Software, die als Teil des Systempakets verkauft werden.

Ausgeschlossener Umfang: Handgehaltene Lateral-Flow-Tests und generische Mikroplatten-Lesegeräte werden nicht in diese Marktgröße einbezogen.

Übersicht der Segmentierung

- Nach Technologie

- Oberflächenplasmonenresonanz (SPR)

- Lokalisierte Oberflächenplasmonenresonanz (LSPR)

- Bio-Schicht-Interferometrie (BLI)

- Zelluläre Dielektrische Spektroskopie (CDS)

- Weitere Technologien

- Nach Anwendung

- Wirkstoffforschung

- Protein-Protein- / Grenzflächenanalyse

- Antikörpercharakterisierung und -entwicklung

- Proteinkomplex- und Kaskadenanalyse

- Weitere Anwendungen

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Akademische und F&E-Laboratorien

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um den Nachfragepool abzubilden und Leitplanken für Preisgestaltungs- und Adoptionsannahmen für markierungsfreie Array-Systeme zu setzen. Wir beziehen uns auf öffentliche Quellen wie die US-FDA-Datenbanken (für Geräte- und Assay-Kontext), die US-NIH und ähnliche Förderdatenbanken (für Signale zur Forschungsintensität), Gesundheits- und F&E-Indikatoren der Weltbank und der OECD sowie Handelsdatenportale wie UN Comtrade für relevante Handelsströme bei Instrumenten und Komponenten.

Daneben werten wir Jahresberichte, Investorenpräsentationen, Produktbroschüren, Konferenzbeiträge, peer-reviewte Fachartikel und vertrauenswürdige Presseberichte aus, um zu verstehen, wie Plattformen eingesetzt werden und wie Kaufentscheidungen getroffen werden. Bei Bedarf werden kostenpflichtige Datenbanken für Unternehmensfinanzdaten, Patentlandschaftsanalysen und sendungsbezogene Import- oder Exportprüfungen genutzt, um blinde Flecken zu verringern. Die oben aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das aus öffentlichen Daten Erarbeitete auf die Probe zu stellen, insbesondere hinsichtlich typischer ASP-Bereiche für Systeme, Ersatzzyklen, des Verbrauchsmaterial-Zugewinns und der Aufteilung zwischen akademischen Laboren, Biopharma-Unternehmen und CRO-Käufen. Wir sprachen mit einer Mischung aus Instrumentenanbietern, Vertriebspartnern, Nutzern von Kerneinrichtungen sowie Einkaufs- oder Laborleitern in APAC, EMEA und Amerika, um Annahmen vor der endgültigen Festlegung der Gesamtsummen anzupassen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 55% | Funktions-/Abteilungsleiter: 32% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 56% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Unsere Kernbemessung beginnt mit einem Top-Down-Aufbau, der die adressierbaren Ausgaben anhand von Forschungs- und Bioprozessaktivitätssignalen rekonstruiert, und wendet dann eine realistische Durchdringung für markierungsfreie Interaktionsanalyse innerhalb dieses Pools an. Um das Ergebnis praxisnah zu halten, gleichen wir es mit selektiven Bottom-Up-Näherungen ab, etwa dem Produkt aus gemessenem System-ASP und geschätzten Geräteplatzierungen, zuzüglich einer separaten Verbrauchsmaterial- und Servicebindungsebene, sofern anwendbar.

Zu den wichtigsten im Modell verwendeten Eingaben zählen das Wachstum der installierten Basis in Forschungslaboren und Biopharma-Umgebungen, typische Ersatzzyklen für Instrumente, die Aufteilung der Ausgaben zwischen Instrumenten und Verbrauchsmaterialien, Preisbewegungen nach Durchsatzklasse sowie Förder- und Publikationstrends, die auf die Intensität von Proteininteraktion und Screening hinweisen. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen zum Adoptionstempo in Wirkstoffforschungs- und Proteomik-Arbeitsabläufen, gefolgt von einer einfachen Zeitreihenprüfung, damit die Kurve nicht von jüngstem beobachtetem Wachstum abweicht. Wenn die Bottom-Up-Sichtbarkeit in kleineren Ländern schwach ist, schließen wir Lücken mithilfe regionaler Analogien, die an F&E-Ausgaben und Laborinfrastruktur gebunden sind, und validieren die implizierten Ausgaben pro Labor anschließend erneut mit Interview-Feedback.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültige Zahl nicht von einem einzigen Datenstrom abhängt. Wir vergleichen die Modellausgabe mit unabhängigen Signalen wie der berichteten Richtung der Instrumentenumsätze, der Bewegung von Handelsströmen für relevante Gerätekategorien und ob die implizierten Stückzahlen im Vergleich zu erwarteten Zuwächsen der installierten Basis plausibel erscheinen. Ausreißer werden untersucht, Annahmen werden überprüft, und jede größere Abweichung löst eine erneute Kontaktaufnahme aus, um die sensibelsten Eingaben erneut zu überprüfen.

Vor der endgültigen Freigabe durchläuft die Arbeit eine schrittweise Analystenprüfung, einschließlich Rechenprüfungen, Einheitenkonsistenz und Konsistenz über Regionen und Endnutzungsmuster hinweg. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Nachfrage oder Preisgestaltung verändern, mit einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass die aktuellsten öffentlichen Informationen berücksichtigt sind.

Vergleich der Marktgröße für markierungsfreie Array-Systeme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für markierungsfreie Array-Systeme können variieren, selbst wenn sie sich scheinbar auf dasselbe Thema beziehen. Die Unterschiede ergeben sich in der Regel daraus, was als Teil des Systems gezählt wird – nur Instrumente oder Instrumente plus Verbrauchsmaterialien und eingebettete Software –, welches Jahr als Ausgangspunkt betrachtet wird und wie schnell sich ASP und Adoption annahmegemäß entwickeln.

Die Dynamik bei Förderung und Publikationen im Bereich der Proteininteraktion, kombiniert mit Prüfungen der Richtung der Instrumentenumsätze und handelsbezogenen Signalen für relevante Gerätekategorien, sind die Belegpunkte, die die Schätzung von Mordor Intelligence auf Ausgaben auf Systemebene verankern, die auf echte markierungsfreie Array-Plattformen und deren gebündelte Zusatzkomponenten beschränkt sind. Wenn andere Schätzungen benachbarte Werkzeuge einbeziehen, ein anderes Basisjahr verwenden oder das Prognosefenster mit einer einzigen glatten Wachstumskurve verlängern, kann sich der Marktwert nach oben oder unten verschieben, selbst wenn die CAGR ähnlich erscheint.

Vergleich anhand von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,61 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 0,56 Mrd. USD (2025) | Verwendet einen anderen aktuellen Bezugsjahr-Ankerpunkt (2025) und wendet möglicherweise einen engeren Anwendungsbereich an, der näher an den Instrumentenumsätzen liegt, was das vollständige Systempaket unterschätzen kann, wenn Verbrauchsmaterialien und eingebettete Software hinzukommen. |

| Marktforschungsverlag B | 0,53 Mrd. USD (2024) | Beginnt mit einem früheren Basisjahr (2024) und läuft über ein längeres Prognosefenster, was die berichtete aktuelle Größe je nach Glättung von Preisgestaltung und Adoption über Jahre und Regionen hinweg verändern kann. |

Bei allen drei Zahlen erklärt sich die Streuung größtenteils durch die zeitliche Verankerung und durch das, was rund um den Plattformverkauf mitgezählt wird. Indem der Anwendungsbereich an echte markierungsfreie Array-Systeme gebunden bleibt und die implizierte Nachfrage anschließend mit mehreren externen Signalen validiert wird, bleibt das Modell transparent und leicht überprüfbar, wenn neue Informationen verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Label-freie Array-Systeme?

Der Markt für Label-freie Array-Systeme wird im Jahr 2026 auf 610,33 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 7,44 % auf 874,12 Millionen USD wachsen.

Welches Technologiesegment führt den Markt derzeit an?

Die Oberflächenplasmonenresonanz hält mit 41,02 % des Umsatzes 2025 den größten Anteil, was ihre weit verbreitete Nutzung in Protein-Wechselwirkungsstudien widerspiegelt.

Was treibt das schnelle Wachstum in Asien-Pazifik an?

Chinas Expansion in der Präzisionsmedizin, Indiens BioE3-Politik und Japans groß angelegte Sensing-Programme erzeugen eine hohe Nachfrage und treiben die Region bis 2031 auf eine CAGR von 8,51 %.

Warum übertreffen Auftragsforschungsorganisationen andere Endnutzer?

Pharmaunternehmen lagern spezialisiertes Screening zunehmend an CROs aus, die mit fortschrittlichen Label-freien Plattformen ausgestattet sind, was eine CAGR von 10,18 % für das Segment antreibt.

Wie reduzieren Label-freie Plattformen die Zeitpläne in der Wirkstoffforschung?

Sie eliminieren Markierungsschritte, liefern Echtzeit-Kinetikdaten und integrieren sich mit KI-Analytik, was die Assay-Entwicklungszeit insgesamt um bis zu 60 % verkürzt und die Hit-to-Lead-Effizienz verbessert.

Seite zuletzt aktualisiert am: