Marktgröße und Marktanteil für embolische Schutzsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

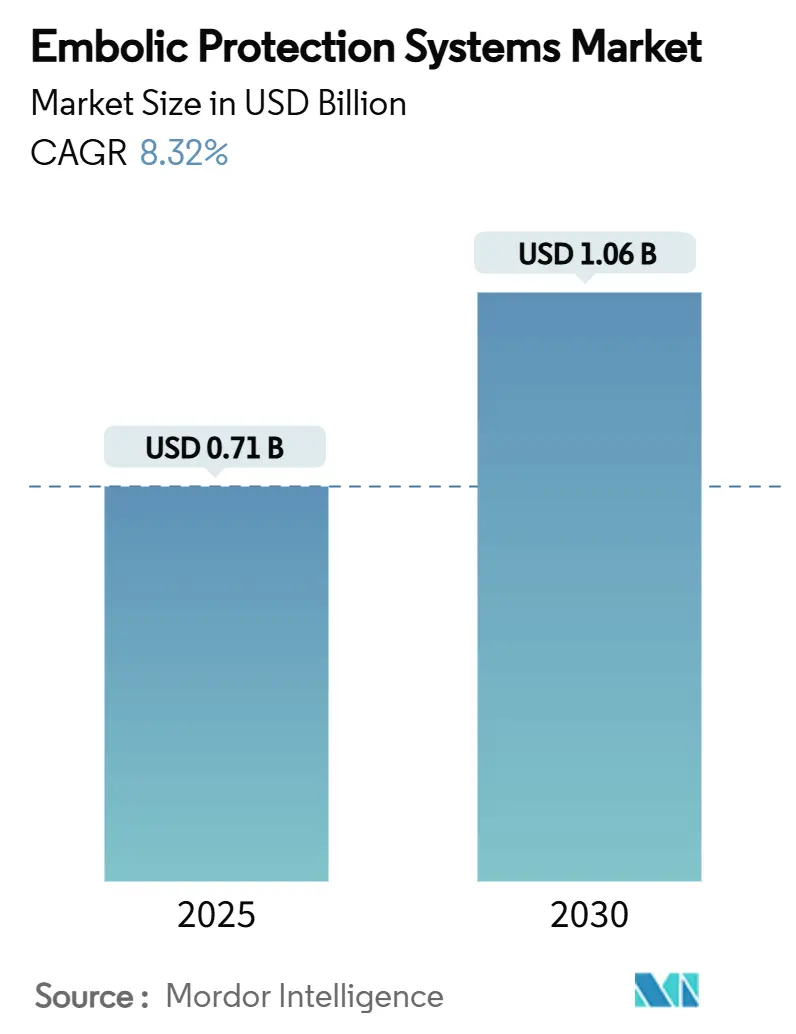

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für embolische Schutzsysteme von Mordor Intelligence

Die Marktgröße für embolische Schutzsysteme erreichte im Jahr 2025 einen Wert von 711,16 Millionen USD und wird voraussichtlich bis 2030 auf 1.060,50 Millionen USD ansteigen, was einer CAGR von 8,32 % im Prognosezeitraum entspricht. Die Wachstumskurve spiegelt den stetigen Anstieg kardiovaskulärer und neurovaskulärer Eingriffe, die Ausweitung transkatheter-basierter Indikationen sowie Fortschritte in der Materialwissenschaft wider, die die Geräteleistung verbessern. Eine erhöhte Nachfrage kommt vom transkathetergestützten Aortenklappenersatz (TAVR) und großlumigen peripheren Interventionen, bei denen das Management embolischer Trümmer inzwischen als unverzichtbar und nicht mehr als optional gilt. Die Konsolidierung unter führenden Anbietern und schnelle Zulassungen der nächsten Generation integrierter Systeme beschleunigen ebenfalls die globale Marktdurchdringung, insbesondere in Hochvolumenzentren in Nordamerika und Westeuropa. Unterdessen hebt sich der asiatisch-pazifische Raum als die am schnellsten wachsende Region hervor, gestützt auf steigende Eingriffszahlen, unterstützende staatliche Initiativen und Investitionen in die lokale Fertigung.

Wichtigste Erkenntnisse des Berichts

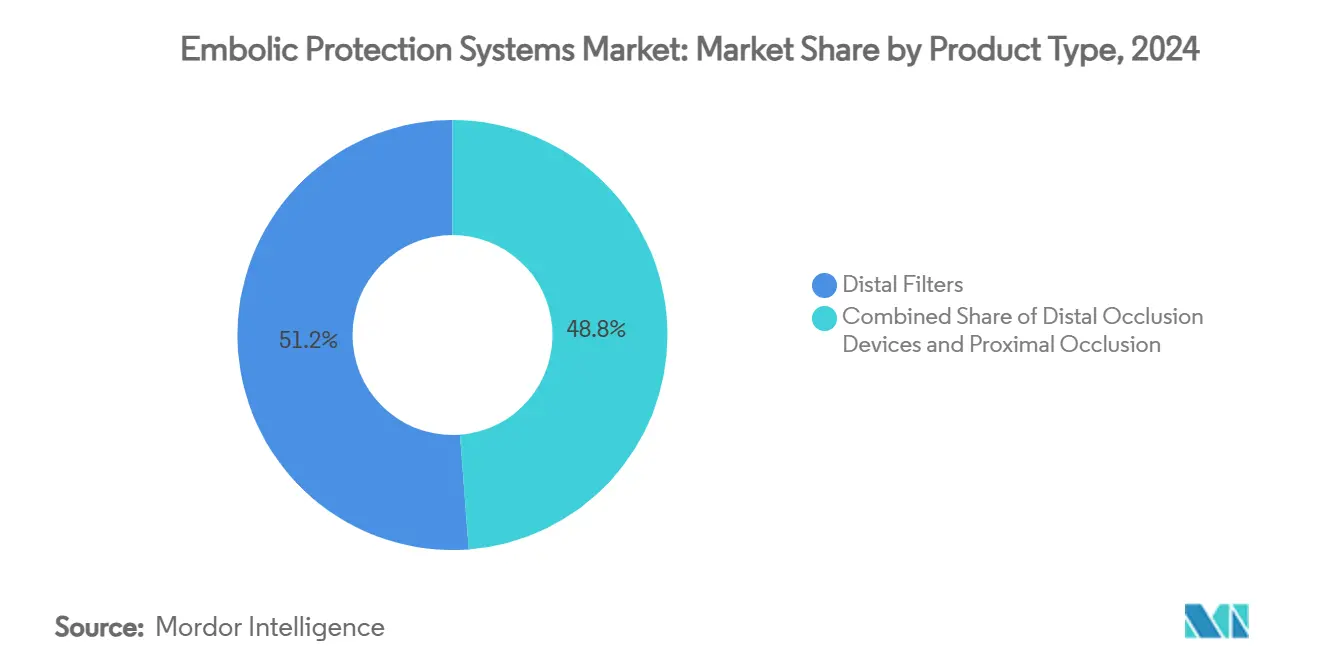

- Nach Produkttechnologie entfielen 2024 51,25 % des Marktanteils für embolische Schutzsysteme auf distale Filter; proximale Okklusionssysteme/Strömungsumkehrsysteme werden bis 2030 voraussichtlich mit einer CAGR von 8,81 % expandieren.

- Nach Material beherrschte Nitinol 2024 einen Anteil von 61,34 % an der Marktgröße für embolische Schutzsysteme, während für Polyurethan bis 2030 eine CAGR von 9,12 % prognostiziert wird.

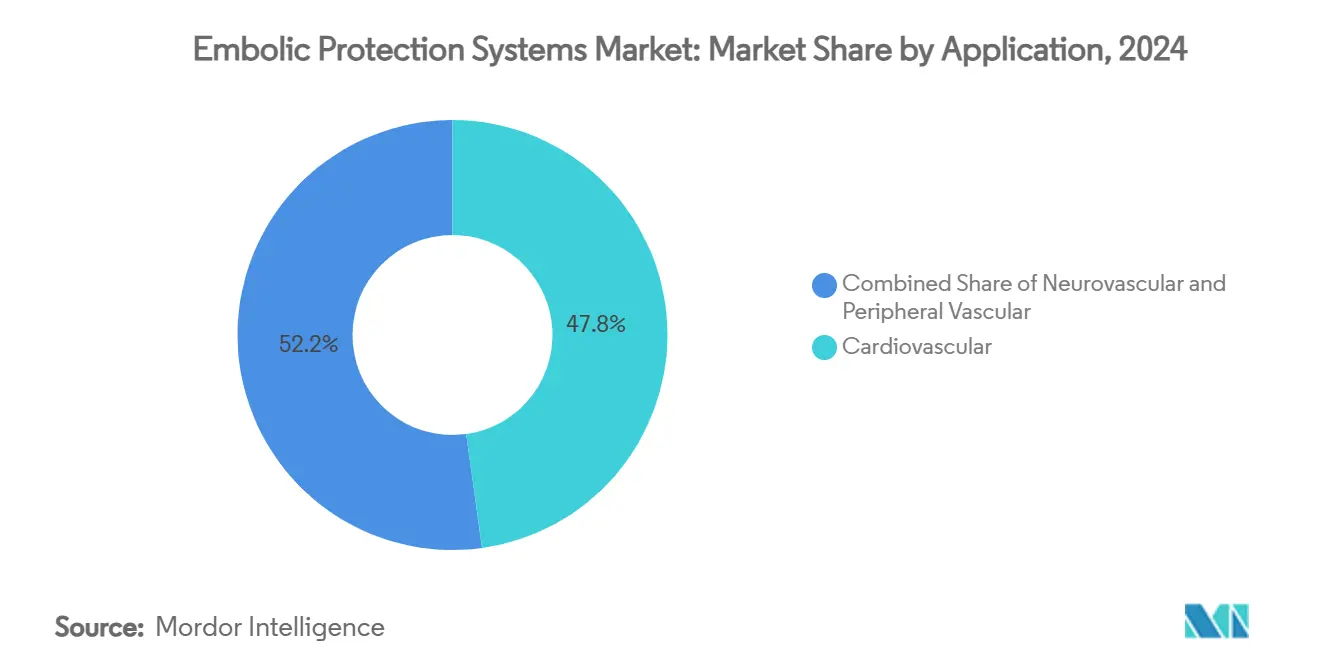

- Nach Anwendung entfielen 2024 47,81 % der Marktgröße für embolische Schutzsysteme auf kardiovaskuläre Interventionen; neurovaskuläre Eingriffe verzeichnen bis 2030 eine CAGR von 9,38 %.

- Nach Endnutzer führten Krankenhäuser 2024 mit einem Umsatzanteil von 54,85 %; ambulante chirurgische Zentren werden im Prognosezeitraum voraussichtlich mit einer CAGR von 9,61 % wachsen.

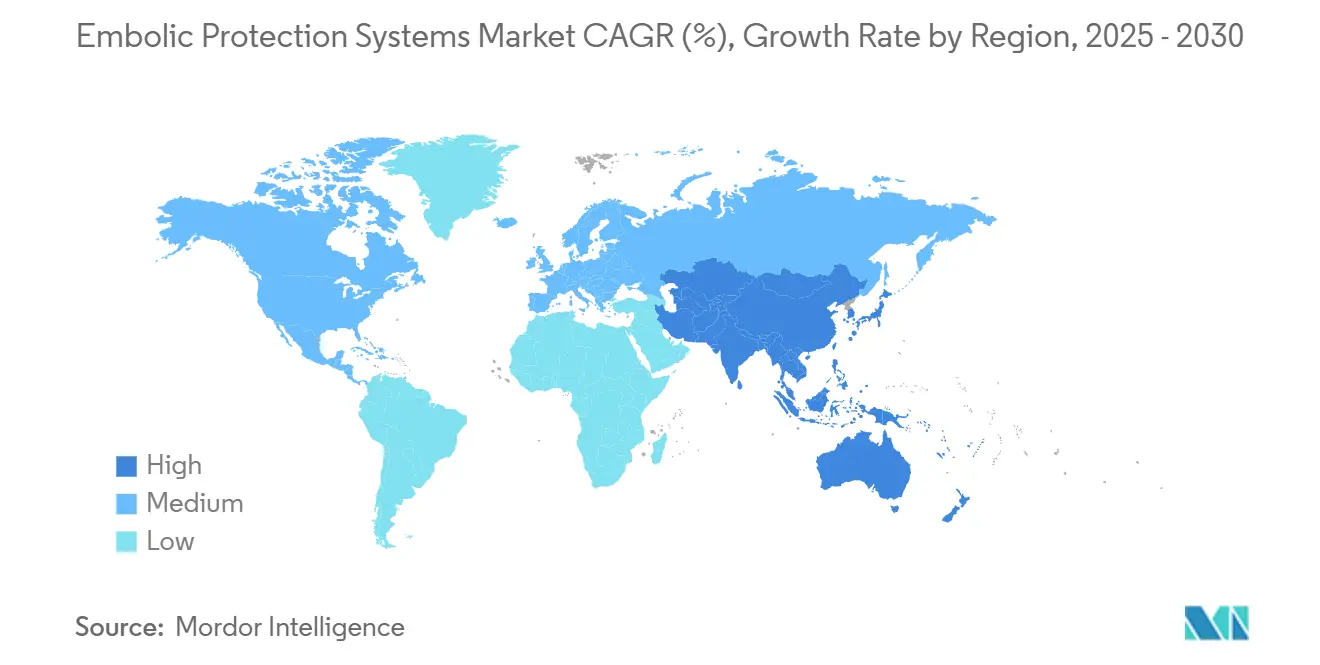

- Nordamerika dominierte 2024 mit einem Marktanteil von 42,87 % bei embolischen Schutzsystemen; der asiatisch-pazifische Raum weist mit 9,92 % bis 2030 die höchste regionale CAGR auf.

Globale Markttrends und Erkenntnisse für embolische Schutzsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende Prävalenz von kardiovaskulären und neurovaskulären Erkrankungen | +1.8% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach minimalinvasiven transkatheter-basierten Eingriffen | +2.1% | Global, angeführt von Nordamerika, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von TAVR-gekoppeltem zerebralem Schutz | +1.5% | Nordamerika und EU als Kern, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme großlumiger peripherer Interventionen | +1.2% | Nordamerika und Europa, mit Anstieg im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattungsregelungen für zerebrale embolische Schutzgeräte | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Embolieerkennung und Geräteoptimierung | +0.7% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von kardiovaskulären und neurovaskulären Erkrankungen

Der ischämische Schlaganfall betrifft jährlich nahezu 900.000 US-amerikanische Einwohner, was das Wachstum der mechanischen Thrombektomie und damit die anhaltende Nachfrage nach embolischen Schutzgeräten antreibt [1]AngioDynamics, "AlphaVac F1885 System Clearance," investors.angiodynamics.com. Alternde Bevölkerungen erhöhen die prozedurale Komplexität und machen die Trümmererfassung für günstige Behandlungsergebnisse unverzichtbar. Reale Registeranalysen zeigen, dass der zerebrale Schutz den schwerwiegenden Schlaganfall während des TAVR von 1,5 % auf 1,2 % reduziert, was eine breitere Anwendung unterstützt [2]Amerikanische Herzgesellschaft, "Ergebnisse und Prädiktoren von Schlaganfall nach TAVR," ahajournals.org. Das Volumen der Embolisationen der mittleren Meningealarterie stieg von 4.014 im Jahr 2019 auf 20.836 im Jahr 2023 und könnte bis 2029 79.483 erreichen, was den Multiplikatoreffekt auf die Gerätenachfrage veranschaulicht. Krankenhäuser und Spezialisierungszentren investieren folglich in neuere Filter- und Strömungsumkehrsysteme, um der höheren Krankheitslast zu begegnen, und halten den Markt für embolische Schutzsysteme auf einem soliden Aufwärtstrend.

Steigende Nachfrage nach minimalinvasiven transkatheter-basierten Eingriffen

TAVR-Eingriffe wurden nach der FDA-Zulassung im Jahr 2025 auf asymptomatische schwere Aortenstenose ausgeweitet, was die anspruchsberechtigte Patientengruppe vergrößert. Ambulante perkutane Koronarinterventionen bleiben ein kleiner, aber schnell wachsender Bereich mit einem Sicherheitsprofil, das dem stationären Bereich entspricht, was neue Chancen für portable embolische Schutzsysteme signalisiert. Die Verlagerung der zerebralen Angiographie hin zu ambulanten endovaskulären Zentren spiegelt frühere Übergänge in der interventionellen Radiologie wider und erhöht den Bedarf an schnell einsetzbaren Schutzsystemen, die Sicherheit auf Krankenhausniveau in ambulanten Umgebungen bieten können.

Wachsende Verbreitung von TAVR-gekoppeltem zerebralem Schutz

Die PROTECT-TAVI-Studie mit 7.635 Patienten zeigte keine allgemeine Schlaganfallreduktion, stellte jedoch weniger schwerwiegende Schlaganfälle fest, was einen selektiven Einsatz in Hochrisikogruppen veranlasste. Groß angelegte US-amerikanische Register assoziieren den zerebralen Schutz mit niedrigerer Sterblichkeit (0,7 % vs. 1,3 %) und Schlaganfallrate (1,2 % vs. 1,5 %), was den gezielten Einsatz validiert. Dedizierte Erstattungscodes (CPT +33370, HCPCS C1889) beseitigten wirtschaftliche Hürden, während Systeme der nächsten Generation wie TriGUARD 3 die Filterabdeckung und die prozedurale Handhabbarkeit weiter verbessern.

Zunahme großlumiger peripherer Interventionen

Das FDA-zugelassene AlphaVac F1885 ermöglicht die Thrombektomie bei Lungenembolie über ein 18-Fr-System und ist nun in Europa mit dem CE-Kennzeichen versehen. Mechanische Ansätze von FlowTriever und ClotTriever haben die Behandlung von venösen Thromboembolien erweitert und erfordern eine robuste Trümmererfassung, um eine distale Embolisierung zu verhindern. Das Management des großlumigen Zugangs ist daher zu einem integralen Bestandteil umfassender embolischer Schutzprotokolle geworden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Strenge globale regulatorische Anforderungen an den Evidenznachweis | -1.4% | Global, am strengsten in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Begrenzter klinischer Nachweis des schlaganfallreduzierenden Nutzens | -0.8% | Global, Auswirkungen auf kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Kostenbeschränkungen und Mangel an ausgebildeten Operateuren | -0.6% | Global, am höchsten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Patentabläufe und Rechtsstreitigkeiten, die Filter der nächsten Generation verlangsamen | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale regulatorische Anforderungen an den Evidenznachweis

Die Postmarket-Überwachungsvorschriften der FDA und die EU-Medizinprodukteverordnung verlangen groß angelegte randomisierte Studien sowie praxisnahe Register, was die Entwicklungszyklen für embolische Schutzgeräte verlängert. Das AMPLATZER AMULET verzeichnete einen Prüfungszeitraum von 1.846 Tagen, was die Hürde für neue Marktteilnehmer verdeutlicht [3]Bundesregister, "Regulatorischer Prüfungszeitraum – AMPLATZER AMULET," federalregister.gov. Zusätzliche Compliance-Anforderungen mit Sonderkontrollen gemäß Klasse-II-Klassifizierung erhöhen die Kosten und verlangsamen die Kommerzialisierung von Filtern der nächsten Generation.

Begrenzter klinischer Nachweis des schlaganfallreduzierenden Nutzens

Eine Metaanalyse von sieben randomisierten kontrollierten Studien mit 4.016 Patienten fand keinen signifikanten Unterschied bei Schlaganfall aller Ursachen oder Sterblichkeit zwischen geschützten und ungeschützten Gruppen, obwohl filterbasierte Geräte auf eine Reduktion von invalidisierenden Schlaganfällen hindeuteten. Diese Evidenzlücke schürt die Skepsis der Kostenträger in Märkten mit geringen Margen und verzögert eine breitere Verbreitung in Allgemeinkrankenhäusern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proximale Systeme gewinnen an Dynamik

Distale Filter behielten 2024 einen Anteil von 51,25 % am Markt für embolische Schutzsysteme, gestützt durch etablierte Arbeitsabläufe und einfache Handhabbarkeit. Proximale Okklusions-/Strömungsumkehrgeräte werden jedoch voraussichtlich eine CAGR von 8,81 % verzeichnen, angetrieben durch klinische Daten, die niedrigere zerebrale Ereignisraten während des Karotis-Stentings zeigen. Die Marktgröße für embolische Schutzsysteme für proximale Technologie könnte bis 2030 nahezu 480 Millionen USD erreichen, sofern die aktuellen Adoptionspfade anhalten.

Die Attraktivität der proximalen Okklusion liegt in der gleichzeitigen Erfassung von Makro- und Mikroemboli, bevor sie in den zerebralen Kreislauf gelangen. Der 40-μm-Filter des Neuroguard IEP, integriert mit einem selbstexpandierenden Stent, verkörpert die Verlagerung hin zu einer Einzelplattform-Protektion und verzeichnete in Pivotstudien null schwerwiegende Schlaganfälle und keine Stentthrombosen. Distale Okklusionsballons bleiben bei schwierigen Anatomien relevant, sehen sich jedoch einem langsameren Wachstum gegenüber, da Kliniker bei komplexen Läsionen zunehmend Strömungsumkehransätzen bevorzugen.

Nach Material: Innovation bei Polyurethan beschleunigt sich

Nitinol dominierte 2024 mit 61,34 % den Marktanteil für embolische Schutzsysteme aufgrund von Formgedächtnis- und Ermüdungswiderstandseigenschaften, die für selbstexpandierende Rahmen unverzichtbar sind. Dennoch wird für Polyurethan-basierte Systeme eine CAGR von 9,12 % prognostiziert, bedingt durch Fortschritte bei Formgedächtnispolymeren, die eine kontrollierte Expansion und verbesserte Biokompatibilität ermöglichen. Die Marktgröße für embolische Schutzsysteme im Bereich Polyurethan könnte bis 2030 150 Millionen USD überschreiten, sofern laufende Studien die Sicherheit in intrakraniellen Anwendungsgebieten bestätigen.

Dünnfilm-Nitinol-Forschungen zeigen eine Partikelerfassung von 70 % bis 96 % und fördern gleichzeitig die endotheliale Ausrichtung, aber Bedenken hinsichtlich der Freisetzung von Nickelionen stimulieren das Interesse an polymeren Alternativen. Confluent Medicals Ultra-Polyimid und neuartige hybride Verbundwerkstoffe diversifizieren die Materialien weiter und bieten einen Weg hin zu vollständig resorbierbaren Filternetzen auf lange Sicht.

Nach Anwendung: Neurovaskuläre Eingriffe übertreffen andere Bereiche

Kardiovaskuläre Interventionen hielten 2024 einen Anteil von 47,81 % an der Marktgröße für embolische Schutzsysteme, verankert durch den vorgeschriebenen Einsatz während der PCI an Venengrafts (Vena saphena) und der wachsenden Verbreitung bei TAVR. Neurovaskuläre Anwendungen werden jedoch voraussichtlich mit einer CAGR von 9,38 % ansteigen, da die Volumina für Karotis-Stenting wieder zunehmen und die Embolisierung der mittleren Meningealarterie zur Standardbehandlung wird.

KI-gestützte Navigation steigert die Erfolgsquoten bei der zerebralen Aneurysma-Coiling-Behandlung und stärkt den Wertbeitrag des adjunktiven Schutzes. Periphere Gefäßanwendungen – wie die Entfernung von Lungenembolien – werden ihren stetigen Anstieg fortsetzen, aber neurovaskuläre Eingriffe stellen den schnellsten inkrementellen Umsatzbeitrag zum Markt für embolische Schutzsysteme dar.

Nach Endnutzer: Ambulante Zentren gewinnen Marktanteile

Krankenhäuser repräsentierten 2024 54,85 % der Umsätze, begünstigt durch integrierte Schlaganfallprogramme und kardiologische Katheterlaboratorien. Ambulante chirurgische Zentren werden voraussichtlich einen größeren Anteil übernehmen, da sie bis 2030 eine CAGR von 9,61 % verzeichnen, angetrieben durch die Verlagerung elektiver PCI und des Karotis-Stentings in kostengünstigere ambulante Umgebungen.

Spezialisierte Kardio- und Neurozentren erproben KI-gestützte Schutzplattformen und verzeichnen eine Präzision von 82 % bei der Geräteverfolgung während des Karotis-Stentings. Diese frühen Anwender beeinflussen häufig Leitlinienaktualisierungen und erhöhen indirekt die Nachfrage unter Allgemeinkrankenhäusern, die vergleichbare Behandlungsergebnisse anstreben.

Geografische Analyse

Nordamerika entfiel 2024 auf 42,87 % des Marktanteils für embolische Schutzsysteme, unterstützt durch hohe Eingriffszahlen, günstige Erstattungsregelungen und den schnellen Rollout von Systemen der nächsten Generation wie dem SENTINEL-Filter. Die kontinuierliche Ausweitung der TAVR-Indikationen und bedeutende Übernahmen – Stryker erwarb Inari Medical für 4,9 Milliarden USD – konsolidieren die regionale Marktlandschaft weiter. Ein lebhaftes Innovationsökosystem, verkörpert durch Stanfords Milli-Spinner-Thrombektomiegerät mit 90 % Erfolgsquote bei hartnäckigen Gerinnseln, beschleunigt die Produkterneuerungszyklen.

Europa hält einen beachtlichen Anteil an der Marktgröße für embolische Schutzsysteme durch koordinierte Schlaganfallnetzwerke und schnelle CE-Kennzeichen-Zugangswege. Die 33-Zentren-PROTECT-TAVI-Studie bietet ein klinisches Evidenzfundament, das den Einsatz des zerebralen Schutzes in TAVR-erfahrenen Ländern standardisieren könnte. Die europäische Nachfrage profitiert auch von der CE-Zulassung des AlphaVac F1885 für Lungenembolie und bedient eine Region mit erhöhter venöser Thromboembolie-Inzidenz.

Der asiatisch-pazifische Raum wird voraussichtlich das Wachstum mit einer CAGR von 9,92 % anführen, da China, Japan und Indien ihre Strukturherzprogramme und neurovaskulären Kapazitäten ausbauen. Venus Medtechs P-Valve verzeichnete eine prozedurale Erfolgsquote von 98,2 %, was auf starke inländische Innovationen hinweist, die einzigartige anatomische Profile adressieren. Erweiterungen der staatlichen Versicherungsleistungen und Lokalisierungsrichtlinien für Medizinprodukte schaffen zusätzlichen Rückenwind und ermöglichen es lokalen Herstellern, wettbewerbsfähige Preise bei gleichzeitiger Wahrung der Leistungsstandards anzubieten.

Wettbewerbslandschaft

Die Marktkonzentration liegt im mittleren Bereich, wobei Boston Scientific, Abbott und Medtronic mehr als die Hälfte des globalen Umsatzes auf sich vereinen. Das SENTINEL-System von Boston Scientific definiert den Standard für den zerebralen Schutz, während Abbotts Emboshield NAV6 fest im Karotis-Interventionsbereich verankert ist. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD und Boston Scientifics Akquisition von Silk Road Medical für 1,26 Milliarden USD unterstreichen das erneuerte Interesse an embolischen Schutztechnologien.

Neue Marktteilnehmer setzen auf integrierte oder KI-gestützte Systeme. Contego Medical erhielt die FDA-Zulassung für seinen Neuroguard IEP, der Stent, Ballon und Filter auf einer einzigen Lieferplattform vereint. Teleflexs Übernahme der Gefäßsparte von BIOTRONIK im Jahr 2025 deutet auf eine breitere Diversifizierung hin zu Neuro- und peripheren Embolisierungslösungen hin.

Streitigkeiten über geistiges Eigentum – wie beispielsweise zwischen Emboline und AorticLab – spiegeln überfüllte Patentportfolios wider und könnten die Kommerzialisierung von Nischeninnovationen verzögern. Dennoch zielen risikokapitalfinanzierte Start-ups, darunter Jupiter Endovascular (21 Millionen USD Finanzierung), darauf ab, Nischen im Bereich der Lungenembolie mit neuartigen Aspirationssystemen zu erschließen.

Branchenführer im Markt für embolische Schutzsysteme

Boston Scientific Corporation

Medtronic Plc

Abbott Laboratories

Cardinal Health

Hellman & Friedman LLC (Cordis)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Arsenal Medical initiierte die EMBO-02-Studie zur Bewertung von NeoCast für die Behandlung chronischer subduraler Hämatome mittels Embolisierung der mittleren Meningealarterie.

- Oktober 2024: Transverse Medical berief Professor Ian T. Meredith, MD, in seinen Vorstand, um den zerebralen embolischen Schutz mittels POINT-GUARD voranzutreiben.

- April 2024: Emboline erwarb das Portfolio an geistigem Eigentum von SWAT Medical, um TAVR-Schlaganfallminderungstechnologien zu verbessern.

- März 2024: CERENOVUS veröffentlichte das TRUFILL n-BCA Flüssiges Embolisierungssystem-Prozedurset und optimierte damit Arbeitsabläufe bei hämorrhagischem Schlaganfall.

Globaler Berichtsumfang für den Markt für embolische Schutzsysteme

Gemäß dem Umfang des Berichts verhindern oder reduzieren embolische Schutzgeräte (EPDs) das Erreichen von Plaque-Trümmern im distalen Bett und haben damit das Potenzial, unerwünschte klinische Ereignisse zu reduzieren. Der Markt für embolische Schutzsysteme ist nach Produkttechnologietyp (distale Okklusionsgeräte, distale Filter, proximale Okklusionsgeräte), Material (Nitinol, Polyurethan), Anwendung (neurovaskuläre Erkrankungen, kardiovaskuläre Erkrankungen, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Distale Okklusionsgeräte |

| Distale Filter |

| Proximale Okklusionsgeräte / Strömungsumkehrgeräte |

| Nitinol |

| Polyurethan |

| Sonstige (z. B. PET, Edelstahl) |

| Kardiovaskulär | Koronare Interventionen (Venengraft, nativ) |

| Strukturelles Herz (TAVR, Mitral, linksatriales Vorhofohr-Verschlusssystem) | |

| Neurovaskulär | Karotis-Stenting |

| Intrakranielle Interventionen | |

| Peripher-vaskulär | Periphere arterielle Verschlusskrankheit der unteren Extremitäten |

| Interventionen an Nieren- und viszeralen Arterien |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte Kardio- und Neurozentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Distale Okklusionsgeräte | |

| Distale Filter | ||

| Proximale Okklusionsgeräte / Strömungsumkehrgeräte | ||

| Nach Material | Nitinol | |

| Polyurethan | ||

| Sonstige (z. B. PET, Edelstahl) | ||

| Nach Anwendung | Kardiovaskulär | Koronare Interventionen (Venengraft, nativ) |

| Strukturelles Herz (TAVR, Mitral, linksatriales Vorhofohr-Verschlusssystem) | ||

| Neurovaskulär | Karotis-Stenting | |

| Intrakranielle Interventionen | ||

| Peripher-vaskulär | Periphere arterielle Verschlusskrankheit der unteren Extremitäten | |

| Interventionen an Nieren- und viszeralen Arterien | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte Kardio- und Neurozentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für embolische Schutzsysteme?

Im Jahr 2025 belief er sich auf 711,16 Millionen USD.

Wer sind die wichtigsten Akteure im Markt für embolische Schutzsysteme?

Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories, Cardinal Health und Hellman & Friedman LLC (Cordis) sind die bedeutendsten Unternehmen, die im Markt für embolische Schutzsysteme tätig sind.

Welche Region wächst im Markt für embolische Schutzsysteme am schnellsten?

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 9,92 % bis 2030, aufgrund des Ausbaus von Strukturherzprogrammen und neurovaskulären Programmen.

Warum gewinnen ambulante chirurgische Zentren im Bereich embolischer Schutzeingriffe an Bedeutung?

Die Verlagerung elektiver PCI und des Karotis-Stentings in den ambulanten Bereich senkt die Kosten bei gleichzeitiger Aufrechterhaltung der Sicherheit und steigert die Gerätenachfrage.

Seite zuletzt aktualisiert am: