Marktgröße und Marktanteil für orthopädische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 62.89 Milliarden US-Dollar |

| Marktgröße (2031) | 78.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orthopädische Geräte von Mordor Intelligence

Die Marktgröße für orthopädische Geräte wurde im Jahr 2025 auf 59,97 Mrd. USD geschätzt und wird voraussichtlich von 62,89 Mrd. USD im Jahr 2026 auf 78,89 Mrd. USD bis 2031 wachsen, bei einer CAGR von 4,64 % während des Prognosezeitraums (2026–2031).

Die demografische Alterung, die zunehmende Prävalenz von Osteoarthritis und die rasche Einführung minimalinvasiver Technologien treiben den Markt für orthopädische Geräte weiterhin voran, auch wenn Erstattungsdruck und Rohstoffvolatilität den Gesamtimpuls dämpfen. Orthobiologika wachsen mit zweistelligen Raten, ambulante Operationszentren (ASCs) gewinnen Verfahrensanteile, und Robotik sowie dreidimensionaler (3-D) Druck gestalten die Beschaffungsdynamik neu. Gleichzeitig übt das volumenbasierte Beschaffungswesen im asiatisch-pazifischen Raum Preisdisziplin auf Premiummarken aus, während die Medizinprodukteverordnung (MDR) der Europäischen Union die Markteinführungszeit für neue Implantate verlängert. Marktführer streben daher nach Margenstabilität durch gebündelte Roboterplattformen, Lokalisierung der Lieferkette und datengestützte Nachsorgedienste.

Wichtigste Erkenntnisse des Berichts

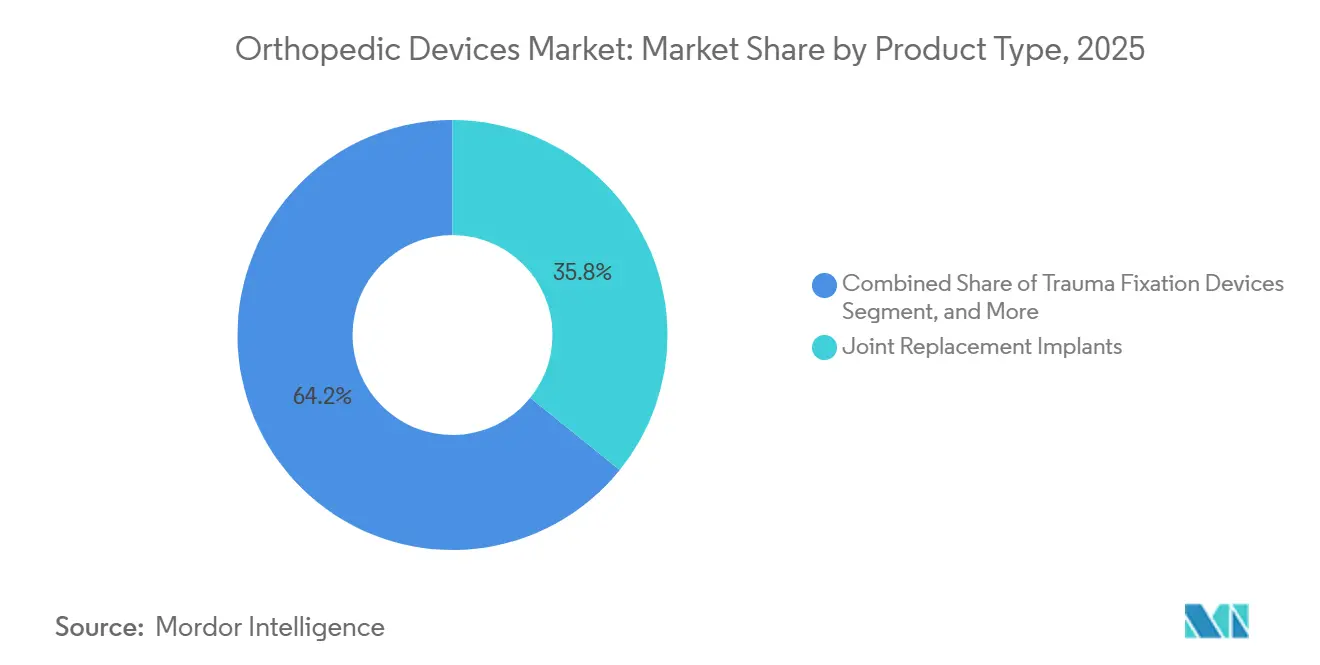

- Nach Produkttyp entfielen im Jahr 2025 35,78 % des Marktanteils für orthopädische Geräte auf Gelenkersatzimplantate; Orthobiologika werden bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen.

- Nach Technologie entfielen im Jahr 2025 47,83 % des Marktes für orthopädische Geräte auf konventionelle Implantate, während robotergestützte und Navigationssysteme bis 2031 voraussichtlich eine CAGR von 9,84 % verzeichnen werden.

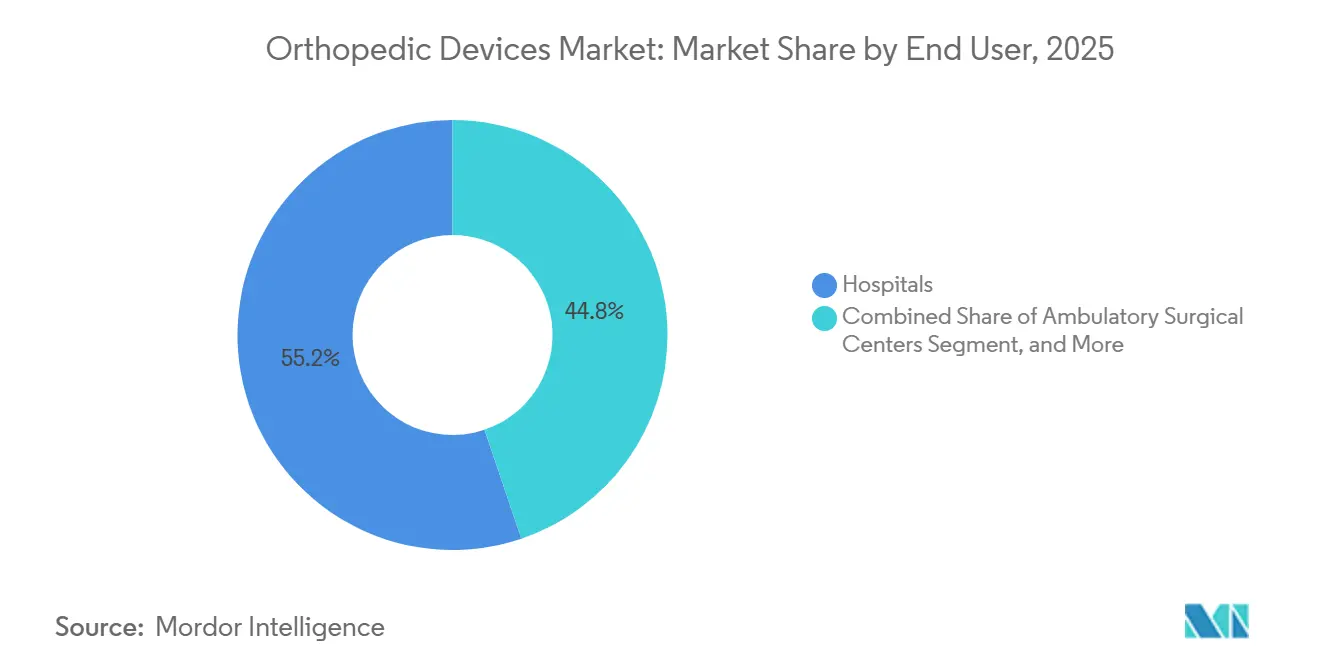

- Nach Endnutzer entfielen im Jahr 2025 55,18 % des Marktes für orthopädische Geräte auf Krankenhäuser; ASCs werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,86 % wachsen.

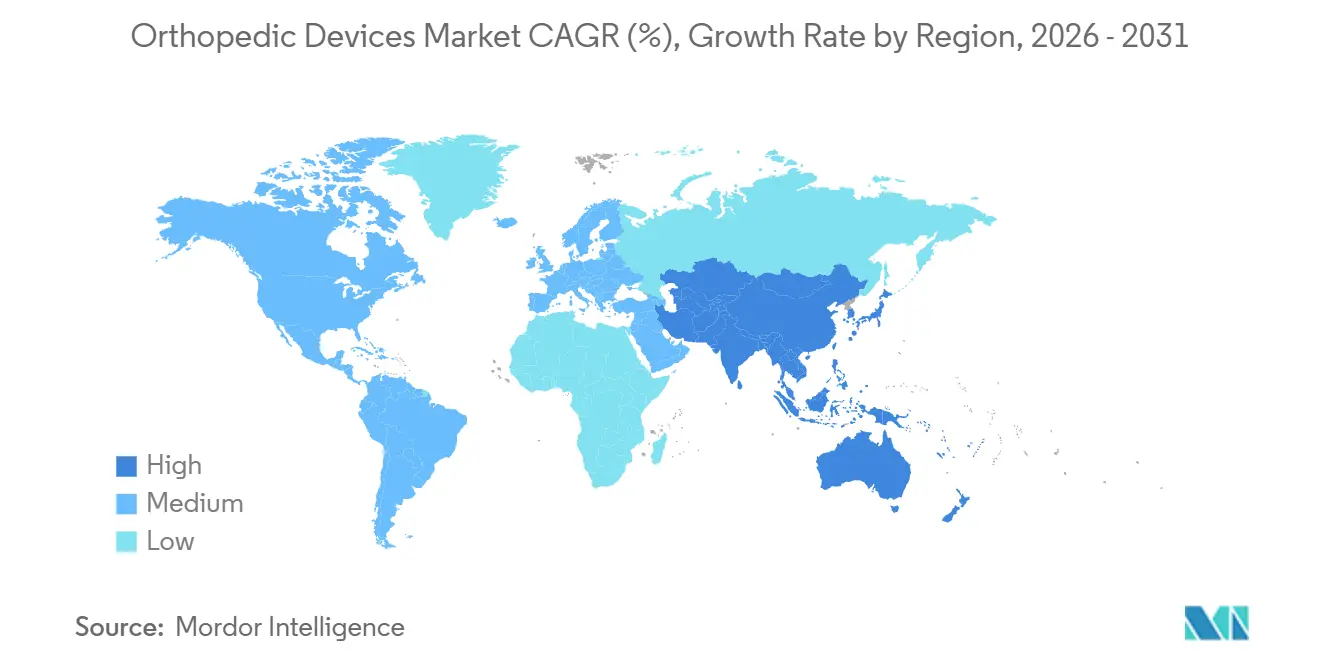

- Nach Geografie entfielen im Jahr 2025 42,64 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für orthopädische Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Weltbevölkerung und Prävalenz von Osteoarthritis | +1.2% | Global, hoher Anteil in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Sportverletzungen und Traumavorfälle | +0.7% | Nordamerika, Europa, wachsend in Städten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Roboterchirurgie und im 3-D-Druck | +1.0% | Nordamerika, EU-Kernländer, Krankenhäuser der Stufe 1 im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren | +0.8% | Nordamerika führend, Australien und GCC mit früher Einführung | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intelligente Implantate und datengesteuerte Ausrichtung | +0.5% | Nordamerika, Deutschland, Vereinigtes Königreich, Pilotprojekte in Korea | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente inländische Innovation durch volumenbasiertes Beschaffungswesen in Asien | +0.9% | China, Indien, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Weltbevölkerung und Prävalenz von Osteoarthritis

Der Markt für orthopädische Geräte profitiert strukturell von der demografischen Alterung. Die Weltgesundheitsorganisation schätzt, dass bis 2030 jeder sechste Mensch 60 Jahre oder älter sein wird, was bis 2050 auf 2,1 Milliarden Menschen ansteigen wird.[1]Weltgesundheitsorganisation, „Altern und Gesundheit”, WHO.int Osteoarthritis betrifft bereits 595 Millionen Menschen und nimmt in Ostasien und Westeuropa am schnellsten zu.[2]The Lancet, „Globale Krankheitslaststudie 2021”, thelancet.com Japan und Südkorea verzeichnen die steilste Pro-Kopf-Implantatnachfrage, halten jedoch die Erstattungsobergrenzen eng, was zu abgestuften Produktportfolios führt. Chinas ältere Bevölkerung konzentriert sich in Städten der Stufe 1 und 2, wo Privatkrankenhäuser Premiumpreise erzielen, während öffentliche Ausschreibungen kostengünstige inländische Implantate bevorzugen. Unternehmen, die ihre Produktionskostenstrukturen flexibel an beide Kanäle anpassen, begrenzen die Kannibalisierung und wahren ihre Margen.

Technologische Fortschritte in der Roboterchirurgie und im 3-D-Druck

Die Robotik hat sich in vielen Hochvolumenzentren von Pilotprogrammen zu einer Beschaffungsvoraussetzung entwickelt. Zimmer Biomets ROSA Shoulder und Johnson & Johnsons VELYS-Plattformen schlossen sich 2024 Strykers Mako und Smith & Nephews Cori an und erweiterten die Indikationen von Knie- und Hüftgelenken auf Schultern und Teilprothesen. Krankenhäuser verhandeln gebündelte Roboter-Implantat-Verträge, die das Volumen über mehrere Jahre festschreiben und den Markt für orthopädische Geräte um integrierte Ökosysteme herum verankern. Unterdessen schritt der 3-D-Druck von Führungsinstrumenten zu lasttragenden Implantaten voran; 3D Systems erhielt die Zulassung für einen Titan-Sprunggelenkkäfig mit Gitterstrukturen, die das Knochenwachstum fördern.[3]3D Systems, „Titan-Sprunggelenkfusionskäfig von der FDA zugelassen”, 3dsystems.com Dezentralisierte additive Fertigung reduziert den Lagerbestand, erfordert jedoch ISO-13485-konforme Qualitätskontrollen an lokalen Druckzentren.

Expansion ambulanter Operationszentren

Ambulante Operationszentren führen orthopädische Eingriffe mit geringerem Overhead als Krankenhäuser durch und sind auf gebündelte Zahlungsanreize ausgerichtet. Das Volumen großer Gelenke in US-amerikanischen ambulanten Operationszentren stieg von 10.800 im Jahr 2020 auf 38.600 im Jahr 2023 und ist auf dem Weg, bis 2029 30 % der Knie- und Hüftgelenkersatzoperationen zu erreichen. Implantatanbieter bündeln daher Protokolle zur schnellen Genesung, Fernüberwachung und Just-in-time-Lagerdienste, um die Präferenz ambulanter Operationszentren zu gewinnen. Europa hinkt hinterher, da die Einrichtungslizenzierung strenger ist; jedoch signalisieren von Private-Equity-Gesellschaften unterstützte Netzwerke in Spanien und dem Vereinigten Königreich einen sich beschleunigenden Trend zur ambulanten Versorgung.

Kosteneffiziente inländische Innovation durch volumenbasiertes Beschaffungswesen in Asien

China und Indien führen Runden des volumenbasierten Beschaffungswesens durch, die die Preise für Knieimplantate um 50–70 % senken und einen Anstieg der Genehmigungen für die inländische Fertigung auslösen. Allein im Jahr 2024 wurden 23 neue chinesische Zulassungen für orthopädische Geräte erteilt. Inländische Unternehmen exportieren nun kostengünstige Implantate nach Afrika und Südostasien, während multinationale Konzerne die Produktion lokalisieren, um ihren Marktanteil zu schützen. Der Markt für orthopädische Geräte teilt sich somit in preissensible Hochvolumensegmente und Premiumtechnologiesegmente auf, was globale Hersteller dazu zwingt, duale Portfolios zu pflegen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für orthopädische Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Erstattungslücken | -0.9% | Lateinamerika, Naher Osten und Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Strenge Regulierungsgenehmigungen und Produktrückrufe | -0.6% | Nordamerika, EU, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Engpässe bei kritischen Rohstoffen (Titan, PEEK, Keramik) | -0.5% | Global, ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung und Cyberrisiken verlangsamen KI-Gerätezulassungen | -0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Erstattungslücken

Die Eigenausgaben in Schwellenmärkten übersteigen noch immer 40 %, was fortschrittliche Implantate für einen großen Bevölkerungsanteil unerschwinglich macht. Das öffentliche System Brasiliens erstattet nur BRL 3.000 (ca. 600 USD) pro Knieimplantat, verglichen mit Einzelhandelspreisen von BRL 10.000–15.000 (ca. 2.000–3.000 USD). Das US-amerikanische Medicare reduzierte die Zahlungen für den totalen Kniegelenkersatz im Jahr 2025 um 2 %, was den Einfluss auf Gruppenbestellorganisationen verlagerte. Hersteller reagieren mit abgespeckten Produktlinien für preissensible Regionen, obwohl die Umleitung über den Graumarkt ein Risiko für Kanalkonflikt darstellt.

Strenge Regulierungsgenehmigungen und Produktrückrufe

Der MDR-Rückstau verlängert die europäischen Markteinführungszyklen um 12–24 Monate, was einige Unternehmen dazu veranlasst, FDA-Zulassungswege zu priorisieren. Hochkarätige Rückrufe, wie der Hüftprothesenrückruf von Zimmer Biomet im Jahr 2024, erhöhen die Prüfung von Metallurgie und Tribologie, was das Prozessrisiko und die Vorsicht der Chirurgen erhöht. Kleinere Unternehmen geraten unter Compliance-Kosten, was die Konsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für orthopädische Geräte

Nach Produkttyp:

Orthobiologika beschleunigen die Verschiebung des UmsatzmixOrthobiologika übertreffen den breiteren Markt für orthopädische Geräte mit einer CAGR von 10,22 % bis 2031 und gewinnen bei der Wirbelsäulenfusion und der Traumatransplantation an Bedeutung. Gelenkersatzimplantate hatten im Jahr 2025 mit 35,78 % noch immer den größten Anteil an der Marktgröße für orthopädische Geräte; ihr Wachstum verlangsamt sich jedoch, da reife Geografien ein Plateau erreichen und der Preisdruck zunimmt. Knieimplantate dominieren den Markt aufgrund der Prävalenz von Osteoarthritis, während umgekehrte totale Schultersysteme den Anteil des Schulterschultersegments erhöhen. Hersteller schwenken bei Hüftgelenken auf Keramik-auf-Polyethylen-Lager um, um frühere Bedenken hinsichtlich Metall-auf-Metall-Lagern zu beheben. Die Sprunggelenkarthroplastik bleibt ein Nischeneingriff, gewinnt jedoch dank additiv gefertigter patientenspezifischer Komponenten, wie dem APEX-3D-Käfig von Paragon 28, an Bedeutung.

Chirurgen kombinieren zunehmend demineralisierte Knochenmatrix mit synthetischen Ersatzstoffen, um die Entnahmestellen-Morbidität zu minimieren und damit die Durchdringung von Orthobiologika zu verstärken. Traumafixation, angetrieben durch Motorradunfälle in Asien und Sportunfälle in Nordamerika, fügt ein stetiges Volumen hinzu, obwohl Krankenhäuser bei handelsüblichen Schrauben und Platten aggressiv verhandeln. Wirbelsäulenimplantate werden in Fusionskäfige und bewegungserhaltende Bandscheiben unterteilt, wobei jüngere Patienten im Allgemeinen letztere bevorzugen. Sportmedizingeräte, insbesondere bioabsorbierbare Anker, reiten auf dem Trend des aktiven Alterns. Insgesamt verlagern diese Verschiebungen den Marktanteil für orthopädische Geräte in Richtung Biologika und margenstarke Weichteilgewebelösungen.

Nach Technologie:

Robotik und 3-D-Druck fordern die konventionelle Dominanz herausKonventionelle Implantate hielten im Jahr 2025 einen Marktanteil von 47,83 % für orthopädische Geräte, aber robotergestützte Systeme entwickeln sich mit einer CAGR von 9,84 % weiter, angetrieben von Krankenhäusern, die eine reproduzierbare Ausrichtung und kürzere Verweildauer anstreben. Eine einzige Mako-Installation kann eine Einrichtung über ihren Lebenszyklus an 1 Mio. USD proprietäre Hardware und ein konsistentes Implantatvolumen binden. Der dreidimensionale Druck verlagert die Produktion näher an den Versorgungsort, reduziert den Lagerbestand, legt jedoch ISO-13485-Compliance-Verpflichtungen auf dezentrale Druckfarmen auf. Da additive Bauten Gitterarchitekturen replizieren, die die Osseointegration fördern, wechseln patientenspezifische lasttragende Implantate von der Pilotphase zur Routineanwendung und erweitern die Marktgröße für orthopädische Geräte für personalisierte Versorgung.

Sensorgestützte Implantate, wie Zimmer Biomets Persona IQ Knie, übertragen Echtzeit-Lastdaten und positionieren vernetzte Geräte für die Langzeitüberwachung. Kostenträger bleiben gegenüber dem Kosten-Ergebnis-Differenzial skeptisch, und Cybersicherheitsvorschriften verursachen zusätzliche Kosten, doch frühe Anwender berichten von reduzierter Revisionsangst. KI-gesteuerte Planungstools sehen sich regulatorischen Gegenwind bei der Validierung von Verzerrungen gegenüber, was die Zulassungszeiträume verlängert, aber Potenzial für zukünftige Workflow-Automatisierung birgt. Konventionelle Implantate werden bis 2031 voraussichtlich ihren Marktanteil behalten; ihr relativer Beitrag zum Wachstum des Marktes für orthopädische Geräte wird jedoch abnehmen, da datenreiche Plattformen eine Premiumerstattung erzielen.

Nach Endnutzer:

Ambulante Operationszentren gewinnen Volumen von KrankenhäusernKrankenhäuser erfassten im Jahr 2025 55,18 % der Marktgröße für orthopädische Geräte, aber ambulante Operationszentren expandieren mit einer CAGR von 8,86 %, indem sie tagesklinische Entlassung und Effizienz bei gebündelten Zahlungen bieten. Vom Anbieter verwaltete Bestände und Protokolle zur schnellen Genesung sprechen Betreiber ambulanter Operationszentren an, die das Umlaufvermögen und die OP-Umrüstzeiten minimieren möchten. Fachkliniken, die häufig im Besitz von Ärzten sind, wählen selektiv elektive Schulter- und Sportmedizineingriffe aus und verhandeln direkte Rabatte, die die Einkaufsgruppen der Krankenhäuser unterbieten. Fernüberwachungstools sind nun in postoperative Rehabilitations-Apps integriert, sodass häusliche Umgebungen in das Ökosystem des Marktes für orthopädische Geräte für die Langzeitpflege eintreten können.

Trotz der Erosion verankern Krankenhäuser weiterhin komplexe Trauma- und Revisionsoperationen aufgrund ihrer Intensivpflegekapazitäten. Die Kostenträgerpolitik drängt jedoch primäre Großgelenkersatzoperationen in ambulante Pfadwege, was Gerätehersteller dazu verpflichtet, Verpackung, Automatisierung und digitale Nachsorge auf Geschwindigkeit und Vorhersehbarkeit zuzuschneiden. Diese Neuausrichtung der Versorgungsstandorte diversifiziert die Umsatzströme des Marktes für orthopädische Geräte und erfordert Agilität in der Lieferkette.

Geografische Analyse

Markt für orthopädische Geräte in Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 42,64 % des weltweiten Umsatzes und bleibt der bedeutendste Beitragszahler zum Markt für orthopädische Geräte in Bezug auf den Wert. Die 2-prozentige Kürzung der Medicare-Vergütung für totale Kniearthroplastik im Jahr 2025 hat die Krankenhausmargen enger werden lassen, was eine schnellere Migration zu ambulanten Operationszentren begünstigt und die Verhandlungen mit Lieferanten verschärft. Kanadas Einzahler-Modell begrenzt die Implantatpreise und verlängert die Wartelisten, während Mexiko Medizintourismus-Zentren aufbaut, die US-amerikanische Patienten anziehen, die Kostenerleichterung suchen.

Breitere europäische Märkte

Europa wird durch MDR-Engpässe geprägt, die neue Markteinführungen verzögern und die Compliance-Kosten erhöhen, insbesondere in Deutschland, dem größten Markt des Kontinents. Der britische National Health Service schränkt die Einführung von Premium-Robotik ein, bis schlüssige Daten zur Kosteneffizienz vorliegen. Die fiskalischen Einschränkungen Südeuropas behindern die Kapitalbudgets, auch wenn private Versicherer in Spanien und Italien die Deckung ausweiten. Osteuropa drängt auf erschwingliche konventionelle Implantate, während die nordischen Länder in digitale Gesundheitsinfrastruktur investieren und die Fernüberwachung in Gelenkersatz-Behandlungspfade integrieren.

Markt für orthopädische Geräte in Asien-Pazifik, Nahost und Afrika sowie Südamerika

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,76 % bis 2031, angetrieben durch Chinas volumenbasierte Ausschreibungen und Indiens wachsende Mittelschicht sowie die Vereinfachung der Verfahren beim CDSCO. Japans alternde Bevölkerung hält die Nachfrage nach Hüft- und Kniegelenkersatz aufrecht, trotz strenger inländischer Studienanforderungen, während die australische Therapeutic Goods Administration FDA-Standards spiegelt und als Testmarkt für Markteinführungen dient. Südkorea leitet öffentliche Fördermittel in Pilotprojekte für KI-gestützte Chirurgie. Der Nahe Osten und Afrika verzeichnen ungleichmäßige Fortschritte: Die Länder des Golfkooperationsrats investieren in erstklassige Orthopädie, Südafrika balanciert eine öffentlich-private Aufteilung, und der Rest der Region ist durch Erstattungslücken eingeschränkt. In Südamerika treibt Brasilien das Volumen voran, kämpft jedoch mit der Erschwinglichkeit, während Kolumbien und Chile von der Versicherungsdurchdringung profitieren. Zusammen verlagern diese Entwicklungen den Marktanteil für orthopädische Geräte hin zu bevölkerungsreichen, wertorientierten Käufern.

Wettbewerbslandschaft

Der Markt für orthopädische Geräte bleibt mäßig konzentriert, während regionale Spezialisten und agile Disruptoren Technologie- und geografische Nischen besetzen. Strykers Mako-Ökosystem steigert das Implantatvolumen pro Fall, verankert die Kundentreue und erzeugt regulatorische Prüfung gebündelter Verträge. Zimmer Biomet nutzt Telemetrie intelligenter Implantate, um die Nachsorge zu differenzieren; Johnson & Johnson integriert Bildgebung, Navigation und Traumaplatten unter seiner VELYS-Suite. Smith & Nephew konzentriert sich auf die Einführung von Cori-Robotik in mittelgroßen Krankenhäusern, und Medtronic erweitert seine AiBLE-Wirbelsäulenplattform.

Akquisitionen unterstreichen das Rennen um Größe und Fähigkeiten. Die Fusion von Globus Medical mit NuVasive im Jahr 2023 kombinierte komplementäre Wirbelsäulenportfolios und Robotik und spiegelt ein Spielbuch wider, bei dem mittelgroße Unternehmen konsolidieren, um Forschung und Entwicklung (F&E) zu finanzieren und globale Regulierungsverpflichtungen zu erfüllen. Asiatische Hersteller nutzen das volumenbasierte Beschaffungswesen, um eine inländische Größe aufzubauen, und exportieren dann kostenoptimierte Implantate, was Platzhirsche in Schwellenmärkten herausfordert. Orthobiologika und Traumafixation ziehen Risikokapital an, da sie eine geringere Kapitalintensität und schnellere Regulierungswege aufweisen, was Unternehmen wie SeaSpine und Orthofix ermöglicht, sich zu spezialisieren, ohne direkt mit Großgelenkgiganten zu konkurrieren.

Anmeldungen von geistigem Eigentum in sensoreingebetteter Hardware und KI-Software beschleunigen sich weiterhin, aber die FDA-Leitlinie zur algorithmischen Verzerrung aus dem Jahr 2024 hat die Genehmigungszyklen verlängert und begünstigt Unternehmen mit erfahrenen Regulierungsteams. Qualitätsmanagementsystemzertifizierungen, insbesondere ISO-13485-Audits unter der MDR, stellen Kostenhürden dar, die die weitere Konsolidierung beschleunigen, da kleinere Einheiten Schutz in größeren Portfolios suchen. Da sich die Wettbewerbseinsätze von eigenständigen Implantaten zu Technologieökosystemen verlagern, werden Plattformbreite und Datenintegration die zukünftige Führungsposition definieren.

Marktführer für orthopädische Geräte

Smith & Nephew PLC

Zimmer Biomet

Stryker Corporation

Johnson & Johnson Inc

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für orthopädische Geräte

- Arthrex

- B. Braun Melsungen AG (Aesculap)

- Conmed

- Enovis (formerly DJO Global)

- Exactech

- Globus Medical (NuVasive Inc.)

- Integra LifeSciences

- Johnson & Johnson

- LimaCorporate

- Medtronic

- MicroPort Orthopedics

- Orthofix

- Ossur

- Paragon 28

- Seaspine

- Smiths Group

- Spineart

- Stryker

- Wright Medical Group

- Zimmer Biomet

Aktuelle Branchenentwicklungen im Markt für orthopädische Geräte

- März 2025: Stryker stellte auf dem AAOS 2025 das Mako 4 SmartRobotics-System der vierten Generation vor, das Eingriffe an Hüfte, Knie, Teilknie und Wirbelsäule mit über 1,5 Millionen globalen Fällen unterstützt. Dies verbessert die Präzision und Effizienz beim Gelenkersatz, wobei Mako Spine in einem begrenzten US-Start und einem vollständigen Rollout in H2 2025 erwartet wird, zusammen mit Mako Shoulder in einer begrenzten Markteinführung.

- März 2025: J&J MedTech hob auf dem AAOS 2025 seine digitalen orthopädischen Lösungen hervor, darunter das robotergestützte VELYS-Knie (mit über 100.000 Eingriffen in 31 Ländern), das automatisierte KINCISE-2-System und VOLT Plating für Traumata. VELYS bietet CT-freie Präzision für totale/partielle Kniegelenke mit überlegener Implantatausrichtung; KINCISE 2 automatisiert repetitive Aufgaben, wie die Azetabularextraktion, um die Belastung des Chirurgen zu reduzieren.

- Februar 2025: Medtronic brachte das CD Horizon ModuLeX in seinem AiBLE-Ökosystem auf den Markt, ein modulares Schraubensystem für Wirbelsäulendeformitätseingriffe, das intraoperative Flexibilität bietet. Integriert mit Navigation, Robotik und KI unterstützt es die umfassende Planung für Stäbe, Bandscheibengeräte und Knochenentfernung und verbessert die Effizienz bei komplexen Fällen, wie pädiatrischen Deformitäten.

- August 2024: DePuy Synthes (J&J) veröffentlichte das TriLEAP-System und erweiterte damit sein Extremitätenportfolio um niedrigprofilierte Titanplatten für Vorfuß-, Mittelfuß- und Rückfußtraumata/-rekonstruktionen.

Markt für orthopädische Geräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für orthopädische Geräte als alle implantierbaren und wiederverwendbaren Produkte, die menschliche Knochen und Gelenke chirurgisch reparieren, ersetzen oder stabilisieren, einschließlich Gelenkrekonstruktionssysteme, Traumafixierungsplatten, Wirbelsäuleninstrumentierung, Arthroskopiewerkzeuge und Orthobiologika.

Ausschluss aus dem Geltungsbereich: Hilfsorthesen, externe Rehabilitationshilfen und Krücken werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Gelenkersatzimplantate

- Knieimplantate

- Hüftimplantate

- Schulterimplantate

- Sprunggelenkimplantate

- Wirbelsäulenimplantate

- Fusionsgeräte

- Nicht-Fusionsgeräte

- Traumafixationsgeräte

- Platten und Schrauben

- Intramedulläre Nägel

- Externe Fixatoren

- Sportmedizingeräte

- Arthroskopiegeräte

- Weichteilgewebe-Reparaturimplantate

- Orthobiologika

- Demineralisierte Knochenmatrix

- Synthetische Knochenersatzstoffe

- Stammzelltherapieprodukte

- Sonstiger Produkttyp

- Gelenkersatzimplantate

- Nach Technologie

- Konventionelle Implantate

- Patientenspezifische 3-D-gedruckte Implantate

- Robotergestützte und Navigationssysteme

- Intelligente sensorgestützte Implantate

- KI-gesteuerte Planungs- und Messwerkzeuge

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Orthopädische Fachkliniken

- Häusliche und rehabilitative Umgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Orthopäden, Beschaffungsmanager in Mehrspartenkrankenhäusern und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinerten die Nutzungsraten, validierten aufkommende Veränderungen im Eingriffsmix und testeten unsere Entwurfspreiskurven, bevor die Zahlen eingefroren wurden.

Desk Research

Wir zogen grundlegende Inputs aus frei zugänglichen Quellen wie den US-Volkszählungsalterungstabellen, Eurostat-Operationsstatistiken, OECD-Krankenhausentlassungsdaten und FDA 510(k)-Gerätezulassungen sowie aus Jahrbüchern von Branchenverbänden der International Society of Orthopaedic Surgery und lokalen orthopädischen Registern. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Nachrichtenartikel wurden über Dow Jones Factiva auf aktuelle ASP-Verschiebungen und Kapazitätsankündigungen geprüft. D&B Hoovers lieferte Umsatzaufteilungen, die bei der Gewichtung nach Gerätetypen halfen. Die aufgeführten Quellen sind exemplarisch; viele weitere Datensätze flossen in unseren Evidenzstapel ein.

Marktgröße & Prognose

Wir begannen mit einer Top-down-Rekonstruktion, die Hüft-, Knie- und Wirbelsäuleneingriffvolumina mit durchschnittlichen Verkaufspreisen verknüpfte, die anschließend anhand von Export-Import-Versandwerten und Krankenhausausgabenerhebungen kalibriert wurden. Lieferantenzusammenfassungen und stichprobenartige Krankenhauskanal-Checks lieferten eine selektive Bottom-up-Perspektive zur Gegenprüfung der Gesamtwerte. Zu den wichtigsten Modelltreibern zählen das Tempo der Aufarbeitung des Rückstaus elektiver Eingriffe, das Wachstum der geriatrischen Bevölkerung, die Verschiebung des Implantatmix hin zu Titan, die Durchdringung robotergestützter Verfahren, Trends bei der durchschnittlichen Verweildauer und die währungsbereinigte ASP-Entwicklung. Eine multivariate Regression mit BIP pro Kopf, Bevölkerung 65+ und Traumainzidenz bildet die Grundlage der Prognose 2025–2030, während eine Szenarioanalyse Puffer für Erstattungsänderungen vorsieht. Datenlücken in kleineren Regionen wurden durch prävalenzbasierte Nachfragepools überbrückt, die an regionalen Registerverhältnissen verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren das vollständige Modell jährlich und lösen Zwischenaktualisierungen aus, wenn behördliche Rückrufe, wegweisende Technologiegenehmigungen oder ASP-Schwankungen von +/-10 % auftreten.

Warum Mordors Baseline für orthopädische Geräte Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil jedes Unternehmen einzigartige Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Treibern von Abweichungen zählen, ob spinale Biologika gebündelt werden, wie nicht erstattete Eingriffe in Schwellenmärkten behandelt werden und das Alter der ASP-Kurven; Mordors Geltungsbereich spiegelt den tatsächlichen chirurgischen Einsatz wider, während einige Wettbewerber enge Implantatslisten verwenden oder nicht rabattierte Katalogpreise anwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 60,84 Mrd. (2025) | Mordor Intelligence | - |

| USD 51,61 Mrd. (2024) | Global Consultancy A | Schließt Orthobiologika aus und verwendet ASP-Benchmarks von 2021 |

| USD 62,80 Mrd. (2024) | Industry Journal B | Berücksichtigt externe Orthesen und mittelt Listenpreise ohne regionale Rabattierung |

| USD 62,22 Mrd. (2024) | Regional Consultancy C | Wendet eine aggressive jährliche Preissteigerung von 5 % an und nimmt keine Währungsanpassung vor |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Produktumfang, die Dual-Track-Modellierung und die fortlaufende Validierung Entscheidungsträgern eine transparente Baseline bieten, die Realismus mit analytischer Strenge verbindet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für orthopädische Geräte?

Die Marktgröße für orthopädische Geräte betrug im Jahr 2026 62,89 Mrd. USD und wird bis 2031 voraussichtlich 78,89 Mrd. USD erreichen.

Welches Produktsegment wächst am schnellsten?

Orthobiologika wachsen mit einer CAGR von 10,22 %, was mehr als dem Doppelten des Gesamtmarkttempos entspricht.

Wie beeinflussen ambulante Operationszentren die Nachfrage?

Ambulante Operationszentren werden bis 2029 voraussichtlich 30 % der US-amerikanischen Großgelenkeingriffe übernehmen, dank geringerem Overhead und der Ausrichtung auf gebündelte Zahlungen.

Welche Region wird das meiste neue Eingriffvolumen hinzufügen?

Der asiatisch-pazifische Raum, angeführt von China und Indien, wird voraussichtlich mit einer CAGR von 8,76 % wachsen, da das volumenbasierte Beschaffungswesen die Implantateinführung beschleunigt.

Welcher Technologietrend ist am disruptivsten?

Robotergestützte Chirurgie gestaltet die Beschaffung neu, wobei Systeme wie Mako und VELYS eine CAGR von 9,84 % im Robotersegment antreiben.

Seite zuletzt aktualisiert am: