Globale Marktgröße und Marktanteil für intelligente Medizingeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

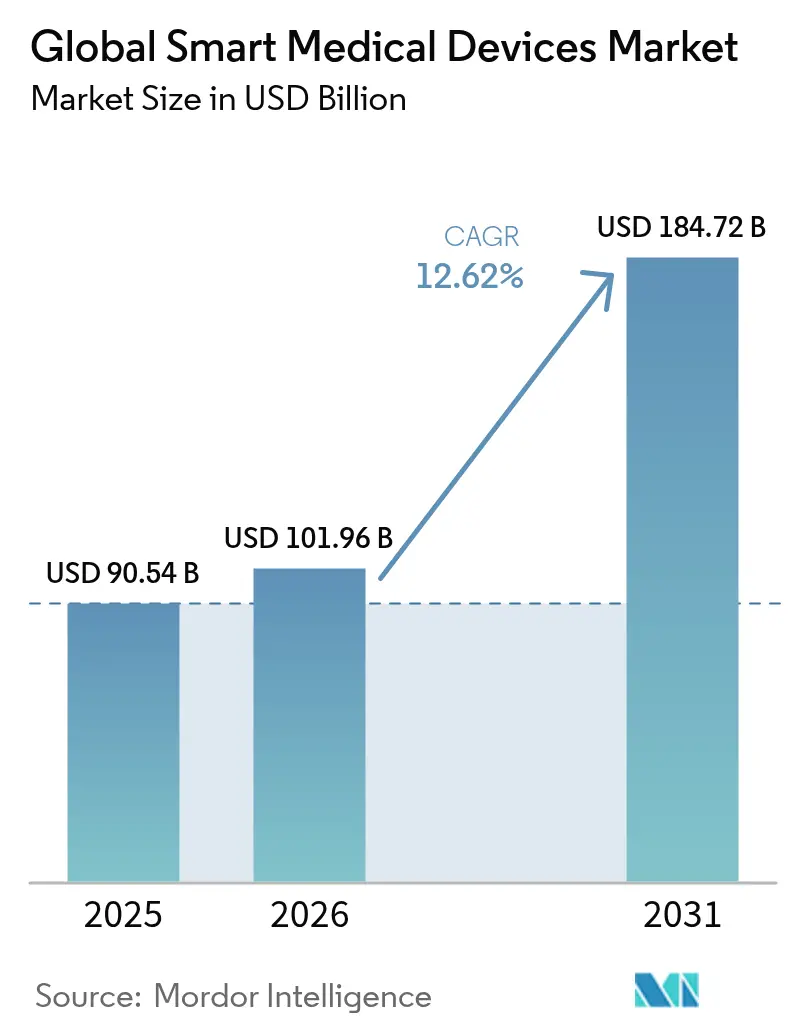

| Marktgröße (2026) | 101.96 Milliarden US-Dollar |

| Marktgröße (2031) | 184.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für intelligente Medizingeräte von Mordor Intelligence

Die Marktgröße für intelligente Medizingeräte wurde im Jahr 2025 auf 90,54 Milliarden USD geschätzt und soll von 101,96 Milliarden USD im Jahr 2026 auf 184,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,62 % während des Prognosezeitraums (2026-2031). Kontinuierliche Fortschritte in der künstlichen Intelligenz, der 5G-Konnektivität mit Edge-Verarbeitung und miniaturisierten Sensoren ermöglichen es Klinikern, Nahzeit-Diagnostik mit weitreichender Datenübertragung zu kombinieren. Die regulatorische Klarheit hat sich verbessert, da der FDA-Leitlinienentwurf 2025 Leistungsgrundlagen für Software als Medizinprodukt festlegt, was das Investitionsrisiko senkt und breitere Produktpipelines fördert. Die steigende Nachfrage nach häuslichem Management chronischer Erkrankungen, kombiniert mit der Zusammenarbeit großer Technologieunternehmen mit etablierten Geräteherstellern, verändert Vertriebsmodelle und verkürzt Upgrade-Zyklen. Krankenhäuser nutzen Konnektivität, um Wiederaufnahmen zu reduzieren, während wertbasierte Vergütungsrichtlinien Anbieter belohnen, die kontinuierliches Monitoring einsetzen, um messbare Ergebnisverbesserungen nachzuweisen. Halbleiterengpässe und Cybersicherheitsverpflichtungen erhöhen weiterhin den Kostendruck, doch Komponenteninnovationen und Abonnementpreismodelle helfen dabei, Kapitalhürden für kleinere Einrichtungen zu überwinden.

Wichtigste Erkenntnisse des Berichts

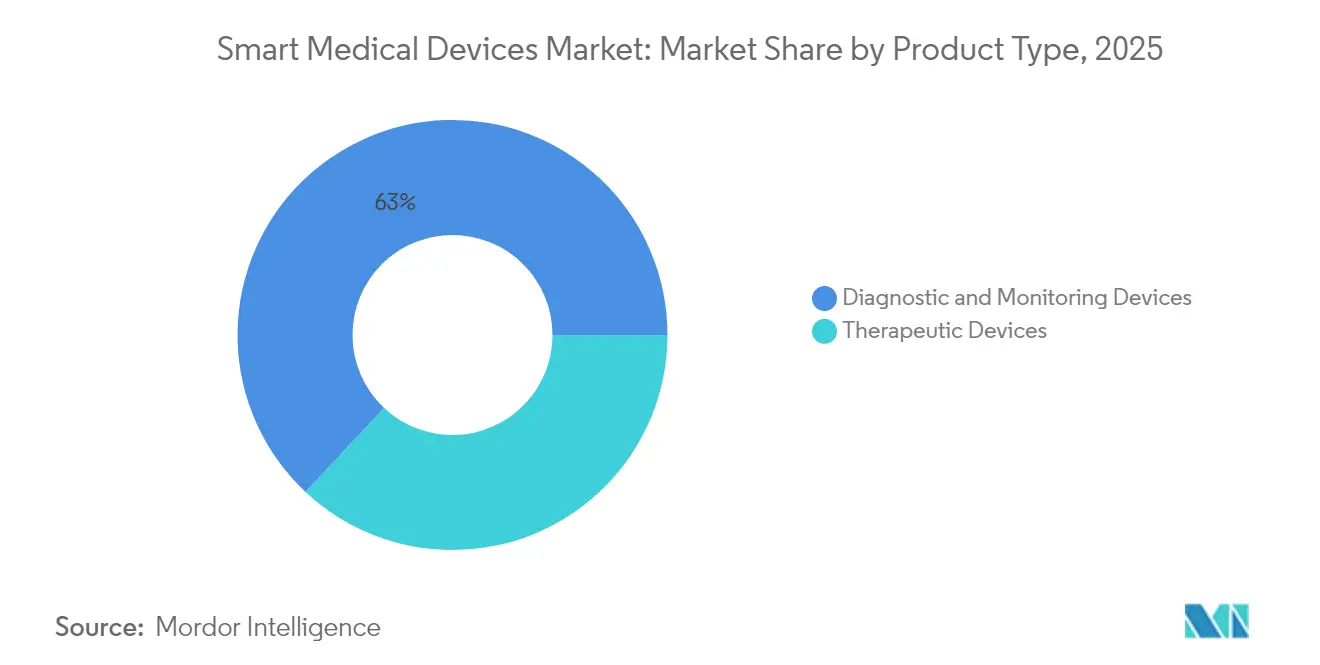

- Nach Produkttyp entfielen 63,02 % des Marktanteils für intelligente Medizingeräte im Jahr 2025 auf Diagnose- und Überwachungsgeräte, während therapeutische Geräte bis 2031 die höchste CAGR verzeichnen sollen.

- Nach Endnutzer entfielen 45,74 % der Marktgröße für intelligente Medizingeräte im Jahr 2025 auf Krankenhäuser und Kliniken; häusliche Pflegeumgebungen wachsen am schnellsten mit einer CAGR von 13,72 %.

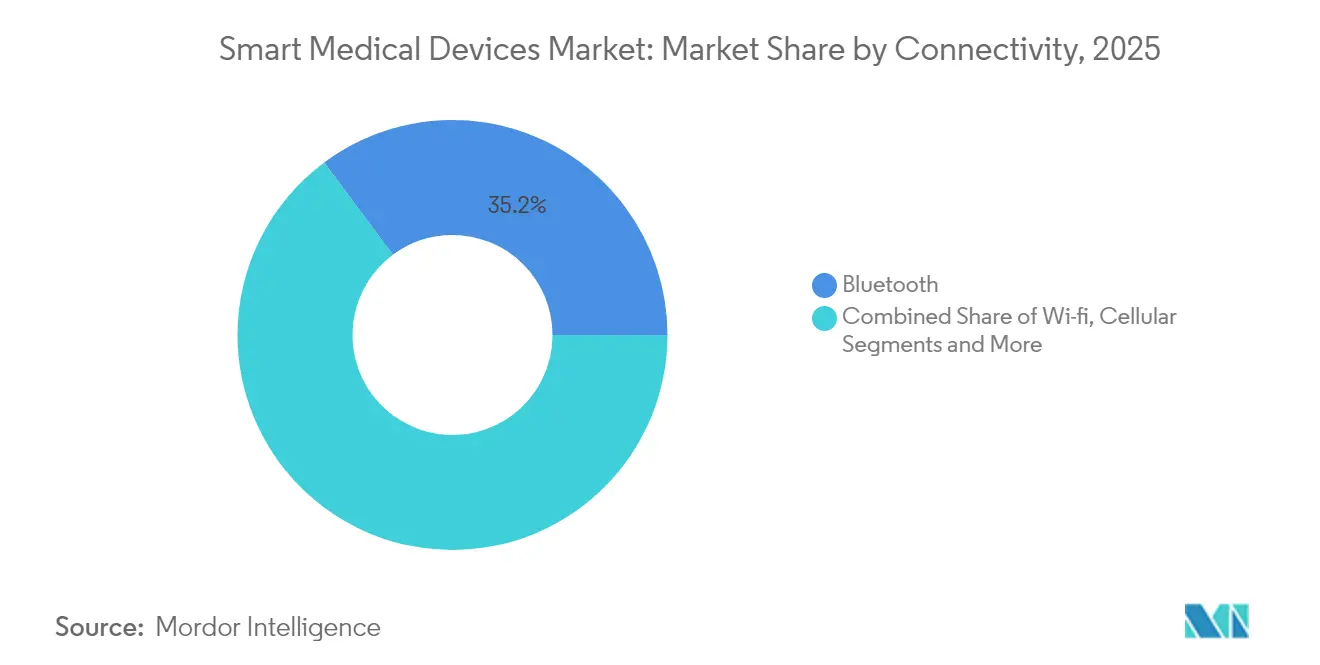

- Nach Konnektivität hielt Bluetooth im Jahr 2025 einen Umsatzanteil von 35,18 %, während Mobilfunk-/5G-Plattformen über den Prognosehorizont die steilste Adoptionskurve verzeichnen.

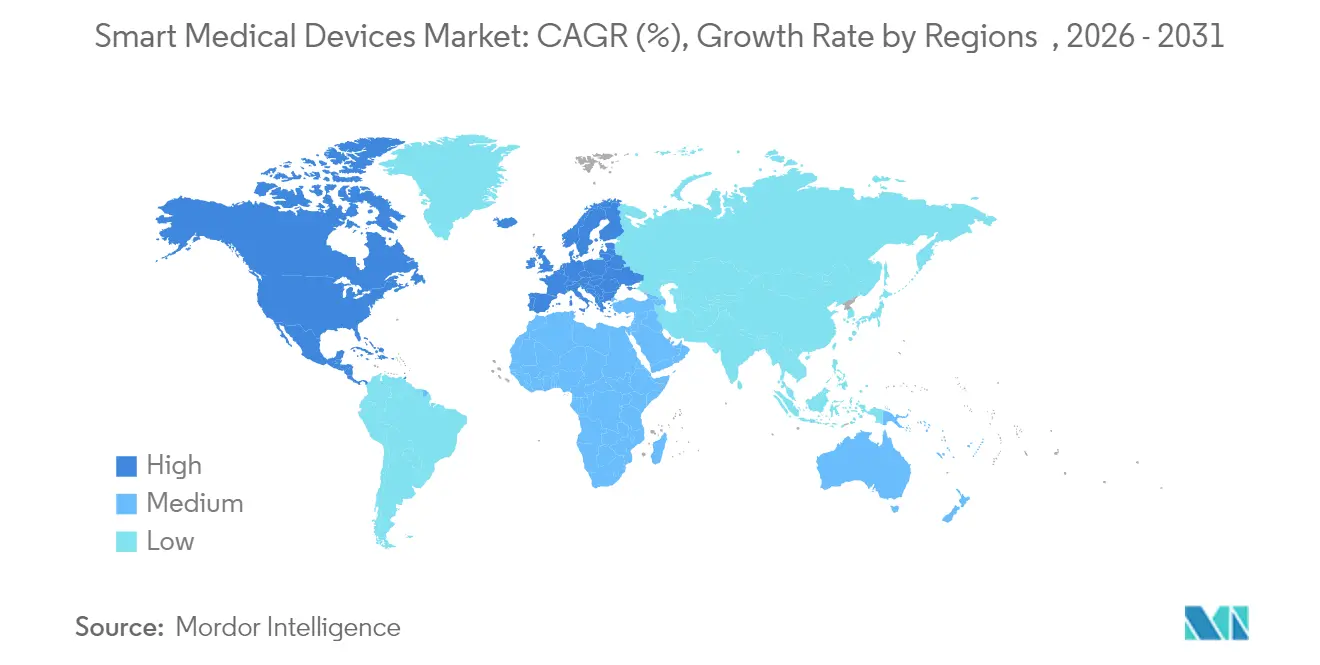

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,02 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für intelligente Medizingeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Smartphone-fähigen und drahtlosen Geräten | +2.1% | Global, mit führender Rolle von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Schnelle technologische Durchbrüche bei Sensoren und KI | +2.8% | Nordamerika und EU als Kern, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Fitness und Wohlbefinden | +1.4% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen (Diabetes, Herz-Kreislauf-Erkrankungen) | +2.3% | Global, mit höchster Auswirkung in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| 5G und Edge-KI ermöglichen Echtzeit-Ferndiagnostik | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Wertbasierte Vergütung belohnt kontinuierliches Monitoring | +1.7% | Nordamerika primär, EU sekundär | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung von Smartphone-fähigen und drahtlosen Geräten

Der Besitz von Wearables erreichte im Jahr 2024 44,5 % der US-amerikanischen Erwachsenen, was die Attraktivität von mobil gekoppelten Gesundheitsgeräten widerspiegelt, die in den Alltag passen [1]Journal of Medical Internet Research, "Akzeptanz von Wearables bei US-amerikanischen Erwachsenen," jmir.org. Gerätehersteller laden jetzt HIPAA-konforme Verschlüsselung vor und übermitteln Daten direkt an Cloud-Dashboards, die Kliniker nahezu in Echtzeit einsehen können. Apples FDA-zugelassene Arrhythmie-Erkennung und Notfall-Herzalarmfunktionen veranschaulichen, wie Unterhaltungselektronikunternehmen Mainstream-Design in klinischen Nutzen umwandeln. Diese Verbreitung vernetzter Sensoren verlagert die Versorgung von episodischen Begegnungen hin zu einem dauerhaft aktiven Modell, das das Patientenengagement stärkt und nicht dringende Klinikbesuche reduziert. Versicherer haben begonnen, Vorhofflimmerprogramme auf Basis von Smartwatches zu erstatten, die niedrigere Hospitalisierungsraten nachweisen, und beweisen damit den wirtschaftlichen Wert des drahtlosen Monitorings.

Schnelle technologische Durchbrüche bei Sensoren und KI

Die US-amerikanische FDA hatte bis Mitte 2024 801 KI-gestützte Geräte zugelassen, was einer Verdreifachung der zwei Jahre zuvor verzeichneten Zulassungen entspricht. Technologien wie Medtronics BrainSense Adaptive tiefe Hirnstimulation verändern Stimulationsparameter dynamisch, indem sie patientenspezifische neuronale Signale auslesen, was die Kontrolle von Parkinson-Symptomen verbessert und gleichzeitig die Batterielebensdauer schont. Unterdessen liefern 5G-verknüpfte EKG-Pflaster eine Latenz von unter 110 ms, was schnell genug ist, um bei Myokardinfarkten automatische Notfalleinsätze auszulösen. Forschungszentren erproben auch batterielose Ultraschallimplantate zur chronischen Schmerzbehandlung, die KI-Inferenz mit Edge-Energiegewinnung kombinieren und so routinemäßige Austauschoperationen überflüssig machen. Diese Fortschritte erhöhen insgesamt die diagnostische Genauigkeit, verkürzen Interventionszeiten und erweitern den Einsatz auf Primärversorgungsumgebungen, denen bisher Spezialausrüstung fehlte.

Zunehmende Belastung durch chronische Erkrankungen

Schätzungsweise 783,2 Millionen Erwachsene werden bis 2045 mit Diabetes leben, was den Bedarf an kontinuierlichem Glukosemonitoring und automatisierter Insulinabgabe erhöht [2]Zentren für Krankheitskontrolle und -prävention, "Nationaler Diabetesstatistikbericht," cdc.gov. Herz-Kreislauf-Erkrankungen verursachten im Jahr 2021 20,5 Millionen Todesfälle, was die steigende Nachfrage nach intelligenten EKG- und Blutdruckgeräten unterstreicht. Die Zentren für Medicare und Medicaid-Dienste haben 2025 neue Erstattungsregeln entworfen, die implantierbare CGM-Systeme als medizinisch notwendig für insulinbehandelte Patienten anerkennen und eine breitere Nutzung katalysieren. Tandem Diabetes Care und Abbott entwickeln gemeinsam duale Glukose-Keton-Sensoren, die Stoffwechselveränderungen früh genug erkennen, um einer diabetischen Ketoazidose vorzubeugen. In Consumer-Smartwatches integrierte Algorithmen des maschinellen Lernens haben die Genauigkeit der Blutzuckervorhersage verbessert und öffnen die Tür für proaktive Dosisanpassungen ohne Bestätigung durch Fingerstich.

5G und Edge-KI für Echtzeit-Ferndiagnostik

Netze der fünften Generation in Kombination mit Edge-Inferenz ermöglichen breitbandige Bildgebung, bidirektionales Video und Sekundenbruchteile-Alarmierung für die Schlaganfall- und Traumaversorgung. Pilotprogramme in Japan erzielten eine 98-prozentige diagnostische Übereinstimmung zwischen Vor-Ort- und Fernradiologen beim Einsatz von 5G-fähigem portablem Ultraschall. Ländliche Kliniken in China nutzen energiesparende LPWAN-Gateways, um Mehrparameter-Vitalwerte an Provinzkrankenhäuser weiterzuleiten, was während der Grippespitzen 2024 die Notfalltransporte um 30 % reduzierte. Kooperationen zwischen US-amerikanischen Telekommunikationsunternehmen und Gesundheitsdienstleistern bauen Netzwerkabschnitte auf, die dem medizinischen Datenverkehr gewidmet sind und klinische Datenströme von der Verbraucherlast isolieren. In Kombination mit Edge-Servern in Krankenhausgebäuden sinkt die Latenz unter den 200-ms-Schwellenwert, der für haptische Teleoperationen erforderlich ist – eine Fähigkeit, die sich nun von der experimentellen Phase zur frühen kommerziellen Nutzung entwickelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Geräte | -1.8% | Global, mit höherer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz und Cybersicherheitsrisiken bei Patientendaten | -1.2% | Global, mit regulatorischem Fokus in der EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Verzögerung bei der Erstattung KI-gesteuerter Diagnosealgorithmen | -1.5% | Nordamerika und EU primär, asiatisch-pazifischer Raum sekundär | Mittelfristig (2-4 Jahre) |

| Engpässe in der Lieferkette für Halbleiter in Sensorqualität | -1.3% | Global, mit höchster Auswirkung in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Geräte

Kontinuierliche Glukosemonitore und implantierbare Herzgeräte weisen nach wie vor hohe Anschaffungspreise auf, die budgetbeschränkte Krankenhäuser vor Herausforderungen stellen. Halbleiterengpässe haben die Lieferzeiten für Komponenten auf bis zu 52 Wochen verlängert, was die Stücklistenkosten erhöht und Produkterneuerungszyklen verlangsamt [3]Frontiers in Health Services, "Halbleiterengpässe bei Medizingeräten," frontiersin.org. Da medizinische Komponenten nur 11 % der globalen industriellen Halbleiternachfrage ausmachen, verfügen Gerätehersteller über begrenzte Verhandlungsmacht, wenn Halbleiterfabriken der Unterhaltungselektronik Vorrang einräumen. Abonnementmodelle bündeln jetzt Hardware, Software und Verbrauchsmaterialien in monatlichen Gebühren, die Investitionsausgaben in Betriebsausgaben umwandeln und so den Einstieg für mittelgroße Anbieter erleichtern. Dennoch knüpfen Übergangsregeln der Medicare-Erstattung die Vergütung weiterhin an den Abschluss von Studien nach der Markteinführung, was die Umsatzrealisierung für bahnbrechende Geräte verzögert.

Datenschutz und Cybersicherheitsrisiken bei Patientendaten

Die PATCH-Act-Änderung verpflichtet Gerätehersteller, die in den Vereinigten Staaten liefern, eine Software-Stückliste bereitzustellen und ein Programm zur Offenlegung von Schwachstellen einzurichten, wobei die Nichteinhaltung zu einer automatischen Ablehnung der Einreichung führt. Gesundheitsnetzwerke verzeichneten 2024 Rekordvorfälle mit Ransomware, und 74 % der Anbieterorganisationen berichten, dass mehr als die Hälfte ihrer vernetzten Geräte keine Segmentierung von unternehmensweiten IT-Systemen aufweist. Bluetooth-Low-Energy-Geräte mindern das Risiko durch die Durchsetzung von 128-Bit-AES-Verschlüsselung und häufige Schlüsselrotation, doch viele ältere Installationen arbeiten noch auf älteren Protokollstapeln, denen die Fähigkeit zur drahtlosen Aktualisierung fehlt. Die FDA hat seit 2021 über 250.000 Berichte über drahtlose Interferenzen protokolliert, darunter Herzschrittmacherfehlfunktionen in Magnetresonanzräumen, was zu einem Anstieg von Koexistenztests bei Voranmeldungen geführt hat. Versicherer beginnen, Cyber-Haftungsklauseln anzubieten, die Restrisiken übertragen, aber die damit verbundenen Prämien erhöhen die Gesamtbetriebskosten für kleinere Praxen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diagnostik treibt Innovationsführerschaft

Diagnose- und Überwachungsgeräte machten im Jahr 2025 63,02 % des Marktanteils für intelligente Medizingeräte aus, ein Vorsprung, der auf dem bewährten klinischen Nutzen von kontinuierlichen Glukose- und Herzrhythmusmonitoren aufgebaut ist. KI-gestützte Dermatologie-Scanner wie DermaSensor berichten von einer 96-prozentigen Sensitivität bei häufigen Hautkrebsarten, was Überweisungen an Spezialisten beschleunigt und die Behandlung früher im Krankheitsverlauf einleitet. Implantierbare Loop-Rekorder, die Arrhythmiedaten direkt an Kardiologen übertragen, verfügen jetzt über intelligente Alarmhierarchien, die Fehlalarme reduzieren, indem sie patientenspezifische Signalmuster erlernen. Blutdruckmanschetten und Pulsoximeter behalten sowohl in der Akutversorgung als auch im häuslichen Umfeld ihre Bedeutung, da die Telemedizin-Erstattung die episodische Vitalwerterfassung normalisiert.

Therapeutische Geräte, obwohl sie eine kleinere Umsatzbasis darstellen, integrieren adaptive Dosierung und geschlossene Rückkopplungsschleifen, die die Ergebnisse bei Insulintherapie, Neuromodulation und rehabilitativer Orthopädie verbessern. Die nahtlose Integration des Simplera CGM mit der MiniMed 780G Insulinpumpe zeigt, wie Unternehmen diagnostische Erkenntnisse und automatisierte Therapie in einem Ökosystem kombinieren. Rückenmarksstimulatoren mit integrierter KI kategorisieren Schmerzsignaturen in Echtzeit und ermöglichen es Klinikern, Signalfrequenzen ohne wiederholte Klinikbesuche anzupassen. Intelligente Hörgeräte analysieren die Umgebungsakustik und passen die Verstärkung sofort an – eine Funktion, die die Sprachverständlichkeit in komplexen Klangumgebungen verbessert und mit den demografischen Alterungstrends übereinstimmt.

Nach Endnutzer: Krankenhäuser führen, häusliche Pflege beschleunigt sich

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 45,74 % der Marktgröße für intelligente Medizingeräte und nutzten dabei bestehende Telemetrie-Infrastruktur und spezialisierte Pflegeteams hhs.gov. Intelligente Krankenhauspläne in China integrieren IoT-Sensoren, automatisierte Medikamentenausgabe und KI-Triagealgorithmen in einheitliche Kommandozentren, die die Zeit für administrative Aufgaben um 30 % reduzieren. US-amerikanische Accountable Care Organizations setzen bei der Entlassung Fernüberwachungskits ein, um 30-Tage-Wiederaufnahmen zu reduzieren – eine Initiative, die bei den Programmteilnehmern 2024 Einsparungen von 390 Millionen USD erbracht hat.

Häusliche Pflegeumgebungen verzeichnen mit einer CAGR von 13,72 % das schnellste Wachstum, da alternde Bevölkerungen und Erstattungsparität für Telemedizin fernorientierte Versorgungspfade ausweiten. Verstellbare Betten mit integrierten Atemmonitoren speisen Daten in Cloud-Dashboards ein, über die Pflegekräfte CPAP-Einstellungen ohne Hausbesuch anpassen können. Die direkte Lieferung mobiler EKG-Pflaster an Patienten umgeht traditionelle Händler für langlebige Medizinprodukte und beschleunigt den Therapiebeginn. Ambulante Zentren und Rettungsdienste integrieren ebenfalls portable Ultraschall- und Blutgasanalysatoren, die sich mit elektronischen Patientenakten synchronisieren, bevor der Patient die Krankenhausstation erreicht, was die Zeit von der Aufnahme bis zur Intervention verkürzt.

Nach Konnektivität: Bluetooth-Dominanz durch Sicherheitsexzellenz

Bluetooth hielt im Jahr 2025 einen Umsatzanteil von 35,18 %, gestützt auf sein energiesparendes Profil und die vorgeschriebene AES-Verschlüsselung – Merkmale, die mit den strengen Anforderungen des Gesundheitswesens an Batterielaufzeit und Datenschutz übereinstimmen. Firmware-Updates über die Luft sind zur Routine geworden und helfen Anbietern, Sicherheitslücken zu schließen, ohne Geräte aus dem Betrieb zu nehmen. Bluetooth-fähige Vitalwertmonitore koppeln sich automatisch mit Kliniker-Tablets, was die Installationszeit auf der Station verkürzt und biomedizinisches Personal für höherwertige Aufgaben freisetzt.

Mobilfunk- und dedizierte 5G-Module verzeichnen das stärkste Wachstum, da Regierungen in landesweite Abdeckung und Netzwerkabschnitte investieren. Echtzeit-Rettungswagentelemetrie überträgt hochauflösenden Ultraschall an Krankenhäuser und ermöglicht es chirurgischen Teams, Behandlungsräume vor der Ankunft des Patienten vorzubereiten. LPWAN-Formate wie NB-IoT und LoRa dienen der Verfolgung von Anlagen und häuslichen Sturzsensoren, bei denen eine mehrjährige Batterielaufzeit entscheidend ist. Wi-Fi unterstützt weiterhin bandbreitenintensive Modalitäten wie intraoperative Bildgebung und Telepräsenzrobotik, verliert jedoch einige Marktanteile an privates 5G, wo Krankenhäuser eine deterministische Latenz anstreben.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Offline-Kanäle behielten 58,12 % des Umsatzes im Jahr 2025 durch Krankenhausapotheken und Fachhändler, die Benutzerschulungen und Installationsservice bündeln. Einkaufsgemeinschaften verhandeln mehrjährige Verträge, die Lieferprognosen stabilisieren und Flottenmanagementportale nutzen, um die Gerätenutzung zu überwachen. Institutionelle Käufer dominieren weiterhin bei Hochakutgeräten, bei denen klinische Validierung und technischer Support für das Risikomanagement unerlässlich sind.

Der E-Commerce wächst am schnellsten und steigert die Online-Durchdringung auf 15,26 % im Jahr 2025, da Hersteller direkte Shops eröffnen, die Abonnementpakete und Telekonsultations-Add-ons anbieten. Verbraucher wählen Blutdruckmanschetten und Fingerspitzen-Pulsoximeter nach dem Vergleich von Dashboards aus, die Genauigkeit und Kompatibilität mit mobilen Apps bewerten. Der digitale Checkout verkürzt Lieferzeiten, und integrierte Finanzierungsoptionen verteilen Zahlungen über den Gerätelebenszyklus – ein Modell, das für häusliche Pflegeeinrichtungen attraktiv ist. Regulierungsbehörden fordern Marktplätze auf, Geräte mit FDA-Zulassung zu kennzeichnen, damit Käufer zwischen Wellness-Gadgets und regulierten Medizinprodukten unterscheiden können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,02 % des Marktes für intelligente Medizingeräte, unterstützt durch fortschrittliche Erstattungsstrukturen und einen KI-Strategieplan, der die Beschaffung im öffentlichen Sektor und Prüfungen zur algorithmischen Fairness leitet hhs.gov. Investitionen in digitale Gesundheit beliefen sich im ersten Quartal 2025 auf 3 Milliarden USD, die in Startup-Beschleuniger flossen, die direkt mit universitären medizinischen Zentren zusammenarbeiten. Kanadas gesamtkanadische KI-Gesundheitsstrategie fördert den standardsbasierten Datenaustausch zwischen den Provinzen, während Mexikos Exportkorridore für Medizingeräte kostengünstige Montageressourcen bereitstellen und den zollfreien Status im Rahmen des USMCA aufrechterhalten.

Der asiatisch-pazifische Raum verzeichnet die steilste CAGR von 15,12 % zwischen 2026 und 2031. Chinas Trinity-Programm für intelligente Krankenhäuser knüpft staatliche Finanzierung an quantifizierte Verbesserungen des Patientendurchsatzes, indem es integrierte digitale Register und 5G-Bettseitenterminals vorschreibt. Indiens Ayushman Bharat Digital Mission vergibt eindeutige Gesundheits-IDs und ermöglicht so longitudinale Patientenakten, die die Aufnahme gerätegenerierter Daten in nationale Plattformen vereinfachen. Japans Medical DX-Initiative standardisiert elektronische Patientenakten in 4.000 Krankenhäusern und führt landesweite Online-Qualifikationsprüfungen ein, wobei die Interoperabilitätsprotokolle der Geräte an internationale FHIR-Spezifikationen angepasst werden. Singapurs Synapxe verbindet öffentliche Einrichtungen mit Gemeinschaftskliniken und erprobt Sturzerkennungs-Wearables für Senioren, die während der Versuche 2024 zu 2.300 rechtzeitigen Interventionen geführt haben.

Europa bleibt ein stetiger Anwender dank der Überwachungsregeln nach dem Inverkehrbringen der Medizinprodukteverordnung und den strengen Einwilligungsrahmen der DSGVO, die das Patientenvertrauen stärken. Nationale Telemedizinbehörden integrieren Ergebnis-Dashboards, die Fernüberwachungsprogramme bewerten und Anreize entsprechend zuweisen. Der Nahe Osten und Afrika sowie Südamerika hinken bei der installierten Basis hinterher, zeigen aber zweistelliges Wachstum, da Infrastrukturprojekte die Breitbandabdeckung ausweiten und private Versicherungsoptionen zunehmen. Entwicklungsbanken leiten konzessionäre Finanzierungen in regionale OEM-Montagewerke, mit dem Ziel, die Lieferkette zu lokalisieren und das Fremdwährungsrisiko zu reduzieren.

Wettbewerbslandschaft

Die Branche für intelligente Medizingeräte zeigt eine moderate Konsolidierung; führende Hersteller verfolgen angrenzende Akquisitionen und schließen gleichzeitig Kooperationsvereinbarungen, die historische Rivalitäten verwischen. Johnson & Johnson erwarb Abiomed für 16,6 Milliarden USD, um perkutane Herzpumpentechnologie zu sichern und seine elektrophysiologische Produktlinie zu ergänzen. Boston Scientific kaufte Silk Road Medical für 1,26 Milliarden USD und fügte transkarotide Stentsysteme hinzu, die der steigenden Nachfrage nach Schlaganfallprävention begegnen. Abbott und Medtronic schlossen eine globale Partnerschaft, die Abbotts kontinuierliche Glukosemonitore mit Medtronics Insulinpumpen verbindet und auf die 11 Millionen Patienten abzielt, die weltweit eine intensive Insulintherapie benötigen.

Offenheit für Interoperabilität entwickelt sich zu einem Wettbewerbsvorteil. Gerätehersteller stellen APIs bereit, die es Drittanbieter-Analysen ermöglichen, Rohdaten von Sensoren auszulesen, was den Aufbau von Marktplätzen für Spezialgorithmen beschleunigt. Start-ups wie Oura zeigen, dass Nischenformfaktoren neue Engagement-Modelle erschließen können; der KI-basierte Schlafqualitätscoach seines intelligenten Rings wurde im März 2025 eingeführt und erreichte innerhalb von neun Monaten 1,2 Millionen Abonnements. Cybersicherheitsfähigkeiten entscheiden über Vertragsgewinne: Anbieter installieren Hardware-Root-of-Trust-Module vor und verpflichten sich zu 10-jährigen Patch-Fenstern, die verschärfte Beschaffungschecklisten erfüllen. Patentmapping zeigt Chancen in den Bereichen batterielose Implantatversorgung und Echtzeit-Metabolitensensorik, Bereiche, in denen die Portfolios etablierter Unternehmen dünn bleiben und Risikokapital schnell fließt.

Globale Marktführer für intelligente Medizingeräte

Fitbit Inc.

Medtronic Plc

F. Hoffmann-La Roche Ltd

Omron Corporation

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Sonova brachte die Hörgeräte Audéo Infinio und Audéo Sphere Infinio auf den Markt, die Umgebungsgeräusche in Echtzeit durch KI auf einem neuen energiesparenden Chip verarbeiten.

- Mai 2024: Masimo kooperierte mit Medable, um MightySat Rx Pulsoximeter in onkologische Studien mit 3.000 Patienten in 25 Ländern zu integrieren.

- Mai 2024: WS Audiology eröffnete ein Forschungs- und Entwicklungszentrum in Hyderabad, Indien, um die KI-gestützte Signalverarbeitungsforschung auszubauen.

- Oktober 2023: Demants Marke Audika erwarb das Audiologiegeschäft von Goed Hulpmiddelen, um seine Präsenz in Belgien zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für intelligente Medizingeräte als alle regulierten diagnostischen, überwachenden oder therapeutischen Hardware-Geräte, die Sensoren, Prozessoren oder drahtlose Module einbetten, die eine Echtzeit-Datenerfassung und bidirektionale Konnektivität ermöglichen, während sie portabel, tragbar oder implantierbar bleiben. Geräte umfassen intelligente Glukosemessgeräte, tragbare EKG-Pflaster, vernetzte Insulinpumpen und portable Sauerstoffkonzentratoren.

Ausschluss aus dem Umfang: Allgemeine Consumer-Fitness-Tracker ohne zugelassenen medizinischen Anspruch fallen nicht in diese Bewertung.

Segmentierungsübersicht

- Nach Produkttyp

- Diagnose- und Überwachungsgeräte

- Blutzuckermessgeräte

- Kontinuierliche Glukosemonitore

- Herzfrequenzmonitore

- Pulsoximeter

- Blutdruckmonitore

- Atemanalysatoren

- Sonstige Diagnose- und Überwachungsgeräte

- Therapeutische Geräte

- Portable Sauerstoffkonzentratoren und Beatmungsgeräte

- Insulinpumpen (traditionell, Pflaster, intelligent)

- Hörgeräte (intelligent und KI-gestützt)

- Intelligente orthopädische und sonstige therapeutische Geräte

- Diagnose- und Überwachungsgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeumgebungen

- Ambulante und Notfalldienste

- Sonstige (Sportmedizin, Militär usw.)

- Nach Konnektivität

- Bluetooth

- Wi-Fi

- Mobilfunk/5G

- LPWAN (NB-IoT, LoRa)

- Nach Vertriebskanal

- Offline (Krankenhausapotheken, Einzelhandel)

- Online (E-Commerce, Direktvertrieb an Verbraucher)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Beschaffungsleitern in Tertiärkrankenhäusern, Forschungs- und Entwicklungsleitern bei Geräte-OEMs, Versicherern für digitale Gesundheit und Regulierungsberatern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Persischen Golf. Diese Gespräche validierten Adoptionsraten, durchschnittliche Verkaufspreise, Erstattungsverschiebungen und lieferten qualitativen Kontext zu Cybersicherheitshürden und Patientenadhärenz.

Sekundärforschung

Wir sammelten grundlegende Zahlen aus vertrauenswürdigen, öffentlich zugänglichen Quellen wie der US-amerikanischen FDA 510(k)-Datenbank, Erstattungsdateien der Zentren für Medicare und Medicaid-Dienste, Registern der Weltgesundheitsorganisation für chronische Erkrankungen, Eurostat-Handelscodes und Branchenverbänden wie AdvaMed und der Continua Alliance. Unternehmenseinreichungen, Investorenpräsentationen und führende medizinische Fachzeitschriften ergänzten Marktsignale, während D&B Hoovers und Dow Jones Factiva kostenpflichtige Querprüfungen zu Unternehmensfinanzströmen boten. Die zitierten Quellen veranschaulichen unsere umfassendere Sekundärrecherche; viele weitere Referenzen unterstützten die Datenerhebung, -überprüfung und -klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit globalen Produktions- und Handelsdaten, die dann auf behandelte Patientenpools und erstattungsfähige Verfahrensvolumina abgestimmt werden; selektive Bottom-up-Aggregationen von Lieferantenumsätzen und Kanalprüfungen passen die Gesamtwerte an. Wichtige Eingaben umfassen: 1) Penetration kontinuierlicher Glukosemonitore bei diagnostizierten Diabetikern, 2) Nutzung von RPM-Abrechnungscodes 99453-58, 3) durchschnittliche Preistrends für Bluetooth-fähige Chipsätze, 4) Dichte von IoT-Gateways in Krankenhäusern und 5) Smartphone-Nutzung in der Altersgruppe 55+. Ein multivariates Regressionsmodell verknüpft diese Variablen mit jährlichen Geräteumsätzen und ermöglicht Szenarioanalysen unter konservativen, Basis- und beschleunigten Konnektivitätskurven. Lücken in Bottom-up-Schätzungen werden durch Interpolation aus den nächstgelegenen verifizierten Preis-Volumen-Datenpunkten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreistufige Varianz- und Plausibilitätsprüfungen, gefolgt von einer Überprüfung durch leitende Analysten. Wir aktualisieren jedes Modell jährlich und öffnen es in der Mitte des Zyklus erneut, wenn regulatorische oder makroökonomische Ereignisse den Markt wesentlich beeinflussen. Vor der Veröffentlichung bestätigt ein Analyst alle Hauptzahlen erneut.

Warum Mordors Ausgangsbasis für intelligente Medizingeräte das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen den Umfang unterschiedlich definieren, unterschiedliche Annahmen zu durchschnittlichen Verkaufspreisen anwenden oder in unterschiedlichen Zyklen aktualisieren.

Wichtige Abweichungstreiber, die wir beobachten, umfassen die Einbeziehung von Wellness-Wearables, die Auslassung von implantierbaren Geräten und lineare CAGR-Projektionen, die Erstattungsinflektionspunkte ignorieren. Mordors disziplinierter Umfang, Variablensatz und jährlicher Aktualisierungszyklus begrenzen solche Verzerrungen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 90,54 Mrd. USD (2025) | ||

| 101,43 Mrd. USD (2025) | Globales Beratungsunternehmen A | zählt Consumer-Fitness-Wearables und wendet eine feste CAGR von 12 % ohne primäre Validierung an |

| 87,70 Mrd. USD (2025) | Branchenjournal B | leitet Zahlen ausschließlich aus Exportversandvolumina ab, mit minimalen Endnutzerinterviews |

Zusammenfassend zeigt der Vergleich, dass Mordors Zahlen zwischen optimistischen verbrauchereinschließenden Ansichten und engen nur-Versand-Schätzungen liegen und Kunden eine ausgewogene, transparente Ausgangsbasis bieten, die auf verifizierbarer medizinischer Nachfrage basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für intelligente Medizingeräte?

Die Marktgröße für intelligente Medizingeräte beläuft sich im Jahr 2026 auf 101,96 Milliarden USD.

Wer sind die wichtigsten Akteure im globalen Markt für intelligente Medizingeräte?

Fitbit Inc., Medtronic Plc, F. Hoffmann-La Roche Ltd, Omron Corporation und Abbott Laboratories sind die wichtigsten Unternehmen, die im globalen Markt für intelligente Medizingeräte tätig sind.

Welche ist die am schnellsten wachsende Region im globalen Markt für intelligente Medizingeräte?

Staatlich geförderte Programme für digitale Gesundheit und große alternde Bevölkerungen treiben eine CAGR von 15,12 % im asiatisch-pazifischen Raum an.

Welche Rolle spielt 5G bei intelligenten Medizingeräten?

5G-Konnektivität senkt die Datenübertragungslatenz unter klinische Schwellenwerte und ermöglicht so Echtzeit-Ferndiagnostik und Notfallreaktionen.

Seite zuletzt aktualisiert am: