Marktgröße und Marktanteil für medizinische Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

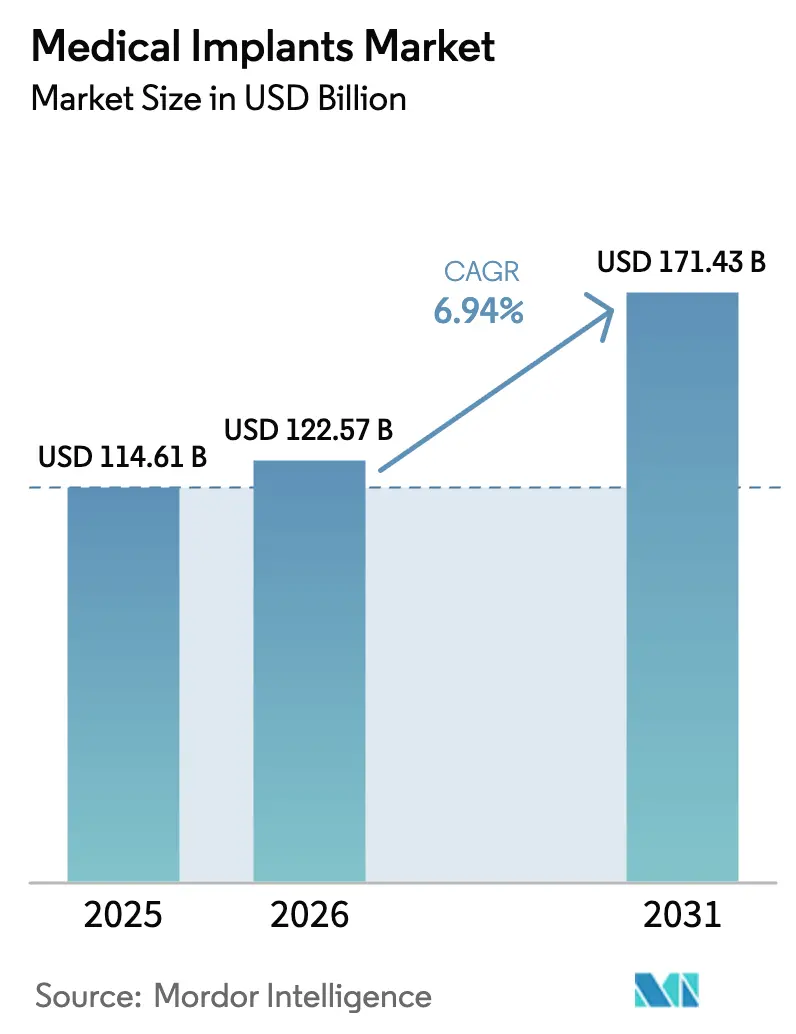

| Marktgröße (2026) | 122.57 Milliarden US-Dollar |

| Marktgröße (2031) | 171.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Implantate von Mordor Intelligence

Die Marktgröße für medizinische Implantate wurde im Jahr 2025 auf 114,61 Milliarden USD geschätzt und wird voraussichtlich von 122,57 Milliarden USD im Jahr 2026 auf 171,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Die Nachfrage entwickelt sich im Gleichschritt mit übergeordneten demografischen Trends, Fortschritten in der Materialwissenschaft und Kostenträgerpolitiken, die mehr Eingriffe in ambulante Umgebungen verlagern. Alternde Bevölkerungen erzeugen anhaltende orthopädische und kardiovaskuläre Volumina, während ästhetische Präferenzen und steigende Einkommen der Mittelschicht neue Patientengruppen für kosmetische und dentale Geräte erschließen. Plattformen mit intelligenten Sensoren und additive Fertigung verkürzen Operationszeiten und Genesungsperioden und fördern die Akzeptanz bei Leistungserbringern, auch wenn die Erstattungsprüfung zunimmt. Die Wettbewerbsdynamik bleibt moderat, wobei die fünf größten Unternehmen einen Anteil von 42 % halten, was Spielraum für regionale Spezialisten lässt, die preissensible Segmente mit lokal hergestellten Implantaten und Direktvertriebskanälen bedienen.

Wichtigste Erkenntnisse des Berichts

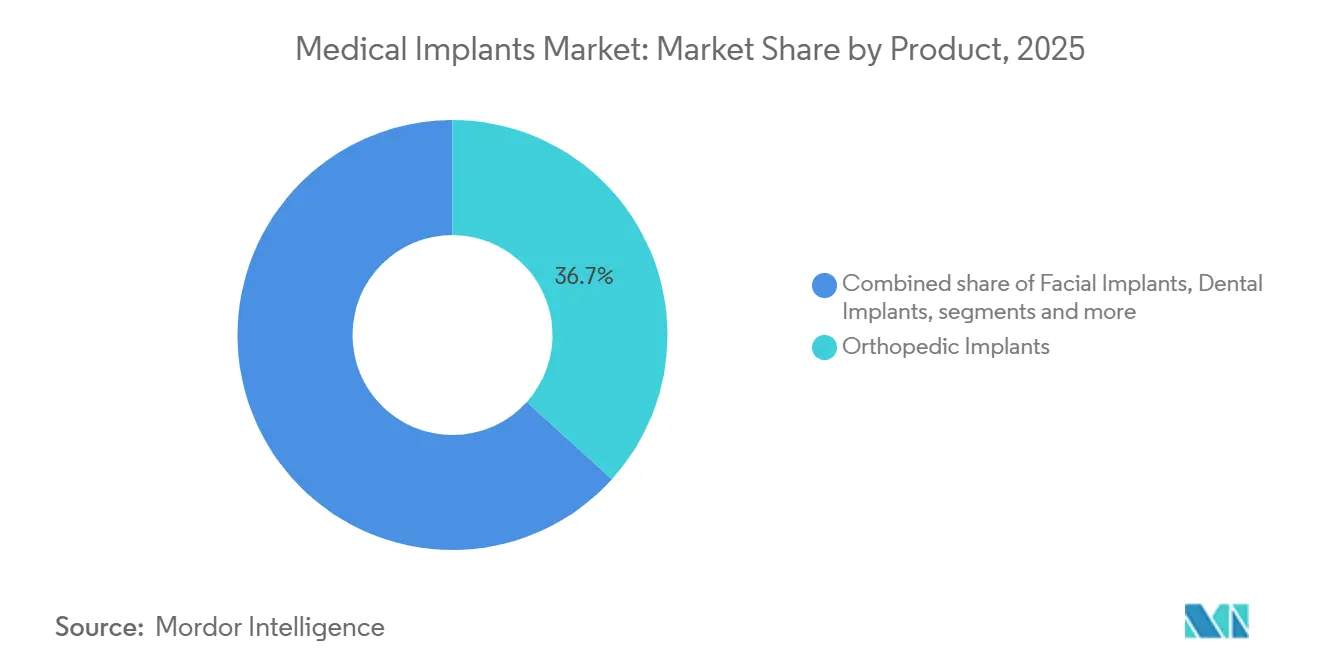

- Nach Produkt führten orthopädische Implantate mit einem Umsatzanteil von 36,7 % im Jahr 2025, während Dentalimplantate bis 2031 mit einer CAGR von 8,12 % wachsen sollen.

- Nach Material machten metallische Biomaterialien im Jahr 2025 49,2 % des Segments aus, aber bioresorbierbare Polymere werden im gleichen Zeitraum eine CAGR von 7,57 % verzeichnen.

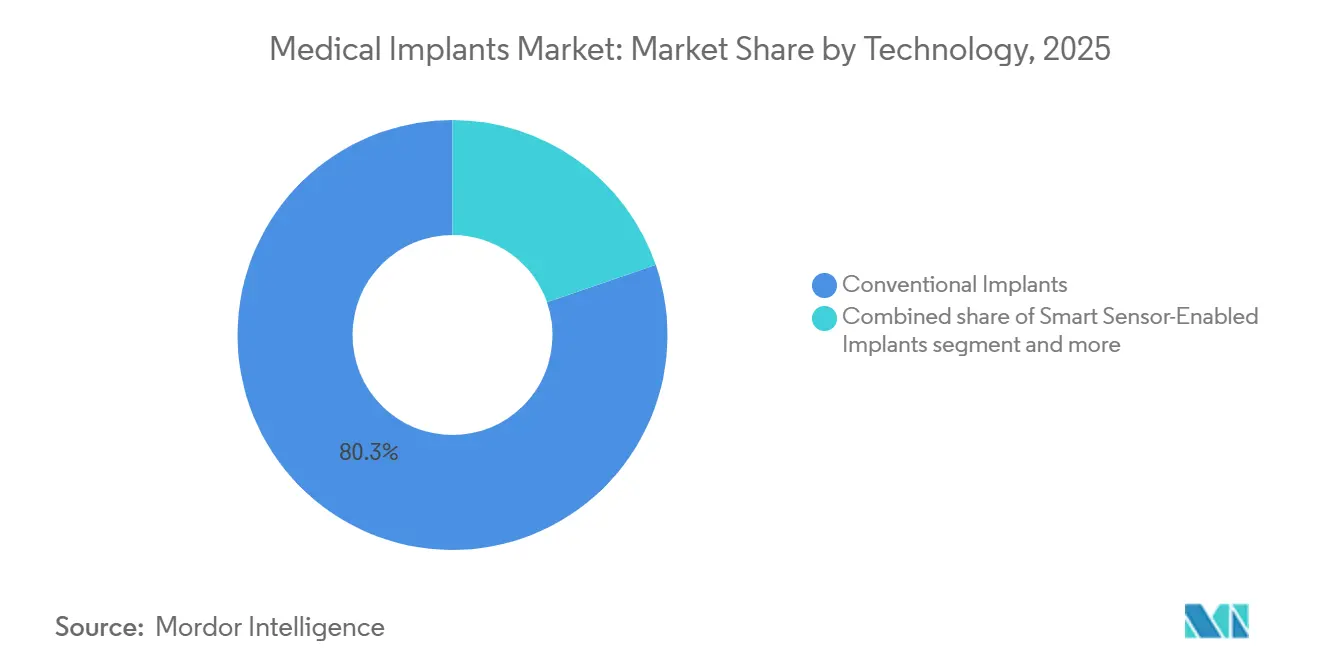

- Nach Technologie behielten konventionelle Plattformen im Jahr 2025 einen Anteil von 80,3 %, doch Implantate mit intelligenten Sensoren sind bis 2031 auf eine CAGR von 8,45 % ausgerichtet.

- Nach Endnutzer entfielen im Jahr 2025 46,7 % der Nachfrage auf Krankenhäuser, während ambulante Operationszentren bis 2031 mit einer CAGR von 7,81 % expandieren werden.

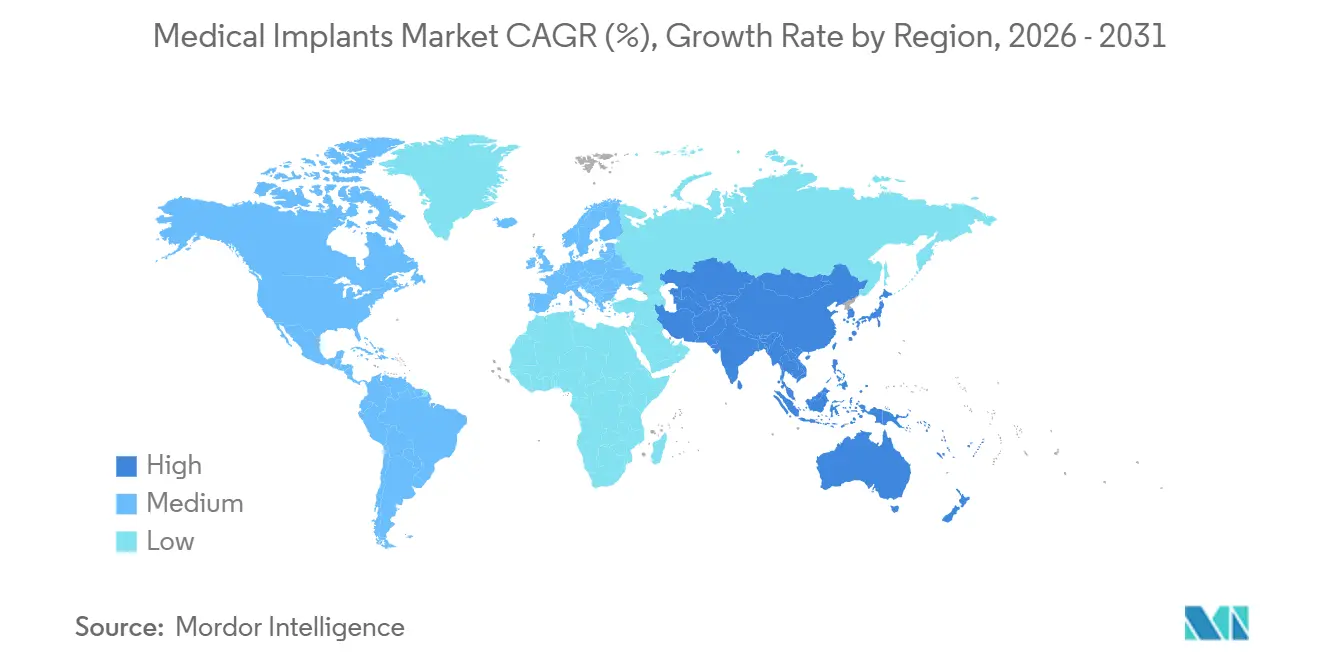

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,3 %, aber der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 8,31 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Implantate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und höhere Belastung durch chronische Krankheiten | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung elektiver kosmetischer und dentaler Eingriffe | +1.2% | Global, schneller im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Durchbrüche in der Materialwissenschaft, die ultraleichte und bioaktive Implantate ermöglichen | +1.0% | Forschungs- und Entwicklungszentren in Nordamerika und Europa; Volumenakzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch große Sprachmodelle unterstütztes Design, das Forschungs- und Entwicklungszeiträume verkürzt | +0.6% | Innovationscluster in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entwicklung der Gesundheitsinfrastruktur und Medizintourismus | +1.0% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit des 3D-Drucks | +0.9% | Global, mit Zentren in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und höhere Belastung durch chronische Krankheiten treiben Implantatvolumina an

Erwachsene ab 65 Jahren zählten weltweit im Jahr 2025 857 Millionen und werden bis 2030 die Milliarde überschreiten, was eine anhaltende Nachfrage nach Gelenkersatz, Herzschrittmachern und Intraokularlinsen antreibt [1]Vereinte Nationen, "Weltbevölkerungsalterung 2025," un.org. Die Anzahl der Knieendoprothesen in den Vereinigten Staaten stieg im Jahr 2025 auf 1,2 Millionen, ein Anstieg von 24 % gegenüber 2020, während Hüftprothesen im gleichen Zeitraum um 14 % zunahmen. Die Akzeptanz kardialer Geräte folgte diesem Trend, wobei im Jahr 2025 3,8 Millionen Amerikaner mit implantierten Herzschrittmachern oder Defibrillatoren lebten. Chronische Nierenerkrankungen, von denen weltweit 850 Millionen Menschen betroffen sind, steigern den Bedarf an Gefäßzugangstransplantaten, einem Teilsegment, das im Jahr 2025 um 9 % gegenüber dem Vorjahr wuchs. Diese Bevölkerungsdynamik bildet die Grundlage für eine jahrzehntelange Wachstumsbahn, auch wenn der Preisdruck durch wertbasierte Beschaffung zunimmt.

Ausweitung elektiver kosmetischer und dentaler Eingriffe erschließt neue Patientengruppen

Globale elektive kosmetische Eingriffe, wie Brustvergrößerungen und Gesichtskonturierungen, wuchsen zwischen 2023 und 2025 erheblich, begünstigt durch den Einfluss sozialer Medien und ratenbasierte Finanzierungsmodelle. Brustimplantatplatzierungen überschritten im Jahr 2025 die Marke von 2 Millionen Einheiten, wobei Silikongelgeräte aufgrund niedrigerer Kapselfibrose-Raten die Mehrheit ausmachten. Die Vereinigten Staaten allein verzeichneten im Jahr 2025 fast 3 Millionen Dentalimplantateingriffe. Kliniken im asiatisch-pazifischen Raum erzielten zweistelliges Wachstum, da private Netzwerke Zirkonia- und Titanimplantate zu deutlich niedrigeren Preisen als westliche Anbieter anboten, jedoch mit vergleichbarer Osseointegration. Medizintouristen trugen im Jahr 2025 erheblich zu den Einnahmen aus Dental- und kosmetischen Implantaten in Thailand und der Türkei bei. Dies wurde durch erhebliche Kosteneinsparungen im Vergleich zu US-Preisen angetrieben.

Kontinuierliche Durchbrüche in der Materialwissenschaft ermöglichen ultraleichte und bioaktive Implantate

Durch Elektronenstrahlschmelzen hergestellte Titan-Aluminium-Vanadium-Gitterstrukturen wiegen heute erheblich weniger als massives Titan und halten dennoch Streckgrenzen von über 900 Megapascal stand, was die Lastverteilung in Wirbelkörperkäfigen verbessert [2]Zimmer Biomet, "Titan-Gitter-Forschung," zimmerbiomet.com. Hydroxyapatit- und Bioglasbeschichtungen beschleunigen die Osteoblastenadhäsion, halbieren die Osseointegrationsdauer auf sechs Wochen und senken die Frühversagensraten bei primärer Hüftendoprothetik auf unter 2 %. Bioresorbierbare Polymere wie Polymilchsäure-co-Glykolsäure machen Zweitoperationen überflüssig und vermeiden Kosten von 8.000–12.000 USD für die Implantatentfernung pro Patient. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) ließ im Jahr 2025 14 neue Biomaterialformulierungen zu, doppelt so viele wie im Jahr 2023, und bestätigte damit langfristige Sicherheitsprofile. Materialfortschritte stärken somit den Weg des Marktes für medizinische Implantate hin zu leichteren und schneller integrierenden Geräten.

Durch große Sprachmodelle unterstütztes Design verkürzt Forschungs- und Entwicklungszeiträume

Zimmer Biomets internes großes Sprachmodell verarbeitet CT-Scans und führt über Nacht 500 Lastsimulationen durch, wodurch Designzyklen von sechs Monaten auf drei Wochen verkürzt werden. Conformis nutzte ähnliche Werkzeuge, um den Fertigungsausschuss um 18 % zu reduzieren und 1.200 USD an Materialkosten pro individuellem Knieimplantat einzusparen. Medtronic automatisierte die Extraktion von Sicherheitsdaten für FDA-Einreichungen, reduzierte die Vorbereitungszeit für Anträge um 40 % und beschleunigte die Zulassung seines Micra AV2-Herzschrittmachers im Januar 2026. Diese Plattformen senken die Einstiegshürden für mittelgroße Unternehmen, obwohl ungeklärte Fragen zum geistigen Eigentum rund um KI-generierte Designs rechtliche Unsicherheit hinzufügen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle und längere Zulassungszeiträume | -0.9% | Global, ausgeprägter in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gerätekosten und begrenzte Erstattung | -1.1% | Schwellenmärkte im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken für intelligente Implantate untergraben das Vertrauen der Kliniker | -0.5% | Nordamerika, Europa (hohe Durchdringung intelligenter Implantate) | Kurzfristig (≤ 2 Jahre) |

| Globale Volatilität der Titan-Lieferkette nach 2027 | -0.7% | Global, akute Auswirkungen auf Hersteller mit hohem Volumen in Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle und längere Zulassungszeiträume verzögern den Markteintritt

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) verlängerte die durchschnittlichen 510(k)-Prüfungen im Jahr 2025 auf 9,2 Monate, da die Prüfer zusätzliche Biokompatibilitätsdaten für neue Polymere forderten. Die Medizinprodukteverordnung Europas zwang Hersteller zur Rezertifizierung von Altprodukten zu kombinierten Branchenkosten von 5 Milliarden EUR im Jahr 2025, was 37 Markteinführungen um 14 Monate verzögerte [3]Europäische Kommission, "MDR-Auswirkungsbericht 2025," ec.europa.eu. China fügte obligatorische Cybersicherheitsprüfungen für vernetzte Implantate hinzu, verlängerte die Zulassung um sechs bis neun Monate und verpflichtete zur Verschlüsselungskonformität mit GB/T 39204. Kleinere Unternehmen verfügen oft nicht über die Infrastruktur, um diesen Anforderungen gerecht zu werden, was den Marktanteil bei etablierten Unternehmen konzentriert und die Akzeptanz von geschlossener Neuromodulation oder intelligenten orthopädischen Sensoren verlangsamt.

Hohe Gerätekosten und begrenzte Erstattung schränken die Akzeptanz in Schwellenmärkten ein

Ein vollständiges Knieendoprothesensystem kostet in Indien 8.000–15.000 USD, wo die öffentlichen Gesundheitsausgaben durchschnittlich 73 USD pro Kopf betragen, was den Zugang auf städtische Krankenhäuser und Medizintouristen beschränkt. Brasiliens öffentlicher Plan erstattet nur 40 % der Kosten für orthopädische Implantate, was Patienten dazu zwingt, selbst zu zahlen oder Operationen aufzuschieben. Die meisten nationalen Versicherer behandeln Dentalimplantate als elektiv und beschränken die Kostenübernahme auf Haushalte im obersten Einkommensquartil. Zimmer Biomet führte im Jahr 2025 Hüft- und Knieimplantate der Essential-Linie ein, die 35 % unter den Flaggschiffgeräten bepreist sind, aber niedrigere Margen schränken die Ausgaben für Chirurgenausbildung und Logistik in einkommensschwachen Regionen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Orthopädische Nachfrage dominiert, während Dental das Wachstum anführt

Orthopädische Implantate trugen im Jahr 2025 mit 36,7 % den größten Anteil zum Markt für medizinische Implantate bei und profitierten von wachsenden Hüft-, Knie- und Wirbelsäulenoperationen bei alternden Bevölkerungen. Dentalgeräte liefern zwar einen kleineren Anteil, erzielen aber die schnellste CAGR von 8,12 % dank ästhetischer Zahnheilkunde und verbesserter Implantat-Knochen-Integration.

Orthopädische Marktführer konzentrieren sich auf Robotik und 3D-Druck zur Verkürzung der Operationszeiten, während Dentalspezialisten auf digitale Arbeitsabläufe abzielen, die intraorale Scanner mit Designsoftware verbinden. Kardiovaskuläre Implantate hielten 23,14 %, gestützt durch Herzschrittmacher und transkatheter Herzklappen von Medtronic und Abbott, die die Ergebnisse bei Herzinsuffizienzpatienten verbessern. Cochlea- und auditorische Implantate wuchsen um 7,26 % aufgrund erweiterter Indikationen für pädiatrischen Hörverlust. Kosmetische Implantate, einschließlich Brust- und Gesichtsgeräte, trugen 11,7 % des Umsatzes bei, inmitten eines Anstiegs globaler elektiver Eingriffe um 22 %.

Nach Material: Metallische Marktführer sehen sich bioresorbierbarem Schwung gegenüber

Metallische Biomaterialien repräsentierten im Jahr 2025 49,2 % des Marktanteils für medizinische Implantate, aufgrund des günstigen Festigkeit-Gewicht-Verhältnisses von Titan. Bioresorbierbare Polymere werden jedoch bis 2031 eine CAGR von 7,57 % verzeichnen, da Kliniker Implantate bevorzugen, die sich nach der Heilung auflösen.

Polymerische Optionen wie Polyetheretherketon hielten 28,1 % und bieten Röntgentransparenz für postoperative Bildgebung. Keramiken, hauptsächlich Zirkonia und Aluminiumoxid, erfassten 14,6 % und glänzen in Zahnkronen und Femurkopfprothesen aufgrund hoher Verschleißfestigkeit. Natürliche resorbierbare Materialien zogen erhebliche Forschungs- und Entwicklungsausgaben an; Stryker investierte stark in die Entwicklung von Schrauben, die sicher abgebaut werden, was die Revisionsraten im Zusammenhang mit der Entfernung permanenter Hardware senkt. Steigende Titanpreise beschleunigen die Erforschung von Tantal- und Niob-Alternativen.

Nach Technologie: Plattformen mit intelligenten Sensoren gewinnen an Bedeutung

Konventionelle Geräte beherrschten im Jahr 2025 80,3 % des Umsatzes, doch Plattformen mit intelligenten Sensoren sollen jährlich um 8,45 % wachsen, da Leistungserbringer kontinuierliches Monitoring nutzen, um Wiederaufnahmen zu reduzieren.

Intelligente Herzmonitore speisen bereits Echtzeitdaten in elektronische Patientenakten ein und reduzieren Wiederaufnahmen aufgrund von Herzinsuffizienz erheblich. Additive Fertigung, die im Jahr 2025 12,1 % des Segments ausmachte, wird weiter expandieren, da Kostenträger nun individuelle Implantate mit dedizierten Erstattungscodes anerkennen. Dennoch erhöhen Cybersicherheitshinweise für Bluetooth-fähige Stimulatoren die Compliance-Kosten, was Anbieter dazu veranlasst, Over-the-Air-Authentifizierungspatches einzuführen.

Nach Endnutzer: Ambulante Verlagerung begünstigt ambulante Operationszentren

Krankenhäuser behielten im Jahr 2025 46,7 % des Marktes, was die Kapazität für komplexe Revisionen und hochakute Versorgung widerspiegelt. Ambulante Operationszentren, obwohl mit 21,3 % kleiner, wachsen mit einer CAGR von 7,81 %, da Versicherer Zahlungsparität für elektive Gelenkersatzoperationen außerhalb traditioneller Krankenhausmauern erreichen.

Dental- und Augenheilkundekliniken zusammen machten 32,5 % aus, ermöglicht durch interne Bildgebungs- und chirurgische Planungssysteme, die den Patientenfluss optimieren. Krankenhäuser kontern mit Pauschalzahlungsverträgen, die die gesamte Behandlungsepisode zu wettbewerbsfähigen Preisen abdecken, während Private-Equity-Unterstützung die Expansion ambulanter Operationszentren in Vorstadtgebiete antreibt.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 41,3 % des Marktes für medizinische Implantate dank der höchsten Pro-Kopf-Eingriffszahlen und beschleunigter Durchbruchgerätepfade, die die Markteinführungszeit verkürzen. Die jüngste Medicare-Kostenübernahme für robotergestützte Gelenkersatzoperationen fügte 2,1 Milliarden USD an Erstattungsspielraum hinzu und beflügelte Krankenhauseinkäufe von Strykers Mako- und Zimmer Biomets Rosa-Systemen. Kanadas Einzahler-Obergrenzen schaffen neunmonatige Wartelisten und schicken jährlich 12.000 Bürger für schnelleren Zugang zu US-Anbietern.

Europa lieferte im Jahr 2025 28,2 % des globalen Umsatzes, aber die Kosten der Medizinprodukteverordnung veranlassten 14 mittelgroße Unternehmen zum Rückzug, was das Angebot bei multinationalen Konzernen konzentrierte. Der asiatisch-pazifische Raum hingegen wird mit einer CAGR von 8,31 % künftige Gewinne antreiben; Chinas Initiative „Gesundes China 2030” stellte 120 Milliarden CNY bereit, um die orthopädische Versorgung in Städten der zweiten Kategorie auszuweiten, während Indiens Ayushman-Bharat-Programm nun 500 Millionen Bürger für Implantateingriffe abdeckt. Japans Erstattungspläne senken die Gerätepreise alle zwei Jahre um 2 %, was die Margen drückt, aber die Eingriffszahlen hoch hält, da bereits 28 % der Bevölkerung über 65 Jahre alt sind.

Der Nahe Osten und Afrika sowie Südamerika trugen im Jahr 2025 zusammen 14,6 % bei. Die Vereinigten Arabischen Emirate genehmigten 22 neue Implantatmodelle nach der Vereinfachung ihres Prüfpfades zur Gewinnung von Geräteherstellern. Brasilien weitete die öffentliche Kostenübernahme auf angeborene Dentalimplantate aus und fügte 180.000 Begünstigte und 320 Millionen USD an Nachfrage hinzu. Südafrika kämpft weiterhin mit Lieferverzögerungen im Zusammenhang mit Störungen im Roten Meer, was Distributoren dazu veranlasst, lokale Lagerhubs aufzubauen.

Wettbewerbslandschaft

Der Markt für medizinische Implantate zeigt eine moderate Konzentration. Zimmer Biomet, Stryker, Medtronic, Johnson & Johnson MedTech und Smith & Nephew halten bedeutende kombinierte Anteile und lassen Spielraum für regionale Unternehmen wie MicroPort und Osstem, die über Preis und lokalisierte Distribution konkurrieren.

Strykers Kauf von Additive Orthopaedics für 420 Millionen USD im Jahr 2025 verschafft ihm internen 3D-Druck, der die Vorlaufzeiten für individuelle Titanimplantate von acht Wochen auf zehn Tage verkürzt. Medtronic investierte 1,2 Milliarden USD in Forschung und Entwicklung für geschlossene Neuromodulation und untermauerte damit seine FDA-Zulassung des Percept-PC-Systems mit Echtzeit-Gehirnsignalverfolgung im August 2025.

Digitale Disruptoren nutzen Direktvertriebsportale. Conformis verkauft patientenspezifische Knieimplantate online an Krankenhäuser und gewann mit einer schlanken Vertriebsmannschaft 4,2 % des US-amerikanischen Segments für individuelle Implantate. Boston Scientifics Watchman FLX integrierte Bildführung und reduzierte Komplikationen in einer klinischen Studie aus dem Jahr 2025 um 18 %. Patentanmeldungen bestätigen den Schwung: Zimmer Biomet reichte im Jahr 2025 37 Anträge für poröse Beschichtungen ein, und Abbott meldete 22 Patente für subzentimetergroße Herzsensoren an. Die ISO-13485-Zertifizierung bleibt Standard; 89 % der Anbieter behielten nach zweijährigen Audits konforme Qualitätssysteme bei.

Marktführer für medizinische Implantate

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon, Mentor)

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Edwards Lifesciences erhielt die FDA-Zulassung für sein Sapien-M3-System zur Behandlung von Mitralklappeninsuffizienz. Das SAPIEN-M3-Mitralklappenersatzsystem des Unternehmens ist die erste transkatheter Therapie, die einen transseptalen Ansatz nutzt und von der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) zur Behandlung von Mitralklappeninsuffizienz zugelassen wurde.

- Juli 2025: SetPoint Medical erhielt die FDA-Zulassung für das erste implantierbare neuroimmune Modulationsgerät, das zur Behandlung von rheumatoider Arthritis durch gezielte elektrische Stimulation des Vagusnervs entwickelt wurde.

- April 2025: Precision Neuroscience erhielt die FDA-510(k)-Freigabe für sein Layer-7-Kortikales-Interface, ein hochauflösendes Implantat, das für bis zu 30 Tage Kartierung und Stimulation kortikaler Aktivität zugelassen ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für medizinische Implantate als jedes regulierte Gerät, das absichtlich für mehr als dreißig Tage in oder auf dem menschlichen Körper platziert wird, um anatomische Strukturen zu ersetzen, zu stützen oder zu überwachen; dazu gehören orthopädische Gelenke, kardiovaskuläre Stents und Herzschrittmacher, Zahnimplantate, ophthalmische Linsen, Neurostimulatoren, Brust- und Gesichtsimplantate sowie aufkommende intelligente oder 3D-gedruckte Varianten. Laut Mordor Intelligence sind Zubehör, Verbrauchsmaterialien, temporäre Fixierungsgeräte und rein kosmetische injizierbare Füllstoffe nicht im Umfang enthalten.

Ausschlüsse aus dem Geltungsbereich: Temporäre Gewebetransplantate, Verhütungsstäbchen und externe Prothesen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Orthopädische Implantate

- Hüftorthopädische Geräte

- Knieorthopädische Geräte

- Wirbelsäulenorthopädische Geräte

- Gelenkrekonstruktion

- Andere orthopädische Produkte

- Kardiovaskuläre Implantate

- Schrittmachergeräte

- Stents

- Strukturelle Herzimplantate

- Ophthalmologische Implantate

- Intraokularlinsen

- Glaukomimplantate

- Dentalimplantate

- Cochlea- und auditorische Implantate

- Gesichtsimplantate

- Brustimplantate

- Andere Implantate (Neurostimulatoren, Verhütungsmittel usw.)

- Orthopädische Implantate

- Nach Material

- Metallische Biomaterialien

- Polymere Biomaterialien

- Keramische Biomaterialien

- Natürliche / bioresorbierbare Biomaterialien

- Nach Technologie

- Konventionelle Implantate

- 3D-gedruckte / additiv gefertigte Implantate

- Implantate mit intelligenten Sensoren

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Chirurgen, Biomediziningenieure, Leiter der Krankenhausbeschaffung und Implantatdistributoren in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten wurden befragt. Ihre Erkenntnisse validierten Adoptionskurven für sensorgestützte Implantate, typische Revisionsraten und Preisstreuungen, was es uns ermöglichte, Sekundärschätzungen und Annahmen zu verfeinern.

Desk Research

Die Analysten begannen mit öffentlichen Datensätzen von Organisationen wie dem 510(k)-Register der US-amerikanischen FDA, den EUDAMED-Mitteilungen der EU, den OECD-Gesundheitsstatistiken und den WHO-Trackern für elektive Eingriffe, um Verfahrensvolumina und regulatorische Pipelines zu bemessen. Fachverbandspapiere der Advanced Medical Technology Association, der American Academy of Orthopedic Surgeons und der International Dental Federation lieferten Angaben zu Stücklieferungen und durchschnittlichen Verkaufspreisen. Unternehmens-10-Ks, Investorenpräsentationen und Zolldaten (UN Comtrade HS 9021) halfen bei der Gegenprüfung regionaler Handelsströme. Kostenpflichtige Informationen von D&B Hoovers und Questel ergänzten Umsatzaufteilungen und Patentgeschwindigkeit. Diese Liste ist illustrativ; viele weitere Datenquellen wurden auf Konsistenz und Klärung geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell auf Basis von Eingriffszahlen wandelte orthopädische, kardiovaskuläre, zahnmedizinische und Katarakt-Operationen in Gerätezahlen um, die anschließend mit gemischten ASPs multipliziert und mit selektiven Lieferantenzusammenführungen auf Plausibilität abgeglichen wurden. Zu den wichtigsten Eingangsgrößen gehören das Wachstum der alternden Bevölkerung, der Abbau des Rückstaus bei elektiven Eingriffen, Erstattungsrevisionen, Preistrends bei Titan und Kobalt, der Rhythmus behördlicher Zulassungen sowie die Verlagerung hin zu additiv gefertigten Designs. Eine multivariate Regression mit verzögerten makroökonomischen Indikatoren generiert die Prognose für 2025–2030, während eine Szenarioanalyse Verzögerungen oder eine beschleunigte Einführung intelligenter Implantate erfasst. Lücken in granularen Lieferdaten werden durch Kanalprüfungen und gemittelte Importwerte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Analytikerprüfungen, Varianzprüfungen anhand unabhängiger Verfahrensstatistiken und Anomalie-Flags. Mordor aktualisiert das Modell jährlich und überprüft kritische Annahmen bei wesentlichen Ereignissen, wie z. B. neuen CMS-Kodierungen oder größeren Rückrufen, neu, um sicherzustellen, dass Kunden stets die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für medizinische Implantate Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Auffassungen darüber haben, was als Implantat gilt, wie weit sich die Erholung bei elektiven Eingriffen erstreckt und welche Wechselkurse ihren Modellen zugrunde liegen.

Zu den wesentlichen Treibern dieser Abweichungen zählen breitere Gerätekörbe, aggressive zweistellige ASP-Eskalationen oder statische Verfahrensannahmen aus der Zeit vor COVID, die von anderen Studien verwendet werden, während unsere Ausgangsbasis ausschließlich Langzeitimplantate erfasst, gemischte Mehrwährungsdurchschnitte anwendet und verifizierte Rückstandsabbauraten berücksichtigt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 114,66 Mrd. | Mordor Intelligence | - |

| USD 126,29 Mrd. | Regionale Unternehmensberatung A | Umfasst temporäre Gerüste und Verhütungsimplantate |

| USD 128,21 Mrd. | Globale Unternehmensberatung B | Verwendet eine einheitliche ASP-Inflation von 7 % ohne regionale Anpassung |

| USD 130,11 Mrd. | Fachzeitschrift C | Schreibt die Operationsvolumina von 2022 fort, ohne eine Überprüfung des Nachholeffekts nach der Pandemie vorzunehmen |

Diese Vergleiche zeigen, dass die resultierende Ausgangsbasis – wenn Präzision beim Geltungsbereich, realistische Preisentwicklungen und aktuelle Eingriffsdaten kombiniert werden, wie in Mordors Modell – ausgewogen, transparent und für die strategische Planung zuverlässig reproduzierbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für medizinische Implantate im Jahr 2026 sein?

Die Marktgröße für medizinische Implantate beträgt im Jahr 2026 122,57 Milliarden USD und soll bis 2031 171,43 Milliarden USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Orthopädische Implantate führen mit einem Anteil von 36,7 % am globalen Umsatz im Jahr 2025.

Was ist das am schnellsten wachsende Segment nach Produkt?

Dentalimplantate zeigen das höchste Wachstum mit einer bis 2031 prognostizierten CAGR von 8,12 %.

Wie wirken sich Implantate mit intelligenten Sensoren auf die Ergebnisse aus?

Intelligente Implantate, die Echtzeitdaten übertragen, haben in Pilotstudien die Krankenhauswiederaufnahmen bei Herzpatienten um bis zu 20 % reduziert.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,31 % bis 2031 verzeichnen.

Welche Faktoren hemmen die Akzeptanz in Schwellenländern?

Hohe Gerätepreise und begrenzte Erstattungsdeckung verlangsamen die Akzeptanz trotz starkem Patientenbedarf.

Seite zuletzt aktualisiert am: