Marktgröße und Marktanteil für Machine-to-Machine (M2M)-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

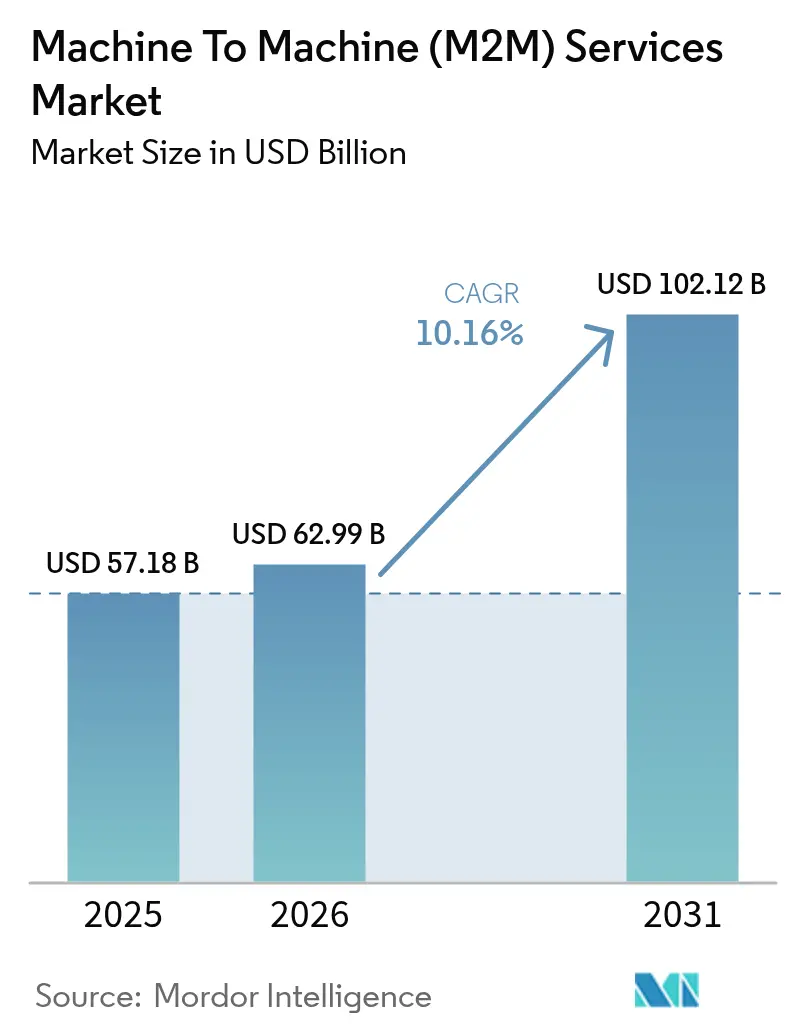

| Marktgröße (2026) | 62.99 Milliarden US-Dollar |

| Marktgröße (2031) | 102.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.16% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Machine-to-Machine (M2M)-Dienste von Mordor Intelligence

Es wird erwartet, dass der Markt für Machine-to-Machine (M2M)-Dienste von 57,18 Milliarden USD im Jahr 2025 auf 62,99 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 10,16 % über den Zeitraum 2026–2031 einen Wert von 102,12 Milliarden USD erreichen wird. Das Wachstum beruht auf dem beschleunigten Ausbau von 5G- und Niedrigenergie-Weitverkehrsnetzen, auf Vorschriften im Versorgungs- und Automobilsektor, die den Einsatz verbundener Endpunkte erzwingen, sowie auf abonnementbasierten Geschäftsmodellen, die Ausgaben vom Investitions- in den Betriebshaushalt verlagern. Unternehmen bevorzugen zunehmend sichere, globale eSIM-Footprints, die Logistikkosten senken und einen Anbieterwechsel ermöglichen, während in Gateways eingebettete Edge-Analysen den durchschnittlichen Umsatz pro Verbindung durch höherwertige Dienste steigern. Anbieter von Managed Services profitieren von mehrjährigen Verträgen, die Konnektivität, Gerätelebenszyklusverwaltung und Cybersicherheitsgarantien bündeln, doch spezialisierte MVNOs halten den Preisdruck aufrecht, indem sie Flatrate-Tarife anbieten, die das Risiko unerwarteter Rechnungen für globale Flotten beseitigen. Integrationsaufwand und verschärfte Datenschutzvorschriften bleiben limitierende Faktoren und treiben die Nachfrage nach Professional Services und regionalen Datensouveränitätsarchitekturen im gesamten Markt für Machine-to-Machine (M2M)-Dienste an.

Zentrale Erkenntnisse des Berichts

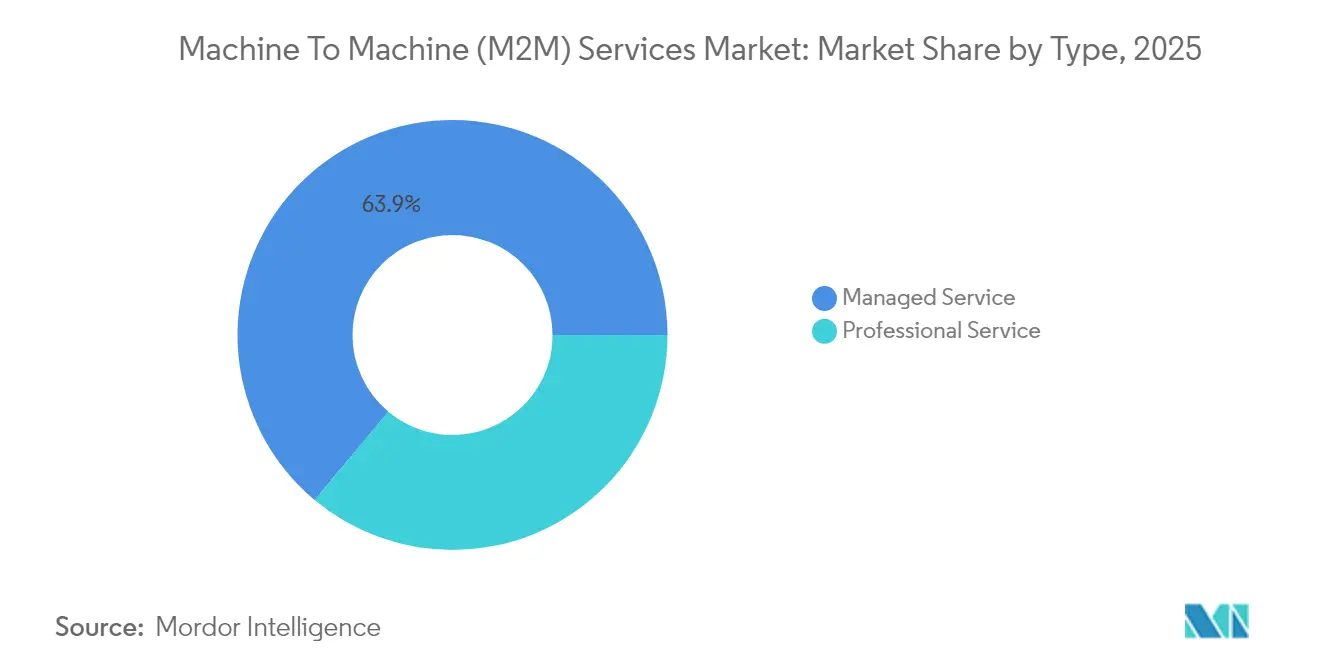

- Nach Dienstleistungstyp führten Managed Services im Jahr 2025 mit einem Marktanteil von 63,92 % im Markt für Machine-to-Machine (M2M)-Dienste; Professional Services werden bis 2031 voraussichtlich mit einer CAGR von 12,52 % wachsen.

- Nach Konnektivitätstechnologie erzielten Mobilfunknetze im Jahr 2025 einen Umsatzanteil von 73,90 %, während LPWAN-Alternativen bis 2031 mit einer CAGR von 13,05 % zu wachsen erwarten werden.

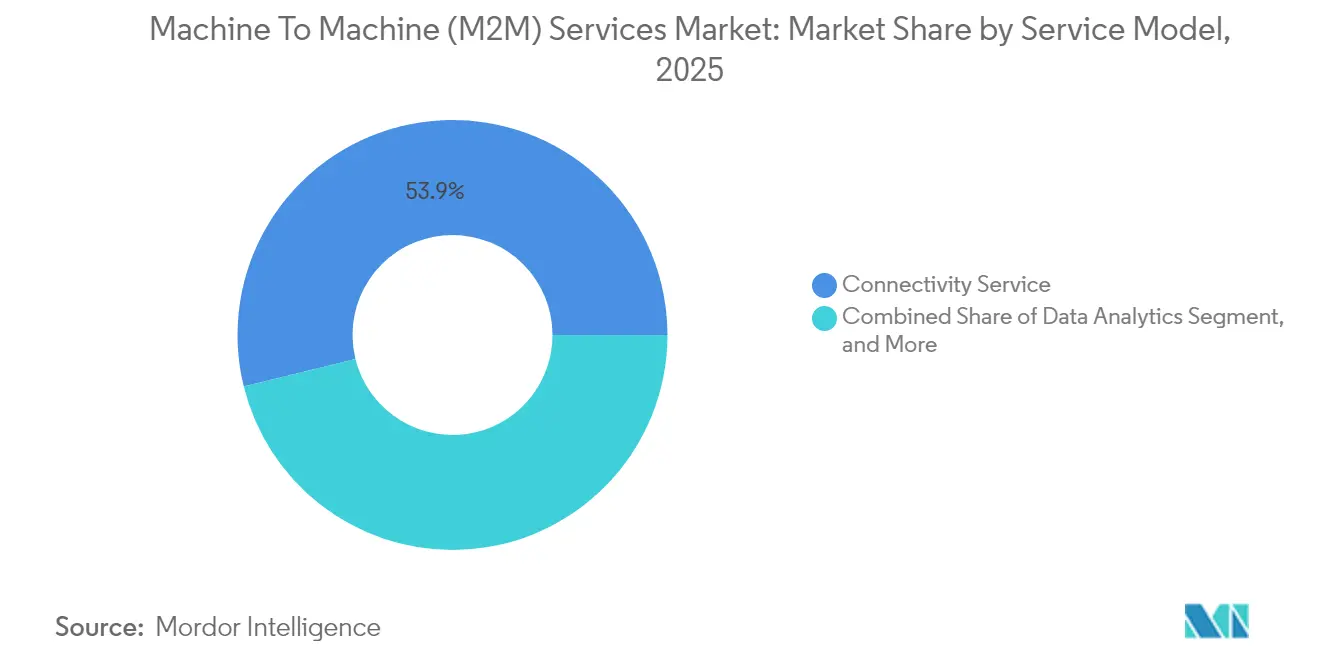

- Nach Servicemodell erwirtschafteten Konnektivitätsdienste im Jahr 2025 einen Umsatzanteil von 53,85 %; Datenverwaltung und Analysen entwickeln sich mit einer CAGR von 11,63 % bis 2031.

- Nach Endnutzern dominierten Automobilanwendungen mit 29,35 % der Nachfrage im Jahr 2025, während Gesundheitsverbindungen bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen werden.

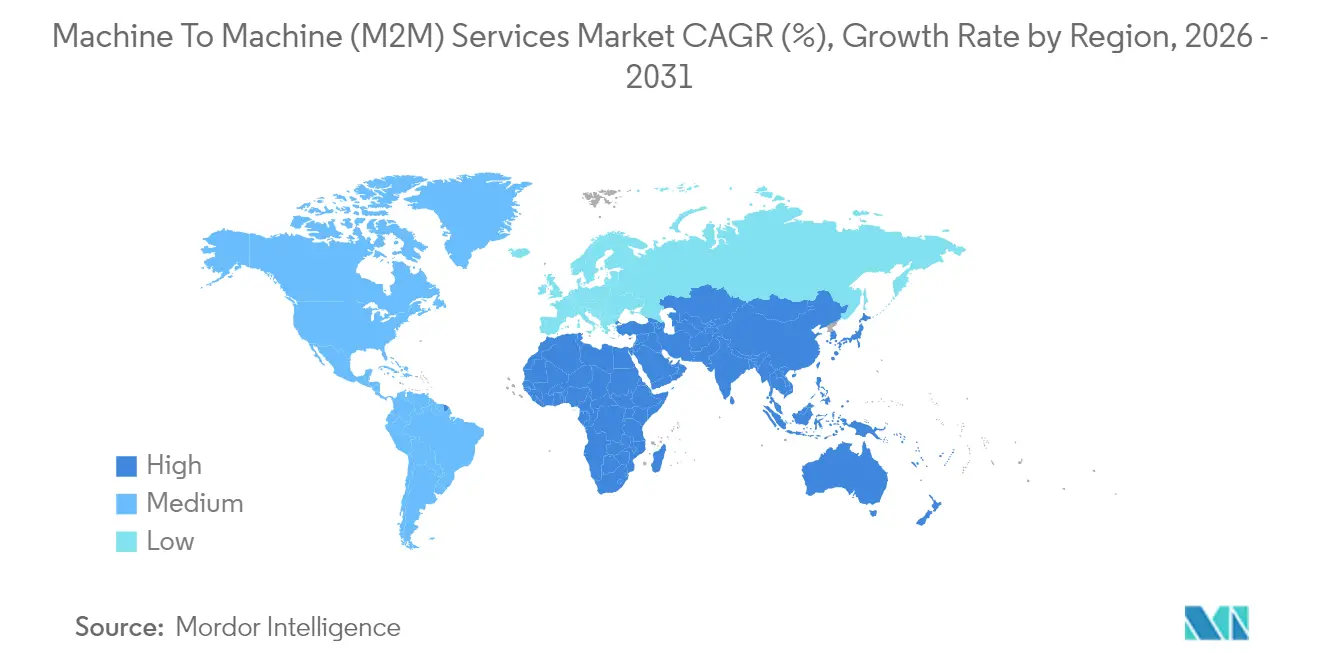

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 37,88 % am Umsatz des Jahres 2025, und der Nahe Osten ist auf dem Weg zu einer CAGR von 13,34 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Machine-to-Machine (M2M)-Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von LPWAN- und 5G-Netzen | +2.1% | Global, mit dem asiatisch-pazifischen Raum und dem Nahen Osten an der Spitze der eigenständigen 5G-Einführungen | Mittelfristig (2–4 Jahre) |

| Anstieg globaler IoT-Gerätebereitstellungen | +2.5% | Global, konzentriert auf Fertigungszentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung verwalteter Konnektivitätsplattformen | +1.4% | Unternehmenssegmente in Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für intelligente Zählersysteme und eCall | +1.8% | Europa (eCall), Nordamerika und asiatisch-pazifischer Raum (intelligente Zähler), Versorgungsunternehmen im Nahen Osten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Edge-Analysen für vorausschauende Wartung | +1.3% | Industriesektoren in Nordamerika und Europa, Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach durchgängigen abonnementbasierten Lösungen | +1.2% | Global, insbesondere SaaS-reife Unternehmen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von LPWAN- und 5G-Netzen

Eigenständige 5G-Kerne sind nun in 47 Ländern in Betrieb und ermöglichen Netzwerk-Slices, die eine Latenz unter 10 Millisekunden für Robotik und autonome Fahrzeuge garantieren, während kostengünstige NB-IoT-Slices für massiven Sensorverkehr reserviert werden. China Mobile schloss das Jahr 2024 mit 230 Millionen NB-IoT-Verbindungen und einem durchschnittlichen monatlichen Umsatz pro Einheit von rund CNY 2 (0,28 USD) ab. In Europa spezifizierten 34 % der Unternehmen LPWAN für neue Bereitstellungen im Jahr 2024, gegenüber 22 % im Vorjahr, was die Nachfrage nach einer Batterielebensdauer von 10 Jahren in der Landwirtschaft und im Umweltmonitoring widerspiegelt.[1]Vodafone Business, "IoT Barometer 2024," vodafone.com Da sich die Chipsatzpreise für 5G-RedCap-Module bis 2026 an die LTE-M-Parität annähern, wird der Markt für M2M-Dienste auf uplink-intensive Videoüberwachung innerhalb von 1-Watt-Leistungsbudgets ausgedehnt. Betreiber monetarisieren bereits Spektrumassets, indem sie gestufte Slices anbieten, die Latenz- und Durchsatzklassen auf industrielle Anwendungsfälle abstimmen, und so die Dominanz des Mobilfunks stärken, während sie die LPWAN-Wirtschaftlichkeit berücksichtigen.

Anstieg globaler IoT-Gerätebereitstellungen

GSMA Intelligence erfasste bis Ende 2024 weltweit 17,5 Milliarden IoT-Verbindungen, von denen 3,2 Milliarden lizenzierte Mobilfunknetze nutzten.[2]GSMA Intelligence, "IoT Connections Tracker 2024," gsma.com Die Fahrzeugtelematik verzeichnete im Jahr 2024 120 Millionen neue Mobilfunkverbindungen, da Versicherer in Nordamerika und Europa nutzungsbasierte Prämien einführten, die die Tarife für datenteilende Fahrer um bis zu 30 % senkten. Indiens Programm für fortschrittliche Messinfrastruktur stellte 50 Millionen intelligente Stromzähler bereit, die jeweils mit 15-jährigen Mobilfunkverträgen gebündelt sind und Dienstleistern einen planbaren Umsatz garantieren. Die Geräteheterogenität erschwert die Skalierung: Ein einziges Smart-City-Projekt kann 200 Hardwaremodelle und 40 Firmware-Versionen umfassen, was die Nachfrage nach einheitlichen Geräteverwaltungsplattformen erhöht. Der Markt für Machine-to-Machine (M2M)-Dienste profitiert, wenn Unternehmen diese Komplexität an Managed-Service-Anbieter auslagern, die multivendor-Flotten im Rahmen von Service-Level-Agreements bereitstellen, überwachen und absichern können.

Einführung verwalteter Konnektivitätsplattformen

Unternehmen streben danach, Abrechnung, Roaming und Sicherheit durch die Nutzung globaler eSIM-Orchestrierung zu vereinfachen, anstatt mehrere Betreiberverträge zu verwalten. 1NCEs Flatrate-Tarif von 10 EUR (11 USD) für 10 Jahre und 500 MB hat bis Mitte 2024 10 Millionen aktive Leitungen und eine Bindungsrate von 95 % erreicht. Große Betreiber reagieren mit cloudnativen Steuerungszentren, die APIs für die Massenbereitstellung und -diagnose bereitstellen und die durchschnittliche Einarbeitungszeit von Wochen auf Stunden reduzieren. Da Konnektivität zur Ware wird, bieten Plattformanbieter Traffic-Analysen, Anomalieerkennung und richtlinienbasierte Sicherheit als Upsell an, was den durchschnittlichen Umsatz pro Nutzer steigert, obwohl die Megabyte-Tarife sinken. Die Verlagerung hin zu verwalteten Plattformen erweitert die adressierbare Basis des Markts für Machine-to-Machine (M2M)-Dienste, indem kleineren Unternehmen ermöglicht wird, vernetzte Produkte einzuführen, ohne eigene Netzwerkbetriebe aufzubauen.

Regulatorische Vorgaben für intelligente Zählersysteme und eCall

Die eCall-Richtlinie der Europäischen Union erreichte 2024 eine vollständige Flottenabdeckung, wobei jährlich 15 Millionen Module eingebaut werden, die 15-Jahres-Verträge erfordern und wiederkehrende Serviceeinkünfte für Automobil-OEMs ermöglichen. Kalifornische Versorgungsunternehmen schlossen die Einführung von 16 Millionen LTE-M-Intelligenzmetern im Rahmen der Vorschriften der Public Utilities Commission ab, die alle 15 Minuten Verbrauchsdaten übertragen. Saudi-Arabiens NEOM-Projekt sieht die Installation von 1 Million IoT-Endpunkten bis 2028 vor, was ein zweistelliges Wachstum im Nahen Osten unterstützt. Datensouveränitätsvorschriften wie die DSGVO und Chinas Gesetz zum Schutz personenbezogener Informationen zwingen Dienstleister, Speicherung und Verarbeitung zu lokalisieren, und fragmentieren globale Plattformen in regionale Instanzen. Compliance verwandelt Konnektivität von einer optionalen in eine obligatorische Angelegenheit, beschleunigt Bereitstellungszeitpläne und vergrößert den Markt für Machine-to-Machine (M2M)-Dienste.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Interoperabilitätsstandards | -1.3% | Global, insbesondere bei Multi-Vendor-Projekten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheits- und Datenschutzrisiken | -1.6% | Global, mit strenger Regulierung in Europa (DSGVO) und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrations- und Bereitstellungskosten | -0.9% | Schwellenmärkte in asiatisch-pazifischem Raum, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an M2M-qualifiziertem Fachpersonal | -0.7% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheits- und Datenschutzrisiken

Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit (Cybersecurity and Infrastructure Security Agency) verzeichnete im Jahr 2024 47 öffentliche IoT-Sicherheitsverletzungen, gegenüber 29 im Vorjahr, mit mittleren Behebungskosten von 2,8 Millionen USD. DSGVO-Verstöße können 4 % des globalen Umsatzes erreichen, was Unternehmen dazu veranlasst, Hardware-Sicherheitselemente, Zero-Trust-Architekturen und 72-Stunden-Meldeprozesse bei Datenpannen zu fordern. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) verlangt nun Offenlegungen zur Software-Stückliste (Software Bill of Materials) für vernetzte Medizingeräte, was Zertifizierungszyklen um bis zu neun Monate verlängert. Cyberversicherungsanbieter integrieren diese Vorgaben in ihre Prämienberechnungen und fügen jedem Gerät 3 bis 8 USD Materialkosten hinzu. Infolgedessen überstiegen die Attach-Raten für Sicherheitsdienste in regulierten Branchen im Jahr 2024 20 %. Anbieter, die zertifizierte Verschlüsselung, kontinuierliches Monitoring und Over-the-Air-Patches bündeln können, werden Marktanteile gewinnen, während Anbieter ohne Compliance-Nachweise von Beschaffungsprozessen ausgeschlossen werden und die Gesamt-CAGR des Markts für Machine-to-Machine (M2M)-Dienste dämpfen.

Fragmentierte Interoperabilitätsstandards

Unternehmen, die Multi-Vendor-Flotten einsetzen, kämpfen mit inkompatiblen OneM2M-, ETSI- und GSMA-Spezifikationen, die Testbudgets erhöhen und Projektzeitpläne belasten. Eine Studie des Industrial Internet Consortium ergab, dass 61 % der Hersteller Integrationszyklen von mehr als 18 Monaten erlebten, wobei 40 % der Budgets für die Interoperabilitätsvalidierung aufgewendet wurden. Obwohl ETSI im Jahr 2024 damit begann, seinen Rahmen mit OneM2M abzustimmen, werden ältere Sensorknoten, die nach früheren Versionen zertifiziert wurden, bis über 2035 hinaus aktiv bleiben und die Fragmentierung verlängern. Anbieter liefern Protokollübersetzungs-Gateways und einheitliche APIs, um Heterogenität zu verbergen, doch diese Schichten erhöhen Latenz und Betriebskosten. Der Markt für Machine-to-Machine (M2M)-Dienste leidet, wenn Unternehmen Einführungen verzögern, bis Standards stabil sind, was Harmonisierungsinitiativen für die Aufrechterhaltung eines zweistelligen Wachstums entscheidend macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Managed Services dominieren, Professional Services gewinnen an Fahrt

Managed Services generierten 63,92 % des Umsatzes im Jahr 2025, da Unternehmen das SIM-Lebenszyklusmanagement, die Roaming-Optimierung und die regulatorische Compliance auslagerten, was die Reife des Markts für Machine-to-Machine (M2M)-Dienste unterstreicht. Professional Services liefern Integration, Anwendungsentwicklung und Schulung; sie werden bis 2031 voraussichtlich mit einer CAGR von 12,52 % wachsen, was den wachsenden Bedarf widerspiegelt, ältere SCADA-, ERP- und MES-Systeme mit cloudnativen Analysen zu verknüpfen. Große Energieunternehmen beauftragen globale eSIM-Rollouts, die dreijährige Managed-Connectivity-Verträge mit sechsmonatigen Professional-Services-Engagements bündeln, um eine reibungslose Migration von 2G-Telemetrie zu LTE-M-Gateways zu gewährleisten. Das Bruttomargenprofil begünstigt Professional-Service-Engagements mit über 50 %, doch Anbieter dämpfen die Volatilität, indem sie diese mit wiederkehrenden Konnektivitätsumsätzen koppeln. Module zur Personalentwicklung adressieren Einführungshürden; Anbieter integrieren häufig Betreiberschulungen und Change-Management-Workshops in Leistungsbeschreibungen, um das Projektausfallrisiko zu senken und mehrjährige Vertragsverlängerungen zu sichern.

Im zweiten Jahr und darüber hinaus wechseln Managed-Service-Kunden häufig zu Professional-Service-Engagements, die Datenpipelines optimieren und KI-Inferenzmotoren am Edge integrieren. Diese Cross-Selling-Dynamik verlängert den Kundenwert über die Lebensdauer und steigert die gemischte Profitabilität des Markts für Machine-to-Machine (M2M)-Dienste. Anbieter, die Onboarding, Diagnose und Abrechnung über Self-Service-Portale automatisieren, können Tausende von Kleinkonten zu Grenzkosten bedienen und entlasten dadurch Ingenieurkapazitäten für wertschöpfende Professional-Service-Projekte. Da aufkommende Vorschriften Echtzeit-Compliance-Berichte fordern, werden Managed-Service-Portfolios, die Sicherheitsanalysen und regionale Datensouveränitätsoptionen einbetten, Premiumpreise erzielen.

Nach Konnektivitätstechnologie: Dominanz des Mobilfunks sieht sich LPWAN-Disruption gegenüber

Mobilfunkverbindungen erzielten 73,90 % des Umsatzes im Jahr 2025, gestützt durch LTE-M- und NB-IoT-Bereitstellungen in der Automobil-, Versorgungs- und Logistikbranche. Die bevorstehende Abschaltung von 2G- und 3G-Diensten zwingt Flottenbesitzer, Modems zu je 150–300 USD pro Einheit nachzurüsten, was kurzfristig einen Schub für Modulanbieter und Betreiber schafft. LPWAN-Technologien wie LoRaWAN und Sigfox erreichten 170 Länder und bieten eine 10-jährige Batterielaufzeit sowie Module unter 5 USD, die für die Landwirtschaft und das Umweltmonitoring attraktiv sind. Die Auslieferungen von LoRa-fähigen Geräten überschritten im Jahr 2024 die Marke von 300 Millionen. Satelliten-IoT wuchs im Jahresvergleich um 18 %, da Kunden aus Schifffahrt, Luftfahrt und Bergbau Hybridterminals einsetzten, die standardmäßig auf Mobilfunk zurückgreifen, aber bei schwindender terrestrischer Abdeckung auf L-Band- oder niedrigbahnige Satellitenverbindungen wechseln.

Der Wettbewerb konzentriert sich nun auf 5G RedCap, das 100 Mbps Uplinks bei reduzierten Kosten und reduziertem Energieverbrauch verspricht und die Grenzen zwischen massiven IoT- und Breitbandkategorien verwischt. Die Marktgröße für Mobilfunkverbindungen im Markt für Machine-to-Machine (M2M)-Dienste wird voraussichtlich dominant bleiben, doch LPWANs CAGR von 13,05 % bis 2031 verdeutlicht eine strategische Verlagerung hin zu anwendungsfallspezifischer Wirtschaftlichkeit statt eines Einheitsansatzes. Anbieter, die mit Multi-Träger-Orchestrierung und intelligentem Datenverkehrs-Steering positioniert sind, werden die Abwanderung minimieren, da Unternehmen auf Konnektivitätsportfolios setzen, die auf Latenz-, Bandbreiten- und Energieverbrauchsanforderungen zugeschnitten sind.

Nach Servicemodell: Konnektivität führt, Analysen gewinnen an Bedeutung

Konnektivitätsdienste machten 53,85 % des Umsatzes im Jahr 2025 aus, was den historischen Fokus auf Datentarife und SIM-Bereitstellung widerspiegelt. Datenverwaltung und Analysen wachsen mit einer CAGR von 11,63 %, da Unternehmen Telemetriedaten zunehmend über vorausschauende Wartung und dynamische Preisgestaltung monetarisieren. Anwendungsaktivierungsplattformen und Low-Code-Plattformen verkürzen die Markteinführungszeit; Ciscos IoT Control Center ist vorintegriert mit Salesforce, SAP und Microsoft Azure und verkürzt Bereitstellungszeitpläne von Monaten auf Wochen. Die Marktgröße für Geräteverwaltungsplattformen im Markt für Machine-to-Machine (M2M)-Dienste nimmt zu, da Firmware-Over-the-Air-Updates unter Medizingeräte- und Automobilvorschriften obligatorisch werden. Sicherheitszusätze wie Anomalieerkennung und Zertifikatsverwaltung steigern den durchschnittlichen Umsatz pro Verbindung und erfüllen gleichzeitig die Anforderungen der Cyberversicherung.

Ergebnisbasierte Preismodelle entstehen, bei denen Anbieter die Betriebszeit von Anlagen oder Kraftstoffverbrauchsziele garantieren, anstatt Gigabyte an Daten zu verkaufen. Solche Modelle erfordern fundierte Analysen und Domänen-Expertise, binden Kunden jedoch durch leistungsgebundene Gebühren, die schwer über Anbieter hinweg zu vergleichen sind. Da Analysen in Edge-Gateways vordringen, drohen Konnektivitätsdienste zur Ware zu werden, was wertschöpfende Schichten für den Margenschutz im Markt für Machine-to-Machine (M2M)-Dienste unerlässlich macht.

Nach Endnutzer: Automobil führt, Gesundheitswesen verzeichnet starkes Wachstum

Automobilanwendungen hielten 29,35 % der Nachfrage im Jahr 2025, angetrieben durch eCall-Vorgaben, nutzungsbasierte Versicherungen und Over-the-Air-Software-Updates. Ferndiagnosen ermöglichen es OEMs, Funktionen nach dem Verkauf bereitzustellen und Konnektivität von einem Kostenfaktor in eine Einnahmequelle zu verwandeln. Das Gesundheitswesen verzeichnet das schnellste Wachstum mit einer CAGR von 12,37 %, angetrieben durch die Erstattungsparität für die Fernpatientenüberwachung im Rahmen erweiterter Medicare-Codes. Jeder vernetzte Glukosesensor oder jedes implantierbare Herzgerät erfordert sichere, stets verfügbare Verbindungen, die HIPAA und die DSGVO einhalten. Versorgungsunternehmen bilden eine stabile Basisnachfrage mit nationalen Rollouts intelligenter Zähler in Indien, Japan und dem Nahen Osten. Die Fertigung setzt M2M ein, um Ausfallzeiten zu reduzieren; Siemens berichtete von einem Rückgang ungeplanter Ausfälle um 28 % an 1.200 Standorten nach der Einführung von Edge-Analysen.

Logistikflotten integrieren Telematik zur Routenoptimierung und Kühlketten-Compliance und reduzieren den Verderb bei Reedereien wie Maersk um 15 %. Die Landwirtschaft nutzt Bodensensoren und Viehtacker, wobei John Deere 500.000 vernetzte Maschinen im Einsatz meldet. Da Erstattungs-, Sicherheits- und Nachhaltigkeitsanreize wachsen, wird der Markt für Machine-to-Machine (M2M)-Dienste die Durchdringung in diesen Branchen vertiefen, obwohl Cybersicherheits- und Datensouveränitätsanforderungen die Eintrittsbarrieren für neue Anbieter erhöhen.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 37,88 % des globalen Umsatzes im Jahr 2025, angetrieben durch China Mobiles 230 Millionen NB-IoT-Leitungen und Indiens Smart-Cities-Mission, die 200 Milliarden INR (2,4 Milliarden USD) für vernetzte Straßenbeleuchtung, Abfallmanagement und Verkehrssysteme bereitgestellt hat. Japans 95-prozentige eigenständige 5G-Abdeckung unterstützt Robotikpilotprojekte in Osaka und Tokio, während südkoreanische Betreiber Edge Computing mit Konnektivität für Fertigungskunden bündeln.

Für den Nahen Osten wird bis 2031 eine CAGR von 13,34 % prognostiziert, gestützt durch Saudi-Arabiens 500-Milliarden-USD-NEOM-Programm für intelligente Infrastruktur und das Mandat der Vereinigten Arabischen Emirate, bis 2025 3 Millionen intelligente Zähler zu installieren. Die Akzeptanz in Afrika konzentriert sich auf Südafrika, Kenia und Nigeria, wo Mobile-Money-Plattformen IoT-fähige Solarheimkraftwerke integrieren, die eine Pay-as-you-go-Finanzierung ermöglichen.

Nordamerika zeigt eine reife Durchdringung; Verizon unterstützt 27 Millionen Verbindungen, flach im Jahresvergleich, da 2G/3G-Abschaltungen neue Gewinne ausgleichen. Europa nutzt DSGVO-bedingte Datensouveränitätsanforderungen, die regionale Akteure begünstigen, wobei Vodafone im Geschäftsjahr 2024 einen IoT-Umsatz von 1,2 Milliarden EUR (1,3 Milliarden USD) erzielte. Das Wachstum in Lateinamerika konzentriert sich auf die brasilianische Landwirtschaft, wo NB-IoT-Verbindungen die Bodenfeuchtigkeit überwachen und die Logistik optimieren. Insgesamt sorgen regionale Mandate und Infrastrukturinvestitionen für eine gesunde Nachfragepipeline, die den globalen Markt für Machine-to-Machine (M2M)-Dienste verankert.

Regulatorisches Umfeld

Die Regulierung von M2M-Diensten wird in Bezug auf Identität, Roaming und Sicherheit verschärft, wobei mehr Aufmerksamkeit darauf gerichtet wird, wie ausländische SIM-Karten, eSIM-Profile und Satelliten-Terrestrisch-Verbindungen im Inland genutzt werden. In Indien müssen sich M2M-Dienstanbieter und WPAN-/WLAN-Konnektivitätsanbieter für M2M-Dienste über das SaralSanchar-Portal registrieren, was einen Lizenzierungs- und Registrierungsansatz für große Geräteflotten bekräftigt. Im Dezember 2025 empfahl die Telecom Regulatory Authority of India (TRAI) eine International M2M SIM Service Authorisation zur Regulierung des Verkaufs ausländischer SIM-Karten für exportierte M2M-Geräte, was auf eine verstärkte Prüfung von permanenten Roaming-Modellen und grenzüberschreitender Bereitstellung hinweist.

Aktualisierungen von Standards prägen ebenfalls die Compliance-Roadmaps von Betreibern, MVNOs und Plattformanbietern. Die ITU-T veröffentlichte 2025 und 2026 mehrere Empfehlungen zu IoT und Netzwerk-Interworking, darunter Q.5035 (Januar 2026) für IMT-2020-Interconnection-Signaling mit IMS und Y.4814 (September 2025) zu Zero-Trust-basierter Zugriffskontrolle für IoT-Plattformen. ETSI/oneM2M veröffentlichte am 4. März 2026 eine aktualisierte oneM2M-Spezifikation für Sicherheitslösungen (TS-0003, Version 4.7.1), die Beschaffungsteams klarere Sicherheitsgrundlagen für das Onboarding von Geräten, den Plattformzugriff und die Lebenszyklussicherheit in regulierten Branchen wie Versorgungsunternehmen, Automobil und Gesundheitswesen bietet.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der M2M-Dienste beginnt mit konnektivitätsermöglichender Hardware (Chipsätze, Module, Gateways und sichere Elemente) und erstreckt sich über den Netzwerkzugang (MNOs und spezialisierte MVNOs), eSIM-/Profilorchestrierung, Geräte- und Konnektivitätsmanagementplattformen sowie wertschöpfende Schichten wie Datenmanagement, Analytik und Managed Security. Hyperscaler und Enterprise-Software-Ökosysteme spielen eine wichtige Rolle auf der Plattform- und Integrationsebene, während Partner für professionelle Dienstleistungen die Multi-Vendor-Integration über bestehende OT/IT-Systeme (zum Beispiel SCADA, ERP und MES) sowie den laufenden Betrieb im Rahmen von Service-Level-Agreements übernehmen.

Zwei Druckpunkte prägen zunehmend, wie diese Kette geografisch konfiguriert wird. Erstens treiben die Abschaltung von 2G/3G-Netzen und erzwungene Migrationen die Erneuerungszyklen der Flotten voran und erhöhen die Nachfrage nach Provisioning-Automatisierung, Gerätezertifizierung und Remote-Lebenszyklusmanagement in großem Maßstab. Zweitens setzen Regulierungsbehörden in mehreren Regionen die SIM-Registrierung durch und schränken permanentes Roaming ein, wodurch globale Bereitstellungen von einem Single-Global-SIM-Ansatz hin zu Multi-Carrier-Architekturen und lokalen Profilstrategien verlagert werden. Diese Verschiebung erhöht die Bedeutung von eSIM-Management und Compliance-Tools. Parallel dazu unterstreicht die Weiterentwicklung von Standards wie die Finalisierung von 3GPP Release 19 (April 2026) die Bedeutung standardkonformer Module und der Interoperabilität von Kernnetzen für massive IoT- und auf 5G-Standalone basierende M2M-Bereitstellungen.

Wettbewerbslandschaft

Die zehn führenden Anbieter erzielten rund 55 % des Umsatzes im Jahr 2024, was auf eine moderate Konzentration im Markt für M2M-Dienste hindeutet. Mobilfunknetzbetreiber der Klasse 1 wie AT&T, Verizon, Vodafone, China Mobile und Deutsche Telekom nutzen lizenzierte Frequenzressourcen und Kundenabrechnungssysteme, um Konnektivität und Cloud-Plattformen zu bündeln. MVNO-Spezialisten wie KORE Wireless, Sierra Wireless und 1NCE differenzieren sich durch globale Flatrate-Tarife, eSIM-Orchestrierung und branchenspezifische Lösungen, die Roaming-Überraschungen für grenzüberschreitende Flotten eliminieren.

Technologie-Roadmaps konzentrieren sich auf energiegewinnende Module, quantenresistente Verschlüsselung und föderierte Lernalgorithmen, die Vorhersagemodelle trainieren, ohne sensible Daten zu zentralisieren. Ciscos 28-Milliarden-USD-Übernahme von Splunk stärkt dessen Sicherheits- und Observability-Stack und ermöglicht die Echtzeit-Korrelation zwischen M2M-Telemetrie und Bedrohungsdaten.[3]Cisco Systems Inc., "Splunk-Übernahme 2024," cisco.com Starlinks Direktverbindungs-Satellitendienst zum Endgerät, der für den Start 2025 angekündigt wurde, droht terrestrische Netze in abgelegenen Gebieten zu umgehen, was Betreiber dazu veranlasst, Hybrid-Mobilfunk-Satelliten-Partnerschaften einzugehen.

Zu den strategischen Maßnahmen gehören Vodafones 10-jährige Partnerschaft mit Microsoft zur Integration von Azure IoT Hub, AT&Ts 450-Millionen-USD-Übernahme des nordamerikanischen Geschäfts von KORE zur Ausweitung von Managed Services sowie die gemeinsame Edge-Computing-Plattform von Deutsche Telekom und Ericsson. Anbieter, die aktiv an 3GPP Release 18 für 5G RedCap und GSMAs IoT SAFE mitwirken, gewinnen frühzeitig Einfluss auf aufkommende Standards. Die Wettbewerbsnarration unterstreicht ein Rennen darum, über den Bereich des kommoditisierten Datentransports hinaus in Richtung Software-, Analyse- und Sicherheitsschichten zu gelangen, die die Kundenbindung vertiefen und Margen ausweiten.

Marktführer im Bereich Machine-to-Machine (M2M)-Dienste

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

China Mobile Communications Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Rund um compliance-gesteuerte globale Konnektivitätsabläufe entsteht ein weißer Raum, in dem Unternehmen skalierbare Alternativen zum permanenten Roaming benötigen, da immer mehr Länder SIM-Registrierung, Lizenzierung und länderspezifische Profilanforderungen durchsetzen. Dies verschiebt die Chancen hin zu eSIM-Orchestrierung, Multi-IMSI- oder Multi-Profil-Strategien und Managed-Connectivity-Plattformen, die Onboarding, Abrechnung und Datenverarbeitung je nach Rechtsprechung lokalisieren können. Die politische Richtung zeigt sich in Indien, wo sich Teilnehmer des M2M-Ökosystems über SaralSanchar registrieren müssen und wo die TRAI im Dezember 2025 eine International M2M SIM Service Authorisation empfahl, um den Verkauf ausländischer SIM-Karten für exportierte M2M-Geräte zu regulieren. Dieser Schritt schafft Nachfrage nach Governance, Nachvollziehbarkeit und konformen Export-Provisioning-Workflows.

Technologie-Roadmaps schaffen auch Möglichkeiten für Service-Anbindungen über den einfachen Datentransport hinaus, insbesondere im Zusammenhang mit standardisierten 5G-Geräteklassen und stärkeren Sicherheitsgrundlagen. 3GPP Release 18 (2024 finalisiert) führte eRedCap als standardisierte 5G-NR-Klasse mit reduzierten Fähigkeiten für M2M ein und unterstützt den Übergang der Betreiber von veralteten LTE-Kategorien zu massiven IoT-Bereitstellungen, die auf 5G-Standalone abgestimmt sind. Es ermöglicht auch neue Bundles, die Konnektivität mit Edge-Analytik und Lebenszyklusbetrieb kombinieren. Im Sicherheitsbereich aktualisierte ETSI/oneM2M im März 2026 seine Spezifikation für Sicherheitslösungen (TS-0003 v4.7.1), und die ITU-T veröffentlichte Leitlinien einschließlich Zero-Trust-Plattformzugriffskontrolle (Y.4814, September 2025). Dies unterstützt die kommerzielle Nachfrage nach Managed-Security-Diensten wie Geräteidentität, richtlinienbasiertem Zugriff, kontinuierlicher Überwachung und Over-the-Air-Reaktion auf Schwachstellen in regulierten Flotten.

Aktuelle Branchenentwicklungen

- Juli 2026: Verizon gab eine Zusammenarbeit mit KDDI bekannt, um 5G-Standalone- und LTE-Konnektivität für neu produzierte BMW Group-Fahrzeuge für den US-Markt bereitzustellen. Das Programm orientiert sich an den 3GPP-Release-16-Standards und spiegelt die Marktverschiebung hin zu standardisierter 5G-SA-Automobilkonnektivität wider. Die Sicherung von OEM-Programmen im Produktionsmaßstab stärkt die Positionierung der Netzbetreiber bei Telematik und Fahrzeuglebenszyklusdiensten über Verbraucherdatentarife hinaus.

- Mai 2026: Telenor IoT und Sateliot gingen eine strategische Partnerschaft ein, um terrestrische Mobilfunknetze mit satellitengestützten nicht-terrestrischen Netzen (NTN) für globale IoT-Konnektivität zu integrieren. Der Schritt zielt auf Abdeckungslücken bei entfernten Industrieeinsätzen ab, bei denen rein terrestrische Netze die Sichtbarkeit von Flotten einschränken. Hybride Zellular-Satelliten-Lösungen bieten M2M-Anbietern einen Weg, schwer zu bedienende geografische Regionen mit einheitlichem Konnektivitätsmanagement zu monetarisieren.

- Oktober 2024: Vodafone Business und Microsoft schlossen eine 10-jährige Allianz, um 5 Millionen Geräte in Europa über integrierte IoT- und Edge-Dienste zu verbinden. Die Partnerschaft verbindet die Konnektivität der Betreiber mit Cloud-Plattformen und Edge-Fähigkeiten und unterstützt Unternehmenseinführungen, die eine Integration mit bestehenden IT-Systemen erfordern. Sie erhöht auch den Wettbewerbsdruck auf eigenständige Konnektivitätsanbieter, indem sie gebündelte, plattformgesteuerte M2M-Angebote normalisiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Diensten, die es Geräten, Maschinen und Sensoren ermöglichen, ohne menschliches Eingreifen miteinander zu kommunizieren, einschließlich Konnektivitäts-, Gerätemanagement-, Sicherheits- und Analysedienste, die in Unternehmens- und Industrieanwendungsfällen eingesetzt werden.

Ausschlüsse des Umfangs: Wir zählen keine einmaligen Verkäufe physischer IoT-Geräte und -Module oder allgemeine Mobilfunk-Sprach- und Datentarife für Verbraucher, die nicht an eine dedizierte M2M-Dienstbereitstellung gebunden sind.

Übersicht der Segmentierung

- Nach Typ

- Managed Service

- Professional Service

- Nach Konnektivitätstechnologie

- Mobilfunk (2G–5G)

- LPWAN (NB-IoT / LTE-M / LoRa / Sigfox)

- Satellit

- Kabelgebunden (Ethernet / xDSL)

- Nach Servicemodell

- Konnektivitätsdienst

- Geräteverwaltungsdienst

- Datenverwaltungs- und Analysedienst

- Sicherheitsdienst

- Anwendungsaktivierungsdienst

- Nach Endnutzer

- Einzelhandel

- Bankwesen und Finanzinstitutionen

- Telekommunikation und IT

- Gesundheitswesen

- Automobil

- Öl und Gas

- Transport

- Versorgungsunternehmen

- Fertigung

- Landwirtschaft

- Smart Cities

- Unterhaltungselektronik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Nigeria

- Rest von Afrika

- Naher Osten

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wird verwendet, um die Grenzen dessen festzulegen, was als M2M-Dienste gilt, und um die erste Schicht von Annahmen für Verbindungswachstum, Technologiemix und Preisentwicklung aufzubauen. Wir stützten uns auf öffentliche Statistiken und Normungsgremien, die die Verbreitung von Funktechnologien und die Entwicklung des Spektrums verfolgen, wie ITU-Veröffentlichungen, OECD-Digitalindikatoren und 3GPP-Dokumentation zur Entwicklung der Mobilfunktechnik.

Um Nachfragesignale zu verankern, prüften wir zudem frei zugängliches Material wie Veröffentlichungen von Regulierungsbehörden (zum Beispiel Updates der FCC und der EU-Telekommunikation), Daten nationaler Statistikämter zum Kontext der Industrieaktivität und Verbandsportale zu Themen der IoT-Bereitstellung. Auf der Angebotsseite und zum Kommerzialisierungsmodell nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Servicepakete, Vertragsstrukturen und typische Monetarisierungshebel zu verstehen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken und überprüften bei Bedarf Import-Export-Daten auf Sendungsebene, um Narrative zu Gerätevolumina und grenzüberschreitenden Einsätzen auf Plausibilität zu prüfen. Die hier aufgeführten Desk-Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls überprüft, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Telekommunikationsbetreibern, Teams für M2M-Plattformen und Managed Services, Systemintegratoren und großen Unternehmensanwendern in wichtigen Branchen wie Automobil, Fertigung, Versorgungsunternehmen und Logistik. Wir nutzten diese Gespräche, um zu bestätigen, wofür als Dienstleistung bezahlt wird, wie die Preisgestaltung strukturiert ist (pro Verbindung, pro Gerät, pro Bundle oder pro Standort) und welche Konnektivitätsoptionen bei tatsächlichen Bereitstellungen in APAC, EMEA und Amerika gewählt werden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 13 % | APAC: 52 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 33 % | EMEA: 29 % |

| Kleinere Akteure: 14 % | Manager: 54 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem der adressierbare Nachfragepool anhand des Wachstums aktiver M2M-Verbindungen, des Konnektivitätstechnologiemixes (Mobilfunk, LPWAN, Satellit und drahtgebunden) und der durchschnittlichen Dienstumsatzmuster im Zusammenhang mit diesen Verbindungen in Unternehmensanwendungsfällen rekonstruiert wird. Sobald diese Gesamtwerte gebildet sind, werden sie durch selektive Bottom-up-Näherungen überprüft, etwa durch die Zusammenfassung stichprobenweise erhobener Umsatzangaben von Betreibern und Dienstanbietern, die dann mit ASP- und Volumenlogik für Managed Services im Vergleich zu professionellen Dienstleistungen erweitert werden.

Die Eingaben werden praktisch und wiederholbar gehalten, sodass sich das Modell auf eine Handvoll Fingerabdrücke stützt, die in jedem Zyklus aktualisiert werden können, wie aktive SIM- und eSIM-Trends, das Migrationstempo von 2G und 3G zu 4G und 5G für M2M, die Einführung von LPWAN für Geräte mit geringem Energieverbrauch, Anschlussraten für Gerätemanagement und Sicherheit sowie die Dynamik der Branchenbereitstellung bei vernetzten Fahrzeugen, Versorgungsunternehmen, intelligenten Städten und industrieller Automatisierung. Wo eine Bottom-up-Zusammenfassung Lücken aufweist, weil private Akteure keine Umsätze offenlegen, wenden wir konservative Bandbreiten aus Primärinterviews an und nutzen Sensitivitätsprüfungen, damit die Gesamtsumme mit dem breiteren Nachfragepool konsistent bleibt.

Für Prognosen führen wir Szenarioanalysen zusammen mit Zeitreihenmethoden wie ARIMA für Verbindungs- und Service-ARPU-Reihen durch, und die Ergebnisse werden dann basierend auf den Erwartungen von Experten hinsichtlich Regulierung, Roaming- und Konnektivitätsregeln sowie Sicherheitsausgabenverhalten angepasst. Die endgültige Kurve wird nicht durch eine einzige Annahme bestimmt, da Volumen, Mix und Preisgestaltung jeweils separat prognostiziert und dann zu jährlichen Marktwerten neu kombiniert werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden vor der endgültigen Festlegung der Zahlen anhand unabhängiger Signale überprüft, einschließlich Verbindungszahlen, regionaler Telekommunikationsindikatoren und der gemeldeten Umsatzentwicklung aus den Offenlegungen großer Betreiber. Wenn Abweichungen auftreten, werden die Treiber analysiert, was in der Regel bedeutet, den Technologiemix, die Grenzen der Servicepakete oder Annahmen zum Zeitpunkt der Währungsumrechnung erneut zu betrachten, und dann eine kleine Gruppe von Befragten erneut zu kontaktieren, um zu bestätigen, was sich geändert hat.

Es wird ein mehrstufiger Überprüfungsprozess befolgt, sodass Definitionen, Eingaben und Berechnungen von einem weiteren Analysten überprüft werden, bevor sie freigegeben werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn eine wesentliche Änderung die Preisgestaltung, Regulierung oder das Bereitstellungstempo beeinflusst. Vor der Auslieferung nehmen wir eine erneute Durchsicht des Modells und der Erläuterungen vor, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Maschine-zu-Maschine (M2M)-Dienste von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für M2M-Dienste können erheblich variieren, selbst wenn mehrere Berichte über dieselben vernetzten Geräte und das Thema Managed Connectivity sprechen. Die Unterschiede ergeben sich in der Regel daraus, was als Dienstleistung gezählt wird, wie Konnektivitätsumsätze von den breiteren IoT-Ausgaben abgegrenzt werden und welche Jahre und Währungen für die Umrechnung verwendet werden.

Durch die Verfolgung von Konnektivitäts- und Dienstleistungsmodellumsätzen und die anschließende Aktualisierung von Umfangsprüfungen durch Interviews beschränkt Mordor Intelligence die Erfassung auf den für M2M-Betriebe erbrachten Dienstwert. Dies kann zu einem niedrigeren Wert für 2025 führen als bei Schätzungen, die breitere IoT-Software, -Hardware oder langfristige Prognosen einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 57,18 Mrd. USD (2025) | |

| Branchenforschungshaus A | 69,40 Mrd. USD (2025) | Verwendet eine breitere Definition, die M2M-Konnektivitätsdienste mit angrenzenden IoT-Ermöglichungsleistungen verschmelzen kann, und wendet ein längeres Prognosefenster an, das möglicherweise eine schnellere ARPU-Ausweitung über Servicepakete hinweg annimmt. |

| Marktanalysefirma B | 77,58 Mrd. USD (2025) | Umfang und Einschlüsse sind auf der öffentlichen Seite nicht klar abgegrenzt, sodass Posten wie Geräte- oder Plattformumsätze indirekt erfasst werden können, was die Gesamtsumme im Vergleich zu einem reinen Dienstleistungsausschnitt tendenziell erhöht. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Umfangskontrolle und die Art, wie Dienstleistungsumsätze von angrenzenden IoT-Kategorien abgegrenzt werden. Mit klaren Zählregeln, einem wiederholbaren Satz von Nachfrageindikatoren und Abgleichen mit dem tatsächlichen Bereitstellungs- und Preisverhalten bleibt die Endzahl für Nutzer verständlich und lässt sich jedes Jahr leichter aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für M2M-Dienste im Jahr 2031 erreichen?

Der Markt für M2M-Dienste wird bis 2031 voraussichtlich einen Wert von 102,12 Milliarden USD erreichen.

Welche Konnektivitätstechnologie dominiert die aktuellen Bereitstellungen?

Mobilfunknetze, einschließlich LTE-M und NB-IoT, hielten im Jahr 2025 einen Umsatzanteil von 73,90 %.

Welches Endnutzersegment wächst am schnellsten?

Gesundheitsverbindungen werden bis 2031 voraussichtlich mit einer CAGR von 12,37 % wachsen.

Warum gewinnen Professional Services an Bedeutung?

Unternehmen benötigen Integrations-Expertise, um ältere Systeme mit Cloud-Analysen zu verknüpfen, was eine CAGR von 12,52 % für Professional-Service-Engagements antreibt.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der Nahe Osten ist auf eine CAGR von 13,34 % ausgerichtet, angetrieben durch Mandate für intelligente Infrastruktur in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Wie beeinflusst Cybersicherheit Beschaffungsentscheidungen?

Steigende Kosten für Datenpannen und regulatorische Bußgelder veranlassen Unternehmen, Ende-zu-Ende-Verschlüsselung und Zero-Trust-Architekturen zu fordern, was die Attach-Raten für Sicherheitsdienste auf über 20 % treibt.

Seite zuletzt aktualisiert am: