Marktgröße und Marktanteil für Container als Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

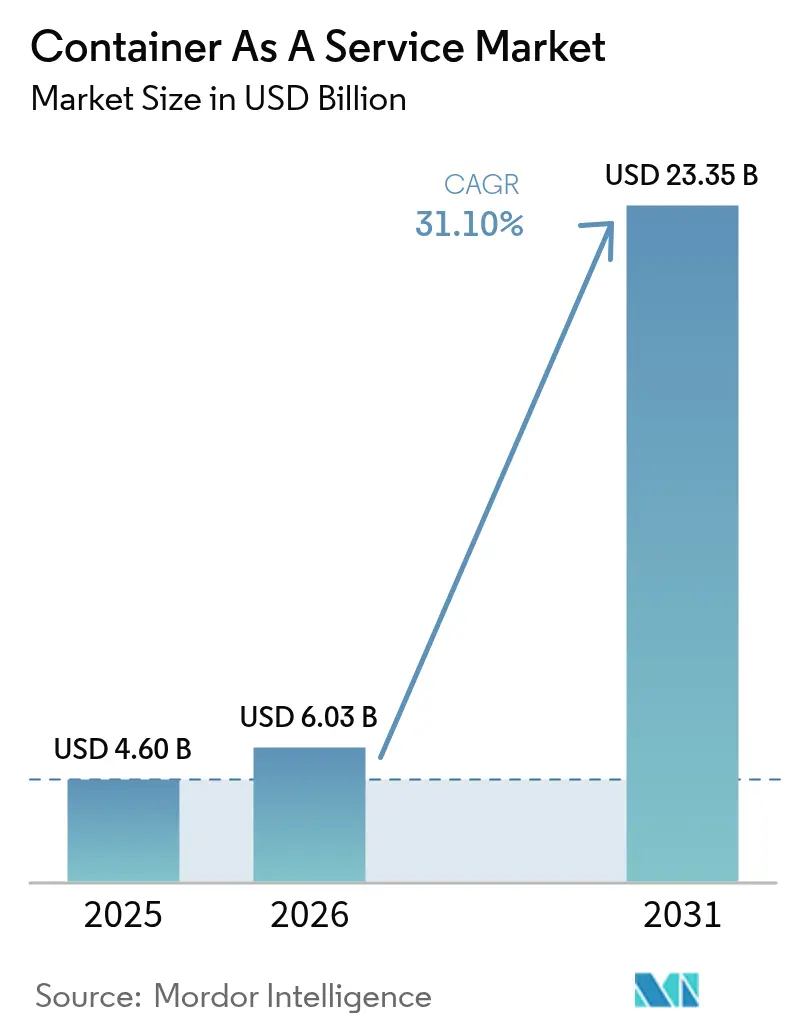

| Marktgröße (2026) | 6.03 Milliarden US-Dollar |

| Marktgröße (2031) | 23.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.10% CAGR |

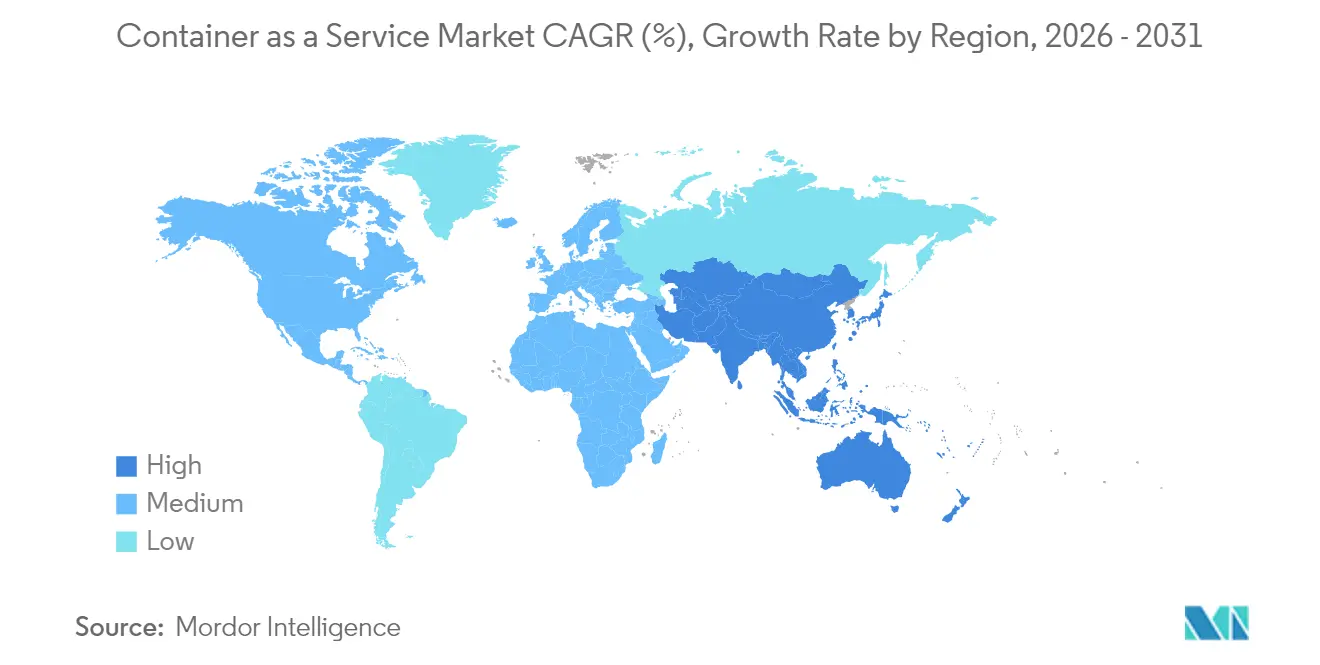

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

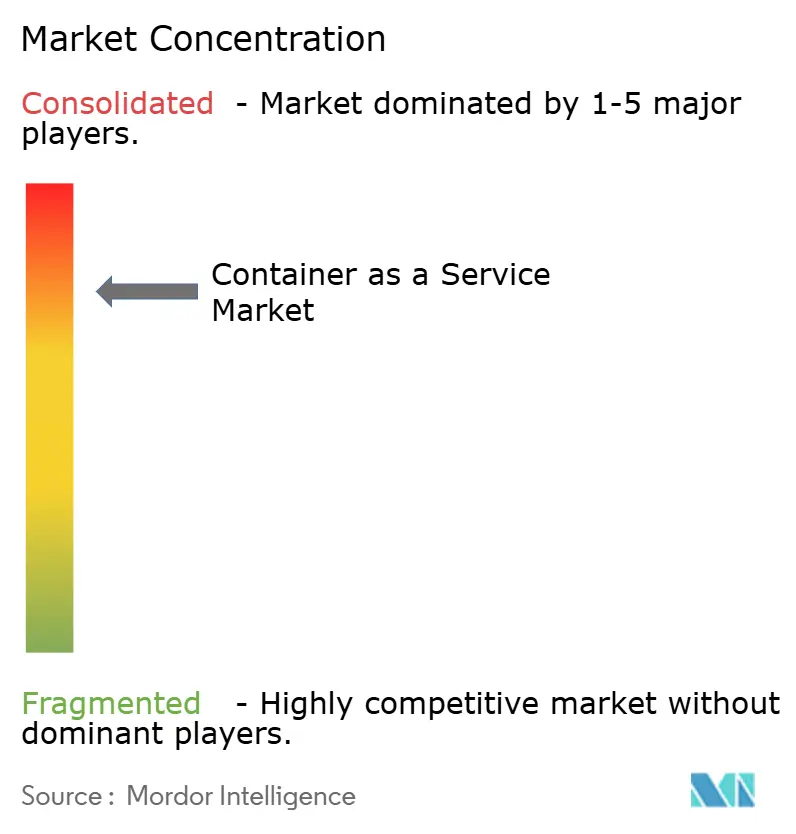

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Container als Service von Mordor Intelligence

Die Marktgröße für Container als Service wird voraussichtlich von USD 4,6 Milliarden im Jahr 2025 auf USD 6,03 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 31,1 % über 2026–2031 USD 23,35 Milliarden erreichen. Die starke Nachfrage nach Cloud-nativer Agilität, zunehmende Multi-Cloud-Strategien und granulare Ressourcenzuweisung gestalten die Infrastrukturentscheidungen von Unternehmen neu. Souveräne-Cloud-Richtlinien im asiatisch-pazifischen Raum und in Europa sowie verbindliche Regeln zur Software-Stückliste (SBOM) weiten die Akzeptanz über klassische Lift-and-Shift-Migrationen hinaus aus. Die Cloud-Bereitstellung repräsentiert nach wie vor 78 % des Umsatzes, aber die On-Premise-Bereitstellung beschleunigt sich mit einem CAGR von 34 %, da regulierte Branchen hybride Modelle übernehmen. Managed Services, die einen Anteil von 54 % halten, übernehmen Sicherheitsscans und Compliance-Automatisierungsaufgaben, die früher intern erledigt wurden. Kleine und mittlere Unternehmen bilden nun die am schnellsten wachsende Kundengruppe, was die Attraktivität der nutzungsbasierten Abrechnung und der niedrigen Einstiegskosten widerspiegelt. Die Fertigung ist der führende Wachstumsbereich und nutzt leichtgewichtige Orchestrierung, um KI-gestützte Edge-Workloads zu betreiben, die Industrie-4.0-Initiativen unterstützen.[1]Red Hat, "Steigerung der Fertigungseffizienz und Produktqualität mit KI/ML, Edge Computing und Kubernetes," redhat.com

Wichtigste Erkenntnisse des Berichts

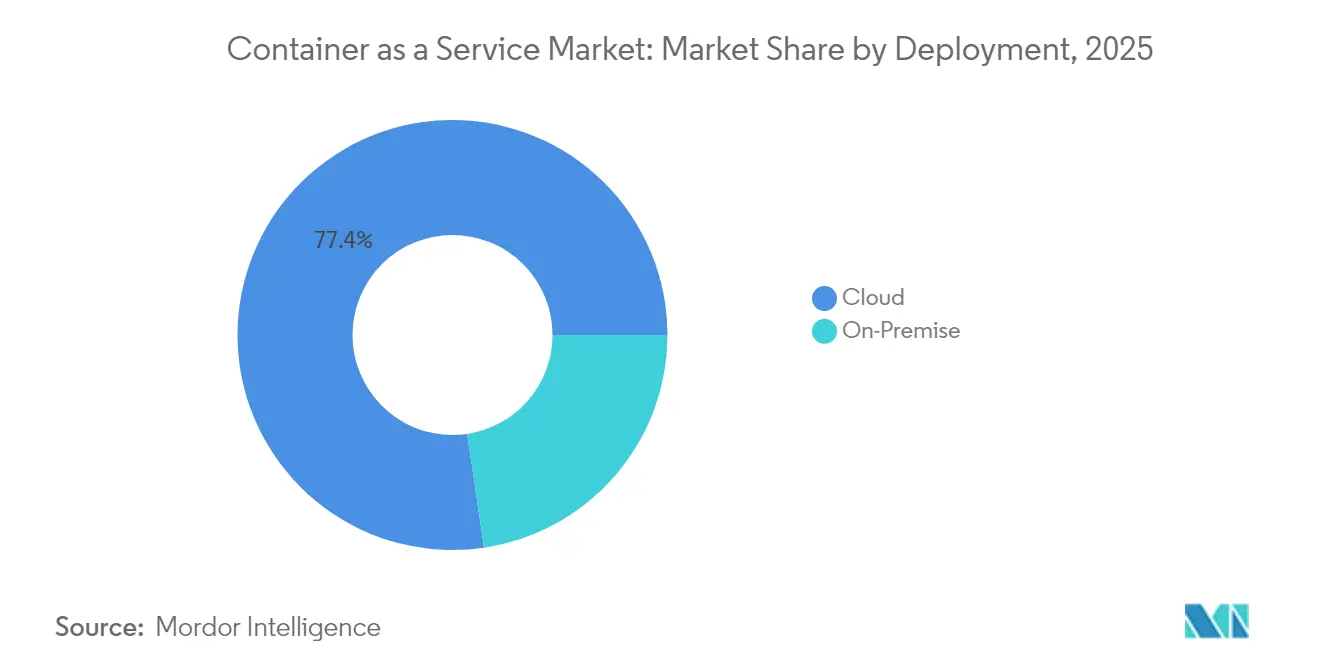

- Nach Bereitstellung hielt die Cloud im Jahr 2025 einen Marktanteil von 77,35 % am Markt für Container als Service; On-Premise wird voraussichtlich bis 2031 mit einem CAGR von 33,55 % wachsen.

- Nach Servicetyp hielten Managed Services im Jahr 2025 einen Anteil von 53,35 % an der Marktgröße für Container als Service und werden bis 2031 mit einem CAGR von 33,9 % wachsen.

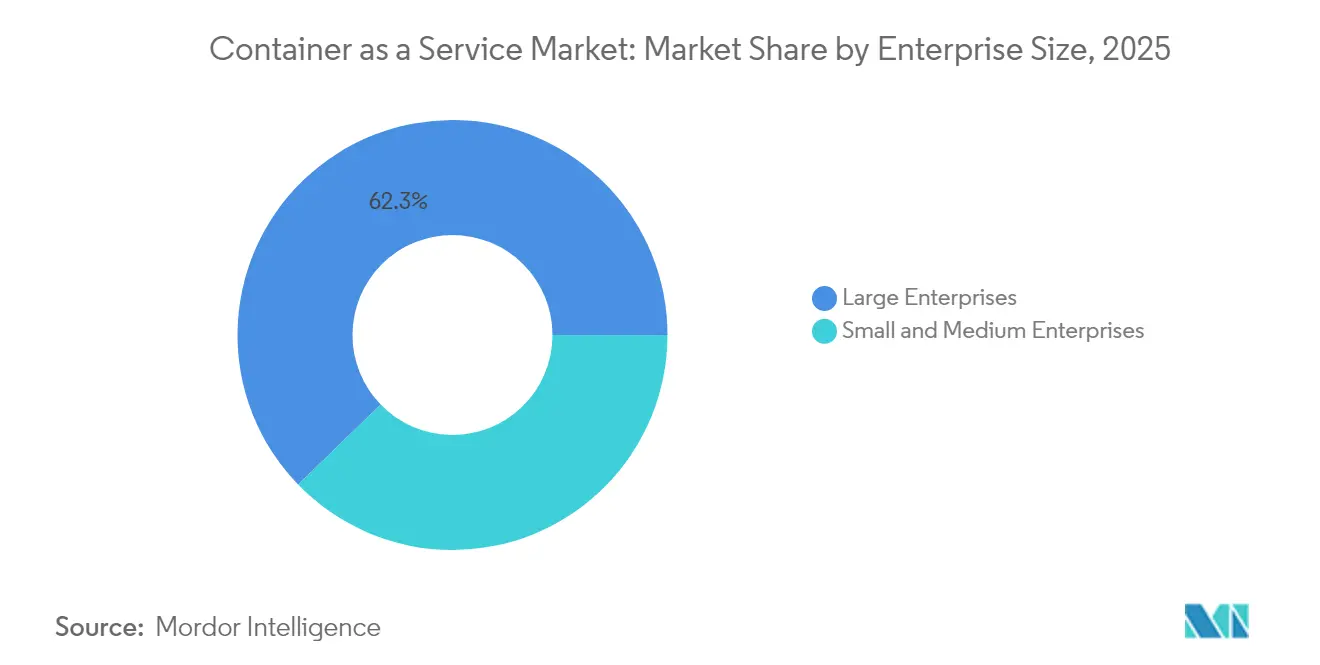

- Nach Unternehmensgröße entfielen im Jahr 2025 62,25 % des Umsatzanteils auf Großunternehmen, während KMU mit einem CAGR von 35,85 % am schnellsten wachsen.

- Nach Endbenutzeranwendung entfiel auf die Fertigung im Jahr 2025 ein Anteil von 37,55 % der Marktgröße für Container als Service bei Neubuchungen, und es wird prognostiziert, dass sie zwischen 2026 und 2031 mit einem CAGR von 37,6 % wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,05 % am Markt für Container als Service; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich den höchsten CAGR von 38,7 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Container-as-a-Service-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-agnostische Kubernetes-Plattformen vermeiden Anbieterabhängigkeit | +8.5% | Global, stärker in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Preistransparenz fördert die Akzeptanz bei KMU | +6.2% | Global, stark in aufstrebenden APAC-Märkten | Kurzfristig (≤2 Jahre) |

| DevSecOps-SBOM-Vorschriften beschleunigen verwaltetes CaaS | +4.8% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| KI/ML-GPU-fähige Cluster nehmen zu | +7.1% | Global, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Mikro-Rechenzentrum-Rollouts benötigen leichtgewichtiges CaaS | +3.9% | APAC-Kern, Ausweitung auf Nordamerika | Langfristig (≥4 Jahre) |

| Souveräne-Cloud-Mandate fördern inländisches CaaS | +2.8% | APAC und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-agnostische Kubernetes-Plattformen vermeiden Anbieterabhängigkeit

Unternehmen setzen zunehmend auf cloud-agnostische Orchestrierung, um Anbieterabhängigkeiten zu vermeiden und günstige Preise auszuhandeln. Plattformen, die identische Cluster über verschiedene Anbieter hinweg betreiben, vereinfachen die Workload-Portabilität und reduzieren die Migrationsausfallzeit bei zustandsbehafteten Microservices-Tests um 77 %. Anbieter wie HPE integrieren virtuelle Maschinen und Container in einer einzigen Steuerungsebene und stärken so hybride Strategien.[2]HPE Community, "Die nächste Welle der Virtualisierung ist containerisiert," community.hpe.com

Nutzungsbasierte Preistransparenz fördert die Akzeptanz bei KMU

Verbrauchsbasierte Preisgestaltung beseitigt Investitionsbarrieren für kleinere Unternehmen. AWS Fargate und EKS-Kostentransparenztools helfen KMU, Produktionscluster ohne dedizierte DevOps-Teams bereitzustellen.[3]Sedai, "Verständnis der AWS EKS Kubernetes-Preisgestaltung und -Kosten," sedai.io Automatisierte Ressourcenanpassung und die Nutzung von Spot-Instanzen gleichen die Ausgaben weiter an den schwankenden Datenverkehr an und unterstützen den für KMU verzeichneten CAGR von 36,7 %.

DevSecOps-SBOM-Mandate beschleunigen verwaltetes CaaS

Regulierungsbehörden verlangen nun detaillierte Komponenteninventare, was Unternehmen dazu veranlasst, die Container-Sicherheit auszulagern. Verwaltete Plattformen integrieren SLSA-Frameworks und automatisieren die Herkunftsverfolgung und Schwachstellenprüfung. CycloneDX xBOM deckt Kryptografie- und ML-Artefakte ab und erfordert Fähigkeiten, die vielen Unternehmen fehlen.[4]Security Boulevard, "Was ist das xBOM?" securityboulevard.com

KI/ML-GPU-fähige Cluster nehmen zu

KI-Workloads intensivieren die Nachfrage nach Orchestrierung, die GPUs effizient plant. Untersuchungen zeigen, dass optimierte Planung den CPU-Overhead um 1,5 % reduziert und gleichzeitig die Anfragenverarbeitung um 32,4 % steigert. Fertigungspiloten auf Red Hat OpenShift belegen, dass Echtzeit-Analysen die Produktqualität und die vorausschauende Wartung verbessern können.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Container-as-a-Service-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten K8s-Operatoren | -4.2% | Global, akut in aufstrebenden Märkten | Kurzfristig (≤2 Jahre) |

| Kernel-Ebene-Ausbrüche und eBPF-Angriffsvektoren | -3.1% | Global, erhöht in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Unvorhersehbare Cloud-Ausgangsgebühren | -2.8% | Global | Kurzfristig (≤2 Jahre) |

| Fragmentierte Lizenzierungskosten für Beobachtbarkeit | -1.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten K8s-Operatoren

Die Talentlücke verzögert Bereitstellungen und erhöht das Betriebsrisiko. Unternehmen in aufstrebenden Märkten sind häufig auf kostspielige Berater angewiesen, was die Projektzeitpläne verlängert. Ausbildungspipelines haben die Nachfrage nach Service-Mesh-, GitOps- und Edge-Cluster-Kenntnissen noch nicht gedeckt.

Kernel-Ebene-Ausbrüche und eBPF-Angriffsvektoren

Bekannte Exploits wie CVE-2023-5528 veranschaulichen, wie bösartige YAML-Dateien SYSTEM-Rechte erlangen können, was die Angriffsfläche vergrößert. Lösungen für vertrauliches Computing und strengere Laufzeit-Sandboxing gewinnen im Finanzdienstleistungssektor an Bedeutung, um diese Risiken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Container-as-a-Service-Markts

Nach Bereitstellung:

Hybride Strategien treiben die On-Premise-Beschleunigung voranOn-Premise-Cluster werden voraussichtlich mit einem CAGR von 33,55 % wachsen, obwohl die Cloud den dominanten Anteil behält. Dies spiegelt Compliance-Anforderungen, Latenzvorteile bei der lokalen Verarbeitung und den Wunsch wider, vorhandene Hardware zu modernisieren, anstatt jede Arbeitslast zu verlagern. HPE GreenLake bietet verbrauchsbasierte Private-Cloud-Preisgestaltung, die die Wirtschaftlichkeit der Public Cloud widerspiegelt, und zeigt, wie Anbieter sich an die hybride Nachfrage anpassen.

Unternehmen betreiben in der Regel Entwicklungs- und Burst-Workloads in der Cloud, während sie latenzempfindliche oder regulierte Anwendungen vor Ort behalten. Der Markt für Container als Service unterstützt eine nahtlose Workload-Migration durch einheitliche Steuerungsebenen, sodass Teams Container entsprechend den Leistungs- oder Souveränitätsanforderungen verschieben können. Mit zunehmender hybrider Reife hängen Platzierungsentscheidungen von messbaren Kosten- und Compliance-Variablen ab und nicht von einer standardmäßigen Cloud-First-Haltung.

Nach Servicetyp:

Managed Services behalten die WachstumsführerschaftVerwaltete Angebote halten einen Anteil von 53,35 % und wachsen mit einem CAGR von 33,9 %, da Unternehmen den Day-Two-Betrieb auslagern. Anbieter integrieren KI-gesteuerte Ressourcenanpassung und automatisiertes Patching, um die Betriebszeit sicherzustellen und gleichzeitig den internen Personalbedarf zu senken. T-Mobile übernahm einen verwalteten Red Hat OpenShift-Stack für Telco-Cloud-Funktionen und bestätigte damit den Ansatz für geschäftskritische 5G-Workloads.

Professional Services bleiben für Migrationen und komplexe Integrationen unerlässlich, aber der Umsatz ist episodisch. Im Laufe der Zeit übertreffen wiederkehrende verwaltete Verträge die Projektarbeit. Der Markt für Container als Service spiegelt diesen Wandel wider, da neue Funktionen – SBOM-Automatisierung, Lieferkettensicherheit und FinOps-Dashboards – in Abonnementtiers gebündelt werden, die messbare Ergebnisse liefern.

Nach Unternehmensgröße:

KMU fordern traditionelle Akzeptanzmuster herausGroßunternehmen kontrollieren derzeit 62,25 % des Umsatzes, aber KMU wachsen schneller, weil nutzungsbasierte Modelle eine Kapitalbindung vermeiden. Verbrauchsabrechnung, serverlose Container-Optionen und benutzerfreundliche Oberflächen senken die Einstiegshürde. Dies demokratisiert die fortschrittliche Orchestrierung und treibt gleichzeitig einen CAGR von 35,85 % bei KMU an.

Größere Organisationen treiben nach wie vor die höchsten absoluten Ausgaben voran und benötigen Multi-Cluster-Governance, rollenbasierte Zugriffskontrolle und Integration in komplexe IT-Workflows. Dennoch prägt der Schwung der KMU die Produkt-Roadmap und drängt Anbieter zu vereinfachten Erfahrungen statt zu maßgeschneiderter Anpassung. Der Markt für Container als Service umfasst daher sowohl optimierte Einstiegspläne als auch unternehmenstaugliche Steuerungsebenen.

Nach Endbenutzeranwendung:

Fertigung führt die digitale Transformation anDie Fertigung verzeichnete einen CAGR von 37,6 % und überholte IT und Telekommunikation als führenden Wachstumsbereich. Echtzeit-Analysen, vorausschauende Wartung und autonome Robotik benötigen Edge-Verarbeitung mit geringer Latenz, und Container ermöglichen eine konsistente Bereitstellung vom Fabrikboden bis zur zentralen Cloud. Der MHI-Branchenbericht stellte fest, dass 55 % der Hersteller ihre Technologiebudgets erhöhen, und Fallstudien berichten von jährlichen Einsparungen von USD 4,2 Millionen nach dem Einsatz von KI und Robotik.

Unterdessen behält IT und Telekommunikation die größte installierte Basis, zeigt aber langsameres Wachstum, da die Akzeptanz reift. BFSI, Einzelhandel und Gesundheitswesen expandieren stetig, unterstützt durch vertrauliches Computing und Compliance-Funktionen, die Container-Plattformen nun integrieren.

Geografische Analyse

Container-as-a-Service-Markt in Nordamerika

Nordamerika erwirtschaftet 38,05 % des Umsatzes im Jahr 2025 und profitiert von etablierten Hyperscale-Ökosystemen sowie einer aggressiven Modernisierung von Unternehmensinfrastrukturen. Große Anbieter verzeichneten im Jahr 2025 ein zweistelliges Cloud-Umsatzwachstum, was die regionale Dominanz weiter festigt. Fachkräftemangel im Bereich Kubernetes-Betrieb wirkt jedoch als Bremsfaktor und treibt gleichzeitig die Nachfrage nach verwalteten Diensten an.

Container-as-a-Service-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 38,7 % wachsen – dem weltweit höchsten Wert – bedingt durch Vorschriften zur digitalen Souveränität und staatlich geförderte KI-Infrastruktur. Indien stellte 1,3 Milliarden USD für Rechenkapazitäten bereit, darunter 10.000 GPUs, die für öffentlich-private KI-Cluster vorgesehen sind. Das von Alibaba Cloud, Tencent Cloud und Huawei Cloud angeführte chinesische Ökosystem weitet Hybrid-Cloud-Deployments aus, wobei Huawei Cloud Stack in aufstrebenden asiatisch-pazifischen Märkten ein Umsatzwachstum von 106 % verzeichnete.

Container-as-a-Service-Markt in Europa

Europa sieht sich unter dem EU-Datengesetz, das im September 2025 in Kraft tritt, mit besonderen Rahmenbedingungen konfrontiert: Es schreibt Cloud-Portabilität vor und schafft Wechselgebühren bis 2027 ab. Anbieter mit genuinen Cloud-agnostischen Architekturen scheinen besser positioniert zu sein, während Souveränitätsklauseln voraussichtlich regionale CaaS-Plattformen fördern werden. Deutschland, Frankreich und das Vereinigte Königreich führen bei der Einführung, doch die regulatorische Komplexität könnte die Kaufzyklen verlangsamen, bis Zertifizierungsschemata etabliert sind.

Regulatorisches Umfeld

Container-as-a-Service (CaaS)-Implementierungen werden zunehmend durch Regeln und Standards geprägt, die über die allgemeine Cloud-Sicherheit hinausgehen und containerspezifische Kontrollen, Transparenz der Lieferkette und Souveränitätsanforderungen umfassen. In Europa erhöht der EU Data Act (in Kraft seit September 2025) die Portabilitätspflichten für Cloud-Dienste und zielt darauf ab, Wechselbarrieren bis 2027 zu beseitigen. Dies hat die Beschaffung hin zu Kubernetes-Plattformen verschoben, die über Clouds hinweg betrieben werden können, sowie zu klareren Bedingungen für die Datenbewegung zwischen Clouds.

Sicherheits- und Compliance-Anforderungen werden zudem durch technische Standards und Branchenrichtlinien formalisiert. ETSI EN 304 635 definiert Cybersicherheitsanforderungen für Container Execution Stacks (Runtime-, Container-Engine- und Orchestrierungsebenen) für Produkte mit digitalen Elementen. Dies schafft einen konkreten Compliance-Bezugspunkt für Anbieter, die Scanning, Hardening und Richtliniendurchsetzung in verwaltetes CaaS einbetten. Im April 2026 veröffentlichte die Cyber Security Agency von Singapur eine Sicherheitsempfehlung für Kubernetes für kritische Infrastrukturen, die Praktiken wie Image-Scanning sowie strengere Zugriffs- und Netzwerkrichtlinien abdeckt, was voraussichtlich die Beschaffungspräferenz für Managed Services stärken wird, die diese Kontrollen im großen Maßstab operationalisieren können.

Wettbewerbslandschaft

Die drei größten Hyperscaler – AWS, Microsoft Azure und Google Cloud – machen zusammen 63 % des Umsatzes im Jahr 2025 aus, aber der Druck durch Spezialanbieter und Edge-Anforderungen nimmt zu. IBMs Übernahme von HashiCorp für USD 6,4 Milliarden stärkt die Multi-Cloud-Automatisierung, und die geplante DataStax-Übernahme würde die Fähigkeiten in Echtzeit-Vektordatenbanken erweitern, die für KI-Pipelines entscheidend sind. Patentanmeldungen für verschlüsselte Orchestrierung und KI-basiertes Cluster-Management stärken IBMs Hybrid-Cloud-Wettbewerbsvorteil.

Auf Edge ausgerichtete Newcomer zielen auf ressourcenbeschränkte Umgebungen ab, die Hyperscaler nicht wirtschaftlich bedienen können. Red Hat OpenShift Virtualization bietet einen Migrationspfad weg von VMware nach der Übernahme durch Broadcom, während HPE GreenLake eine On-Premise-Verbrauchspreisgestaltung anbietet, die die Cloud-Wirtschaftlichkeit widerspiegelt. Anbieter, die messbare Kosteneinsparungen, Leistungsgewinne und Compliance-Automatisierung dokumentieren, gewinnen Marktanteile, da Beschaffungsteams von Funktionsvergleichen zu Kennzahlen für Geschäftsergebnisse übergehen.

Branchenführer im Bereich Container als Service

Amazon Web Services, Inc.

Google LLC (Google Cloud)

Cisco Systems, Inc.

IBM Corporation

Microsoft Corporation (Microsoft Azure)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Container-as-a-Service-Marktbericht erfasste Unternehmen

- Amazon Web Services

- Microsoft Azure

- Google Cloud (GKE)

- IBM Corp (Red Hat OpenShift)

- Alibaba Cloud

- VMware Tanzu

- Cisco Systems

- SUSE Rancher

- Oracle Container Engine

- Hewlett Packard Enterprise (Ezmeral)

- Mirantis

- D2iQ

- Platform9 Systems

- Akamai (Linode)

- DigitalOcean

- Rackspace Technology

- Nutanix

- Canonical

- HashiCorp

- Huawei Cloud

- Tencent Cloud

- OVHCloud

Analyse der Unternehmen im Container-as-a-Service-Markt lesen

Marktchancen und Zukunftsaussichten

Ultra-skalierbares Kubernetes und die Orchestrierung von KI-Workloads eröffnen kurzfristigen Handlungsspielraum für CaaS-Anbieter, die höhere Clustergrenzen, verbesserte Planung und sichere Isolierung für agentenbasierte und KI-gesteuerte Workloads liefern können. Aktuelle Produktmeilensteine liefern konkrete Belege: AWS erweiterte Amazon EKS auf bis zu 100.000 Worker-Nodes pro Cluster (Juli 2025), und Oracle Cloud Infrastructure aktualisierte OKE, um Cluster mit bis zu 20.000 Worker-Nodes zu unterstützen (Juli 2026). Kubernetes v1.36 (Mai 2026) fügte workload-bewusste Planungsfunktionen hinzu, darunter PodGroup- und topologiebewusste Planung, was die Nachfrage nach verwaltetem CaaS und Platform-Engineering-Ebenen verstärkt, die diese Primitive in wiederholbare, kontrollierte Bereitstellungsmuster umwandeln.

Interoperabilität und souveränitätsgetriebene Architektur schaffen zudem Raum für Anbieter, die CaaS mit Multicloud-Networking und Compliance-Automatisierung kombinieren. AWS und Google führten einen gemeinsam entwickelten Multicloud-Konnektivitätsdienst ein (Dezember 2025), gefolgt von der allgemeinen Verfügbarkeit von AWS Interconnect-multicloud mit Google Cloud als erstem Partner (April 2026). Dies verbessert die praktische Portabilität von Workloads, ohne auf öffentliche Internetwege angewiesen zu sein. Auf Unternehmensplattform-Seite führte VMware Cloud Foundation VKS 3.7 (Juni 2026) ein Add-on-Management-Framework sowie die Unterstützung für Kubernetes 1.36 ein, was regulierten und hybriden Käufern entspricht, die standardisierte Day-2-Betriebsabläufe, kontrollierte Add-on-Lebenszyklen und einheitliche Sicherheitsbaselines über Cloud- und On-Premise-Umgebungen hinweg benötigen.

Aktuelle Branchenentwicklungen im Container-as-a-Service-Markt

- Juli 2026: Amazon Web Services führte containerattributbasierte Regeln in AWS Network Firewall ein, um containerisierte Workloads besser zu schützen. Das Update ermöglicht Teams, granularere Netzwerkrichtlinien anzuwenden, die auf den Container-Kontext abgestimmt sind. Dies stärkt Runtime-Kontrollen, die zunehmend in verwaltete CaaS-Abonnements integriert werden.

- Dezember 2025: AWS und Google Cloud starteten einen gemeinsam entwickelten Multicloud-Networking-Dienst, um Hochgeschwindigkeits-Privatkonnektivität zwischen den beiden Cloud-Plattformen zu ermöglichen. Der Schritt reduziert Reibungsverluste für Cross-Cloud-Kubernetes-Betrieb. Er unterstützt zudem Portabilitätsinitiativen, bei denen Unternehmen auf CaaS standardisieren und Workloads gleichzeitig über mehrere Anbieter verteilen.

- September 2025: Amazon Web Services führte Amazon ECS Managed Instances ein, um das Infrastrukturmanagement für containerisierte Anwendungen auszulagern. Durch die Verlagerung weiterer Day-2-Verantwortlichkeiten auf AWS erweitert dies das Betriebsmodell für verwaltete Container, das direkt mit verwaltetem Kubernetes und breiteren CaaS-Angeboten konkurriert.

Container-as-a-Service-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus der Bereitstellung von Container-Runtime-, Orchestrierungs-, Skalierungs-, Überwachungs- und Lebenszyklussteuerungen als Managed Service, bereitgestellt über Public-Cloud-, Private-Cloud- oder Hybridumgebungen und zugänglich über Konsolen, APIs und Automatisierungstools.

Ausgeschlossener Umfang: Nicht erfasst werden eigenständige Container-Runtime-Bibliotheken, Tools, die nur als On-Premise-Softwarelizenzen verkauft werden, oder interne Container-Plattformen, die nur innerhalb der eigenen Betriebsabläufe eines Anbieters genutzt werden.

Übersicht der Segmentierung

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Servicetyp

- Managed Services

- Professional Services

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endbenutzeranwendung

- BFSI

- Einzelhandel

- IT und Telekommunikation

- Fertigung

- Gesundheitswesen

- Öffentlicher Sektor

- Sonstige (Medien, Gaming, Bildungstechnologie)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau eines klaren Bildes des Nachfragepools und des Cloud-Dienste-Kontexts, in den CaaS eingebettet ist. Wir stützten uns auf öffentliche Quellen wie US-SEC-Einreichungen, Investorenpräsentationen und Transkripte von Ergebnistelefonkonferenzen, um die Umsatzstruktur der Cloud und die Richtung der Managed Services zu verstehen. Wir prüften außerdem staatliche und amtliche Statistiken, die die Cloud-Einführung und digitale Aktivität erklären helfen, wie OECD-Indikatoren zur digitalen Wirtschaft, ITU-IKT-Statistiken und Datenreihen der Weltbank als Proxys für die Digitalisierung von Unternehmen.

Um die technologische Seite zu fundieren, nutzten wir Quellen wie NIST-Publikationen zum Kontext von Cloud- und Container-Sicherheit, peer-reviewte Artikel zur Nutzung von Containerisierung und Orchestrierung sowie seriöse offene Dokumentationen, die Dienstgrenzen und Preismechanismen verdeutlichen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Zeitlinien und Produktverschiebungen abzugleichen. Diese Liste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erfassung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch strukturierte Experteninterviews und Umfragen mit Cloud-Dienstanbietern, Managed-Service-Partnern, Plattform- und DevOps-Verantwortlichen sowie Unternehmenskäufern, die containerisierte Workloads im großen Maßstab betreiben. Die Eingaben wurden über wichtige geografische Regionen hinweg erfasst, sodass Nutzungsreife, Preismuster und Annahmen zum Cloud-Mix getestet und angepasst werden konnten, wo die Sekundärforschungsdaten zu allgemein waren. Bei auftretenden Lücken wurden Folgegespräche genutzt, um Adoptionsraten, durchschnittliche Ausgaben und Annahmen zum Workload-Wachstum zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 19 % | APAC: 41 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 35 % | EMEA: 36 % |

| Kleinere Anbieter: 21 % | Manager: 46 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Unser Dimensionierungsmodell beginnt mit einem Top-down-Ansatz, der den adressierbaren CaaS-Umsatzpool aus Cloud-Einführungssignalen und dem Anteil containerisierter Workloads rekonstruiert, die auf verwalteten Container-Plattformen laufen. Um die Logik praktikabel zu halten, betrachteten wir die Nachfrage als Funktion des Wachstums aktiver Container-Workloads und des Anteils, der an Managed Services ausgelagert wird, und wendeten dann realistische Ausgabenbänder an, die auf der typischen Preisstruktur basieren (abonnement- und nutzungsbasiert).

Wichtige Modelleingaben umfassten die Richtung der Cloud-Ausgaben aus öffentlichen Einreichungen, Trends bei der Einführung von Unternehmenscontainern und der Orchestrierungsdurchdringung, das Wachstum verwalteter Kubernetes-ähnlicher Dienste, die durchschnittliche Preisentwicklung pro Node oder Cluster im Zeitverlauf sowie regionale Unterschiede in der Cloud-Reife (die den Zeitpunkt der Einführung beeinflussen). Prognosen wurden mittels Szenarioanalyse unter Einbeziehung von Expertenmeinungen entwickelt, sodass das Basisszenario-Wachstum erwartete Plattformstandardisierung und sicherheitsgetriebene Governance-Bedürfnisse widerspiegelt und nicht nur aggressive Expansionsannahmen. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch Stichproben der Ausgaben pro Workload und Kanalabgleiche mit Serviceanbietern, und wo für kleinere Länder Datenlücken bestanden, wurden Verhältniswerte aus vergleichbaren Märkten übernommen und anschließend durch Überprüfung normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Prüfungen, sodass die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Modellergebnisse werden mit unabhängigen Signalen verglichen, wie berichtetem Wachstum des Cloud-Segments, wichtigen Plattform-Release-Zyklen und Veränderungen bei den Adoptionsraten von Managed Services, die von Marktteilnehmern diskutiert werden. Zeigt eine regionale Kennzahl einen ungewöhnlichen Anstieg oder Rückgang, wird der Treiber auf Adoptions- oder Preiseingaben zurückverfolgt und anschließend mit einem neuen Gespräch oder einem zusätzlichen öffentlichen Datenpunkt erneut überprüft.

Vor der endgültigen Freigabe durchlaufen der Datensatz und die Berechnungen schrittweise Analystenprüfungen, und Sensitivitätsbereiche werden für die wichtigsten Eingaben getestet. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse Preisgestaltung, Servicepaketierung oder Unternehmensausgaben verändern. Unmittelbar vor der Auslieferung wird ein letzter Prüfdurchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße von Mordor Intelligence für Container as a Service im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für CaaS können weit voneinander abweichen, da die Dienstgrenze nicht immer gleich behandelt wird und verschiedene Studien unterschiedliche Basisjahre, Währungen und Wachstumspfade wählen. Wir beobachten außerdem Unterschiede, wenn sich ein Modell stärker auf anbieterseitige Narrative stützt, während ein anderes stärker auf Käufer-Adoptionssignale und tatsächliche Preismechanismen setzt.

Wachstumssignale des Cloud-Segments, Hinweise auf die Einführung verwalteter Orchestrierung und typische nutzungsbasierte Preisstrukturen sind die Prüfungen, die Mordor Intelligence an einen klaren Umsatzpool (ausschließlich verwaltete Containerdienste) binden, was die Wahrscheinlichkeit verringert, benachbarte Softwaretools als Dienstumsatz zu zählen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,60 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 6,62 Mrd. USD (2025) | Erfasst oft einen breiteren Container-Stack, bei dem verwandte Plattformdienste und Add-on-Tools in die CaaS-Linie eingebunden werden können, und es können breitere Annahmen zur Ausweitung der Unternehmensausgaben über Regionen hinweg angewendet werden. |

| Branchenverlag B | 3,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein kürzeres historisches Zeitfenster, und die Dienstgrenze kann sich stärker auf reine Orchestrierungsmanagement-Umsätze verengen, was Überwachungs-, Skalierungs- und Lebenszykluskomponenten, die als Managed Services verkauft werden, untererfassen kann. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus zwei praktischen Entscheidungen: was als CaaS-Umsatz gezählt wird und welches Basisjahr für die Prognose verwendet wird. Indem der Umfang auf verwaltete Containerdienste ausgerichtet und die Gesamtsummen anschließend mit Adoptions- und Preissignalen abgeglichen werden, ergibt sich eine Marktgröße, die sich leichter auf klare Eingaben zurückführen und im Zeitverlauf reproduzieren lässt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Container als Service an?

Die rasche Einführung cloud-nativer Architekturen, Souveräne-Cloud-Mandate und nutzungsbasierte Abrechnungsmodelle treiben den Markt bis 2031 auf einen CAGR von 31,1 %.

Warum expandieren On-Premise-Bereitstellungen noch immer?

Regulierte Branchen benötigen Datenkontrolle und Verarbeitung mit geringer Latenz; hybride Modelle integrieren On-Premise-Cluster mit der Public Cloud, um diese Anforderungen zu erfüllen, ohne an Flexibilität einzubüßen.

Wie beeinflussen SBOM-Vorschriften Kaufentscheidungen?

Unternehmen wählen zunehmend verwaltete CaaS-Plattformen, die automatisierte SBOM-Generierung und Schwachstellenprüfung integrieren, um neue Compliance-Anforderungen zu erfüllen.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 38,7 % verzeichnen, gestützt durch staatliche Digitalisierungsprojekte und strenge Datensouveränitätsanforderungen, die inländische Anbieter begünstigen.

Welche Fähigkeiten sind für einen erfolgreichen Container-Betrieb am knappsten?

Zertifizierte Kubernetes-Operatoren mit Expertise in Multi-Cluster-Management, Service-Mesh-Integration und Sicherheitshärtung sind weltweit nach wie vor knapp.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt weist eine moderate Konzentration auf: Die drei größten Hyperscaler halten einen Anteil von 63 %, aber Spezial- und Edge-fokussierte Anbieter erodieren die Dominanz der etablierten Marktteilnehmer stetig.

Seite zuletzt aktualisiert am: