Workspace As A Service (WaaS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

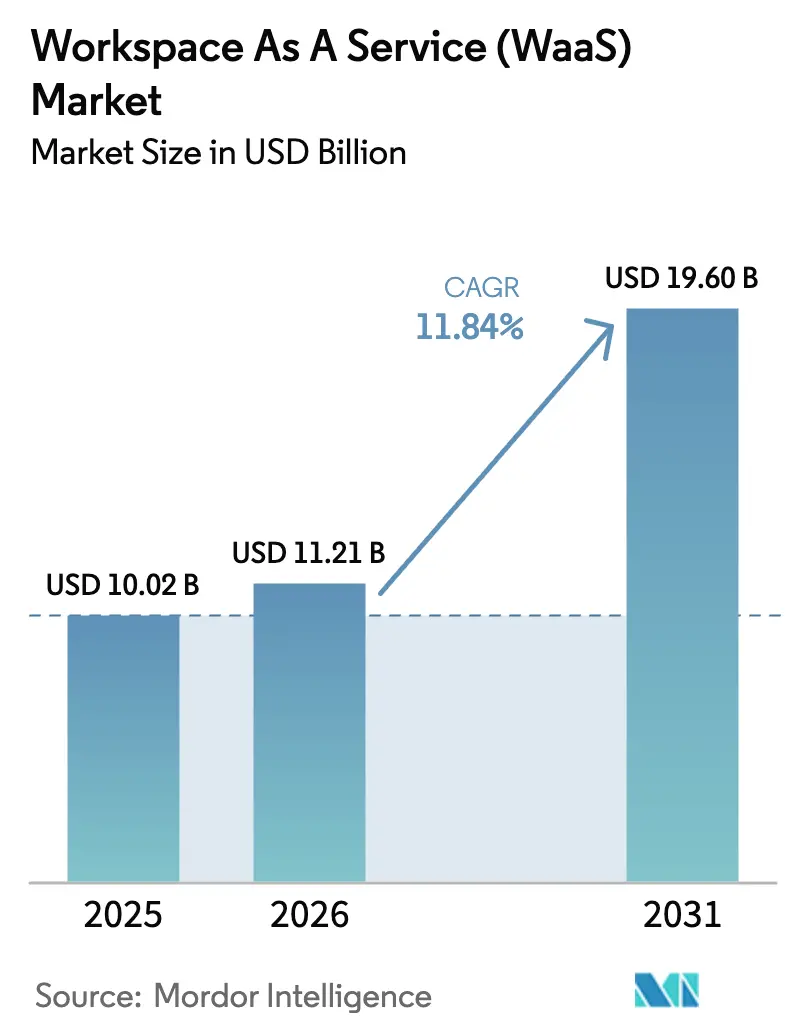

| Marktgröße (2026) | 11.21 Milliarden US-Dollar |

| Marktgröße (2031) | 19.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Workspace As A Service (WaaS) Marktanalyse von Mordor Intelligence

Die Marktgröße für Workspace Als Dienst im Jahr 2026 wird auf USD 11,21 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 10,02 Milliarden, mit Prognosen für 2031 von USD 19,6 Milliarden, wachsend mit einem CAGR von 11,84 % über 2026–2031.

Das Wachstum wird durch Unternehmen getragen, die auf Cloud-First-Architekturen für den digitalen Arbeitsplatz umstellen, die Sicherheit, Compliance und Produktivitätswerkzeuge in einer einzigen virtuellen Erfahrung zusammenführen. Hyperscaler-Kapitalausgaben von über USD 380 Milliarden haben globale GPU-Kapazitäten freigesetzt, die KI-gestützte virtuelle Desktops unterstützen, während nutzungsbasierte Preismodelle die Einstiegshürden für kleine Teams in allen Branchen niedrig halten. Die rasche Einführung von Zero-Trust-Frameworks, zunehmende Compliance-Anforderungen und sichere Hybrid-Work-Anforderungen halten die Nachfrage in regulierten Branchen aufrecht. Gleichzeitig fördert eine moderate Marktkonzentration sowohl etablierte als auch aufstrebende Cloud-native Anbieter, Innovationen rund um spezialisierte Workloads wie Grafikdesign, Finanzhandel und Echtzeit-Zusammenarbeit voranzutreiben.

Wichtigste Erkenntnisse des Berichts

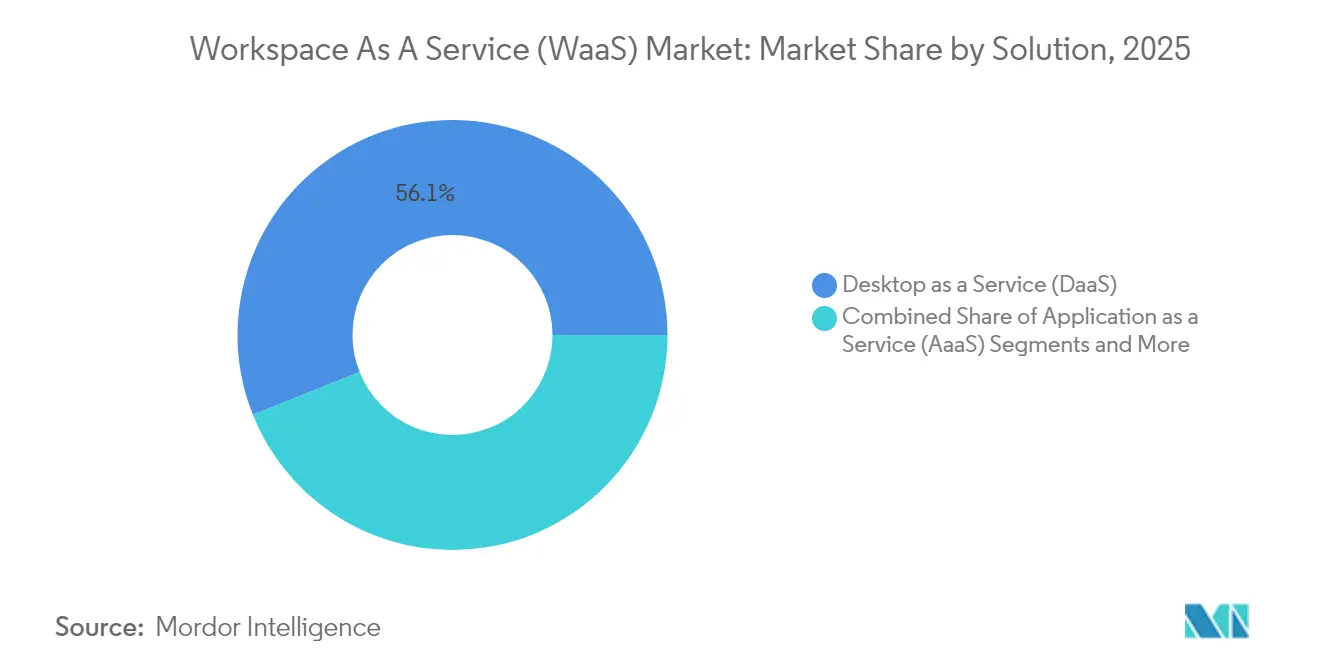

- Nach Lösung führte Desktop als Dienst mit einem Marktanteil von 56,05 % im Workspace als Dienst Markt im Jahr 2025; Integrierte Kollaborationssuiten werden voraussichtlich bis 2031 mit einem CAGR von 12,72 % wachsen.

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen auf 66,80 % der Marktgröße für Workspace als Dienst im Jahr 2025; die Cloud-Bereitstellung soll bis 2031 mit einem CAGR von 13,35 % wachsen.

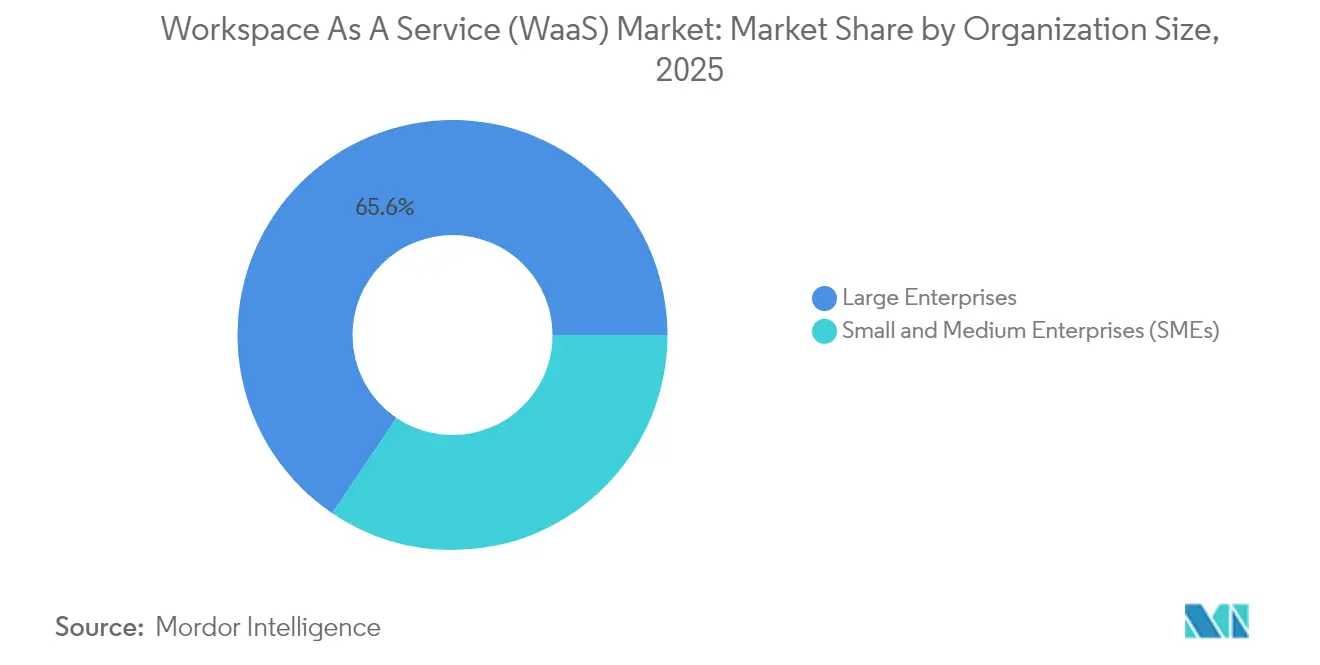

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,55 % am Workspace als Dienst Markt, während das KMU-Segment voraussichtlich mit einem CAGR von 13,1 % bis 2031 wachsen wird.

- Nach Endnutzerbranche erzielte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 32,85 %; BFSI ist für den schnellsten CAGR von 12,15 % zwischen 2026 und 2031 positioniert.

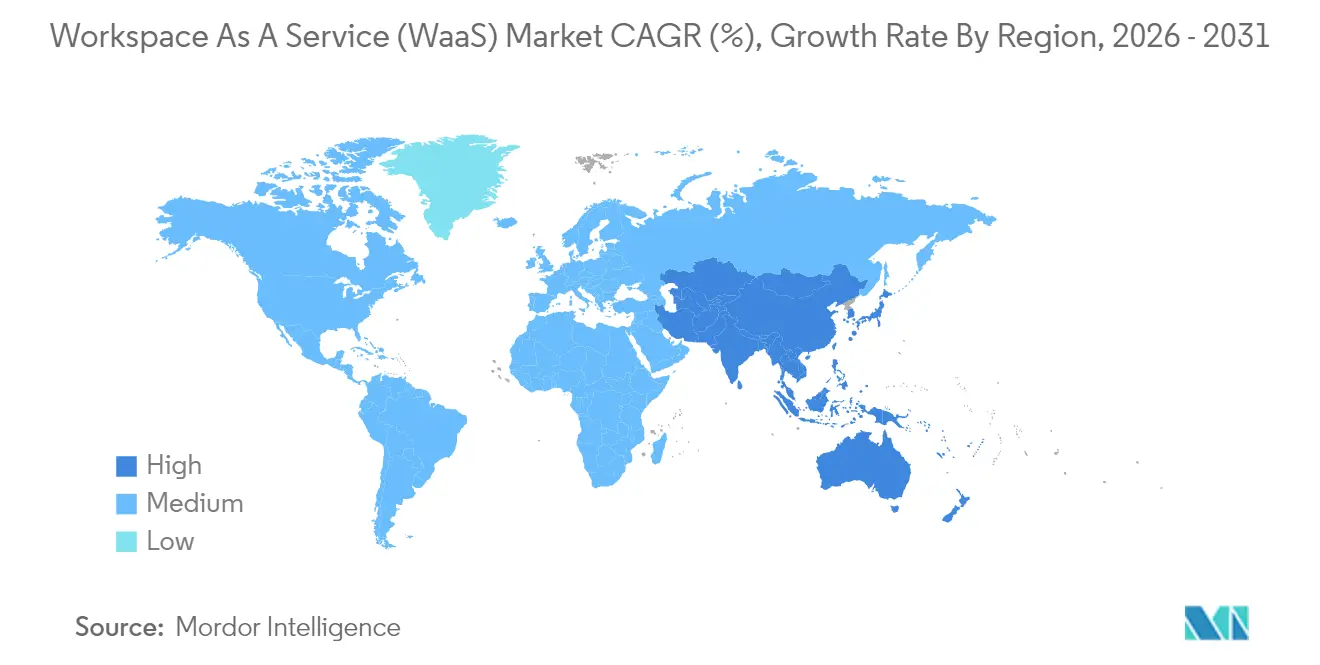

- Nach Geografie führte Nordamerika mit einem Marktanteil von 35,15 % im Workspace als Dienst Markt im Jahr 2025; Asien-Pazifik wird voraussichtlich den höchsten CAGR von 12,32 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Workspace As A Service (WaaS) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BYOD-Verbreitung steigert die Nachfrage nach Workspace als Dienst | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kosten- und Skalierbarkeitsvorteile von Cloud-VDI | +3.2% | Global, insbesondere KMU-Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsanforderungen für hybrides Arbeiten | +2.1% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des DaaS-Portfolios durch Hyperscaler | +2.5% | Global, konzentriert in den wichtigsten Cloud-Regionen | Mittelfristig (2–4 Jahre) |

| ESG-Dashboards im digitalen Arbeitsplatz integriert | +0.8% | Europa, regulierte Märkte in Nordamerika | Langfristig (≥ 4 Jahre) |

| GPU-beschleunigte virtuelle Workstations (KI/Grafik) | +1.4% | Nordamerika, Europa, KI-Zentren in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BYOD-Verbreitung steigert die Nachfrage nach Workspace als Dienst

Organisationen, die Bring-Your-Own-Device-Richtlinien einführen, verlassen sich zunehmend auf zentralisierte virtuelle Desktops, um Daten zu schützen und einheitliche Sicherheitsstandards durchzusetzen. Multi-Faktor-Authentifizierung, granularer bedingter Zugriff und in Workspace als Dienst integrierte Sitzungsisolierung reduzieren Risiken, die mit nicht verwalteter Hardware verbunden sind. Buchhaltungs-, Rechts- und Designfirmen berichten von einer schnelleren Einarbeitung von Saisonkräften, da virtuelle Anwendungen sofort auf persönliche Laptops und Tablets übertragen werden. CIOs nennen auch eine verbesserte IT-Asset-Transparenz, da die geräteunabhängige Bereitstellung geistiges Eigentum im Rechenzentrum hält und nicht auf Endgeräten. Diese Dynamik positioniert BYOD als mittelfristigen Treiber in reifen und aufstrebenden Märkten.

Kosten- und Skalierbarkeitsvorteile von Cloud-VDI

Cloud-gehostete virtuelle Desktops senken die Gesamtbetriebskosten, indem sie umfangreiche Hardware-Erneuerungen überflüssig machen und Ausgaben auf verbrauchsbasierte Modelle verlagern. Amazon WorkSpaces Thin Client-Geräte beginnen bei USD 195 und streamen verschlüsselte Pixel aus der Cloud, was veranschaulicht, wie zentrales Management den Vor-Ort-Support reduziert[1]AWS, "Einführung von WorkSpaces Thin Client," aws.amazon.com. Microsoft Azure Virtual Desktop fügt Multi-Session-Windows 11 hinzu, um die Dichte zu maximieren, während globale Rechenzentrumsstandorte eine sofortige Skalierung bei Fusionen oder Projektspitzen ermöglichen. Diese Effizienzgewinne wirken sich am stärksten auf KMU in Asien-Pazifik aus, denen bisher das Kapital für eine Infrastruktur auf Unternehmensebene fehlte.

Sicherheitsanforderungen für hybrides Arbeiten

Dauerhaft hybride Belegschaften erfordern konsolidierte Sicherheits-Stacks, die Zero-Trust-Prinzipien durchsetzen. Eine virtuelle Desktop-Infrastruktur hält sensible Daten in der Unternehmens-Cloud, wendet zentrales Patching an und leitet den Datenverkehr durch geprüfte Kanäle. Finanzinstitute nutzen PCI-DSS-konforme VDI-Instanzen, damit Händler, Analysten und Supportmitarbeiter von zu Hause aus arbeiten können, ohne lokal gespeicherte Kundendaten. Gesundheits- und Behörden spiegeln diesen Ansatz wider, um elektronische Akten und Bürgerinformationen zu schützen, was Sicherheit zu einem kurzfristigen Katalysator für jede regulierte Branche macht.

Erweiterung des DaaS-Portfolios durch Hyperscaler

AWS, Microsoft und Google haben gemeinsam über USD 380 Milliarden für Cloud-Hardware der nächsten Generation bereitgestellt, die GPU-beschleunigte virtuelle Workstations antreibt. AWS führt mit vom Kunden zugesagten Ausgaben von USD 164 Milliarden, dicht gefolgt von Microsoft Azure mit USD 129,5 Milliarden. Erweiterte Allianzen – wie Citrix' Acht-Jahres-Pakt, der es zum bevorzugten Azure-Partner von Microsoft macht – bündeln optimierten Speicher, Netzwerk und KI-Dienste für mehr als 100 Millionen potenzielle Nutzer. GPU-fokussierte Neocloud-Anbieter wie CoreWeave und Lambda Labs gewinnen ebenfalls an Boden, indem sie KI- und Grafikaufgaben adressieren, die von Clustern mit geringer Konkurrenz profitieren. Dieser Kapitalzufluss erweitert die geografische Reichweite und erhöht die Leistungsobergrenzen für den Workspace als Dienst Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Netzwerklatenz und Bandbreitenlücken | -1.8% | Ländliche Gebiete weltweit, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-Anwendungen | -1.2% | Unternehmensmärkte mit etablierter IT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Egress-Gebühren schmälern die Gesamtbetriebskosten | -0.9% | Global, insbesondere Multi-Cloud-Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsregeln erzwingen lokalen VDI-Fußabdruck | -0.7% | Europa, regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Netzwerklatenz und Bandbreitenlücken

Virtuelle Desktops reagieren sehr empfindlich auf Roundtrip-Verzögerungen. Citrix-Benchmark-Tests zeigen, dass die Benutzererfahrung stark abnimmt, sobald die Latenz 150 Millisekunden überschreitet, und jenseits von 300 Millisekunden inakzeptabel wird. Viele ländliche Gebiete und Schwellenländer sind nach wie vor auf unbeständiges Breitband angewiesen, was zu Eingabeverzögerungen, Audioaussetzern und unscharfer Grafik führt, die die Akzeptanz hemmen. Hyperscaler mildern Einschränkungen durch nahe gelegene Edge-Zonen und adaptiven UDP-Transport, doch die letzte Meile der Infrastruktur bleibt uneinheitlich. Staatlich geförderte Glasfaserausbauten und 5G-Festfunk-Pilotprojekte werden entscheidend sein, insbesondere für Bereitstellungen mit hochauflösendem Video oder CAD-Workloads.

Komplexität der Integration von Legacy-Anwendungen

Unternehmen mit jahrzehntealten Anwendungen stoßen auf Migrationshindernisse. Ältere Software kodiert häufig Gerätetreiber fest oder setzt bestimmte Betriebssysteme voraus, was die virtuelle Bereitstellung erschwert. IT-Teams müssen Kompatibilitätstests durchführen, Code umstrukturieren oder ausführbare Dateien containerisieren – Schritte, die Budgets und Zeitpläne aufblähen. Stark regulierte Sektoren erfordern zusätzliche Validierungen vor dem Produktionseinsatz, was die Zertifizierungskosten erhöht. Während moderne Windows-Layering-Tools und Anwendungs-Remoting-Broker einige Reibungspunkte reduzieren, hält die Lernkurve eine Teilmenge unternehmenskritischer Systeme länger als erwartet an On-Premise-Silos gebunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Desktop-Dominanz treibt Plattformkonsolidierung voran

Desktop als Dienst sicherte sich im Jahr 2025 einen Anteil von 56,05 % am Workspace als Dienst Markt, was die anhaltende Nachfrage nach vollständigen Betriebssystem-Images widerspiegelt, die ältere Branchensoftware unterstützen. Unternehmen bevorzugen das Modell, weil zentrales Patching, Golden-Image-Management und sofortiges Rollback die Compliance im Vergleich zu einzelnen Laptops vereinfachen. Die DaaS-Einführung skaliert auch reibungslos für Auftragnehmer und Saisonkräfte dank stündlicher Abrechnung. Die Führungsposition des Segments hat Plattformanbieter dazu veranlasst, komplementäre Funktionen wie Identität, Beobachtbarkeit und Endpunkt-Analysen in einheitliche Konsolen zu integrieren.

Integrierte Kollaborationssuiten stellen die am schnellsten wachsende Kategorie mit einem CAGR von 12,72 % bis 2031 dar. Bündel, die Chat, Anrufe, gemeinsames Dokumentenerstellen und Workflow-Automatisierung kombinieren, reduzieren die Tool-Vielfalt und fördern die Lizenzkonsolidierung. Microsoft Teams in bestehenden Office 365-Vereinbarungen und Google Workspace in Bildungs- und Startup-Kohorten dominieren die Volumina. Anbieter betten jetzt KI für Besprechungstranskription, Whiteboarding und Low-Code-Prozessbuilder ein und positionieren Suiten als Ausgangspunkt für umfassendere Plattformen für digitale Erfahrungen. Diese Entwicklung wird eigenständige Konferenz- oder Speicherlösungen schrittweise verdrängen, da Unternehmen zu kohärenten Ökosystemen tendieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet Infrastruktur neu

On-Premise-Bereitstellungen kontrollierten im Jahr 2025 66,80 % der Marktgröße für Workspace als Dienst, da Unternehmen getätigte Investitionen nutzten und Datensouveränität durchsetzten. Solche Bestände kombinieren häufig VDI-Software mit hyperkonvergierten Clustern, die in privaten Rechenzentren betrieben werden. Strenge Kapazitätsplanung, Hardware-Erneuerungszyklen und separate Disaster-Recovery-Standorte halten die Kapitalkosten jedoch hoch.

Die Cloud-Bereitstellung soll bis 2031 den stärksten CAGR von 13,35 % verzeichnen. Anbieter liefern GPUs auf Unternehmensebene, automatisierte Elastizität und globale Redundanz ohne Vorabausgaben. Microsoft Azure Virtual Desktop auf Azure Stack HCI verbindet beide Welten, indem es virtuelle Sitzungshosts On-Premise hostet und sie gleichzeitig aus der Cloud steuert. Europäische Organisationen tendieren zu souveränen Cloud-Regionen, die DSGVO- und Schrems-II-Datentransferurteile berücksichtigen. Im Laufe der Zeit wird das Public-Cloud-Betriebsmodell neue Greenfield-Bereitstellungen und Workload-Erweiterungen dominieren, auch bei stark regulierten Unternehmen.

Nach Unternehmensgröße: KMU treiben inkrementelles Volumen voran

Großunternehmen machten im Jahr 2025 65,55 % des Marktanteils für Workspace als Dienst aus, dank umfangreicher Nutzerzahlen und komplexer Compliance-Anforderungen. Banken, Telekommunikationsanbieter und globale Hersteller setzen Zehntausende von virtuellen Desktops ein, um Kundendaten zu schützen, Fusionsübergänge zu unterstützen und Follow-the-Sun-Engineering-Zusammenarbeit zu ermöglichen. Zentralisierte Verwaltungskonsolen, geschichtete Image-Strategien und dedizierte Netzwerkverbindungen erfüllen strenge Leistungs-SLAs.

Kleine und mittlere Unternehmen bleiben die dynamischste Gruppe mit einem erwarteten CAGR von 13,1 % bis 2031. SaaS-ähnliche Abonnementtarife ermöglichen es wachsenden Unternehmen, auf dieselbe Ausfallsicherheit und Sicherheit wie Konzerne zuzugreifen, ohne Server kaufen oder Spezialadministratoren einstellen zu müssen. Betreiber von gemeinsamen Arbeitsbereichen und Co-Working-Marken in Ballungsräumen bündeln zunehmend virtuelle Desktops neben physischen Schreibtischen, sodass KMU projektbasierte Teams über Nacht aufbauen können. Da Anbieter das Onboarding durch browserbasierte Einrichtungsassistenten und integrierte Abrechnung vereinfachen, wird die KMU-Nachfrage das gesamte adressierbare Volumen stetig ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Regulierte Sektoren dominieren die frühe Akzeptanz

IT und Telekommunikation sicherten sich im Jahr 2025 32,85 % des Marktanteils für Workspace als Dienst, da Softwareentwickler, Netzwerkingenieure und Support-Center sichere Laborumgebungen benötigen, die von jedem Standort aus erreichbar sind. Häufige Code-Builds und Netzwerkschema-Tests nutzen die Elastizität von VDI-Farmen, um Release-Zyklen zu verkürzen und Hardware-Investitionen zu reduzieren.

BFSI wird voraussichtlich den schnellsten CAGR von 12,15 % zwischen 2026 und 2031 liefern. Finanzinstitute setzen gehärtete virtuelle Desktops ein, die sensible Daten innerhalb der Rechenzentrumsperimeter halten und die Compliance-Berichterstattung automatisieren. Zero-Trust-Segmentierung und integrierte Sitzungsaufzeichnung erfüllen Prüfungsmandate von Regulierungsbehörden in Nordamerika, Europa und dem Nahen Osten. Versicherungsgesellschaften spiegeln Banken wider, indem sie digitale Arbeitsbereiche einführen, die eine Remote-Schadenbearbeitung und versicherungsmathematische Analysen unter strengen Datenschutzregeln ermöglichen. Bildungs-, Regierungs- und Gesundheitssegmente fügen inkrementelles Volumen durch Fernunterricht, Bürgerdienste bzw. Initiativen für elektronische Patientenakten hinzu.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Führungsposition mit einem Anteil von 35,15 % am Workspace als Dienst Markt, unterstützt durch ausgereifte Cloud-Infrastruktur, hohe Breitbandabdeckung und frühe Akzeptanz in den Bereichen Technologie, Finanzen und Medien. Regulatorische Klarheit rund um Datenschutzkontrollen für Remote-Arbeit beschleunigte die Einführung, während die Hyperscaler-Dichte in mehreren Ballungsräumen die Latenz innerhalb optimaler Schwellenwerte hielt. Laufende Investitionen des Privatsektors in KI-optimierte Rechenzentren, einschließlich Amazons USD 10 Milliarden Campus in North Carolina, stärken weiterhin die regionale Versorgungsbasis.

Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 12,32 % bis 2031 verzeichnen. Regierungen in Indien, Indonesien und Vietnam stellen Zuschüsse und Spektrumanreize bereit, um Glasfaser- und 5G-Abdeckung auszubauen, sodass KMU und Behörden On-Premise-IT zugunsten von Cloud-Desktops überspringen können. Amazons Zuweisung von AU$ 20 Milliarden für australische Rechenzentren in Verbindung mit neuen Solarparks unterstreicht den regionalen Appetit auf grüne Infrastruktur. Inländische Cloud-Anbieter in Japan und Südkorea starten ebenfalls GPU-reiche Cluster zur Unterstützung der Entwicklung von Sprachmodellen und 3D-Design, was die Nachfrage nach Hochleistungsworkstations aus nahe gelegenen Zonen ankurbelt.

Europa bleibt ein Wachstumspivot, verankert in souveränen Cloud-Frameworks. Das Europäische Datenschutzgesetz und branchenspezifische Mandate zwingen Workloads, innerhalb regionaler Grenzen zu bleiben, was Frankreich, Deutschland und die nordischen Länder dazu veranlasst, vertrauenswürdige Cloud-Partnernetzwerke einzuführen. VMwares souveräne Cloud-Referenzarchitektur bietet standardisierte Compliance-Vorlagen, die die Zertifizierung virtueller Desktops beschleunigen. Da Unternehmen Hardware-Zyklen erneuern, verkleinern viele On-Premise-Racks und abonnieren zugelassene Public-Cloud-Regionen, wobei Leistung mit rechtlicher Sicherheit verbunden wird. Der Nahe Osten und Afrika verzeichnen eine aufkeimende Akzeptanz im Zusammenhang mit wirtschaftlichen Diversifizierungsprogrammen, während Lateinamerika einen stetigen Schwung verzeichnet, wo Glasfaser-Backbones und Edge-Knoten historische Bandbreitenlücken schließen.

Regulatorisches Umfeld

Anbieter von Workspace as a Service (WaaS) und Unternehmenskunden agieren innerhalb einer sich ausweitenden Cybersicherheits- und Digitalmarktaufsicht, die Fernzugriffsarchitekturen, Vorfallmeldungen und Beschaffungsanforderungen prägen kann. In der Europäischen Union legt die NIS2-Richtlinie (Richtlinie (EU) 2022/2555) verbindliche Anforderungen an das Cybersicherheitsrisikomanagement und die Meldung von Vorfällen für Cloud-Computing-Dienstleister und viele regulierte Kunden fest, und die Durchführungsverordnung (EU) 2024/2690 der Kommission spezifiziert weiter technische und methodische Maßnahmen, die Managed-Service- und Cloud-Betrieb betreffen, der virtuelle Desktops und Kollaborations-Stacks unterstützt.

Sicherheits- und Wettbewerbsrahmenwerke beeinflussen auch die Praktiken der Anbieter und Vertragsbedingungen. Im März 2026 skizzierte die britische Competition and Markets Authority (CMA) ein Aktionsprogramm im Rahmen des Digital Markets Competition Regime, das sich auf Cloud-Dienste und Unternehmenssoftware konzentriert und die Prüfung von Wechselmöglichkeiten, Interoperabilität und Marktmacht bei den Plattformen erhöht, die der WaaS-Bereitstellung zugrunde liegen. In den Vereinigten Staaten betont die im öffentlichen Sektor verwendete Bundesrichtlinie weiterhin sicheren Fernzugriff und Governance (einschließlich der CISA TIC 3.0 Remote-User-Leitlinien und der NIST SP 800-46r2-Empfehlungen für Telearbeit und BYOD), was die Anforderungen an MFA, Richtlinienprüfung und kontrollierte Zugangswege in WaaS-Umgebungen verstärkt.

Wertschöpfungskettenanalyse

Die WaaS-Wertschöpfungskette beginnt bei Endgeräte-Hardware und Peripheriegeräten, einschließlich Thin Clients und mitarbeitereigenen Geräten im Rahmen von BYOD, und geht dann zur Infrastrukturebene über, die Rechenleistung, Speicher, Netzwerke und in vielen Bereitstellungen GPU-Kapazität über Hyperscaler-Regionen und Colocation-Einrichtungen bereitstellt (mit Anbietern wie AWS, Microsoft Azure, Google Cloud, Equinix und Digital Realty). Über der Infrastruktur liefern Software- und Plattformebenen virtuelle Desktops und Anwendungen (VDI/DaaS-Steuerungsebenen), Identitäts- und Zugriffsmanagement, Sicherheitstools und integrierte Kollaborationssuiten, die gemeinsam das gelieferte Workspace-Erlebnis bilden.

Systemintegratoren und Managed-Service-Provider stehen typischerweise zwischen Plattformen und Kunden und bündeln Bereitstellung, Image-Management, Patching, Monitoring, Service Desk und Compliance-Berichterstattung in vertragsbasierte Angebote (zum Beispiel positioniert Wipro WaaS360-artige Managed-Workplace-Bereitstellung). Zu den zentralen Reibungspunkten entlang der Kette gehören Bandbreiten- und Latenzbeschränkungen auf der letzten Meile, die die VDI-Nutzererfahrung beeinträchtigen können, die Governance über mehrere Anbieter hinweg, die Hyperscaler, VDI-Plattformen und Sicherheitsverträge umfassen, sowie die Integration von Legacy-Anwendungen, die nicht für die virtuelle Bereitstellung konzipiert wurden. Diese Einschränkungen erhöhen die Bedeutung von Orchestrierung, Observability und Sicherheitsrichtlinien-Automatisierung für Anbieter, die als einzige verantwortliche Ebene für den Endkunden fungieren möchten.

Wettbewerbslandschaft

Der Wettbewerb bleibt ausgewogen zwischen Hyperscalern, diversifizierten Unternehmenssoftwareanbietern und reinen Workspace-Spezialisten. Die Ausgliederung von VMwares End-User-Computing-Einheit in Omnissa im Jahr 2024, unterstützt von KKR, bewahrte USD 1,5 Milliarden an wiederkehrenden Einnahmen bei 26.000 Kunden und positionierte Horizon und Workspace ONE als unabhängige Säulen neu. Omnissa stellte im März 2025 sofort ein dreistufiges Partnerprogramm vor, das auf ein Wachstum von 6–8 % durch reichhaltigere Kanalanreize abzielt. Microsoft, AWS und Google kontern mit erstklassigen Angeboten wie Windows 365, Amazon WorkSpaces und Google Cloud Workstations, die Identität, Analysen und KI unter einer einzigen Abrechnung kombinieren.

Strategische Akquisitionen betonen Automatisierung und Sicherheit. ServiceNow schloss im März 2025 den Kauf von Moveworks für USD 2,85 Milliarden ab, um konversationelle KI in IT-Service-Desks zu integrieren. IBM stimmte im Februar 2025 dem Kauf von HashiCorp für USD 35 pro Aktie zu und ergänzte seine Hybrid-Cloud-Orchestrierungs-Playbooks um sicheres Secret-Management. Diese Schritte straffen die End-to-End-Workflow-Kontrolle und erschließen Cross-Selling-Potenzial in virtuellen Desktop-Beständen.

Die technologische Differenzierung konzentriert sich nun auf GPU-Dichte, Echtzeit-Zusammenarbeit und Richtlinienautomatisierung. NVIDIAs RTX Virtual Workstation Stack ermöglicht CAD und KI-Training mit hoher Bildrate durch Citrix- und VMware-Integrationen. Citrix und Microsoft vertiefen die Integration von Teams-Optimierungen und versprechen eine Klick-zu-Render-Leistung von unter 100 Millisekunden für Audio-/Videositzungen. Unterdessen sichern sich Neocloud-Wettbewerber wie CoreWeave spektakuläre Finanzierungsrunden, um KI-optimierte Serverfarmen aufzubauen, und positionieren sich als kosteneffektive Alternativen für Deep-Learning-Workloads, die die Quoten der Mainstream-Hyperscaler übersteigen. Kunden wägen Portabilität, Compliance und Stückkosten ab, wenn sie zwischen diesen verschiedenen Bereitstellungsmodellen wählen.

Marktführer im Bereich Workspace As A Service (WaaS)

Amazon Web Services Inc.

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Unisys Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein praktischer Weißraum für WaaS liegt in regulierten, prüfungsintensiven Remote-Arbeitsumgebungen, die präskriptive Cybersicherheitskontrollen im Einklang mit Beschaffungs- und Berichtsanforderungen erfordern, insbesondere in Europa, wo die NIS2-Verpflichtungen und die Durchführungsverordnung (EU) 2024/2690 der Kommission die Anforderungen an nachweisbares Risikomanagement bei Cloud- und Managed-Service-Bereitstellung erhöhen. Anbieter, die gehärtete virtuelle Desktops mit integrierter Identität, Sitzungskontrollen und standardisierten Berichtsvorlagen bündeln, können klarere Kaufauslöser in Lieferketten des öffentlichen Sektors und kritischer Branchen sehen, in denen Compliance-Arbeit nicht vom digitalen Arbeitsplatz getrennt werden kann.

Es besteht auch Raum für die Erweiterung von Hochleistungs- und automatisierungsgesteuerten Workspaces, da Hyperscaler-Investitionen die Verfügbarkeit GPU-reicher Infrastruktur erhöhen und Unternehmen KI innerhalb des Desktop-Erlebnisses und nicht nur in eigenständigen Anwendungen operationalisieren möchten. Der Markt zeigt bereits eine Plattformbewegung in diese Richtung, darunter die allgemeine Verfügbarkeit von Amazon WorkSpaces für KI-Agenten durch AWS im Juni 2026, um Automatisierung zu unterstützen, die mit Legacy-Desktop-Anwendungen interagieren kann, ohne Modernisierung oder neue APIs zu erfordern. Getrennt davon schaffen Cloud-Ökonomie und Architekturentscheidungen Chancen für Anbieter und MSPs, die Egress und Komplexität durch Workload-Platzierung, Hybrid-Kontrollen (einschließlich VMware-Bestandskonnektivität zur Public Cloud) und durchgängige Observability über Geräte-, Sitzungs-, Netzwerk- und Sicherheitsebenen hinweg reduzieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Amazon Web Services stellte Amazon WorkSpaces für KI-Agenten allgemein verfügbar und ermöglichte es Agenten, innerhalb von Legacy-Desktop-Anwendungen zu operieren, ohne neue APIs oder Anwendungsmodernisierung zu erfordern. Dies erweitert WorkSpaces von einem Dienst zur Bereitstellung virtueller Desktops zu einer automatisierungsbereiten Workspace-Ebene und erhöht die Funktionsanforderungen für konkurrierende WaaS- und DaaS-Plattformen, die auf Legacy-lastige Unternehmen abzielen.

- August 2025: AWS gab die allgemeine Verfügbarkeit von Amazon Elastic VMware Service bekannt, die es Organisationen ermöglicht, VMware-Workloads auf AWS-Infrastruktur auszuführen. Dieser Schritt unterstützt hybride Workspace-Designs, bei denen VMware-basierte VDI- und Management-Stacks mit Cloud-Elastizität kombiniert werden können, und beeinflusst Migrationspfade für Unternehmen, die die WaaS-Bereitstellung standardisieren.

- Juni 2024: AWS führte Amazon WorkSpaces Pools ein und stellte einen gemeinsamen Pool virtueller Desktops für Szenarien wie Schulungslabore und Kontaktzentren vor. Die Pool-Bereitstellung stärkt die Kosten- und Verwaltungseffizienz für schwankende Nutzerpopulationen und erweitert die adressierbaren Anwendungsfälle über persistente, namentlich zugewiesene Desktops hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Wir definieren den Markt für Workspace as a Service (WaaS) als die verpackte Bereitstellung virtueller Arbeitsbereiche und zugehöriger Managed Services, die es Nutzern ermöglichen, sicher von verschiedenen Geräten aus auf Desktops und Geschäftsanwendungen zuzugreifen, typischerweise über Cloud- und Hybridumgebungen.

Ausschlüsse des Umfangs: Diese Marktgrößenbestimmung schließt Ausgaben aus, die nur für den Kauf von Endnutzer-Hardware und allgemeine Konnektivitätsdienste bestimmt sind, wenn diese nicht als Teil eines WaaS-Abonnements oder Managed-Workspace-Vertrags gebündelt sind.

Übersicht der Segmentierung

- Nach Lösung

- Desktop als Dienst (DaaS)

- Anwendung als Dienst (AaaS)

- Verwaltete Sicherheit und Compliance als Dienst

- Integrierte Kollaborationssuiten

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Bildung

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um abzugrenzen, was als WaaS zählt, und um Grenzen zwischen Cloud-Workspace-Abonnements, Virtualisierungssoftware und Managed-Workplace-Diensten zu ziehen. Sie half auch beim Aufbau des anfänglichen Nachfragepools, insbesondere durch die Verfolgung von Signalen zur Akzeptanz von Remote- und Hybridarbeit sowie der Ausrichtung der IT-Ausgaben von Unternehmen.

Öffentliche und offizielle Quellen, die das Modell prägten, umfassten beispielsweise Veröffentlichungen des US Bureau of Labor Statistics zu Arbeitsmustern, makroökonomische Indikatoren von OECD und Weltbank, digitale Zugangsindikatoren der ITU, NIST und andere öffentliche Cybersicherheitsrichtlinien sowie begutachtete Fachzeitschriften zu Leistung und Sicherheit virtueller Desktops. Wir überprüften außerdem Unternehmensunterlagen, Produktdokumentation, Investorenpräsentationen, Verbandswebsites und seriöse Presseberichte und glichen dann finanzielle und vertragliche Signale mithilfe kostenpflichtiger Abonnements für Unternehmensfinanzen und -analysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen ab. Dies sind beispielhafte Quellentypen, und viele weitere Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, reale Preislogik und Akzeptanzmuster zu erfassen, die in öffentlichen Quellen oft nicht sichtbar sind. Dies umfasste, wie Käufer DaaS und AaaS bündeln, wie Sicherheits- und Compliance-Dienste berechnet werden und wann Bereitstellungen privat bleiben statt in die Public Cloud zu wechseln. Wir sprachen mit einer Mischung aus WaaS-Anbietern, Vertriebspartnern und IT-Entscheidungsträgern in Unternehmen in Amerika, EMEA und APAC, sodass regionale Kaufzyklen und Vertragslaufzeiten berücksichtigt werden konnten. Anschließend nutzten wir die Angaben der Befragten, um Größenannahmen zu validieren und Lücken zu schließen, die die Sekundärforschung offen ließ.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 50% |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 37% | EMEA: 31% |

| Kleinere Anbieter: 14% | Manager: 50% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Der Markt wurde zunächst mit einem Top-down-Ansatz konstruiert, bei dem Ausgaben für den digitalen Arbeitsplatz von Unternehmen, die Durchdringung von Remote- und Hybridbelegschaften sowie die Akzeptanzraten von Cloud-Workspaces regional in einen adressierbaren WaaS-Nachfragepool übersetzt werden. Nachdem die Struktur festgelegt war, bestätigten wir die Gesamtsummen mit selektiven Bottom-up-Prüfungen, wie etwa der Stichprobenziehung von Abonnementpreisbändern, der Kartierung aktiver Nutzer für typische Unternehmens-Rollouts und der Validierung der anbieterseitigen Umsatzaufteilung zwischen DaaS, AaaS und verwandten Managed Services.

Zu den wichtigsten Modelleingaben gehörten Indikatoren wie Unternehmenssitzzahlen und der Anteil von Wissensarbeitern, das Tempo der Cloud-Migration für End-User-Computing, Sicherheits- und Compliance-Anforderungen, die Managed-Add-ons antreiben, die durchschnittliche Vertragsdauer und Verlängerungsraten sowie die regionale Preisstreuung, die durch Arbeits- und Hosting-Kosten bedingt ist. Wo Daten für kleinere Länder oder Nischenbranchen fehlten, verwendeten wir Proxy-Variablen wie IT-Dienstleistungsintensität und Cloud-Infrastrukturreife und passten dann die implizite Akzeptanzkurve anhand von Interview-Feedback an.

Die Prognose verwendete eine Szenarioanalyse, unterstützt durch eine multivariate Regressionsebene, wobei die Nachfrage mit der Verbreitung von Remote-Arbeit, dem Wachstum der IT-Budgets von Unternehmen und Signalen zur Cloud-Akzeptanz verknüpft war. Die ASP-Entwicklung wurde praxisnah gehalten, indem List-to-Net-Verhalten, typische Rabatte für größere Sitzblöcke und periodische Preisrücksetzungen bei Verlängerung modelliert wurden, was dazu beitrug, die Prognose mit der tatsächlichen Preisgestaltung von WaaS-Verträgen in der Praxis konsistent zu halten.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Ergebnisse wurden die Ausgaben mit unabhängigen Signalen trianguliert, darunter regionale Wachstumsraten von IT-Dienstleistungen, Ankündigungen zur Akzeptanz von Cloud-Arbeitsplätzen und beobachtete Preisbewegungen für standardmäßige Workspace-Bündel. Alle starken Jahr-zu-Jahr-Änderungen wurden durch Abweichungsprüfungen überprüft, und wir testeten die zugrunde liegenden Treiber erneut, um sicherzustellen, dass einmalige Ereignisse die Kurve nicht verschoben.

Vor der Freigabe erfolgt eine mehrstufige Analystenprüfung, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich eine Schlüsseleingabe ändert, etwa eine spürbare Änderung der Annahmen zur Vertragslaufzeit oder eine sprunghafte Änderung der Cloud-Preisgestaltung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchlauf vor der Lieferung wird durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für Workspace as a Service (WaaS) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für WaaS variieren nach wie vor, selbst wenn sie scheinbar dasselbe Thema abdecken, da die Preisgestaltung abonnementbasiert ist und Umfangsgrenzen leicht unterschiedlich gezogen werden können. Unterschiede ergeben sich in der Regel daraus, was als WaaS im Vergleich zu angrenzenden digitalen Arbeitsplatzdiensten gezählt wird, wie der Zeitpunkt der Währungsumrechnung gehandhabt wird und ob Listenpreise oder tatsächlich realisierte Vertragspreise verwendet werden.

In dieser Studie wurden ein konsistenter Aktualisierungszyklus und feste Währungszeitpunkte angewendet. ASPs wurden durch Prüfungen der Vertragslaufzeit und der Rabatte, die aus Interviews gewonnen wurden, normalisiert, weshalb die Gesamtsumme für 2026 mit einer wiederholbaren, von Mordor Intelligence verwendeten Sicht auf Abonnementumsätze übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,21 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 11,52 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum, und die Definition kann breiter in Richtung Arbeitsplatzdienste tendieren, was die Gesamtsumme erhöhen kann, wenn gebündelte Managementdienste großzügiger gezählt werden. |

| Branchenforschungsverlag B | 9,94 Mrd. USD (2024) | Berichtet einen Wert aus einem früheren Jahr und wendet eine andere Preis- und Wachstumskurve an, was den aktuellen Zyklus unterbewerten kann, wenn erneuerungsbedingte ASP-Rücksetzungen und neuere cloud-first-orientierte Akzeptanz nicht vollständig berücksichtigt werden. |

Die Tabelle zeigt, dass ein Großteil der Streuung durch die Jahreswahl und das, was in die Definition einbezogen wird, erklärt wird, gefolgt von Unterschieden darin, wie die Abonnementpreisgestaltung in Jahresumsatz umgerechnet wird. Indem der Umfang auf WaaS-Abonnements verankert bleibt und wichtige Annahmen wie Rabattierung und Verlängerungszeitpunkte validiert werden, bleibt die Schätzung auf klare Treiber rückführbar und kann bei neuen Beobachtungen erneut durchgeführt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Workspace als Dienst Markt?

Der Markt belief sich im Jahr 2026 auf USD 11,21 Milliarden und wird voraussichtlich bis 2031 USD 19,6 Milliarden erreichen.

Welcher Lösungstyp hat den größten Marktanteil im Workspace als Dienst Markt?

Desktop als Dienst führt mit einem Anteil von 56,05 %, unterstützt durch die breite Unternehmensvorliebe für vollständige virtuelle Desktop-Umgebungen.

Warum führen KMU Workspace als Dienst so schnell ein?

Nutzungsbasierte Preisgestaltung, einfache browserbasierte Einrichtung und keine Kapitalausgaben für Server ermöglichen es KMU, Sicherheit und Skalierbarkeit auf Unternehmensebene ohne dediziertes IT-Personal zu erlangen.

Wie schnell wird die Cloud-Bereitstellung voraussichtlich wachsen?

Die Cloud-Bereitstellung virtueller Desktops wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 13,35 % wachsen, da Organisationen von On-Premise-Hardware zu elastischen Public-Cloud-Diensten wechseln.

Welche Region wächst am schnellsten im Bereich Workspace als Dienst?

Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 12,32 % liefern, angetrieben durch rasche Digitalisierung, wachsende KMU-Basen und große Hyperscaler-Investitionen.

Was treibt die Einführung von Workspace als Dienst in regulierten Sektoren wie BFSI an?

Zentralisierte Datenkontrolle, Zero-Trust-Sicherheit und integrierte Compliance-Berichterstattung ermöglichen es Banken und Versicherern, hybrides Arbeiten zu unterstützen und gleichzeitig strenge Prüfungsanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: